O mundo previdenciário é composto por várias regras de aposentadorias e de benefícios com exigências singulares.

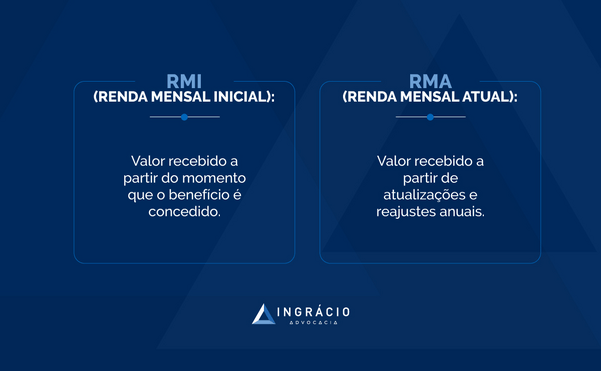

Tudo isso influencia no valor da sua RMI (Renda Mensal Inicial), ou seja, no valor inicial do seu benefício previdenciário.

Na prática, o cálculo da RMI é diferente a depender do benefício. Por exemplo, o cálculo do valor de uma aposentadoria por invalidez será diferente do cálculo de um auxílio-doença.

Além de cada caso ser único, porque você tem o seu próprio histórico contributivo, é provável que o valor do seu benefício não seja o mesmo que foi concedido para outros segurados.

Por isso, é importante ter uma noção básica de como calcular a RMI. Nos tópicos abaixo, compreenda o que é a renda mensal inicial, assim como outras informações pertinentes.

O que é a RMI?

A RMI (Renda Mensal Inicial) é o valor que você, como segurado do INSS (Instituto Nacional do Seguro Social), recebe quando o Instituto concede seu benefício previdenciário.

Exemplo: aposentadoria, pensão por morte, auxílio-doença, entre outros.

Depois, quando a sua RMI é atualizada e reajustada anualmente, ela deixa de ser a RMI, com a concessão do benefício, para se tornar a RMA (Renda Mensal Atual).

Quais são os primeiros passos para calcular a RMI?

Os primeiros passos para calcular a RMI é compreender se o seu benefício previdenciário em questão é um benefício programável ou não programável.

Isso porque, alguns benefícios não programáveis, como o é caso do salário-maternidade, da pensão por morte e do auxílio-reclusão, por exemplo, não seguem o valor do SB (Salário de Benefício) no cálculo da RMI.

O salário de benefício é a base de cálculo que define a média aritmética simples dos seus salários de contribuição atualizados monetariamente.

Isso desde julho de 1994 ou desde quando você começou a contribuir (após julho de 1994).

Vamos supor, de forma hipotética, que você tenha 10 salários de contribuição registrados no seu CNIS (Cadastro Nacional de Informações Sociais).

| Quantidade de contribuições | Salários de contribuição atualizados monetariamente |

| 1 | R$ 2.000,00 |

| 2 | R$ 2.000,00 |

| 3 | R$ 2.000,00 |

| 4 | R$ 2.000,00 |

| 5 | R$ 2.000,00 |

| 6 | R$ 2.500,00 |

| 7 | R$ 2.500,00 |

| 8 | R$ 2.500,00 |

| 9 | R$ 2.500,00 |

| 10 | R$ 2.500,00 |

| Total | R$ 22.500,00 |

A média aritmética simples será a soma de todos os seus salários de contribuição (R$ 22.500,00), devidamente atualizados, dividido pela quantidade de contribuições.

E o resultado dessa média é o seu salário de benefício.

- SB – média aritmética simples: R$ 22.500,00 ÷ 10 = R$ 2.500,00.

Importante: o exemplo do quadro acima é totalmente ilustrativo de como calcular o SB, porque, dependendo do caso, se você tem menos de 108 contribuições após julho de 1994, o cálculo para chegar no SB é diferente.

Nesses casos, é aplicado o novo divisor mínimo, em que, ao invés de ser feita uma média da soma dos salários, o resultado da soma é dividido por 108.

Na prática, o ideal é você conversar com um advogado especialista em cálculos para que ele possa analisar o seu caso concreto e fazer os cálculos pertinentes.

Benefícios programáveis

Os benefícios programáveis são aqueles que você consegue se planejar para recebê-los futuramente. Um exemplo disso são as aposentadorias.

A grande maioria das pessoas sabe que vai envelhecer. Por isso, essa grande maioria também se programa e faz contribuições previdenciárias.

O objetivo é que você, como segurado da previdência, seja amparado financeiramente quando não puder mais trabalhar em razão da idade avançada.

Benefícios não programáveis

Os benefícios não programáveis são aqueles que você não tem controle sobre quando precisará recebê-los. Algumas situações da vida são imprevisíveis.

Em tese, a mulher não sabe quando ficará grávida para receber salário-maternidade; o marido não tem ideia de quando a sua esposa irá falecer para que ele receba pensão por morte; ou, então, um trabalhador não sabe quando ficará enfermo e incapaz para o trabalho para receber auxílio-doença.

RMI e salário de benefício não são a mesma coisa?

Isso mesmo! RMI e salário de benefício não são a mesma coisa.

Enquanto a RMI é a sigla que se refere à renda mensal inicial que você recebe pelo INSS, o SB (Salário de Benefício) diz respeito à base de cálculo do valor de um benefício.

Lembre-se: o SB é a base de cálculo que define a média aritmética simples dos seus salários de contribuição atualizados monetariamente, desde julho de 1994.

Como calcular a RMI?

O cálculo da RMI (Renda Mensal Inicial) depende de qual benefício você solicita, pois, para cada um, existem regras diferentes.

Porém, praticamente todos os benefícios (programáveis ou não-programáveis) têm um ponto inicial comum: cálculo da média de salários de contribuição desde julho de 1994.

E, a partir dessa média, podem ser aplicadas alíquotas ou um fator previdenciário. Tudo depende do benefício em questão.

A fórmula geral de como é feito o cálculo de RMI é a seguinte:

- RMI = SB x Alíquota do benefício (%).

Como calcular a média dos salários?

Em que pese cada contribuinte tenha o seu próprio histórico contributivo e, consequentemente, o direito a aposentadorias diferentes, o cálculo do benefício sempre inicia a partir da média salarial.

Nesse rumo, portanto, o cálculo da média de salários deve analisar o seu próprio histórico contributivo em detalhes. O ideal é que você siga 4 passos:

1) Saiba qual é o seu PBC (Período Básico de Cálculo).

- O PBC é todo o seu período de contribuição, desde o primeiro mês que você contribuiu para a previdência a partir de julho de 1994, até o último.

2) Confira quantas contribuições você fez a partir de julho de 1994 – data em que o Real passou a circular e a ser utilizado como a moeda oficial brasileira.

3) Corrija o valor de cada contribuição de acordo com o INPC (Índice Nacional de Preços ao Consumidor).

4) Faça a soma de todas as suas contribuições, a partir de julho de 1994, e divida o resultado dessa soma pelo número de contribuições que você fez.

- Atenção: se você tem menos de 108 contribuições a partir de julho de 1994, você deve dividir o resultado da soma por 108, e não pelo número de contribuições consideradas. Esse é o novo divisor mínimo.

O resultado será a sua média de salários.

Exemplo do Agenor

Suponha que o segurado Agenor tenha começado a contribuir para a previdência em abril de 1982. Em abril de 2022, Agenor deu entrada no seu pedido de aposentadoria.

Durante esse tempo todo, o PBC (Período Básico de Cálculo) de Agenor foi de 480 meses, que equivale a 40 anos de contribuições ininterruptas.

Porém, se desconsiderarmos todo o período anterior a julho de 1994 (1982 – 1994 = 12 anos descartados), Agenor ficará com 336 contribuições a partir daquele ano.

Depois que o valor de cada contribuição foi corrigido pelo INPC, a soma das 336 contribuições de Agenor ficou em R$ 700.000,00.

Se esses R$ 700.000,00 forem divididos por 336, a média de salários de Agenor será de R$ 2.083,33.

Como calcular o PBC?

A primeira etapa para calcular o PBC (Período Básico de Cálculo) é analisar o número de meses de contribuições que você pagou para o INSS a partir de julho de 1994.

Por exemplo, o PBC entre julho de 1994 e junho de 2016 é de 264 meses. Isso não quer dizer que você tenha contribuído por todos esses meses, mas o período é este.

Já a próxima etapa é verificar se o seu PBC é anterior ou posterior à lei que instituiu o fator previdenciário (lei 9.876/1999).

Para quem contribuía antes dessa lei, o PBC corresponde aos últimos 36 meses anteriores à DER (Data de Entrada do Requerimento), podendo ser estendido até 48 meses se o segurado tiver ficado alguns meses sem contribuir.

Importante: existia um divisor mínimo de 24 contribuições antes da lei 9.876/1999.

Se antes da lei 9.876/1999, você possuía mais de 24 contribuições nos últimos 36 meses, o divisor será pelo mesmo número de contribuições.

- Exemplo: 27 contribuições ÷ 27.

Se antes da lei 9.876/1999, você possuía menos de 24 contribuições nos últimos 36 meses, o divisor será exatamente por 24.

- Exemplo: 18 contribuições ÷ 24.

Atenção: com o surgimento da lei 8.213/1991, o PBC dessa regra atual passou a contabilizar todo o período que você contribuiu para a previdência social.

É importante ressaltar, aliás, que existe uma regra de transição para quem já contribuía antes da lei 9.876/1999, mas só conseguiu um benefício depois da vigência dessa lei.

Neste caso, o PBC é todo o período que você contribuiu a partir de julho de 1994 até um mês antes da DER.

Importante: como o direito previdenciário envolve muitas contas que só podem ser feitas por profissionais, procure a ajuda de um advogado especialista em cálculos.

Como calcular a RMI das aposentadorias previstas no RGPS?

A RMI (Renda Mensal Inicial) das aposentadorias previstas no RGPS (Regime Geral de Previdência Social) também é calculada a partir da multiplicação do SB (Salário de Benefício) pela alíquota correspondente à aposentadoria que o segurado tem direito.

Agora que você já sabe como calcular seu SB, vamos entender como aplicar as alíquotas conforme o benefício pretendido. Confira no quadro abaixo:

| Benefício previdenciário | Fórmula de cálculo da RMI |

| Aposentadoria por idade antes da Reforma da Previdência (até 12/11/2019) | RMI = SB x 70% + 1% (para cada ano completo de trabalho). Importante: nas regras anteriores à Reforma, o SB era a média de 80% das maiores contribuições. |

| Aposentadoria por idade a partir da Reforma da Previdência (13/11/2019) | Mulher RMI = SB x 60% + 2% ao ano que ultrapassar 15 anos de contribuição. HomemRMI = SB x 60% + 2% ao ano que ultrapassar 20 anos de contribuição. |

| Auxílio-doença | RMI = SB x 91%. |

| Aposentadoria por invalidez comum | Mulher RMI = SB x (60% + 2% que ultrapassar 15 anos de tempo de contribuição). Homem RMI = SB x (60% + 2% que ultrapassar 20 anos de tempo de contribuição). |

| Aposentadoria por invalidez acidentária | RMI = SB x 100%. |

| Aposentadoria da pessoa com deficiência (grave, leve ou moderada) | RMI = SB x 100%. |

| Aposentadoria por idade da pessoa com deficiência | RMI = SB x (70% + 1% para cada grupo de 12 contribuições mensais, limitado ao total de 100%). |

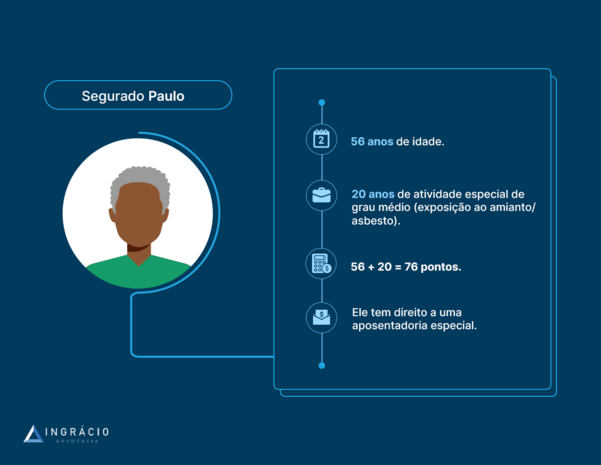

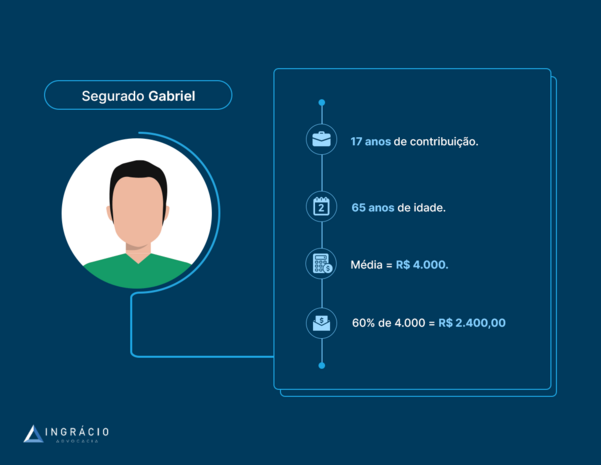

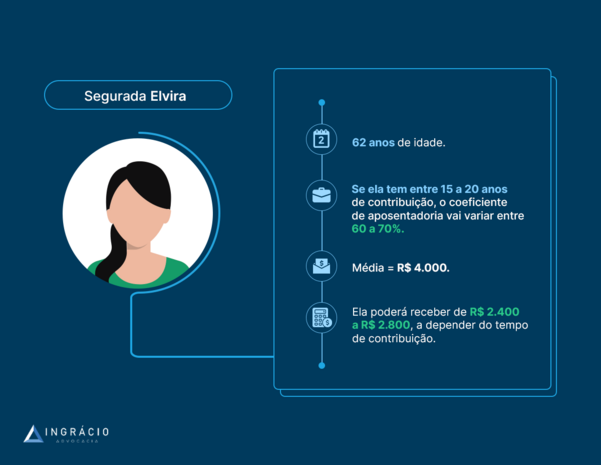

Como calcular a RMI da aposentadoria por idade?

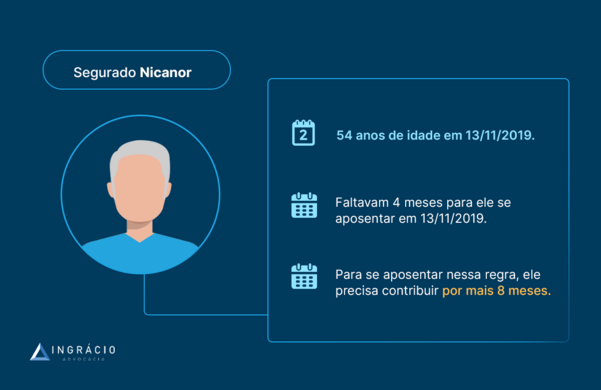

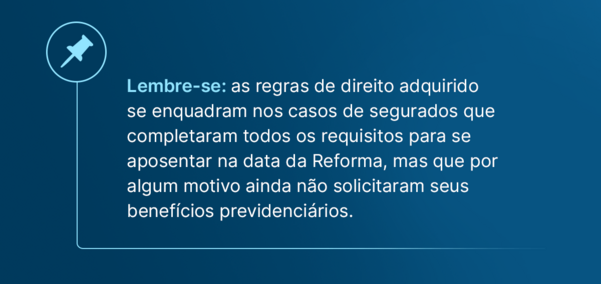

Para calcular a RMI da aposentadoria por idade, primeiro é importante saber se você tem direito adquirido às regras anteriores ou posteriores à Reforma da Previdência.

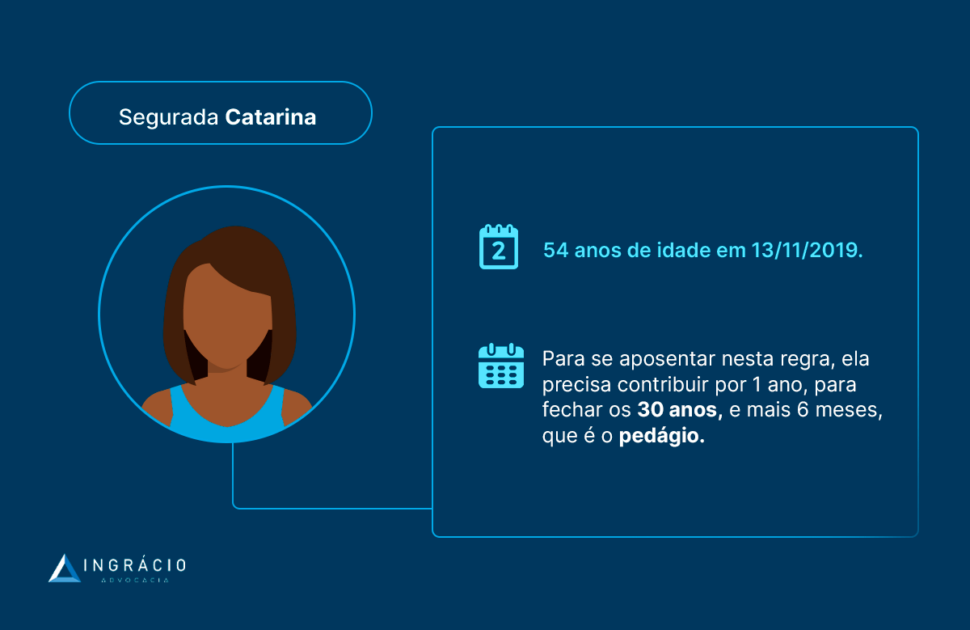

RMI da aposentadoria por idade antes da Reforma (até 12/11/2019)

| Aposentadoria por idade | Requisitos | Valor da aposentadoria |

| Antes da Reforma da Previdência (até 12/11/2019) | Homem: 65 anos de idade e 180 meses de carência. Mulher: 60 anos de idade e 180 meses de carência. | 70% da média dos 80% maiores salários + 1% para cada ano completo de trabalho. |

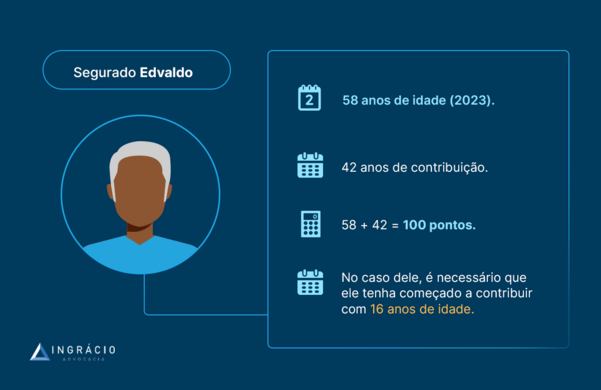

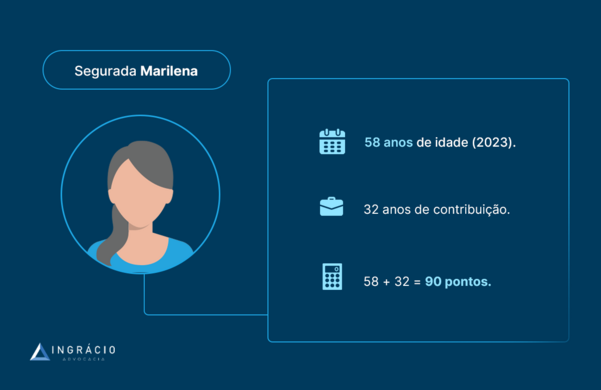

RMI da aposentadoria por idade a partir da Reforma (13/11/2019)

| Aposentadoria por idade | Requisitos | Valor da aposentadoria |

| A partir da Reforma da Previdência (13/11/2019) – Aposentadoria programada | Homem: 65 anos de idade e 20 de contribuição. Mulher: 62 anos de idade e 15 de contribuição. | 60% da média de todos os salários + 2% ao ano que o homem ultrapassar 20 anos de contribuição e a mulher 15 anos de contribuição. |

Como calcular a RMI do auxílio-doença?

A RMI (Renda Mensal Inicial) do auxílio-doença é calculada a partir da multiplicação do SB (Salário de Benefício) pelo coeficiente de 91%.

- RMI = SB x 91%.

Lembre-se: o auxílio-doença é o benefício previdenciário que pode ser pago ao segurado incapacitado de forma temporária para o trabalho.

Seja em razão de você, como segurado do INSS, ter sofrido qualquer tipo de doença, acidente ou lesão (auxílio-doença comum).

Seja em razão de você, também como segurado do INSS, estar com alguma doença ocupacional ou, então, por ter sofrido um acidente de trabalho (auxílio-doença acidentário).

Exemplo da Solange: auxílio-doença

Imagine que o SB (Salário de Benefício) da segurada Solange seja de R$ 2.228,00.

Como ela requer o auxílio-doença por ter sido diagnosticada com um câncer, e a base de cálculo do auxílio-doença é de 91% do SB, a RMI da segurada Solange será de:

- RMI = R$ 2.228,00 x 91% = R$ 2.027,48.

- RMI = R$ 2.027,48.

Importante: a RMI é limitada à média dos 12 últimos salários de contribuição do segurado.

Como calcular a RMI da aposentadoria por invalidez?

A RMI (Renda Mensal Inicial) da aposentadoria por invalidez, atualmente chamada de aposentadoria por incapacidade permanente, também é calculada a partir da alíquota correspondente.

No entanto, é importante destacar que o artigo 26 da Reforma da Previdência mudou o cálculo da RMI da aposentadoria por invalidez.

Desde a vigência da Reforma (13/11/2019), existe um cálculo de RMI para a aposentadoria por invalidez comum e um cálculo de RMI para a aposentadoria por invalidez acidentária.

- Aposentadoria por invalidez comum: quando você tem uma doença incapacitante, sofre acidente ou lesão, não pode mais trabalhar e, muito menos, ser reabilitado em outra função.

- Aposentadoria por invalidez acidentária: quando você sofre um acidente de trabalho ou doença ocupacional, não pode mais trabalhar e, muito menos, ser reabilitado em outra função.

| RMI da aposentadoria por invalidez comum | RMI da aposentadoria por invalidez acidentária |

| Mulher RMI = SB x (60% + 2% que ultrapassar 15 anos de tempo de contribuição). Homem RMI = SB x (60% + 2% que ultrapassar 20 anos de tempo de contribuição). | RMI = SB x 100%. Importante: a RMI da aposentadoria por invalidez acidentária é calculada da mesma forma tanto para o segurado homem quanto para a segurada mulher. |

Em caso de dúvida, reforço a importância de você conversar com um advogado previdenciário.

Ainda mais, porque muito se fala sobre a aposentadoria por invalidez, e pouco se distingue a aposentadoria por invalidez comum da acidentária.

Como essas diferenças surgiram a partir da Reforma da Previdência, em 13 de novembro de 2019, pode-se dizer que são alterações recentes, que carecem de cuidado e atenção.

Como calcular a RMI da aposentadoria da pessoa com deficiência?

A RMI (Renda Mensal Inicial) da aposentadoria da pessoa com deficiência também é calculada a partir da multiplicação do SB (Salário de Benefício) por um coeficiente.

Entenda: o SB é calculado sobre a média dos 80% maiores salários de contribuição.

Antes da Reforma, o SB era calculado pela média das 80% das maiores remunerações.

Os 20% menores salários eram descartados.

Com a Reforma, entretanto, não houve mais o descarte de 20% dos menores salários no momento da obtenção de média, o que somente foi mantido para as aposentadorias da pessoa com deficiência em razão da legislação específica aplicável.

Então, no caso da aposentadoria da pessoa com deficiência, o artigo 8º da lei complementar 142/2013 aborda algumas especificidades no cálculo da RMI. Veja:

- RMI = SB x 100% – no caso de aposentadoria da pessoa com deficiência: grave, moderada ou leve.

- RMI = SB x (70% + 1% para cada grupo de 12 contribuições mensais, limitado ao total de 100%) – no caso de aposentadoria por idade da pessoa com deficiência.

Regra atual e revisão da vida toda: o que fazer e o que não fazer?

A partir da Reforma da Previdência (13/11/2019), a regra atual de cálculo passou a considerar a média de todas as contribuições somente a partir de julho de 1994.

Por outro lado, a revisão da vida toda aprovada pelo STF (Superior Tribunal Federal) em dezembro de 2022, permite o recálculo do seu benefício previdenciário já concedido pelo INSS, incluindo os salários de contribuição que você fez antes de julho de 1994.

Isso se você teve o seu benefício concedido com base nas regras vigentes entre 28 de novembro de 1999 e 13 de novembro de 2019.

O que você deve fazer com essa informação, da regra atual e da revisão da vida toda, é conversar com um profissional qualificado que possa examinar todo o seu caso.

A partir da verificação da sua documentação completa, um advogado poderá auxiliá-lo sobre se essa revisão é uma boa para você aumentar o valor da sua renda mensal.

De outro modo, você não deve entrar com um pedido de revisão da vida toda sem a análise prévia e completa do seu caso por um especialista.

Antes de qualquer passo, existe a necessidade da realização não apenas de inúmeros cálculos, mas do estudo dos seus documentos.

Sem contar as regras sobre as quais o benefício que você recebe hoje foi calculado – isso antes da aprovação da revisão da vida toda – que influenciam no valor da sua renda.

A regra de transição

Para que eu consiga entrar na questão da regra de transição da lei 9.876/1999, é importante fazermos uma análise cronológica das regras.

Com a entrada em vigor da lei 8.213/1991, a aposentadoria passou a ser calculada com as 80% maiores contribuições que os segurados faziam ao INSS, a partir de julho de 1994.

Alguns anos depois, a lei 9.876/1999 definiu uma regra de transição e uma permanente.

Enquanto o cálculo da regra de transição considerava apenas os salários posteriores a julho de 1994, o da regra permanente considerava 80% de todo o período contributivo.

Em razão disso, o STF validou a revisão da vida toda, porque o INSS, na prática, aplicava o mesmo cálculo (da regra de transição) nas duas regras que a lei 9.876/1999 implementou:

- cálculo com a regra de transição (aplicada pelo INSS); e

- cálculo com a regra permanente (não aplicada pelo INSS).

Acontece, todavia, que a revisão da vida toda faz com que a aplicação da regra de transição da lei 9.876/1999 seja desconsiderada se a regra permanente desta mesma lei for mais favorável para quem se aposentou após 29/11/1999, mas antes de 13/11/2019.

O que é o mais importante na regra de transição?

O mais importante na regra de transição da lei 9.876/1999 é entender que essa regra considerava apenas os salários posteriores a julho de 1994.

Por mais que seus salários anteriores a julho de 1994 fossem altos e você tivesse feito contribuições significativas, a regra de transição da lei 9.876/1999, que era a regra aplicada pelo INSS, desconsiderava essas suas contribuições.

Ou seja, a lei 9.876/1999 não favorecia os beneficiários do INSS e, muito menos, aplicava os princípios constitucionais que protegem os segurados do Instituto.

Por isso, pode ser que tanto o valor da sua RMI (Renda Mensal Inicial) quanto o valor da sua RMA (Renda Mensal Atual) tenham sido prejudicados.

O que fazer se o INSS negar a aposentadoria?

Se o INSS negar sua aposentadoria no processo administrativo, a primeira atitude que você deverá tomar é buscar o auxílio de um advogado especialista.

Isto é, caso você ainda não tenha procurado ajuda de um profissional focado em atender clientes que querem garantir seus direitos previdenciários.

Depois disso, após você e seu advogado conversarem, e que ele analisar todo o seu caso concreto, vocês terão, no mínimo, três opções:

- aceitar e se conformar com a decisão do INSS;

- entrar com um recurso administrativo para que o INSS reveja a decisão;

- sair da esfera administrativa e entrar com uma ação judicial.

Conclusão

Calcular a RMI (Renda Mensal Inicial) envolve entender vários conceitos previdenciários e, principalmente, as regras de cálculo dos benefícios.

Sem contar as reformas previdenciárias e demais alterações, que não apenas mudam as regras do jogo, como também definem regras de transição e regras permanentes.

Se você leu esse conteúdo e precisa de ajuda, mas ainda não procurou um advogado especialista em direito previdenciário, essa é a atitude mais recomendável.

Converse com um profissional da área e leia e releia esse artigo quantas vezes quiser.

Apesar de agora você saber como calcular a RMI, pode ser que o benefício que você precisa não tenha sido comentado neste conteúdo.

Gostou do texto?

Lembre-se de compartilhar essas informações com todos os seus amigos e conhecidos.

Espero que você tenha feito uma ótima leitura.

Abraço! Até a próxima.