O recebimento de uma boa aposentadoria é o sonho de muitos segurados, mas, para isso é necessário se planejar para verificar se tudo está nos conformes.

É exatamente por isto que estou criando este Guia Completo, para você ficar totalmente por dentro de tudo que você tem que fazer antes de solicitar a sua aposentadoria.

Desde os documentos até em quais lugares você deve buscar orientação.

Aqui neste conteúdo você aprenderá:

1. Por que planejar a sua aposentadoria?

A aposentadoria é o benefício previdenciário recebido pelo segurado que trabalhou boa parte de sua vida.

Planejar o quanto você vai receber é fundamental.

A pessoa consegue o benefício conforme o que ele contribuiu durante a sua vida, e é exatamente assim que funciona o regime contributivo da Previdência Social.

É necessário o recolhimento previdenciário para que a pessoa consiga usufruir dos benefícios oferecidos pela própria Previdência.

Do contrário, seria estranho pensar um cidadão que nunca contribuiu ter direito a uma aposentadoria, não é mesmo?

Enfim, vamos imaginar um segurado que trabalha pesado durante anos.

O sonho dele é que ele consiga uma aposentadoria conforme estes anos suados de labor.

Mas, isso muitas vezes não pode acontecer vários motivos:

- a pessoa trabalhou em muitos trabalhos informais, onde não há o devido recolhimento previdenciário;

- a pessoa recebia valores por fora da remuneração normal, fazendo com que a contribuição, e a posterior aposentadoria, seja menor;

- a pessoa deixou de contribuir enquanto estava desempregada ou estava recebendo bolsas de ensino/pesquisa/entre outros.

Estas questões poderiam muito bem ser resolvidas se o segurado resolvesse planejar a aposentadoria.

2. Quando começar a planejar a aposentadoria?

Por vezes, a pessoa resolve planejar a sua aposentadoria somente quando está prestes a se aposentar.

O resultado? Benefício abaixo do esperado ou benefício negado.

Você deve começar a planejar sua aposentadoria cerca de 5 a 10 anos antes da provável data de recebimento do benefício.

Além disso, este planejamento deve ser revisto com frequência, pois existem muitas variáveis que podem interferir na aposentadoria, como:

- demissão ou saída do emprego;

- aumento no salário;

- trabalho concomitante;

- exercício de atividade especial (labor exercido com exposição a agentes insalubres ou perigosos);

- trabalho no exterior, entre outros.

Portanto, cabe um estudo detalhado para analisar e planejar a sua aposentadoria.

Pense bem: você está trabalhando há tanto tempo, então, porque não dedicar um bom tempo para planejar o seu benefício que você receberá com tanto suor?

Analise e veja bem que a aposentadoria é o valor que você receberá até o resto de sua vida.

3. Quais documentos ter em mãos para começar a se planejar?

Para planejar sua aposentadoria, você deve juntar toda a documentação e verificar se ela está em ordem.

Ter os comprovativos do seu direito à sua futura aposentadoria é extremamente essencial para reduzir as chances do seu benefício ser deferido.

Os documentos básicos que você deve ter em mãos na hora de se planejar são:

- RG;

- CPF;

- Comprovante de residência atualizado;

- Carteira de Trabalho (CTPS);

- Guias da Previdência Social (GPS) com seus respectivos recibos;

- CNIS.

RG, CPF e Comprovante de Residência

É o básico para começar a planejar sua aposentadoria.

Estes são documentos pessoais para você comprovar a sua identidade e onde você reside.

Importante: quando você for solicitar a sua aposentadoria, anexe o comprovante de residência de, no máximo, 3 meses anteriores à data de solicitação.

Carteira de Trabalho

A CTPS é um ótimo complemento para comprovar os seus vínculos trabalhistas além do CNIS. Ela é essencial para planejar sua aposentadoria.

É bem comum que alguns segurados possuam mais de uma Carteira de Trabalho.

Nesse sentido, quando você for anexar os documentos para o pedido de sua aposentadoria, é importante que você tenha todas as Carteiras em mãos.

Portanto, para a sua aposentadoria, já vá procurando todas as CTPS que você possuiu ao longo da vida.

CNIS

Sem o CNIS correto, fica muito difícil planejar sua aposentadoria com segurança.

O CNIS é o famoso Cadastro Nacional de Informações Sociais, também chamado de Extrato Previdenciário.

Este é um documento oficial onde constam, em regra, todos os seus vínculos trabalhistas e recolhimentos previdenciários.

É como se fosse um banco de dados de seus vínculos ao longo de sua vida.

O Governo Federal criou o CNIS em 1989 para deixar a análise para a solicitação de benefícios de maneira mais fácil, visto que o documento reúne todas as informações necessárias sobre os recolhimentos previdenciários e vínculos trabalhistas.

Como é um documento oficial e o próprio servidor do INSS pode emitir para o segurado, difícil é que existam fraudes no CNIS.

No extrato CNIS constam:

- todas os seus vínculos empregatícios a partir de 1976;

- os recolhimentos como contribuinte individual a partir de 1979; e

- o valor das remunerações mensais a partir de 1990.

Além disso, o Extrato Previdenciário é muito importante, pois comprova:

- a data da sua filiação à Previdência Social;

- os valores dos salários de contribuição da sua vida previdenciária;

- o tempo de contribuição e carência que você tem;

- períodos de recebimento de benefícios previdenciários, como Auxílio-Doença.

Agora você deve se perguntar: e se eu trabalhei de maneira informal em alguns períodos de minha vida, estas informações constarão no CNIS?

Respondo prontamente que não, pois como o vínculo não existiu, aos olhos do Governo, aquele trabalho não estará automaticamente lá.

Mas aqui vai uma dica essencial: como era dever de seu antigo empregador realizar um vínculo formal com seus devidos recolhimentos previdenciários, você não pode ser punido por isso.

Isto é, comprovando para o INSS que você realizou atividades para determinada pessoa, será averbado o período como tempo de contribuição e carência, se for o caso.

Para isso, é necessário comprovar, através de indícios de prova material, que existiu aquele vínculo de trabalho.

O procedimento será o mesmo caso você tenha uma sentença procedente na Justiça do Trabalho de reconhecimento de vínculo trabalhista com determinado empregador.

Apesar de a sentença ser reconhecida pelo INSS, ela não é válida por si só, devendo o interessado juntar outros documentos que comprovem o vínculo.

Nesse sentido, indico que para os vínculos informais ou que não constam no CNIS, é importante apresentar ao INSS o pedido de averbação de tempo de serviço (isso pode ser feito quando você for solicitar a sua aposentadoria), juntando:

- contrato de trabalho, caso exista;

- registro de pontos, caso exista;

- termo de rescisão do trabalho, caso exista;

- comprovantes de recebimento de valores de seu chefe;

- conversas no Whatsapp/Facebook sobre os trabalhos realizados;

- eventuais registros de pontos feitos no local do trabalho;

- fotos e vídeos suas realizando o trabalho;

- quaisquer documentações adicionais que revelem o vínculo de trabalho.

Se você se encaixa em um desses casos, o pedido de averbação é necessário para que você não tenha problemas na hora de planejar sua aposentadoria.

Cuidado com as pendências do seu CNIS

As pendências no CNIS podem ser uma pedra no sapato quando você for planejar a aposentadoria.

Se você está com a Carteira de Trabalho certinha e/ou pagou todas as GPS, você está totalmente quite com o INSS.

Em alguns casos, o INSS tem um problema no processamento de dados ou a própria empresa que você trabalhou não fez o devido recolhimento previdenciário.

Além disso, também pode existir o problema do pagamento de contribuições da maneira errada (como a utilização de códigos da GPS inadequados para a situação previdenciária do segurado).

Tudo isso pode fazer com que você fique irregular em algumas das suas contribuições.

Para verificar a sua situação, basta ver as competências do seu CNIS e observar na coluna “pendências” se existe algo escrito.

É muito comum que apareçam as seguintes pendências no seu CNIS:

- PEXT – Pendência de vínculo extemporâneo não tratado;

- AEXT-VI – Acerto de vínculo extemporâneo indeferido;

- PVIN-IRREG – Pendência de Vínculo Irregular;

- PREM-EXT – Indica que a remuneração da competência do Contribuinte Individual prestador de serviço é extemporânea;

- IGFIP-INF – Indicador de GFIP meramente informativa, devendo o vínculo ser comprovado;

- PVR-CNISVR, que indica que o vínculo de trabalho ou o salário recebido estão pendentes no sistema do INSS;

- IREM-INDPEND – remunerações com indicadores e/ou pendências;

- PREM-RET – não possui declaração do campo valor retido;

- PADM-EMPR – inconsistência temporal, admissão anterior ao início da atividade do empregador;

A maioria destes indicadores você consegue resolver anexando a documentação que comprove aquele/s recolhimento/s.

Por exemplo, o PVR-CNISVR.

Como esta pendência indica que o vínculo de trabalho ou o salário recebido estão pendentes no sistema do INSS, basta apresentar a sua Carteira de Trabalho e eventuais holerites para comprovar e resolver este indicativo.

Geralmente a natureza destas pendências são trabalhistas, fazendo com que você tenha que fazer a devida comprovação através de documentos adicionais.

Atenção: até que você resolva estes indicativos, o período não será considerado para o seu tempo total de contribuição.

Portanto, às vezes somente pelo fato de você não analisar bem o seu CNIS, você pode ter sua aposentadoria indeferida.

Você não quer isso, não é mesmo? Se quisesse, não estaria preocupado em começar a planejar sua aposentadoria.

Portanto, avalie bem a sua situação e veja as suas pendências.

Além disso, recomendo a leitura de um conteúdo que escrevi, em que listei todas as siglas e indicadores do CNIS.

Com certeza vale a pena a leitura!

Atenção ao número de CNIS

Mais uma coisa para prestar atenção na hora de se panejar.

Assim como a Carteira de Trabalho, existe a possibilidade que você tenha dois CNIS.

Geralmente isso ocorre quando você tem mais de um Número de Identificação do Trabalhador (NIT).

O exemplo mais comum acontece quando o segurado é empregado de uma empresa e depois vira um autônomo, situação em que é comum a criação de um novo NIT.

Porém, o próprio INSS realiza a unificação do seu CNIS de maneira fácil e rápida através do Meu INSS ou do telefone 135.

Deste modo, caso você não esteja visualizando alguns vínculos ou contribuições previdenciárias, pode ser que você não tenha unificado todos os seus CNIS.

GPS

As Guias da Previdência Social são a forma de recolhimento para os contribuintes individuais, Microempreendedores Individuais e segurados facultativos.

Apesar do CNIS constar estas contribuições, é extremamente recomendado que você anexe ao seu pedido de aposentadoria todas as GPS pagas.

4. Qual aposentadoria escolher na hora de me planejar?

Ufa! O primeiro passo para começar se planejar já foi…

Após conseguir toda a documentação certinha e atualizada, está na hora de partir para os documentos específicos de cada aposentadoria.

Você deve bem saber que existem várias aposentadorias dentro do INSS, e cada uma tem suas particularidades.

Aposentadorias “comuns”

Essas são as aposentadorias mais fáceis na hora de se planejar, pois não é necessário apresentar nenhum documento adicional, somente os que eu citei no tópico anterior.

Aqui estou falando da:

- Aposentadoria por Idade;

- Aposentadoria por Tempo de Contribuição;

- Aposentadoria por Pontos;

- Aposentadoria Programada;

- Regras de Transição da Reforma da Previdência.

Estas são as consideradas “aposentadorias comuns”.

Para estes benefícios, basta que você apresente todos os documentos que citei no tópico anterior.

Como não existem especificidades nestas aposentadorias, basta que você apresente a documentação básica para ter acesso ao seu benefício.

Aposentadoria por Invalidez ou Aposentadoria da Pessoa com Deficiência

Para essas aposentadorias, você deve ficar atento à documentação na hora de se planejar.

Aqui estou falando de aposentadorias que consideram situações:

- físicas;

- mentais;

- intelectuais; ou

- sensoriais do segurado.

A Aposentadoria por Invalidez é destinada aos segurados incapacitados de forma total e permanente para o trabalho, inclusive sem possibilidade de reabilitação profissional em outras funções.

Já a Aposentadoria da Pessoa com Deficiência é destinada aos segurados com capacidade laboral, mas que possuem impedimentos a longo prazo o qual, em interação com uma ou mais barreiras, pode obstruir sua participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas.

Em ambos os benefícios, o segurado será submetido a uma perícia médica para atestar a invalidez ou o impedimento a longo prazo do segurado.

Desta maneira, é extremamente essencial que o requerente do benefício tenha em mãos:

- documentos médicos;

- laudos médicos;

- receitas médicas;

- exames médicos;

- concessão de Auxílio-Doença, para o caso de Aposentadoria por Invalidez.

Quanto mais documentação médica, melhor.

Após a perícia, caso constatada a incapacidade ou deficiência, será deferido o benefício (se for cumprido os outros requisitos).

Aposentadoria Rural

Você deve se planejar para essa aposentadoria se você for segurado especial.

Para você comprovar a sua atividade no meio rural, na condição de segurado especial, é necessário ter atenção a qual período você está querendo discutir.

Para períodos antes de 31/10/1991, não existia uma contribuição direta ao INSS.

Basta que você comprove a atividade para que seu tempo de serviço seja reconhecido.

Neste caso, você deve juntar ao seu requerimento:

- contrato individual de trabalho, caso exista;

- contrato de arrendamento, parceria ou comodato rural;

- declaração de Aptidão ao Programa Nacional de Fortalecimento da Agricultura Familiar;

- bloco de notas do produtor rural;

- notas fiscais de entrada de mercadorias;

- documentos fiscais relativos à entrega de produção rural à cooperativa agrícola, entreposto de pescado ou outros, com indicação do segurado como vendedor ou consignante;

- comprovantes de recolhimento de contribuição à Previdência Social decorrente da comercialização da produção;

- cópia da declaração de imposto de renda, com indicação de renda proveniente da comercialização de produção rural;

- licença de ocupação ou permissão outorgada pelo INCRA;

- quaisquer outros documentos que comprovem sua atividade com pesca artesanal.

Para comprovar períodos a partir de 01/11/1991, é necessário apresentar uma autodeclaração de atividade rural.

Nesta declaração é necessário preencher:

- seus dados pessoais;

- períodos de atividade rural;

- se você exerceu sua atividade em regime de economia familiar e, caso positivo, quem eram os integrantes;

- se você era o proprietário, possuidor, assentado, usufrutuário ou se houve cessão da terra em que houve o exercício da atividade rural;

- dados da terra onde você exerceu a atividade rural;

- o que você explorava na atividade rural;

- se houve recolhimento de Imposto Sobre Produtos Industrializados (IPI) na venda da produção rural;

- se possuía empregados ou prestadores de serviços na atividade rural;

- se havia atividade turística, artística, artesanal na terra;

- se você participa de cooperativa rural, entre outras informações.

Bastante coisa, né? Por isso que o ideal é você começar a se planejar o quanto antes.

Para te ajudar, o Ingrácio disponibilizou um modelo exclusivo da autodeclaração rural. É só clicar neste link.

Caso esteja tudo certo, seu tempo de atividade rural será concedido.

Aposentadoria Especial

Já te adianto que para a aposentadoria especial, a atenção na hora de planejar deve ser o dobro.

A Aposentadoria Especial é devida aos segurados que trabalharam expostos à agente insalubre ou perigoso à saúde.

Além dos documentos básicos citados no início do tópico, é necessário apresentar a documentação que comprove a insalubridade ou periculosidade no exercício da profissão.

Essa documentação pode ser a seguinte:

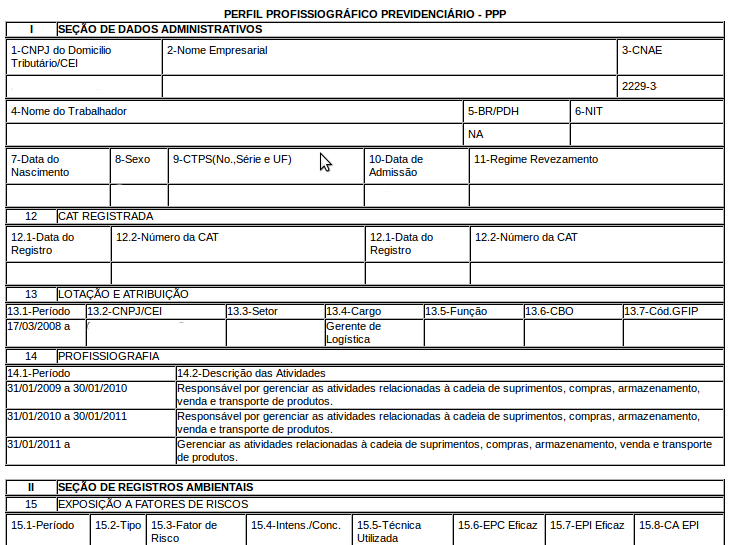

- Perfil Profissiográfico Previdenciário (PPP);

- Laudo Técnico de Condições Ambientais de Trabalho (LTCAT);

- DIRBEN 8030, SB-40, DISES BE 5235, DSS 8030;

- Certificado de cursos e apostilas que comprovem a profissão;

- Laudos de insalubridade em Reclamatórias Trabalhistas.

O INSS tem tendência a negar pedidos de Aposentadoria Especial, principalmente pelo argumento de que não foi comprovada a insalubridade ou periculosidade no exercício da profissão.

Contudo, na Justiça o entendimento tende a ser mais favorável ao segurado, dependendo do caso.

Por isso que é tão importante planejar sua aposentadoria especial. Nós até temos um conteúdo exclusivo sobre o assunto. Vale a pena conferir.

Se você apresentar estes comprovativos que demonstrem a insalubridade e periculosidade da sua profissão, você tem grandes chances de ter a Aposentadoria Especial concedida, mesmo que seja na Justiça.

Repito: planejar é sempre o ideal.

5. Como planejar a aposentadoria se trabalhei no exterior?

Você pode planejar sua aposentadoria normalmente, mesmo tendo trabalhado fora do Brasil.

Caso você não saiba, os períodos que você trabalhou no exterior em países que possuem Acordo Previdenciário Internacional com o Brasil podem ser utilizados para contar seu tempo de contribuição em nosso país.

Estes países são:

- Alemanha;

- Bélgica;

- Cabo Verde;

- Canadá;

- Chile;

- Coreia do Sul;

- Espanha;

- Estados Unidos da América;

- França;

- Grécia;

- Itália;

- Japão;

- Luxemburgo;

- Portugal;

- Quebec (que, na verdade, é uma província do Canadá);

- Suíça.

Além disso, o Brasil possui Acordos Previdenciários Multilaterais:

- Acordo Ibero-americano, sendo o Tratado válido entre os seguintes países: Argentina, Bolívia, Brasil, Chile, El Salvador, Equador, Espanha, Paraguai, Peru, Portugal e Uruguai;

- Acordo da Mercosul, sendo o Tratado válido entre os seguintes países: Argentina, Brasil, Paraguai e Uruguai.

Na hora de planejar a aposentadoria e averbar os períodos de trabalho exercido no exterior, é preciso juntar a documentação necessária no INSS, tais como:

- contrato de trabalho;

- registro de pontos;

- extrato da Previdência Social do país estrangeiro;

- registros de férias;

- eventuais benefícios previdenciários recebidos no país estrangeiro.

Quanto mais documentação você conseguir anexar sobre o seu vínculo de emprego no exterior, melhor.

Portanto, junte o máximo de comprovantes que puder.

Agora você deve se perguntar: e se trabalhei fora de algum dos países citados?

Infelizmente seu tempo de contribuição não valerá no Brasil 🙁

6. Como planejar o valor que vou receber de aposentadoria?

Essa é a parte boa na hora de se planejar.

Pronto, agora que você sabe a documentação que deverá possuir quando for realizar o requerimento da sua aposentadoria, está na hora de planejar o valor do seu benefício.

Esta é uma etapa bastante importante para o planejar sua aposentadoria, pois é a hora que você saberá o valor estimado do seu benefício.

Portanto, leia atentamente este tópico.

O cálculo da sua aposentadoria depende de alguns fatores:

- se você entrará ou não para o novo cálculo de aposentadoria que a Reforma da Previdência instituiu;

- modalidade de aposentadoria escolhida.

Vou separar os tópicos pela data que você completou os requisitos para a aposentadoria.

Cumpriu os requisitos para a aposentadoria até o dia 12/11/2019

Esse foi um dia antes da Reforma entrar em vigor.

Deste modo, se você reuniu os requisitos para se aposentar até o dia 12/11/2019, você terá o cálculo antigo.

Já te adianto que o benefício aqui, na maioria das vezes, será muito mais benéfico para você.

Mas, antes de qualquer coisa, para todas as aposentadorias antes da Reforma, você deverá:

- pegar todos os seus salários de contribuição desde julho de 1994

- fazer a média das 80% maiores contribuições.

- o valor dessa média é o seu Salário de Benefício.

Mas como assim?

O Salário de Benefício ou SB é o período referente aos seus salários de contribuição, que irão compor o valor final da aposentadoria.

O SB ainda não é o valor que você vai receber de aposentadoria, ok?

O valor final vai depender da modalidade.

Explico melhor:

Quando você tiver o valor do SB, você deverá aplicar a regra específica de cada aposentadoria do INSS.

Cada modalidade tem sua especifidade quanto à forma de cálculo.

Vou deixar, bem rapidamente, os requisitos das principais aposentadorias do INSS e um exemplo para você entender melhor.

Aposentadoria por Idade

Homem

- 65 anos de idade;

- 180 meses de carência.

Mulher

- 60 anos de idade;

- 180 meses de carência.

Cálculo da Aposentadoria

- você recebe 70% do SB + 1% ao ano de contribuição.

Exemplo

- Homem com SB de R$ 2.500,00 e 16 anos de contribuição;

- ele receberá 70% + 16% = 86% de R$ 2.500,00 = R$ 2.150,00.

Aposentadoria por Tempo de Contribuição

Homem

- 35 anos de contribuição;

- 180 meses de carência.

Mulher

- 30 anos de contribuição;

- 180 meses de carência.

Cálculo da Aposentadoria

- você pega o valor do seu SB e multiplica pelo seu fator previdenciário;

- para saber seu Fator Previdenciário, clique aqui.

Exemplo

- mulher com SB de R$ 3.500,00, 31 anos de contribuição e fator previdenciário de 0,873;

- ela receberá R$ 3.500,00 x 0,873 = R$ 3.055,50 de aposentadoria.

Aposentadoria por Pontos

Homem

- 35 anos de contribuição;

- 96 pontos (somatória da idade com tempo de contribuição).

Mulher

- 30 anos de contribuição;

- 86 pontos (somatória da idade com tempo de contribuição).

Cálculo da Aposentadoria

- você recebe exatamente o valor do seu SB.

Exemplo

- mulher com SB de R$ 4.000,00 e 32 anos de contribuição;

- ela receberá exatamente R$ 4.000,00 de aposentadoria.

Aposentadoria Rural

Homem

- 60 anos de idade;

- 180 meses de carência.

Mulher

- 55 anos de idade;

- 180 meses de carência.

Cálculo da Aposentadoria

- depende de qual tipo de segurado estivermos falando. Se for empregado, contribuinte individual ou facultativo, seguirá as mesmas regras da Aposentadoria por Idade, Tempo de Contribuição e por Pontos;

- caso a pessoa seja segurado especial, ele receberá sempre o valor de 1 salário mínimo por mês (R$ 1.412,00 em 2024).

Aposentadoria por Idade da Pessoa com Deficiência

Homem

- 60 anos de idade;

- 15 anos de tempo de contribuição;

- comprovar a existência de deficiência.

Mulher

- 55 anos de idade;

- 15 anos de tempo de contribuição;

- comprovar a existência de deficiência.

Cálculo da Aposentadoria

- você recebe 70% do SB + 1% ao ano de contribuição.

Exemplo

- mulher com SB de R$ 2.000,00 e 15 anos de contribuição;

- ele receberá 70% + 15% = 85% de R$ 2.000,00 = R$ 1.700,00.

Aposentadoria por Tempo de Contribuição da Pessoa com Deficiência

Homem

- para deficiência de grau grave: 25 anos de tempo de contribuição;

- para deficiência de grau médio: 29 anos de tempo de contribuição;

- para deficiência de grau leve: 33 anos de tempo de contribuição.

Mulher

- para deficiência de grau grave: 20 anos de tempo de contribuição;

- para deficiência de grau médio: 24 anos de tempo de contribuição;

- para deficiência de grau leve: 28 anos de tempo de contribuição.

Cálculo da Aposentadoria

- você pega o valor do seu SB e multiplica pelo seu fator previdenciário;

- para saber seu Fator Previdenciário, clique aqui.

Exemplo

- homem com SB de R$ 4.000,00, 36 anos de contribuição e fator previdenciário de 0,904;

- ele receberá R$ 4.000,00 x 0,904 = R$ 3.616,00 de aposentadoria.

Aposentadoria Especial

- 15 anos de atividade especial para atividades de alto risco (atividades permanentes no subsolo de mineração subterrânea, em frente de produção);

- 20 anos de atividade especial para atividades de médio risco (atividades em minas subterrâneas afastadas da frente de produção ou expostas a amianto);

- 25 anos de atividade especial para atividades de baixo risco, para as demais atividades especiais, como trabalhos de médicos, enfermeiros, profissões com ruídos acima do permitido, etc.

Cálculo da Aposentadoria

- você recebe exatamente o valor do seu SB.

Exemplo

- homem com SB de R$ 4.351,57 e 25 anos de atividade especial como médico;

- ela receberá exatamente R$ 4.351,57 de aposentadoria.

Aposentadoria por Invalidez

- 12 meses de carência;

- estar contribuindo para o INSS no momento em que a doença incapacita o segurado ou estar no período de graça;

- possuir incapacidade total e permanente para o trabalho, devidamente comprovada através de um laudo médico pericial.

Cálculo da Aposentadoria

- você recebe exatamente o valor do seu SB.

Exemplo

- mulher com SB de R$ 2.309,41 e 12 anos de contribuição;

- ela receberá exatamente R$ 2.309,41 de aposentadoria.

Não cumpriu os requisitos para as aposentadorias até o dia 12/11/2019? Entrará para a nova regra de cálculo

A notícia agora não é tão boa.

A nova regra de cálculo causa muitas dúvidas na hora de planejar a aposentadoria.

Se você não reuniu os requisitos citados no tópico passado, você entrará para a nova regra de cálculo que a Reforma da Previdência instituiu.

Inicialmente, você também terá que fazer o seu Salário de Benefício.

Porém, o SB agora irá considerar a média de todos os seus recolhimentos, inclusive os mais baixos.

Esta regra faz com que a aposentadoria de muitas pessoas despenquem.

Isso porque o SB considerará todos os seus salários de contribuição, especialmente aqueles do início de carreira.

Esses salários são, em regra, mais baixos.

Por exemplo, aqueles que foram pagos com base no salário mínimo, que ocorre quando a pessoa quer manter a qualidade de segurado e não perder tempo com a aposentadoria.

Para saber o valor da aposentadoria, você deve calcular o seu SB, como expliquei no tópico anterior.

Mas, ao invés da média dos 80% maiores salários, você vai calcular a média de 100%, ou seja, todos os salários.

Essa média vai ser o seu SB.

E após isso, você deve aplicar o redutor criado com a Reforma.

Este redutor será aplicado para a maioria das aposentadorias.

Ele funciona da seguinte forma:

- do seu SB, você receberá 60% do valor + 2% ao ano que ultrapassar 20 anos de recolhimento para os homens ou +2% ao ano que ultrapassar 15 anos de recolhimento para as mulheres.

Por exemplo, imagine um homem com 25 anos de contribuição com SB de R$ 3.051,53.

Ele receberá 60% + 10% (2% x 5 anos que ultrapassaram 20 anos de recolhimento) = 70% de R$ 3.051,53.

Ou seja, o segurado terá um benefício de R$ 2.136,07.

Viu só que o novo cálculo, no caso deste homem, reduziu quase R$ 1.000,00 de seu SB.

É inaceitável, mas é o que está acontecendo agora… E isso atrapalha qualquer pessoa que está começando a planejar a aposentadoria.

Este cálculo é aplicado para as seguintes aposentadorias:

- Regra de Transição da Aposentadoria por Idade;

- Regra de Transição da Idade Progressiva;

- Regra de Transição da Aposentadoria por Pontos;

- Aposentadoria Programada;

- Aposentadoria por Invalidez.

Já os seguintes benefícios têm o cálculo diferente:

Aposentadoria da Pessoa com Deficiência (por idade e por tempo de contribuição)

O cálculo do benefício continua como antigamente. Uma boa notícia para quem está prestes a planejar uma aposentadoria da pessoa com deficiência.

A única alteração agora é que o SB será a média de todos os seus recolhimentos.

Após descobrir a sua média, você tem duas opções:

- aplicar o redutor, para a Aposentadoria por Idade da Pessoa com Deficiência, ou

- receber o valor da média (SB) para a Aposentadoria por Tempo de Contribuição da Pessoa com Deficiência.

Aposentadoria Rural

Mesmo caso da Aposentadoria da Pessoa com Deficiência.

O SB será a média de todos os recolhimentos do segurado.

Dependendo do segurado, será aplicado um redutor ou não.

Para os segurados especiais, o valor do benefício continuará um salário mínimo por mês (R$ 1.412,00 em 2024).

Regra de Transição do Pedágio de 50%

Essa é a regra ideal para quem está próximo de se aposentar. Já falamos dela aqui: Regra da Transição do Pedágio de 50%.

No caso, o segurado terá que fazer seu SB e multiplicar pelo fator previdenciário.

O resultado será o valor de seu benefício.

Se você está pensando em se aposentar por essa regra, recomendo que comece a se planejar o quanto antes.

Regra de Transição do Pedágio de 100%

Essa regra difere das demais. Pois, aqui, não é redutor.

Normalmente ela é indicada para quem tem bastante tempo de contribuição.

A aposentadoria pela regra do pedágio de 100% o valor da média de todos os seus salários, isto é, o valor do seu SB.

Planejar sua aposentadoria por essa regra pode fazer com que você tenha um valor de benefício mais alto, por isso, pesquise bem se vale a pena!

7. Como ter certeza da minha média e do valor da aposentadoria?

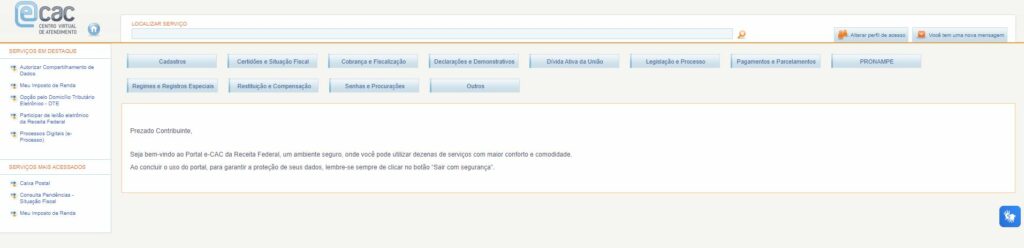

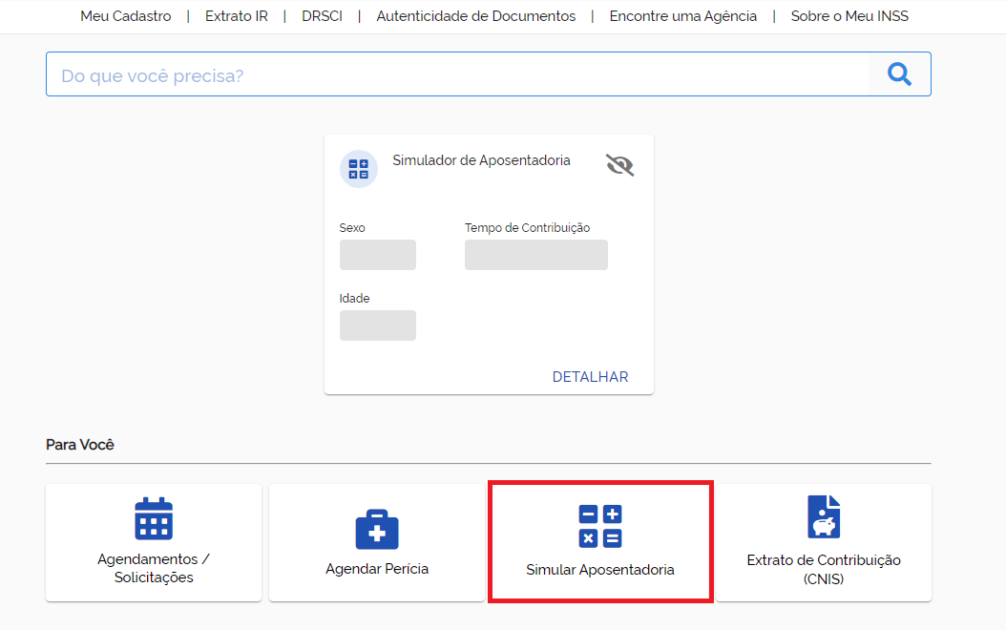

Caso você não saiba muito bem fazer o seu SB ou está em dúvidas de como fazer e quanto será o valor do seu benefício, vale a pena utilizar a calculadora de aposentadoria disponível no site do Meu INSS.

Para utilizá-la basta fazer seu login no site do Meu INSS.

Você entrará nesta tela:

Agora basta clicar em “Simular Aposentadoria”:

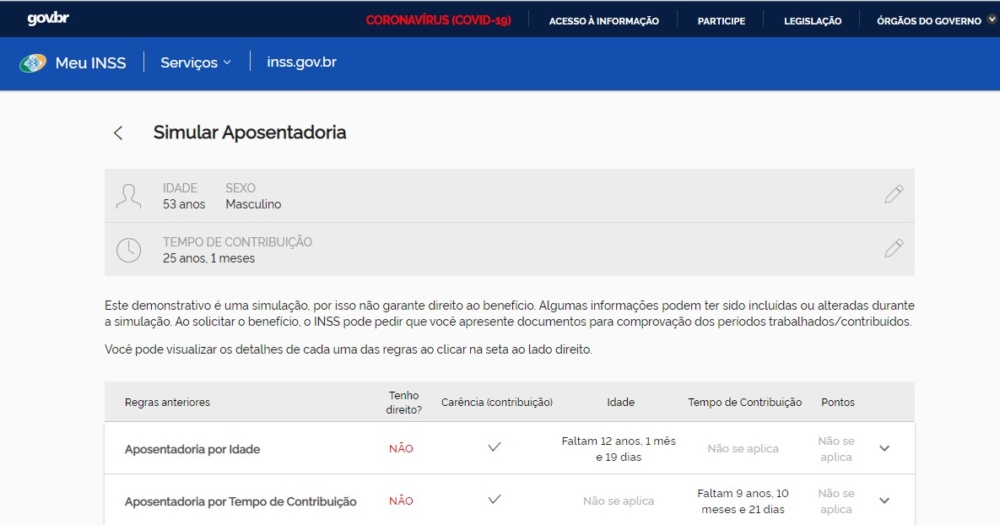

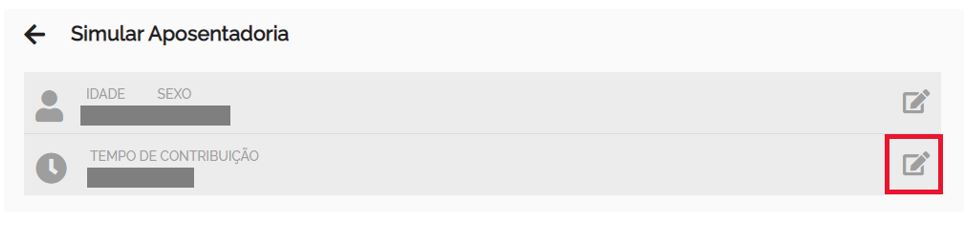

Você chegará numa tela onde terá aparecerá seu nome, sua idade e seu tempo de contribuição.

Abaixo, você terá as opções de aposentadoria, se você tem direito, a carência mínima, tempo de contribuição mínimo, entre outros.

Perceba ali que também existe a coluna “Valor Simulado”.

Se você possuir direito a alguma aposentadoria, aparecerá o valor estimado do benefício.

Devo confiar no resultado da simulação?

Não confie 100% nas informações da calculadora, os valores e informações ali disponíveis são somente estimativas.

Na hora de planejar sua aposentadoria, é interessante que você consulte outras fontes, não só o simulador do Meu INSS.

Mas, por quê?

Esta calculadora de aposentadoria puxa todas as informações disponíveis do seu Extrato CNIS.

Portanto, novamente, friso a importância de ter seu CNIS atualizadíssimo, ainda mais porque o INSS utiliza este documento como base para analisar o seu direito ao benefício, como dito antes.

Desta forma, você consegue ter informações quase precisa sobre a sua situação previdenciária.

E isso é uma mão na roda na hora de planejar sua aposentadoria.

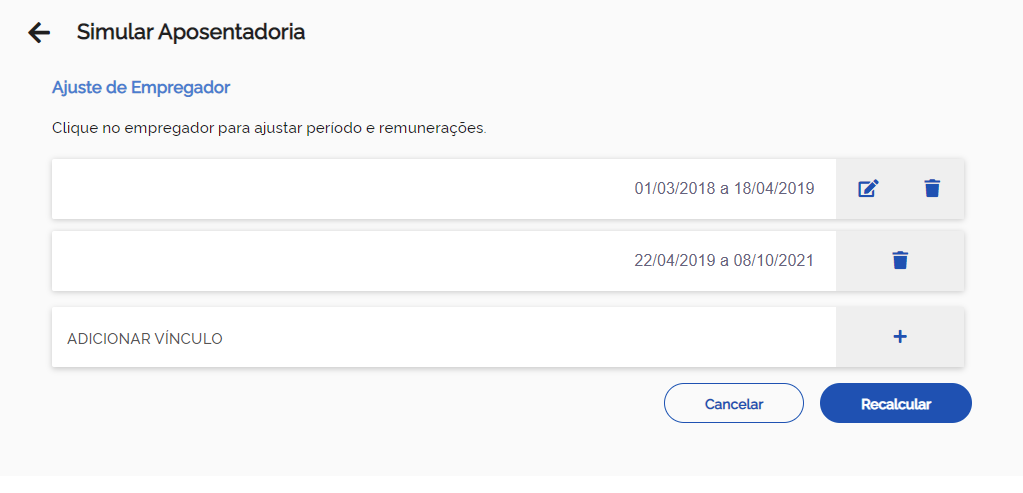

Caso você esteja em processo de atualizar o CNIS, mas, mesmo assim, quer ver se tem direito a alguma aposentadoria e/ou o valor estimado de benefício, pode incluir períodos de contribuição com respectivos salários de contribuição.

Para isso, basta clicar no botão indicado na imagem.

Abrirá uma lista com todos os seus vínculos de trabalho, com a opção de você adicionar vínculo e depois recalcular todo o seu tempo de contribuição.

De qualquer maneira, antes de simular sua aposentadoria, recomendo que você cheque o seu tempo de contribuição.

Dou até um exemplo pessoal.

Eu acabei de olhar o meu tempo de contribuição e continham algumas informações erradas referente ao fim de um de meus vínculos profissionais.

Portanto, novamente afirmo para não confiar 100% no simulador quando for planejar sua aposentadoria.

Por falar nisso, já escrevi um conteúdo onde ensino como simular aposentadoria no INSS pela internet.

Se você quer saber mais sobre como simular sua aposentadoria para começar a se planejar, vale a pena dar uma conferida.

8. Como ter certeza de qual aposentadoria é a melhor?

Com certeza na hora de você começar a planejar a sua aposentadoria é comum que venha essa dúvida.

Como eu informei antes, cada aposentadoria tem suas particularidades e ela pode variar conforme as atividades que você exerceu durante a sua vida.

Mas fique tranquilo, pois eu escrevi recentemente um conteúdo onde te conto, em primeira mão, como se planejar para escolher a melhor aposentadoria para o seu caso.

Recomendo a leitura antes de começar a se planejar, pois me dediquei a deixar tudo às claras para você.

Se você ainda está em dúvidas qual benefício escolher na hora de se planejar, recomendo bastante a leitura deste post.

8. Não tenha dúvidas sobre se planejar, tenha certeza!

Com a leitura deste post você deve ter feito o cálculo do seu benefício e reunido os documentos essenciais que vão te ajudar na hora de planejar sua aposentadoria.

Mas, com certeza, deve ter batido alguma dúvida sobre alguns detalhes da sua aposentadoria.

Isso é normal.

O questionamento mais comum dos segurados que começaram a planejar a aposentadoria é por conta é a incerteza se tem direito ao benefício pretendido e ao valor que vão receber no futuro.

Mas isso é uma consequência, pois a maioria dos segurados não tem conhecimento aprofundado de como funciona o processo de aposentadoria do INSS (exceto se a pessoa for leitora assídua de nossos posts, hehe).

Eu imagino que seja muito angustiante a pessoa não ter certeza do seu direito ao benefício ou se falta algum documento que ele precisará na hora de requerer a aposentadoria.

Então se você me acompanhou até aqui, você já está a um passo à frente da maioria das pessoas.

E para te ajudar ainda mais, existe o Planejamento Previdenciário.

O que é um Planejamento Previdenciário?

Em linhas curtas, o Planejamento Previdenciário é um serviço de organização e de preparação pré-aposentadoria que visa a garantir que o trabalhador se aposente de forma mais rápida e recebendo o melhor benefício possível.

Como cada aposentadoria depende de uma série de pré-requisitos e documentos específicos, como te ensinei antes, é necessário ter uma atenção especial na hora de solicitar o benefício.

É por isso que o serviço leva em conta:

- todos os tipos de aposentadoria;

- o tempo de contribuição;

- o valor da contribuição;

- a quantia que o trabalhador deseja receber de benefício;

- o direito adquirido;

- se você entra em algumas Regras de Transição da Reforma da Previdência;

- ou está dentro das novas normas previdenciárias.

Planejar a aposentadoria ajuda o segurado a ter certeza em relação à sua futura aposentadoria, o preparando para eventuais pendências existentes no momento.

Desta forma, na hora da solicitação do benefício, o segurado estará muito mais tranquilo quanto ao seu direito.

Lembra lá no primeiro tópico onde disse sobre os anos suados de trabalho?

Então, por que não investir um pouco a mais para ter uma aposentadoria mais tranquila e a mais adequada ao seu caso?

Claro que o segurado pode desconfiar num primeiro momento, mas um bom advogado especialista em Direito Previdenciário tem experiência de anos em relação às leis previdenciárias e a melhor maneira de se conseguir um benefício.

O Planejamento Previdenciário vale a pena?

Com toda certeza.

E não digo isso só porque sou advogado. Vou te dar um exemplo de um caso real, que aconteceu aqui no escritório:

Uma mulher (vamos chamá-la de Marcela) estava quase certa da modalidade de aposentadoria que ia pedir ao INSS, mas resolveu fazer um Planejamento Previdenciário com um especialista para ter certeza.

O resultado: ela tinha direito há um benefício de R$ 1.600 a mais.

Você não leu errado. Ela iria perder mais de R$ 20 mil por ano!

Só com a diferença entre esses valores de aposentadoria, ela já recuperaria o investimento no planejamento em praticamente 30 dias.

Viu só como planejar faz toda a diferença?

Um erro na solicitação do benefício (ou até na modalidade de aposentadoria escolhida) pode gerar um prejuízo muito grande para o segurado, como quase foi o caso da Marcela.

No serviço com um experiente profissional, estas chances de erro quase que se esgotam.

Em um Planejamento Previdenciário, você estará por dentro das seguintes questões:

- tempos e salários de contribuição ao INSS;

- períodos com recolhimentos irregulares;

- indicação das melhores formas de recolhimento e para quais benefícios os recolhimentos irão contar;

- verificação dos cenários de aposentadoria (antes e depois da reforma);

- direito às possíveis ações (Imposto de Renda para quem mora no exterior e Revisão da Vida Toda);

- projeção de benefícios não programáveis (benefícios por incapacidade e pensão por morte para seus dependentes);

- verificação e cálculo de períodos de recolhimento em atraso;

- projeções com cálculos completos de aposentadoria considerando o teto e salário-mínimo

- comparação de custo/benefício em relação às opções aplicáveis ao seu caso.

Viu só quantos benefícios você pode ter ao planejar sua aposentadoria?

Por que ter dúvidas se você pode ter certeza?

9. Como solicitar a aposentadoria?

Após se planejar tanto, chegou a hora de pedir a aposentadoria.

Se chegou a hora de você solicitar o seu benefício, saiba que pode fazer tudo totalmente online.

Isso é ótimo, pois você não precisa se deslocar até uma Agência da Previdência Social (APS) para fazer o requerimento da aposentadoria.

Como estamos vivendo em tempo de pandemia, é bom se cuidar e evitar sair tanto de casa.

Para te ensinar a solicitar a sua aposentadoria, vou te redirecionar a um conteúdo que eu mesmo escrevi, explicando passo a passo tudo o que você deve fazer.

10. Previdência Privada ou Complementar, Vale a pena?

A Previdência Privada, também conhecida por Previdência Complementar, é uma alternativa para o segurado aumentar a sua aposentadoria “original”.

Através da Previdência Complementar, o segurado gera uma renda futura e começa a receber o valor quando se aposenta no INSS ou no Regime Próprio.

Por muitas vezes, só a aposentadoria não é suficiente para a manutenção do núcleo familiar.

Desta maneira, a Previdência Privada vem para que o segurado tenha uma vida mais tranquila após conseguir o seu benefício.

E você deve pensar: vale a pena planejar uma Previdência Complementar?

Então, depende muito da sua situação econômica e da sua organização financeira pessoal.

Isso porque você também deve fazer o recolhimento mensal à Previdência Privada e a quantia depende de qual modalidade escolheu.

Você deve botar na ponta do lápis se o recolhimento mensal não afetará os seus gastos pessoais e também se o provável valor de complementação de aposentadoria vale a pena para o seu caso.

Antes de assinar qualquer coisa, você deve verificar estes dois aspectos.

Geralmente antes de você confirmar a sua adesão a algum Plano de Previdência Privada estas questões são respondidas.

A Previdência Privada é bastante densa e grande, com diversas modalidades de benefícios. É preciso se planejar também.

11. Resumo: Etapas para planejar a aposentadoria

Este post foi um Guia Completo para você começar a planejar a sua aposentadoria.

Em resumo, os passos para planejar sua aposentadoria com segurança são:

- Reunir toda a documentação básica e adicional, se precisar.

- Verificar e atualizar o seu CNIS.

- Escolher a aposentadoria que mais se encaixa no seu caso.

- Planejar qual será o valor da sua aposentadoria.

- Investir em um Planejamento Previdenciário com um especialista.

- Solicitar a sua aposentadoria.

Preste bastante atenção, principalmente, no seu CNIS.

Ter um extrato previdenciário e correto será a sua carta na manga para ter sua aposentadoria concedida.

Além disso, você descobriu como fazer o cálculo do seu provável benefício, fazendo com que você consiga se planejar financeiramente para o futuro.

Leia e releia este post quantas vezes você precisar. É um Guia Completo para te ajudar a se planejar.

E então, conhece alguém próximo que também precisa saber planejar a sua aposentadoria?

Compartilhe esse conteúdo para ele, você pode o ajudar bastante.

E também recomendo que você leia nosso post sobre a Aposentadoria do Homem ou da Mulher para ficar por dentro de tudo!

Até a próxima, tchau 🙂