Se você ainda não completou seis décadas de vida, mas atingiu 59 anos de idade, saiba que já é completamente possível se aposentar.

Por serem leigas no assunto, inúmeras pessoas acreditam que apenas vão conseguir seus benefícios pela aposentadoria por idade, com faixas etárias superiores aos 60 anos.

Apesar disso, você deve saber que é possível se aposentar com 59 anos de idade.

Neste conteúdo, você não vai só descobrir quais são as alternativas de aposentadorias para quem tem 59 anos de idade.

Além de verificar se você se encaixa em alguma das possibilidades que vamos analisar, você também vai compreender se vale a pena se aposentar com 59 anos de idade.

Na teoria, você pode ter a garantia do direito de se aposentar nesta faixa etária.

Por outro lado, na prática, talvez agora não seja o melhor momento para solicitar sua aposentadoria com essa idade.

Diante disso, como é importante ficar atento aos mínimos detalhes, aproveita e já dá sequência à leitura deste artigo.

Nos próximos tópicos, você vai ficar inteirado sobre as seguintes informações:

1. É possível se aposentar com 59 anos de idade?

Sim.

Existem 4 regras de transição que são possíveis para quem quer se aposentar com 59 anos de idade.

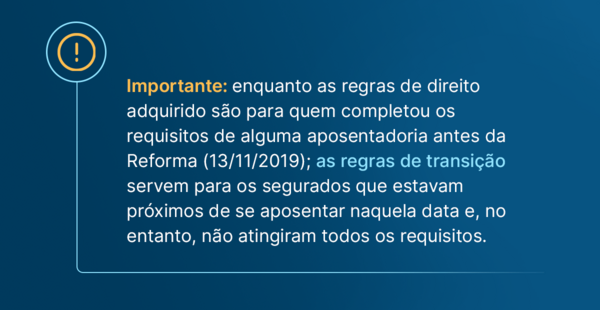

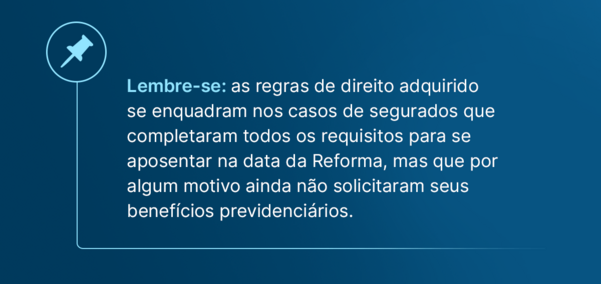

Lembre-se: uma regra de transição é cabível no caso do segurado que estava próximo de se aposentar na data da Reforma (13/11/2019), mas não atingiu todos os requisitos até essa data.

Aliás, vale reforçar que as 4 regras de transição listadas acima são decorrentes da aposentadoria por tempo de contribuição.

Caso você não saiba, a aposentadoria por tempo de contribuição não deixou de existir, e sim se ‘transformou’ em 4 regras de transição a partir da Reforma da Previdência.

Como sugestão, recomendo a leitura de um dos artigos produzidos pelo nosso pesquisador Ben-Hur Cuesta: Regras de Transição da Aposentadoria por Tempo de Contribuição.

Nos próximos tópicos, vou explicar cada uma dessas 4 regras de transição separadamente, que é para você entender ponto por ponto sem perder um único detalhe.

Portanto, se você está com 59 anos de idade, preste atenção.

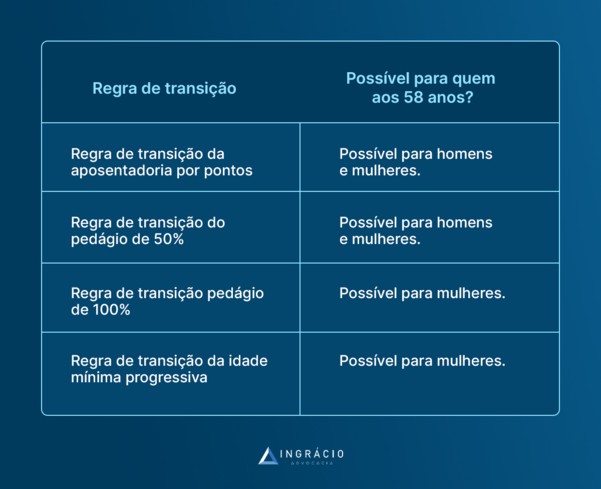

2. Regra de transição da aposentadoria por pontos: possível para homens e mulheres

Antes de qualquer informação sobre a regra de transição da aposentadoria por pontos, você deve saber que, embora essa regra não exija idade mínima, ela requer uma pontuação.

Deste modo, a regra de transição por pontos é cabível tanto no caso de homens, quanto no de mulheres com 59 anos de idade, que já cumprem a pontuação mínima.

Lembre-se: a pontuação é a somatória da sua idade + seu tempo de contribuição.

| Homem | Mulher |

| Não exige idade mínima. 101 pontos (2024). 35 anos de tempo de contribuição. 15 anos de carência. | Não exige idade mínima. 91 pontos (2024). 30 anos de tempo de contribuição. 15 anos de carência. |

No entanto, por mais que a regra de transição por pontos não exija idade mínima, ela requer um tempo de contribuição, que é diferente para os homens e para as mulheres.

Por isso, se uma mulher tiver 59 anos de idade e 30 de tempo de contribuição – que é o tempo solicitado nessa regra – esse tempo não vai ser o suficiente.

Nesta hipótese, se uma segurada quiser se aposentar com 59 anos de idade, ela vai precisar compensar com mais tempo de contribuição para somar a pontuação necessária.

Da mesma forma, se um homem quiser se aposentar com 59 anos de idade em 2024, ele também vai precisar compensar com mais tempo de contribuição.

Caso você ainda não tenha entendido, vou relatar os exemplos da Angélica e do Janaíno, porque, talvez, esses exemplos possam ser parecidos com o seu caso real.

Exemplo da Angélica

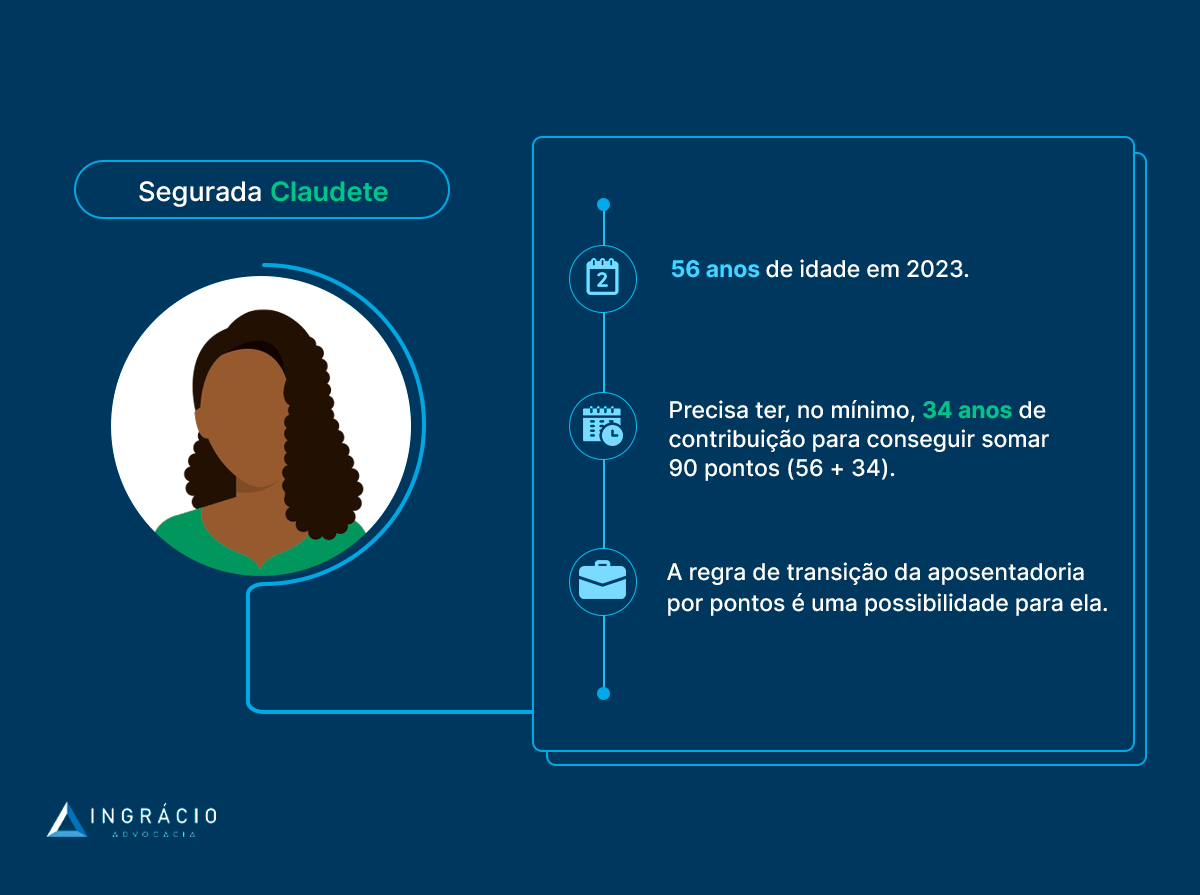

Imagine o exemplo da Angélica.

Essa segurada completou 59 anos de idade em 2023.

No entanto, como a regra de transição por pontos requer 30 anos de tempo de contribuição das mulheres, a somatória da pontuação de Angélica, de 59 + 30, não vai ser suficiente.

Lembre-se: a pontuação é a soma da idade + o tempo de contribuição.

Nesse rumo, como Angélica deve somar 90 pontos nesta regra de transição em 2023, ela vai precisar compensar com mais tempo de contribuição.

Por isso, para Angélica conseguir se aposentar com 59 anos de idade pela regra de transição por pontos neste ano, ela precisa ter 31 anos de contribuição.

Afinal, 59 anos de idade + 31 de tempo de contribuição = 90 pontos.

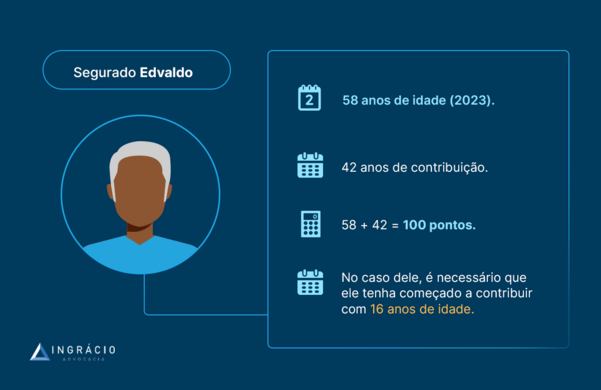

Exemplo do Janaíno

Agora, pense no exemplo de um segurado homem, o Janaíno.

Assim como Angélica, Janaíno também completou 59 anos de idade em 2023.

Porém, como a regra de transição por pontos requer 35 anos de tempo de contribuição dos homens, a somatória da pontuação de Janaíno, de 59 + 35, não vai ser o suficiente.

Já que esse segurado deve somar 100 pontos em 2023, ele igualmente vai precisar compensar com mais tempo de contribuição.

De forma resumida, portanto, para que Janaíno possa se aposentar com 59 anos de idade pela regra de transição por pontos neste ano, ele precisa somar 41 anos de contribuição.

Com 59 anos, ele precisa de, no mínimo, 41 anos de tempo de contribuição em 2023.

No caso, 59 anos de idade + 41 de tempo de contribuição = 100 pontos.

Atenção: a pontuação para homens e mulheres, de 100 e 90 pontos, respectivamente, vai ser exigida até o dia 31 de dezembro de 2023.

Se você não se recorda, ainda vamos ter algumas mudanças na pontuação da regra de transição da aposentadoria por pontos nos próximos anos.

Desde a Reforma da Previdência, essas mudanças já estavam programadas quando a nova norma entrou em vigor, em 13 de novembro de 2019.

Então, seguindo esse caminho de alterações que passaram a ser exigidas com Reforma, a pontuação deve subir em um ponto a partir de 1º de janeiro de 2024.

Na tabela abaixo, confira a progressão da pontuação de acordo com o ano de referência:

| Ano | Pontos (mulheres) | Pontos (homens) |

| 2019 | 86 | 96 |

| 2020 | 87 | 97 |

| 2021 | 88 | 98 |

| 2022 | 89 | 99 |

| 2023 | 90 | 100 |

| 2024 | 91 | 101 |

| 2025 | 92 | 102 |

| 2026 | 93 | 103 |

| 2027 | 94 | 104 |

| 2028 | 95 | 105 (limite) |

| 2029 | 96 | 105 |

| 2030 | 97 | 105 |

| 2031 | 98 | 105 |

| 2032 | 99 | 105 |

| 2033 | 100 (limite) | 105 |

| 2034 | 100 | 105 |

| … | 100 | 105 |

Conforme você analisou nessa tabela, a pontuação aumenta com o passar dos anos.

Por esse motivo, é importante observar a pontuação definida para cada ano e, consequentemente, compensar com o seu tempo de contribuição se for necessário.

3. Regra de transição do pedágio de 50%: possível para homens e mulheres

Assim como a regra de transição da aposentadoria por pontos não exige idade mínima, a regra de transição do pedágio de 50% também dispensa esse mesmo requisito.

Nessa segunda alternativa, contudo, é importante entender que essa regra não serve para todos os segurados. Se você é um leitor assíduo aqui do Blog, certamente já sabe a razão.

Mas, se você ainda não sabe, vou explicar.

A regra de transição do pedágio de 50% é exclusiva para aqueles segurados que faltavam menos de 2 anos para se aposentar na data da Reforma da Previdência (13/11/2019).

| Homem | Mulher |

| Não exige idade mínima. 35 anos de tempo de contribuição. 180 meses de carência. + pedágio de 50% — metade do tempo que faltava para atingir 35 anos de tempo de contribuição na data da Reforma da Previdência (13/11/2019). Atenção: essa regra tem fator previdenciário. | Não exige idade mínima. 30 anos de tempo de contribuição. 180 meses de carência. + pedágio de 50% — metade do tempo que faltava para atingir 30 anos de tempo de contribuição na data da Reforma da Previdência (13/11/2019). Atenção: essa regra tem fator previdenciário. |

Por um lado, como você já sabe, a regra de transição do pedágio de 50% não exige idade mínima – e isso é o que possibilita que muitas pessoas se aposentem mais cedo.

Em contrapartida, para que você conquiste o direito de se aposentar por esse regra, era necessário ter, na data da Reforma (13/11/2019):

| Se mulher | Se homem |

| Pelo menos 28 anos e 1 dia de tempo de contribuição. | Pelo menos 33 anos e 1 dia de tempo de contribuição. |

Este é o seu caso? Ótimo!

Só não esqueça que você também deve prestar atenção nos demais requisitos. Principalmente, no do pedágio de 50%, que é o requisito adicional exigido.

Melhor dizendo, o pedágio, nesta regra, é de 50% do tempo que faltava para você completar 30 anos de contribuição na data da Reforma, se mulher, ou 35 anos, se homem.

Assim como na regra anterior, vou narrar mais dois exemplos.

Agora, os do Emiliano e da Natuza, porque acredito que exemplos ajudam nossos leitores a entender ainda melhor as regras.

Exemplo do Emiliano

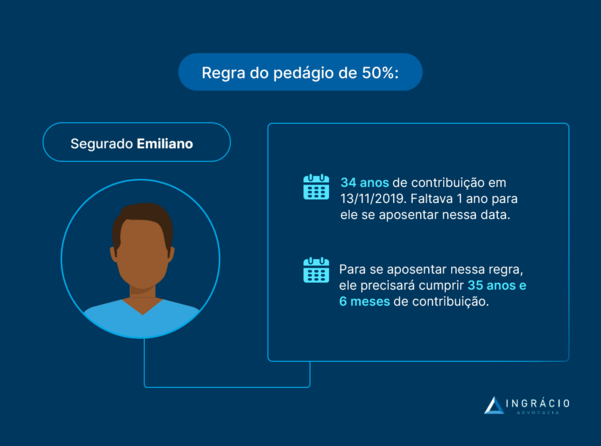

Em 13 de novembro de 2019, quando a Reforma da Previdência passou a valer, o segurado Emiliano tinha 34 anos de tempo de contribuição.

Conforme você deve ter percebido, faltava apenas um único ano para ele fechar os 35 anos de tempo de contribuição exigidos na regra do pedágio de 50%.

Atenção: a regra de transição do pedágio de 50% não exige idade mínima.

A partir do tempo faltante, que no caso do segurado Emiliano era de 1 ano para completar os 35 de contribuição, o seu pedágio de 50% equivale a 6 meses (metade de 1 ano).

Neste exemplo, como Emiliano tinha 34 anos de tempo de contribuição, ele vai precisar ter 35 anos e + 6 meses de contribuição na regra de transição do pedágio de 50%.

- 34 anos (tempo de contribuição até a Reforma)

- + 1 ano (tempo faltante)

- + 6 meses (pedágio de 50% do tempo faltante)

- = 35 anos e 6 meses de tempo de contribuição.

Portanto, se Emiliano tiver 59 anos de idade em 2023, ele vai conseguir se aposentar.

Exemplo da Natuza

Com relação à mulher, a lógica é a mesma na regra de transição do pedágio de 50%.

A segurada precisa analisar quanto tempo de contribuição tinha na data da Reforma para só então saber qual é o seu pedágio de 50%.

Se você pensar no caso da Natuza, por exemplo, que precisava de 6 meses para fechar 30 anos de contribuição na data da Reforma, o pedágio dela vai ser de 50% desse período.

Lembre-se: a regra de transição do pedágio de 50% não exige idade mínima.

Ou seja, 50% de 6 meses equivale a 3 meses (metade de 6 meses).

Nesta hipótese, como Natuza tinha 29 anos e 6 meses de contribuição, ela vai precisar completar 30 anos de contribuição e + 3 meses referentes à regra do pedágio de 50%.

- 29 anos e 6 meses (tempo de contribuição até a Reforma)

- + 6 meses (tempo faltante)

- + 3 meses (pedágio de 50% do tempo faltante)

- = 30 anos e 3 meses de tempo de contribuição.

Portanto, se Natuza tiver 59 anos de idade em 2023, ela também vai conseguir se aposentar.

4. Regra de transição do pedágio de 100%: possível apenas para mulheres

Diferente das duas primeiras regras que analisei anteriormente (por pontos e do pedágio de 50%), a regra de transição do pedágio de 100% exige idade mínima.

Com essa informação, e após analisar a tabela na sequência, você logo vai entender a razão de os homens com 59 anos não terem direito à regra do pedágio de 100%.

| Homem | Mulher |

| 60 anos de idade. 35 anos de tempo de contribuição. 180 meses de carência. + pedágio de 100% — o dobro do tempo que faltava para atingir 35 anos de tempo de contribuição na data da Reforma da Previdência (13/11/2019). | 57 anos de idade. 30 anos de tempo de contribuição. 180 meses de carência. + pedágio de 100% — o dobro do tempo que faltava para atingir 30 anos de tempo de contribuição na data da Reforma da Previdência (13/11/2019). |

De acordo com os requisitos do pedágio de 100% (verifique a tabela acima), os homens precisam ter, pelo menos, 60 anos de idade para alcançar essa regra em 2023.

Por outro lado, como é exigido um requisito de idade mais baixa das mulheres, ou seja, de pelo menos 57 anos, elas saem na frente.

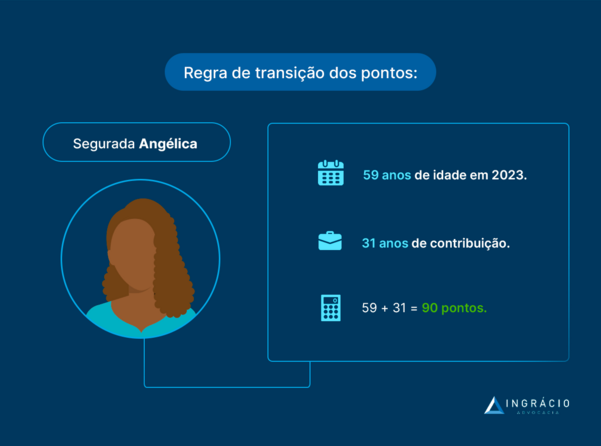

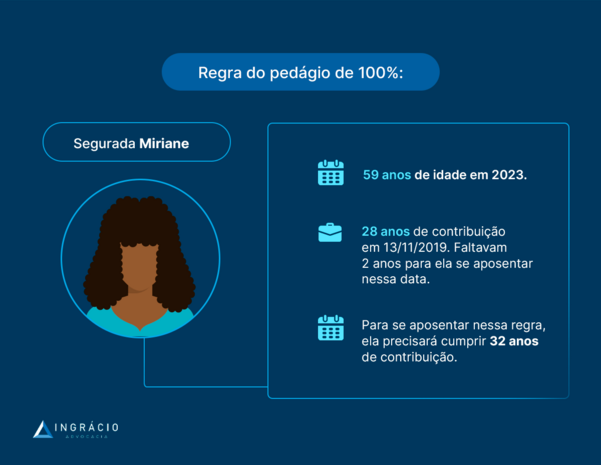

Exemplo da Miriane

Neste ano de 2023, a segurada Miriane completou 59 anos de idade.

Como a regra do pedágio de 100% exige 30 anos de tempo de contribuição das seguradas mulheres, e Miriane tinha apenas 28 anos de tempo até a Reforma, ela deve se atentar ao pedágio.

Diante desse cenário, já que Miriane tinha só 28 anos de contribuição, ela precisa completar 30 anos de contribuição e + o tempo referente à regra do pedágio de 100%.

- 28 (tempo de contribuição até a Reforma)

- + 2 anos (tempo faltante)

- + 2 anos (pedágio de 100% do tempo faltante)

- = 32 anos de tempo de contribuição.

Ou seja, com 32 anos de tempo de contribuição e 59 anos de idade, Miriane pode se aposentar pela regra do pedágio de 100% se ela tiver começado a contribuir aos 27 anos.

Atenção: não esqueça da carência – número mínimo de meses que qualquer segurado precisa contribuir para abraçar seu direito a um benefício previdenciário.

5. Regra de transição da idade mínima progressiva: possível apenas para mulheres

Enquanto as regras de transição por pontos e do pedágio de 50% não exigem idade mínima, as do pedágio de 100% e da idade mínima progressiva exigem.

Então, como a regra de transição da idade mínima progressiva também exige uma idade, ela somente é possível para mulheres com 59 anos de idade, e não para homens.

Os homens precisam ter, no mínimo, 63 anos de idade em 2023. Repare na tabela abaixo:

| Homem | Mulher |

| 63 anos de idade (2023). 35 anos de tempo de contribuição. 180 meses de carência. | 58 anos de idade (2023). 30 anos de tempo de contribuição. 180 meses de carência. |

Conforme você deve ter reparado na tabela, os segurados homens estão excluídos dessa regra, porque ela exige 63 anos de idade deles em 2023.

Ou seja, quatro anos a mais do que a idade que estamos estudando neste artigo.

Porém, se for uma segurada mulher, ela vai precisar ter, pelo menos, 58 anos de idade para conseguir se aposentar pela regra da idade mínima progressiva agora em 2023.

Atenção: a idade mínima da mulher vai subir para 58 anos e 6 meses, em 2024, para 59, em 2025, e assim sucessivamente até estagnar em 62 anos a partir de 2031 em diante.

| Ano | Idade para as mulheres | Idade para os homens |

| 2019 | 56 anos | 61 anos |

| 2020 | 56 anos e 6 meses | 61 anos e 6 meses |

| 2021 | 57 anos | 62 anos |

| 2022 | 57 anos e 6 meses | 62 anos e 6 meses |

| 2023 | 58 anos | 63 anos |

| 2024 | 58 anos e 6 meses | 63 anos e 6 meses |

| 2025 | 59 anos | 64 anos |

| 2026 | 59 anos e 6 meses | 64 anos e 6 meses |

| 2027 | 60 anos | 65 anos |

| 2028 | 60 anos e 6 meses | 65 anos |

| 2029 | 61 anos | 65 anos |

| 2030 | 61 anos e 6 meses | 65 anos |

| 2031 | 62 anos | 65 anos |

Diante dos requisitos acima, portanto, se você é uma mulher com 59 anos de idade em 2023, 30 anos de contribuição e 15 de carência, é provável que consiga se aposentar pela regra de transição da idade mínima progressiva.

Exemplo da Alessandra

Até fevereiro de 2023, Alessandra possuía 59 anos de idade e mais 29 anos e 6 meses de tempo de contribuição.

Apesar de a segurada ter a idade mínima para se aposentar, ela ainda não tem os 30 anos de contribuição requeridos para a regra de transição da idade progressiva.

Se Alessandra continuar contribuindo de forma ininterrupta, ela vai conseguir se aposentar em agosto de 2023.

Nessas situações, principalmente se a pessoa tem a idade mínima, é importante verificar se ela conseguirá atingir o tempo mínimo de contribuição antes do fim de cada ano.

Isso porque, para as mulheres, a exigência da idade mínima tem aumentado a cada 6 meses, até 2031, quando o requisito vai estagnar em 62 anos de idade.

Regras de aposentadoria específicas

Além das regras que ensinei acima, existem regras específicas.

Vou listar alguns conteúdos aqui do Blog, produzidos especialmente para você.

São conteúdos que abordam regras de aposentadorias as quais também podem ser uma possibilidade para quem tem 59 anos de idade em 2023. Confira:

- Aposentadoria da Pessoa com Deficiência por Idade.

- Aposentadoria da Pessoa com Deficiência por Tempo de Contribuição.

- Aposentadoria dos Professores: Como ficou?

- Aposentadoria Especial por Insalubridade.

- Aposentadoria Especial por Periculosidade

- Aposentadoria por Invalidez: Incapacidade total e permanente.

Gostou das sugestões? Recomendo a leitura de todos esses artigos.

6. Vale a pena se aposentar com 59 anos de idade?

No início desse texto, comentei que seria importante você analisar se vale a pena se aposentar com 59 anos de idade.

Então, chegou o momento de a gente explorar isso.

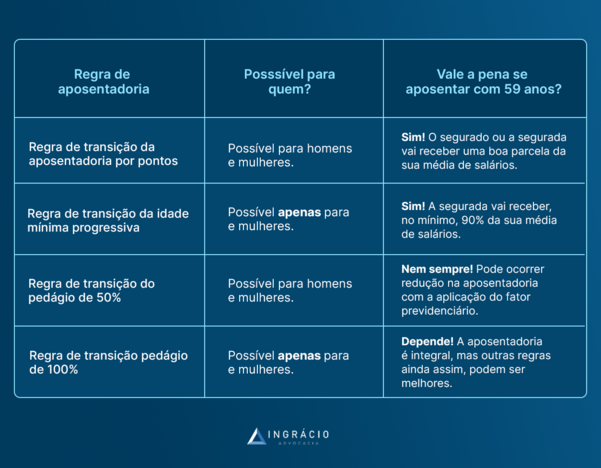

| Regra de aposentadoria | Possível para quem? | Vale a pena se aposentar com 59 anos? |

| Regra de transição da aposentadoria por pontos | Possível para homens e mulheres. | Sim! O segurado ou a segurada vai receber uma boa parcela da sua média de salários. |

| Regra de transição da idade mínima progressiva | Possível apenas para mulheres. | Sim! A segurada vai receber, no mínimo, 90% da sua média de salários. |

| Regra de transição do pedágio de 50% | Possível para homens e mulheres. | Nem sempre! Pode ocorrer redução na aposentadoria com a aplicação do fator previdenciário. |

| Regra de transição do pedágio de 100% | Possível apenas para mulheres. | Depende! A aposentadoria é integral, mas outras regras, ainda assim, podem ser melhores. |

Afinal, ao se aposentar com essa idade, você precisa entender como requerer um benefício na faixa dos 59 anos vai influenciar no valor da sua aposentadoria.

Em razão dessa questão, vou verificar regra por regra. Na sequência, a ideia é a gente checar, juntos, se realmente compensa e é benéfico se aposentar com 59 anos.

Regra de transição por pontos: você recebe, no mínimo, 92% da sua média

Se você analisar a regra de transição da aposentadoria por pontos, vai descobrir que vale a pena se aposentar por ela com 59 anos de idade em 2023.

| Homem | Mulher |

| Vale a pena, pois você vai receber, no mínimo, 102% da sua média. Lembre-se: para um homem se aposentar com 59 anos de idade pela regra dos pontos, ele precisa ter, pelo menos, 41 anos de tempo de contribuição em 2023. | Vale a pena, pois você vai receber, no mínimo, 92% da sua média. Lembre-se: para uma mulher se aposentar com 59 anos de idade pela regra dos pontos, ela precisa ter, pelo menos, 31 anos de tempo de contribuição em 2023. |

Na realidade, a regra dos pontos possui um bom coeficiente, porque o segurado vai precisar ter bastante tempo de contribuição.

E, se tiver mais tempo de contribuição, melhor ainda.

Isso porque, o cálculo desta regra de transição é feito da seguinte maneira:

| Vai ser feita a média de todos os salários de contribuição dos segurados, homens e mulheres, desde julho de 1994. |

| Essa média vai ser corrigida monetariamente até o mês anterior ao pedido de aposentadoria do segurado. |

| Da média calculada e corrigida, o segurado vai receber 60% + 2% ao ano que ultrapassar 15 anos de contribuição (mulher) e 20 anos de contribuição (homem). |

Portanto, quanto mais tempo de contribuição, melhor, porque o coeficiente aumenta.

O único ponto é que essa aposentadoria não é integral para as mulheres, mas, mesmo assim, é uma aposentadoria que terá um redutor menor, em razão do tempo de contribuição elevado.

Importante: você vai receber a aposentadoria integral, isto é, 100% da média de todos os seus salários de contribuição, se atingir:

- 40 anos de contribuição (homem).

- 35 anos de contribuição (mulher).

Regra de transição da idade mínima progressiva: você recebe, no mínimo, 90% da sua média

De acordo com o que já disse no tópico cinco deste artigo, a regra de transição da idade mínima progressiva cabe apenas para as mulheres.

Para lembrar, o valor da aposentadoria é calculado da mesma forma que na regra dos pontos.

A diferença é que, com 30 anos de tempo de contribuição, será aplicado um redutor de 10% no valor do benefício da segurada.

Desta forma, uma mulher com 59 anos de idade que só tiver o tempo mínimo (30 anos) vai ter o direito de receber 90% da sua média de salários.

Por mais que uma mulher possa se aposentar aos 59 anos pela regra da idade mínima progressiva, sugiro que ela faça um Plano de Aposentadoria antes.

Nesta hipótese, se o redutor afetar consideravelmente o valor do seu benefício, pode ser que não valha a pena se aposentar pela regra da idade mínima progressiva em 2023.

Regra de transição do pedágio de 50%: tem o grande vilão das aposentadorias, que é o fator previdenciário

Agora, quando analisamos a regra do pedágio de 50%, que tanto homens quanto mulheres com 59 anos de idade podem se aposentar por ela em 2023, tome muito cuidado.

Nesta modalidade, vai ser aplicado o grande vilão das aposentadorias – o fator previdenciário -, que pode diminuir o valor do seu benefício.

Para quem não sabe, o fator previdenciário leva em consideração três pontos:

| Idade do segurado ou da segurada. |

| Tempo de contribuição. |

| Expectativa de sobrevida. |

Melhor dizendo, o fator previdenciário funciona a partir de uma lógica.

Ou seja, quanto maior for a sua expectativa de sobrevida, você vai ter mais tempo para receber a sua aposentadoria, e, consequentemente, o seu fator previdenciário vai ser menor.

Assim, como você provavelmente vai receber sua aposentadoria por mais tempo, o valor do seu benefício deverá ser menor em função dessa expectativa de vida.

Aliás, se você quiser saber qual o seu fator previdenciário, confira na calculadora abaixo:

Por isso, você tem que tomar muito cuidado com a regra de transição do pedágio de 50%.

Dependendo da sua situação, se você estiver com seus 30 anos de contribuição e 59 anos de idade, o seu fator previdenciário pode ser baixo.

Na realidade, como cada situação é diferente da outra, reforço a importância de você fazer um Plano de Aposentadoria com um advogado da sua confiança.

Regra de transição do pedágio de 100%: tem uma média integral

De acordo com o seu caso concreto, a regra de transição do pedágio de 100% pode ser muito boa ou, então, ela pode ser péssima e fazer você perder dinheiro.

Nessa alternativa, o valor da sua aposentadoria vai compreender uma média integral, de 100% de todos os seus salários a partir de julho de 1994.

Dependendo de quanto tempo de contribuição uma mulher tiver, a regra do pedágio de 100% pode ser vantajosa, porque não vai haver qualquer redução no valor da aposentadoria.

Acontece, no entanto, que como essa regra geralmente requer um tempo de contribuição bastante alto, ela pode não valer a pena se pensarmos no custo-benefício.

Sendo assim, enfatizo a necessidade de você fazer um Plano de Aposentadoria.

Afinal, para saber se esta ou aquela regra é mais vantajosa, um profissional especializado precisa conferir os mínimos detalhes do seu histórico contributivo.

Conclusão

Antes de saber se vale a pena se aposentar pela regra ‘x’ ou ‘y’, o ideal é que qualquer segurado do INSS faça um Plano de Aposentadoria.

Além de as regras de transição serem diferentes umas das outras, os históricos de contribuição de cada segurado têm as suas particularidades.

Por isso, por mais que os beneficiários do Instituto possam se aposentar com 59 anos de idade em 2023, é importante buscar a ajuda de um advogado previdenciário.

Enquanto a regra por pontos tem um bom coeficiente e é possível para homens e mulheres com 59 anos, o segurado vai precisar compensar com mais tempo de contribuição.

Aliás, por mais que a regra de transição do pedágio de 50% não exija idade mínima e também seja possível para ambos os gêneros, você deve observar o fator previdenciário.

Já a regra de transição do pedágio de 100%, além ser cabível apenas para as mulheres com 59 anos de idade, tanto pode ser boa quanto pode fazer você perder dinheiro.

No mais, a regra da idade mínima progressiva, que também pode se encaixar no caso das mulheres com 59 anos de idade, pode reduzir o valor da sua aposentadoria.

Na realidade, não existe um segredo guardado a sete chaves para saber qual é a melhor regra. Basta fazer um Plano de Aposentadoria, com um especialista da sua confiança.

A partir do Plano, você vai compreender quais regras tem direito, qual é a mais rápida de conseguir e, além de tudo, qual delas apresenta o melhor custo-benefício.

Gostou do artigo? Sei que o Direito Previdenciário pode parecer complexo.

Porém, tudo pode ficar mais fácil se você buscar o profissionalismo de um advogado competente, especialista em cálculos e que seja confiável para analisar o seu caso.

Agora, aproveita e já compartilha esse conteúdo com todos os seus conhecidos.

Espero que você tenha feito uma ótima leitura.

Abraço! Até a próxima.