1. Diferença entre o Auxílio-Doença e a Aposentadoria da Pessoa com Deficiência

Principais diferenças entre o Auxílio-Doença e a Aposentadoria da Pessoa com Deficiência:

AUXÍLIO-DOENÇA

APOSENTADORIA DA PESSOA COM DEFICIÊNCIA

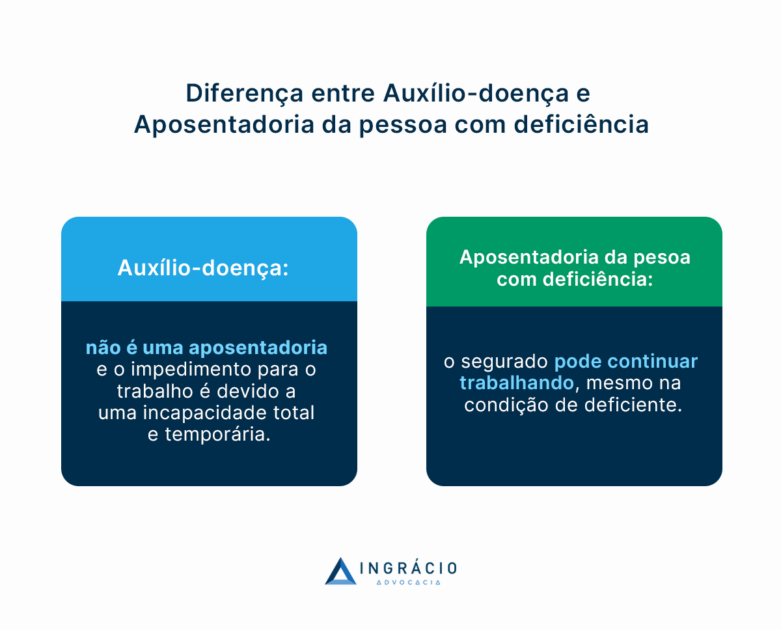

Segurado não consegue trabalhar, temporariamente, em razão da sua incapacidade (lesão ou doença).

Segurado consegue trabalhar mesmo tendo alguma deficiência.

Não se trata de uma aposentadoria, mas de um benefício por incapacidade, que tem caráter temporário.

Como é um benefício vitalício, possui caráter permanente.

Necessário possuir uma incapacidade total e temporária de realizar suas atividades.

Necessário possuir um impedimento de longo prazo, de natureza física, mental ou sensorial.

O que é o Auxílio-Doença?

O Auxílio-Doença, chamado de Auxílio por Incapacidade Temporária, é o benefício previdenciário pago, pelo INSS, aos segurados incapacitados de forma total e temporária para o trabalho.

Isto é, o segurado ficará impossibilitado de exercer seu trabalho, de forma temporária, em razão de alguma lesão ou doença.

Sendo assim, a incapacidade será total devido ao fato de a pessoa não conseguir trabalhar.

Contudo, a incapacidade também será temporária, pois, em princípio, existirá perspectiva de melhora da lesão ou doença do segurado.

O que á a Aposentadoria da Pessoa com Deficiência?

Já a Aposentadoria da Pessoa com Deficiência, é o benefício destinado à pessoa com deficiência, que trabalhou nesta condição durante sua vida.

Então, a primeira diferença será que, no Auxílio-Doença, o segurado não conseguirá trabalhar por conta da sua incapacidade.

Enquanto isso, na Aposentadoria da Pessoa com Deficiência, estamos falando de uma Pessoa com Deficiência (PcD) que conseguirá trabalhar mesmo diante da sua condição.

Outra diferença está no caráter do benefício.

O Auxílio-Doença é um Benefício por Incapacidade. Não se trata de uma aposentadoria. Portanto, ele será devido enquanto a pessoa estiver incapacitada para o trabalho.

Já a Aposentadoria da Pessoa com Deficiência possui caráter permanente. Isto é, será um benefício vitalício.

A terceira grande diferença é sobre a distinção entre incapacidade e deficiência.

Como expliquei, a incapacidade se refere à impossibilidade de o segurado conseguir exercer suas atividades.

“Considera-se pessoa com deficiência aquela que tem impedimento de longo prazo de natureza física, mental, intelectual ou sensorial, o qual, em interação com uma ou mais barreiras, pode obstruir sua participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas”.

Ocorre, todavia, que o impedimento de longo prazo não será sinônimo de incapacidade da Pessoa com Deficiência para o trabalho.

Portanto, se um segurado trabalhar nesta condição, durante certo tempo, ele poderá reunir os requisitos necessários para a Aposentadoria da Pessoa com Deficiência.

Perceba que existem diferenças gritantes entre os dois benefícios previdenciários.

2. É possível converter Auxílio-Doença em Aposentadoria da Pessoa com Deficiência?

Na verdade, não existe conversão.

O que poderá acontecer, na realidade, é que, em razão da lesão ou doença que gerou direito ao Auxílio-Doença, o segurado se tornar uma Pessoa com Deficiência.

Isto é, pelo avanço da enfermidade do beneficiário do Auxílio-Doença, o segurado poderá ficar com um impedimento de longo prazo, que dificulte sua participação plena e efetiva na sociedade.

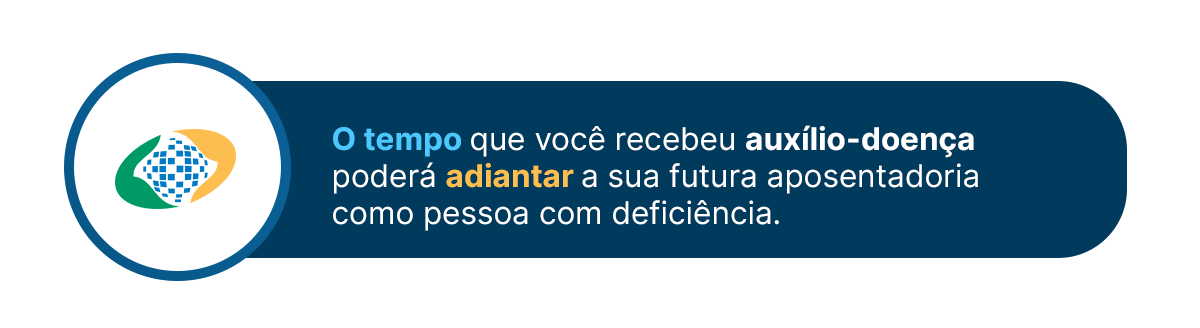

Mas, mesmo com isso, o tempo em que receber o Auxílio-Doença poderá ajudá-lo na sua Aposentadoria da Pessoa com Deficiência. Vou falar disso mais adiante.

Agora, vou comentar o exemplo do Armando para você entender melhor.

Essa doença se manifestou por volta dos seus 30 anos de idade, mesmo que ele tenha feito diversos tratamentos e cirurgias para melhorar sua condição.

Por isso, durante todo o tempo de recuperação das cirurgias, Armando recebeu Auxílio-Doença, já que estava incapacitado para o trabalho.

Posteriormente, a doença fez com que Armando perdesse totalmente a sua visão.

Como ele não ficou incapacitado para o trabalho, ainda conseguirá trabalhar.

Sendo assim, Armando se candidatou em uma empresa para trabalhar como assistente administrativo na condição de Pessoa com Deficiência (PcD).

Percebe a diferença? Enquanto Armando estava se recuperando de seus tratamentos e cirurgias, ele não conseguia trabalhar, pois não estava apto fisicamente.

Contudo, após a perda da visão e sua recuperação das cirurgias, ele não estava mais incapaz, mas sim com um impedimento de longo prazo, de natureza física.

Neste caso, a cegueira deste segurado poderá dificultar a sua inserção na sociedade, já que ele não está em igualdade de condições com o restante dos indivíduos.

Acontece, porém, que Armando ainda conseguirá trabalhar como PcD.

3. Como fica a aposentadoria da Pessoa com Deficiência que recebeu Auxílio-Doença?

Como disse antes, existe diferença entre incapacidade e deficiência.

Para a Aposentadoria da Pessoa com Deficiência, você precisará comprovar que, durante seu tempo de contribuição, você estava trabalhando na condição de PcD.

Pode até ser que, enquanto você estava incapaz, você já se enquadrasse como PcD. Mas isso não será fácil de comprovar nem na Justiça.

Evidente que valerá a tentativa, principalmente se for em um processo judicial.

Existe um macete que vou falar logo logo.

Portanto, como expliquei no exemplo do Armando, poderá ser que, devido à incapacidade, você comece a ter impedimentos a longo prazo.

Ou, até, se você tiver nascido com uma doença que fez você se tornar uma Pessoa com Deficiência.

O que valerá, mesmo, na Aposentadoria da Pessoa com Deficiência, será você demonstrar que trabalhou na condição de PcD durante anos.

Requisitos da Aposentadoria da Pessoa com Deficiência

Aposentadoria da Pessoa com Deficiência por Idade;

Aposentadoria da Pessoa com Deficiência por Tempo de Contribuição.

Aposentadoria da Pessoa com Deficiência por Idade

Os requisitos para a Aposentadoria da Pessoa com Deficiência por Idade serão os seguintes:

HOMEM:

MULHER:

60 anos de idade;

15 anos de tempo de contribuição na condição de PcD.

55 anos de idade;

15 anos de tempo de contribuição na condição de PcD.

Perceba que, em comparação à Aposentadoria por Idade comum, a idade é reduzida na Aposentadoria da Pessoa com Deficiência por Idade.

Caso você não lembre, na regra de transição da Aposentadoria por Idade, será necessário o segurado homem ter 65 anos de idade; enquanto, a segurada mulher, 61 anos e 6 meses de idade.

Aposentadoria da Pessoa com Deficiência por Tempo de Contribuição

Já na Aposentadoria da Pessoa com Deficiência por Tempo de Contribuição, será preciso reunir os seguintes requisitos:

HOMEM

MULHER

GRAU LEVE DE DEFICIÊNCIA:

33 anos de tempo de contribuição na condição de PcD.

GRAU LEVE DE DEFICIÊNCIA:

28 anos de tempo de contribuição na condição de PcD.

GRAU MÉDIO DE DEFICIÊNCIA:

29 anos de tempo de contribuição na condição de PcD.

GRAU MÉDIO DE DEFICIÊNCIA:

24 anos de tempo de contribuição na condição de PcD.

GRAU ALTO DE DEFICIÊNCIA:

25 anos de tempo de contribuição na condição de PcD.

GRAU ALTO DE DEFICIÊNCIA:

20 anos de tempo de contribuição na condição de PcD.

Veja, aqui, que o grau da deficiência fará diferença para a sua aposentadoria.

Nesta hipótese, quem identificará o grau da sua deficiência será o perito médico do INSS, através de uma avaliação médica.

Mas, também, haverá um outro profissional que fará uma avaliação das suas condições sociais.

Juntando tudo, será possível verificar o seu real grau de deficiência.

E, então, o que fazer?

No tópico anterior, citei que será necessário haver tempo de contribuição na condição de Pessoa com Deficiência.

Contudo, será muito difícil que alguém possua todo esse tempo de contribuição como PcD.

Isso porque, em razão de muitas variáveis que poderão acontecer, o segurado terá um impedimento de longo prazo durante alguns anos de trabalho.

Ou, até mesmo, o impedimento poderá surgir no final da sua vida profissional, quando estiver quase se aposentando na modalidade comum.

Por isso, existe a tabela de conversão de tempo de contribuição “comum” para tempo de contribuição na condição de PcD.

Primeiro, vou deixar as tabelas abaixo e, depois, explicar como elas funcionam.

Tabela de conversão para os homens

Tempo de Contribuição

Converter para 25 anos (grau grave)

Converter para 29 anos (grau médio)

Converter para 33 anos (grau leve)

Converter para 35 anos (tempo da aposentadoria por tempo de contribuição comum)

25 anos (grau grave)

1,00

1,16

1,32

1,40

29 anos (grau médio)

0,86

1,00

1,14

1,21

33 anos (grau leve)

0,76

0,88

1,00

1,06

35 anos (tempo da aposentadoria por tempo de contribuição comum)

0,71

0,83

0,94

1,00

Tabela de conversão para as mulheres

Tempo de Contribuição

Converter para 20 anos (grau grave)

Converter para 24 anos (grau médio)

Converter para 28 anos (grau leve)

Converter para 30 anos (tempo da aposentadoria por tempo de contribuição comum)

20 anos (grau grave)

1,00

1,20

1,40

1,50

24 anos (grau médio)

0,83

1,00

1,17

1,25

28 anos (grau leve)

0,71

0,86

1,00

1,07

30 anos (tempo da aposentadoria por tempo de contribuição comum)

0,67

0,80

0,93

1,00

A primeira coisa que deverá ser considerada é o grau da sua deficiência.

Somente após essa consideração, é que você poderá utilizar os fatores multiplicadores da tabela.

Continuação do exemplo do Armando

Vou continuar o exemplo do Armando, que possui cegueira em ambos os olhos.

Ele já tinha trabalhado durante 10 anos como vendedor autônomo, até que foi afetado por sua doença genética e ficou cego.

Conforme informei antes, Armando começou a trabalhar como assistente administrativo na condição de PcD.

Como esse segurado trabalhou 10 anos com tempo de contribuição “comum”, ele poderá usufruir da tabela de conversão na sua futura Aposentadoria da Pessoa com Deficiência.

Após vários anos de trabalho como assistente administrativo, Armando passou por uma perícia, no INSS, para verificar o grau da sua deficiência.

O resultado demonstrou um grau médio de deficiência.

Portanto, para se aposentar na modalidade por tempo de contribuição da Aposentadoria da Pessoa com Deficiência, Armando terá que possuir 29 anos de tempo de recolhimento como PcD.

Utilizando a tabela, podemos fazer a conversão dos 10 anos de contribuição comum para tempo de recolhimento PcD.

O fator multiplicador, para o caso de Armando, será de 0,83.

Esse fator deverá ser multiplicado pelo tempo de contribuição “comum” do segurado.

Por isso, se você fizer a conta, encontrará:

10 anos de contribuição “comum”;

Fator multiplicador: 0,83;

10 x 0,83 = 8,3 anos de contribuição na condição de PcD.

Portanto, após a conversão, Armando terá 8 anos e 3 meses de recolhimento na condição de PcD em decorrência do seu trabalho anterior à cegueira.

Então, Armando terá que possuir mais 20 anos e 8 meses de contribuição como PcD para ter direito à Aposentadoria por Tempo de Contribuição da Pessoa com Deficiência.

Isto é, desde que intercalado com períodos de atividade ou contribuição.

Porém, essa exigência não será solicitada caso você tenha recebido Auxílio-Doença por conta de um acidente de trabalho.

Isso é mencionado no inciso VI, artigo 211, da Instrução Normativa 128/2022 do INSS:

“Art. 211. Considera-se tempo de contribuição o tempo correspondente aos períodos para os quais tenha havido contribuição obrigatória ou facultativa ao RGPS, dentre outros, os seguintes:

VI – o período em que o segurado esteve recebendo:

a) benefício por incapacidade previdenciário, desde que intercalado com períodos de atividade ou contribuição; ou

b) benefício por incapacidade acidentário”.

Como disse antes, será pouco provável que você consiga considerar esse tempo como tempo de contribuição na condição de PcD.

Contudo, você poderá converter seu tempo de contribuição “comum” em tempo de contribuição PcD.

Portanto, o tempo em que você tiver recebido o Auxílio-Doença ajudará a adiantar a sua Aposentadoria da Pessoa com Deficiência.

Melhor dizendo, você terá um tempo de contribuição, pelo tempo que tiver recebido Auxílio-Doença, que poderá ser convertido no tempo de contribuição da Pessoa com Deficiência.

Conclusão

Com este conteúdo, você entendeu melhor como funciona o Auxílio-Doença, bem como a Aposentadoria da Pessoa com Deficiência.

Perceba que estamos falando de dois benefícios diferentes.

Enquanto o primeiro é destinado a quem está incapacitado temporariamente para o trabalho, a Aposentadoria PcD é direcionada para quem trabalhou durante um tempo com algum impedimento de longo prazo.

Por fim, você entendeu que não existe a possibilidade de converter o Auxílio-Doença na Aposentadoria da Pessoa com Deficiência.

Mas isso não quer dizer que esse tempo será em vão.

Você terá o tempo que recebeu o Auxílio-Doença para contar na sua Aposentadoria PcD.

Um dos pontos mais importantes, com tudo isso, é que você fique atento e busque pelos seus direitos.

E, então, conhece alguém que precisa saber dessas informações? Compartilhe esse conteúdo, no Whatsapp, com seus amigos, familiares e conhecidos.

Quem se planeja e busca por um bom benefício, com certeza já deve ter ouvido falar sobre o Plano de Aposentadoria, correto?

Mas caso você nunca tenha se deparado com isso, o Plano de Aposentadoria é um serviço feito por advogados previdenciários.

Os profissionais desta área se preocupam com as futuras aposentadorias dos seus clientes.

A dica que sempre dou para toda e qualquer pessoa que atendo é sobre investir um pouco mais e fazer um Plano de Aposentadoria.

Desta maneira, a pessoa receberá um benefício sem maiores dores de cabeça, com um valor planejado com antecedência.

E, aí, ainda não conhecia o Plano de Aposentadoria e ficou curioso para saber mais?

Então, continua comigo aqui no artigo, pois você entenderá tudo sobre:

1. O que é o Plano de Aposentadoria?

Em linhas simples, o Plano de Aposentadoria é um serviço oferecido por advogados previdenciários.

Esse plano tem o objetivo de fazer com que você se aposente da maneira mais rápida e receba o melhor benefício possível. Tudo baseado no seu histórico contributivo.

Melhor dizendo, o plano é um serviço para que você tenha a melhor aposentadoria possível, em conformidade com os seus recolhimentos feitos para a Previdência Social.

Verificação e cálculo de períodos de recolhimento em atraso;

Projeções com cálculos completos de aposentadoria, considerando o teto e o salário-mínimo;

Comparação de custo/benefício em relação às opções aplicáveis ao seu caso.

2. Quais as vantagens do Plano de Aposentadoria?

Só pelo que escrevi no tópico anterior, você já deve ter adquirido uma boa noção de como o Plano de Aposentadoria poderá ser benéfico para o seu caso.

Na minha visão, existem quatro principais vantagens que serão consequência deste serviço previdenciário:

Ensina a como contribuir com o valor correto;

Resolve pendências em seu Extrato Previdenciário;

Indica o melhor momento para se aposentar;

Aborda orientações para você receber sua aposentadoria.

Ensina a como contribuir com o valor correto

Apesar de esse serviço também ser essencial para quem está próximo de se aposentar ou que já se aposentou, o Plano de Aposentadoria normalmente tem um público mais delimitado de segurados.

Na maioria das vezes, o plano será procurado pelos segurados que ainda faltam entre 5 e 10 anos para se aposentar.

Como ainda haverá um chão pela frente, a pessoa sairá deste serviço sabendo como contribuir com o valor correto.

Isso porque, recolher com uma quantia estipulada pelo advogado previdenciário fará com que você receba um benefício de acordo com o que foi calculado.

Como serão feitas projeções sobre o ano em que você irá se aposentar, bem como o provável valor do seu benefício, será preciso seguir as orientações do profissional que elaborar o seu Plano de Aposentadoria.

Somente desta maneira você conseguirá o melhor benefício possível que, conforme já disse, será baseado em seu histórico contributivo.

Aliás, tanto pagar menos quanto pagar mais poderá prejudicar o serviço que você contratou. Principalmente, se considerarmos os autônomos e os segurados facultativos.

Então, a grande vantagem é que, depois da realização do Plano de Aposentadoria, você saberá com quanto deverá recolher.

Resolve pendências em seu Extrato Previdenciário

Seu Extrato Previdenciário CNIS será um dos documentos mais importantes no processo de concessão da sua aposentadoria.

Nele, constarão informações oficiais do seu histórico contributivo.

Uma das maiores dores de cabeça na hora de solicitar a aposentadoria poderá ser se deparar com pendências em contribuições do seu Extrato Previdenciário.

Mas o Plano de Aposentadoria resolverá isso.

Além do mais, o profissional vai explicar e oferecer orientações sobre como você poderá resolver os indicadores do seu CNIS.

Tenha em mente que, quando houver alguns indicadores em salários de contribuição, poderá ser que eles não sejam considerados para a sua aposentadoria.

Portanto, resolver essa questão será muito importante para o seu caso.

O Plano de Aposentadoria também faz projeções para indicar qual será o momento ideal para você se aposentar.

Se aposentar antes poderá prejudicar o valor do seu benefício ou, até, fazer com que você perca tempo, pois correrá o risco de a sua aposentadoria não ser concedida.

Também, se aposentar depois do tempo poderá fazer com que você perca dinheiro, uma vez que recolher por mais alguns anos poderá não influenciar no valor do seu benefício.

Portanto, o Plano de Aposentadoria fará um raio-x geral.

Ele verificará o Retorno Sobre Investimento (ROI) dos benefícios que você poderá ter direito futuramente.

Feito isso, o profissional vai aconselhar você sobre qual será a sua melhor opção.

Desta forma, você se aposentará no momento correto, sem perder tempo e dinheiro.

Aborda orientações para você receber sua aposentadoria

Com o Plano de Aposentadoria, você receberá toda a orientação para solicitar o seu benefício da melhor maneira possível.

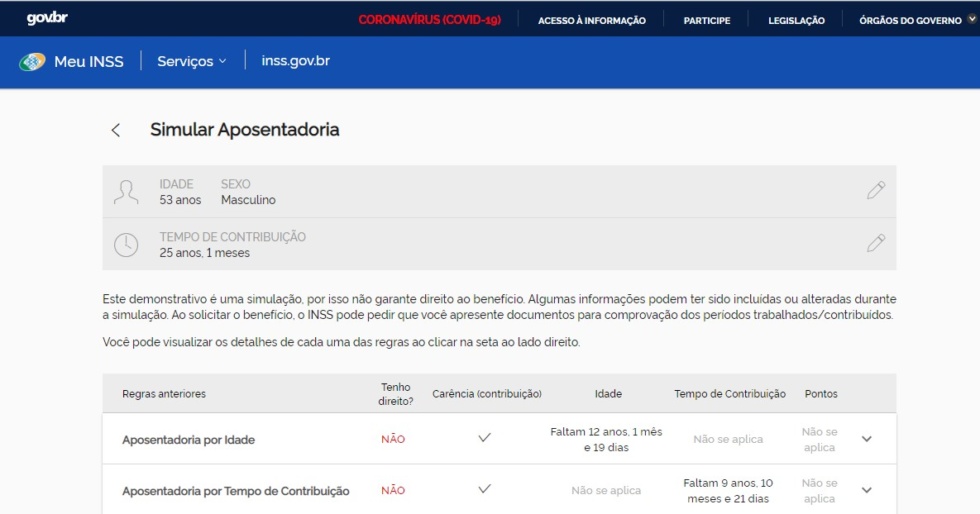

Com ele, você poderá verificar se já possui direito à sua aposentadoria, baseado nas informações que constam no seu Extrato Previdenciário CNIS.

Neste simulador, serão apresentadas as seguintes informações:

Modalidades de aposentadorias que você poderá optar;

Se você já tem direito ao benefício;

Quanto tempo possui de contribuição;

Se já cumpriu a carência necessária;

Provável valor da aposentadoria.

Caso ainda não tenha direito a alguma aposentadoria, aparecerá o tempo que falta para você conseguir o seu benefício.

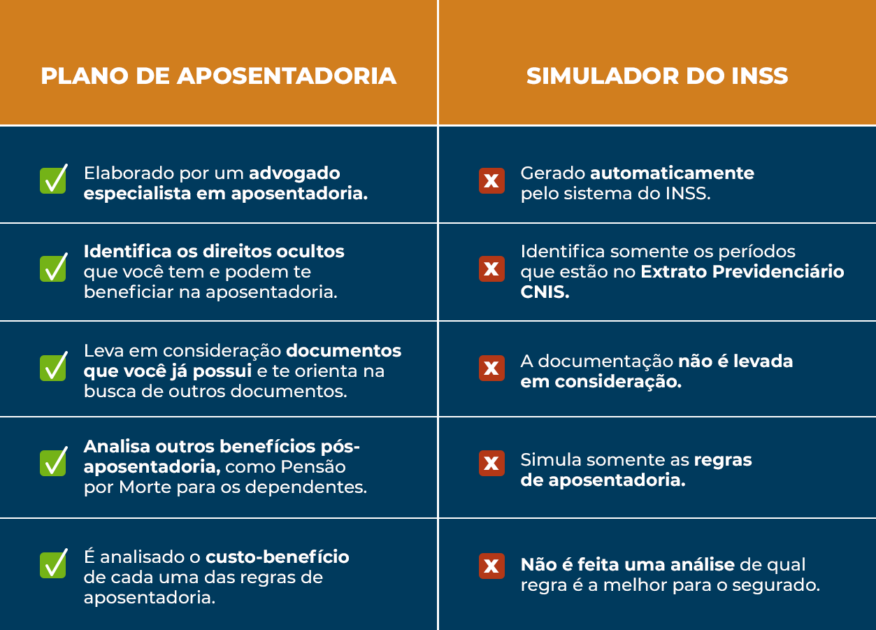

Eu sei que, falando assim, o Simulador de Aposentadoria do INSS é ótimo e até se parece com o Plano de Aposentadoria que expliquei antes, não é?

Mas não se deixe enganar.

A primeira diferença entre o Simulador e o Plano de Aposentadoria é a confiabilidade.

No Simulador de Aposentadoria do Meu INSS, somente as informações baseadas no seu Extrato Previdenciário CNIS serão mostradas.

Isto é, nem todas as situações de trabalho que você exerceu durante sua vida serão consideradas, tal como, por exemplo, o período de serviço militar e trabalhos informais.

Tudo o que o Simulador do INSS vai fazer será pegar o CNIS e resumir sua situação previdenciária.

Porém, como disse antes, o buraco será muito mais embaixo, pois existem situações que poderão não estar no seu Extrato Previdenciário.

Por isso, o Plano de Aposentadoria será um serviço muito mais minucioso, já que ele poderá explorar:

Toda a sua vida trabalhista e previdenciária;

Descobrir direitos ocultos;

Ajudar a adiantar e a aumentar o valor da sua aposentadoria.

Com o serviço, você descobrirá o melhor caminho para o seu benefício.

Por outro lado, o simulador apenas servirá para você ter uma noção de como está sua situação naquele momento.

No entanto, é exatamente pelos motivos que expliquei agora há pouco, que o simulador não será tão confiável assim.

Você trabalhou durante anos para conseguir a melhor aposentadoria possível.

Por que não investir um pouco mais em um Plano de Aposentadoria e ter o benefício que mais se adequa ao tempo que você contribuiu e trabalhou? Pense nisso.

Deixe o seu benefício nas mãos de um profissional que trabalha com o Direito Previdenciário e com Planos de Aposentadoria diariamente.

Porém, como ele já trabalhou bastante e ainda faltam 5 anos para conseguir seu tão sonhado benefício, o segurado ficou um pouco insatisfeito.

Sendo assim, suponha que José Lauro chegue no ano de 2027, faça a simulação da sua aposentadoria e entre, sozinho, com o pedido do seu benefício.

Ocorre, entretanto, que durante seus 20 anos de contribuição, esse segurado teve contribuições medianas.

Então, se José Lauro considerar 2027 e fizer o cálculo da Regra de Transição da Aposentadoria por Idade, a média de todos os seus recolhimentos será calculada.

Isto é, desde julho de 1994.

O resultado alcançado será de R$ 4.000,00.

Contudo, existirá uma alíquota aplicada de:

60% + 2% ao ano que ultrapassar 20 anos de recolhimento (para os homens).

Como, em tese, José Lauro somente terá 20 anos de recolhimento em 2027, sua aposentadoria concedida será no valor de:

60% de R$ 4.000,00 =R$ 2.400,00.

E se José Lauro optar por fazer um Plano de Aposentadoria?

A situação narrada acima é a realidade de muitos segurados do INSS.

Ao acreditarem completamente nas informações do Simulador de Aposentadoria do Meu INSS, os trabalhadores pensam que ele é super confiável.

Lembre-se: as informações do Simulador trazem as informações do Extrato Previdenciário CNIS.

Contudo, existem outros períodos que poderão aumentar o valor da sua aposentadoria e do seu tempo de contribuição.

Assim, se José Lauro escolher fazer um Plano de Aposentadoria, ele vai descobrir que terá, ainda em 2022:

Somente com isso, ele poderá pular da Regra de Transição da Aposentadoria por Idade para uma Regra de Transição da Aposentadoria por Tempo de Contribuição.

E o melhor é que José Lauro poderá se aposentar antes de 2027, por mais que ele ainda não preencha os requisitos para ter direito a alguma aposentadoria em 2022.

Segundo os cálculos do seu advogado previdenciário no Plano de Aposentadoria, José Lauro conseguirá se aposentar pela Regra de Transição do Pedágio de 100%, em 2025.

Embora já tenha a idade mínima desta Regra de Transição, ele ainda não cumpriu o pedágio de 3 anos da sua aposentadoria, a contar de 13/11/2019.

Então, José Lauro irá se aposentar somente em 2025.

Contudo, se compararmos com todas as outras Regras de Transição, estamos falando de uma aposentadoria 2 anos mais cedo.

Além disso, a Regra de Transição do Pedágio de 100% não traz nenhuma alíquota que poderá diminuir o valor do benefício.

Sendo assim, o segurado levará 100% da média de todos os seus salários de contribuição desde julho de 1994.

Imagine, por exemplo, que em 2025, José Lauro faça a média dos seus recolhimentos e chegue ao valor de R$ 4.300,00.

Este será o valor da aposentadoria de José Lauro em 2025.

Vamos, agora, comparar com o valor que ele poderá receber sem o Plano de Aposentadoria em 2027: R$ 4.300,00 – R$ 2.400,00 = R$ 1.900,00.

Isto é, além de deixar de receber uma boa aposentadoria desde 2025, José Lauro receberá R$ 1.900,00 a menos em 2027.

Em 5 anos, esse valor equivalerá a mais de R$ 114.000,00 de prejuízo para o segurado.

Nesta etapa, toda a sua história e documentação serão analisadas com profundidade.

Desta maneira, conseguiremos identificar os seus direitos. Cada detalhe importa.

Um detalhe ou direito escondido poderá significar anos ou milhares de reais perdidos. Lembre-se do exemplo que mencionei no tópico passado.

Segundo passo: Diagnóstico Jurídico

Depois do Raio-X, vamos para o Diagnóstico Jurídico.

Durante o diagnóstico, comparamos o seu histórico contributivo e a sua documentação com todas as normas previdenciárias possíveis (leis, portarias, decisões do STF/STJ/TNU).

Assim, alinhamos possibilidades imediatas e a necessidade da regularização de pendências.

Terceiro passo: Mapeamento de Cenários

Já no terceiro passo, temos o Mapeamento de Cenários.

Como o nome sugere, essa etapa mapeia todos os cenários possíveis de aposentadoria para o seu caso.

O mapeamento analisa, por exemplo:

Salários de benefícios;

Formas de contribuição;

Impacto da regularização de pendências;

Relação entre investimento e retorno;

Possibilidade de aumentar a sua aposentadoria.

Quarto passo: Plano de Aposentadoria

Por fim, passamos para o quarto e último passo, que é o Plano de Aposentadoria em si.

Em uma consulta previdenciária, conversamos com o nosso cliente e definimos o melhor caminho para alcançar a aposentadoria.

Portanto, serão oferecidas orientações práticas e o que deverá ser feito daquele momento em diante para você buscar a sua melhor aposentadoria.

Tudo conforme os moldes sugeridos pelo advogado previdenciário responsável.

Conclusão

Com este conteúdo, você entendeu o que é o famoso Plano de Aposentadoria, sempre comentado nas redes sociais do Ingrácio.

Estamos falando de um serviço que vai ajudar você, e muito, a entender a sua situação previdenciária no momento.

Lembre-se que você trabalhou arduamente, anos e anos, para conseguir sua tão sonhada aposentadoria.

Investir no Plano de Aposentadoria é a cartada final que você precisa para receber o seu benefício da forma mais rápida, e com o melhor valor possível.

Tudo baseado no seu histórico contributivo.

Tenho certeza que, com a leitura deste conteúdo, você viu quantos benefícios este serviço possui, correto?

Por fim, mostrei um caso concreto do quanto você pode perder se optar por não fazer um Plano de Aposentadoria e, também, como esse serviço funciona aqui no Ingrácio.

Ufa! Foi muita coisa e sei que pode ser bastante informação.

Mas não tenha pressa. Leia e releia este artigo quantas vezes você quiser.

Saiba que estaremos aqui sempre, para ensinar e mostrar a você sobre conteúdos que vão ajudar na sua aposentadoria.

Tem algum conhecido que precisa fazer um Plano de Aposentadoria?

Mas, logo de cara, já adianto para você que são auxílios pouco parecidos.

Depois da leitura deste artigo, você saberá que eles não têm tantas semelhanças.

Ficou curioso para saber a diferença entre os dois benefícios?

Então, continua comigo neste material, pois você entenderá tudo sobre:

1. O que é Auxílio-Doença?

O Auxílio-Doença, atualmente chamado de Auxílio por Incapacidade Temporária, é um benefício previdenciário pago, pelo INSS, aos seus segurados incapacitados para o trabalho de forma total e temporária.

Ou seja, a incapacidade será total, pois, em razão de uma lesão ou doença, a pessoa não conseguirá exercer suas atividades laborais.

E a incapacidade também será temporária, pois, em princípio, haverá a previsão de melhora da capacidade total do segurado e o seu retorno ao trabalho.

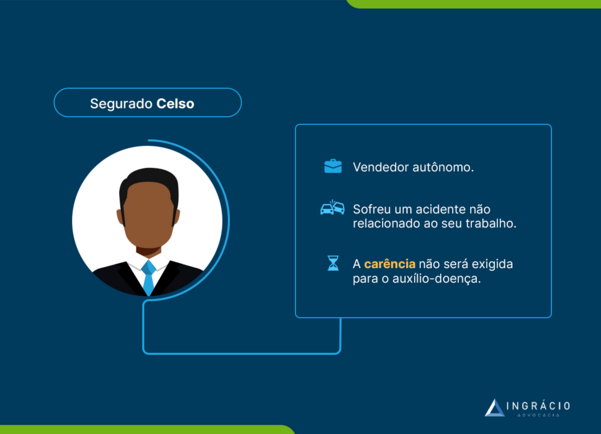

Com isso, o Auxílio-Doença será pago para os segurados empregados (incluindo os domésticos) e trabalhadores avulsos após 15 dias de afastamento.

15 dias consecutivos ou 15 dias em um período de 60 dias.

Para os outros segurados (incluindo autônomos), o benefício será pago assim que constatada a incapacidade total e temporária para o trabalho.

Aliás, confira quais são os trêsrequisitos para você ter acesso ao Auxílio-Doença.

Este requisito é o mais complicado de ser preenchido.

Isso porque, não dependerá diretamente de você comprovar a sua incapacidade total e temporária para o trabalho.

Quem vai atestar essa condição será o médico do INSS em uma perícia.

Um profissional avaliará o seu estado para poder dar o resultado final sobre a situação da sua capacidade para o trabalho.

Embora o resultado não dependa diretamente de você, será possível que você auxilie o médico perito na sua avaliação.

No dia da perícia, você poderá levar documentos médicos que demonstrem a sua incapacidade laboral.

Estou falando de:

Atestados médicos;

Exames médicos;

Laudos médicos;

Comprovantes de internação em hospitais;

Comprovantes de cirurgias;

Quaisquer outros documentos médicos.

A documentação médica poderá influenciar diretamente na avaliação do médico do INSS.

Portanto, você deverá levar todos os documentos possíveis no dia da perícia.

2. O que é Auxílio-Acidente?

Já o Auxílio-Acidente, é um benefício previdenciário indenizatório.

Ele também será pago, pelo INSS, ao segurado que sofrer um acidente redutor da capacidade para o trabalho.

Sendo assim, a redução da capacidade para o trabalho deverá gerar sequelas permanentes no trabalhador. Melhor dizendo, um prejuízo na vida do segurado.

Cabe dizer, no entanto, que o acidente não precisará ter relação com a atividade laboral que você exerce.

Simplesmente, o Auxílio-Acidente será pago para o segurado que sofrer redução na sua capacidade laboral devido a um acidente.

Na prática, a pessoa ainda conseguirá trabalhar, mas de um modo diferente de como exercia sua função antes do acidente.

Como disse antes, o Auxílio-Acidente é um benefício indenizatório.

Isto é, o segurado receberá esse auxílio como uma indenização pelo acidente sofrido.

Portanto, a pessoa poderá receber o benefício juntamente com o seu salário, já que ela ainda conseguirá trabalhar mesmo com a redução da sua capacidade.

Aliás, cabe dizer que não existirá um grau mínimo ou máximo da redução da capacidade para o trabalho.

Se você sofrer redução com sequelas permanentes, terá direito ao Auxílio-Acidente.

Porém, para receber este benefício, você deverá cumprir os seguintes requisitos:

Ter qualidade de segurado;

Sofrer acidente ou adquirir doença de qualquer natureza (relacionados ou não ao trabalho);

Sofrer redução parcial e permanente da sua capacidade para o trabalho;

Existir relação entre o acidente sofrido e a redução da capacidade laboral, o chamado nexo causal;

Ser empregado, trabalhador avulso ou segurado especial.

Qualidade de segurado

Expliquei este requisito anteriormente, mas agora preciso falar sobre um acréscimo.

Se você já recebe algum benefício previdenciário, exceto o Auxílio-Acidente, a sua qualidade de segurado estará mantida.

Falo isso, porque, geralmente, há pessoas que solicitam o Auxílio-Acidente logo após o recebimento do Auxílio-Doença.

Portanto, o fato de você receber o Auxílio por Incapacidade Temporária irá manter a sua qualidade de segurado.

Então, fique tranquilo.

Sofrer um acidente

Como o próprio nome do benefício já diz, será preciso que você tenha sofrido um acidente para que possa solicitar o Auxílio-Acidente.

Vale lembrar que o acidente poderá ser de qualquer natureza.

Isto é, relacionado ou não ao seu trabalho.

Sofrer redução da sua capacidade laboral

Também, será preciso que o acidente reduza sua capacidade para o trabalho.

Isto é, que você não consiga mais trabalhar da mesma maneira que antes, mas que ainda consiga exercer suas atividades laborais.

Exemplo do Zélio

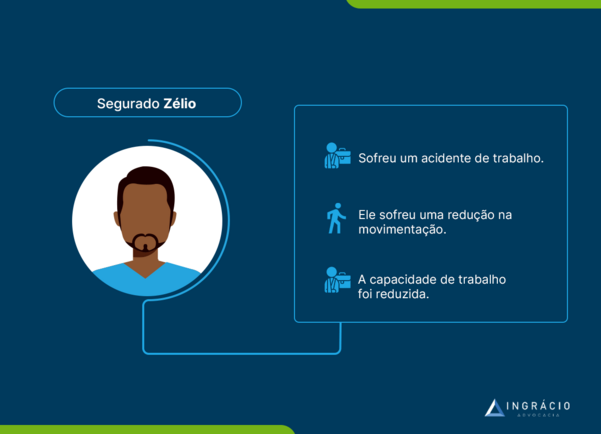

Suponha que o segurado Zélio, um gerente de supermercado, tenha sofrido determinado acidente durante o serviço.

O acidente afetou a coluna do gerente e, sem dúvidas, a movimentação do segurado Zélio ficou limitada no dia a dia.

Depois do acidente, tornou-se impossível de ele circular entre os caixas do supermercado.

Embora Zélio ainda consiga andar, houve uma redução na sua movimentação. Por isso, ele teve a sua capacidade reduzida para o trabalho como gerente.

Nexo causal

Igualmente, será preciso que haja nexo causal.

Caso você não saiba, o nexo causal nada mais é do que a relação entre o acidente que você sofreu e a redução da sua capacidade para trabalhar.

Portanto, a diminuição da capacidade para o trabalho do segurado deverá ser uma consequência direta da doença ou do acidente sofrido.

Ser empregado, trabalhador avulso ou segurado especial

Este é o último requisito do Auxílio-Acidente.

O benefício somente será devido para os seguintes trabalhadores:

Empregados urbanos e rurais, com anotação na Carteira de Trabalho, incluindo os empregados domésticos;

3. Qual a diferença entre Auxílio-Doença e Auxílio-Acidente?

Como você deve ter percebido, existem algumas semelhanças e diferenças entre o Auxílio-Doença e o Auxílio-Acidente.

A principal semelhança é que eles são dois benefícios não programáveis.

Ou seja, algo que nenhum segurado “programa” receber.

A aposentadoria, por exemplo, é um benefício programável, porque os segurados pretendem recebê-la em um futuro próximo.

Enquanto isso, o Auxílio-Doença e o Auxílio-Acidente são benefícios não programáveis, já que ninguém tem um cronograma de quando poderá ficar doente ou sofrer um acidente.

Além disso, uma doença ou lesão são os fatos geradores de ambos os benefícios, já que tanto doenças quanto lesões poderão causar a incapacidade ou a redução da capacidade para o serviço.

Mas as semelhanças acabam por aí.

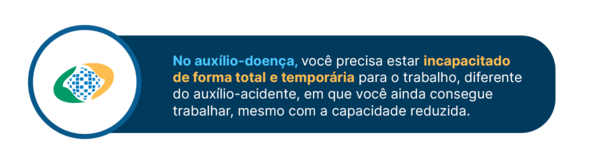

No auxílio-doença, você precisa estar incapacitado de forma total e temporária para o trabalho, diferente do auxílio-acidente, em que você ainda consegue trabalhar, mesmo com a capacidade reduzida.

No Auxílio-Doença, será necessário que você esteja incapacitado de forma total e temporária para o trabalho.

Isto é, a lesão ou doença deverá fazer com que você não consiga trabalhar.

Por outro lado, com o Auxílio-Acidente será diferente.

Você ainda conseguirá trabalhar, mesmo que a sua capacidade para o trabalho seja reduzida.

Lembre-se: o Auxílio-Acidente pode ser pago por consequência de acidentes de qualquer natureza — relacionados ou não ao seu trabalho.

Já no caso do Auxílio-Doença, a doença que você possuir não precisará ter relação com o seu trabalho.

Se você tiver algum câncer, por exemplo, e ele se tornar mais agressivo com o passar do tempo, o Auxílio-Doença será mantido.

Lembra que a carência será dispensada em caso de doenças graves?

Portanto, o acidente somente fará diferença para afastar a necessidade de carência no Auxílio-Doença.

Outra diferença entre os benefícios é que você poderá trabalhar e receber o Auxílio-Acidente.

Porém, no caso do Auxílio-Doença, isso não será possível. Sabe por quê?

Porque quando você começar a receber o Auxílio-Doença haverá a ideia de que você não está capaz de trabalhar.

Então, esse benefício servirá para substituir sua renda mensal.

De outro modo, o Auxílio-Acidente será um benefício indenizatório pago em razão do acidente que deixou você com sequelas permanentes.

Por fim, vale dizer que o Auxílio-Acidente será devido somente para os segurados empregados com anotação na Carteira de Trabalho (incluindo os domésticos) e os trabalhadores avulsos.

Enquanto isso, o Auxílio-Doença poderá ser requerido por todos os segurados do INSS, inclusive pelos segurados facultativos.

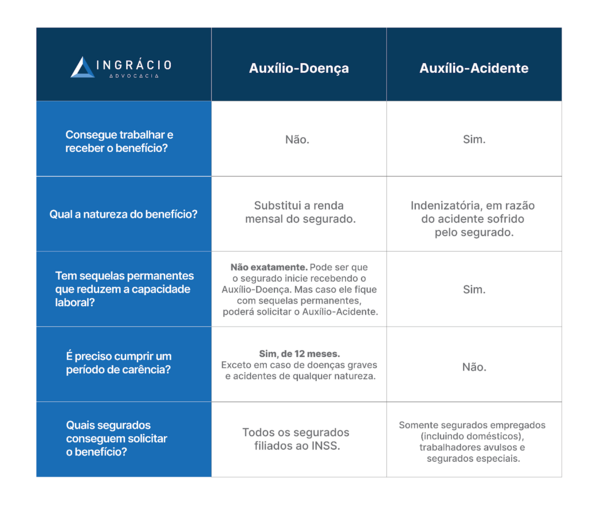

4. Tabela: auxílio-doença ou auxílio-acidente?

Criei uma tabela com um resumão para você entender qual benefício deverá pedir na hora em que houver essa necessidade.

Auxílio-Doença

Auxílio-Acidente

Consegue trabalhar e receber o benefício?

Não.

Sim.

Qual a natureza do benefício?

Substitui a renda mensal do segurado.

Indenizatória, em razão do acidente sofrido pelo segurado.

Tem sequelas permanentes que reduzem a capacidade laboral?

Não exatamente.

Pode ser que o segurado inicie recebendo o Auxílio-Doença. Mas caso ele fique com sequelas permanentes, poderá solicitar o Auxílio-Acidente.

Sim.

É preciso cumprir um período de carência?

Sim, de 12 meses.

Exceto em caso de doenças graves e acidentes de qualquer natureza.

Não.

Quais segurados conseguem solicitar o benefício?

Todos os segurados filiados ao INSS.

Somente segurados empregados (incluindo domésticos), trabalhadores avulsos e segurados especiais.

Conclusão

Com este conteúdo, você entendeu tudo sobre o Auxílio-Doença e o Auxílio-Acidente.

Eu expliquei os requisitos para cada benefício.

Além disso, você descobriu as principais semelhanças e diferenças entre eles.

Por fim, fiz uma tabela para você entender melhor as distinções entre o Auxílio-Doença e o Auxílio-Acidente.

Enquanto no Auxílio-Doença você está incapaz para trabalhar de forma temporária, no Auxílio-Acidente você sofreu uma redução permanente da capacidade laboral, mas ainda consegue trabalhar.

Geralmente, o segurado recebe o Auxílio-Doença, e, depois, o Auxílio-Acidente caso ocorram sequelas permanentes, que causem prejuízo na vida do segurado.

Por fim, espero que eu tenha respondido, de uma vez por todas, as diferenças entre esses dois benefícios.

Gostou do conteúdo?

Conhece alguém que precisa saber sobre as informações deste artigo? Então, compartilhe com ela ou ele via Whatsapp.

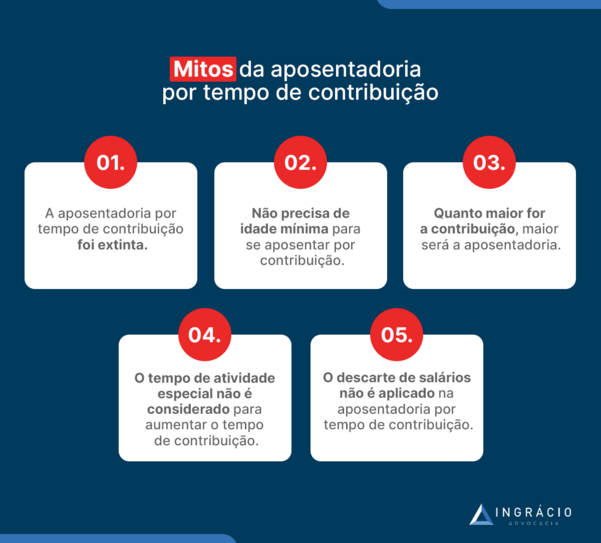

Desde que a Reforma da Previdência instituiu uma idade mínima para as aposentadorias por tempo de contribuição, têm surgido comentários que não são reais.

Por isso, antes de fazer o pedido de um benefício no INSS, é importante que você saiba quais são os principais mitos e falatórios equivocados sobre essa aposentadoria.

Neste conteúdo, vou alertar os cuidados que você deverá ter.

Abaixo, descubra 5 mitos sobre a aposentadoria por tempo de contribuição:

(1º) Mito: a aposentadoria por tempo de contribuição foi extinta

Não é verdade que a aposentadoria por tempo de contribuição foi extinta.

Acontece, no entanto, que a Reforma da Previdência, em vigor desde 13/11/2019, não trouxe apenas uma única regra de aposentadoria por tempo de contribuição.

São 4 regras de transição da aposentadoria por tempo de contribuição desde que a nova norma previdenciária foi estabelecida.

Neste caso, as regras de transição da aposentadoria por tempo de contribuição são as seguintes:

Enquanto o primeiro mito é de que a aposentadoria por tempo de contribuição foi extinta, na realidade, agora existem 4 regras decorrentes desta aposentadoria.

(2º) Mito: não precisa de uma idade para se aposentar por tempo de contribuição

O mito de que não precisa de uma idade para se aposentar por tempo de contribuição surgiu a partir de confusões entre a regra antiga e a posterior à Reforma.

Aposentadoria por contribuição antes da Reforma

Aposentadoria por contribuição depois da Reforma

Idade mínima

Não tem

Todas as regras de transição trazem uma idade ou pontuação mínima (exceto a do pedágio de 50%).

Tempo de contribuição

Mulher: 30 anos.

Homem: 35 anos.

A partir de:

Mulher: 30 anos.

Homem: 35 anos.

Por mais que a regra anterior não exigisse idade mínima, agora, após a Reforma, apenas a regra do pedágio de 50% não exige idade mínima.

Aliás, a regra dos pontos não exige o requisito da idade mínima de forma direta.

Neste caso, você deverá levar em consideração o que é a pontuação:

Soma do seu tempo de contribuição + a sua idade;

Então, por mais que a idade não seja um requisito, poderá haver equívocos.

Isso quer dizer que a sua idade poderá interferir no momento do resultado da análise de quando você terá o direito de se aposentar por essa regra.

(3º) Mito: quanto maior for o tempo de contribuição, maior será a sua aposentadoria

Na prática, o mito de quanto maior for o seu tempo de contribuição, maior será a sua aposentadoria, dependerá de uma série de fatores.

Assim como os segurados têm históricos diferentes uns dos outros, cada caso é um caso.

Por isso, vou narrar o exemplo do segurado Marcos.

O objetivo é que você consiga desvendar esse mito.

Exemplo do Marcos

Imagine a situação do segurado Marcos.

Marcos é um contribuinte individual, que contribuiu a sua vida inteira com 20% de um salário-mínimo.

Neste momento, Marcos já soma 38 anos de tempo de contribuição.

Como contribuiu o seu histórico previdenciário inteiro sobre um salário-mínimo, Marcos conseguirá um benefício neste valor.

Lembre-se: o valor da aposentadoria leva em consideração, em um primeiro momento, a média de todos os seus salários, desde julho de 1994.

(4º) Mito: O tempo de atividade especial não será considerado para aumentar o tempo de contribuição

Quando falo sobre atividade especial, me refiro ao tempo de trabalho especial.

Ou seja, àquela oportunidade em que você trabalhou exposto a agentes insalubres ou periculosos, prejudiciais à sua saúde.

Mas quer saber? O mito de que o tempo de atividade especial não será considerado para aumentar o seu tempo de contribuição foi outro burburinho que surgiu com a Reforma.

Embora a norma previdenciária tenha extinguido a contagem de tempo adicional, alguns segurados poderão considerar esses períodos para aumentar o tempo de contribuição.

Portanto, se você trabalhou exposto a condições prejudiciais à saúde até a data anterior à publicação da Reforma (12/11/2019), poderá considerar os períodos como especiais.

Isto é, ainda que seja para você se aposentar em uma das regras de transição.

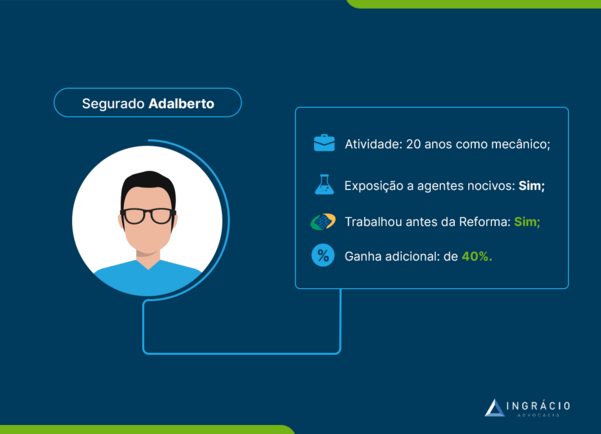

Exemplo do Alberto

Pense no caso do segurado Alberto.

Alberto trabalhou durante 20 anos como mecânico, exposto a condições prejudiciais à sua saúde. Esse seu período de trabalho foi de 1º de janeiro de 2000 até 2020.

Logo, Adalberto poderá considerar seu tempo especial trabalhado até a data da Reforma (13/11/2019), e, ainda assim, ganhará um adicional de 40%.

Todavia, esse adicional de tempo não será possível para o período em que Adalberto tiver trabalhado depois da publicação da Reforma.

Assim, o segurado somente poderá aproveitar esse tempo como especial se, consequentemente, fechar os requisitos para ter direito a uma aposentadoria especial.

No caso do segurado homem, a regra da idade mínima progressiva exigirá 35 anos de tempo de contribuição.

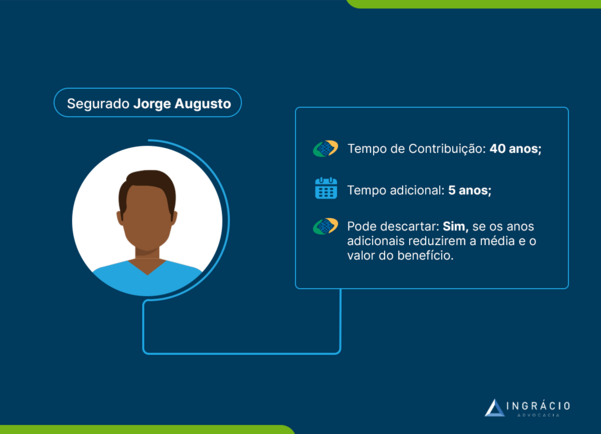

Então, se os 5 anos adicionais de contribuição reduzirem a média de Jorge Augusto e, por consequência, o valor do seu benefício, ele poderá descartar todas essas contribuições.

Mas não se esqueça que Jorge Augusto também precisará respeitar os outros requisitos da aposentadoria, tais como carência e divisor mínimo.

A Reforma da Previdência trouxe diversas mudanças para o interior do mundo previdenciário.

Com isso, é natural que alguns mitos sobre a aposentadoria por tempo de contribuição, por exemplo, tenham surgido.

Portanto, neste conteúdo, expliquei para você quais são os 5 principais mitos da aposentadoria por tempo de contribuição.

São confusões entre a regra anterior e a posterior à Reforma. Extinções de aposentadorias que, na verdade, ainda existem. Dúvidas sobre a consideração de períodos especiais.

Os mitos não param por aí.

Como sempre friso, cada caso é um caso.

A parte boa disso tudo é que, se os mitos existem, você leu esse conteúdo para desvendá-los. Não foi?

Na dúvida, busque pela ajuda de um advogado especialista em Direito Previdenciário.

Gostou do conteúdo?

Então, não se esqueça de compartilhar os mitos com seus amigos, conhecidos e familiares.

A Aposentadoria por Invalidez, atualmente chamada de Aposentadoria por Incapacidade Permanente, é o benefício previdenciário pago pelo INSS aos segurados incapacitados de forma total e permanente para o trabalho.

Isto significa que, em razão de alguma lesão ou doença, a pessoa fica incapacitada para trabalhar de forma permanente, sem previsão de melhora, inclusive para reabilitação em outras funções/profissões.

A incapacidade é total, pois impede que o segurado trabalhe em razão da sua doença ou lesão.

E a incapacidade tem caráter permanente, pois ela não pode ser revertida e também não há a previsão de que a pessoa volte a trabalhar.

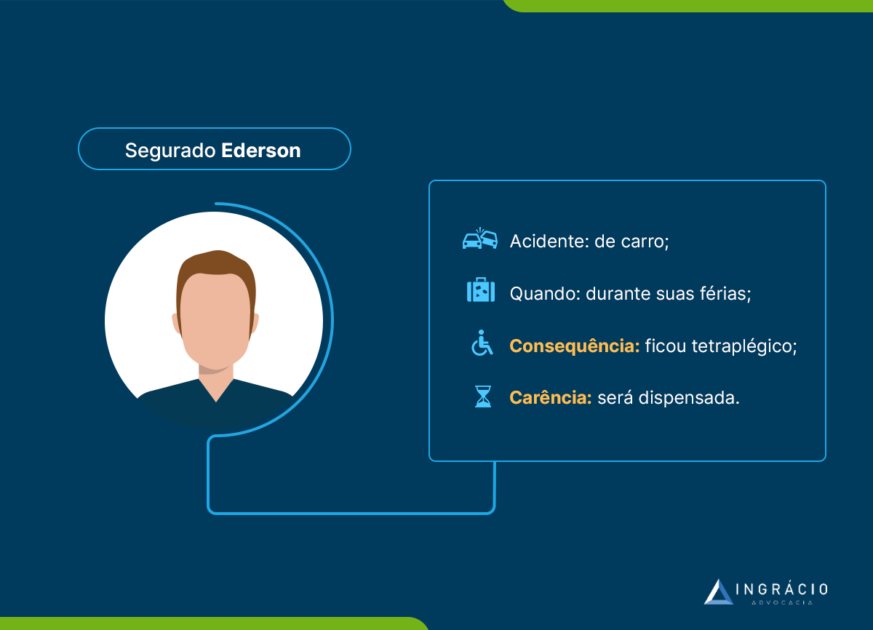

Na primeira hipótese, você não precisará cumprir os 12 meses de carência para conseguir a Aposentadoria por Invalidez.

Ou seja, em caso de acidente, você somente deverá reunir os outros dois requisitos que vou falar adiante.

Cabe reforçar, porém, que a natureza da doença/lesão não precisará estar relacionada ao seu trabalho.

O acidente/doença poderá ocorrer fora das situações do seu trabalho.

Exemplo do Ederson

Suponha que Ederson foi viajar de carro com a sua família, sofreu um acidente e ficou tetraplégico. Esta seria uma situação de acidente de qualquer natureza.

Você também também será dispensado do requisito da carência se possuir uma doençagrave listada na Lei 8.213/1991.

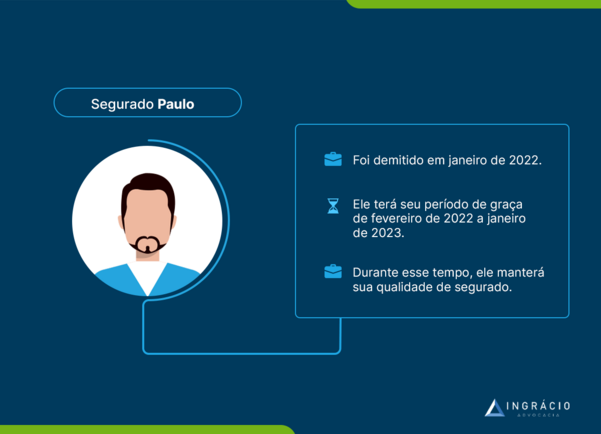

O período de graça nada mais é do que o tempo que você mantém sua qualidade de segurado enquanto não realiza nenhuma contribuição para o INSS.

No caso dos segurados obrigatórios (aqueles que exercem atividade econômica), o período de graça será de 12 meses, a contar do último mês que houve recolhimento.

A primeira hipótese é o retorno da capacidade para o trabalho.

Existem algumas lesões/doenças que podem melhorar com o tempo. A consequência disso será a “volta” da capacidade laboral do segurado.

Desta maneira, como a pessoa não tem mais incapacidade total e permanente para o trabalho, poderá ser que ela consiga voltar a trabalhar.

Nesta possibilidade, o segurado deixará de receber a Aposentadoria por Invalidez.

Retorno espontâneo ao trabalho

O retorno espontâneo ao trabalho também é outra situação que fará cessar seu benefício.

Se você voltar a trabalhar, pressupõe que está apto a exercer suas atividades laborais.

Portanto, não haverá mais incapacidade total e permanente.

Então, se você voltar a trabalhar, sua Aposentadoria por Invalidez também será cessada.

Pente-Fino do INSS

Por fim, o Pente-Fino do INSS é um terror para todos os segurados que recebem Auxílio-Doença e Aposentadoria por Invalidez (Benefício por Incapacidade).

Este é um procedimento adotado pelo INSS e pelo Governo Federal para avaliar os segurados que recebem Benefícios por Incapacidade.

Por isso, são feitas perícias médicas anuais para verificar se os beneficiários da Aposentadoria por Invalidez e do Auxílio-Doença ainda estão, de fato, incapazes para o trabalho.

Caso a incapacidade ainda exista, o benefício continuará sendo pago. Do contrário, ele será cessado.

Contudo, existem algumas situações em que você escapará do Pente-Fino anual:

Se tiver 60 anos de idade ou mais;

Se recebe a Aposentadoria por Invalidez há mais de 15 anos e tem, pelo menos, 55 anos de idade;

Obviamente, o advogado previdenciário poderá escolher trabalhar em alguns pontos do Direito Previdenciário, como aposentadorias, pensão por morte, entre outros.

Então, é recomendável que você procure um profissional especializado para cuidar do seu caso.

Você não quer deixar a sua aposentadoria nas mãos de quem não entende e, muito menos, tem experiência no assunto, não é mesmo?

Para conseguir sua Aposentadoria por Invalidez, um advogado previdenciário poderá ajudar você, e muito, no processo administrativo e/ou judicial da concessão do benefício.

Vou listar algumas dicas de como o profissional poderá te auxiliar.

Confere seu direito ao benefício

Todo bom profissional que se preze saberá conferir se você tem direito à Aposentadoria por Invalidez.

Isto é, ele irá avaliar o seu caso e verificar se você preenche todos os requisitos.

Logicamente que, como estamos falando de doenças/lesões incapacitantes, o advogado previdenciário não saberá de todos os pormenores da sua situação de saúde.

Contudo, ele terá a experiência diária de segurados que lidam com doenças ou lesões parecidas com a sua.

Tudo isso ajudará a verificar se você possui realmente direito à Aposentadoria por Invalidez.

Solicita a conversão do Auxílio-Doença para a Aposentadoria por Invalidez

Ambos os benefícios são Benefícios por Incapacidade.

Portanto, se o segurado passa de uma incapacidade total e temporária (Auxílio-Doença) para uma incapacidade total e permanente (Aposentadoria por Invalidez), o advogado previdenciário com experiência solicitará a conversão entre benefícios.

Isso será interessante para você, primeiramente, porque a aposentadoria será algo vitalício, em regra (lembrar das regras de cessação que comentei antes).

E outra, a Aposentadoria por Invalidez poderá ser integral, caso a causa da incapacidade tenha sido por acidente de qualquer natureza ou você tenha muito tempo de contribuição.

Todos esses pontos positivos serão avaliados pelo advogado previdenciário.

Ajuda você a ter uma documentação completa

Ter uma documentação completa é meio caminho andado para conseguir a sua Aposentadoria por Invalidez, principalmente os documentos médicos.

O profissional previdenciário irá conversar com você e analisará todos os documentos médicos que você possui.

Ele saberá quais são os mais importantes, que devem ser apresentados na hora da perícia para o médico do INSS ou da Justiça.

O advogado deixará tudo organizadinho para que você não tenha nenhuma dor de cabeça na hora de solicitar seu benefício.

Além disso, através de petições administrativas, ele informará o servidor do INSS sobre o que cada documento anexado comprova.

Acompanha você no processo administrativo/judicial

Inicialmente, você terá que fazer o pedido da sua Aposentadoria por Invalidez no INSS (administrativo).

Nessa etapa, a presença de um advogado não será obrigatória, embora sua orientação seja super importante. É só você ler as dicas anteriores.

Caso o benefício seja negado no INSS, você poderá partir para um recurso administrativo (pouco recomendado, na maioria dos casos) ou para um processo judicial.

O advogado, entendendo do seu caso, saberá a melhor opção para você.

Na maioria das vezes, será obrigatório o acompanhamento do advogado previdenciário na Justiça.

O excelente profissional acompanhará você do início ao fim do processo administrativo e/ou judicial, trazendo técnicas que poderão aumentar as chances de ter seu benefício concedido.

Por exemplo, ele poderá solicitar a oitiva de testemunhas para comprovar que você não trabalhou durante certo tempo em razão da sua lesão/doença.

Ou, até mesmo, ele poderá impetrar um Mandado de Segurança para agilizar a análise do seu benefício no INSS.

Enfim, são várias técnicas que o advogado previdenciário sabe que poderá auxiliar você em seu processo administrativo/judicial.

Essa é uma questão muito discutida tanto no INSS quanto nos tribunais brasileiros.

Além disso, essa dúvida também gera bastantes controvérsias no mundo do Direito Previdenciário.

Por isso, hoje, estou aqui para responder você, de uma vez por todas, se o autônomopossui direito ou não ao Auxílio-Acidente.

Neste conteúdo, você aprenderá tudo sobre:

1. O que é o Auxílio-Acidente?

O Auxílio-Acidente é um benefício previdenciário pago pelo INSS, ao segurado que sofreu um acidente (relacionado ou não ao trabalho), que tenha reduzido sua capacidade laboral.

Isto é, por conta de um acidente, o segurado/trabalhador fica com sequelas permanentes, que diminuem seu “potencial de trabalho”.

Na realidade prática, a pessoa ainda conseguirá trabalhar, mas de uma maneira totalmente diferente do que ela trabalhava antes.

Pelo fato de o trabalhador ficar com sequelas pela vida inteira, o benefício será pago para indenizá-lo, já que ele sofreu a redução da sua capacidade laborativa.

Por isso, o Auxílio-Acidente poderá ser pago enquanto a pessoa continua trabalhando.

Cabe reforçar, no entanto, que as sequelas decorrentes do acidente deverão ser permanentes e causar prejuízo na vida do segurado.

Além disso, você deve saber que não existirá um grau mínimo de redução da capacidade para o trabalho.

Ou seja, se você sofrer um acidente e ficar com sequelas permanentes, poderá receber o Auxílio-Acidente.

Lembre-se: o acidente pode ser ou não relacionado ao trabalho.

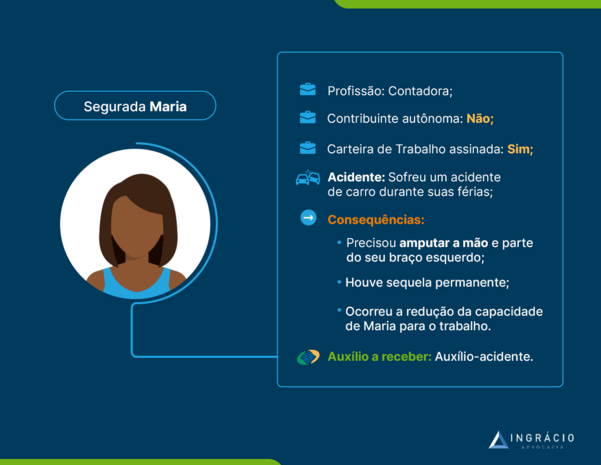

Exemplo da Maria

Maria trabalha como contadora em uma empresa.

Certa vez, ela entrou de férias de fim de ano. Como de costume, reuniu a família para todos passarem o ano novo na praia.

Acontece que, durante o percurso da viagem rumo a Florianópolis, Maria e sua família sofreram um acidente de carro.

Em determinado cruzamento, um carro bateu na porta do motorista, exatamente onde Maria estava sentada.

Devido ao acidente, a mão esquerda da contadora ficou totalmente presa e amassada.

Por isso, ela precisou amputar o seu membro.

Neste caso, a segurada ainda conseguirá exercer sua atividade como contadora na empresa onde já trabalhava, pois ainda tem a mão direita ativa.

Contudo, sua capacidade para o trabalho ficou reduzida, porque ela poderá demorar mais para realizar algumas atividades, como digitar no computador.

Como Maria teve sua mão esquerda e parte do seu braço amputados, ela sofreu sequelas permanentes.

Portanto, Maria poderá requerer o Auxílio-Acidente e, inclusive, receberá o benefício juntamente com seu salário mensal.

No caso, a segurada poderá ter direito ao benefício por ser uma empregada registrada na Carteira de Trabalho.

Se ela fosse uma autônoma (contribuinte individual), a coisa seria diferente.

Continue comigo aqui no conteúdo, que você descobrirá a razão disso.

2. Quem tem direito ao Auxílio-Acidente?

Somente alguns trabalhadores têm direito ao Auxílio-Acidente:

Você precisará ter sofrido um acidente ou adquirido uma doença que tenha reduzido sua capacidade de trabalhar.

Lembre-se (mais uma vez): não é necessário que a doença ou o acidente tenha relação com o seu trabalho.

Como contei no exemplo da Maria, ela estava viajando com sua família até que perdeu uma de suas mãos.

Mesmo assim, Maria terá direito ao benefício, pois sofreu um acidente que nada teve a ver com o seu trabalho.

Redução parcial e permanente da capacidade para o trabalho

O acidente ou doença também deverá reduzir, de forma parcial e permanente, a capacidade para o trabalho.

Lembrando do exemplo da Maria, houve uma redução parcial da sua capacidade laboral, pois ela não tem mais a sua mão esquerda.

Também, o fato de ela ter precisado amputar a sua mão tem um caráter permanente, já que Maria não terá outra mão esquerda no lugar da que foi amputada.

Somente os trabalhadores citados anteriormente têm o direito de requerer o Auxílio-Acidente.

Abaixo, relembre os trabalhadores que podem receber Auxílio-Acidente:

TRABALHADORES QUE PODEM RECEBER AUXÍLIO-ACIDENTE

EMPREGADOS URBANOS E RURAIS COM REGISTRO NA CARTEIRA DE TRABALHO

EMPREGADOS DOMÉSTICOS

TRABALHADORES AVULSOS

SEGURADOS ESPECIAIS

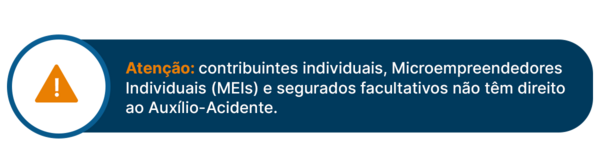

Na minha opinião, o autônomo deveria ter a possibilidade de receber o Auxílio-Acidente.

É estranho pensar que, da mesma forma que os empregados, por exemplo, os contribuintes individuais também realizam contribuições previdenciárias para o INSS.

Então, por que existe distinção entre os tipos de segurados?

Além disso, o caso do contribuinte individual será pior.

Como o seu sustento dependerá do seu próprio trabalho e, muitas vezes, esse trabalho poderá ser bastante instável, haverá a triste possibilidade de a redução da capacidade laborativa de um contribuinte individual interferir no valor da sua renda mensal.

Assim, é difícil não pensar na possibilidade do Auxílio-Acidente para esses segurados, já que me parece inconstitucional a proibição deste benefício para os contribuintes individuais.

Ainda, para você ficar informado, existem julgados que garantem o Auxílio-Acidente para os autônomos sob o argumento do Princípio da Igualdade entre todos os segurados do INSS.

1. A Constituição Federal não estabelece distinção entre os segurados da Previdência Social quanto o direito ao auxílio-acidente.

2. Reconhecimento do direito ao tratamento isonômico entre os segurados do RGPS.

3. A ausência de previsão na Lei n. 8.213/91 não impede a concessão do auxílio-acidente ao contribuinte individual, pois a contribuição que financia esse benefício não é da responsabilidade dos segurados. (5000361-91.2012.404.7200, PRIMEIRA TURMA RECURSAL DE SC, Relator para Acórdão JOÃO BATISTA LAZZARI, julgado em 13/11/2012).

Também existem alguns tribunais que concedem o Auxílio-Acidente para os autônomos que contribuíram por boa parte de suas vidas como empregados.

Confira parte da decisão:

[…] 3. In casu, embora na época em que ocorreu o acidente de qualquer natureza, a autora estivesse contribuindo como contribuinte individual, o curtíssimo tempo de contribuição nessa condição não prejudica a concessão do auxílio-acidente, pois todo o histórico contributivo da segurada é de empregada e ela mantinha a condição de empregada e a qualidade de segurada independentemente do recolhimento das contribuições como individual.

Isso porque é assegurado o auxílio-acidente ao segurado empregado que se encontra desempregado, não se exigindo que o contrato laboral se encontre em vigor ao tempo do acidente.

Também deve ser concedido o auxílio-acidente ao segurado que se encontra recolhendo contribuições na condição de facultativo, se o acidente ocorrer no período em que o trabalhador, independentemente desses recolhimentos, detiver a condição de segurado empregado, por se encontrar em período de graça.

Isso porque o recolhimento de contribuições na condição de facultativo não pode conduzir o segurado empregado, que se encontra em período de graça, a uma posição jurídica mais gravosa do que aquela que alcançaria se não recolhesse qualquer valor.

(TRF-4 – APL: 50086556720184049999 5008655-67.2018.4.04.9999, Relator: JOSÉ ANTONIO SAVARIS, Data de Julgamento: 12/07/2018, TURMA REGIONAL SUPLEMENTAR DE SC)

Inclusive, igualmente concedem o benefício caso o contribuinte individual ainda esteja no período de graça do seu último vínculo como empregado.

Enfim, essa discussão ainda vai dar muito pano pra manga.

Mas será na Justiça que você terá a chance de ter seu benefício pago.

O Relator do Projeto, deputado Eduardo Barbosa, recomendou a aprovação do PL para que os autônomos deixem de ser tratados de forma discriminatória, o que é um fato.

Em junho de 2022, a Comissão de Seguridade Social e Família da Câmara (CSSF) dos Deputados aprovou o Projeto.

Agora, o documento está na Comissão de Finanças e Tributação (CFT). Então, vamos aguardar e torcer para que esse Projeto de Lei seja aprovado.

No mais, fique ligado no Blog do Ingrácio.

Por aqui, você ficará sabendo sobre todas as novidades.

Completei 15 anos de tempo de contribuição, posso parar de contribuir? Preciso continuar fazendo contribuições para o INSS? Essas são algumas das dúvidas mais comuns.

Acontece, no entanto, que as respostas não são tão simples. Assim como cada caso é um caso, o Direito Previdenciário não possui uma regra única.

Tudo dependerá dos detalhes da sua situação, já que as pessoas têm históricos previdenciários diferentes umas das outras.

Por isso, vou comentar, neste material, o que você precisará levar em consideração antes de decidir parar de contribuir para o INSS.

Para facilitar e deixar tudo bem explicadinho, vou trazer três exemplos para que você possa se identificar.

São três casos diferentes, mas a ideia é que você possa entender o que será melhor na situação do Otávio, da Maria Helena e do Genivaldo.

Com isso, e com mais as dicas que vou dar, você vai conseguir entender a importância de analisar cada situação, o ideal é que você tenha o auxílio de um advogado previdenciário para tomar decisão.

Fique comigo até o final deste texto. Aqui, você descobrirá tudo sobre:

1. Prós e contras de parar de contribuir aos 15 anos de contribuição

Antes de você entender qual caminho Otávio, Maria Helena e Genivaldo poderá seguir, ainda terá um chão importantíssimo pela frente.

Ou seja, você precisará ficar por dentro dos prós e dos contras de parar de contribuir no momento em que completar 15 anos de tempo de contribuição.

Para isso, preciso explicar sobre dois pontos cruciais: a carência e a idade mínima.

Carência: Você tem mesmo 180 meses de carência?

Conforme falei para você no início do texto, 15 anos é o tempo exigido para o homem e a mulher se aposentarem por idade na regra de transição.

Entretanto, além de você verificar se tem 15 anos de tempo de contribuição, existirá um outro requisito a ser observado antes de parar de fazer o recolhimento das contribuições.

No caso, você deverá analisar se também possui 15 anos de carência (180 meses de carência).

Caso você não saiba, a carência é um requisito de tempo mínimo que também aparece na aposentadoria por idade.

Diante deste cenário, será exigido o mesmo tempo que é exigido de tempo de contribuição.

O grande problema disso tudo é que, em muitas situações, o período poderá contar como tempo de contribuição, mas não como carência.

Por isso, se você tiver 15 anos de tempo de contribuição, mas apenas 12 anos de carência, você não conseguirá se aposentar.

Em uma hipótese como essa, será necessário que você contribua por mais três anos. Consequentemente, você terá que somar 18 anos de tempo de contribuição.

Desse tempo todo, 18 anos serão, de fato, computados como tempo de contribuição, enquanto, 15, serão computados para a carência.

Idade Mínima: Em 2024, você completa 62 anos, se mulher, ou 65 anos, se homem?

Além da carência, você também precisará avaliar se completa a idade mínima.

Então, suponha que você tenha:

15 anos — de tempo de contribuição;

15 anos — de carência.

Embora seus dois requisitos estejam completos, ainda existirá um terceiro requisito, que é justamente a idade mínima.

Antes de 2023, a idade mínima exigida para a segurada mulher sofria um aumentodesde 2020.

Esse aumento vinha acontecendo de forma gradativa desde a Reforma da Previdência, que entrou em vigor em 13 de novembro de 2019.

O lado bom, é que, agora, que a idade mínima para as mulheres está em 62 anos, não haverá mais progressão de idade prevista para que ela tenha direito à aposentadoria por idade.

Ano

Idade mínima para mulheres

2020

60 anos e 6 meses

2021

61 anos

2022

61 anos e 6 meses

2023 (em diante)

62 meses

Segundo a tabela acima, você deve ter notado que ocorreu, desde 2020, uma elevação de 6 meses para que a mulher pudesse se aposentar.

Por isso, uma segurada precisará ter 62 anos de idade para se aposentar em 2024.

Você tem a idade, o tempo de contribuição e de carência? Caso a resposta seja sim, saiba que você já terá 99% de chances de se aposentar por idade.

Contudo, se você ainda não tiver a idade mínima necessária, mas quiser parar de contribuir por já ter pago 15 anos de contribuição, a questão será outra.

2. Quem pode parar de pagar aos 15 anos de contribuição?

Digamos que você já tenha pago 15 anos de tempo de contribuição, mas ainda está com 60 anos de idade.

Tanto no caso dos homens quanto no das mulheres, nenhum se aposentará com 60 anos.

Em que pese você tenha 60 anos e já tenha completado o tempo mínimo, a possibilidade de parar de contribuir para o INSS precisará ser entendida por partes.

Como existem duas grandes categorias de segurados no INSS, que são os segurados obrigatórios e os segurados facultativos, você precisará entender em qual categoria está antes de parar de contribuir por ter completado 15 anos de contribuição.

A fim de que você consiga se encaixar em uma dessas categorias, vou explicar quais são as diferenças entre os segurados obrigatórios e os facultativos, assim como sobre outros pontos relevantes.

Segurados obrigatórios

Os segurados obrigatórios, pelo fato de exercerem atividade remunerada, são obrigados a contribuir para o INSS. O próprio nome do segurado já deixa isso evidente.

Aqui, estão presentes os seguintes trabalhadores:

Empregados com anotação na Carteira de Trabalho. Inclusive, os empregados domésticos;

Porém, mesmo que o segurado facultativo não exerça uma atividade remunerada, ele terá a faculdade, ou seja, a opção, ou não, de fazer o recolhimento da contribuição previdenciária para o INSS.

Deste modo, será importante possuir a qualidade de segurado para que você seja protegido pelo INSS, principalmente naqueles momentos mais delicados. Tais como:

Em uma situação que você fica doente e não consegue mais trabalhar.

Se você vem a óbito, morre, e seus dependentes precisam de um benefício, de uma pensão por morte para serem assistidos.

Segundo você deve ter notado, são situações inesperadas — os chamados benefícios não programáveis, que você não pode saber quando qualquer deles acontecerá.

Afinal, ninguém tem um cronograma de quando poderá ficar doente, não é mesmo?!

Também por isso, a qualidade de segurado é um requisito valioso para que você ou seus dependentes tenham direito aos benefícios não programáveis.

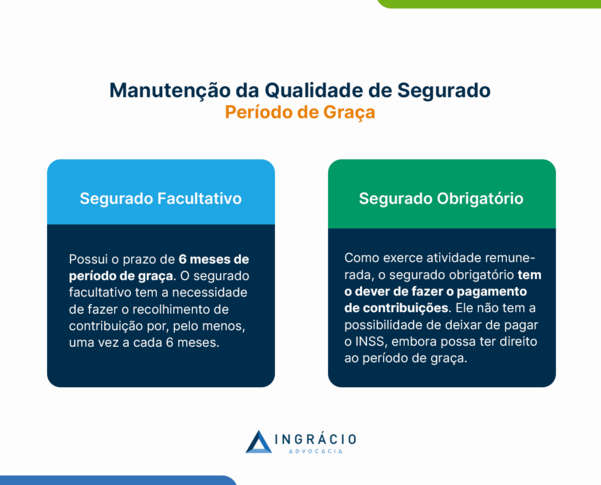

Período de Graça: manutenção da qualidade de segurado para segurados facultativos e obrigatórios

Sendo assim, mesmo que você já tenha 15 anos de contribuição e seja segurado facultativo (não é obrigado a recolher), você deverá, pelo menos, recolher uma vez a cada 6 meses.

À medida que você recolhe uma vez a cada 6 meses, que é o prazo da manutenção da qualidade de segurado para o facultativo, você estará no período de graça.

Mas período de graça por quê? Porque você manterá seus direitos junto ao INSS, de graça, mesmo sem fazer o pagamento de contribuições previdenciárias.

Como disse, o segurado facultativo terá o prazo de 6 meses de período de graça. Logo, ele terá a necessidade de fazer o recolhimento de contribuição uma vez a cada 6 meses.

Então, se algo acontecer, seja por ficar doente, seja por não ter condições físicas de exercer suas atividades, a falta da qualidade de segurado fará com que você não receba assistência por parte do INSS.

Mas e se for um segurado obrigatório, que é obrigado a contribuir para o INSS em razão do exercício de uma atividade remunerada?

Diferentemente do segurado facultativo, o segurado obrigatório não terá a possibilidade de não pagar o INSS.

Ou seja, como o segurado obrigatório exerce uma atividade remunerada, ele terá o dever legal de fazer o pagamento das contribuições previdenciárias.

Existem situações, contudo, em que o segurado para de contribuir totalmente.

Por exemplo, em caso de desemprego ou quando precisa cuidar de algum parente próximo que está doente.

Nestes casos, os segurados obrigatórios têm o período de graça de 12 meses, mas também haverá a possibilidade de o período ser estendido por:

Essa norma menciona que a soma dos salários, desde julho de 1994, não poderá ser dividida por um número menor do que 108.

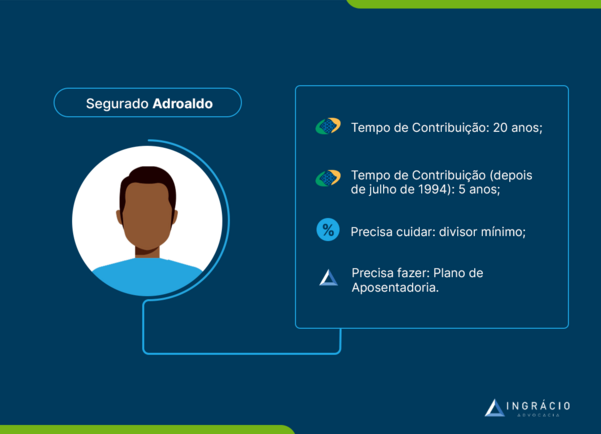

Exemplo do Adroaldo

Antes de eu entrar na análise dos três casos que comentei no início do texto, acho importante comentar sobre o exemplo do Adroaldo.

Então, imagine o caso do segurado Adroaldo, que tem 20 anos de tempo de contribuição. Destes 20 anos, 5 anos de contribuição foram depois de julho de 1994.

Na hora de calcular a média do Adroaldo, serão somados 60 salários:

5 anos (12 x 5 = 60 salários).

Porém, a média não será dividida por 60, e sim por 108 (quase o dobro de 60).

Assim, isso significa que a média do segurado Adroaldo será reduzida quase pela metade. Seja neste caso, seja em situações semelhantes, cada detalhe deverá ser observado.

O ideal é você entender o momento adequado de parar de fazer contribuições previdenciárias. Mas, lógico, apenas se isto for uma possibilidade.

Caso contrário, o divisor mínimo poderá acabar com o valor da sua aposentadoria.

Situação (2): Você tem histórico de contribuições baixas?

Além disso, a segunda situação será você verificar como está o histórico das suas contribuições no INSS.

Você tem um histórico de contribuições baixas no Instituto?

Caso o seu histórico seja de contribuições baixas, você precisará se questionar se o recebimento de um benefício com o valor de um salário-mínimo será o suficiente.

Se não for suficiente, você terá que fazer um Plano de Aposentadoria para entender se terá como aumentar esse valor.

Pois, dependendo de quantos anos de contribuição você tiver com o recolhimento de um salário-mínimo, fazer contribuições pelo Teto do INSS não adiantará de nada.

Às vezes, apenas aumentará um pouquinho o valor do seu benefício mensal.

Diante de casos como esse, será extremamente relevante levar em consideração quanto tempo vai demorar para recuperar tudo o que você pagou.

Quanto mais você se planejar como fazer suas contribuições previdenciárias, mais tranquilo você poderá ficar para esperar a sua aposentadoria no futuro.

Por outro lado, se o seu histórico for de contribuições baixas e sem um planejamento, você provavelmente terá que se contentar com o benefício de um salário-mínimo.

Situação (3): Você pode fazer contribuições mais altas para descartar salários?

Mais uma vez, não deixe de se planejar para identificar se, eventualmente, contribuições mais altas trarão um impacto positivo ou uma perda de dinheiro no cálculo do seu benefício.

Recentemente, conversei com uma segurada que estava nesta situação.

Por muito tempo, as remunerações e contribuições desta segurada foram baixas, próximas de um salário-mínimo.

Em 2021, quando ela estava perto de se aposentar, começou a fazer contribuições altas com a falsa ideia de que isso ajudaria no seu benefício.

Somente dois anos depois de pagar mensalmente pelo Teto, essa segurada me procurou para fazer um Plano de Aposentadoria.

Juntas, descobrimos que o pagamento pelo Teto não aumentou praticamente em nada o valor do seu benefício.

Como não haverá impacto, ela gastou um dinheiro desnecessário.

Se a segurada que me procurou tivesse guardado o dinheiro que pagou nessas contribuições, o seu retorno teria sido mais interessante.

Ainda em tempo, a sorte foi que ela tomou a decisão de se planejar, fazer um Plano de Aposentadoria, e entender se as suas contribuições mais altas seriam benéficas.

Para que você não sinta um baque no final das contas, na Carta de Concessão, não faça como muitos segurados, que mudam a forma de contribuir sem planejamento.

Ou seja, que aumentam suas contribuições sem ter noção sobre o impacto financeiro, seja positivo seja negativo, que isso lhes trará.

Portanto, para que você não descubra uma surpresa desagradável, entenda, antes de qualquer passo, se será vantajoso para a sua situação fazer contribuições mais altas.

Porém, por mais que eu tenha listado 5 regras de transição, não significa que você terá direito a todas elas.

A regra de transição do pedágio de 50%, por exemplo, poderá servir para o segurado que faltava menos de dois anos para se aposentar na data da Reforma (13/11/2019).

Nesta situação, você terá que verificar:

Se você ainda é jovem e está com pouco tempo de contribuição.

Como serão seus próximos anos.

Também existem outras regras de aposentadoria que poderão beneficiar você.

Mas tudo dependerá de uma análise do seu caso, de você entender qual é a sua situação e de como foram os seus períodos de contribuição.

Situação (5): Você tem outros períodos de trabalho?

Outro ponto importante diz respeito ao tempo de contribuição em si.

Há casos em que os segurados chegam a pensar o seguinte:

“Mas eu só possuo 15 anos de contribuição. Então, tenho que continuar contribuindo para não perder a qualidade de segurado. Só vou me aposentar aos 65 anos”.

Porém, existem segurados que não fazem ideia que um período rural, por exemplo, poderá ser considerado para aumentar o tempo de contribuição.

Assim como, outro período de atividade especial poderá aumentar o tempo de contribuição, como um período militar para o segurado com certificado de reservista.

O primeiro passo, lógico, será entender qual é o seu tempo de contribuição real.

Você poderá achar que tem pouco tempo de contribuição, mas, no fim das contas, você possuir bastante tempo.

Consequentemente, a aposentadoria por idade se tornará a possibilidade mais distante, já que você é um pouco mais jovem.

Situação (6): Você tem idade, mas não tem tempo de contribuição?

Ainda, antes de entrar no item da análise de caso, gostaria de comentar outra dúvida que recebo com frequência.

Logicamente, não é incomum segurados com 65 anos de idade me procurarem. Contudo, por mais que esses segurados tenham 65 anos, nem todos somam tempo de contribuição.

Em razão disso, eles não têm certeza sobre o que fazer.

Neste caso, você deverá saber que existem duas hipóteses.

1ª Hipótese: voltar a fazer recolhimento de contribuição previdenciária para completar os 15 anos de tempo de contribuição.

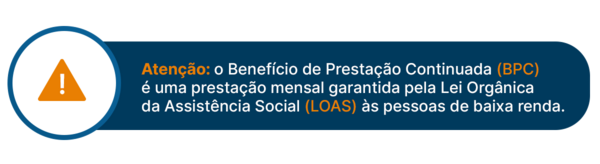

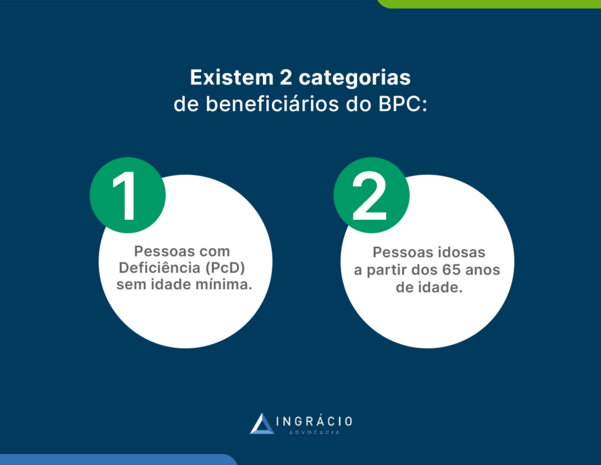

2ª Hipótese: fazer pedido de BPC/LOAS, um benefício assistencial, que não é um benefício previdenciário e muito menos uma aposentadoria.

No caso do BPC/LOAS, esse benefício não exigirá contribuição, mas a comprovação de que você vive em situação de risco social e faz parte de uma família de baixa renda.

Ou seja, enquanto para uma aposentadoria você deverá ter o requisito de carência, completar a idade e o tempo de contribuição com pagamentos previdenciários, o BPC/LOAS exigirá critérios mais subjetivos.

4. Análise de caso

Agora, finalmente vou explicar e analisar os casos do Otávio, da Maria Helena e do Genivaldo.

A ideia é que você consiga entender como avaliar sua própria situação.

Caso (1): Otávio

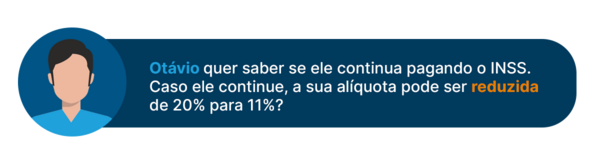

Otávio é um segurado que tem 35 anos de idade e já atingiu 15 anos de tempo de contribuição.

Acontece, porém, que Otávio é autônomo. Consequentemente, se Otávio é autônomo, ele também é um segurado obrigatório — quando contribuir para o INSS não é uma opção.

Atualmente, os seus recolhimentos de contribuição são com a alíquota de 20%. Por isso, Otávio paga 20% com base no valor da remuneração que recebe mensalmente.

Qual a principal dúvida do Otávio?

Nesta situação, Otávio não apenas quer saber se continua pagando o INSS.

Ele também quer entender se poderá reduzir sua alíquota de 20% para 11% caso persista com os pagamentos.

Então, para que a gente consiga orientar Otávio, 3 pontos terão que ser levados em consideração.

(1º) —Otávio é jovem. Se ele continuar exercendo uma atividade remunerada, não poderá parar de contribuir para o INSS, já que isso é uma obrigação.

(2º) —Mas e com relação à redução da contribuição?

Como disse, ele paga com 20%, mas será que poderá pagar com 11%? Temos duas questões.

Primeiro, se Otávio reduzir a alíquota para 11%, somente terá direito a uma aposentadoria por idade. Ela já tem 15 anos de contribuição, mas apenas 35 anos de idade. Lembra?

Perceba, que, dos 35 até os 65 anos de idade, Otávio ainda terá 30 anos pela frente.

Ou seja, muita coisa poderá acontecer em 30 anos. Ele é jovem e está, inclusive, em um momento muito bom de carreira, com a progressão da sua profissão.

Por isso, se Otávio trocar um recolhimento de 20% para um de 11%, ele estará limitado a uma aposentadoria por idade.

Otávio não poderá ajustar essas contribuições depois? Poderá.

Se a opção do Otávio for reduzir a contribuição para 11%, mas futuramente se der por conta que fez uma péssima escolha, ele poderá reajustar para 20%.

Acontece, entretanto, que Otávio não somente terá que pagar uma complementação, como terá um adicional que, se ele tivesse pago em dia, não teria.

(3º) —Outra questão é com relação ao valor.

Quando se paga com 20%, se paga sobre o valor de remuneração entre o salário-mínimo e Teto do INSS.

Agora, se a contribuição for com a alíquota de 11%, ela estará limitada a um salário-mínimo.

Assim, nesta hipótese, Otávio levará, para seu histórico de salários, salários de contribuição no salário-mínimo.

Como ele é jovem, isso poderá impactar no cálculo da sua aposentadoria futuramente.

Portanto, uma das alternativas mais eficazes será Otávio fazer um Plano de Aposentadoria.

Por mais que Otávio seja jovem e esteja no auge dos seus 35 anos, este é um bom momento para seguir orientações inteligentes, se planejar e ter uma visão ampla de quais serão suas possibilidades.

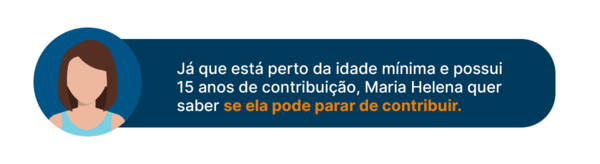

Caso (2): Maria Helena

Maria Helena é uma segurada que tem 61 anos de idade. Ela também já atingiu os 15 anos de contribuição necessários, assim como os 15 anos de carência.

Então, o tempo de contribuição e de carência estão corretíssimos para Maria Helena.

Qual a principal dúvida da Maria Helena?

Como está perto de atingir a idade mínima e já possui 15 anos de contribuição, Maria Helena está na dúvida se poderá parar de contribuir.

Um detalhe importante é que Maria Helena sempre contribuiu como segurada facultativa de baixa renda. Ou seja, com 5% sobre um salário-mínimo — uma categoria específica de recolhimento previdenciário no INSS.

Salário-mínimo (2024) = R$ 1.412,00.

5% de R$ 1.412,00 =R$ 70,60.

Diante do seu caso, Maria Helena precisará observar algumas questões.

(1º) —Qual foi o último mês que ela fez contribuição?

Suponha que o último mês que Maria Helena tenha feito contribuição foi na competência/mês de junho. Isto é, no mês 06.

Neste momento, ela tem 61 anos, mas será que Maria Helena completará 62 anos de idade até o dia 31 de dezembro de 2024?