Afinal, qual é a aposentadoria mais rápida de se conseguir: por idade ou tempo de contribuição?

Tenho certeza que essa dúvida já deve ter passado pela sua cabeça.

Principalmente se você já tem idade para se aposentar e/ou muitos anos de trabalho e contribuições ao INSS.

Saber qual é a aposentadoria mais rápida é uma mão na roda, pois assim você consegue planejar quando você vai se aposentar e com qual valor.

Me acompanhe nesse conteúdo para entender sobre:

1. Qual é a idade mínima para se aposentar?

Em regra, a idade mínima para se aposentar é de 65 anos para os homens e 62 anos para as mulheres.

Essas são as idades mínimas da nova aposentadoria programada, que a Reforma da Previdência trouxe e está vigente desde novembro de 2019.

Além da idade, também são necessários 20 anos de contribuição para homens e 15 para as mulheres.

Você deve estar se perguntado: “isso significa que não posso me aposentar com menos idade?”

Não.

Você pode se aposentar com menos de 65/62 anos.

Existem três casos em que isso é possível:

- Regras de transição que não precisam de idade mínima.

- Regras de transição que precisam de menos de 65/62 anos.

- Direito adquirido às regras antigas (antes da Reforma).

Vou falar melhor de cada um deles nos próximos tópicos.

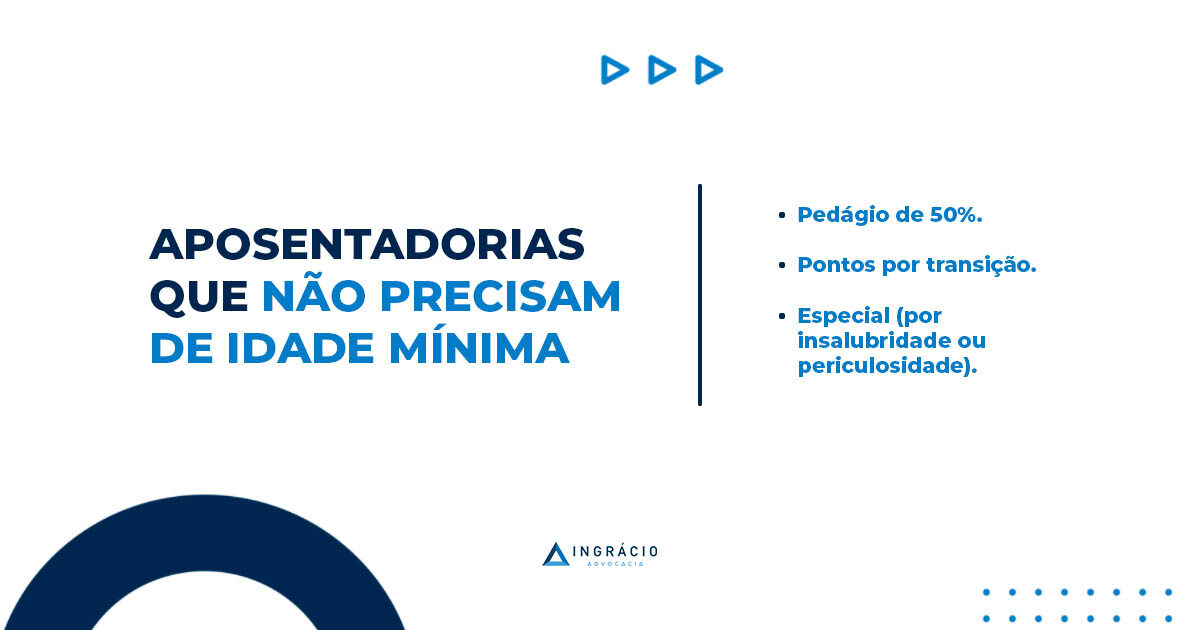

2. Regras de transição que não precisam de idade mínima

As regras de transição são modalidades de aposentadoria que estão vigentes desde a aprovação da Reforma da Previdência.

Tem direito a elas quem começou a contribuir para o INSS antes da Reforma, mas não preencheu os requisitos para se aposentar até 12/11/2019.

Existem algumas regras de transição que você não precisa de uma idade mínima, somente do tempo de contribuição mínimo ou pontuação.

Vou falar das três mais comuns:

Pedágio 50%

Apenas para quem faltava menos de 2 anos para se aposentar na data da Reforma da Previdência (13/11/2019).

Homem

- 35 anos de tempo de contribuição + metade do tempo que faltava para completar 35 anos na data da Reforma (13/11/2019);

- 180 meses de carência.

Mulher

- 30 anos de tempo de contribuição + metade do tempo que faltava para completar 30 anos na data da Reforma (13/11/2019);

- 180 meses de carência.

Pontos por Transição

Não existe uma idade mínima para essa regra, mas tenha em mente que pontos são a soma da idade + tempo de contribuição.

Ou seja, quanto mais tempo de contribuição você tiver, menor é a idade necessária e vice-versa.

Homem

- 35 anos de tempo de contribuição.

- 101 pontos em 2024.

- os pontos começaram com 96 e aumentam 1 por ano desde 2020, até chegar em 105 pontos.

Mulher

- 30 anos de tempo de contribuição.

- 91 pontos em 2024.

- os pontos começaram com 86 e aumentam 1 por ano desde 2020, até chegar em 100 pontos.

Elaboramos essa tabela para você entender melhor:

| Ano | Pontos (mulheres) | Pontos (homens) |

| 2019 | 86 | 96 |

| 2020 | 87 | 97 |

| 2021 | 88 | 98 |

| 2022 | 89 | 99 |

| 2023 | 90 | 100 |

| 2024 | 91 | 101 |

| 2025 | 92 | 102 |

| 2026 | 93 | 103 |

| 2027 | 94 | 104 |

| 2028 | 95 | 105 (limite) |

| 2029 | 96 | 105 |

| 2030 | 97 | 105 |

| 2031 | 98 | 105 |

| 2032 | 99 | 105 |

| 2033 | 100 (limite) | 105 |

| 2034 | 100 | 105 |

| … | 100 | 105 |

Especial (por insalubridade ou periculosidade)

Essa regra de transição só é válida para quem trabalhou com insalubridade ou periculosidade, que chamamos de atividade especial:

- 86 pontos + 25 anos de atividade especial para trabalhos de menor risco (atividades de médicos, enfermeiros, pessoas expostas a ruídos acima do permitido, frio ou calor intensos, etc.);

- 76 pontos + 20 anos de atividade especial para trabalhos de médio risco (pessoas que trabalham em minas subterrâneas afastadas da frente de produção ou expostas a amianto);

- 66 pontos + 15 anos de atividade especial para trabalhos de alto risco (pessoas que realizam atividades permanentes no subsolo de mineração subterrânea em frente de produção).

Os requisitos são os mesmos para homens e mulheres.

Os pontos aqui são a soma da sua idade + tempo especial + tempo em outras atividades (não insalubres).

3. Regras de transição que precisam de menos de 65/62 anos

Existem ainda algumas regras que exigem menos de 65 anos dos homens e menos de 62 anos das mulheres.

As três regras mais comuns são:

Pedágio 100%

Geralmente é uma regra benéfica somente para quem muito tempo de contribuição e estava próximo de se aposentar em novembro de 2019 (data da Reforma da Previdência).

Homem

- 35 anos de tempo de contribuição + dobro do tempo que faltava para completar 35 anos na data da Reforma (13/11/2019).

- 60 anos de idade.

Mulher

- 30 anos de tempo de contribuição + dobro do tempo que faltava para completar 30 anos na data da Reforma (13/11/2019).

- 57 anos de idade.

Idade mínima progressiva

É uma das regras que exigem menos idade atualmente. Porém, ao passar dos anos, o requisito etário aumenta.

Homem

- 35 anos de tempo de contribuição.

- 63 anos e 6 meses de idade em 2024.

- A idade começou em 61 anos de idade e 6 meses em 2020, e aumenta 6 meses por ano, até atingir 65 anos.

Mulher

- 30 anos de tempo de contribuição.

- 58 anos e 6 meses de idade em 2024.

- A idade começou em 56 anos de idade e 6 meses em 2020, e aumenta 6 meses por ano, até atingir 62 anos.

Idade por transição

Essa é a regra mais parecida com a antiga aposentadoria por idade. A diferença aqui é a idade mínima para as mulheres, que aumenta a cada ano.

Homem

- 15 anos de tempo de contribuição.

- 65 anos de idade.

Mulher

- 15 anos de tempo de contribuição.

- 62 anos em de idade.

4. Direito adquirido às regras antigas (antes da Reforma)

Há também a possibilidade de se aposentar com as regras antigas da aposentadoria por idade.

Isso é possível se você completou os requisitos dessa aposentadoria até a Reforma da Previdência (13/11/2019).

Por isso, se você preencheu as regras abaixo até essa data, você tem o que chamamos de direito adquirido.

Aposentadoria por idade

- Homem: 65 anos de idade e 180 meses de carência.

- Mulher: 60 anos de idade e 180 meses de carência.

Aposentadoria por tempo de contribuição

- Homem: 35 anos de tempo de contribuição.

- Mulher: 30 anos de tempo de contribuição.

Aposentadoria por pontos

- Homem: 96 pontos e 35 anos de tempo de contribuição.

- Mulher: 86 pontos e 30 anos de tempo de contribuição.

Aposentadoria especial

Os requisitos são iguais para homens e mulheres:

- Atividades de baixo risco: 25 anos de atividade especial.

- Atividades de médio risco: 20 anos de atividade especial.

- Atividades de alto risco: 15 anos de atividade especial.

Antes da Reforma também era possível converter o tempo especial (insalubre e/ou periculoso) para adiantar uma aposentadoria “comum”, como as outras que citei acima.

Temos um conteúdo completo sobre como funciona essa conversão, que pode fazer você se aposentar 10 anos mais cedo: Como Converter Tempo Especial em Comum?

A Reforma foi bastante prejudicial aos trabalhadores, por isso, se você viu que tem direito às regras antigas, é uma notícia ótima!

Para entender melhor como funcionam as regras antigas e como calcular o valor da aposentadoria, confira nosso guia completo: Como se Aposentar em 2024?

5. Qual é a aposentadoria mais rápida de se conseguir?

Assim como quase tudo no direito previdenciário: depende do caso.

Dois segurados com a mesma idade podem se aposentar em datas diferentes, e dois segurados com o mesmo tempo de contribuição também podem se aposentar em datas diferentes, dependendo da idade que tiverem.

Dentre todas essas opções que citei acima, a mais rápida de se conseguir vai depender muito da sua idade e de quanto tempo de contribuição você tinha até o dia 13/11/2019.

Vou dar exemplos de casos comuns para você ver se algum se encaixa com a sua realidade:

- Para quem é mais jovem e tem bastante tempo de contribuição.

- Para quem está perto de completar 60 anos de idade.

- Para quem quer fugir dos pedágios.

- Para quem tem menos tempo de contribuição e já passou dos 60 anos de idade.

Para quem é mais jovem e tem bastante tempo de contribuição

De uma maneira geral, para segurados mais jovens, a regra do pedágio de 50% é uma das mais rápidas, pois não possui uma idade mínima.

Mas é importante lembrar que homens precisavam ter completado 33 anos de contribuição, ou mais, até o dia 13/11/2019 e mulheres, 28 anos ou mais.

Outra modalidade que pode ser alcançada sem uma idade mínima é a por pontos, apesar de a pontuação ser calculada somando o tempo de contribuição e a idade.

Porém, essa modalidade de aposentadoria já não é muito benéfica para os segurados.

Isso porque está extremamente difícil de alcançar a pontuação necessária e ela não traz nenhuma mudança na forma de cálculo (que vou explicar mais pra frente).

Para quem está perto de completar 60 anos de idade

A aposentadoria que possui o menor requisito etário é a do pedágio de 100%, mas ela, por si só, é complicada de se conseguir.

Isso porque você precisa cumprir o dobro do tempo que faltava para atingir o tempo mínimo de contribuição de 35 anos para os homens e 30 para as mulheres até o dia 13/11/2019.

Além disso, o homem precisa contar com 60 anos de idade e a mulher com 57 anos de idade.

Portanto, já vemos que é um benefício que não vem tão rápido, mas possui uma regra de cálculo mais benéfica.

Vou falar disso no próximo tópico!

Para quem quer fugir dos pedágios

Nós também temos a regra da idade progressiva, que em 2024 requer 63 anos e 6 meses de idade dos homens e 58 anos e 6 meses de idade das mulheres.

O requisito aumenta 6 meses por ano.

Essa modalidade também possui mais alguns requisitos, que são os 35 anos de contribuição para o homem e 30 para as mulheres.

Ela é direcionada para os segurados que alcançaram os 35 ou 30 anos de contribuição, mas não querem esperar o tempo do pedágio, conseguindo uma aposentadoria mais rápida.

Porém, ela possui uma regra de cálculo menos benéfica do que as regras de pedágio.

Para quem tem menos de tempo de contribuição e já passou dos 60 anos de idade

Agora, a última regra de transição que sobrou, e provavelmente a mais rápida, é a Regra de Transição da Aposentadoria por Idade.

Nesta regra, os segurados precisam ter 65 anos de idade se forem homens e 62 anos de idade se forem mulheres.

O mais interessante aqui é o tempo de contribuição, que é só de 15 anos. Muito menor se compararmos com as outras regras.

As aposentadorias, em sua maior parte, estão com requisitos muito mais difíceis de se alcançar se compararmos com as regras anteriores à Reforma da Previdência.

Temos somente uma regra que não precisa de uma idade mais avançada, que é na Regra de Transição do Pedágio de 50%.

6. Qual o valor das aposentadorias para 2024?

Vou dividir esse tópico em três:

- Valor das aposentadorias nas regras de transição com idade mínima e pontuação.

- Valor das aposentadorias nas regras de transição dos pedágios (50 e 100%).

- Valor das aposentadorias nas regras antigas.

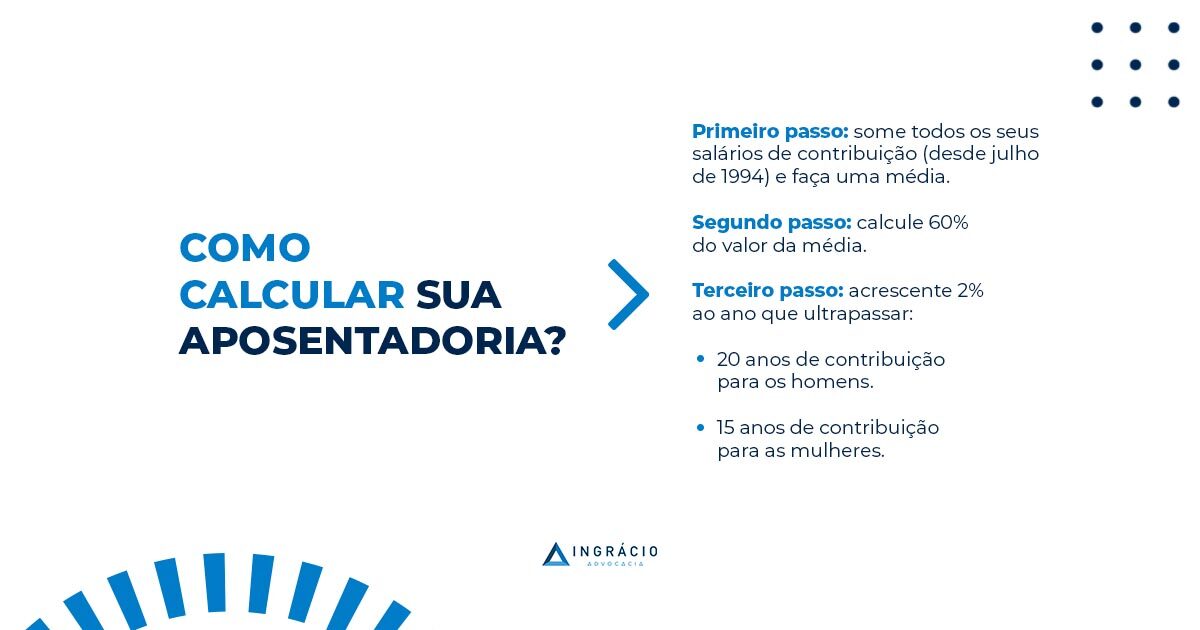

Valor das aposentadorias nas regras de transição com idade mínima e pontuação

Essa é a regra de praticamente todas as regras de transição, exceto as do pedágio de 50% e 100%.

Primeiro passo: some todos os seus salários de contribuição (desde julho de 1994) e faça uma média.

Segundo passo: calcule 60% do valor da média.

Terceiro passo: acrescente 2% ao ano que ultrapassar:

- 20 anos de contribuição para os homens.

- 15 anos de contribuição para as mulheres.

Quanto mais tempo você tiver acima de 20 ou 15 anos de contribuição, ou seja, quanto mais próximo dos 100% você ficar, maior será o valor da sua aposentadoria.

Você só vai conseguir uma aposentadoria integral (no valor da sua média salarial) se conseguir ter 40 anos de contribuição (homem) ou 35 anos de contribuição (mulher).

Importante: o redutor que mencionei no segundo passo não se limita a 100%, podendo chegar a 104%, 110% e assim por diante.

Valor das aposentadorias nas regras de transição dos pedágios

Para o pedágio de 50%, o cálculo é feito da seguinte forma:

Primeiro passo: some todos os seus salários de contribuição (desde julho de 1994) e faça uma média.

Segundo passo: multiplique essa média pelo seu fator previdenciário.

Esse será o valor da sua aposentadoria.

Já para o pedágio de 100%, o cálculo é muito mais benefício.

Você só precisa calcular a média dos seus salários a partir de julho de 1994 até hoje.

E você vai receber exatamente essa média, sem nenhum redutor.

Essa é a única regra que garante uma aposentadoria integral logo de cara.

Não é a toa que é uma das mais difíceis de se conseguir…

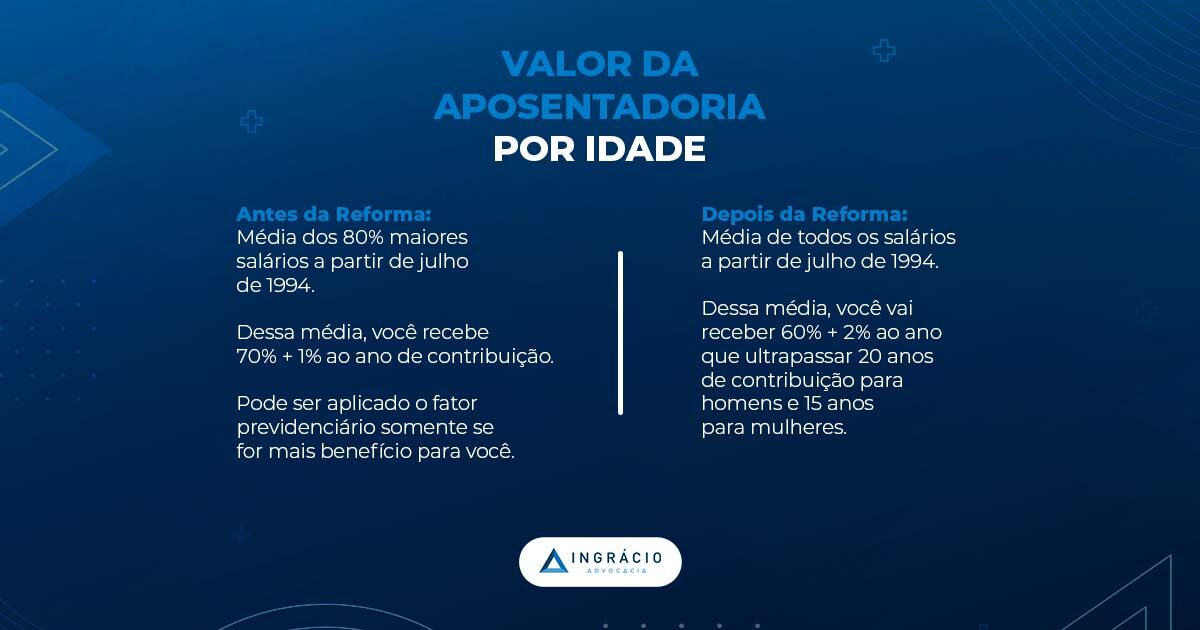

Valor das aposentadorias nas regras antigas

Se você tem direito de se aposentar nas regras anteriores à Reforma da Previdência, a regra de cálculo provavelmente será mais benéfica!

Todas as regras (idade, tempo de contribuição, pontos e especial) partem do mesmo passo:

Calcular a média das 80% maiores contribuições desde julho de 1994.

Isso significa que os salários mais baixos serão excluídos do cálculo, fazendo com o valor da sua média aumente.

A partir daí, cada regra tem passos diferentes:

Para as aposentadorias por pontos e especial, você recebe o valor da média, sem redutores.

Essas são as aposentadorias integrais das regras anteriores à Reforma.

Na aposentadoria por idade, você recebe 70% do valor da média + 1% por ano de contribuição.

E na aposentadoria por tempo de contribuição, você recebe o valor da média multiplicado pelo seu fator previdenciário.

As regras antigas sempre são mais benéficas?

Nem sempre!

Já vi casos aqui no escritório de clientes que conseguiram um valor melhor de aposentadoria nas novas regras.

E isso não é tão raro quanto você pensa.

A melhor forma de saber qual regra é a melhor para você é calculando e comparando todas as regras que mencionei.

Quem faz isso com precisão é um bom advogado especialista em previdenciário.

É esse profissional que vai conseguir te passar orientações práticas e precisas de como você pose se aposentar com o melhor valor possível para o seu caso.

Temos um conteúdo com 9 dicas de como escolher um excelente advogado. Vale a pena a leitura: Como Escolher um Advogado de Confiança?

7. Como adiantar a sua aposentadoria em 2024?

Existem alguns períodos que podem contar no seu tempo de contribuição e adiantar a sua aposentadoria.

E isso é algo que o INSS não te conta…

Exemplos:

- Períodos trabalhados com insalubridade e/ou periculosidade.

- Períodos como aluno aprendiz.

- Tempo de serviço militar.

- Período trabalhado no exterior.

- Tempo de atividade rural.

- Período como servidor público.

- Entre outros.

Temos um guia completo em que falamos sobre todos os períodos que contam para aposentadoria e como fazer para o INSS reconhecê-los.

Eu mesma já vi um caso de um cliente que conseguiu se aposentar 10 anos mais cedo comprovando alguns dos períodos que citei acima.

Veja como ele conseguiu isso aqui: Como comprovar períodos a mais de trabalho para chegar ao tempo mínimo?

Conclusão

Se aposentar o mais cedo possível é o sonho de muitas pessoas, ainda mais depois da Reforma da Previdência.

Te mostrei nesse conteúdo quais são as regras mais rápidas de se conseguir.

Você viu qual não possui idade mínima, que é a regra do pedágio de 50%, qual possui menos tempo de contribuição, que á regra de idade por transição, e como conseguir uma aposentadoria integral com a regra do pedágio de 100%.

Você ainda viu os requisitos das aposentadorias nas regras anteriores á Reforma, válidas se você possui direito adquirido.

Como sempre indico aqui no blog e nas lives do YouTube, a melhor forma de você ter uma aposentadoria justa e segura é através de cálculos e comparações das melhores regras para você.

E quem pode te auxiliar nisso é um advogado especialista em previdenciário.

É ele que vai te mostrar os melhores caminhos para sua futura aposentadoria.

Então, gostou do conteúdo? Compartilhe no WhatsApp com seu amigo ou familiar que está perto de se aposentar.

Tenho certeza que será de grande ajuda.

Até a próxima!