A Pensão por Morte é o benefício previdenciário do INSS mais importante para as famílias, já que se trata de um valor mensal deixado para ajudar no sustento familiar quando um segurado falece.

Porém, dependendo do caso, ter esse benefício concedido e na proporção correta pode ser bem difícil de se conseguir.

É aí que entra o papel do advogado previdenciário.

Um profissional pode ajudar você a fugir de complicações e a alcançar a sua Pensão por Morte sem maiores dores de cabeça.

É algo que todos queremos, não é mesmo?

Então, continua comigo aqui no conteúdo, porque logo você entenderá:

1. Como funciona a Pensão por Morte?

A Pensão por Morte é o benefício previdenciário pago pelo INSS para os dependentes do segurado falecido.

Ou seja, significa que são deixados valores para os dependentes do trabalhador ou do aposentado que morreu.

Desta forma, garante-se uma proteção social para esses dependentes, porque eles continuam podendo se manter com o valor decorrente da Pensão por Morte.

Trocando em miúdos, a pensão é a troca do valor que o segurado recebia de aposentadoria ou o valor que ele teria direito, caso fosse aposentado por invalidez, se ele ainda estivesse trabalhando.

Os requisitos para a Pensão por Morte são os seguintes:

- Óbito ou morte presumida do segurado.

- Qualidade de segurado do finado na época do falecimento.

- Qualidade de dependente.

Óbito ou morte presumida do segurado

Basta que você anexe, ao seu pedido de Pensão por Morte, o atestado de óbito ou o comprovante de morte presumida do segurado.

Qualidade de segurado do finado na época do falecimento

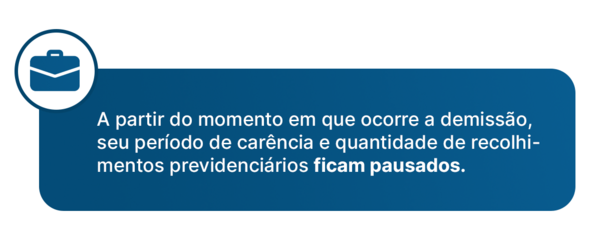

Também, é necessário que o segurado que morreu tivesse qualidade de segurado na hora do seu falecimento.

Ter qualidade de segurado significa que o falecido contribuía para o INSS..

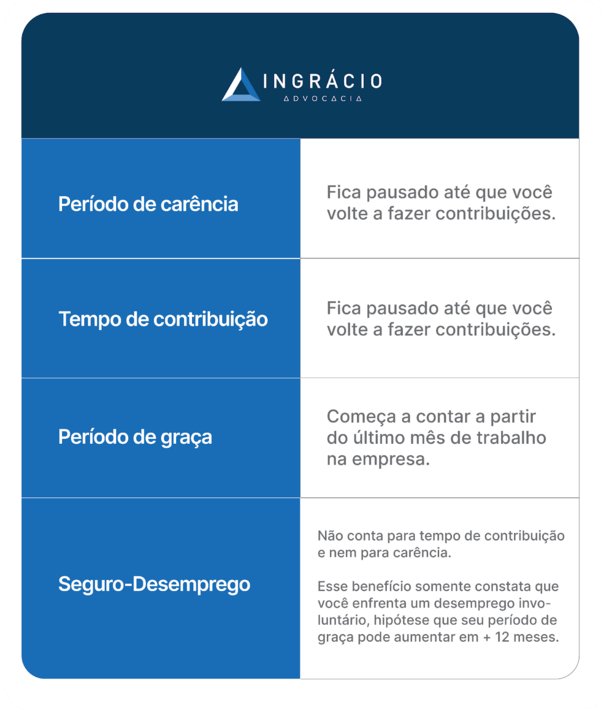

Pode ser, inclusive, que a pessoa estivesse em período de graça.

O período de graça, como o próprio nome sugere, é o tempo que o segurado não está contribuindo para o INSS, mas mantém a qualidade de segurado.

O tempo de graça é de, normalmente, 12 meses a partir do último mês de recolhimento.

Esse período pode aumentar em:

- + 12 meses – em caso de desemprego involuntário.

- + 12 meses – caso o segurado tenha mais de 120 contribuições sem perder a qualidade de segurado.

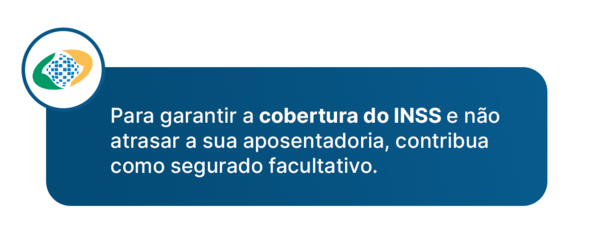

Para os segurados facultativos, o período de graça é de somente 6 meses.

A qualidade de segurado também é mantida caso o beneficiário do INSS esteja recebendo algum benefício previdenciário, exceto Auxílio-Acidente.

Então, se a pessoa já estava aposentada na hora em que faleceu, ela vai ter qualidade de segurado.

Por fim, vale dizer que, de acordo com a Súmula 416 do STJ, a pensão por morte é devida aos dependentes do segurado que, apesar de ter perdido essa qualidade, preencheu os requisitos legais para a obtenção de uma aposentadoria até a data do seu óbito.

Qualidade de dependente

Agora você deve se perguntar: quem são os dependentes da Pensão por Morte?

Logicamente, os familiares mais próximos do falecido são quem têm direito à pensão.

Nas normas previdenciárias, existem 3 classes de dependentes do segurado que falece:

| Classe 1 | Classe 2 | Classe 3 |

|---|---|---|

| – Cônjuge. – Companheiro (a) (referente à união estável). – Filho não emancipado, de qualquer condição, menor de 21 anos ou filho (de qualquer idade) que seja inválido ou que tenha deficiência intelectual, mental ou grave. | – Pais do segurado que faleceu. | – Irmãos não emancipados do falecido, de qualquer condição, menor de 21 anos, ou irmão inválido ou com deficiência intelectual, mental ou grave de, qualquer idade. |

A Classe 1 traz os familiares mais próximos do falecido, como é o caso do cônjuge/companheiro (a) e dos filhos.

Contudo, a lei limita que os filhos e os irmãos tenham até 21 anos de idade (de qualquer condição) ou que sejam inválidos ou tenham algum tipo de deficiência intelectual, mental ou grave (de qualquer idade).

Importante: nem todas as classes têm direito à Pensão por Morte.

Se houver dependentes na Classe 1, os da Classe 2 e 3 não podem receber a pensão.

Agora, se não existirem dependentes na Classe 1, os dependentes da Classe 2, os pais, podem receber o benefício.

Somente se não houver dependentes na Classe 1 e 2 é que os dependentes da Classe 3 têm direito à Pensão por Morte.

E aqui vai outro aviso importante: os dependentes da Classe 1 têm a dependência econômica presumida.

Isto é, não precisam comprovar que dependiam economicamente do falecido para se sustentar.

Agora, os dependentes das Classes 2 e 3 precisam fazer essa comprovação.

Do contrário, não terão direito à Pensão por Morte.

Pronto, neste tópico você teve uma visão geral de como funciona a Pensão por Morte.

Agora, vou abordar outro tópico de extrema importância.

Continue comigo!

2. Quanto tempo dura a Pensão por Morte?

A duração da Pensão por Morte depende diretamente de qual tipo de dependente você é.

Além disso, para os cônjuges/companheiros, a duração da pensão depende de três fatores:

- Qual o tempo da duração da relação de casamento/união estável.

- Quanto tempo o falecido contribuiu para o INSS.

- Idade do cônjuge/companheiro (a).

Abaixo, vou citar os casos de encerramento da Pensão por Morte:

- Pela morte do dependente.

- Para o filho, para a pessoa a ele equiparada ou o irmão, de ambos os sexos, ao completar 21 anos de idade, exceto se ele for inválido ou tiver deficiência intelectual, mental ou grave.

- Para filho ou irmão inválido, pelo fim da invalidez.

- Para filho ou irmão que tenha deficiência intelectual, mental ou grave, pelo afastamento da deficiência.

- Para o dependente que for condenado criminalmente com trânsito em julgado como autor, coautor ou que ajudou a executar ou tentar um crime doloso (com intenção de matar) contra o segurado falecido, exceto menores de 16 anos ou quem possui uma deficiência mental que não consiga exprimir sua vontade.

- Para cônjuge ou companheiro, em hipóteses que vou explicar melhor a seguir.

Como expliquei antes, a duração da Pensão por Morte para os cônjuges e companheiros depende de alguns fatores.

Vou deixar uma tabela para você entender melhor do que estou falando.

Confira:

Lembre-se: DIP é a Data do Início do Pagamento da sua Pensão por Morte.

| Idade do cônjuge ou companheiro | Tempo de contribuição do segurado falecido | Tempo de casamento ou união estável antes do óbito | Situação do cônjuge ou companheiro | Tempo de pagamento da Pensão por Morte |

|---|---|---|---|---|

| Qualquer idade | Menos de 18 contribuições | Menos que 2 anos | Qualquer um (seja deficiente ou inválido ou não) | 4 meses a partir da DIP ou a partir de quando cessar a invalidez ou deficiência |

| Menos de 22 anos | 18 ou mais contribuições | 2 anos ou mais | Qualquer um (seja deficiente ou inválido ou não) | 3 anos a partir da DIP ou a partir de quando cessar a invalidez ou deficiência |

| Entre 22 e 27 anos | 18 ou mais contribuições | 2 anos ou mais | Qualquer um (seja deficiente ou inválido ou não) | 6 anos a partir da DIP ou a partir de quando cessar a invalidez ou deficiência |

| Entre 28 e 30 anos | 18 ou mais contribuições | 2 anos ou mais | Qualquer um (seja deficiente ou inválido ou não) | 10 anos a partir da DIP ou a partir de quando cessar a invalidez ou deficiência |

| Entre 31 e 41 anos | 18 ou mais contribuições | 2 anos ou mais | Qualquer um (seja deficiente ou inválido ou não) | 15 anos a partir da DIP ou a partir de quando cessar a invalidez ou deficiência |

| Entre 42 e 44 anos | 18 ou mais contribuições | 2 anos ou mais | Qualquer um (seja deficiente ou inválido ou não) | 20 anos a partir da DIP ou a partir de quando cessar a invalidez ou deficiência |

| 45 anos ou mais | 18 ou mais contribuições | 2 anos ou mais | Não deficiente ou não inválido | Vitalícia |

| Qualquer idade | Qualquer uma | Qualquer uma | Deficiente ou inválido | Vitalícia enquanto durar a invalidez ou a deficiência |

| Qualquer idade | Qualquer uma | Qualquer uma | Ex-cônjuge ou ex-companheiro deve estar recebendo pensão alimentícia do falecido por decisão judicial | O tempo que faltava para o segurado falecido pagar a pensão alimentícia |

O Blog do Ingrácio tem um conteúdo completo sobre esse tema: Por Quanto Tempo Posso Receber Pensão por Morte?

Recomendo a leitura!

Exemplo da Alessandra e do Gabriel

Alessandra, 28 anos de idade, e Gabriel, 31 anos de idade, eram casados há 3 anos e não tinham filhos.

Nenhum dos dois possui qualquer tipo de invalidez ou deficiência.

Ambos trabalham como contadores faz 5 anos e recolhem para o INSS durante todo esse tempo.

Infelizmente, Gabriel sofreu um acidente de trânsito quando dirigia sozinho em 2023. Ele não resistiu e faleceu.

Diante dessa situação, Alessandra questiona se terá direito à Pensão por Morte.

Vamos ver se ela preenche os requisitos:

- Alessandra tem o atestado de óbito de Gabriel.

- Gabriel estava contribuindo para o INSS na época do seu falecimento. Portanto, tem qualidade de segurado.

- Alessandra é cônjuge de Gabriel.

Sendo assim, após observarmos todos os requisitos, entendemos que Alessandra terá direito à Pensão por Morte devido ao falecimento de Gabriel.

Além de ela ser a única dependente da Classe 1, o casal não teve filhos.

Agora, vamos olhar a tabela e verificar por quanto tempo Alessandra terá direito à pensão.

Alessandra tem entre 28 e 30 anos de idade.

Mais que isso, Gabriel não somente tem acima de 18 contribuições ao INSS, como seu casamento tem duração maior que 2 anos.

Portanto, Alessandra vai ter direito a 10 anos de Pensão por Morte.

Veja:

| Idade do cônjuge ou companheiro | Tempo de contribuição do segurado falecido | Tempo de casamento ou união estável antes do óbito | Situação do cônjuge ou companheiro | Tempo de pagamento da Pensão por Morte |

|---|---|---|---|---|

| Qualquer idade | Menos de 18 contribuições | Menos que 2 anos | Qualquer um (seja deficiente ou inválido ou não) | 4 meses a partir da DIP ou a partir de quando cessar a invalidez ou deficiência |

| Menos de 22 anos | 18 ou mais contribuições | 2 anos ou mais | Qualquer um (seja deficiente ou inválido ou não) | 3 anos a partir da DIP ou a partir de quando cessar a invalidez ou deficiência |

| Entre 22 e 27 anos | 18 ou mais contribuições | 2 anos ou mais | Qualquer um (seja deficiente ou inválido ou não) | 6 anos a partir da DIP ou a partir de quando cessar a invalidez ou deficiência |

| Entre 28 e 30 anos | 18 ou mais contribuições | 2 anos ou mais | Qualquer um (seja deficiente ou inválido ou não) | 10 anos a partir da DIP ou a partir de quando cessar a invalidez ou deficiência |

| Entre 31 e 41 anos | 18 ou mais contribuições | 2 anos ou mais | Qualquer um (seja deficiente ou inválido ou não) | 15 anos a partir da DIP ou a partir de quando cessar a invalidez ou deficiência |

| Entre 42 e 44 anos | 18 ou mais contribuições | 2 anos ou mais | Qualquer um (seja deficiente ou inválido ou não) | 20 anos a partir da DIP ou a partir de quando cessar a invalidez ou deficiência |

| 45 anos ou mais | 18 ou mais contribuições | 2 anos ou mais | Não deficiente ou não inválido | Vitalícia |

| Qualquer idade | Qualquer uma | Qualquer uma | Deficiente ou inválido | Vitalícia enquanto durar a invalidez ou a deficiência |

| Qualquer idade | Qualquer uma | Qualquer uma | Ex-cônjuge ou ex-companheiro deve estar recebendo pensão alimentícia do falecido por decisão judicial | O tempo que faltava para o segurado falecido pagar a pensão alimentícia |

Se o casal possuísse menos de 2 anos de casados ou Gabriel tivesse menos de 18 contribuições ao INSS, Alessandra apenas teria direito a 4 meses de Pensão por Morte.

3. Qual advogado procurar para pedir Pensão por Morte?

É o advogado previdenciário. Isto é, aquele que tem experiência com o Direito Previdenciário.

Assim como na medicina, o Direito é composto pelas mais diversas áreas, como:

- Civil.

- Penal.

- Empresarial.

- Tributário.

- Ambiental.

- Trabalhista.

- Previdenciário.

- Entre outros ramos.

O profissional do Direito pode escolher se especializar em uma ou mais áreas de atuação.

O profissional previdenciário entende sobre o sistema previdenciário brasileiro, as regras e posicionamentos dos tribunais.

A área de atuação do advogado previdenciário envolve conhecimento:

- Em aposentadorias.

- Em benefícios por incapacidade:

- Auxílio-Doença.

- Aposentadoria por Invalidez.

- Em Pensão por Morte.

- Sobre o BPC (Benefício de Prestação Continuada).

- Sobre quaisquer outros benefícios previdenciários.

- Na restituição e contribuições em atraso.

- Na correção de extratos previdenciários.

- Em Planos de Aposentadoria.

- Entre outros.

Como em qualquer outro ramo jurídico, no Direito Previdenciário, o profissional pode escolher se especializar somente em alguns temas específicos, dadas as inúmeras áreas de atuação dentro da Previdência Social.

Por exemplo, um advogado pode escolher trabalhar somente com benefícios por incapacidade.

Outros, podem se especializar somente em aposentadorias, e por aí vai.

De qualquer maneira, o advogado que você deve buscar para conseguir a sua Pensão por Morte é o advogado previdenciário.

Esse profissional vai conhecer todas as normas que regulam a Pensão por Morte e, além disso, saberá qual a melhor forma de você ter o maior benefício possível.

Para ajudar, o Ingrácio tem um conteúdo completo sobre como escolher o melhor advogado previdenciário para o seu caso.

Com certeza, vale a leitura!

4. Como o advogado pode ajudar você?

Agora que você já sabe qual advogado buscar, vou ensinar como esse profissional pode auxiliar você na sua busca pela Pensão por Morte.

Vamos lá!

Confere seu real direito ao benefício e faz os cálculos do quanto você vai receber

O primeiro passo para conseguir a sua Pensão por Morte é verificar se você preenche os requisitos para o benefício.

Portanto, o advogado previdenciário com experiência analisará todo o seu caso para dar a resposta se você de fato possui direito à pensão.

De nada adianta você ser um dependente da Classe 1, mas o falecido não ter qualidade de segurado na hora do óbito, entende?

Além disso, o advogado previdenciário vai fazer o cálculo do quanto você vai ganhar de Pensão por Morte e analisar o tempo estimado de recebimento do benefício.

Dependendo da situação, pode ser um pouco complicado calcular o valor da pensão.

Mas não se preocupe, o profissional vai ajudar você com tudo isso.

Ajuda você a ter uma documentação impecável

Ter documentos que comprovem o preenchimento dos requisitos da Pensão por Morte é essencial na busca deste benefício.

Se você deixar todos os seus documentos desorganizados, rasurados ou, até, faltarem documentos, isso pode gerar o indeferimento do seu benefício no INSS ou na Justiça.

Além disso, comprovar a dependência econômica, para os segurados da Classe 2 e 3, é extremamente importante para que você seja inserido como dependente do falecido.

Quem vai ajudar você a ter uma documentação impecável é o advogado previdenciário.

Com a experiência de vários casos, ele vai saber certinho quais são os documentos mais aceitos pelo INSS e pela Justiça para comprovar os requisitos da Pensão por Morte.

Ajuda a aumentar o valor da sua Pensão por Morte

O advogado previdenciário conhece técnicas que podem aumentar o valor da sua Pensão por Morte.

Um exemplo disso é a possibilidade de complementação após o óbito do segurado.

Ou seja, de complementação das contribuições previdenciárias, para a Pensão por Morte do segurado facultativo de baixa renda, que não foram validadas pelo INSS.

Nesta situação, segundo o Tema 286 da Turma Nacional de Uniformização (TNU), é possível que o dependente faça a complementação da alíquota de recolhimento para o segurado falecido.

Outra hipótese é a oportunidade do dependente solicitar uma revisão da aposentadoria do falecido.

Esta revisão tem o objetivo de redefinir o valor do benefício, que refletirá diretamente no valor da Pensão por Morte, incluindo a possibilidade de receber as diferenças resultantes do recálculo da aposentadoria.

Essa possibilidade foi criada a partir do julgamento do Tema 1.057 do Superior Tribunal de Justiça (STJ).

Enfim, são várias técnicas possíveis que o advogado previdenciário pode conhecer para tentar aumentar o valor da sua Pensão por Morte.

Com certeza, é algo que vai ajudar muito!

Auxilia no processo administrativo e no judicial

O advogado previdenciário também pode ajudar você durante a tramitação do seu processo administrativo e/ou judicial.

Não é obrigatória a presença de um advogado nos processos administrativos e judiciais (com valor de causa de até 60 salários-mínimos).

Contudo, é extremamente importante contar com esse profissional durante todo o seu processo de concessão de Pensão por Morte.

Isso porque, o advogado previdenciário conhece técnicas que podem otimizar o seu tempo e as reais chances de você conseguir o seu benefício.

Por exemplo, se o INSS demorar mais do que 60 dias para julgar seu pedido de Pensão por Morte, o advogado pode fazer um Mandado de Segurança e solicitar que o Instituto julgue o seu requerimento logo, com possibilidade de multa caso haja descumprimento do INSS.

Ainda, o advogado previdenciário com experiência pode convocar uma oitiva de testemunhas para reforçar as informações prestadas. A finalidade disso pode servir para confirmar a união estável entre você e seu companheiro (a).

Diante disso tudo, a supervisão de um profissional vai ser relevante para auxiliar você até o fim. Melhor dizendo, até que a sua pensão seja concedida.

O advogado previdenciário vai ser seu maior amigo na busca desse benefício.

Conclusão

Com este conteúdo, você entendeu melhor como o advogado previdenciário pode ajudar você na busca da sua Pensão por Morte.

Primeiramente, expliquei como funciona a pensão e quais são seus requisitos, incluindo quem são considerados os dependentes do segurado falecido.

Depois, expliquei qual o prazo de duração da Pensão por Morte. Lembre-se que o prazo é diferenciado para os cônjuges/companheiros.

Por fim, comentei quem é o advogado que cuida da Pensão por Morte e como ele pode ajudar você a conquistar o seu benefício.

Conhece alguém que está com dificuldades de conseguir a pensão?

Então, compartilhe este conteúdo.

Contar com um advogado previdenciário no processo da Pensão por Morte é totalmente recomendado.

Que tal investir um pouco para conseguir um benefício que você pode ter por um tempo considerável? Com certeza, vale a pena.

Agora, vou ficando por aqui.

Um abraço! Até a próxima.