Confira como funciona e quem tem direito à aposentadoria por idade, um dos benefícios mais procurados do INSS por pessoas com a idade mais avançada.

Saiba que a aposentadoria por idade passou por algumas alterações com a Reforma da Previdência (13/11/2019).

Atualmente, a idade mínima para se aposentar nessa modalidade é de 65 anos para os homens e de 62 para as mulheres, além de ser necessário ter 15 anos de contribuição e 180 meses de carência.

Isso na regra de transição da aposentadoria por idade.

Se você tem menos tempo de contribuição, a aposentadoria por idade pode ser a solução ideal, de acordo com seu histórico contributivo.

Por isso, conhecer as implicações e vantagens desse benefício é essencial para garantir segurança previdenciária no momento da concessão da sua aposentadoria.

Neste texto, preparei um conteúdo detalhado e informativo, especialmente para você.

Não deixe para obter informações tarde demais. Tome as rédeas do seu futuro e faça a escolha certa para receber uma aposentadoria tranquila e segura.

O conhecimento é o primeiro passo para garantir seu bem-estar.

Nos tópicos abaixo, entenda os seguintes pontos:

O que é aposentadoria por idade?

A aposentadoria por idade é um dos benefícios mais buscados por trabalhadores que atingiram a idade necessária e querem se aposentar.

Porém, a idade exigida para esse benefício, a partir de 13/11/2019, data em que a Reforma da Previdência entrou em vigor e passou a valer para os segurados do INSS, mudou para as mulheres.

Quem tem direito a receber aposentadoria por idade?

Quem completou a idade exigida na aposentadoria por idade, assim como o tempo de contribuição e a carência demandada, tem direito a esse benefício.

Entretanto, você deve saber que os requisitos exigidos na aposentadoria por idade variam entre a regra anterior à Reforma, entre a regra de transição e a definitiva (programada).

Completou a idade mínima até o dia 12/11/2019

Se você completou os requisitos da aposentadoria por idade até 12/11/2019, um dia antes de a Reforma da Previdência entrar em vigor, você tem direito adquirido à regra antiga.

- Homem:

- 65 anos de idade.

- Carência de 180 meses (15 anos).

- Valor da aposentadoria é de 70% da média dos seus 80% maiores salários + 1% para cada ano completo de trabalho.

- Mulher:

- 60 anos de idade.

- Carência de 180 meses (15 anos).

- Valor da aposentadoria é de 70% da média dos seus 80% maiores salários + 1% para cada ano completo de trabalho.

Não completou a idade mínima até o dia 12/11/2019

Se você já era contribuinte do INSS quando a Reforma entrou em vigor, mas não se aposentou até 12/11/2019, pode ter direito à regra de transição da aposentadoria por idade.

Na regra de transição da aposentadoria por idade há a exigência de:

- Homem:

- 65 anos de idade.

- Carência de 180 meses.

- 15 anos de contribuição.

- Valor da aposentadoria é de 60% da média de todos os seus salários + 2% ao ano que ultrapassar 20 anos de contribuição.

- Mulher:

- 62 anos de idade.

- Carência de 180 meses.

- 15 anos de contribuição.

- Valor da aposentadoria é de 60% da média de todos os seus salários + 2% ao ano que ultrapassar 15 anos de contribuição.

Começou a contribuir após 13/11/2019

Como a aposentadoria por idade mudou desde a Reforma, agora, ela exige (na nova regra definitiva/programada):

- Homem:

- 65 anos de idade.

- 20 anos de contribuição.

- Valor da aposentadoria é de 60% da média de todos os seus salários + 2% ao ano que ultrapassar 20 anos de contribuição.

- Mulher:

- 62 anos de idade.

- 15 anos de contribuição.

- Valor da aposentadoria é de 60% da média de todos os seus salários + 2% ao ano que ultrapassar 15 anos de contribuição.

Qual o valor da aposentadoria por idade e como calcular?

O valor da aposentadoria por idade depende de qual regra você tem direito:

- Aposentadoria por idade antes da Reforma (até 12/11/2019): 70% da média dos seus 80% maiores salários, a partir de julho de 1994, + 1% ao ano completo de trabalho.

- Aposentadoria por idade na regra de transição: 60% da média de todos seus salários, a partir de julho de 1994, + 2% ao ano acima de 15 anos para mulheres e 20 anos para homens.

- Aposentadoria por idade na regra definitiva (a partir de 13/11/2019): 60% da média de todos seus salários, a partir de 1994, + 2% ao ano acima de 15 anos para mulheres e 20 anos para homens.

Como calcular 70% da média dos 80% maiores salários?

O valor da aposentadoria por idade antes da Reforma (até 12/11/2019) corresponde a 70% da média dos seus 80% maiores salários a partir de julho de 1994.

Nesses 70%, é acrescido 1% ao ano completo de contribuição.

O primeiro passo é entender como é feito o cálculo da sua média.

Até a Reforma, eram considerados os 80% maiores salários de contribuição, a partir de julho de 1994, para o cálculo da média. Isto é, os 20% menores eram descartados.

O segundo passo é aplicar a alíquota de 70% no valor da média e acrescentar 1% ao ano de contribuição completo.

Caso você não saiba, o ordenamento jurídico previdenciário fala sobre como calcular a aposentadoria por idade no artigo 50 da lei 8.213/1991. Veja:

A aposentadoria por idade […] consistirá numa renda mensal de 70% do salário de benefício, mais 1% deste, por grupo de 12 (doze) contribuições, não podendo ultrapassar 100% do salário de benefício.

Na sequência, confira os exemplos dos segurados Mauro e Amanda. A partir desses dois exemplos ficará mais simples de você compreender como fazer o cálculo.

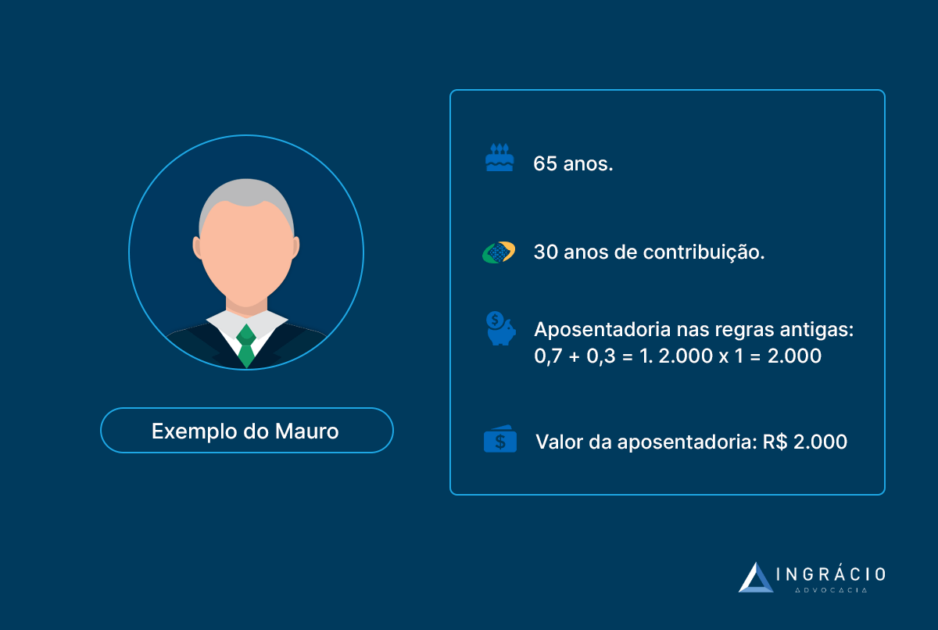

Exemplo do Mauro

Imagine o exemplo do segurado Mauro.

Ele completou 65 anos de idade e 30 anos de contribuição em 2018.

A média dos 80% maiores salários de Mauro resultou em R$ 2.000.

Para saber o valor final da aposentadoria de Mauro, é necessário somar a alíquota de 70% com os anos que ele trabalhou e multiplicá-la pela média do segurado:

- 0,70 (alíquota) + 0,30 (anos trabalhados) = 1,00.

- 2.000,00 (média dos 80% maiores salários) x 1,00 = R$ 2.000.

- Valor da aposentadoria de Mauro = R$ 2.000.

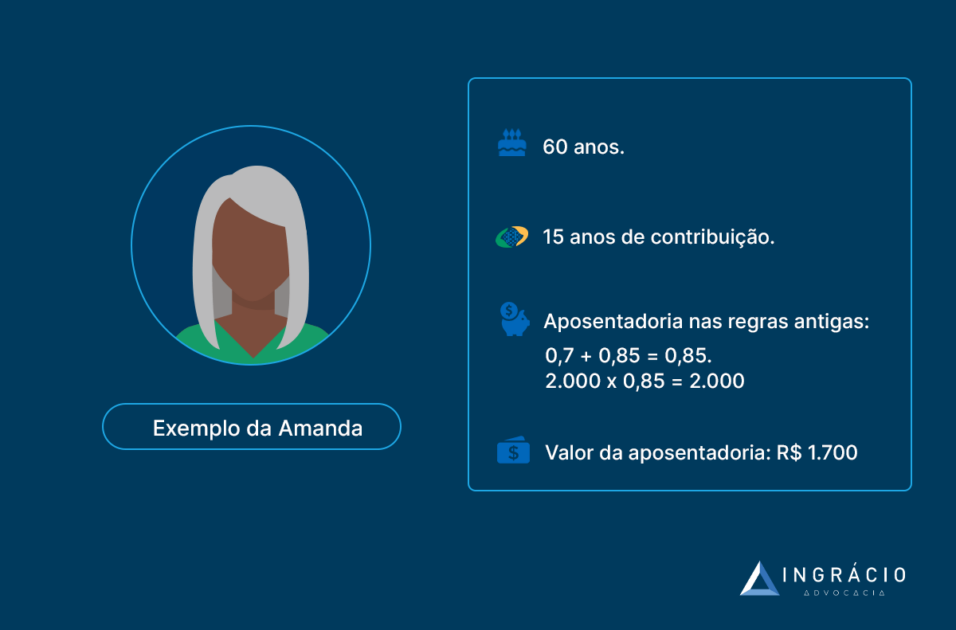

Exemplo da Amanda

Agora, pense no exemplo da Amanda.

Ela completou 60 anos de idade e atingiu 15 anos de tempo de contribuição em 2018.

Assim como a média de Mauro, a média de Amanda também foi de R$ 2.000.

Seguindo o mesmo raciocínio, o cálculo de será assim:

- 0,70 (alíquota) + 0,15 (anos trabalhados) = 0,85.

- 2.000,00 (média dos 80% maiores salários) x 0,85 = R$ 1.700.

- Valor da aposentadoria = R$ 1.700.

Atenção! Se a incidência do fator previdenciário fosse vantajosa em algum dos exemplos acima, a alíquota seria multiplicada pelo valor da média.

Como calcular 60% de todos os salários?

Tanto na regra de transição quanto na regra definitiva (a partir de 13/11/2019), o valor da aposentadoria por idade é calculado da seguinte forma:

- é feita a média de todos os seus salários desde julho de 1994.

- dessa média, você recebe:

- 60% + 2% para cada ano de contribuição acima de:

- homem: 20 anos de contribuição.

- mulher: 15 anos de contribuição.

- 60% + 2% para cada ano de contribuição acima de:

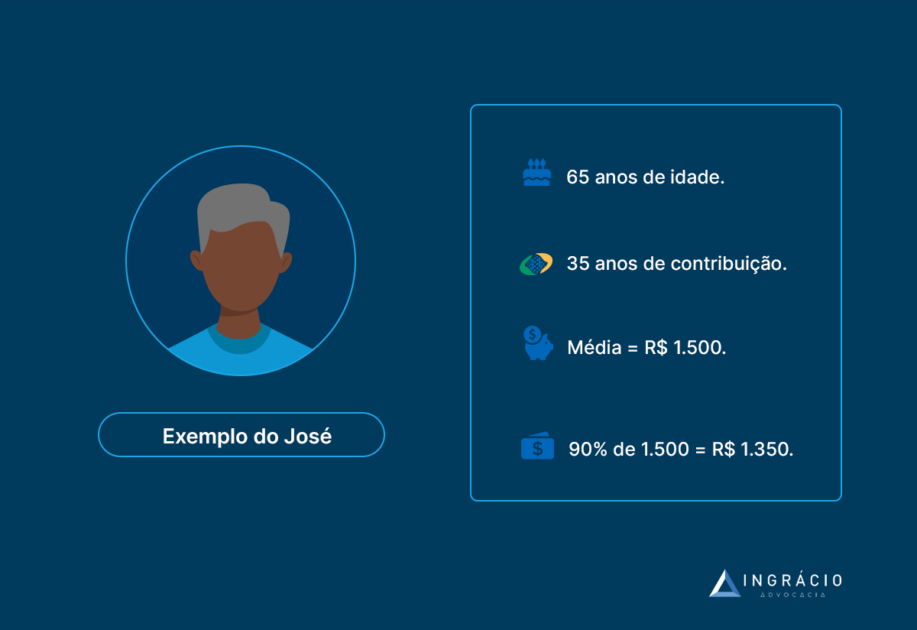

Exemplo do José

Imagine a situação de José.

José completou 65 anos de idade em 2022, três anos depois da Reforma da Previdência.

Ele trabalhou por 35 anos e a média de suas contribuições foi de R$ 1.500.

Neste caso, o valor do benefício de José será de:

- 60% + 30% (2% x 15 anos acima de 20 anos de contribuição) = 90%.

- 90% de R$ 1.500,00 = R$1.350,00.

Ou seja, José receberá uma aposentadoria no valor de R$ 1.350,00.

Descarte de salários e o milagre da contribuição única

O descarte de salários é uma possibilidade que pode ajudar a aumentar o valor da sua aposentadoria por idade.

Já o milagre da contribuição foi uma técnica utilizada até maio de 2022, em razão da Lei 14.331/2022, para deixar o valor da média dos salários mais alto.

Vou explicar como cada um deles se relacionam.

Como funciona o descarte de salários?

Você pode descartar salários mais baixos, que diminuem o valor do seu benefício, para aumentar a sua aposentadoria por idade.

Essa é uma possibilidade presente na legislação da Reforma da Previdência.

Mais especificamente no parágrafo 6º, artigo 26, da Emenda Constitucional 103/2019:

Poderão ser excluídas da média as contribuições que resultem em redução do valor do benefício, desde que mantido o tempo mínimo de contribuição exigido.

Mais acima, acabei de explicar como funciona o novo cálculo de benefício instituído pela Reforma da Previdência.

Você deve ter percebido que a aposentadoria é calculada com a média de todos os seus salários de contribuição, desde julho de 1994.

Portanto, caso você tenha tempo de contribuição além do mínimo necessário, existe a possibilidade de descartar os recolhimentos que reduzem o valor da sua aposentadoria.

Importante: como existe um novo divisor mínimo desde 5 de maio de 2022, você deve possuir, no mínimo, 108 recolhimentos a partir de julho de 1994 para que consiga descartar salários excedentes ao seu tempo de contribuição.

Ou seja, se você não tiver o mínimo de 108 recolhimentos a partir de julho de 1994, o descarte de salários não é uma opção para o seu caso.

Caso você tenha mais de 108, poderá descartar.

Porém, deverá manter o número mínimo de 108 recolhimentos após julho de 1994.

Converse com o seu advogado especialista em direito previdenciário para descobrir se o descarte de salários é possível no seu caso específico.

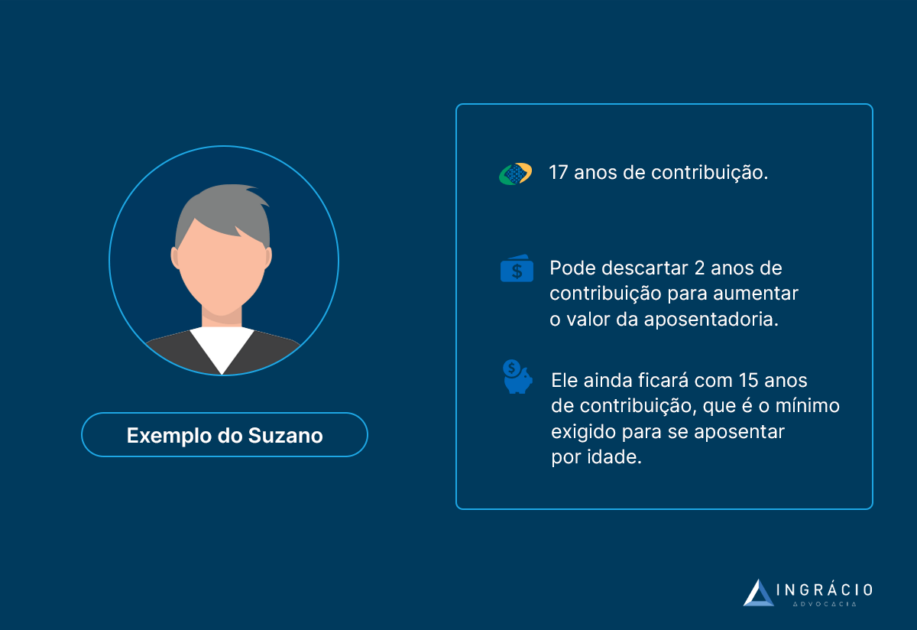

Exemplo do Suzano

Imagine o caso de Suzano, um segurado que tem 17 anos de contribuição e vai se aposentar pela regra de transição da aposentadoria por idade.

Suzano realizou os cálculos de seu benefício com a ajuda de um advogado especialista em cálculos e em direito previdenciário.

Esses 17 anos de contribuição correspondem a 221 recolhimentos, desde julho de 1994.

A partir dos resultados encontrados, Suzano e seu advogado perceberam que 2 dos 17 anos de contribuição de Suzano poderiam reduzir o valor de sua aposentadoria.

Por isso, o advogado sugeriu o descarte desses 2 anos de contribuição, que correspondem a 24 salários.

Com isso, mesmo que Suzano descarte 24 salários, ele ainda ficará com 197, que é superior ao mínimo de 108 salários, desde julho de 1994, que a lei determina.

Como a norma diz, uma vez descartados os recolhimentos referentes ao período citado, eles não entram mais na contagem do tempo de contribuição total e carência do segurado.

Assim, Suzano deve ficar com 15 anos de contribuição e ainda poderá somar o tempo mínimo necessário para se aposentar por idade.

O que é o milagre da contribuição única?

O milagre da contribuição única era o sonho de todos os segurados.

Consistia, basicamente, em realizar uma única contribuição, a fim de aumentar o valor da média dos salários.

O milagre da contribuição única era possível pela junção de dois fatores:

- descarte de salários;

- extinção do antigo divisor mínimo com a vigência da Reforma da Previdência.

Na prática, o milagre da contribuição única era recomendado para:

- pessoas que não tinham nenhuma contribuição após julho de 1994 (mas que já possuíam os 15 anos de contribuição ou estavam bem perto de completar).

- pessoas que, apesar de terem tempo de contribuição após julho de 1994, poderiam fazer o descarte desse tempo recolhido após 07/1994, mas sem que ficassem com menos de 15 anos de contribuição.

- pessoas que tinham poucas contribuições após 07/1994, e estavam perto de alcançar 15 anos de contribuição.

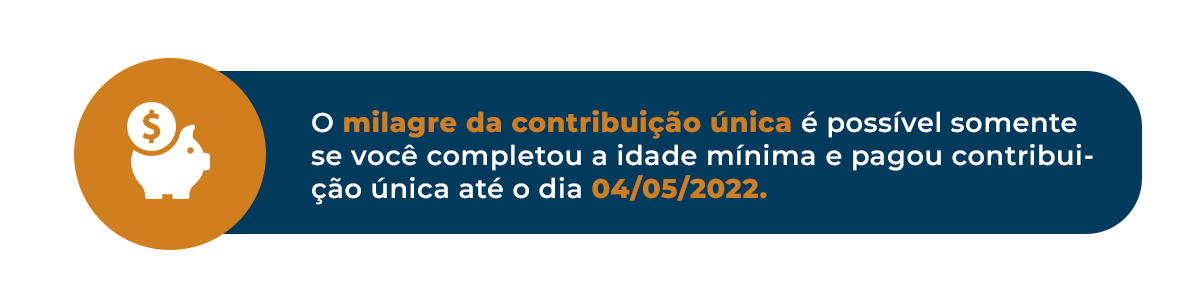

Atenção! O milagre da contribuição única acabou após a lei 14.331/2022, com a criação do novo divisor mínimo.

Por isso, essa técnica só é possível se você tiver completado a idade mínima e pago a contribuição única entre 13 de novembro de 2019 e 04 de maio de 2022.

A idade mínima é a seguinte:

- Homem: 65 anos.

- Mulher: 61 anos e 6 meses.

Caso contrário, a técnica do milagre da contribuição única não poderá ser aplicada.

Como funciona a aposentadoria por idade rural e híbrida?

A aposentadoria por idade híbrida funciona a partir da soma do seu tempo de trabalho urbano com o seu tempo de trabalho rural.

Na maioria das vezes, é o caso de quem migra do trabalho rural para o urbano e vice-versa.

Independentemente do tempo de trabalho em cada modalidade, os períodos se unem e se enquadram nesta aposentadoria que nem é totalmente urbana nem completamente rural, mas uma mistura.

Ou seja, híbrida.

Atenção! Antes da Reforma da Previdência (até 12/11/2019), a aposentadoria híbrida não exigia tempo de contribuição, e sim apenas o requisito de idade mínima e carência.

Já a aposentadoria por idade rural é aquela que pode ser concedida para quem trabalhou em atividade rural por, no mínimo, 180 meses (15 anos).

Enquanto o segurado homem que exerce atividade rural deve ter, pelo menos, 60 anos de idade; a mulher deve ter, no mínimo, 55 anos.

Conforme o artigo 2º da lei 8.023/1990, considera-se atividade rural:

- trabalho na agricultura;

- trabalho na pecuário;

- trabalho com extração e exploração vegetal e animal;

- trabalho na apicultura (criação de abelhas);

- trabalho na avicultura (criação de aves);

- trabalho na cunicultura (criação de coelhos);

- trabalho na suinocultura (criação de suínos);

- trabalho na sericicultura (cultivo do bicho-da-seda);

- trabalho na piscicultura (criação de peixes); e

- outras culturas animais.

Também podem ter direito à aposentadoria por idade rural, por exemplo, os segurados especiais que:

- são indígenas;

- extrativistas (seringueiros);

- exercem atividade rural sozinhos ou em regime de economia familiar;

- Entenda quem são os membros do núcleo de regime de economia familiar:

- cônjuges ou companheiros;

- filhos maiores de 16 anos;

- pessoas equiparadas aos filhos, desde que trabalhem em conjunto com os parentes.

- Entenda quem são os membros do núcleo de regime de economia familiar:

- exercem atividade de produtor;

- entre outros.

Lembre-se que, em qualquer dessas hipóteses, o trabalhador rural e o segurado especial têm direito à idade reduzida para a aposentadoria rural:

- Homem: 60 anos de idade.

- Mulher: 55 anos de idade.

Na sequência, entenda como solicitar aposentadoria por idade para algumas modalidades de trabalhadores.

Como solicitar aposentadoria por idade para trabalhador rural?

A aposentadoria por idade para trabalhador rural pode ser solicitada de forma virtual, direto no site ou aplicativo do Meu INSS, ou pela central telefônica 135 do Instituto.

Porém, antes de solicitá-la pela internet, o ideal é que você busque o auxílio de um advogado especialista em direito previdenciário.

Muito provavelmente, será necessário apresentar diversos documentos na sua solicitação. Dentre eles, por exemplo, a autodeclaração de segurado especial rural.

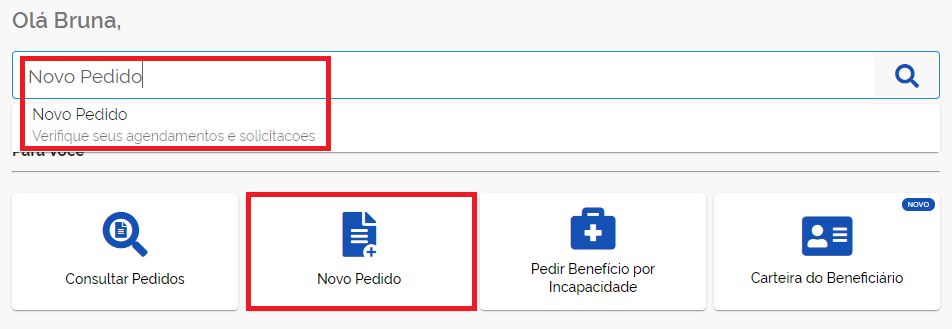

Se você já estiver com a documentação exigida, confira o passo a passo:

- acesse a plataforma do Meu INSS;

- clique em “Entrar com gov.br”;

- faça o login com o número do seu CPF e clique em “Continuar”;

- digite sua senha e clique em “Entrar”;

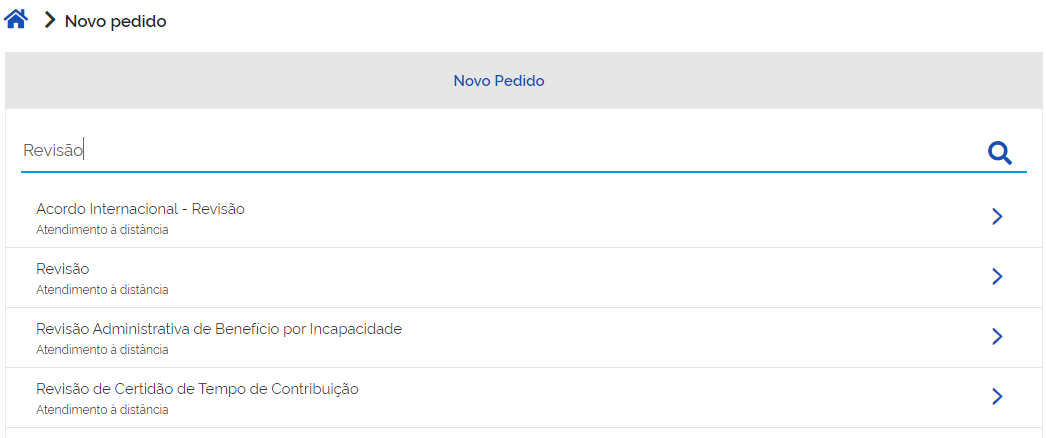

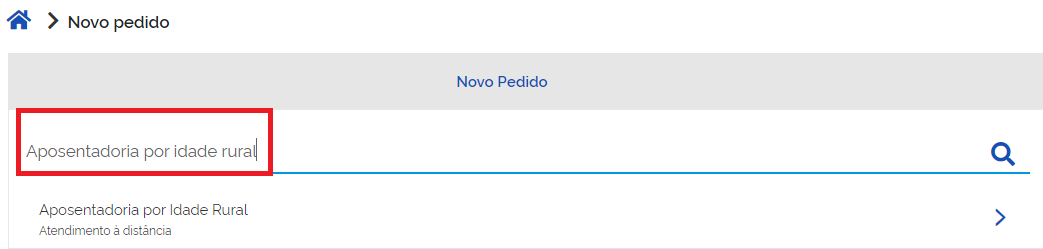

- clique no botão “Novo Pedido” ou procure essa expressão no buscador:

- No buscador, procure por “aposentadoria por idade rural”:

- leia as instruções e siga os passos indicados na sua solicitação.

Como solicitar aposentadoria por idade para pescador artesanal?

Assim como a aposentadoria por idade para trabalhador rural, a aposentadoria por idade para pescador artesanal também pode ser solicitada no Meu INSS ou no telefone 135.

Embora o pescador artesanal não seja obrigado a contribuir para a previdência social e, nesta hipótese, tenha direito à aposentadoria por idade no valor de um salário mínimo (R$ 1.412 em 2024), será necessário comprovar o trabalho de 15 anos como:

- catador de caranguejo;

- limpador de pescado;

- marisqueiro; ou

- pescador de camarão.

Já que diversos documentos poderão ser exigidos, como a autodeclaração de pescador, reforço a importância de você contar com o auxílio de um advogado especialista.

Caso contrário, qualquer documento errado poderá dificultar a concessão da sua aposentadoria pelo INSS, na via administrativa.

Como solicitar aposentadoria por idade para pessoa indígena?

A aposentadoria por idade para pessoa indígena pode ser solicitada de três formas:

- em uma agência do INSS;

- no site ou aplicativo do Meu INSS; ou

- diretamente na Funai (Fundação Nacional dos Povos Indígenas).

No entanto, para que o indígena seja reconhecido na categoria de segurado especial e obtenha sua aposentadoria, é importante apresentar alguns documentos específicos:

- documentos oficiais de identificação pessoal, como RG e CPF;

- RANI (Registro Administrativo de Nascimento de Indígena) emitido pela Funai;

- CEAR (Certidão de Exercício de Atividade Rural) emitida pela Funai.

Além disso, embora o local onde o indígena exerça sua atividade não seja levado em consideração, e possa ser no meio rural ou urbano, a aposentadoria por idade só é considerada a partir do exercício de atividades específicas. Tais como:

- se o indígena trabalha como artesão e com matéria-prima proveniente do extrativismo vegetal.

- se o indígena exerce atividade rural sozinho ou em regime de economia familiar, sem que essa atividade seja seu principal meio de sustento.

Como solicitar aposentadoria por idade híbrida?

A aposentadoria por idade híbrida pode ser solicitada direto no site ou aplicativo do Meu INSS. Porém, por meio do pedido de aposentadoria por idade rural ou urbana.

Na prática, o site ou aplicativo do Instituto não tem necessariamente a solicitação de aposentadoria por idade híbrida. Por isso, você deve solicitar a rural ou a urbana.

Aqui no Ingrácio, quando ocorre de um cliente fazer um plano de aposentadoria e descobrir que terá mais vantagens na híbrida, sugerimos que ele solicite a híbrida por meio da rural.

Isso porque a aposentadoria rural requer a apresentação de documentos específicos, como, por exemplo, a autodeclaração rural, que também é um documento exigido na híbrida.

De qualquer forma, como a aposentadoria por idade híbrida exige requisitos específicos, o ideal é que você conte com a ajuda de um advogado especialista em previdenciário.

Na realidade, faça um planejamento antes de solicitar qualquer das aposentadorias. Dependendo do seu caso, a híbrida pode não ser tão vantajosa assim.

Como funciona a aposentadoria por idade da pessoa com deficiência?

A aposentadoria por idade da pessoa com deficiência (PcD) funciona a partir do momento em que você atinge os requisitos para a concessão desse benefício.

Sendo assim, essa aposentadoria apenas pode ser concedida se:

Homem:

- tiver 60 anos de idade; e

- 15 anos de contribuição na condição de PcD.

Mulher:

- tiver 55 anos de idade; e

- 15 anos de contribuição na condição de PcD.

Caso você não saiba, é necessário ter impedimentos de longo prazo nas áreas física, mental, intelectual ou sensorial para você ser considerado PcD.

Independente da área de impedimento, a deficiência que você possui deve dificultar a sua participação plena na sociedade.

Outro ponto relevante é que, se você for um segurado PcD, precisará comprovar sua deficiência por meio de uma perícia médica realizada no INSS.

Como solicitar a aposentadoria por idade da pessoa com deficiência?

Você pode solicitar a aposentadoria por idade da pessoa com deficiência direto no site ou aplicativo do Meu INSS.

O passo a passo dessa aposentadoria é muito semelhante ao passo a passo da aposentadoria por idade comum.

De qualquer forma, confira como solicitar a aposentadoria por idade da PcD:

- acesse a plataforma do Meu INSS;

- clique em “Entrar com gov.br”;

- faça o login com o número do seu CPF e clique em “Continuar”;

- digite sua senha e clique em “Entrar”;

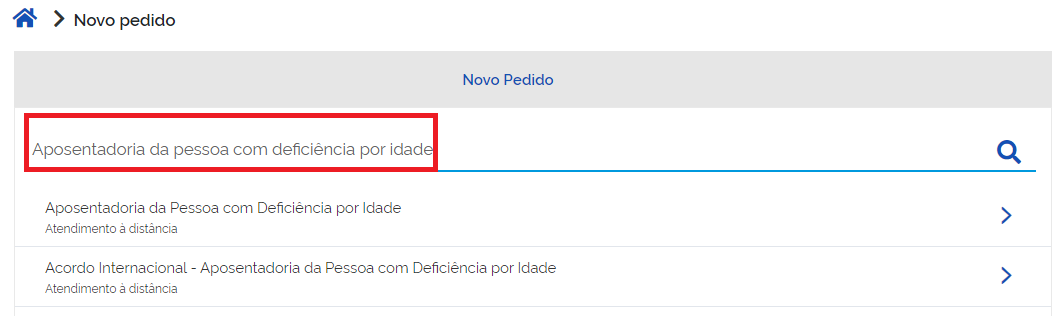

- clique no botão “Novo Pedido” ou procure essa expressão no buscador:

- procure por “Aposentadoria da pessoa com deficiência por idade”:

- clique em ““Aposentadoria da pessoa com deficiência por idade”;

- siga os demais passos solicitados no Meu INSS.

Atenção! Uma das etapas da solicitação da aposentadoria por idade da pessoa com deficiência será a perícia médica no INSS.

Portanto, não esqueça de apresentar a documentação e, mais que isso, de contar com a análise prévia do seu caso por um advogado previdenciário de confiança.

O trabalhador é obrigado a se aposentar quando atinge determinada idade?

Não! O trabalhador não é obrigado a se aposentar quando atinge determinada idade.

Na maioria das modalidades de aposentadoria, é o próprio segurado que decide quando solicitar seu benefício, desde que cumpra os requisitos legais.

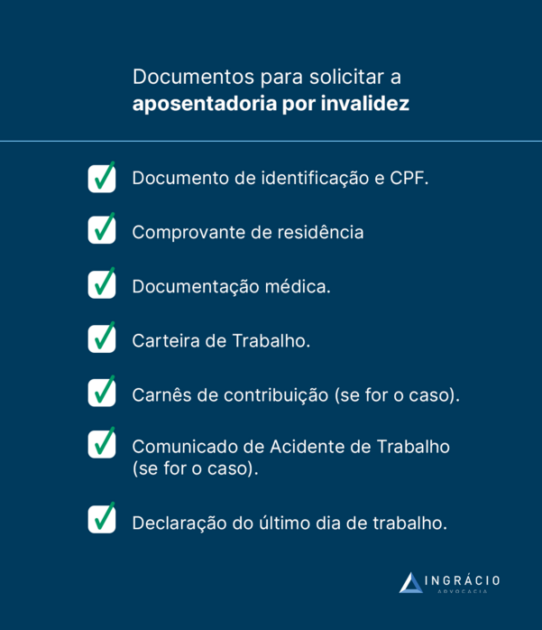

Qual a documentação necessária para pedir aposentadoria por idade?

O requerimento de qualquer espécie de aposentadoria deve estar acompanhado dos documentos que comprovem o seu direito como segurado.

Com a aposentadoria por idade, não é diferente. Por isso, confira qual é a documentação necessária para você pedir sua aposentadoria por idade:

- documento de identificação pessoal válido e com foto (preferencialmente o RG);

- CPF (Cadastro de Pessoa Física);

- CTPS (Carteira de Trabalho e Previdência Social);

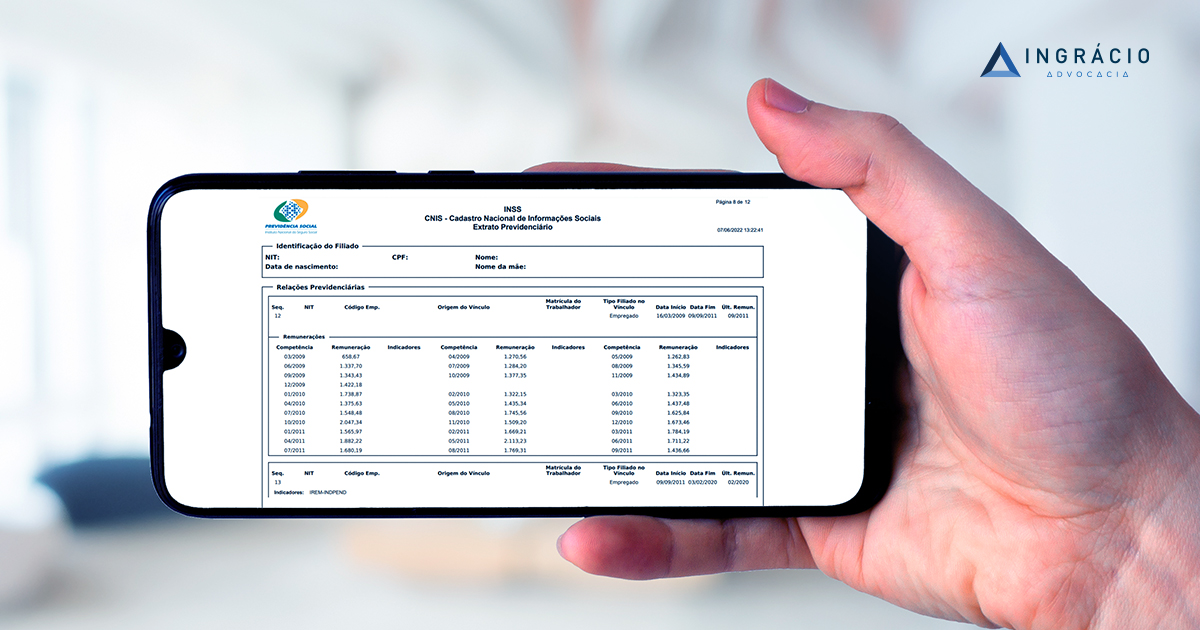

- extrato CNIS;

- carnês de contribuição;

- outros documentos.

Com relação ao segurado especial, é fundamental a apresentação de documentos adicionais, que comprovem essa condição. Tais como, por exemplo:

- contratos de arrendamento;

- declaração do sindicato

- documentos que atestem a ocupação;

- dentre outros documentos importantes.

Quando começam a ser contados os períodos de carência e de contribuição?

Os momentos em que os períodos de carência e de tempo de contribuição começam a ser contados podem variar de acordo com as regras e modalidades de segurados.

Empregado, empregado doméstico e trabalhador avulso

Para o empregado com carteira assinada (CLT), empregado doméstico e trabalhador avulso, o tempo de carência e de contribuição começa a contar quando eles se cadastram/se filiam no INSS e começam a trabalhar.

É importante lembrar que, como a contribuição não é paga diretamente pelo trabalhador, ela é considerada como se tivesse sido feita.

Porém, se na hora de pedir o benefício não aparecerem suas contribuições nos registros contributivos, você precisará apresentar documentos comprobatórios.

Contribuinte individual ou facultativo

Para quem é contribuinte individual ou facultativo, o tempo de carência ou de contribuição começa a ser contado a partir do momento em que o trabalhador decide começar a pagar a contribuição do INSS por conta própria.

Ou seja, a partir do primeiro pagamento feito em dia.

Nessa situação, a responsabilidade pelo pagamento é do próprio segurado.

E é importante ressaltar que, enquanto o primeiro pagamento não estiver em dia, o prazo de carência (nunca) ou de tempo de contribuição (em alguns casos) não será contabilizado.

Segurado especial

A carência do segurado especial é contada a partir de novembro de 1991, mediante a apresentação de documentos que comprovem o período em que ele atuou nesta condição.

Ainda, existe a chance de o segurado especial fazer a adesão ao INSS por conta própria. Nesse caso, são aplicadas as mesmas regras do trabalhador facultativo.

Como se aposentar com 5 ou 10 anos de carência?

A aposentadoria com 5 ou 10 anos de carência é uma exceção prevista na lei 8.213/91.

Essa regra beneficia os segurados que se filiaram à previdência social até 24/07/1991.

Antes dessa data, a carência era de apenas 60 meses (5 anos) em vez dos 180 meses exigidos atualmente.

A redução de carência foi estabelecida como uma regra de transição para quem alcançou a idade mínima entre julho de 1991 e dezembro de 2010.

A partir de 2011, contudo, passou a valer a carência de 180 meses.

Mudança da carência para tempo de contribuição

Cabe dizer, também, que a Reforma da Previdência trouxe novas regras, sendo necessário cumprir a carência de 15 anos, e também um tempo de contribuição de 15 anos.

Atenção: o período válido para contar na carência e no tempo de contribuição exige que a contribuição do mês tenha como base um salário mínimo, pelo menos.

Está perto de alcançar o tempo mínimo de contribuição? Veja algumas dicas

Caso você esteja próximo de conquistar sua aposentadoria por idade, pode ser que já consiga ter seu benefício deferido, mas ainda não saiba disso.

Existem períodos que podem ser considerados para aumentar seu tempo de serviço.

No entanto, embora muitas pessoas tenham esses períodos, elas se aposentam sem saber que poderiam ter adiantado suas próprias aposentadorias por idade.

Você pode aumentar seu tempo de contribuição caso se encaixe nas seguintes situações:

- recolhimento em atraso para contribuintes individuais:

- MEI (Microempreendedor Individual);

- segurados facultativos.

- tempo de serviço militar;

- tempo como aluno-aprendiz;

- tempo de trabalho exercido no exterior;

- trabalhos que não constam no seu extrato CNIS (incluindo os informais);

- trabalho no serviço público;

- tempo que você recebeu:

Agora, vou explicar cada um rapidamente:

Recolhimento em atraso para contribuintes individuais e facultativos

Muitas vezes, segurados facultativos e contribuintes individuais (incluindo MEIs) esquecem de pagar suas contribuições mensais ou até deixam passar alguns meses.

Se isso acontecer, você tem a chance de fazer o pagamento dos meses que ficaram para trás em outro momento no futuro.

Se você é contribuinte individual, você pode pagar as competências atrasadas a qualquer momento, sem restrições de prazo.

Porém, se o atraso for superior a 5 anos, será necessário comprovar que você estava exercendo determinada atividade na data em questão.

Já se for o caso de você ser um segurado facultativo, só poderá fazer o pagamento retroativo se o atraso for de até 6 meses ou menos do que isso, contados a partir da primeira contribuição em dia nessa condição.

Exemplo do Basílio

Suponha que Basílio seja segurado facultativo. Agora, imagine que ele tenha esquecido de pagar seus recolhimentos de janeiro a setembro de 2022.

Nesta situação, Basílio somente poderá recolher as competências (meses) atrasadas a partir de março de 2022, porque de março a setembro fecham 6 meses.

Ou seja, significa que ele perderá as contribuições referentes a janeiro e fevereiro de 2022. Se houver perda da qualidade de segurado, as contribuições em atraso não poderão ser computadas para fins de carência.

Tempo de serviço militar

O INSS não contabiliza o serviço militar como tempo de contribuição automaticamente.

Em função disso, e caso você tenha prestado serviço militar, terá que apresentar seu Certificado de Reservista ou sua Certidão da Junta Militar no INSS.

Assim, você conseguirá somar o período de serviço militar na sua aposentadoria por idade.

Tempo como aluno-aprendiz

O período que você passou estudando em uma escola técnica como aluno-aprendiz também pode contar para aumentar seu tempo de contribuição na aposentadoria por idade.

Porém, para que esse seu período seja válido, é preciso atender a alguns requisitos:

- a escola técnica deve ter oferecido uma retribuição em dinheiro ou em outras formas, tais como: uniformes, materiais e alimentação;

- essa retribuição deve ter sido paga com recursos do orçamento da União;

- essa retribuição deve ter relação com seu trabalho realizado na escola técnica;

- o trabalho realizado na escola técnica deve ter sido destinado a terceiros, ou seja, não pode ter sido apenas para seu próprio benefício.

Todavia, é importante mencionar que o INSS raramente considera os períodos como aluno-aprendiz.

Por isso, se o Instituto negar a contagem desse tempo, a alternativa será você solicitar a averbação do período como aluno-aprendiz direto na Justiça.

Tempo de trabalho exercido no exterior

O período que você trabalhou formalmente no exterior também pode entrar na contagem do seu tempo de contribuição no INSS.

Atenção! Isso apenas será aceito se o país onde você exerceu suas atividades possuir Acordo Previdenciário Internacional com o Brasil.

Abaixo, confira a lista de países com os quais o Brasil possui acordo:

- Alemanha;

- Áustria;

- Bélgica;

- Cabo Verde;

- Canadá;

- Chile;

- Coreia do Sul;

- Espanha;

- Estados Unidos da América;

- França;

- Grécia;

- Israel;

- Itália;

- Japão;

- Luxemburgo;

- Portugal;

- Quebec (que na verdade é uma província do Canadá);

- Suíça.

Caso você tenha trabalhado em um país que não está na lista, você não poderá trazer seu tempo de contribuição exercido no exterior, para o Brasil, e incluí-lo na contagem da sua aposentadoria por idade.

Trabalhos que não constam no CNIS, incluindo trabalhos informais

O INSS pode considerar todos os trabalhos que você realizou, inclusive os trabalhos informais que não estão registrados no seu extrato CNIS.

Mas, para isso, caberá a você apresentar os documentos adequados para o Instituto.

Portanto, fique atento aos documentos abaixo, pois eles podem ser fundamentais para comprovar seu tempo de contribuição:

- CTPS (Carteira de Trabalho e Previdência Social);.

- contrato de trabalho;

- registro de pontos;

- termo de rescisão;

- comprovante de recebimento de valores;

- conversas no WhatsApp/Facebook sobre os trabalhos realizados;

- eventuais registros de pontos feitos no local de trabalho;

- fotos e vídeos realizando o trabalho;

- documentos adicionais que revelem o vínculo de trabalho.

Trabalho no serviço público

O tempo de serviço exercido na iniciativa pública pode ser trazido para o INSS, para ser contabilizado na sua aposentadoria por idade.

Para fazer isso, basta apresentar uma CTC (Certidão de Tempo de Contribuição) emitida pelo órgão público onde você trabalhou.

Tempo que você recebeu algum auxílio-doença ou aposentadoria por invalidez

Quando você recebe algum benefício por incapacidade, como auxílio-doença ou aposentadoria por invalidez, esse tempo pode ser contado para o seu tempo de contribuição, de acordo com o inciso dois, artigo 55 da lei nº 8.213/91.

Porém, é importante considerar alguns aspectos.

O tempo em que você estiver recebendo um benefício apenas será contado como tempo de contribuição se for intercalado com períodos de atividade profissional.

Por exemplo, se você estava trabalhando normalmente, mas precisou receber auxílio-doença, esse período só será contado se você, como segurado, voltar a contribuir para o INSS através de uma atividade como:

- empregado CLT; ou

- contribuinte individual.

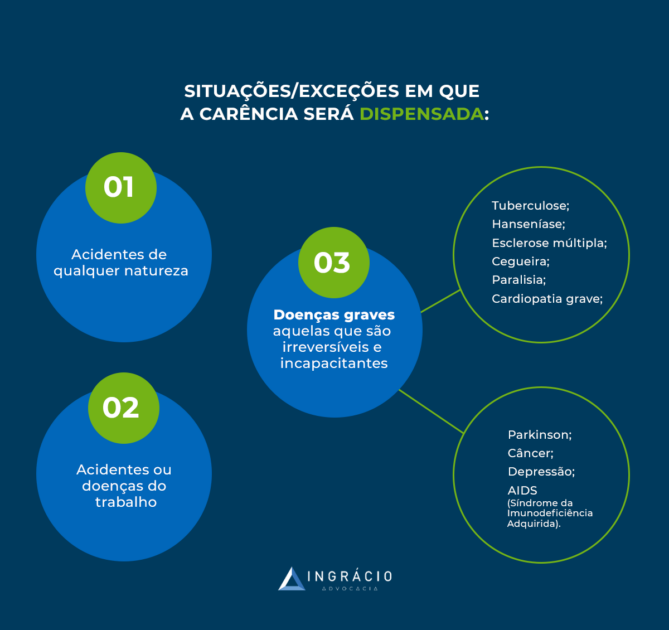

Contudo, é importante ressaltar que essa exigência é dispensada quando o afastamento da sua atividade profissional ocorrer em razão de acidente de trabalho.

Nesse caso, o período de afastamento será considerado como tempo de contribuição mesmo que não haja contribuição durante o período em que você estiver ausente.

Acréscimo no valor da aposentadoria por idade?

Existe uma possibilidade de aumentar o valor da aposentadoria em 25%.

Muitos pensam que esse acréscimo é válido na aposentadoria por idade. Porém, atualmente, somente quem recebe aposentadoria por invalidez e necessita do cuidado de terceiros pode requerer esse aumento.

A legislação prevê um adicional de 25% sobre o valor da aposentadoria por invalidez quando o segurado precisa de assistência permanente de terceiros.

Anteriormente, os tribunais superiores permitiam esse adicional em outras categorias de aposentadorias, para que o princípio da igualdade não fosse ferido.

No entanto, o Supremo Tribunal Federal (STF) decidiu no tema 1.095, em junho de 2021, que esse adicional só é válido na aposentadoria por invalidez.

Significa que apenas quem recebe aposentadoria por invalidez tem direito ao adicional de 25%.

Vale ressaltar que a decisão do STF é de repercussão geral.

Por conta disso, todos os tribunais do Brasil devem segui-la.

É permitido voltar ao trabalho após se aposentar por idade?

Sim! É permitido voltar ao trabalho após se aposentar por idade.

Você não é obrigado a deixar seu emprego ou função depois de se aposentar.

Os seus direitos como trabalhador aposentado continuam os mesmos que os de qualquer outro empregado, e não é necessário comunicar a aposentadoria ao seu empregador.

Mas existem exceções. A aposentadoria por invalidez, concedida ao segurado do INSS que não pode mais trabalhar devido a lesões ou doenças, é uma delas.

Já a outra exceção é a aposentadoria especial, que exige que o segurado não trabalhe por conta do risco à sua saúde.

Neste último caso, o segurado somente poderá trabalhar e receber aposentadoria se a atividade profissional não expor sua saúde a riscos.

Contudo, é importante ponderar se vale continuar trabalhando mesmo recebendo aposentadoria. Afinal de contas, a contribuição previdenciária permanecerá obrigatória.

Outro ponto relevante é que você, ainda como empregado, não pode ser demitido apenas por ter se aposentado. Se isso acontecer, corra atrás dos seus direitos.

Por via das dúvidas, converse com seu advogado especialista e de confiança.

Aposentadoria por idade e aposentadoria programada: qual é a diferença?

A diferença entre aposentadoria por idade e aposentadoria programada é que, com a Reforma da Previdência em vigor desde 13/11/2019, todas as aposentadorias existentes foram transformadas na aposentadoria programada.

A aposentadoria por idade não foi extinta, mas sim modificada.

Se você já contribuía para o INSS até 12/11/2019, é provável que tenha direito à aposentadoria por idade, podendo se enquadrar nas regras de transição caso não tenha cumprido todos os requisitos até essa data.

No entanto, quem se filiou ao INSS a partir de 13/11/2019 só poderá ter direito à aposentadoria programada.

Os requisitos da aposentadoria programada são:

- Homem:

- 65 anos de idade; e

- 20 anos de tempo de contribuição.

- Mulher:

- 62 anos de idade; e

- 15 anos de tempo de contribuição.

Antes da Reforma, os homens precisavam de apenas 180 meses de carência para se aposentar por idade.

Agora, porém, os homens precisam de 20 anos de tempo de contribuição conforme a nova aposentadoria programada.

Confira o quadro abaixo com as diferentes regras de aposentadoria por idade:

| Aposentadoria por idade antes da Reforma | Regra de transição da aposentadoria por idade | Aposentadoria por idade (programada) | |

| Quem tem direito | Completou os requisitos até o dia 12/11/2019. | Não completou os requisitos até o dia 12/11/2019. | Começou a contribuir para o INSS após 13/11/2019. |

| Carência | 180 meses. | 180 meses. | 180 meses. |

| Idade | Homem: 65 anos. Mulher: 60 anos. | Homem: 65 anos. Mulher: 61 anos e 6 meses. | Homem: 65 anos. Mulher: 62 anos. |

| Tempo de contribuição | Não tem. | Homem e mulher: 15 anos. | Homem: 20 anos. Mulher: 15 anos. |

| Valor da aposentadoria | 70% da média dos 80% maiores salários (a partir de julho de 1994) + 1% ao ano de contribuição. | 60% da média de todos os salários a partir de julho de 1994 + 2% ao ano que ultrapassar 20 anos (homens) e 15 (mulheres) de contribuição. | 60% da média de todos os salários a partir de julho de 1994 + 2% ao ano que ultrapassar 20 anos (homens) e 15 (mulheres) de contribuição. |

O acúmulo de benefícios é permitido?

Sim! O acúmulo de benefícios é permitido em algumas hipóteses.

Isso acontece, por exemplo, quando você já recebe pensão por morte, e adquire os requisitos para a concessão de uma aposentadoria por idade, por exemplo.

Nesta situação, ambos os benefícios poderão ser mantidos.

Porém, é importante ficar atento em quais benefícios podem ser acumulados, porque a legislação em vigor não permite a acumulação em todos os casos.

Você não conseguirá acumular os benefícios abaixo:

- salário-maternidade + aposentadoria por invalidez;

- auxílio-acidente + outro auxílio-acidente;

- aposentadoria + auxílio-acidente;

- salário-maternidade + auxílio-doença;

- dentre outras acumulações.

Porém, na hipótese de acumular benefícios, você receberá o valor integral do benefício mais vantajoso + um percentual do benefício menos vantajoso.

Elaborei uma tabela para ficar mais fácil de você entender como tem funcionado:

| Quantidade de salários mínimos que representa o benefício menos vantajoso | Percentual a ser pago |

| Se o benefício é de um salário mínimo em 2024, ou seja, de R$ 1.412,00. | 100% |

| Se o benefício vai de um até dois salários mínimos em 2024, ou seja, de R$ 1.412,00 até R$ 2.824,00. | 60% |

| Se o benefício vai de dois até três salários mínimos em 2024, ou seja, de R$ 2.824,00 até R$ 4.236,00. | 40% |

| Se o benefício vai de três até quatro salários mínimos em 2024, ou seja, de R$ 4.236,00 até R$ 5.648,00. | 20% |

| Se o benefício for maior do que quatro salários mínimos em 2024, ou seja, maior do que R$ 5.648,00. | 10% |

Exemplo do Manoel

Imagine que Manoel receba uma aposentadoria de R$ 3.500,00 e uma pensão por morte no valor de R$ 3.000,00.

Neste exemplo, Manoel receberá o valor total da aposentadoria, ou seja, 100%, porque se trata da quantia mais vantajosa, e apenas um percentual da pensão por morte.

O cálculo é feito por faixas, bem parecido com a forma de determinar a alíquota progressiva do IR (Imposto de Renda).

Vou tentar deixar mais fácil para você entender.

O valor da pensão é de R$ 3.000,00 na faixa entre 2 e 3 salários mínimos.

- 1º passo: pegar 100% do valor do salário mínimo (primeira faixa):

- 100% de R$ 1.412,00 = R$ 1.412,00.

- 2º passo: pegar 60% do valor da diferença entre 1 e 2 salários mínimos:

- R$ 2.824,00 – R$ 1412,00 = R$ 1412,00 – 60% = R$ 847,20.

- 3º passo: agora que você está na terceira faixa (entre 2 e 3 salários mínimos), correspondente ao valor do benefício menos vantajoso, deve pegar o valor do benefício e subtrair pelos valores já utilizados nas faixas anteriores.

A porcentagem de 40% é aplicada no resultado:

- R$ 3.000,00 – R$ 2.824,00 = R$ 176,00 – 40% = R$ 70,40.

Observação: se o valor do benefício estivesse na faixa entre 3 e 4 salários mínimos, você deveria subtrair o valor do benefício por 3 salários mínimos, e assim em adiante.

- 4º passo: você deve somar todos os valores do primeiro ao terceiro passo:

- R$ 1.412,00+ R$ 847,20+ R$ 70,40 = R$ 2.329,60.

- 5º passo: agora, no último passo, você deve pegar o valor do maior benefício (aposentadoria, nesse caso) e somar com o valor encontrado no quarto passo:

- R$ 3.000,00+ R$ 2.329,60= R$ 5.329,60 de acúmulo de benefícios.

O entendimento das regras aplicadas no sistema previdenciário brasileiro não é simples.

Seja na aposentadoria por idade, seja em qualquer outro modelo de benefício, é importante que você tenha o mínimo de conhecimento sobre essas regras.

Aliás, também indico que você busque o auxílio de um profissional qualificado.

Certamente, um advogado especialista será decisivo para você conquistar as melhores condições.

Direito adquirido às regras antigas

Neste momento, é importante falar que as mudanças trazidas pela Reforma da Previdência são válidas para quem não tem direito adquirido à aposentadoria por idade pelos requisitos exigidos antes da Reforma.

Ou, então, as mudanças trazidas são válidas para quem começou a contribuir somente após as alterações previdenciárias.

Portanto, se você já possuía os requisitos para esse benefício antes da Reforma, você tem direito adquirido às regras antigas.

Caso você se enquadre nas regras da Reforma, não se preocupe.

Como você está por dentro de todas as novidades, pode garantir uma aposentadoria melhor no futuro.

Por via das dúvidas, faça um plano de aposentadoria e identifique a regra que mais se encaixa no seu caso, a partir da análise do seu histórico contributivo.

Perguntas frequentes sobre aposentadoria por idade

Nos tópicos a seguir, confira as respostas das perguntas que nossos clientes fazem com frequência nos canais de comunicação aqui do Ingrácio.

Qual é o tempo mínimo de contribuição para se aposentar por idade?

Quem tem direito adquirido à aposentadoria por idade com as regras anteriores à Reforma da Previdência, não precisa cumprir tempo mínimo de contribuição.

Será necessário cumprir um mínimo de carência, que é de 180 meses para homens e mulheres.

Por outro lado, o homem ou a mulher que tem direito à regra de transição da aposentadoria por idade, precisará cumprir 15 anos de contribuição.

Já se for o caso do direito à aposentadoria programada, o homem precisará ter 20 anos de tempo de contribuição, enquanto a mulher 15 anos de contribuição.

Quem nunca contribuiu com a previdência pode se aposentar por idade?

Quem nunca contribuiu com a previdência, não pode se aposentar por idade.

No entanto, há algumas exceções de segurados especiais, como é o caso dos indígenas, que não são obrigados a contribuir para a previdência e, mesmo assim, podem se aposentar por idade recebendo um único salário mínimo.

Como solicitar aposentadoria por idade pela internet?

Pela internet, você pode solicitar a aposentadoria por idade no site ou aplicativo do Meu INSS. Basta acessá-lo com seu login e senha, buscar por “Novo Pedido” e, na sequência, procurar por “aposentadoria por idade”.

Quais são os requisitos da aposentadoria por idade a partir de 2024?

A partir de 2024, os requisitos da aposentadoria por idade são de 65 anos de idade, 20 anos de contribuição e 180 meses de carência para os homens, e de 62 anos de idade, 15 anos de tempo de contribuição e 180 meses de carência para as mulheres.

Gostou do conteúdo?

Se as informações foram úteis para esclarecer todas as suas dúvidas a respeito da aposentadoria por idade, compartilhe esse artigo.

Além disso, se você quiser saber um pouco mais sobre as regras de transição da aposentadoria por idade, recomendo a leitura de outros textos escritos e publicados no nosso blog.

Até a próxima! Um abraço.