Além de advogada, é jornalista e redatora dos conteúdos do blog da Ingrácio Advocacia. A Bruna adora samba, ir a shows e um dos seus maiores prazeres é fotografia.

Sabia que pessoas com doenças graves podem solicitar a restituição do IR (Imposto de Renda) de valores contribuídos indevidamente?

Neste artigo, você vai descobrir quem pode pedir a isenção e a restituição do IR, quais doenças são consideradas graves para o direito à restituição e muito mais.

Se você acredita se enquadrar nessa situação, permaneça por aqui e entenda como funciona a restituição de IR para pessoas com doenças graves.

Acompanhe os tópicos abaixo:

Quem pode pedir isenção do Imposto de Renda por doença grave?

Quem tem alguma das doenças graves listadas no inciso 14 do artigo 6º da lei 7.713/1988 e recebe um benefício do INSS pode pedir isenção do IR (Imposto de Renda).

Melhor dizendo, pode ter direito à isenção do Imposto de Renda quem tem uma doença grave e recebe:

Aposentadoria;

Pensão; e/ou

Reforma (militar).

Atenção! O pedido de isenção sobre os benefícios listados acima deve ser sempre solicitado à instituição responsável pelo pagamento do benefício.

Inclusive, a isenção pode ser requerida a qualquer momento por estes beneficiários.

Saiba! Há a possibilidade de você solicitar a isenção do seu IR mesmo que tenha adoecido gravemente depois de começar a receber sua aposentadoria ou outro benefício.

Só que a doença grave precisará ser comprovada com a apresentação de documentos médicos, como atestados, laudos e relatórios, para que a isenção seja concedida.

Atenção! A isenção do Imposto de Renda para doenças graves pode ser concedida em caso de aposentadorias, pensões e/ou reformas (militares).

E é importante você saber que quem exerce atividade econômica não tem direito à isenção. Por exemplo, um empregado CLT não tem direito à isenção do Imposto de Renda.

Quais os requisitos para ter a isenção no Imposto de Renda para doenças graves?

Existe uma série de requisitos para você ter direito à isenção do IR (Imposto de Renda).

Na lista abaixo, confira quais são os principais requisitos:

Ter alguma das doenças graves listadas na lei 7.713/1988;

Comprovar a doença grave mediante documentos;

Receber aposentadorias, pensões ou reformas (militares);

Importante! Caso você seja aposentado, possua uma doença grave e ainda trabalhe, apenas o valor que você recebe de aposentadoria poderá ser isento do Imposto de Renda.

Quais doenças são consideradas para a Isenção do Imposto de Renda?

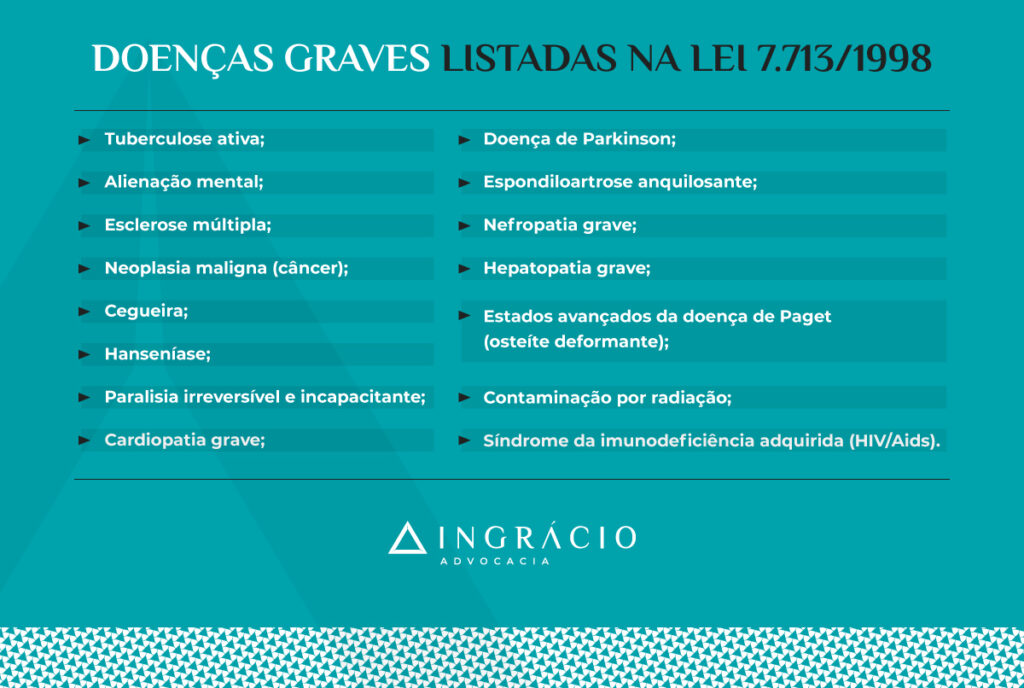

Além de acidentes em serviço e de moléstias profissionais, a lei 7.713/1988 elenca ao menos 15 doenças que podem dar direito à isenção do Imposto de Renda:

Tuberculose ativa;

Alienação mental;

Esclerose múltipla;

Neoplasia maligna (câncer);

Cegueira;

Hanseníase (lepra);

Paralisia irreversível e incapacitante;

Cardiopatia grave (doenças cardiológicas);

Parkinson;

Espondiloartrose anquilosante;

Nefropatia grave (doenças renais);

Hepatopatia grave;

Estados avançados da doença de Paget (osteíte deformante);

Contaminação por radiação;

Síndrome da Imunodeficiência Adquirida (Aids/HIV).

A isenção para doenças graves é para o Imposto de Renda Retido na Fonte ou para a Declaração Anual do Imposto de Renda?

A isenção do IR (Imposto de Renda) é para o IRRF (Imposto de Renda Retido na Fonte).

Ou seja, para que você não tenha uma porcentagem de imposto descontada da aposentadoria, pensão ou reforma (militar) que recebe mensalmente do INSS.

Só que se você se enquadrar em alguma das hipóteses da Declaração Anual do Imposto de Renda, será obrigado a enviá-la à Receita Federal todos os anos.

Isso porque o IRRF e a DIRPF (Declaração de Imposto de Renda da Pessoa Física) não são a mesma coisa. Enquanto o IRRF é mensal, a DIRPF é anual.

E a DIRPF é obrigatória em 2024, se você:

Recebeu rendimento tributável superior a R$ 30.639,90 em 2023;

Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 200.000,00 em 2023;

Obteve, em qualquer mês, ganho de capital na alienação (venda ou outras transações) de bens ou direitos sujeito à incidência do Imposto de Renda;

Realizou operações de alienação (venda ou outras transações) em bolsas de valores, de mercadorias, de futuros etc.;

cuja soma foi superior a R$ 40.000,00; ou

com apuração de ganhos líquidos sujeitas à incidência do imposto.

Relativamente à atividade rural:

obteve receita bruta em valor superior a R$ 153.199,50; ou

pretenda compensar, no ano de 2023 ou posteriores, prejuízos de anos anteriores ou de 2023.

Teve, em 31 de dezembro (2023), a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 800.000,00;

Entre outras situações que também obrigam você a fazer a Declaração do IR.

Existe um valor máximo de isenção e restituição do IR?

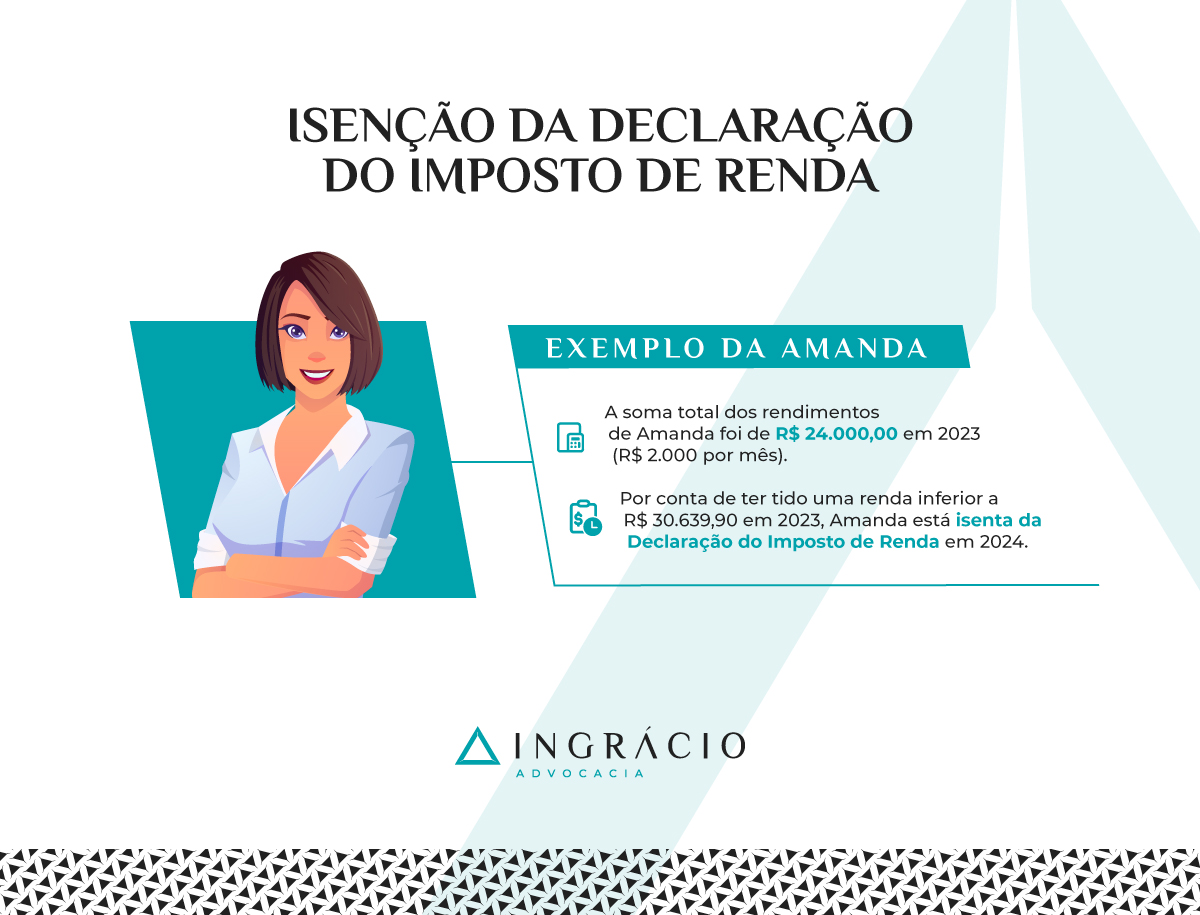

A isenção da Declaração Anual do IR (Imposto de Renda) de 2024 é possível para quem obteve uma renda inferior a R$ 30.639,90 durante todo o ano de 2023.

Isso para a maioria dos segurados do INSS.

Só que no caso de quem recebe aposentadoria, pensão ou reforma (militar) e tem alguma doença grave, em regra, não há um valor máximo de isenção e restituição do IR.

Na realidade, pode-se dizer que o valor da isenção e da restituição do IR fica na faixa de quanto você recebe de aposentadoria, pensão ou reforma (militar).

Por exemplo, se você tem tuberculose ativa devidamente comprovada e recebe R$ 3.200,00 de aposentadoria por mês, apenas este valor estará isento do IR.

Ou seja,todo valor que você (com doença grave) recebe a título de aposentadoria, pensão ou reforma (militar) estará isento de ter o IRRF (Imposto de Renda Retido na Fonte) descontado mensalmente.

Normalmente, pessoas com doenças graves são aquelas que têm muitos gastos médicos.

E a isenção funciona com o objetivo de manter a dignidade desses indivíduos que precisam de cuidados especiais com remédios, exames e consultas médicas rotineiras.

Outros casos de isenção para doenças graves

A isenção do IR não é apenas para os beneficiários do INSS que têm alguma doença grave e recebem aposentadoria, pensão ou reforma (militar).

Também existem outras situações que dão direito à isenção. Confira:

Complementaçãode aposentadoria, reforma ou pensão recebida de entidade de previdência complementar, Fapi (Fundo de Aposentadoria Programada Individual) ou PGBL (Programa Gerador de Benefício Livre);

Valores recebidos a título de pensão em cumprimento de acordo, decisão judicial ou escritura pública;

Prestação de alimentos provisionais recebidos por portadores de moléstia grave.

Aliás, todos esses valores também estão isentos do desconto mensal do IRRF (Imposto de Renda Retido na Fonte).

Como solicitar isenção de Imposto de Renda por doença grave?

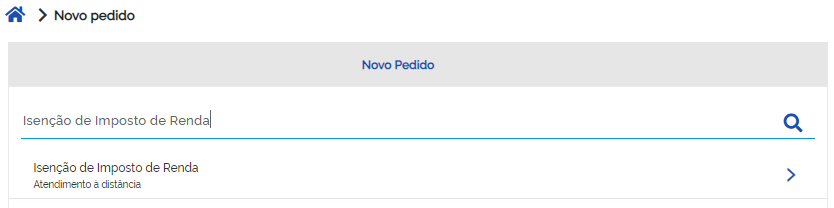

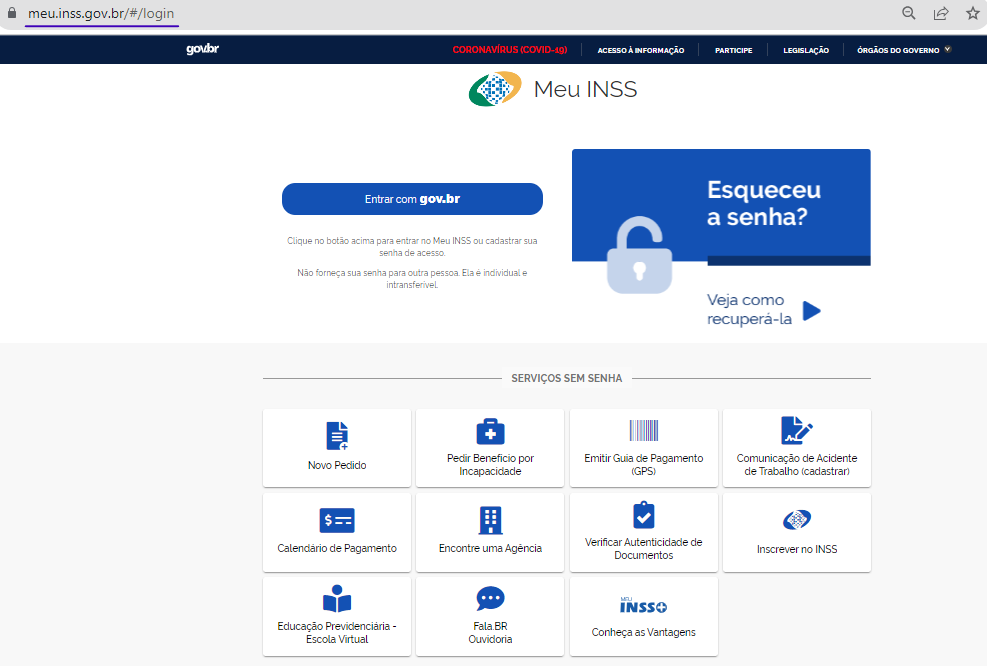

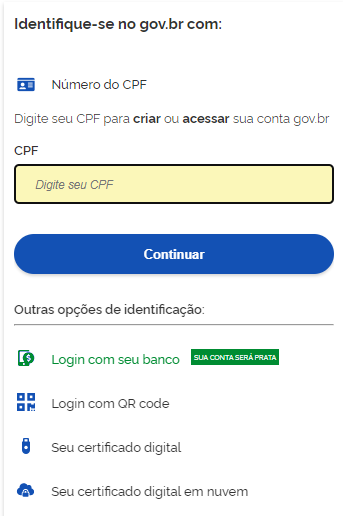

Para solicitar a isenção de Imposto de Renda por doença grave, basta acessar o site ou aplicativo Meu INSS. Siga o seguinte passo a passo:

Entre no site ou aplicativo Meu INSS;

Clique em “Entrar com gov.br”;

Digite seu CPF e clique em “Continuar”;

Insira sua senha cadastrada e clique em “Entrar”;

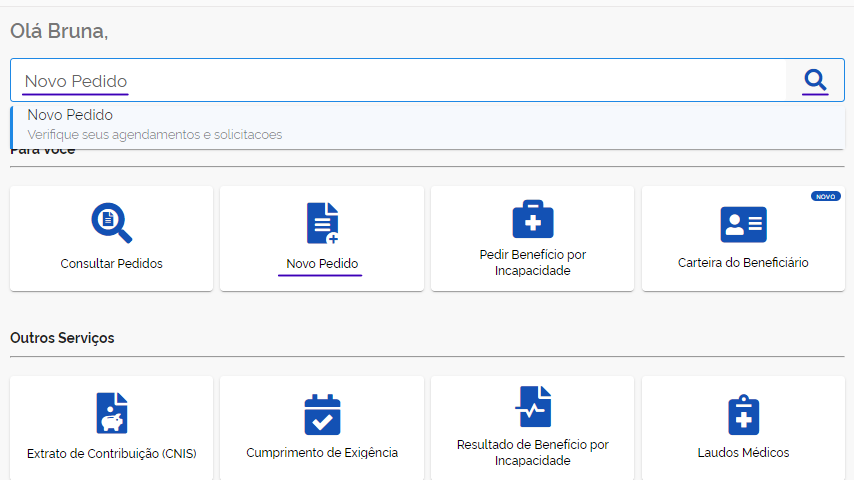

Procure por “Novo Pedido” na barra onde aparece uma lupa;

Digite “Isenção de Imposto de Renda”:

(Fonte: Meu INSS)

Clique em “Atualizar” para atualizar seus dados de contato;

Confira as informações do serviço e clique em “Avançar”;

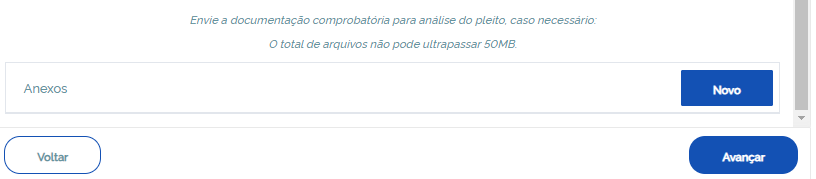

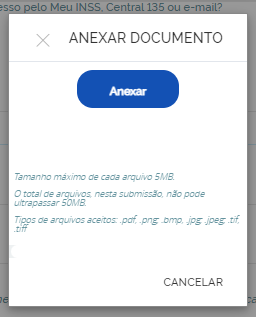

Encaminhe seus documentos digitalizados clicando em “Novo” e em “Anexar”;

Clique em “Avançar” e siga os demais passos solicitados no Meu INSS.

Atenção! Enquanto quem se aposentou pelo INSS deve solicitar a isenção pelo Meu INSS, quem foi servidor público deve fazer essa solicitação para o órgão onde trabalhou.

O que deve conter no laudo para isenção de Imposto de Renda?

No laudo médico de isenção do Imposto de Renda para quem tem alguma doença grave deve conter, sobretudo, as seguintes informações:

Código da CID(Classificação Internacional de Doenças);

Atenção! Se seus documentos médicos, como o laudo, não tiverem data, o direito à isenção do Imposto de Renda iniciará a partir da data da emissão do laudo datado.

Como funciona a restituição do Imposto de Renda por doença grave?

A restituição do Imposto de Renda por doença grave funciona através do seu pedido de isenção do IR (Imposto de Renda) no Meu INSS e da análise da sua Declaração Anual.

Quando você for preencher sua DIRPF (Declaração de Imposto de Renda da Pessoa Física), fique atento em duas alternativas:

Pedir a restituição ao preencher a DIRPF;

Corrigir/retificar declarações de anos anteriores.

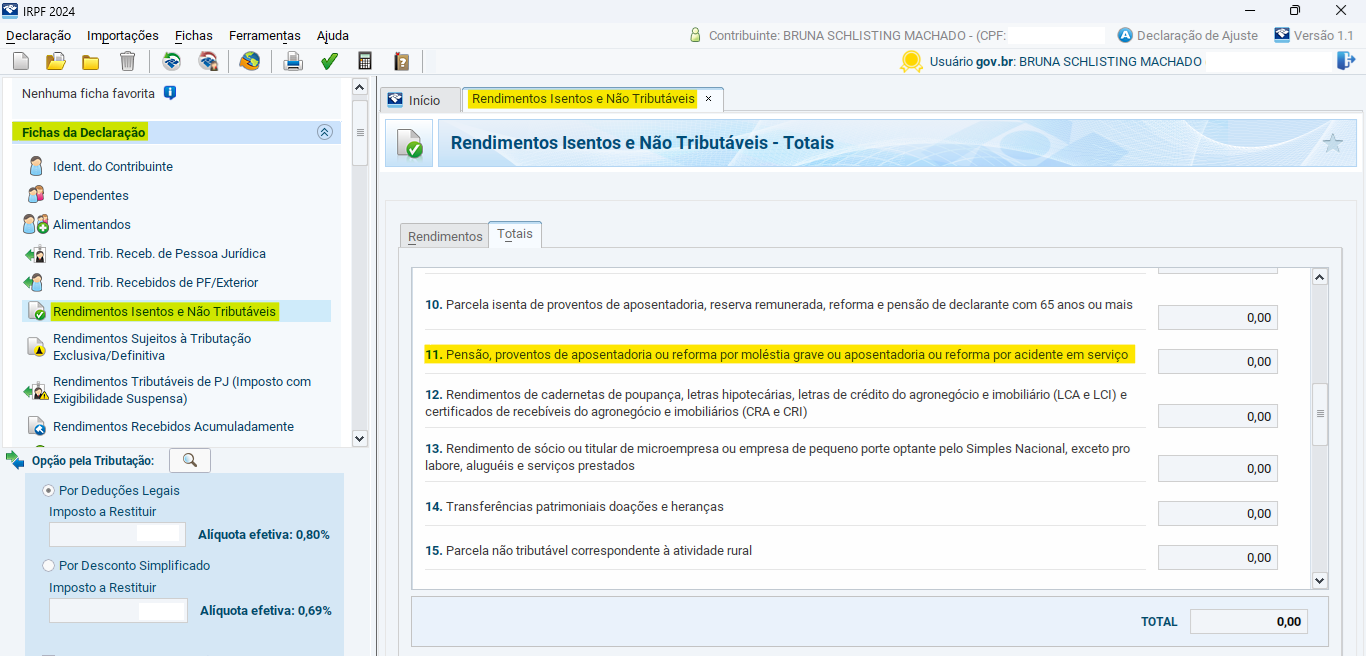

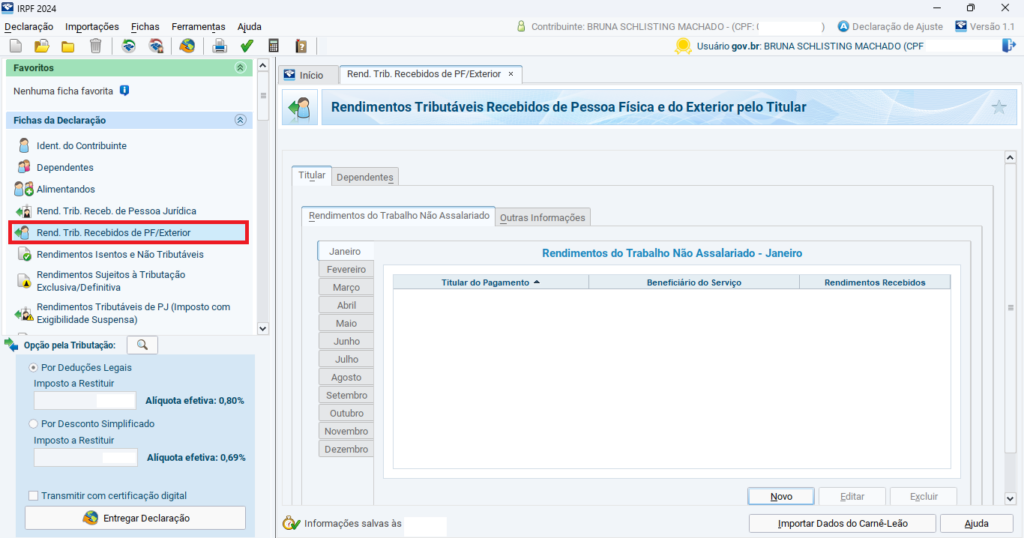

Há a opção de vocêdeclarar seus rendimentos como “isentos”. A partir disso, eles deixarão de ser “tributáveis” e você receberá a devida restituição.

No PGD, por exemplo, siga estes passos:

Clique em “Fichas da Declaração”;

Clique em “Rendimentos Isentos e Não Tributáveis”; e

Preencha o tópico 11: “Pensão, proventos de aposentadoria, ou reforma por moléstia grave ou aposentadoria ou reforma por acidente em serviço”.

(Fonte: PGD)

2. Corrigir/retificar declarações de anos anteriores

Caso você tenha uma doença grave faz tempo, porém só tenha solicitado a isenção do seu IR (Imposto de Renda) em 2024, é possível corrigir declarações de anos anteriores.

Só que será necessário comprovar sua doença grave mediante a apresentação de documentos. Por isso, é crucial que seus documentos estejam com as datas corretas.

No próprio PGD (Programa Gerador de Declaração), tente editar seus rendimentos tributáveis de anos anteriores e inseri-los em “Rendimentos Isentos e Não Tributáveis”.

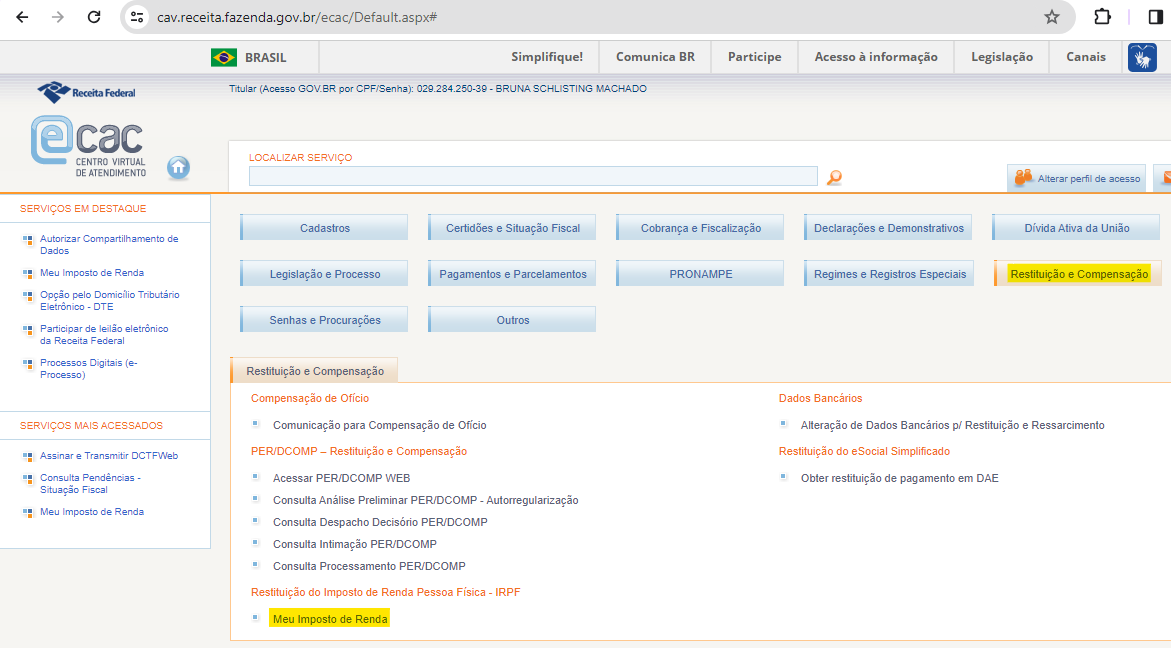

Depois disso, acesse o site eCAC da Receita Federal, clique em “Restituição e Compensação”, em “Meu Imposto de Renda” e solicite sua restituição.

(Fonte: eCAC)

Entenda! Para quem não tem o hábito de lidar com o sistema da Receita Federal, pode ser complexo solicitar a restituição. Por isso, busque o auxílio do seu advogado.

Quais documentos apresentar para restituição de Imposto de Renda?

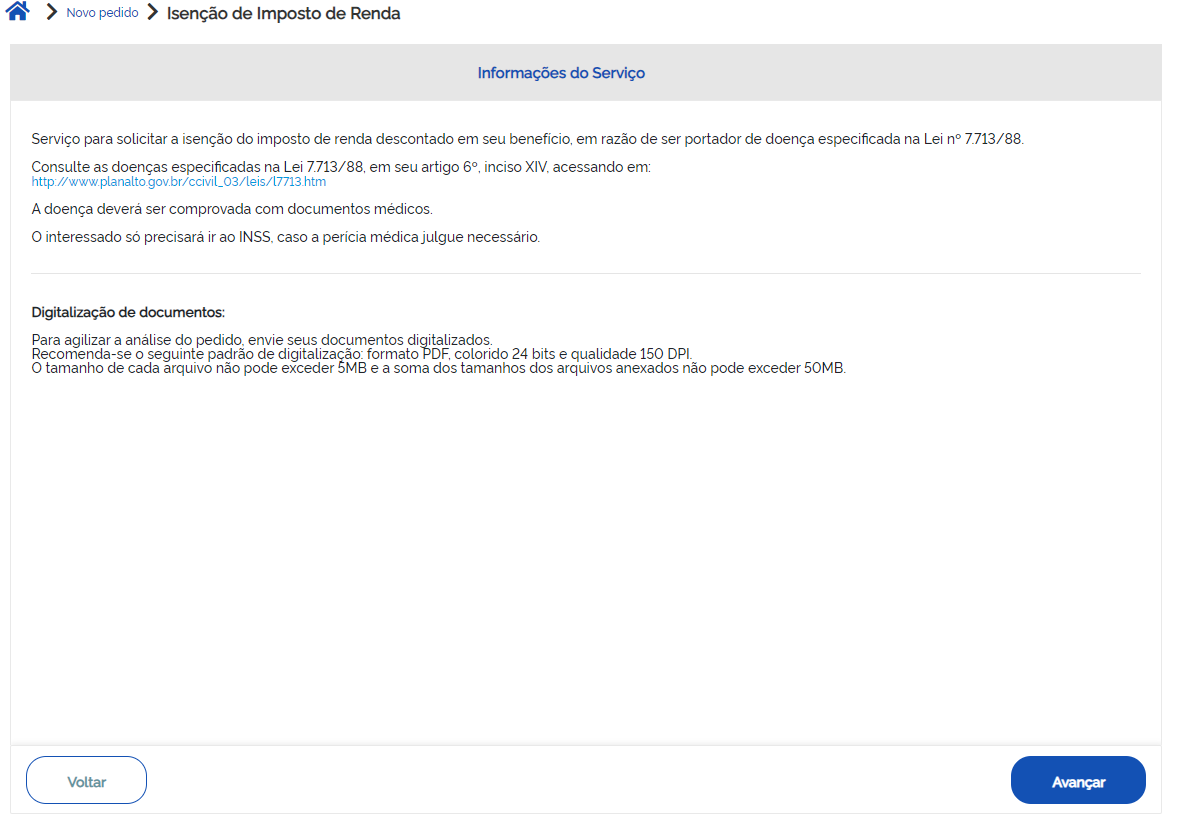

Antes de receber a restituição do seu IR (Imposto de Renda), será necessário fazer a solicitação da isenção de IR no Meu INSS.

(Fonte: Meu INSS)

Durante essa etapa, você precisará anexar à sua solicitação de isenção documentos que comprovem a doença grave que possui, para só posteriormente receber a restituição.

Confira alguns documentos necessários:

Atestados, exames e laudos periciais – todos com data e com a CID da doença grave – emitidos e assinados por médico especialista;

Declaração de que a doença é considerada grave conforme a legislação vigente;

Receitas de medicamentos de uso contínuo – com data;

Receitas de outros medicamentos – com data;

Atestado de tratamento da doença;

Comprovantes de despesas médicas;

Entre outros documentos necessários.

Saiba! Sua doença deve ser comprovada mediante a análise de cada um dos seus documentos enviados pelo Meu INSS.

Além do mais, vale observar que você só precisará ir até uma agência do Instituto se a perícia médica do INSS entender necessário seu comparecimento.

Caso o INSS negue seu pedido de isenção por considerar que você não tem uma doença grave, converse com seu advogado para vocês entrarem com uma ação judicial.

Perguntas frequentes sobre restituição de Imposto de Renda por doença grave

Confira as respostas de algumas perguntas frequentes sobre a restituição de Imposto de Renda por doença grave.

Quem tem previdência privada e doença grave pode pedir a restituição de IR?

Sim! Quem tem previdência privada e doença grave pode pedir a restituição do IR (Imposto de Renda), pois ambas as possibilidades podem ser isentas de tributação.

Qual a diferença entre pedir isenção e restituição de Imposto de Renda?

Enquanto o pedido de isenção é a solicitação de que o seu IR (Imposto de Renda) não seja cobrado, a restituição é a devolução do seu dinheiro cobrado a mais no IR.

Quem teve câncer pode pedir restituição do Imposto de Renda?

Sim! Quem teve câncer (neoplasia maligna) pode pedir a restituição do Imposto de Renda retroativo, porque o câncer é considerado uma doença grave pela lei 7.713/1988.

Como receber retroativo de isenção de Imposto de Renda?

Para receber valores retroativos de isenção concedida para anos anteriores de Imposto de Renda, retifique suas declarações e depois acesse o site eCAC da Receita Federal.

Como funciona a isenção de Imposto de Renda por doença grave?

Em regra, a isenção de IR (Imposto de Renda) para doença grave funciona através do seu pedido de isenção do IR no Meu INSS e da análise da sua Declaração Anual.

Conclusão

Neste artigo, você descobriu que quem tem alguma das doenças graves listadas no inciso 14 do artigo 6º da lei 7.713/1988 pode solicitar a isenção e a restituição do Imposto de Renda (IR) pago indevidamente.

A isenção do Imposto de Renda para doenças graves pode ser concedida no caso de segurados do INSS que recebem aposentadorias, pensões ou reformas (militares).

Além disso, você compreendeu que, para receber a restituição, é necessário primeiro solicitar a isenção de Imposto de Renda no site ou aplicativo Meu INSS.

Durante essa etapa, você precisará anexar à sua solicitação de isenção documentos que comprovem a doença grave que possui.

Somente após a aprovação da isenção, você poderá receber a restituição do imposto pago indevidamente.

Achou importantes as informações deste conteúdo?

Se você conhece alguém que tem alguma doença grave, compartilhe este artigo.

Muitas pessoas não sabem disso e acabam perdendo dinheiro.

Espero que você tenha feito uma boa leitura. Abraço! Até a próxima.

Se você não se identifica com o sexo biológico com o qual nasceu, e sim com o sexo oposto registrado no seu nascimento, seus direitos previdenciários podem ser requeridos.

E isso mesmo que a legislação previdenciária e outras leis desta área do direito tenham regras para cada identidade de gênero: regras para os homens e regras para as mulheres.

A aposentadoria para pessoas trans (transexuais e transgêneros) pode ser requerida até mesmo diante da ausência de normas que tratem de forma específica sobre este assunto.

Independente do gênero, todas as pessoas que contribuem para o INSS têm o direito de serem cobertas e atendidas por auxílios, pensões, aposentadorias, entre outros benefícios.

Então, se você é uma pessoa trans ou conhece alguém que seja, continue sua leitura.

Neste artigo, você vai entender quais aposentadorias pode requerer sendo uma pessoa trans e como solicitá-las, o que fazer caso o INSS negue seu benefício e muito mais.

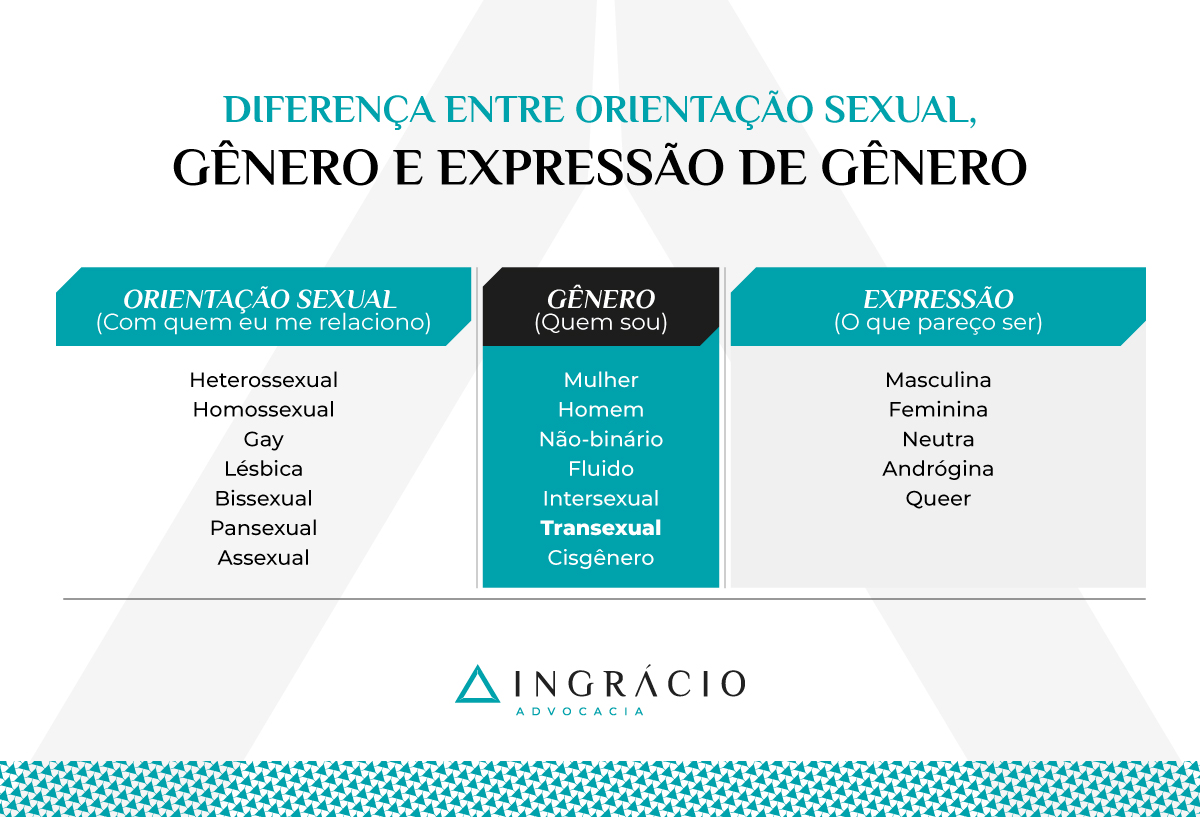

O que é ser uma pessoa trans?

No geral, ser uma pessoa trans é ser uma pessoa que não se identifica com o sexo biológico com o qual nasceu, e sim com o gênero oposto ao do nascimento.

Por exemplo, eu (Bruna) sou uma pessoa cisgênero, e não trans. Ou seja, nasci mulher e me identifico com o sexo biológico do meu nascimento.

Para você compreender melhor, no Brasil existem diversas pessoas famosas que são transexuais: a cartunista Laerte Coutinho, o político Thammy Miranda, a deputada Duda Salabert, o youtuber Luca Scarpelli, entre outras tantas personalidades conhecidas.

Entenda! Enquanto o cisgênero se identifica com o gênero com o qual nasceu, a pessoa trans, ou transgênero, se identifica com o gênero oposto ao do nascimento.

Outra informação relevante é que uma pessoa trans não necessariamente precisa se submeter a intervenções cirúrgicas ou hormonais para ser considerada trans.

Basta a autoidentificação da própria identidade de gênero para alguém ser compreendido como uma pessoa trans.

Como funciona a aposentadoria para pessoas trans?

A redesignação ou readequação sexual (mudança de sexo com intervenção cirúrgica) não é pré-requisito para solicitar a aposentadoria da pessoa trans.

Em uma situação como essa, a aposentadoria para pessoas trans funciona a partir da identidade de gênero voluntariamente autopercebida.

Isso quer dizer que se você não se reconhece com o seu sexo biológico, as regras previdenciárias devem valer conforme a sua própria identificação.

Se você nasceu homem, mas se percebe como mulher, pode tentar se aposentar com as regras para as mulheres nas aposentadorias que têm requisitos distintos por gênero.

Dessa mesma forma funciona se você nasceu mulher e se compreende como homem.

Mas, para isso, será necessário a alteração do seu prenome (primeiro nome) e gênero tanto no registro civil de pessoas naturais como nos demais documentos públicos (RG, CPF, etc) – conforme decidiu o STF (Supremo Tribunal Federal) em 2018.

Importante! Embora a legislação previdenciária não trate sobre a aposentadoria para pessoas trans, há uma série de avanços relacionados a este assunto.

Na sequência, você vai conferir qual foi a decisão exata do STF em 2018, entre outros progressos que dizem respeito aos direitos de pessoas trans.

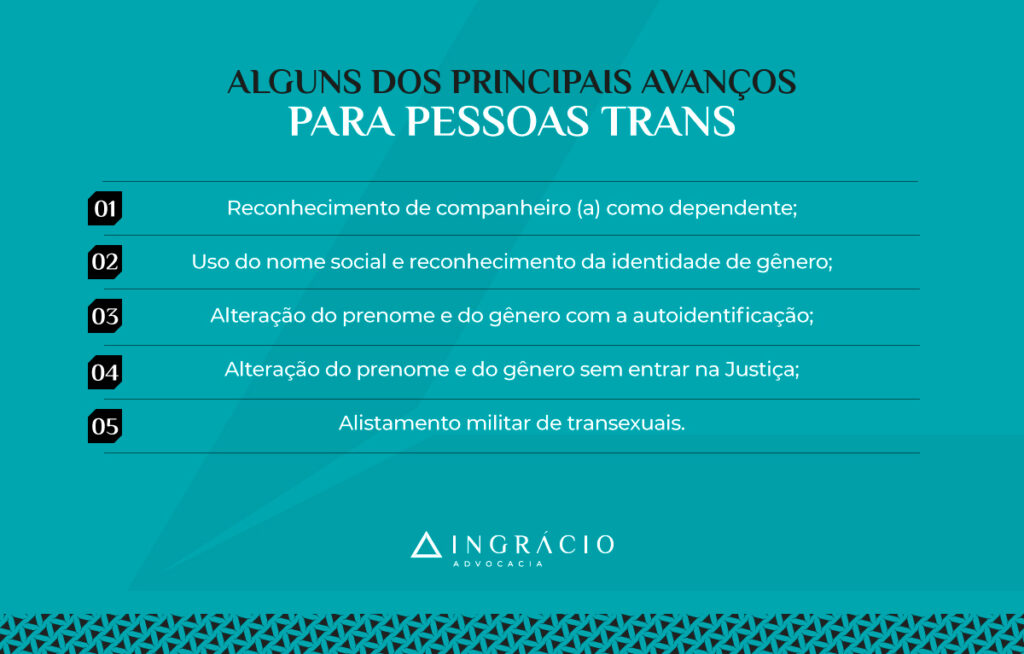

Quais os principais avanços para pessoas trans?

Confira cinco dos principais avanços para pessoas trans. São avanços que influenciam diretamente na segurança dos direitos previdenciários dessa população. Veja:

Reconhecimento de companheiro (a) como dependente;

Uso do nome social e reconhecimento da identidade de gênero;

Alteração do prenome e do gênero com a autoidentificação;

Alteração do prenome e do gênero sem entrar na Justiça;

Alistamento militar de transexuais.

1) Reconhecimento de companheiro (a) como dependente

As pessoas trans têm o direito de reconhecer seus companheiros ou companheiras como dependentes em caso de pensão por morte e auxílio-reclusão.

No início dos anos 2000, o MPF (Ministério Público Federal) propôs uma ação contra o INSS em Porto Alegre, buscando ampliar o rol de dependentes desses benefícios.

A decisão veio à tona em dezembro de 2001, por meio do julgamento da ação civil pública de número 2000.71.00.009347‐0, que depois foi reconhecida pelo STF.

2) Uso do nome social e reconhecimento da identidade de gênero

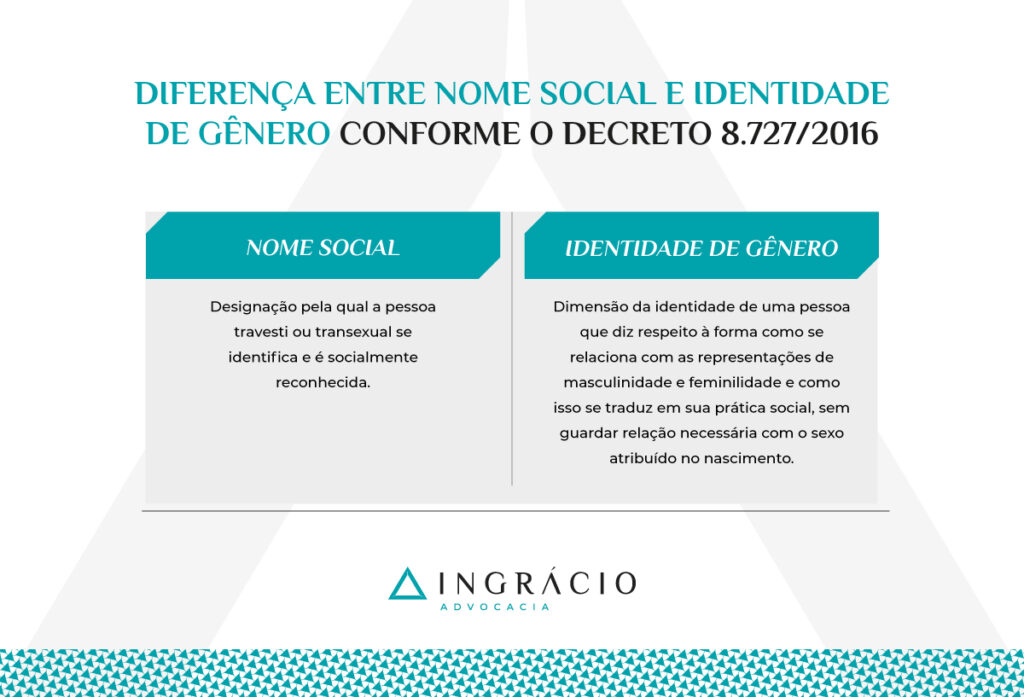

Em abril de 2016, a edição do decreto 8.727/2016reconheceu o uso do nome social e da identidade de gênero de pessoas travestis e transexuais na administração pública federal direta, autárquica e fundacional.

E como o INSS é uma autarquia federal, ele tem que cumprir o princípio da legalidade, sendo obrigado a alterar o nome das pessoas transexuais no CNIS (Cadastro Nacional de Informações Sociais) e em outros registros.

Confira o que diz os artigos primeiro, segundo e terceiro do decreto 8.727/16:

Art. 1º

Art. 2º

Art. 3º

Este Decreto dispõe sobre o uso do nome social e o reconhecimento da identidade de gênero de pessoas travestis ou transexuais no âmbito da administração pública federal direta, autárquica e fundacional (…).

Os órgãos e as entidades da administração pública federal direta, autárquica e fundacional, em seus atos e procedimentos, deverão adotar o nome social da pessoa travesti ou transexual, de acordo com seu requerimento e com o disposto neste Decreto. Parágrafo único. É vedado o uso de expressões pejorativas e discriminatórias para referir-se a pessoas travestis ou transexuais.

Os registros dos sistemas de informação, de cadastros, de programas, de serviços, de fichas, de formulários, de prontuários e congêneres dos órgãos e das entidades da administração pública federal direta, autárquica e fundacional deverão conter o campo “nome social” em destaque, acompanhado do nome civil, que será utilizado apenas para fins administrativos internos.

3) Alteração do prenome e do gênero com a autoidentificação

Outro avanço é a possibilidade de a pessoa trans mudar seu primeiro nome e gênero sem a necessidade de redesignação/readequação sexual, ou de tratamentos hormonais.

Melhor dizendo, sem a necessiade da mudança de sexo (sexo biológico) com qualquer intervenção cirúrgica ou com a transgenitalização.

Foi no julgamento desta ação que o Supremo entendeu a autoidentificação como um direito fundamental ao desenvolvimento da personalidade, o direito à honra e à dignidade.

Portanto, se você é uma pessoa trans, saiba que a sua autoidentificação também compreende os seus direitos previdenciários, incluindo o direito a uma aposentadoria.

Só que para isso será necessário você alterar seu prenome (primeiro nome) e gênero em um cartório de registro civil de pessoas naturais.

4) Alteração do prenome e do gênero sem entrar na Justiça

Se você é uma mulher ou homem transexual que ainda não alterou seu prenome e gênero e pretende se aposentar, é possível fazer essa alteração sem entrar na Justiça.

De forma célere e sem burocracias, o cartório procurado deverá averbar/registrar seu prenome e gênero de acordo com o gênero que você mesmo se identifica.

Não há a necessidade de judicializar essa questão, a não ser que os registros civis se neguem a alterar seu prenome e gênero.

Atenção! Além de os requisitos serem outros, a retificação de nome gênero para menores de 18 anos deve ser feita exclusivamente pela via judicial.

Em hipóteses como essas, busque o auxílio de um especialista, porque você precisará que, além da alteração no registro civil, seus documentos também sejam retificados/corrigidos quando for solicitar sua aposentadoria.

Saiba! O artigo 56 da lei 14.382/2022 reforça a alteração do prenome independentemente de decisão judicial. Confira o que diz este artigo.

A pessoa registrada poderá, após ter atingido a maioridade civil, requerer pessoalmente e imotivadamente a alteração de seu prenome, independentemente de decisão judicial, e a alteração será averbada e publicada em meio eletrônico. (…)

5) Alistamento militar de transexuais

Mais um avanço, no sentido de haver uma resposta efetiva sobre o assunto, é o alistamento militar de pessoas transexuais.

A ideia deste ofício era compreender quais procedimentos adotar no alistamento militar em relação a uma pessoa trans que já mudou de nome e gênero nos documentos.

Homem trans que alterou seus documentos antes dos 18 anos de idade: deve se apresentar ao serviço militar, podendo ser recrutado;

Homem trans que alterou seus documentos com 18 anos de idade: deve se apresentar ao serviço militar em até 30 dias após a mudança oficial, podendo ser recrutado;

Homem trans que alterou seus documentos entre os 19 e os 45 anos de idade: deve se apresentar ao serviço militar em até 30 dias após a mudança oficial para entrar no cadastro de reservista e, em caso de guerra, será convocado;

Homem trans que alterou seus documentos após os 45 anos de idade: não é obrigado a fazer o alistamento militar;

Mulher trans que alterou seus documentos antes dos 18 anos de idade: não é necessário se apresentar às Forças Armadas.

Importante! Assim como acontece com quem é cisgênero, a pessoa trans que serviu no Exército pode utilizar esse período para aumentar seu tempo de contribuição no INSS.

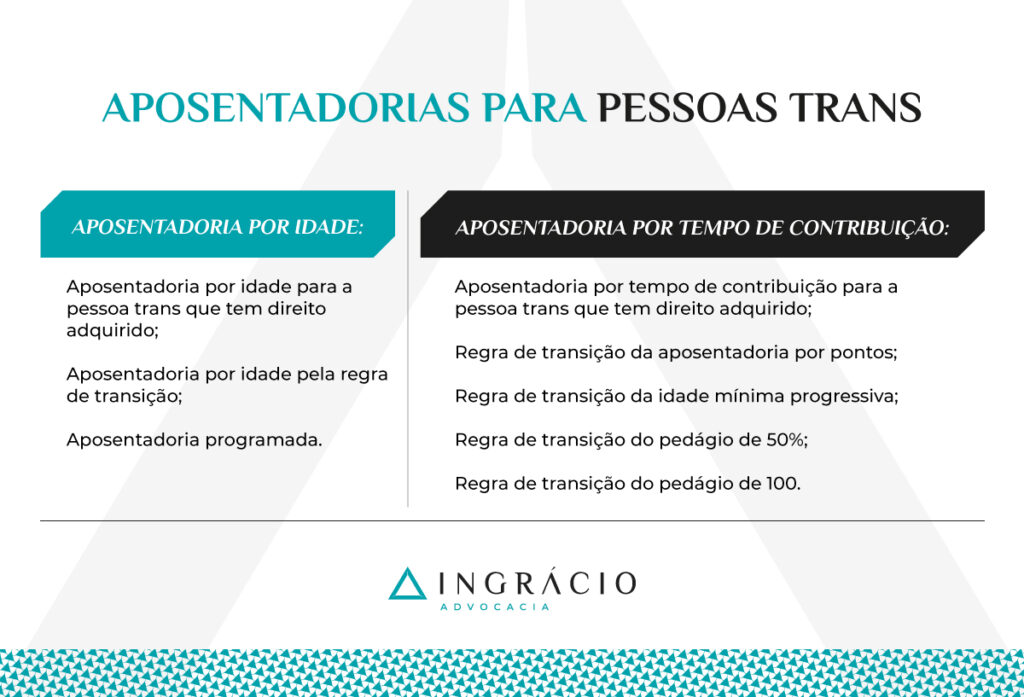

Quais são os tipos de aposentadoria para pessoas trans?

Se você é trans e cumpre os requisitos conforme o seu gênero – homem ou mulher – em uma regra de aposentadoria binária, pode solicitar sua aposentadoria ao INSS.

Embora a legislação previdenciária não estabeleça regras específicas para pessoas trans, você pode se aposentar mediante a apresentação da documentação comprobatória da sua identidade de gênero voluntariamente autopercebida no registro civil.

Mas, além da alteração do seu nome e gênero no registro civil, seus outros documentos também precisarão estar corrigidos quando for dar entrada na sua aposentadoria.

Na sequência, confira as aposentadorias que têm regras distintas para homens e mulheres e, consequentemente, para as pessoas trans que se encaixam em um destes dois gêneros:

Aposentadoria por idade:

Aposentadoria por idade para a pessoa trans que tem direito adquirido;

Aposentadoria por idade pela regra de transição;

Aposentadoria programada.

Aposentadoria por tempo de contribuição:

Aposentadoria por tempo de contribuição para a pessoa trans que tem direito adquirido;

Aposentadoria por idade para a pessoa trans que tem direito adquirido;

Aposentadoria por idade pela regra de transição;

Aposentadoria programada.

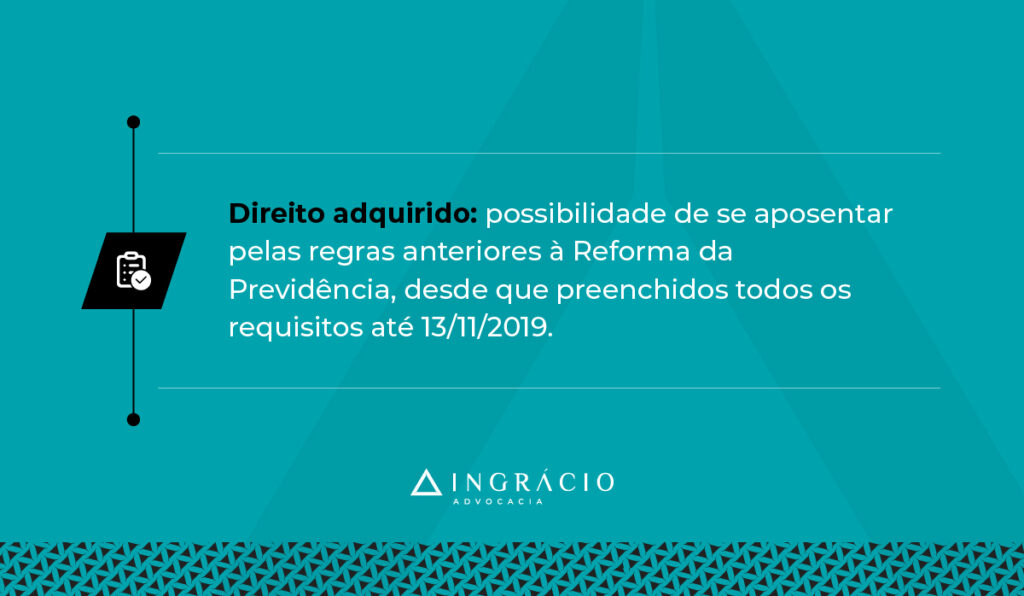

1) Aposentadoria por idade para a pessoa trans que tem direito adquirido

Se você é uma pessoa trans que cumpriu os requisitos abaixo antes da Reforma da Previdência (antes de 13/11/2019), então pode ter direito adquirido à aposentadoria por idade.

Requisitos da aposentadoria por idade para a mulher trans que tem direito adquirido:

Idade: 60 anos de idade;

Carência: 180 meses (15 anos);

Tempo de contribuição: não exige.

Requisitos da aposentadoria por idade para o homem trans que tem direito adquirido:

Idade: 65 anos de idade;

Carência: 180 meses (15 anos);

Tempo de contribuição: não exige.

Perceba que, nesta hipótese, por exemplo, se o seu sexo biológico é o de mulher, mas você se autoidentifica como um homem trans, terá que se aposentar por esta regra aos 65 anos.

Em comparação com o seu sexo biológico, se aposentará 5 anos mais tarde.

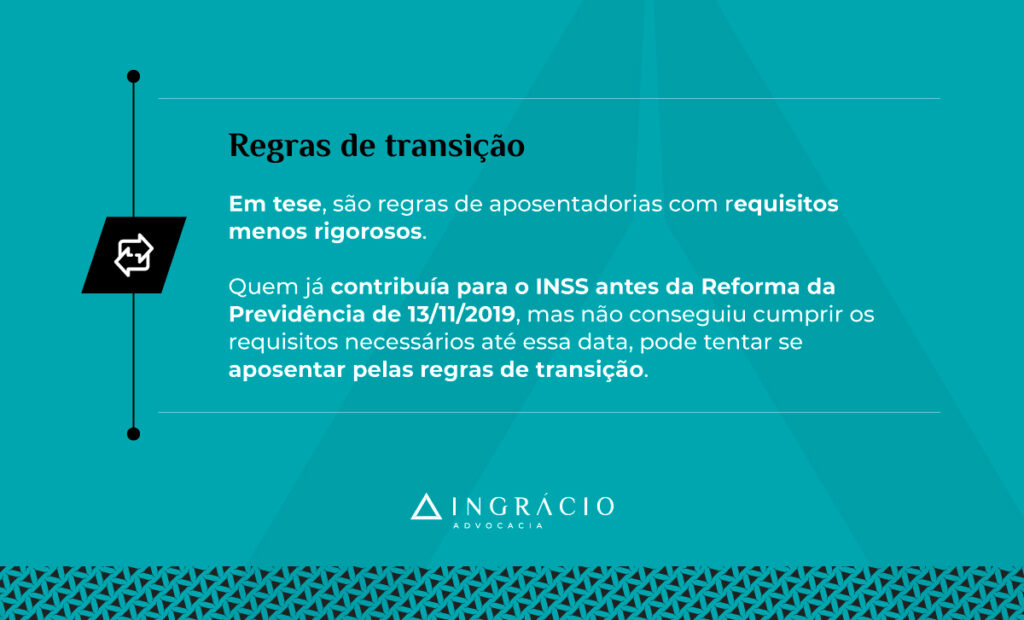

2) Aposentadoria por idade pela regra de transição

Se você é uma pessoa trans que já contribuía para o INSS, mas não cumpriu os requisitos abaixo até a Reforma da Previdência (13/11/2019), pode ter direito à aposentadoria por idade pela regra de transição.

Requisitos da aposentadoria por idade para a mulher trans pela regra de transição:

Idade: 62 anos de idade;

Carência: 180 meses (15 anos);

Tempo de contribuição: 15 anos de tempo.

Requisitos da aposentadoria por idade para o homem trans pela regra de transição:

Idade: 65 anos de idade;

Carência: 180 meses (15 anos);

Tempo de contribuição: 15 anos de tempo.

Já nesta situação, por exemplo, se o seu sexo biológico é o de um homem, mas você se autoidentifica como mulher trans, poderá se aposentar com 62 anos de idade.

Em comparação com o seu sexo biológico, poderá se aposentar três anos mais cedo.

3) Aposentadoria programada

Por fim, se você é uma pessoa trans que começou a contribuir para o INSS só depois da Reforma da Previdência (13/11/2019), pode ter direito à aposentadoria programada.

Requisitos da aposentadoria programa para a mulher trans:

Idade: 62 anos de idade;

Carência: 180 meses (15 anos);

Tempo de contribuição: 15 anos de contribuição.

Requisitos da aposentadoria programada para o homem trans:

Idade: 65 anos de idade;

Carência: 180 meses (15 anos);

Tempo de contribuição: 20 anos de contribuição.

Nesta alternativa, se o seu sexo biológico é o de um homem, mas você se autoidentifica como uma mulher trans, poderá se aposentar com 62 anos de idade e 15 de contribuição.

Em comparação com o seu sexo biológico, poderá se aposentar com três anos menos de idade e com cinco anos menos de contribuição.

Com a entrada em vigor da Reforma da Previdência de 13 de novembro de 2019, a aposentadoria por tempo de contribuição não deixou de existir.

Quem tem direito adquirido, pode tentar se aposentar com os requisitos exigidos na aposentadoria por tempo de contribuição antes da Reforma.

Quem não tem direito adquirido, pode tentar se aposentar por alguma das regras de transição da aposentadoria por tempo de contribuição que surgiram com a Reforma.

Aposentadoria por tempo de contribuição para a pessoa trans que tem direito adquirido (cumpriu os requisitos até 13/11/2019);

Regra de transição da aposentadoria por pontos;

Regra de transição da idade mínima progressiva;

Regra de transição do pedágio de 50%;

Regra de transição do pedágio de 100%.

1) Aposentadoria por tempo de contribuição para a pessoa trans que tem direito adquirido (cumpriu os requisitos até 13/11/2019)

Se você é uma pessoa trans que cumpriu os requisitos abaixo antes da Reforma da Previdência (antes de 13/11/2019), pode ter direito adquirido à aposentadoria por tempo de contribuição.

Requisitos da aposentadoria por tempo de contribuição para a mulher trans que tem direito adquirido:

Idade: não exige;

Carência: 180 meses (15 anos);

Tempo de contribuição: 30 anos de tempo.

Requisitos da aposentadoria por tempo de contribuição para o homem trans que tem direito adquirido:

Lembre-se que as regras de transição são regras com requisitos em tese mais brandos, válidos para quem já contribuía para o INSS antes da Reforma, mas que não conseguiu se aposentar até 13/11/2019.

Requisitos da regra de transição da aposentadoria por pontos para a mulher trans:

Idade: não exige;

Carência: 180 meses (15 anos);

Tempo de contribuição: 30 anos de tempo;

Pontuação: 91 pontos em 2024.

Requisitos da regra de transição da aposentadoria por pontos para o homem trans:

Idade: não exige;

Carência: 180 meses (15 anos);

Tempo de contribuição: 35 anos de tempo;

Pontuação: 101 pontos em 2024.

Entenda! A pontuação é a soma da sua idade + seu tempo de contribuição. Só que essa pontuação não é fixa. Você deve observar o aumento da pontuação exigida em cada ano.

Ano

Pontos (mulheres)

Pontos (homens)

2019

86

96

2020

87

97

2021

88

98

2022

89

99

2023

90

100

2024

91

101

2025

92

102

2026

93

103

2027

94

104

2028

95

105 (limite)

2029

96

105

2030

97

105

2031

98

105

2032

99

105

2033

100 (limite)

105

2034

100

105

…

100

105

Em caso de dúvida, converse com o seu advogado especialista em direito previdenciário e que esteja apto para lidar com a aposentadoria de pessoas trans.

Se você é uma pessoa trans, confira os requisitos desta alternativa logo abaixo.

Requisitos da regra de transição da idade mínima progressiva para a mulher trans:

Idade: 58 anos e 6 meses de idade em 2024;

Carência: 180 meses (15 anos);

Tempo de contribuição: 30 anos de tempo.

Requisitos da regra de transição da idade mínima progressiva para o homem trans:

Idade: 63 anos e 6 meses de idade em 2024;

Carência: 180 meses (15 anos);

Tempo de contribuição: 35 anos de tempo.

Entenda! A idade progressiva não é fixa, e sim aumenta seis meses por ano.

Se você pretende se aposentar por esta regra, preste atenção na idade exigida anos após ano. Confira a tabela abaixo:

Ano

Idade para as mulheres

Idade para os homens

2019

56 anos

61 anos

2020

56 anos e 6 meses

61 anos e 6 meses

2021

57 anos

62 anos

2022

57 anos e 6 meses

62 anos e 6 meses

2023

58 anos

63 anos

2024

58 anos e 6 meses

63 anos e 6 meses

2025

59 anos

64 anos

2026

59 anos e 6 meses

64 anos e 6 meses

2027

60 anos

65 anos

2028

60 anos e 6 meses

65 anos

2029

61 anos

65 anos

2030

61 anos e 6 meses

65 anos

2031

62 anos

65 anos

E como disse anteriormente, converse com o seu advogado especialista em direito previdenciário em caso de qualquer dúvida.

Prefira um profissional que saiba lidar com a aposentadoria de pessoas trans.

4) Regra de transição do pedágio de 50%

Mais uma saída para a pessoa trans que não tem direito adquirido à aposentadoria por tempo de contribuição pode ser a regra de transição do pedágio de 50%.

O pedágio de 50% é um tempo adicional que você precisa contribuir para o INSS. Ele é a metade do tempo que faltava para você atingir 30/35 anos de contribuição.

Só que essa regra só é possível para a mulher trans que tinha pelo menos 28 anos e 1 dia de contribuição até 13/11/2019, e para o homem trans que tinha no mínimo 33 anos e 1 dia.

Se você se enquadra nesta alternativa, acompanhe os requisitos desta regra de pedágio.

Requisitos da regra de transição do pedágio de 50% para a mulher trans:

Idade: não exige;

Carência: 180 meses (15 anos);

Tempo de contribuição: 30 anos de tempo;

Pedágio: metade do tempo que faltava para atingir 30 anos de contribuição na data da Reforma da Previdência (13/11/2019).

Requisitos da regra de transição do pedágio de 50% para o homem trans:

Idade: não exige;

Carência: 180 meses (15 anos);

Tempo de contribuição: 35 anos de tempo;

Pedágio: metade do tempo que faltava para atingir 35 anos de contribuição na data da Reforma da Previdência (13/11/2019).

5) Regra de transição do pedágio de 100%

Por fim, outra possibilidade para a pessoa trans que não tem direito adquirido à aposentadoria por tempo de contribuição é a regra de transição do pedágio de 100%.

Assim como o pedágio de 50%, o pedágio de 100% também é um tempo adicional que você precisa contribuir para o INSS.

Ele é o dobro do tempo que faltava para você atingir 30/35 anos de contribuição na data da Reforma da Previdência (13/11/2019).

Avalie se os requisitos desta regra de pedágio se encaixam à sua situação.

Requisitos da regra de transição do pedágio de 100% para a mulher trans:

Idade: 57 anos;

Carência: 180 meses (15 anos);

Tempo de contribuição: 30 anos de tempo;

Pedágio: o dobro do tempo que faltava para atingir 30 anos de contribuição na data da Reforma da Previdência (13/11/2019).

Requisitos da regra de transição do pedágio de 100% para o homem trans:

Idade: 60 anos;

Carência: 180 meses (15 anos);

Tempo de contribuição: 35 anos de tempo;

Pedágio: o dobro do tempo que faltava para atingir 35 anos de contribuição na data da Reforma da Previdência (13/11/2019).

Atenção! As regras listadas acima são apenas algumas das regras de aposentadoria que fazem essa distinção binária, exigindo requisitos diferentes para homens e mulheres.

Uma regra que não exige requisitos diferentes para homens e mulheres é a regra da aposentadoria especial por insalubridade ou periculosidade, possível para as pessoas trans que trabalharam expostas a agentes nocivos, insalubres e/ou perigosos.

Quais são os requisitos para a pessoa trans se aposentar?

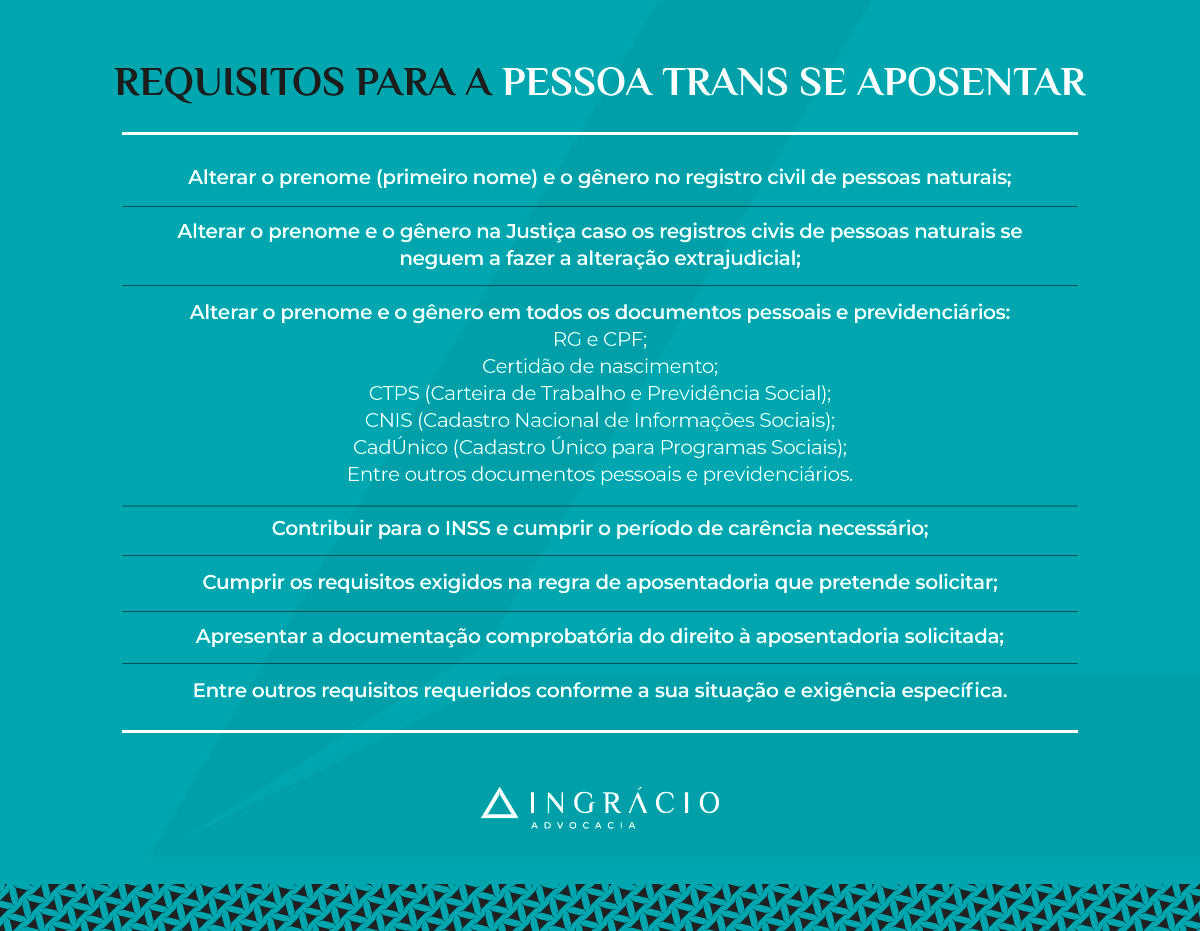

Confira a lista com alguns requisitos para a pessoa trans se aposentar:

Alterar o prenome (primeiro nome) e o gênero no registro civil de pessoas naturais;

Alterar o prenome e o gênero na Justiça caso os registros civis de pessoas naturais se neguem a fazer a alteração extrajudicial;

Alterar o prenome e o gênero em todos os documentos pessoais e previdenciários:

RG e CPF;

Certidão de nascimento;

CTPS (Carteira de Trabalho e Previdência Social);

CNIS (Cadastro Nacional de Informações Sociais);

CadÚnico (Cadastro Único para Programas Sociais);

Entre outros documentos pessoais e previdenciários.

Contribuir para o INSS e cumprir o período de carência necessário;

Cumprir os requisitos exigidos na regra de aposentadoria que pretende solicitar;

Apresentar a documentação comprobatória do direito à aposentadoria solicitada;

Entre outros requisitos requeridos conforme a sua situação e exigência específica.

Entenda! Se você quer estar bem preparado e orientado quando for solicitar sua aposentadoria, faça um planejamento previdenciário com um advogado especialista.

E se o INSS negar a aposentadoria da pessoa trans?

Se o INSS negar sua aposentadoria como pessoa trans, mesmo você já tendo feito a alteração do seu prenome e gênero em todos os seus documentos, faça o seguinte:

Recurso administrativo: entre com um recurso administrativo no prazo de 30 dias – prazo que iniciará a contagem após o INSS negar/indeferir sua aposentadoria; e/ou

Por mais que a legislação previdenciária não tenha qualquer regra específica para a aposentadoria de pessoas trans, não desista dos seus direitos.

Busque o auxílio de um advogado previdenciário e, junto com este profissional, corra atrás da sua aposentadoria no INSS.

Quais são os direitos das pessoas trans?

Além dos principais avanços para pessoas trans, também é importante ressaltar algumas garantias asseguradas, que têm relação com os direitos previdenciários dessa população.

Assim como os casais heterossexuais, os casais homoafetivos e transexuais têm o direito de construir suas próprias famílias independentemente de gênero e sexualidade.

Saiba! Em 2013, o CNJ (Conselho Nacional de Justiça) aprovou a resolução 175/2013.

Essa resolução afirma que as autoridades competentes não podem se recusar a:

celebrar casamento civil;

converter união estável em casamento entre pessoas do mesmo sexo.

Entenda! Uma pessoa trans pode ter uma união estável e casamento heteronormativo, pois a transexualidade não se confunde com a homossexualidade.

Direito à pensão por morte e ao auxílio-reclusão

Seguindo o embalo de direitos, vale lembrar que a ação civil pública 200.71.00.009347-0 impulsionou a edição da Instrução Normativa 25/2000 do INSS.

Essa Portaria estendeu a possibilidade da pensão por morte e do auxílio-reclusão aos companheiros e companheiras homoafetivos, que passaram a integrar o rol de dependentes.

Direito ao salário-maternidade

Para encerrar esse tópico, outro direito garantido às pessoas trans é o salário-maternidade de 120 dias aos segurados do INSS, e não mais somente às seguradas.

A lei 12.873/2013 ampliou a possibilidade do salário-maternidade na lei 8.212/1991. Antes dessa ampliação, somente as seguradas recebiam o benefício.

Agora, qualquer pessoa que adota ou que obtém a guarda judicial de uma criança para fins de adoção, pode requerer a concessão do salário-maternidade na previdência.

Confira a redação do artigo 71-A e seu parágrafo primeiro na lei 8.212/1991:

Ao segurado ou segurada da Previdência Social que adotar ou obtiver guarda judicial para fins de adoção de criança é devido salário-maternidade pelo período de 120 (cento e vinte) dias. (Redação dada pela Lei nº 12.873, de 2013). Parágrafo primeiro. O salário-maternidade de que trata este artigo será pago diretamente pela Previdência Social.

Atenção! A legislação não concede salário-maternidade a mais de um segurado decorrente do mesmo processo de adoção ou guarda, ainda que cônjuges ou companheiros.

Como solicitar aposentadoria?

Você pode solicitar sua aposentadoria no site ou aplicativo Meu INSS.

Mas para isso, é crucial que tenha corrigido seu nome e gênero em todos os documentos pessoais e profissionais, e que tenha passado por uma consulta com um advogado previdenciário.

Depois que você consultar um profissional qualificado, poderá seguir o passo a passo abaixo para dar entrada na sua aposentadoria.

Passo 1

Com um computador ou celular conectado à internet, acesse o site ou aplicativo Meu INSS e clique em “Entrar com gov.br”.

(Fonte: Meu INSS)

Passo 2

Depois de clicar em “Entrar com gov.br”, digite o seu login e aperte em “Continuar”, insira sua senha e clique em “Entrar”.

(Fonte: Meu INSS)

Passo 3

Digite “Novo Pedido” na barra onde aparece uma lupa.

(Fonte: Meu INSS)

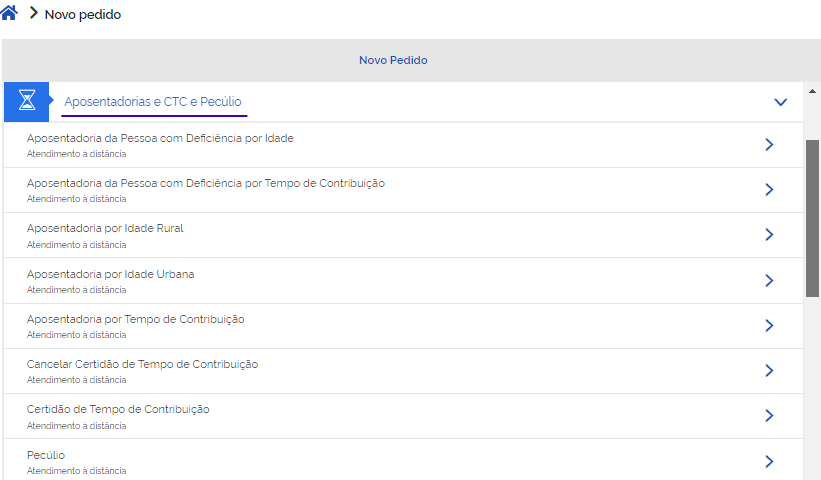

Passo 4

Clique em “Aposentadorias e CTC e Pecúlio”.

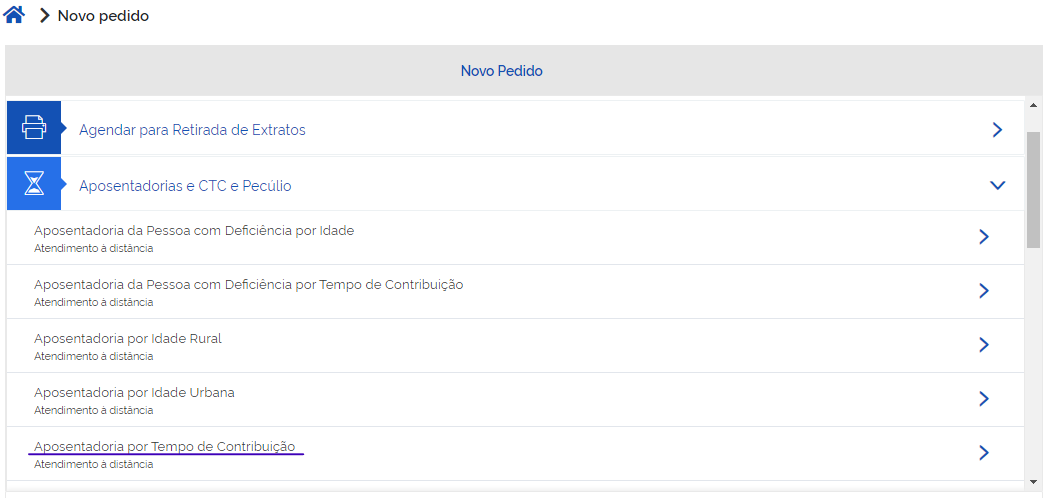

(Fonte: Meu INSS)

Passo 5

Solicite a aposentadoria desejada. Neste caso, solicitei a “Aposentadoria por Tempo de Contribuição” para exemplificar.

(Fonte: Meu INSS)

Posteriormente, siga os demais passos solicitados pelo Meu INSS.

Tais como a correção dos seus dados de contato, uma agência da previdência e o envio dos seus documentos.

Perguntas frequentes sobre aposentadoria para pessoas trans

Confira as respostas de algumas perguntas frequentes sobre a aposentadoria para pessoas trans.

Mulheres transexuais podem se aposentar mais cedo?

As mulheres transexuais podem se aposentar mais cedo se fizerem a retificação do nome e gênero no registro civil de pessoas naturais e em todos os documentos.

Além disso, também será necessário que a mulher transsexual tenha cumprido todos os requisitos exigidos na regra de aposentadoria pela qual pretende se aposentar.

Transexual pode se aposentar de acordo com o sexo que se identifica?

O transexual pode se aposentar de acordo com o sexo que se identifica se fizer a autoidenficiação de gênero em um registro civil e corrigir todos os seus documentos.

É necessário atualizar documentos previdenciários após a mudança de identidade de gênero?

Sim! É necessário atualizar todos os documentos previdenciários e até pessoais após a identificação do gênero oposto ao biológico, do nascimento.

Quem tem nome em cadastro de restrição de crédito (SPC e Serasa) pode mudar de nome e/ou gênero no Cartório de Registro Civil?

Sim! Não é mais um requisito estar sem débitos/protestos para mudar de nome.

Mas você terá que apresentar certidão dos tabelionatos de protestos, do local onde reside, relativa aos últimos cinco anos.

Quem tem antecedentes criminais pode mudar de nome e/ou gênero no Cartório de Registro Civil?

Sim! Desde que sejam apresentadas as certidões cíveis e criminais do local onde você reside, relativa aos últimos cinco anos, assim como a certidão de execução criminal.

Posso mudar de nome e/ou gênero no Cartório de Registro Civil sem laudo médico e/ou psicológico?

Sim! Não é mais um requisito ter documentação médica/psicológica para mudar de nome e/ou gênero.

Também, não é necessário você ter se submetido à cirurgia de redesignação sexual e/ou tratamento hormonal para mudar de nome e/ou gênero.

Conclusão

Embora a legislação previdenciária e outras leis desta área do direito não abordem especificamente a aposentadoria para pessoas trans, quem é trans pode se aposentar.

Em uma situação como essa, você pode solicitar sua aposentadoria após a alteração do seu prenome (primeiro nome) e gênero no registro civil e em todos os seus documentos, e após cumprir os requisitos exigidos na aposentadoria que pretende solicitar.

A retificação de nome pode ser feita a partir da identidade de gênero voluntariamente autopercebida, sem a necessidade de entrar com uma ação na Justiça.

Se você se reconhece como uma mulher ou homem trans, basta ir a um registro civil de pessoas naturais e solicitar a alteração do seu nome e gênero.

Além disso, como o INSS é uma autarquia federal, ele também tem a obrigação de alterar seus dados pessoais nos registros do sistema de informações previdenciárias.

Embora existam estudos que abordem, por exemplo, a conversibilidade do tempo de contribuição exercido em cada gênero ou a aposentadoria de acordo com o gênero presente na data do requerimento, nada disso está nas normas previdenciárias.

Enquanto uma regra específica não se concretiza, as pessoas trans têm que recorrer às alternativas existentes.

Gostou de ler este conteúdo e ficar por dentro de um tema tão atual?

Então compartilhe este artigo com todas as pessoas trans que você conhece.

Se depender do time da Ingrácio, ninguém fica sem direito previdenciário.

Pagar o INSS pode se tornar um verdadeiro quebra-cabeça se você não compreender o significado de cada plano de contribuição, valor e alíquota.

E isso pode ser ainda mais confuso se você for o responsável direto por pagar seu INSS. Seja como contribuinte individual (autônomo), MEI (Microempreendedor Individual), seja como segurado facultativo.

Mas, não entre em desespero! Estou aqui para ajudá-lo com essas informações.

Em breve, você entenderá que existem diferentes maneiras de contribuir, com alíquotas variando entre 5%, 11%, e 20%.

E que essas alíquotas dependem tanto da sua situação previdenciária como dos seus objetivos para quando for se aposentar.

Pronto para começar?

Siga cada etapa deste conteúdo para compreender os seguintes pontos:

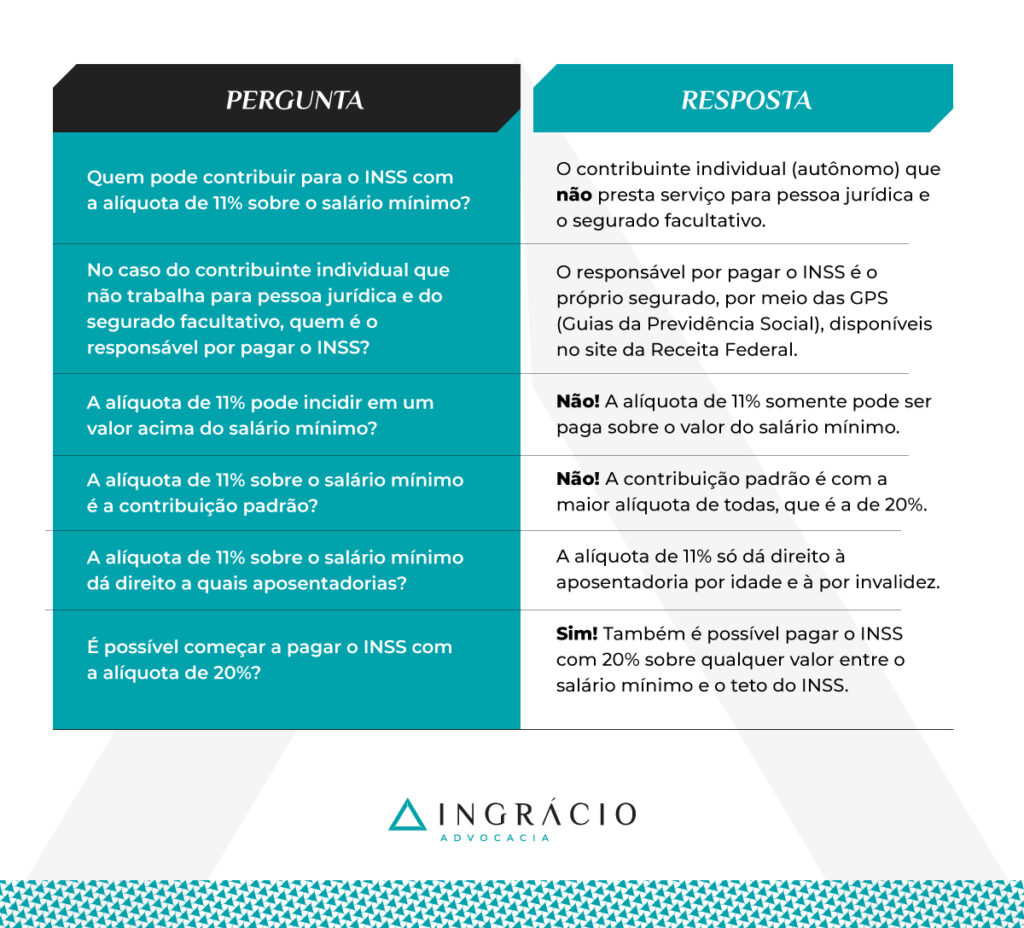

Quem deve pagar o INSS?

Deve pagar o INSS quem é segurado obrigatório.

Quem é segurado facultativo pode escolher pagar o INSS.

Contribuinte

Atividade remunerada?

Sobre quanto recolher?

Contribuinte individual (Obrigatório)

Sim!

Recolhe sobre o valor que recebe, devendo observar o salário mínimo e o teto do INSS.

Facultativo

Não!

Recolhe sobre quanto quiser, devendo observar o salário mínimo e o teto do INSS.

A grande diferença entre o segurado facultativo e o obrigatório é em relação à atividade remunerada que o obrigatório exerce, mas que o facultativo não exerce.

Conforme a legislação vigente, o contribuinte obrigatório tem o dever de pagar o INSS sobre a remuneração mensal que recebe.

Já o segurado facultativo tem a opção de escolher ou não pagar o INSS caso queira a segurança dos benefícios ofertados pela previdência social.

Ou seja, caso queira a segurança de receber uma aposentadoria, um auxílio ou salário-maternidade, por exemplo, quando precisar ou quando chegar o momento.

Atenção! O segurado facultativo não pode ser filiado ao RPPS (Regime Próprio de Previdência Social), como um servidor público do estado do Paraná, por exemplo.

Nos próximos tópicos, você vai descobrir com qual valor contribuir para o INSS e por meio de qual plano de contribuição, pois existem três planos diferentes.

Qual o valor da contribuição do INSS?

O valor da contribuição do INSS varia conforme cada plano de contribuição:

Plano Normal do INSS (20%): contribuinte individual (obrigatório) e facultativo;

Plano Simplificado do INSS (11%): contribuinte individual (obrigatório) e facultativo;

Baixa renda e MEI (5%): apenas facultativo de baixa renda e MEI.

Nos itens a seguir, confira como funciona cada um desses três planos.

Plano Normal do INSS (20%)

Pelo Plano Normal do INSS, com a alíquota de 20%, podem contribuir tanto o contribuinte individual (obrigatório) quanto o segurado facultativo.

Porém, quem se enquadra nesta categoria precisa prestar atenção em três pontos:

Para quem o serviço é prestado;

Se a remuneração do mês foi inferior ao salário mínimo; e

Se a remuneração do mês foi superior ao teto do INSS.

1) Para quem o serviço é prestado

O primeiro ponto é para o contribuinte individual que presta serviço para uma pessoa jurídica. Neste caso, a obrigação de pagar o INSS é da pessoa jurídica, e não do contribuinte.

A pessoa jurídica será responsável por descontar e pagar 11% (não 20%) da sua remuneração como contribuinte individual e repassá-la ao INSS.

2) Se a remuneração do mês foi inferior ao salário mínimo

O segundo ponto diz respeito à remuneração mensal inferior ao salário mínimo.

Se a sua remuneração do mês foi inferior ao salário mínimo, a obrigação da complementação será sua até atingir a contribuição referente a um salário mínimo.

Caso essa complementação não seja feita, o mês não contará para sua aposentadoria.

3) Se a remuneração do mês foi superior ao teto do INSS

Por fim, o terceiro ponto diz respeito a remunerações superiores ao teto do INSS.

Caso a remuneração exceda o teto, não será necessário continuar contribuindo.

Saiba! Em 2024, o teto do INSS é R$ 7.786,02 e o máximo que você precisa recolher por mês é R$ 1.557,20 (20% de R$ 7.786,02).

Geralmente, uma remuneração excede o teto quando existem múltiplas fontes pagadoras. Ou seja, quando você presta serviço para várias pessoas jurídicas.

Nessas situações, será necessário avisar as empresas/pessoas jurídicas para que elas não contribuam mais do que o necessário.

Confira a tabela com os códigos do INSS para quem contribui com a alíquota de 20%.

Código

Contribuinte

Frequência

1007

Contribuinte individual

Mensal

1104

Contribuinte individual

Trimestral

1406

Segurado facultativo

Mensal

1457

Segurado facultativo

Trimestral

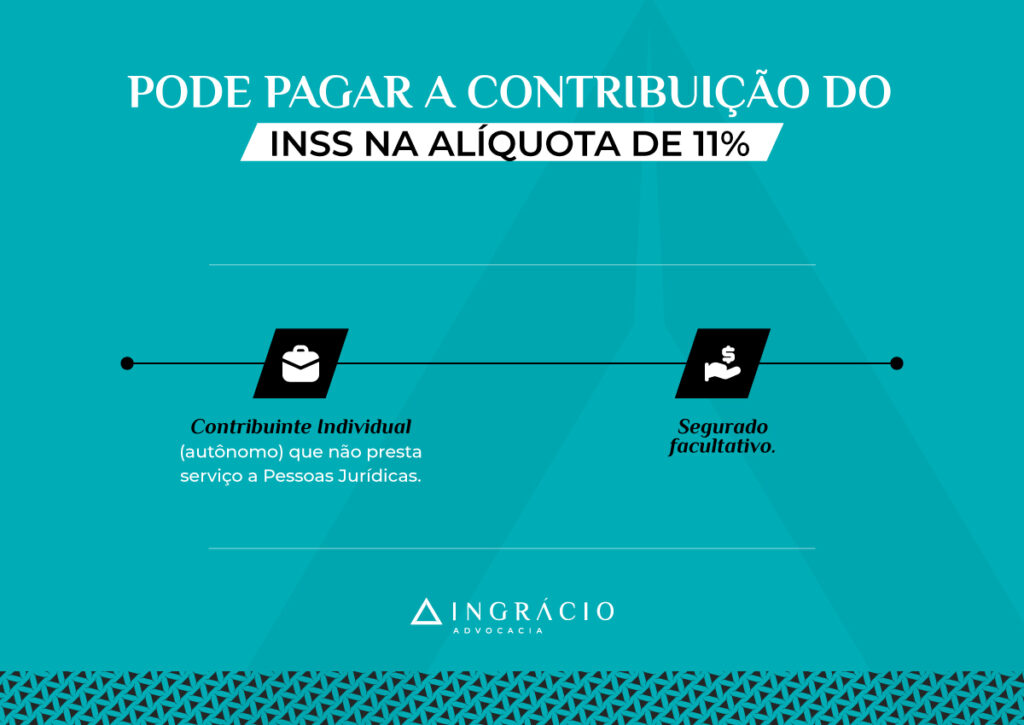

Plano Simplificado do INSS (11%)

Pelo Plano Simplificado do INSS, com a alíquota de 11%, podem contribuir tanto o contribuinte individual que não presta serviço para pessoa jurídica (segurado obrigatório) quanto o segurado facultativo.

Valor mínimo de contribuição (11% sobre o salário mínimo): R$ 155,32.

Vale reforçar que a alíquota de 11% serve para quem pretende a aposentadoria por idade, entre outros benefícios. A aposentadoria por tempo de contribuição é excluída do Plano Simplificado (11%).

1) Paguei o INSS com a alíquota de 11% e me arrependi

Se você quiser se aposentar por tempo de contribuição depois de contribuir para o INSS com a alíquota de 11% , isso só será possível após a complementação das contribuições.

Você pode complementar suas contribuições de 11%, pagando mais 9% sobre os valores contribuídos, para atingir a alíquota de 20%.

Importante! As guias de pagamento de complementação são acrescidas de juros e multa.

2) Já estou pagando a alíquota de 20%, posso começar a pagar a de 11%?

Sim! Se você é contribuinte individual ou segurado facultativo, pode começar a pagar 11% de INSS a qualquer momento ao invés de continuar pagando 20%.

Lembre-se, contudo, que a alíquota de 11% não conta para a aposentadoria por tempo de contribuição, ao menos que você faça a complementação com mais 9% para atingir 20%.

Confira a tabela com os códigos do INSS para quem contribui com a alíquota de 11%.

Nestas duas situações, tanto do facultativo de baixa renda quanto do MEI, o valor da contribuição do INSS será de 5% sobre o salário mínimo vigente.

Em 2024, como o salário mínimo é R$ 1.412,00, os 5% do mínimo equivalem a R$ 70,60.

Valor mínimo de contribuição (5% sobre o salário mínimo): R$ 70,60;

Saiba! A contribuição do MEI deve ser feita pelo DAS (Documento de Arrecadação do Simples Nacional). No DAS, o MEI precisa pagar sua contribuição e os tributos correspondentes à atividade que exerce: ISS (Imposto sobre Serviços) e/ou ICMS (Imposto sobre Circulação de Mercadorias e Serviços).

Isso porque quem contribui com as alíquotas de 5% e de 11% garante todos os benefícios do INSS, menos as aposentadorias por tempo de contribuição e a CTC (Certidão de Tempo de Contribuição).

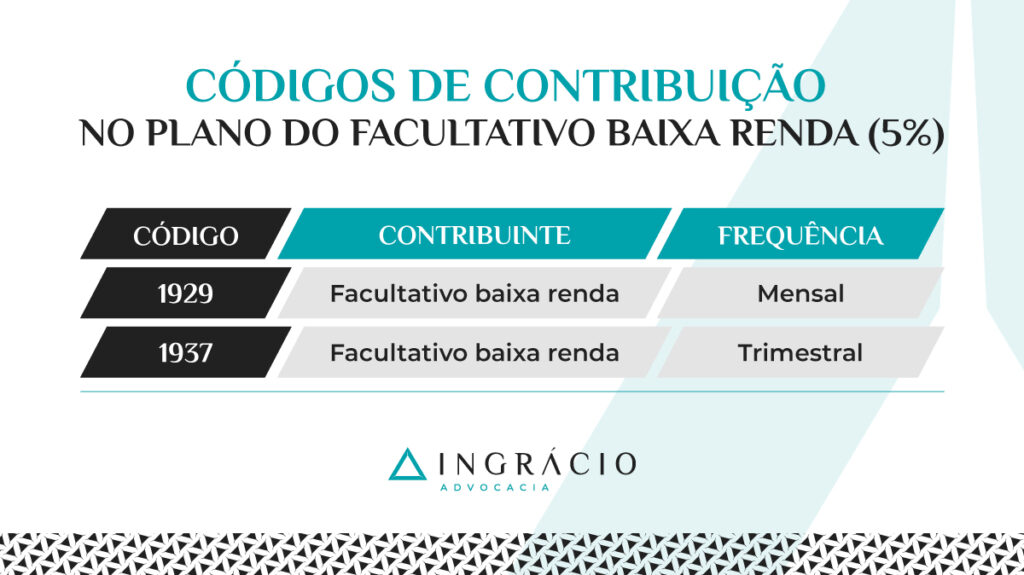

Confira a tabela com os códigos do INSS para quem contribui com a alíquota de 5%.

Código

Contribuinte

Frequência

1929

Facultativo baixa renda

Mensal

1937

Facultativo baixa renda

Trimestral

Confira a tabela com o código do INSS para o MEI complementar suas contribuições.

Código

Contribuinte

Frequência

1910

MEI – complementação

Mensal

Como escolher o melhor plano de contribuição?

A maneira ideal de escolher o melhor plano de contribuição é através do planejamento previdenciáriofeito por um advogado especialista nesta área jurídica.

Por meio da elaboração do seu planejamento específico, um profissional será capaz de compreender sua situação e objetivos, traçando o melhor caminho para seguir.

Dessa forma, você poderá realizar suas contribuições ao INSS no valor correto, sem pagar mais do que o necessário e, consequentemente, sem perder dinheiro por contribuir.

Além de ajudar a definir o melhor plano de contribuição, o planejamento previdenciário também oferece uma série de vantagens:

Identifica todos os benefícios aos quais você tem direito – incluindo as regras de transição implementadas pela Reforma da Previdência (13/11/2019);

Avalia a documentação que você já possui e orienta na busca por outros documentos importantes;

Analisa o custo-benefício de contribuir neste ou naquele plano;

Entre outras análises que podem influenciar na sua aposentadoria.

Quanto pagar de INSS sendo contribuinte individual?

Sendo contribuinte individual, você pode pagar 11% de INSS sobre o valor do salário mínimo ou 20% sobre o salário mínimo e o teto do INSS.

Caso pague com 11%, mas resolva pagar com 20%, terá que complementar suas contribuições pagas com 11%, com mais 9%, e arcar com os valores de juros e multa.

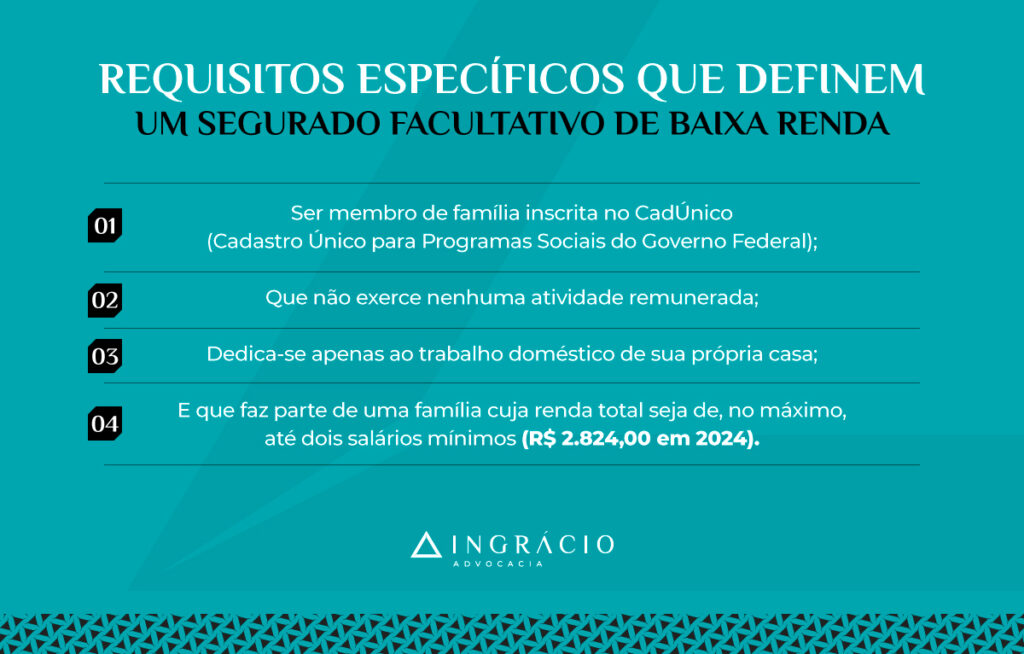

Quanto pagar de INSS sendo contribuinte facultativo?

Sendo contribuinte facultativo, você pode pagar 11% de INSS sobre o valor do salário mínimo ou 20% sobre o salário mínimo e o teto do INSS.

A alíquota de 5% sobre o salário mínimo apenas é possível para o segurado facultativo de baixa renda.

Nesta hipótese, o facultativo de baixa renda deverá comprovar a baixa renda mediante inscrição no CadÚnico, entre outros requisitos.

O que ocorre se você trocar a forma de contribuir?

Se você trocar a forma de contribuir, seja porque era empregado CLT e virou contribuinte individual, seja porque era facultativo e virou individual, entre outras possibilidades, deverá observar quem é o responsável por fazer suas contribuições ao INSS.

Nos tópicos abaixo, confira algumas possibilidades:

Era profissional celetista e virou contribuinte individual;

Era contribuinte individual e foi contratado por uma pessoa jurídica;

Era contribuinte facultativo e virou contribuinte individual;

Era contribuinte individual e virou facultativo.

Era profissional celetista e virou contribuinte individual

Se você era um empregado CLT, mas virou contribuinte individual (autônomo ou MEI), continuará obrigado a pagar suas contribuições.

Só que antes, como empregado CLT, era o seu empregador o responsável por recolher e repassar suas contribuições para o INSS.

Agora, contudo, como contribuinte individual que não presta serviço para pessoa jurídica, você é o responsável por preencher, emitir e pagar suas Guias da Previdência Social.

Era contribuinte individual e foi contratado por uma pessoa jurídica

Se você era contribuinte individual que não prestava serviço para pessoa jurídica, mas foi contratado por um empreendimento (pessoa jurídica), será o empregador o responsável por recolher e pagar suas contribuições ao INSS.

Era contribuinte facultativo e virou contribuinte individual

Se você era um contribuinte facultativo, mas virou contribuinte individual, MEI ou abriu empresa, tudo vai depender se está prestando serviços para uma pessoa física ou jurídica.

Caso esteja prestando serviços para uma pessoa física, basta preencher, emitir e pagar suas GPS (Guias da Previdência Social) que nem como quando era facultativo.

Só tome cuidado ao preencher suas guias com as informações/códigos corretos.

De outro modo, se você virou contribuinte individual e está prestando serviços para uma pessoa jurídica, será esta pessoa jurídica a responsável por recolher e pagar seu INSS.

Além do mais, vale ressaltar que se você era facultativo, e virou empregado CLT, o responsável por recolher e pagar suas contribuições para o INSS será seu empregador.

Era contribuinte individual e virou facultativo

Por fim, outra possibilidade é se você era um contribuinte individual que virou facultativo. Tais como, por exemplo:

Se você parou de trabalhar para começar a estudar;

Se você está desempregado no momento; ou

Se você virou dona ou dono de casa.

Nesta hipótese, você mesmo será o responsável por preencher, emitir e pagar suas GPS (Guias da Previdência Social) como segurado facultativo.

Conforme mencionei anteriormente, só preste atenção para preencher suas guias com as informações/códigos corretos.

Melhor do que ninguém, um profissional conseguirá orientá-lo de acordo com suas necessidades.

Pagamento mensal ou trimestral?

Depende! Se você é um contribuinte individual que não presta serviços para pessoas jurídicas ou um segurado facultativo, cabe a você escolher pagar suas contribuições de forma mensal ou trimestral.

Afinal de contas, nestes dois casos, o contribuinte individual e o segurado facultativo são os responsáveis diretos por suas próprias contribuições.

Caso você escolha pagar suas contribuições de forma mensal, terá que efetuar 12 contribuições por ano. Confira a tabela abaixo:

De outro modo, caso escolha pagar de forma trimestral, terá que efetuar quatro contribuições por ano.

Além disso, em cada contribuição trimestral (que são quatro por ano), é importante você saber que deverá pagar três meses seguidos de uma única vez.

Atenção! Quando o dia 15 cair em um final de semana ou feriado nacional, a data de vencimento do pagamento da sua guia será no primeiro dia útil subsequente.

Separei alguns pontos importantes para você observar no momento de preencher suas GPS (Guias da Previdência Social):

Insira o código mensal ou trimestral correto;

Insira a competência/mês ou as competências/meses exatos;

Se o pagamento for trimestral, o valor da sua contribuição deve ser referente a três meses – aliás, essa possibilidade só é cabível para quem contribui sobre o mínimo.

Atenção! Solicite o auxílio do seu advogado previdenciário se tiver dúvidas para preencher suas GPS (Guias da Previdência Social).

Lembre-se que a forma ideal de como escolher o melhor plano de contribuição é por meio do seu planejamento previdenciário feito por um advogado especialista.

Qual a diferença entre recolher em período trimestral e mensal?

A diferença entre recolher e pagar o INSS mensal e trimestral é em relação à frequência e à quantidade de pagamentos.

Enquanto o pagamento mensal é realizado mês a mês (em 12x), o trimestral é de três em três meses conforme os quatro trimestres civis (em 4x).

Nestes casos, a soma das suas contribuições será a mesma, ainda que a contribuição seja em periodicidades diferentes.

Por exemplo, com a alíquota de 20% sobre o salário mínimo (R$ 1.1412,00) na periodicidade mensal, o valor das suas contribuições será de R$ 282,40 por mês, o equivalente a R$ 3.388,80 durante os 12 meses de 2024.

De outro modo, se o pagamento com 20% sobre o salário mínimo for trimestral, o valor das suas contribuições a cada trimestre será de R$ 847,20, que também é equivalente a R$ 3.388,80 se somarmos os quatro trimestres de 2024.

Como e quanto pagar de INSS por GPS e carnê?

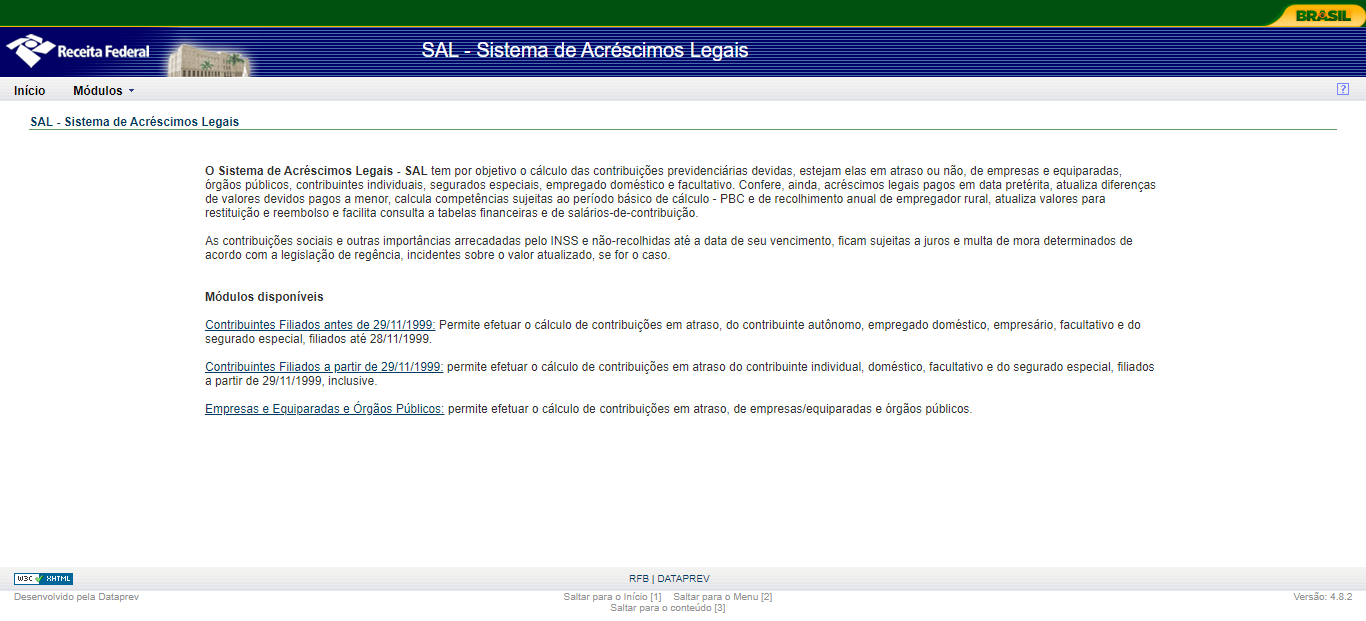

Enquanto a GPS (Guia da Previdência Social) pode ser preenchida e emitida pelo SAL (Sistema de Acréscimos Legais) da Receita Federal, os famosos carnês laranjas do INSS podem ser adquiridos em casas lotéricas e bancas de jornais.

Já o quanto pagar de INSS por GPS ou carnê vai depender do seu plano de contribuição.

Ou seja, se você aderiu ao Plano Normal (20%), ao Plano Simplificado (11%) ou ao Plano Baixa Renda e MEI (5%).

Plano

Contribuinte

Quanto pagar?

Sobre o salário mínimo

Plano Normal (20%)

Contribuinte individual e segurado facultativo

20% sobre qualquer valor entre o mínimo e o teto do INSS

20% de R$ 1.412,00 = R$ 282,40

Plano Simplificado (11%)

Contribuinte individual e segurado facultativo

11% sobre o mínimo

11% de R$ 1.412,00 = R$ 155,32

Plano Baixa Renda e MEI (5%)

Facultativo baixa renda e MEI

5% sobre o mínimo

5% de R$ 1.412,00 = R$ 70,60

Perguntas frequentes sobre quanto pagar de INSS?

Confira as respostas de algumas perguntas frequentes sobre quanto pagar de INSS.

Quanto pagar de INSS sendo empregado e trabalhador avulso?

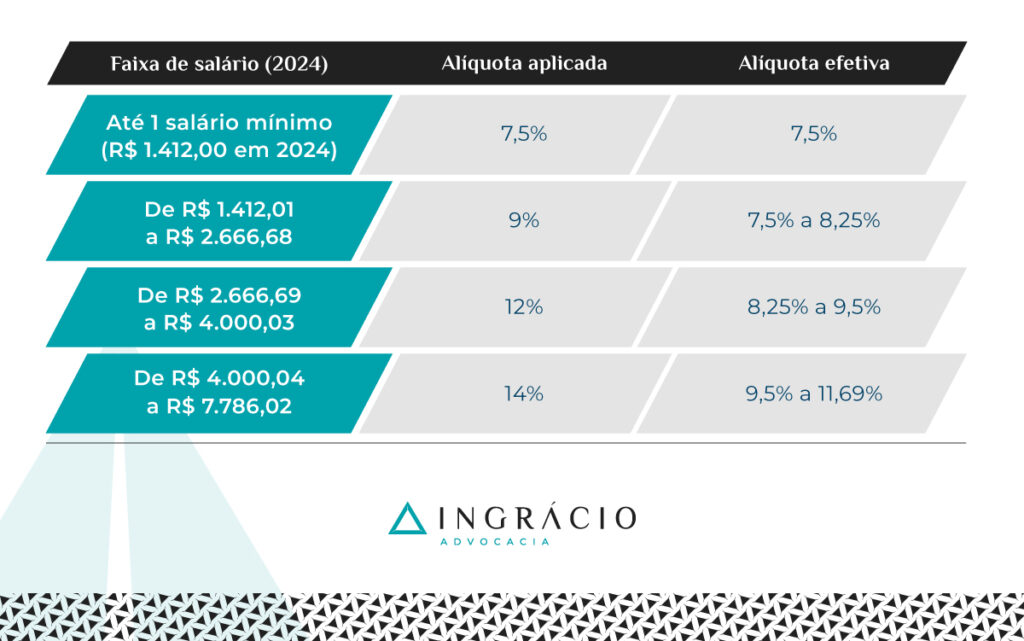

Sendo empregado CLT e trabalhador avulso, você deve pagar de INSS (segurado obrigatório) uma alíquota entre 7,5% e 14% sobre a remuneração que recebe.

Quem recebe até um salário mínimo (R$ 1.412,00 em 2024), paga 7,5% de INSS.

Quem recebe de 1.412,01 a R$ 2.666,68, paga até 9%. Quem recebe de R$ 2.666,69 a R$ 4.000,03 paga até 12%. E quem recebe de R$ 4.000,04 a R$ 7.786,02 paga até 14%.

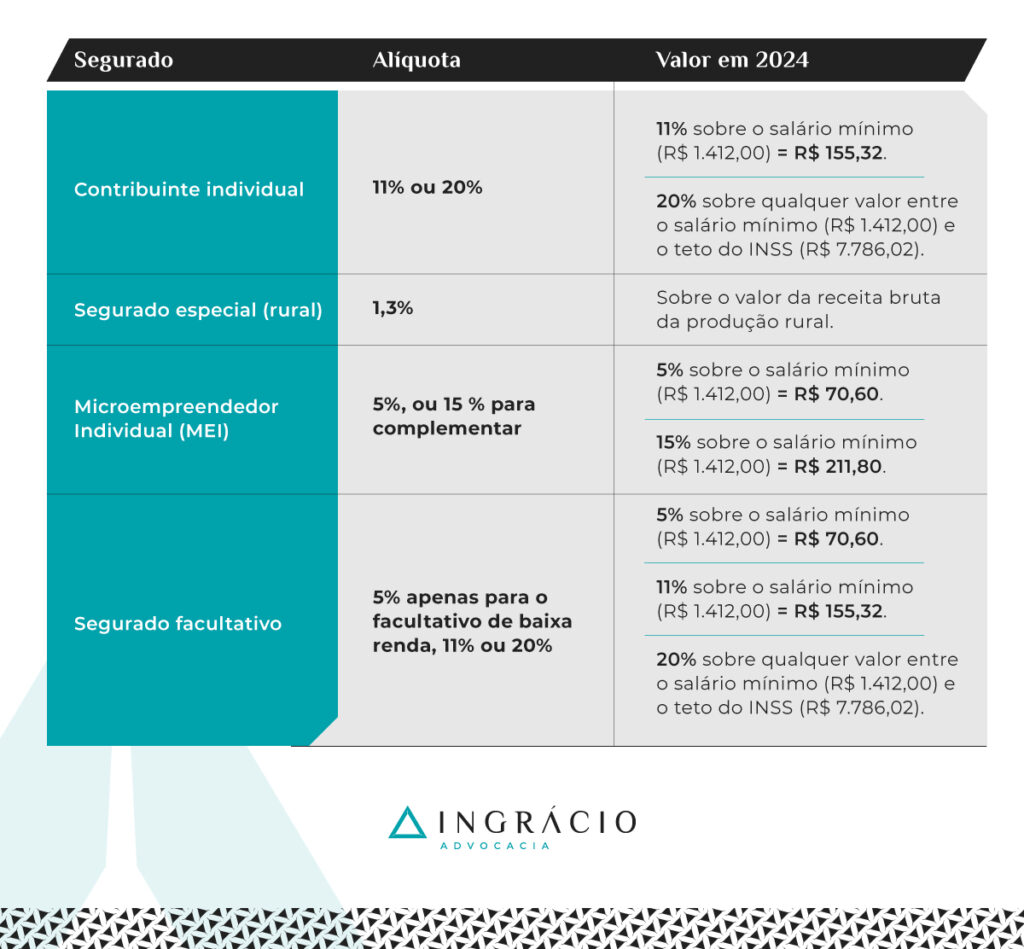

Quanto pagar de INSS sendo segurado especial?

Depende! Se você é, por exemplo, um segurado especial rural, o pagamento do INSS será de 1,3% sobre o valor da receita bruta da sua produção rural.

Paguei sobre a alíquota de 5% e me arrependi! E agora?

Se você pagou o INSS com a alíquota de 5% e se arrependeu, poderá começar a pagar o INSS com 11% ou 20%, dependendo do seu objetivo previdenciário.

Só que as contribuições de 5% já pagas, deverá complementá-las com mais 6% (para chegar em 11%) ou 15% (para chegar em 20%), além do pagamento de juros e multa.

Conclusão

Quem é o responsável direto por recolher e pagar suas próprias contribuições ao INSS descobriu, neste artigo, que existem três planos de contribuição.

O Plano Normal (20%), possível para o contribuinte individual e o segurado facultativo, é o mais completo de todos, porque pode gerar seu direito às aposentadorias por tempo de contribuição e à CTC (Certidão de Tempo de Contribuição).

Isso sem contar o direito aos demais benefícios previdenciários.

Já o Plano Simplificado (11%), como o próprio nome sugere, possível tanto para o contribuinte individual que não presta serviço para pessoa jurídica como para o segurado facultativo, é mais restrito.

Neste conteúdo, você aprendeu que o Plano Simplificado restringe o direito às aposentadorias por tempo de contribuição e à CTC, a não ser que você faça a complementação com mais 9% das contribuições feitas com 11%.

Por fim, o terceiro e último plano é o Plano Baixa Renda e MEI (5%), disponível apenas para quem cumpre os requisitos de um segurado facultativo de baixa renda ou é microempreendedor.

Para contribuir em qualquer dos três planos existentes, a maneira ideal é você buscar o seu planejamento previdenciário feito por um advogado especialista.

No seu planejamento específico, um profissional será capaz de compreender, exatamente, qual é sua situação e quais são seus objetivos, traçando o melhor caminho para você seguir.

Gostou de ler este conteúdo?

Não esqueça de preencher suas Guias da Previdência Social com as informações e os códigos corretos.

Espero que você tenha feito uma excelente leitura.

Se possível, compartilhe este texto com todos os seus amigos, familiares e conhecidos.

Acontece, contudo, que a aposentadoria por idade não é a única que existe.

No mundo previdenciário, há um leque de possibilidades – e isso tanto de regras de aposentadoria, principalmente depois da Reforma da Previdência, quanto de requisitos.

Neste artigo, portanto, você vai descobrir quem pode se aposentar com 53 anos de idade, quais são os requisitos exigidos em cada regra e muito mais.

Acompanhe os tópicos a seguir:

Como posso me aposentar com 53 anos?

Com 53 anos de idade, você pode se aposentar se tiver direito adquirido à:

aposentadoria por tempo de contribuição;

aposentadoria por pontos; e à

aposentadoria especial antes da Reforma da Previdência.

Da mesma forma, você também pode conseguir se aposentar com 53 anos de idade se tiver direito às regras de transição:

do pedágio de 50%; e

por pontos.

Nos próximos tópicos, acompanhe a explicação sobre o que é direito adquirido e entenda quem pode fazer jus a regras de transição.

O que é direito adquirido?

Direito adquirido significa que se você cumpriu os requisitos para ter acesso a determinado benefício não poderá perder esse direito caso haja mudança na legislação.

Se você completou todos os requisitos de alguma aposentadoria antes de a Reforma passar a valer, mas deixou para dar entrada no INSS só depois da Reforma, fique tranquilo.

Mesmo assim, você ainda tem a chance de se aposentar pelas regras antigas em 2024, porque seu direito foi adquirido antes das alterações normativas de 13/11/2019.

O que são as regras de transição?

As regras de transição são regras de aposentadoria com requisitos menos rigorosos.

Na previdência, essas regras se aplicam no caso do segurado que já contribuía para o INSS antes de uma mudança na lei, mas que não conseguiu cumprir todos os requisitos necessários antes da alteração da norma.

Agora que você já leu o que significa direito adquirido e o que são as regras de transição, chegou o momento de conhecer os requisitos das regras com as quais pode se aposentar aos 53 anos de idade.

Primeiro, confira as três possibilidades anteriores à Reforma da Previdência (direito adquirido).

Depois, acompanhe as duas regras de transição.

Vamos nessa? Continue fazendo uma boa leitura e lembre-se que, em caso de dúvidas, é importante contar com o auxílio de um advogado previdenciário.

Regras anteriores à Reforma da Previdência (direito adquirido)

Se você está com 53 anos de idade e completou os requisitos de alguma das regras abaixo antes da Reforma da Previdência (13/11/2019), provavelmente tem direito adquirido.

Aposentadoria por tempo de contribuição;

Aposentadoria por pontos;

Aposentadoria especial.

Aposentadoria por tempo de contribuição (antes da Reforma)

Portanto, se você está com 53 anos atualmente (2024), precisa ter fechado o tempo de contribuição e a carência até 13/11/2019.

Requisitos exigidos da mulher na aposentadoria por tempo de contribuição:

Tempo: 30 anos de tempo de contribuição;

Carência: 15 anos/180 meses de carência.

Vamos supor que você seja uma mulher com 53 anos de idade em 2024.

Em 2019, tinha 48 anos de idade. Neste caso, se começou a contribuir aos 18 anos sem nunca parar, somou os 30 anos de contribuição exigidos nesta regra em 2019.

Então, possivelmente conquistou seu direito adquirido à aposentadoria por tempo de contribuição até a data da Reforma.

Requisitos exigidos do homem na aposentadoria por tempo de contribuição:

Tempo: 35 anos de tempo de contribuição;

Carência: 15 anos/180 meses de carência.

Agora, contudo, vamos imaginar que você seja um homem com 53 anos de idade em 2024.

Em 2019, também tinha 48 anos de idade.

Nesta hipótese, se começou a contribuir aos 13 anos de idade – o que é viável principalmente para quem trabalhou na roça -, já somou os 35 anos de contribuição exigidos nesta regra em 2019.

Assim como a mulher, é bastante provável que você (homem) também tenha alcançado seu direito adquirido à aposentadoria por tempo de contribuição até a data da Reforma.

Aposentadoria por pontos (antes da Reforma)

Além da aposentadoria por tempo de contribuição, a por pontos antes da Reforma é outra alternativa para que você, com 53 anos de idade, consiga se aposentar.

Enquanto a aposentadoria por tempo de contribuição exige tempo de contribuição e carência, a por pontos antes da Reforma exige esses mesmo requisitos + uma pontuação.

Entenda! A pontuação é a soma da sua idade + seu tempo de contribuição.

Na sequência, confira todos os requisitos da aposentadoria por pontos.

Requisitos exigidos da mulher na aposentadoria por pontos:

Tempo: 30 anos de tempo de contribuição;

Carência: 15 anos/180 meses de carência;

Pontuação: 86 pontos (idade + tempo de contribuição).

Novamente, vamos supor que você seja uma mulher com 53 anos de idade em 2024.

Em 2019, você tinha 48 anos de idade e 30 de contribuição.

Se você somar seus 48 anos de idade mais seus 30 anos de contribuição, completou 78 pontos em 2019, faltando apenas 8 pontos para esta regra.

Nesta hipótese, você só conseguirá se aposentar pela regra dos pontos antes da Reforma se puder aumentar seu tempo de contribuição com um tempo adicional.

Mas tem que ser um tempo adicional exercido antes da Reforma. Pode ser um período de trabalho rural, como aluna-aprendiz, de trabalho no Exterior, entre outras possibilidades.

Vou falar melhor sobre as possibilidades de aumentar um tempo de contribuição mais adiante.

Requisitos exigidos do homem na aposentadoria por pontos:

Tempo: 35 anos de tempo de contribuição;

Carência: 15 anos/180 meses de carência;

Pontuação: 96 pontos (idade + tempo de contribuição).

De novo, vamos supor que você seja um homem com 53 anos de idade em 2024.

Em 2019, você tinha 48 anos de idade e 35 de contribuição.

Se você somar seus 48 anos de idade mais seus 35 anos de contribuição, completou 83 pontos em 2019, faltando o total de 13 pontos para a regra dos pontos antes da Reforma.

Nesta situação, somente conseguirá se aposentar pela regra dos pontos se aumentar seu tempo de contribuição com um período adicional que adiante sua aposentadoria.

Saiba! O grande diferencial da regra dos pontos antes da Reforma é ela ser uma aposentadoria integral, que não aplica o fator previdenciário.

Aposentadoria especial (antes da Reforma)

A terceira possibilidade para quem tem direito adquirido é a aposentadoria especial.

Nesta hipótese, você deverá ter trabalhado em uma atividade com exposição a agentes insalubres ou perigosos e/ou sob o risco de morte antes da Reforma da Previdência, por 15, 20 ou 25 anos.

Antes da Reforma (até 13/11/2019), a aposentadoria especial só exigia um tempo mínimo de atividade especial a ser cumprido conforme o risco da atividade, com os mesmos requisitos para mulheres e homens.

Requisitos da aposentadoria especial:

Idade: sem idade mínima;

Fator previdenciário: sem fator;

Atividade de alto risco: 15 anos;

Atividade de médio risco: 20 anos;

Atividade de baixo risco: 25 anos.

Neste caso, uma mulher ou homem com 53 anos de idade em 2024, que estava com 48 anos de idade na data da Reforma (13/11/2019), pode se aposentar se:

Começou a trabalhar aos 33 anos em atividade de alto risco e ficou nessa atividade por 15 anos;

Começou a trabalhar aos 28 anos em atividade de médio risco e ficou nessa atividade por 20 anos;

Começou a trabalhar aos 23 anos em atividade de baixo risco e ficou nessa atividade por 25 anos.

Atenção! Para a aposentadoria especial, o tempo de trabalho comum, ou seja, sem exposição a agentes insalubres ou perigosos, não é considerado.

Quais são as regras posteriores à Reforma da Previdência?

Se você está com 53 anos de idade em 2024, e já contribuía para o INSS antes da Reforma, ou seja, antes de 13/11/2019, pode ter direito às seguintes regras de transição:

Então, se você está com 53 anos de idade em 2024, o próximo passo será analisar se preenche os demais requisitos desta regra.

Requisitos exigidos da mulher no pedágio de 50%:

Idade: não exige idade mínima;

Tempo: 30 anos de tempo de contribuição;

Tempo mínimo: pelo menos 28 anos e 1 dia de contribuição na data da Reforma;

Carência: 15 anos/180 meses de carência;

Pedágio: pedágio de 50%;

Observação: menos de 2 anos para se aposentar na data da Reforma (13/11/2019);

Requisitos exigidos do homem no pedágio de 50%:

Idade: não exige idade mínima;

Tempo: 35 anos de tempo de contribuição;

Tempo mínimo: pelo menos 33 anos e 1 dia de contribuição na data da Reforma;

Carência: 15 anos/180 meses de carência;

Pedágio: pedágio de 50%;

Observação: menos de 2 anos para se aposentar na data da Reforma (13/11/2019);

Só que justamente pelo fato de a regra do pedágio de 50% ser a mais próxima da antiga aposentadoria por tempo de contribuição é que ela não serve para todos os segurados.

Caso você não saiba, a regra de transição do pedágio de 50% só pode ser concedida para quem estava a menos de 2 anos de conseguir se aposentar na data da Reforma.

Ou seja, a mulher tinha que estar com pelo menos 28 anos e 1 dia de contribuição até a Reforma (13/11/2019), enquanto o homem com 33 anos e 1 dia de contribuição.

Afinal, o que é o pedágio de 50%?

O pedágio de 50% é um tempo adicional que você precisa contribuir para o INSS.

Suponha, por exemplo, que na data da Reforma faltasse apenas 1 ano de tempo de contribuição para você se aposentar.

O pedágio de 50% de 1 ano equivale a 6 meses, que é a metadede 1 ano.

Agora, imagine que faltassem 2 meses de tempo de contribuição para você se aposentar.

O pedágio de 50% de 2 meses equivale a 1 mês, que é a metade de 2 meses.

Diante dessas suposições acima, não significa que você vai precisar contribuir por mais 1 ano ou por mais 1 mês para o INSS

Na realidade, você deverá terminar de completar o tempo de contribuição exigido para essa regra + o pedágio de 50% (metade) do tempo que faltava.

Regra de transição da aposentadoria por pontos

Além da regra de transição do pedágio de 50%, também há a alternativa de quem está com 53 anos tentar se aposentar pela regra de transição por pontos.

Só que a aposentadoria por pontos ficou um pouco diferente a partir da Reforma. Seu cálculo mudou e não se trata mais de uma aposentadoria integral como era antes.

Inclusive, a pontuação também ficou diferente. Desde a alteração na norma previdenciária, a pontuação se tornou progressiva, aumentando mais um ponto ano após ano.

Ano

Pontos (mulheres)

Pontos (homens)

2019

86

96

2020

87

97

2021

88

98

2022

89

99

2023

90

100

2024

91

101

2025

92

102

2026

93

103

2027

94

104

2028

95

105 (limite)

2029

96

105

2030

97

105

2031

98

105

2032

99

105

2033

100 (limite)

105

2034

100

105

…

100

105

Se você analisar a tabela acima, vai descobrir que a mulher precisa somar 91 pontos em 2024, e que o homem deve atingir 101 pontos neste ano.

Lembre-se! A pontuação é a soma da sua idade + seu tempo de contribuição.

Requisitos exigidos da mulher na regra de transição por pontos:

Idade: não exige idade mínima;

Tempo: 30 anos de tempo de contribuição;

Carência: 15 anos/180 meses de carência;

Pontuação: 91 pontos em 2024.

Requisitos exigidos do homem na regra de transição por pontos:

Idade: não exige idade mínima;

Tempo: 35 anos de tempo de contribuição;

Carência: 15 anos/180 meses de carência;

Pontuação: 101 pontos.

Para você entender melhor como funciona cada regra, confira alguns exemplos de segurados com 53 anos de idade e diferentes períodos de tempo de contribuição.

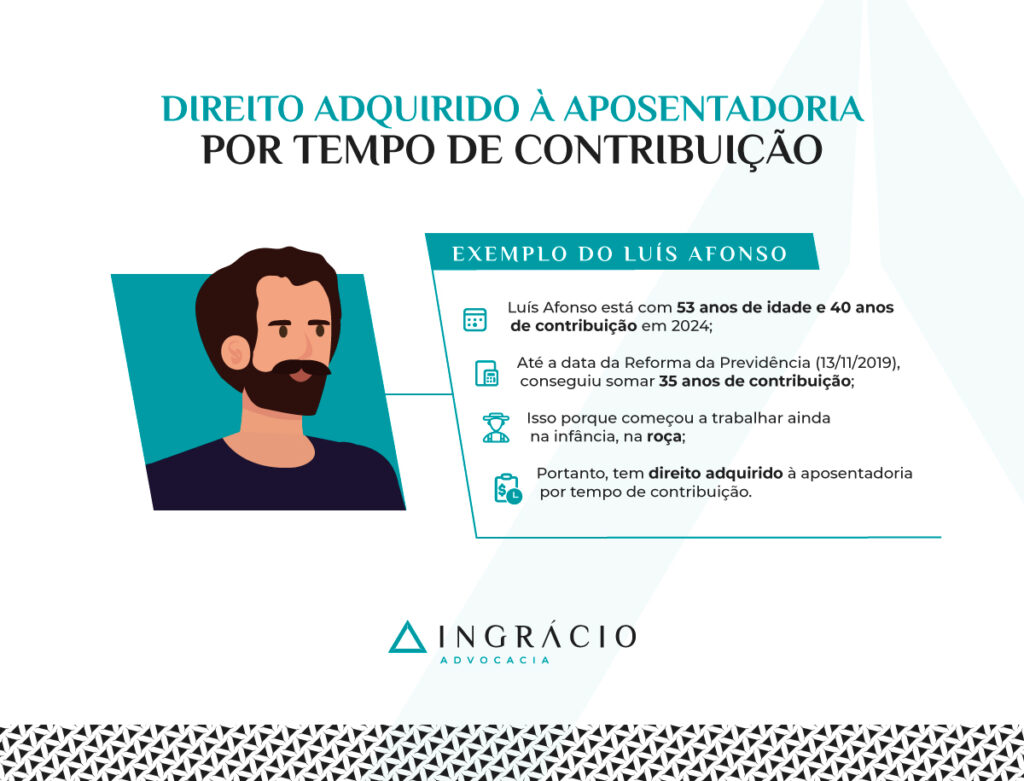

Exemplo do Luís Afonso: 53 anos de idade e 40 anos de contribuição

Imagine o exemplo do segurado Luís Afonso, que completou 53 anos de idade em 2024.

Em 2019, Luís Afonso estava com 48 anos de idade e 35 anos de tempo de contribuição, porque começou a trabalhar aos 13 anos de idade na roça, no início de sua adolescência.

Neste caso, ele tem direito adquirido à aposentadoria por tempo de contribuição.

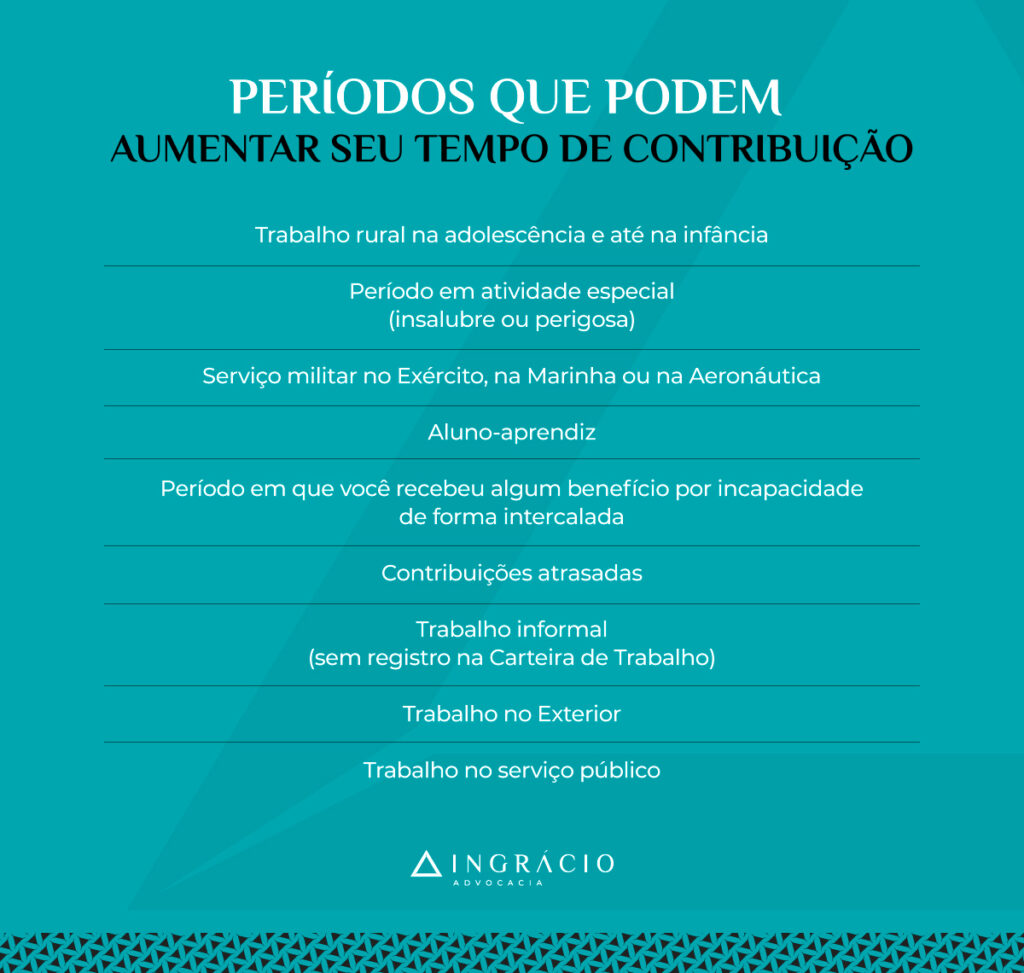

Mas, caso Luís Afonso tivesse menos tempo de contribuição, por não ter somado ao seu tempo o período de trabalho na roça, mesmo assim, ele poderia aumentar seu tempo de contribuição, trazendo o período trabalhado na roça para o seu tempo total.

Importante! Além de períodos trabalhados na roça, outros períodos igualmente podem ajudar a aumentar seu tempo de contribuição.

Períodos que podem aumentar seu tempo de contribuição

Portanto, existe a chance de Luís Afonso se aposentar com 53 anos de idade em 2024.

Aliás, é importante você saber que, aqui na Ingrácio, já atendemos clientes que conseguiram se aposentar porque tinham direito adquirido àaposentadoria por tempo de contribuição com 53 anos de idade.

Resumo da situação de Luís Afonso

Regra

Consegue se aposentar?

Regra de transição do pedágio de 50%

Sim! Como Luís Afonso já tinha 35 anos de contribuição em 2019, ele pode ter direito a essa regra e a outras regras.

Regra de transição da aposentadoria por pontos

Não! Mesmo que Luís Afonso tenha continuado a contribuir depois da Reforma, ele está com 53 anos de idade e 40 anos de contribuição em 2024, totalizando apenas 93 pontos.

Aposentadoria por tempo de contribuição (direito adquirido)

Sim! Luís Afonso já tinha 35 anos de tempo de contribuição na data da Reforma da Previdência (13/11/2019).

Aposentadoria especial (direito adquirido)

Não! Luís Afonso não trabalhou em uma atividade especial exposto a agentes insalubres e/ou perigosos.

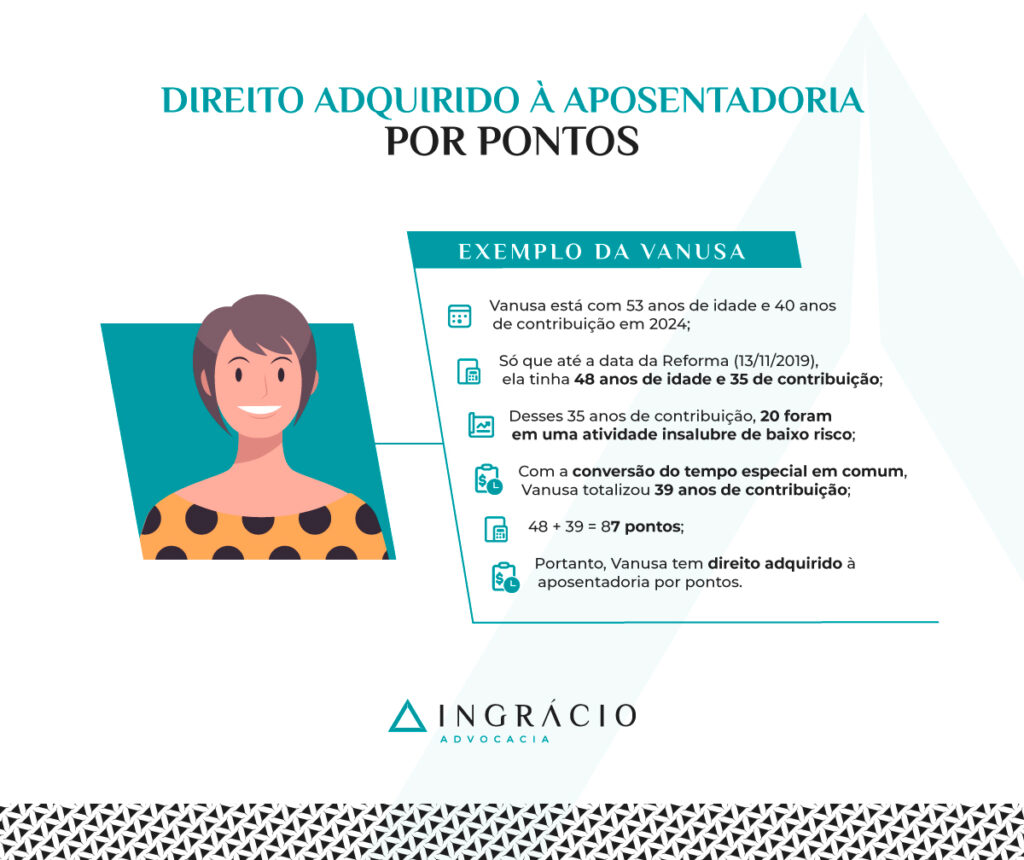

Exemplo da Vanusa: 53 anos de idade e 40 anos de contribuição

Agora, pense no Exemplo da segurada Vanusa. Ela completou 53 anos de idade em 2024.

Em 2019, Vanusa estava com 48 anos de idade e 35 anos de tempo de contribuição, porque também começou a trabalhar muito cedo na roça desde os 13 anos de idade.

Para se aposentar com direito adquirido à aposentadoria por pontos, ela precisaria tersomado 86 pontos até a data da Reforma da Previdência (13/11/2019).

Só que Vanusa somente conseguiu somar 83 pontos (48 + 35) dos 86 exigidos.

Acontece, entretanto, que desses 35 anos de contribuição, Vanusa trabalhou durante 20 anos em uma atividade insalubre de baixo risco, exposta a agentes biológicos.

Nesta situação, Vanusa poderá converter o tempo especial em comum para aumentar seu tempo de contribuição e, consequentemente, sua pontuação.

Assim, se ela converter os 20 anos (dos 35) que foram em uma atividade especial de baixo risco, esses 20 anos se transformarão em 24 anos.

20 x 1,2 (fator multiplicador) = 24 anos de contribuição.

Tipo de atividade especial

Fator multiplicadorhomem

Fator multiplicadormulher

De baixo risco (25 anos de atividade especial)

1,4

1,2

De médio risco (20 anos de atividade especial)

1,75

1,5

De alto risco (15 anos de atividade especial)

2,33

2,0

Em vez de ter somente 35 anos de contribuição, agora Vanusa totalizou 39 anos de tempo de contribuição, ou seja:

20 anos de tempo especial que foi convertido e se tornou 24 anos;

15 anos restantes (dos 35);

24 + 15 = 39 anos de contribuição.

A pontuação dela será de 87 pontos:

48 anos de idade (em 2019) + 39 anos de contribuição = 87 pontos.

Vanusa tem direito adquirido à aposentadoria por pontos e poderá se aposentar ao 53 anos de idade em 2024.

Resumo da situação de Vanusa

Regra

Consegue se aposentar?

Regra de transição do pedágio de 50%

Sim, mas não seria a regra com melhor cálculo! Como Vanusa completou 35 anos de contribuição em 2019, ela pode ter direito a outras regras.

Regra de transição da aposentadoria por pontos