Normalmente, pessoas com uma faixa etária entre 40 e 50 anos de idade têm dúvidas sobre se existem alternativas para que elas consigam se aposentar.

Se você acompanha o Blog do Ingrácio, deve estar por dentro, por exemplo, dos requisitos para alguém ter direito à aposentadoria por idade em 2023.

Nesta regra, os segurados homens devem possuir 65 anos de idade, enquanto, as mulheres, 62 anos de idade em 2023.

Sem esquecer, lógico, do tempo mínimo de 15 anos de contribuição, e também da carência.

Lembre-se: a aposentadoria por idade tem regras anteriores e posteriores à Reforma da Previdência (13/11/2019), assim como uma regra de transição.

Como os segurados possuem históricos diferentes uns dos outros, o ideal é você buscar o auxílio de um advogado da sua confiança, que seja especialista em Direito Previdenciário.

Agora, porém, voltando ao direito de alguém se aposentar com uma idade entre 40 e 50 anos, é sobre essa possibilidade que tratarei neste artigo.

Na sequência, vou analisar regra por regra para você saber em quais delas um beneficiário do INSS pode se aposentar tendo entre 40 e 50 anos de idade.

Fique por aqui e leia atentamente os tópicos a seguir:

1) Aposentadorias possíveis para quem tem entre 40 e 50 anos

Existem duas possibilidades de aposentadorias para quem está na faixa etária entre 40 e 50 anos de idade:

- regra de transição da aposentadoria por pontos.

- regra de transição do pedágio de 50%.

A regra de transição da aposentadoria por pontos pode ser uma alternativa para a segurada mulher com 50 anos de idade e 40 anos de tempo de contribuição.

Entenda: como a pontuação é a somatória da idade + tempo de contribuição, uma segurada mulher precisa somar 90 pontos para se aposentar em 2023.

Além dessa, a regra de transição do pedágio de 50% é a segunda alternativa para mulheres, e também para homens, que têm entre 40 e 50 anos de idade.

Entretanto, na Regra do Pedágio de 50%, o ideal é preencher um período adicional, como o especial ou o militar, para que você consiga somar mais esse tempo na sua aposentadoria.

Depois das alterações, das regras de transição e das demais normas trazidas pela Reforma da Previdência (13/11/2019), as mudanças têm gerado confusão nos segurados.

Em novembro de 2019, a Reforma surgiu com um número maior de regras que dependem de idade mínima. Porém, nem todas as regras demandam esse requisito.

Na realidade, você precisa manter a calma e analisar quais são os requisitos exigidos para cada regra, já que existem várias regras de aposentadoria no INSS.

Conforme mencionei acima, pessoas com idades entre 40 e 50 anos têm duas possibilidades de aposentadorias para requererem seus benefícios neste ano.

Por mais que eu tenha listado cinco aposentadorias na tabela anterior, e só duas delas sejam viáveis para quem tem entre 40 e 50 anos, é importante analisarmos todas.

Abaixo, confira as aposentadorias que não são uma opção, assim como o motivo de elas não serem uma opção, e as aposentadorias que são uma opção para essa faixa etária.

2) Regra de Transição da Aposentadoria por Pontos: pode ser uma possibilidade para mulheres

Diferentemente das regras de transição que vou explicar logo mais, que exigem idade mínima, a regra de transição da aposentadoria por pontos não faz essa exigência.

Sendo assim, essa regra começa a mostrar uma realidade mais próxima de aposentadoria, principalmente para as mulheres que têm entre 40 e 50 anos de idade.

Nesse rumo, contudo, você deve prestar atenção na somatória da pontuação que a regra de transição da aposentadoria por pontos solicita.

Entenda: pontuação é a soma da sua idade + seu tempo de contribuição.

| Homem | Mulher |

| Não exige idade mínima. 100 pontos (2023). 35 anos de tempo de contribuição. | Não exige idade mínima. 90 pontos (2023). 30 anos de tempo de contribuição. |

Como essa regra requer uma pontuação, você vai ter que compensar com a sua idade se tiver um tempo de contribuição muito próximo do tempo mínimo.

Por outro lado, se você já soma um tempo de contribuição bastante acima do tempo mínimo, é provável que consiga alcançar sua aposentadoria.

Exemplo do Carlos Augusto

Neste ano de 2023, Carlos Augusto soma 35 anos de tempo de contribuição.

Ou seja, ele vai precisar ter 65 anos de idade para conseguir fechar 100 pontos (35 + 65) e se aposentar pela regra de transição da aposentadoria por pontos.

Sem dúvidas, é uma idade bastante superior à faixa etária entre 40 e 50 anos.

Por ora, no caso dos homens com idades entre 40 e 50 anos, se aposentar pela regra de transição da aposentadoria por pontos não é uma opção.

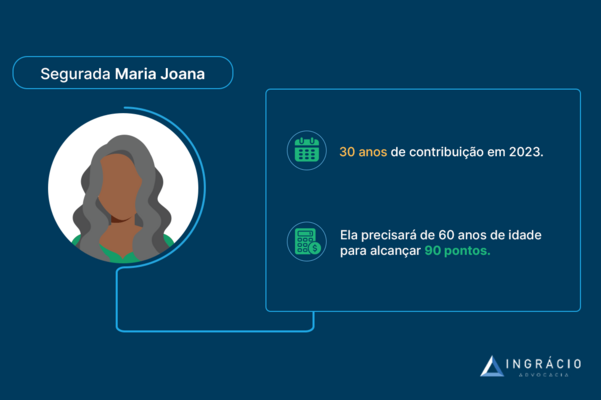

Exemplo da Maria Joana

Neste ano de 2023, Maria Joana soma 30 anos de tempo de contribuição.

Ou seja, a segurada vai precisar ter 60 anos de idade para conseguir fechar 90 pontos (30 + 60) e se aposentar pela regra de transição da aposentadoria por pontos.

Assim como no exemplo do Carlos Augusto, o exemplo da Maria Joana também requer uma idade bastante superior à faixa etária entre 40 e 50 anos.

De qualquer modo, como a mulher precisa de 10 pontos a menos que os segurados homens, pode ser que uma segurada consiga se aposentar tendo entre 40 e 50 anos.

Mais adiante, você vai entender como isso pode ser possível para as mulheres que estão no limite dessa faixa etária, com 50 anos de idade.

Se aposentar aos 40 anos de idade pela regra de transição dos pontos

Infelizmente, é muito improvável que você consiga essa proeza.

Conforme a tabela abaixo, você conseguiria se aposentaria com 40 anos de idade, em 2023, se cumprisse os seguintes requisitos:

| Homem | Mulher |

| 40 anos de idade.60 anos de tempo de contribuição. 40 + 60 = 100 pontos. | 40 anos de idade.50 anos de tempo de contribuição. 40 + 50 = 90 pontos. |

Ou seja, são requisitos inviáveis de serem cumpridos.

A não ser que você consiga somar outros períodos à pontuação, como o tempo rural e o tempo especial de períodos anteriores à Reforma. Mas, ainda assim, seria muito difícil se aposentar com 40 anos de idade.

Se aposentar com 50 anos de idade pela regra de transição dos pontos

Com 50 anos de idade, apenas mulheres têm a possibilidade de se aposentar pela regra de transição da aposentadoria por pontos em 2023.

Afinal, para conseguir se aposentar por essa regra, com esta idade, é preciso que você alcance os requisitos abaixo:

| Homem | Mulher |

| 50 anos de idade. 50 anos de tempo de contribuição. 50 + 50 = 100 pontos. | 50 anos de idade. 40 anos de tempo de contribuição. 50 + 40 = 90 pontos. |

No caso das seguradas mulheres, se aposentar com 50 anos de idade pela regra dos pontos já fica um pouco mais próximo da realidade.

Imagine o caso de uma segurada que nasceu na roça e exerceu atividade rural com a sua família. Depois, maiorzinha, essa segurada foi para a cidade e trabalhou por anos a fio.

Talvez, então, ela até consiga fechar 40 anos de tempo de contribuição e se aposentar com 50 anos de idade em 2023.

Essa realidade é mais próxima para as mulheres.

Contudo, como os históricos previdenciários dos segurados têm uma sequência de acontecimentos diferentes uns dos outros, um profissional deve entrar em cena.

Já que cada caso é um caso, você certamente vai se sentir mais seguro e confiante se contar com o trabalho de um advogado especialista em Direito Previdenciário.

Por isso, separei 4 artigos. Eles são excelentes e vão ajudar você a entender melhor a importância de contratar um advogado da sua confiança. Confira:

- Advogado Previdenciário: o que faz e 9 dicas para escolher o melhor.

- 4 motivos para você pedir a ajuda de um Advogado Previdenciário.

- Consulta Previdenciária para aposentadoria: como funciona?

- Plano de Aposentadoria: o que é e quem deve fazer?

3) Regra de Transição do Pedágio de 50%: pode ser uma possibilidade para homens e mulheres

Assim como a regra dos pontos, a regra do pedágio de 50% também não exige idade mínima. Essa regra só exige o tempo de contribuição + o pedágio de 50%.

Atenção: a regra de transição do pedágio de 50% não serve para todos os segurados.

Com uma idade entre 40 e 50 anos, para saber se você tem direito à regra do pedágio de 50%, é preciso entender quanto tempo de contribuição você tinha na data da Reforma.

Importante: essa alternativa só é viável para quem faltava menos de 2 anos para completar o tempo mínimo exigido na data da Reforma, em 13/11/2019.

| Homem | Mulher |

| Não exige idade mínima. 35 anos de tempo de contribuição. 180 meses de carência. + pedágio de 50% — metade do tempo que faltava para atingir 35 anos de tempo de contribuição na data da Reforma da Previdência (13/11/2019). | Não exige idade mínima. 30 anos de tempo de contribuição. 180 meses de carência. + pedágio de 50% — metade do tempo que faltava para atingir 30 anos de tempo de contribuição na data da Reforma da Previdência (13/11/2019). |

De forma muito simples, isso significa que o homem precisava ter, pelo menos, 33 anos e 1 dia de tempo de contribuição na data da Reforma, enquanto, a mulher, 28 anos e 1 dia.

Consequentemente, você vai precisar completar 30 anos de tempo de contribuição, se mulher, ou 35 anos de tempo de contribuição, se homem.

Sem esquecer, também, que você terá que completar mais a metade (pedágio de 50%) do tempo que faltava para fechar os 30 ou 35 anos de contribuição.

Exemplo da Solange

Solange tinha 29 anos de tempo de contribuição na data da Reforma (13/11/2019).

Como ela tinha 29 anos de contribuição, faltava um único ano para que Solange conseguisse fechar os 30 anos de tempo.

Então, a segurada vai ter que completar 30 anos de contribuição (para fechar esse um ano faltante), e, além disso, mais o pedágio de 50%, que é a metade de 1 ano (6 meses).

Portanto, Solange terá que completar 30 anos e 6 meses de tempo de contribuição para conseguir se aposentar pela regra do pedágio de 50%.

Se o exemplo acima tratasse do caso de um segurado homem, seria a mesma coisa.

O segurado precisaria verificar quanto tempo de contribuição já tinha na data da Reforma. E, em seguida, completar o tempo faltante + o pedágio de 50% (metade do tempo).

Tanto homens quanto mulheres podem aumentar o tempo de contribuição a partir de períodos adicionais, que o INSS, geralmente, não reconhece por conta própria:

- Período militar.

- Período de atividade rural.

- Período de atividade especial.

- Período que teve uma deficiência e trabalhou nesta condição.

- Período como aluno-aprendiz.

- Período na informalidade, de trabalho sem registro em carteira.

Regra de Transição da Aposentadoria por Idade: não é uma opção

A regra da aposentadoria por idade não é uma opção para quem tem entre 40 e 50 anos de idade.

Simplesmente, porque a regra da aposentadoria por idade exige uma idade mínima superior às idades entre 40 e 50 anos.

| Homem | Mulher |

| 65 anos de idade (2023). 15 anos de tempo de contribuição.180 meses de carência. | 62 anos de idade (2023). 15 anos de tempo de contribuição180 meses de carência. |

Como os requisitos desta aposentadoria mudaram, pode ser que você tenha direito adquirido às regras anteriores à Reforma ou às regras de transição.

Se você gostaria de analisar cada mínimo detalhe, de acordo com a sua situação, confira o conteúdo exclusivo que preparamos para você: Aposentadoria por Idade (2023): Quem Tem Direito e Valores.

Recomendo fortemente a leitura!

Regra de Transição do Pedágio de 100%: não é uma opção

Apesar de a regra de transição do pedágio de 100% ser uma das regras de aposentadoria por tempo de contribuição, ela também exige uma idade mínima mais avançada.

| Homem | Mulher |

| 60 anos de idade. 35 anos de tempo de contribuição. 180 meses de carência. + pedágio de 100% — o dobro do tempo que faltava para atingir 35 anos de tempo de contribuição na data da Reforma da Previdência (13/11/2019). | 57 anos de idade. 30 anos de tempo de contribuição.180 meses de carência. + pedágio de 100% — o dobro do tempo que faltava para atingir 30 anos de tempo de contribuição na data da Reforma da Previdência (13/11/2019). |

Deste modo, a regra de transição do pedágio de 100% não é uma opção para os segurados homens e nem para as seguradas mulheres com idades entre 40 e 50 anos.

Além disso, como se trata de uma regra de transição, você precisa saber o que isso significa. No caso, a regra de transição é uma expectativa de direito.

Mais precisamente, se você já tinha começado a contribuir para o INSS antes de a Reforma da Previdência existir, mas não conseguiu fechar os requisitos para se aposentar quando a nova norma passou a valer, você tem direito às regras de transição.

A partir da Reforma, a aposentadoria por tempo de contribuição não deixou de existir.

Na realidade, ela se “transformou” em outras aposentadorias, como é o caso da regra de transição do pedágio de 100% (aposentadoria por tempo de contribuição integral).

Ou seja, para se aposentar por essa regra, além de cumprir a idade mínima, o tempo de contribuição e a carência, você também terá que cumprir um pedágio de 100%.

Entenda: o pedágio de 100% é o dobro do tempo que faltava para você se aposentar quando a Reforma da Previdência passou a valer em 2019.

Regra de Transição da Idade Mínima Progressiva: não é uma opção

Quem tem entre 40 e 50 anos de idade, não vai conseguir se aposentar pela regra da idade mínima progressiva.

Aliás, assim como a regra de transição do pedágio de 100%, a regra da idade mínima progressiva também é uma regra de transição da aposentadoria por tempo de contribuição.

Até 31 de dezembro de 2022, a regra da idade mínima progressiva exigiu 57 anos e 6 meses de idade (das mulheres), e 62 anos e 6 meses de idade (dos homens).

Neste ano de 2023, porém, como o próprio nome da regra já deixa evidente, a idade mínima progressiva avançou. Confira:

| Homem | Mulher |

| 63 anos de idade (2023). 35 anos de tempo de contribuição. 180 meses de carência. | 58 anos de idade (2023). 30 anos de tempo de contribuição. 180 meses de carência. |

Mais uma vez, portanto, essa regra de transição também não é uma alternativa para quem tem entre 40 e 50 anos.

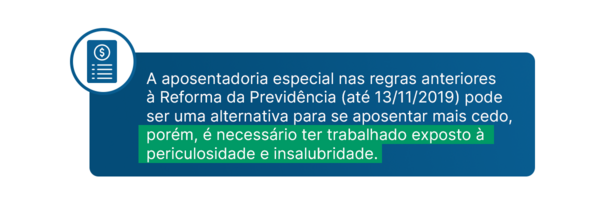

4) Aposentadoria especial: para quem trabalha com insalubridade ou periculosidade

Agora, se você trabalha em condições especiais, exposto a agentes insalubres e/ou agentes periculosos, a aposentadoria especial pode ser seu benefício.

Eu me refiro a pessoas que trabalham expostas a ruídos excessivos, a agentes cancerígenos que podem trazer um prejuízo para a saúde.

Tudo isso precisa ser observado quando falamos da aposentadoria especial.

Quem trabalha com periculosidade e exerce sua função exposto à eletricidade, corre o risco de levar um choque elétrico, por exemplo.

Esse trabalhador pode até falecer em razão do risco que a atividade traz à sua integridade física.

Na aposentadoria especial, portanto, para quem tem entre 40 e 50 anos de idade, o primeiro passo é verificar quanto tempo de atividade especial tinha lá na data da Reforma.

Completou os requisitos da aposentadoria especial (antes) da Reforma da Previdência?

Se a resposta for sim, você certamente tem direito adquirido.

Melhor dizendo, se você (homem ou mulher) completou os requisitos da aposentadoria especial, por insalubridade ou periculosidade, antes de a Reforma passar a valer (até 12/11/2019), você tem a segurança jurídica do direito adquirido às regras antigas.

Caso você não saiba, o direito adquirido existe para protegê-lo diante da existência de regras novas. Nesta situação, das mais recentes regras previdenciárias.

Isto é, mesmo que você não tenha solicitado sua aposentadoria especial antes de a Reforma entrar em vigor, mas tenha completado os requisitos até 12/11/2019, você ainda pode solicitar sua aposentadoria com as regras antigas.

Por esse motivo, segurados que começaram a trabalhar com 18 anos de idade, em atividades periculosas ou insalubres, e completaram o tempo de atividade especial até 12/11/2019 (um dia antes de a Reforma valer), podem se aposentar em 2023.

Consequentemente, neste ano, esses segurados vão estar com idades entre 40 e 50 anos.

As opções da tabela abaixo podem ser uma possibilidade para segurados homens e mulheres que têm entre 40 e 50 anos de idade e possuem direito adquirido.

| Grau | Tempo de atividade especial | Idade aproximada para conseguir se aposentar |

|---|---|---|

| Baixo | 25 anos | 43 anos de idade até 12/11/2019. 18 + 25 = 43 anos em 2019. – Tem 47 anos em 2023. |

| Médio | 20 anos | 38 anos de idade até 12/11/2019. 18 + 20 = 38 anos em 2019. – Tem 42 anos em 2023. |

| Grave | 15 anos | 33 anos de idade até 12/11/2019. 18 + 15 = 33 anos em 2019. – Tem 37 anos em 2023. |

Para você conseguir compreender melhor, separei as atividades especiais conforme os seus respectivos graus: baixo, médio e grave.

A seguir, fique atento aos tópicos para entender quais graus de atividades especiais podem ser uma possibilidade de aposentadoria para segurados com idades entre 40 e 50 anos.

Lembre-se: estou falando de segurados que têm direito adquirido.

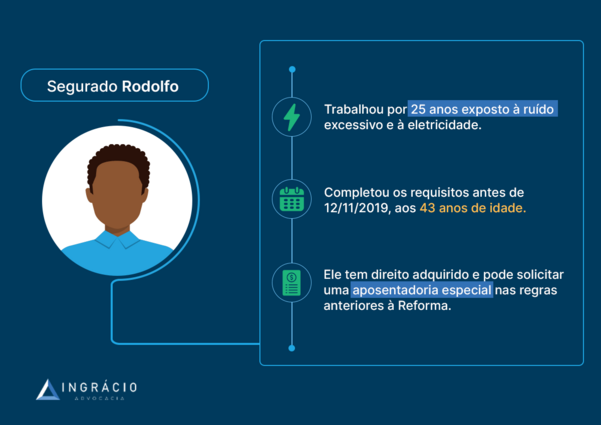

25 anos de atividade especial (grau baixo): exemplo do Rodolfo

Em 2023, Rodolfo completou 47 anos de idade.

Desde os seus 18 anos, ele exerceu uma atividade especial de grau baixo, com exposição a ruídos e à eletricidade.

Embora Rodolfo tenha direito às regras anteriores à Reforma, porque completou 25 anos de atividade especial no dia 12/11/2019, quando tinha 43 anos de idade, ele não solicitou sua aposentadoria especial naquela data.

Portanto, esse segurado vai poder se aposentar pela aposentadoria especial com seus 47 anos de idade em 2023, porque tem direito adquirido.

Ou seja, ele pode se aposentar dentro da faixa etária que estamos analisando, já que Rodolfo está com uma idade entre 40 e 50 anos.

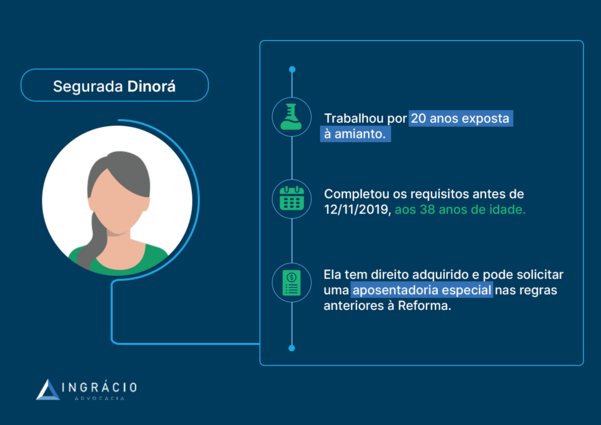

20 anos de atividade especial (grau médio): exemplo da Dinorá

Em 2023, Dinorá completou 42 anos de idade.

Desde os seus 18 anos, ela exerceu uma atividade especial de grau médio, com exposição ao amianto, também conhecido como asbesto.

Embora Dinorá tenha direito às regras anteriores à Reforma, porque completou 20 anos de atividade especial no dia 12/11/2019, quando tinha 38 anos de idade, ela não solicitou sua aposentadoria especial naquela data.

Portanto, essa segurada vai poder se aposentar com 42 anos de idade pela aposentadoria especial em 2023, porque, conforme você entendeu, ela tem direito adquirido.

Sendo assim, Dinorá conseguirá se aposentar dentro da faixa etária que estamos analisando, já que ela também está com uma idade entre os 40 e os 50 anos.

15 anos de atividade especial (grau grave): exemplo do Valder

Em 2023, Valder completou 37 anos de idade.

Desde os seus 18 anos, ele exerceu uma atividade especial de grau grave, em linha de frente de produção em minas subterrâneas, com exposição a agentes cancerígenos, químicos, físicos e biológicos.

Entenda: como não se trata da exposição a um único agente, e sim a vários, chamamos isso de exposição a uma associação de agentes.

Deste modo, por mais que Valder tenha direito às regras anteriores à Reforma, porque completou 15 anos de atividade especial no dia 12/11/2019, quando tinha 33 anos de idade, ele não solicitou sua aposentadoria especial naquela data.

Consequentemente, Valder vai poder se aposentar pela aposentadoria especial com seus 37 anos de idade em 2023, porque tem direito adquirido.

Neste caso, ele vai conseguir se aposentar dentro de uma faixa etária inferior à que estamos analisando, já que o segurado Valder completou 37 anos em 2023.

Quem tem direito à regra de transição da aposentadoria especial?

Depois da Reforma da Previdência, a aposentadoria especial mudou consideravelmente.

Com isso, foi criada a regra de transição da aposentadoria especial, que é bem diferente da regra antiga comentada mais acima.

Em qualquer que seja o grau (baixo, médio ou grave), pessoas com idades entre 40 e 50 anos não têm direito à regra de transição da aposentadoria especial.

Simplesmente, porque essa regra trouxe um requisito adicional.

Lembre-se: se você já tinha começado a contribuir para o INSS antes de a Reforma da Previdência existir, mas não conseguiu fechar os requisitos para se aposentar quando a nova norma passou a valer, você tem direito às regras de transição.

Nesta hipótese, o requisito adicional se refere a uma pontuação.

Muito provavelmente, você se recorda o que a pontuação significa. Quando mencionei a regra de transição da aposentadoria por pontos mais acima, expliquei a pontuação.

E, na regra de transição da aposentadoria especial, ela quer dizer a mesma coisa: a soma da sua idade + seu tempo de contribuição.

De acordo com o que você aprendeu no início do tópico 2, a aposentadoria especial, antes da Reforma, apenas levava em consideração o tempo de atividade especial.

No entanto, a partir da regra de transição da aposentadoria especial, houve o acréscimo do requisito adicional: a pontuação.

Por isso, as opções abaixo não são válidas para quem tem entre 40 a 50 anos em 2023. Confira:

| Grau Baixo | 25 anos de atividade especial | 86 pontos | Precisa ter 61 anos de idade em 2023 |

| Grau Médio | 20 anos de atividade especial | 76 pontos | Precisa ter 56 anos de idade em 2023 |

| Grau Grave | 15 anos de atividade especial | 66 pontos | Precisa ter 51 anos de idade em 2023 |

Aliás, é importante ressaltar que a aposentadoria especial também leva em consideração (para a soma da pontuação), o seu tempo exercido em uma atividade “comum” – aquelas atividades em que você não trabalha em ambientes insalubres ou periculosos.

Atenção: na aposentadoria especial, o tempo de contribuição somente diz respeito ao tempo de trabalho exercido em uma atividade especial.

Portanto, se você eventualmente exerceu uma atividade “comum”, como, por exemplo, em um ambiente de escritório ou administrativo, esse tempo não vai ser somado como tempo de contribuição.

Na realidade, ele vai poder ser considerado para aumentar a sua pontuação.

5) Como ter certeza que você pode se aposentar na faixa etária entre 40 e 50 anos de idade?

Primeiro de tudo, você precisa conhecer o seu tempo de contribuição com a palma da mão.

Nos tópicos anteriores, deixei bastante claro que existem as regras anteriores e posteriores à Reforma da Previdência.

Antes da Reforma, era comum as pessoas se aposentarem muito mais jovens.

Por isso, para ter certeza se você já pode se aposentar na faixa etária entre 40 e 50 anos de idade, você precisa fazer uma análise da sua vida inteira de trabalho.

Algumas regras previdenciárias vão depender de quanto tempo de contribuição você somava até a data da Reforma.

Lembre-se: a Reforma da Previdência entrou em vigor no dia 13/11/2019.

Depois de avaliar seu histórico previdenciário, você certamente vai saber se tem direito adquirido às regras anteriores à Reforma, se tem direito às regras de transição ou, ainda, se vai precisar esperar mais um tempo para conseguir se aposentar.

Aqui no Ingrácio, recomendamos que nossos clientes façam um Plano de Aposentadoria.

O Plano é um material detalhado sobre a vida previdenciária do segurado, que traça todas suas possibilidades de aposentadorias, mais ou menos vantajosas.

Com um Plano de Aposentadoria bem elaborado, você consegue perceber que, quanto mais jovem você se aposenta, menor é o seu fator previdenciário.

Saiba: o fator previdenciário leva em consideração a sua expectativa de sobrevida, o seu tempo de contribuição e a sua idade.

Então, quanto mais jovem você for, menor vai ser o seu fator previdenciário.

Na prática, isso implica, por exemplo, na regra do pedágio de 50%.

Nesta regra, o seu benefício vai ser calculado pela média dos seus salários depois de julho de 1994, e, sobre essa média, vai ser aplicado um fator previdenciário.

Se você tiver um fator de 0,55, você vai receber 55% da sua média.

Ou seja, é uma redução muito considerável no valor do seu benefício.

Às vezes, os segurados não pensam nisso no momento que solicitam suas aposentadorias, Em muitas situações, eles nem precisam do benefício naquele instante.

Depois, se arrependem, porque poderiam ter esperado para usufruir de uma aposentadoria com um valor R$ 1.000,00 / R$ 2.000,00 a mais.

Por isso tudo, acerte os ponteiros com um advogado previdenciário da sua confiança.

Fazer um Plano de Aposentadoria pode ser o ideal para você conquistar o seu tão sonhado benefício previdenciário, com o melhor valor, no tempo mais apropriado.

Conclusão

Existem duas possibilidades de aposentadorias pelas regras de transição para quem está na faixa etária entre 40 e 50 anos de idade.

A regra de transição da aposentadoria por pontos pode ser uma alternativa para a mulher com 50 anos de idade e 40 anos de tempo de contribuição.

Além dessa, a regra de transição do pedágio de 50% é a segunda alternativa para mulheres, e também para homens, que têm entre 40 e 50 anos de idade.

Mas, essas regras são de transição.

Ou seja, válidas para quem estava prestes a se aposentar na data da Reforma, mas não atingiu os requisitos até 12/11/2019 – um dia antes de a nova norma passar a valer.

Ainda nessa faixa etária entre 40 e 50 anos de idade, quem completou os requisitos para a aposentadoria especial antes da Reforma (até 12/11/2019), tem direito adquirido.

Sendo assim, as regras antigas da aposentadoria especial também podem ser uma opção.

Até 12 de novembro de 2019, a aposentadoria especial somente levava em consideração o tempo da atividade especial, de acordo com o grau baixo, médio ou grave da atividade.

Por isso, alguns segurados conseguiam se aposentar mais jovens antes da Reforma.

Contudo, se você tem entre 40 e 50 anos em 2023, não conseguirá a regra de transição da aposentadoria especial, porque ela passou a solicitar um requisito adicional (pontuação).

Por fim, o ideal é você fazer um Plano de Aposentadoria.

Tanto mais, porque existem diversas regras e detalhes no mundo previdenciário, que só um advogado especialista, da sua confiança, vai conseguir direcionar você.

Gostou do texto?

Então, compartilhe esse conteúdo via whatsapp com todos os seus amigos e conhecidos.

Espero que você tenha feito uma excelente leitura!

Um abraço forte! E até a próxima.