Você é dona de casa e deseja se aposentar pelo INSS? Escrevi esse conteúdo pensando justamente em ajudar você 🙂

Vou te explicar quais os requisitos para obter uma aposentadoria justa e como funciona a contribuição como dona de casa.

Além disso, vou explicar qual a diferença entre a contribuição da empregada doméstica e da dona de casa, que é uma dúvida que vejo que muitas pessoas têm.

E, também, dar uma opção de “aposentadoria” para quem nunca contribuiu para o INSS.

Ainda, vou tratar de uma situação que está acontecendo na Argentina e que pode ser um bom precedente de como pode ser a aposentadoria da dona de casa no futuro.

Vamos lá!

1. Qual a diferença entre a dona de casa e a empregada doméstica para fins de contribuição ao INSS?

Antes de tudo, é importante explicar que a dona de casa e a empregada doméstica em nada se assemelham para fins previdenciários.

Apesar das duas exercerem atividades domésticas cuidando da casa, a empregada doméstica (que trabalha fora) é segurada obrigatória do INSS e a dona de casa, segurada facultativa.

Tá, mas qual a diferença na prática?

| Descrição | Tipo de contribuinte | É obrigada a pagar INSS? | Como é feita a contribuição? | |

|---|---|---|---|---|

| Dona de casa | Se dedica às atividades do seu próprio lar, sem trabalhar fora | Segurada facultativa | Não | A própria dona de casa é responsável por contribuir para o INSS, caso desejar |

| Empregada doméstica | Trabalha diariamente na residência de uma pessoa/família e não na sua própria residência | Segurada obrigatória | Sim | Desde 2015 é o próprio empregador o responsável por pagar as contribuições da empregada doméstica |

Na prática, a diferença é que a empregada doméstica é obrigada a contribuir para o INSS (no caso, seu empregador) e a dona de casa, não.

A título de curiosidade: até a edição da Lei Complementar 150/2015, a empregada doméstica era a responsável por fazer sua própria contribuição ao INSS, mas com o advento dessa lei, em 1º de julho de 2015, a responsabilidade passou a ser do seu empregador.

Por sua vez, a dona de casa tem a opção, se quiser, de se filiar como segurada facultativa e, assim, contribuir e fazer jus aos benefícios do INSS, como receber uma aposentadoria no futuro, por exemplo.

O segurado facultativo é aquele que não desempenha atividade remunerada, em razão disso a sua inscrição no Regime Geral de Previdência Social (RGPS) é uma escolha, ou seja, depende exclusivamente da sua vontade.

Aqui, se insere a dona de casa.

Já a empregada doméstica é segurada obrigatória do INSS, de forma que é obrigada a contribuir para o RGPS por exercer atividade remunerada.

Se você quiser mais informações sobre os benefícios para a empregada doméstica, indico que leia nosso conteúdo já publicado aqui no blog: Qual a Melhor Aposentadoria para Empregada Doméstica?

2. Como funciona a contribuição para dona de casa?

Como explicado, a dona de casa pode se filiar ao INSS como segurada facultativa, se quiser.

A contribuição nessa categoria pode ser de três formas:

- plano convencional

- plano simplificado

- facultativo de baixa renda.

Plano convencional: para receber mais que um salário-mínimo de aposentadoria

O plano convencional serve para aquela dona de casa que tem interesse em se aposentar com um valor maior que o salário mínimo.

Como o valor do benefício é maior, a contribuição também será.

No plano convencional a contribuição é na alíquota de 20% sobre um valor entre o valor do salário mínimo (R$ 1.412,00 em 2024) e teto do INSS.

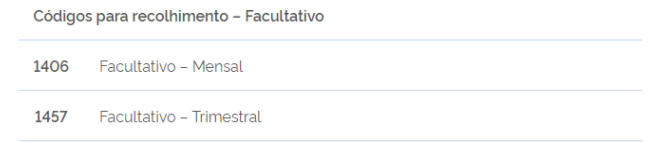

Para contribuir no plano convencional, os códigos de recolhimento são os seguintes:

No plano convencional você pode efetuar o recolhimento todo mês (código 1406) ou de forma trimestral, se optar por pagar sobre 20% salário mínimo (código 1457).

O pagamento desses valores é feito através da Guia de Previdência Social, a GPS.

Quer saber como fazer isso na prática? Veja em: Como emitir e pagar a GPS (Guia de Previdência Social)?

Plano simplificado: para receber um salário-mínimo de aposentadoria

O plano simplificado é para a segurada que pretende se aposentar pelo salário mínimo.

Nesse caso, a contribuição será na alíquota de 11% sobre o valor do salário mínimo, o que gera uma GPS de R$ 155,32 em 2024.

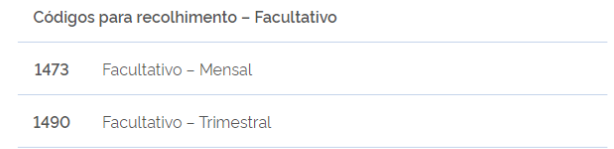

Para contribuir no plano simplificado, os códigos de recolhimento são os seguintes:

Da mesma forma que no plano anterior, no plano simplificado você pode efetuar o recolhimento todo mês (código 1473) ou de forma trimestral (código 1490).

Lembrando que o recolhimento trimestral pode ser somente sobre 11% de um salário mínimo.

Assim como no plano convencional, o pagamento é feito via GPS.

Facultativo de baixa-renda

Por fim, existe a opção de contribuir como segurado facultativo de baixa renda.

Nesse caso, é necessário preencher cinco requisitos:

- pertencer a família de baixa renda (renda mensal de até 2 salários mínimos – R$ 2.824,00 em 2024);

- fazer parte de uma família de baixa-renda, com inscrição no Cadastro Único para programas Sociais do Governo Federal, o CadÚnico, com situação atualizada nos últimos 2 anos;

- não exercer atividade remunerada;

- dedicar-se, de forma exclusiva, ao trabalho doméstico na sua própria residência;

- não possuir renda própria;

Se esse for o seu caso, a contribuição será na alíquota de 5% sobre o salário mínimo (R$ 70,60 em 2024).

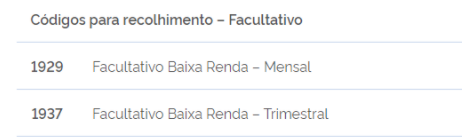

Esses são os códigos para você contribuir como facultativo de baixa renda:

Neste caso, também é possível efetuar o recolhimento todo mês (código 1929) ou de forma trimestral (código 1937) através da GPS.

Já sei meu código de contribuição como dona de casa, o que fazer?

Após identificar qual das opções faz mais sentido para você, é importante saber:

- o código correto que a contribuição deve ser feita;

- como emitir a Guia para o pagamento desta contribuição;

- até quando deve ser feito o pagamento.

| Plano de contribuição | Código de recolhimento | Valor da contribuição | Dia do pagamento (mensal) | Dia do pagamento (trimestral) |

|---|---|---|---|---|

| Convencional | 1406 (mensal) 1457 (trimestral) | 20% de um valor entre o salário mínimo e o teto. | até o dia 15 do mês seguinte ao qual se confere a contribuição | até o dia 15 do mês seguinte ao fim de cada trimestre |

| Simplificado | 1473 (mensal) 1490 (trimestral sobre o salário mínimo) | 11% do salário mínimo = R$ 155,32 | até o dia 15 do mês seguinte ao qual se confere a contribuição | até o dia 15 do mês seguinte ao fim de cada trimestre |

| Baixa renda | 1929 (mensal) 1937 (trimestral) | 5% do salário mínimo = R$ 70,60 | até o dia 15 do mês seguinte ao qual se confere a contribuição | até o dia 15 do mês seguinte ao fim de cada trimestre |

Eu escrevi um conteúdo no blog que explica o passo a passo de como emitir a guia para o pagamento da contribuição em cada categoria e que pode te auxiliar nesse momento.

Veja em: Como emitir e pagar a GPS (Guia de Previdência Social)?

3. Qual é a aposentadoria da dona de casa?

Desde a reforma da previdência, em novembro de 2019, os requisitos para a aposentadoria por idade e tempo de contribuição foram unificados.

Ou seja, agora não existe mais a aposentadoria apenas pelo tempo de contribuição ou apenas por idade.

Após a reforma, nós temos a chamada aposentadoria programada.

Aposentadoria programada

Nela, é necessário que se preencha, ao mesmo tempo, dois requisitos:

- tempo de contribuição.

- idade mínima.

Para as mulheres, o tempo de contribuição é de 15 anos. Já para os homens esse tempo passa a ser de 20 anos.

Por sua vez, a idade mínima é de 62 anos para as mulheres e de 65 anos para os homens.

Desta forma, atualmente, no caso das donas de casa é necessário possuir 62 anos de idade ou mais e contribuir por, pelo menos, 15 anos.

Regra de transição

Se você já vinha contribuindo para o INSS antes da entrada em vigor da reforma da previdência, em novembro de 2019, talvez você se encaixe na regra de transição da aposentadoria por idade.

Essa regra de transição prevê que a mulher que já era filiada ao INSS na data da reforma, pode se aposentar um pouco mais jovem. Veja a idade para cada ano:

- Até 31/12/2020: 60 anos de idade e 6 meses.

- Até 31/12/2021: 61 anos.

- Até 30/12/2022: 61 anos de idade e 6 meses.

- A partir de 01/01/2023: 62 anos de idade.

Isso porque após janeiro de 2020, a idade mínima exigida aumenta em 6 meses por ano, até atingir 62 anos de idade.

Agora, em 2024, a idade mínima exigida é de 62 anos.

Além disso, o tempo mínimo de contribuição exigido é de 15 anos, para os homens e mulheres.

É sempre importante consultar um advogado para saber especificamente o que se adequa mais para a sua situação, pois caso você tenha implementado os requisitos em algum desses anos, terá direito adquirido à aposentadoria nessa modalidade.

4. Valor da aposentadoria da dona de casa

O valor do benefício de aposentadoria vai depender de qual plano você tenha optado por contribuir.

Como explicado anteriormente, a contribuição como segurado facultativo pode ser pelo plano convencional, plano simplificado ou como facultativo de baixa renda.

Quando a aposentadoria será de um salário mínimo?

No caso do plano simplificado ou facultativo de baixa renda, o valor do benefício sempre será de um salário mínimo, pois a contribuição sempre é realizada sobre o valor do salário mínimo.

Se você, dona de casa, sempre pagou pelo mínimo, vai se aposentar recebendo o mínimo.

Mas, se ao longo da vida teve períodos que pagou mais e depois pagou menos, vai ser feita a média das suas contribuições.

Exemplo: se você trabalhou por 5 anos como CLT como secretária e depois começou a contribuir pelo salário mínimo como facultativa, sua aposentadoria irá levar as contribuições como CLT e como facultativa.

E então, será feita a média para descobrir o valor da sua aposentadoria.

Quando a aposentadoria pode ser maior que um salário mínimo?

Pelo plano convencional, o valor da aposentadoria vai variar!

Isso ocorre porque no plano convencional a contribuição será na alíquota de 20% sobre o valor que você escolher fazer a contribuição (entre o mínimo e o teto do INSS).

De toda forma, é importante explicar que a aposentadoria não vai ser concedida no exato valor que você contribuiu!

Ou seja, o valor do benefício não vai ser de 7.000,00 só porque você realizou contribuições de 20% sobre esse valor.

Acontece que, desde a reforma da previdência, a legislação prevê que a aposentadoria corresponderá a 60% da média dos salários de contribuição.

Então, por exemplo, se a senhora Maria contribuiu 15 anos seguidos pelo plano convencional no valor de R$ 7.000,00, o valor da sua aposentadoria será de R$ 4.200,00, que corresponde a 60% da média dos seus salários de contribuição.

É possível melhorar o valor? Sim.

Para cada ano de contribuição acima de 15 anos (para mulheres) e 20 anos (para homens), é acrescido + 2% ao 60%.

Vamos voltar ao exemplo da dona Maria.

Se ela tivesse contribuído por 20 anos, o valor da sua aposentadoria seria 70% (60% + 10%, que é 2% a cada ano acima dos 15 anos) de R$ 7.000, totalizando em R$ 4.900,00.

5. O que fazer se nunca contribuiu para o INSS? (BPC/LOAS)

E se eu já tenho idade avançada (acima de 65 anos) e nunca contribui para o INSS?

Se esse for o seu caso, realizar as contribuições e buscar um benefício de aposentadoria não é mais uma opção.

Porém, há uma luz no fim do túnel.

É possível pedir um benefício assistencial (BPC/LOAS).

Por ser um benefício da assistência social, e não da previdência social, para ter direito ao BPC/LOAS, não é necessário que você tenha se filiado e contribuído para o INSS.

Mas, atenção. Não é qualquer pessoa que pode solicitar o benefício!

Para se ter direito ao benefício é necessário:

- possuir mais de 65 anos (ou ser pessoa com deficiência);

- ter uma renda familiar per capita inferior a ¼ do salário mínimo (até R$ 353,00 por pessoa);

- Estar inscrito no CadÚnico.

Se você tiver mais interesse em saber mais sobre o benefício assistencial BPC/LOAS recomendo a leitura desse conteúdo o blog: Como Funciona o BPP/LOAS?

6. Futura aposentadoria diferenciada para dona de casa?

Na Argentina, vem acontecendo uma situação diferenciada que pode ser um bom precedente para a aposentadoria das donas de casa.

Isso porque a legislação Argentina vem reconhecendo como tempo de serviço o tempo que as donas de casa dedicam para a criação dos seus filhos.

Segundo a lei deles, será incluído um ano de contribuição para cada filho biológico e dois anos de contribuição para cada filho adotado.

Ainda, a lei determina que o tempo de contribuição considerado será de três anos quando o filho for pessoa com deficiência.

E para as mães que recebem algum tipo de benefício assistencial, a lei ainda prevê que poderão acrescentar mais dois anos por filho no momento de pedir uma aposentadoria.

Desta forma, a lei na Argentina criou uma forma de privilegiar e facilitar a aposentadoria daquelas que dedicaram toda sua vida para cuidar da casa e sua família.

Interessante, não é mesmo?

Nos resta aguardar para ver se algum dia teremos alguma lei nesse sentido aqui no Brasil.

Conclusão

Se você leu até aqui, você entendeu um pouco mais como funciona a aposentadoria da dona de casa.

Te expliquei qual a diferença entre a contribuição da empregada doméstica e da dona de casa, quais os requisitos para obter a aposentadoria e como funciona a contribuição da dona de casa.

Além disso, dei uma alternativa para quem nunca contribuiu para o INSS e não terá como efetuar as contribuições e buscar uma aposentadoria.

Agora é esperar para ver se teremos uma aposentadoria específica para a dona de casa aqui no Brasil, pois na Argentina, já está valendo.

Gostou dessas informações e conhece alguém que pode se beneficiar deste conteúdo? Compartilhe com essa pessoa no Whatsapp.

Tenho certeza que será de grande ajuda.

Para ficar por dentro de todas as regras e atualizações da Previdência, continue acompanhando o blog.

Até mais!