Vou explicar um pouco melhor sobre como funciona a restituição do Imposto de Renda no caso das pessoas com doenças graves.

Fique atento a esse conteúdo, porque você poderá ter a chance de restituir valores, desde o instante em que tiver sido afetado por uma doença grave.

Ficou interessado? Então, vem comigo explorar os seguintes tópicos:

Quais os requisitos para ter a Isenção no Imposto de Renda para doenças graves?

Já de cara, preciso alertar que a fonte de renda das pessoas que sofrem de doenças graves deverá ser decorrente de aposentadorias, pensões ou reformas (militares).

A partir disso, você terá direito à isenção e à restituição do Imposto de Renda.

Ou seja, se uma pessoa tem uma doença grave e exerce atividade econômica (é empregado de uma empresa, por exemplo), ela não terá direito à isenção do IR.

Agora, você deve estar com a seguinte dúvida: e se eu for aposentado, tiver uma doença grave e trabalhar?

A resposta é simples. Somente o valor que você recebe a título de trabalho incidirá no Imposto de Renda. Já a quantia da aposentadoria, continuará isenta.

Desse modo, os requisitos para ter a isenção do IR serão os seguintes:

- Receber aposentadoria, pensão ou reforma;

- Possuir alguma doença grave.

A lista completa, vou explicar melhor no próximo tópico.

A isenção é para o Imposto de Renda Retido na Fonte ou para a Declaração Anual do Imposto de Renda?

Com certeza, essa questão passou pela sua cabeça. Acertei?

A isenção para as doenças graves será somente para o Imposto de Renda Retido na Fonte (IRRF).

Isso significa que você estará isento de pagar o IR para os valores recebidos a título de aposentadoria/pensão/reforma mensalmente.

Se você se enquadrar em alguma das hipóteses de Declaração Anual do Imposto de Renda (ou Declaração do Imposto sobre a Renda da Pessoa Física – DIRPF), você será obrigado a fazê-la todos os anos.

Desse modo, você precisará entregar a DIRPF para a Receita Federal nos seguintes casos:

- Teve rendimentos tributáveis acima de R$ 28.559,70 no ano anterior (cerca de R$ 2.379,97 por mês);

- Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 40.000,00;

- Obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;

- Escolheu a isenção de imposto na venda de um imóvel residencial para a compra de outro imóvel em até 180 dias;

- Obteve receita bruta anual acima de R$ 142.798,50 em atividades rurais;

- Pretende compensar prejuízos relativos à atividade rural realizada em anos anteriores;

- Se tinha posses somando mais de R$300 mil até o fim do ano;

- Passou a residir no Brasil em qualquer mês do ano em que deveria ser feita a Declaração Anual.

Existe um valor máximo de isenção?

Outra questão que é um tabu.

Em regra, todo valor recebido a título de aposentadoria, pensão ou reforma será isento do Imposto de Renda Retido na Fonte.

Isso acontece para beneficiar pessoas que sofrem de doenças graves.

Ou seja, me refiro a indivíduos que provavelmente já possuem muitos gastos médicos.

A isenção servirá para que eles consigam um quadro estável de saúde, com o objetivo de uma vida digna.

Outros casos de isenção para doenças graves

Lembra que falei sobre a isenção valer somente para quem tem doença grave, que recebe alguma aposentadoria, pensão ou reforma?

Então, existem outras situações parecidas com estas, que dão direito à isenção.

São elas:

- A complementação de aposentadoria, reforma ou pensão, recebida de entidade de previdência complementar, Fundo de Aposentadoria Programada Individual (Fapi) ou Programa Gerador de Benefício Livre (PGBL);

- Valores recebidos a título de pensão em cumprimento de acordo ou decisão judicial, ou ainda por escritura pública, inclusive a prestação de alimentos provisionais recebidos por portadores de moléstia grave serão considerados rendimentos isentos.

Isto é, estes valores também estarão isentos de IRRF.

Quais doenças são consideradas para a Isenção no Imposto de Renda?

A Lei 7.713/1988 traz uma lista completa das doenças graves, que justificam a Isenção do Imposto de Renda.

As doenças consideradas graves são:

- Tuberculose ativa;

- Alienação mental;

- Esclerose múltipla;

- Neoplasia maligna (câncer);

- Cegueira ou visão monocular;

- Hanseníase (antigamente conhecida como lepra);

- Paralisia irreversível e incapacitante;

- Cardiopatia grave;

- Doença de Parkinson;

- Espondiloartrose anquilosante (espondiloartrite);

- Nefropatia grave;

- Hepatopatia grave;

- Estados avançados da doença de Paget (osteíte deformante);

- Contaminação por radiação;

- Síndrome da Imunodeficiência Adquirida (AIDS);

- Doenças e acidentes decorrentes de acidente de trabalho (doença profissional, doença do trabalho ou acidente de trajeto).

Todas essas doenças devem ser atestadas por meio de conclusão da medicina especializada na enfermidade.

Aliás, mesmo que a doença tenha sido contraída depois da aposentadoria/pensão/reforma, a pessoa terá a isenção no Imposto de Renda,

Como pedir Isenção e Restituição do Imposto de Renda?

Pronto, agora que você já sabe se terá direito à isenção do Imposto de Renda Retido na Fonte, está na hora de fazer a solicitação para que a Receita pare de cobrar esse tributo de você.

Após isso, você também poderá pedir a Restituição do IR, porque você poderá ter pago este imposto de forma indevida desde quando começou a ter uma doença grave.

Como pedir a isenção?

A primeira coisa que você deverá fazer é comprovar que possui uma das doenças graves listadas no tópico anterior.

Para certificar isso, você precisará ter exames, laudos e atestados médicos que comprovem a sua situação de saúde.

Será importante conter as seguintes informações nestes documentos:

- A Classificação Estatística Internacional de Doenças e Problemas Relacionados com a Saúde (CID) junto com o nome da doença;

- Importante: a CID é como se fosse o “código” da doença. Cada moléstia tem uma. Por exemplo, a Doença de Parkinson tem a CID 10-G20;

- Quando a doença foi contraída;

- Se existe tratamento possível e, caso positivo, quanto tempo ela durará;

- Possibilidade de recuperação.

Se você conseguir ter a documentação médica que comprove a doença, as suas chances de a isenção ser reconhecida aumentarão bastante.

Após isso, você deverá fazer a solicitação ao seu órgão pagador da aposentadoria/pensão/reforma.

Por exemplo, se você se aposentou perante o INSS, o pedido deverá ser feito diretamente para o Instituto.

Se você for servidor público federal, o pedido deverá ser feito para o órgão em que você trabalhava.

Nos casos de requerimento ao INSS, a solicitação poderá ser feita no site Meu INSS.

Na página inicial do site, bastará você clicar na caixinha de pesquisa em que está escrito “Do que você precisa?” e digitar “isenção”.

A tela aparecerá assim:

Agora, bastará clicar em “Solicitação de Isenção de IR” e seguir os passos recomendados pelo site.

Você precisará agendar uma perícia médica no INSS, onde deverá levar os documentos, exames e atestados médicos com as informações que sugeri acima.

Depois que o perito médico do INSS verificar que você possui, de fato, a doença grave que alega, o próprio Instituto fará os procedimentos para que o Imposto de Renda Retido na Fonte pare de ser cobrado do seu benefício previdenciário.

Caso a perícia constate que você não possui a doença grave, você poderá partir para uma ação judicial para discutir o seu direito.

É bem provável que, neste caso, você faça uma nova perícia médica, mas agora com um médico especialista na sua moléstia.

Porém, para ajuizar essa ação judicial, você precisará da ajuda de um advogado especialista em Direito Previdenciário.

O Ingrácio tem um conteúdo completo sobre como escolher o melhor advogado para o seu caso. Vale a leitura.

Após conseguir o laudo do médico perito do INSS ou do órgão público em que você trabalhava, o seu IR não será mais cobrado mensalmente.

- Atenção: o laudo atestando que você possui uma doença grave é bastante importante e será usado na próxima etapa.

Como pedir a restituição?

Com o laudo médico do INSS ou do órgão público em mãos, será importante que você verifique se a data em que a doença começou consta no documento.

A partir dessa informação, você terá duas opções para pedir a restituição do seu Imposto de Renda.

1ª hipótese: data demonstra que a doença grave começou em 2023

Para ficar mais simples de entender, confira o exemplo do segurado abaixo.

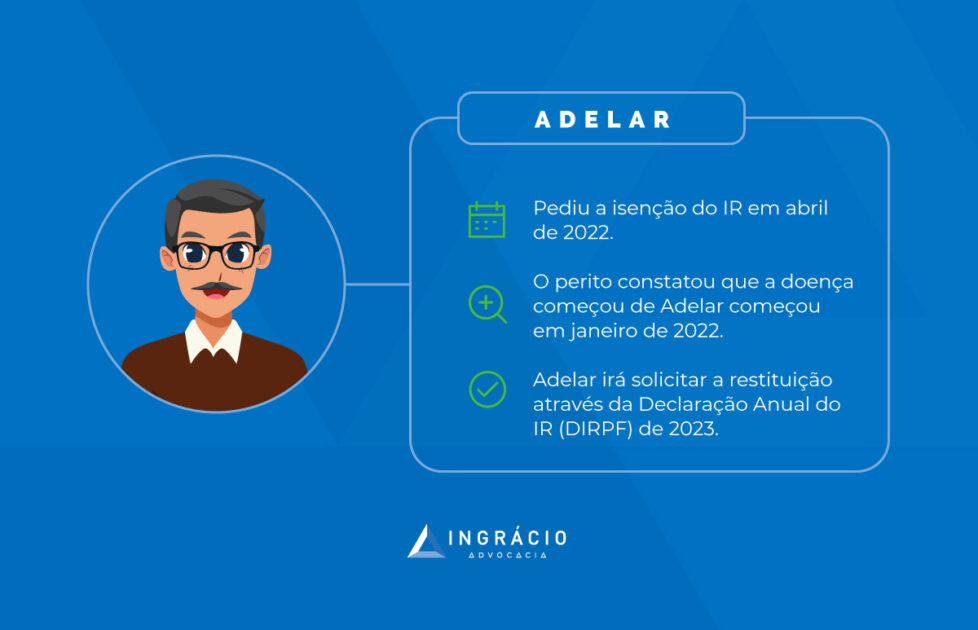

Exemplo do Adelar

Suponha que Adelar tenha dado entrada no pedido de isenção do Imposto de Renda em abril de 2023.

A partir disso, o médico perito do INSS constata que a doença de Adelar também começou em janeiro deste mesmo ano (2023).

Assim, Adelar deverá solicitar a restituição por meio da Declaração Anual do IR (DIRPF), do ano (exercício) seguinte. No caso, de 2023.

Nessa DIRPF, Adelar precisará declarar os seus rendimentos na ficha “isentos”, e não mais na ficha “tributáveis”, a partir do mês da concessão da isenção.

2ª hipótese: data demonstra que a doença grave começou em anos anteriores

Aqui, a gente poderá se deparar com duas situações:

- Você apresentou Declarações Anuais do IR em que tinha impostos a restituir;

- Você apresentou Declarações Anuais do IR em que tinha impostos a pagar.

Para o primeiro caso, você precisará retificar a DIRPF de cada um dos anos (exercícios) abrangidos pelo período constante no laudo médico, retirar os rendimentos da ficha “rendimentos tributáveis” e colocá-los na ficha “rendimentos isentos”.

Após isso, você deverá esperar a intimação da Receita Federal para apresentar a documentação médica (principalmente o laudo) ou acessar o Centro Virtual de Atendimento ao Contribuinte (e-CAC) para solicitar a antecipação da análise da malha fiscal.

Já no segundo caso, você também precisará fazer o pedido de retificação de cada um dos anos (exercícios) abrangidos pelo período que consta no laudo médico, retirar os rendimentos da ficha “rendimentos tributáveis” e colocá-los em “rendimentos isentos”.

Depois, você deverá solicitar a restituição dos valores pagos (de forma indevida ou maior que o devido) através do programa Per/Dcomp ou via e-CAC.

O pedido deverá ser feito de forma online e não será preciso de mais nada para fazer a solicitação.

Posterior à análise do sistema, os valores serão depositados automaticamente na conta bancária informada.

Por último, você deverá esperar a intimação da Receita Federal para apresentar a documentação que comprova a sua doença grave ou, então, entrar no e-CAC para solicitar a antecipação da análise da malha fiscal.

Nesse segundo caso, você poderá ter direito a um bom dinheiro.

Então, confira quando foi declarado o início da sua doença grave, com exatidão, e, também, todas as informações sobre os seus rendimentos dos anos anteriores.

Conclusão

A Isenção e a Restituição do Imposto de Renda para quem possui doenças graves nada mais é do que um direito que pode ser exercido pela parcela da população que passa por situações complicadas de saúde.

Com certeza, essas pessoas possuem muitos gastos médicos para manter a saúde de forma estável. Por isso, qualquer alívio financeiro já ajuda.

Não esqueça que o segurado será isento a partir do dia em que a doença tiver começado, mesmo que ela tenha ocorrido há algum tempo.

Sendo assim, o aposentado ou pensionista que tiver pago impostos nos anos anteriores, terá direito a uma restituição.

Obrigado por me acompanhar neste material.

O Ingrácio está de olho nas novidades que podem afetar os seus direitos e o seu bolso.

Gostou do texto?

Então, compartilha esse conteúdo com seus conhecidos, amigos e familiares.

Até a próxima! Um abraço.