Muitos profissionais que trabalham com radiologia se questionam sobre o tipo de aposentadoria que eles terão no futuro e como ela vai funcionar.

De modo geral, o técnico em radiologia é o profissional que atua na preparação e na condução de diagnósticos por imagem.

As atividades dessa categoria profissional envolvem:

- realização de exames radiográficos;

- processamento de filmes radiológicos;

- preparação de soluções químicas;

- organização da sala de processamento de imagens;

- preparação do paciente para a realização de exames nos serviços de radiologia e diagnóstico por imagem, tais como:

- mamografia;

- tomografia;

- ressonância magnética.

- auxílio na realização de procedimentos de medicina nuclear e radioterapia;

- acompanhamento da utilização de meios de contraste radiológicos.

Conforme você deve ter percebido, os técnicos em radiologia trabalham expostos a agentes insalubres durante o exercício de suas atividades.

E o lado ruim, é que se há exposição à radiação a longo prazo, podem ocorrer consequências irreversíveis no corpo e na saúde da pessoa que trabalha nessa atividade.

Isso porque a radiação produz efeitos ao nível celular, o que pode causar a modificação das células do indivíduo, em razão de danos causados no DNA, ou até a morte.

Pelo fato de essas células serem afetadas (ou até mesmo mortas), a radiação tem a capacidade de causar a disfunção e a morte dos órgãos atingidos.

Vou explicar um pouco mais sobre a aposentadoria da pessoa que trabalha com radiologia, tal como o técnico em radiologia.

Neste conteúdo, você ficará por dentro dos seguintes pontos:

1. Quem trabalha com radiologia se aposenta mais cedo?

Essa é uma pergunta muito comum, que recebo diariamente nas redes sociais do Ingrácio.

Em princípio, a resposta para esta pergunta é sim.

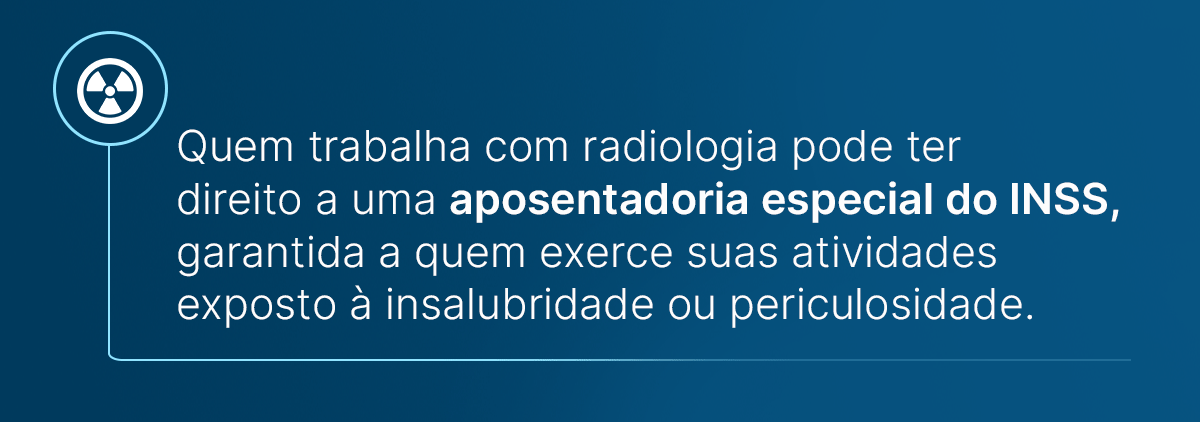

Isso porque, a pessoa que trabalha com radiologia tem direito à aposentadoria especial – uma aposentadoria garantida aos segurados que exercem suas atividades de trabalho expostos a agentes perigosos e/ou insalubres.

Para explicar melhor, os agentes perigosos são aqueles que podem gerar riscos à integridade física do trabalhador.

Já os agentes insalubres são compostos por:

- agentes físicos: trabalhos com exposição a ruídos acima de 85 decibéis (dB), calor ou frio intensos, vibrações;

- agentes biológicos: trabalhos com exposição a fungos, bactérias e vírus prejudiciais à saúde;

- agentes químicos: trabalho com exposição a agentes químicos prejudiciais à saúde, como amianto, chumbo, mercúrio, carvão, benzeno.

Perceba que estou falando sobre agentes insalubres, que podem estar presentes no ambiente de trabalho do segurado.

Portanto, caso haja algum agente insalubre e/ou perigoso no ambiente profissional, é porque o segurado enfrenta uma situação “especial” de trabalho.

As atividades insalubres e/ou perigosas são consideradas atividades especiais, pois diferem das demais atividades que não causam nenhum risco ou perigo ao trabalhador.

Então, a aposentadoria especial é devida aos segurados que trabalharam nestas condições.

Em regra, a aposentadoria especial requer um tempo menor do que a maioria das aposentadorias “comuns” do INSS (como a por idade ou por tempo de contribuição).

E o motivo disso é exatamente para que o trabalhador fique menos tempo em contato com os agentes nocivos à sua saúde.

Afinal, quanto maior o tempo que a pessoa trabalha, maior a chance de ela ter sua saúde afetada. Principalmente, no caso dos trabalhadores expostos à radiação.

Qual o tempo de aposentadoria de um técnico em radiologia?

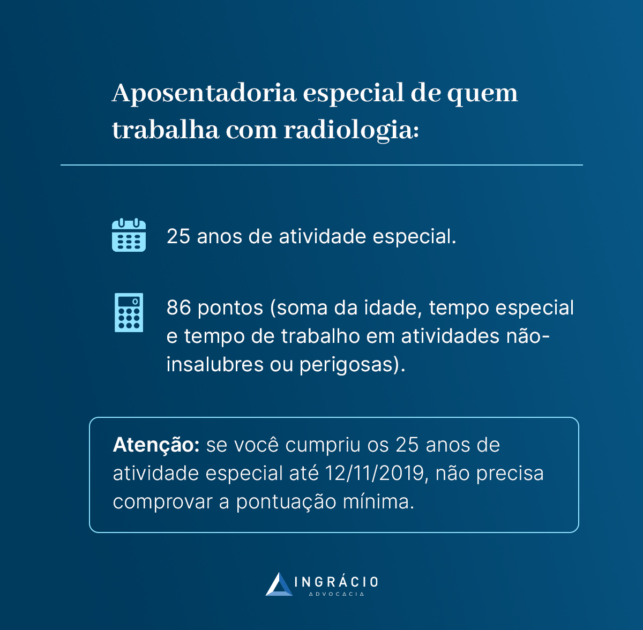

O tempo mínimo que você deve ter trabalhado na área de radiologia são 25 anos!

Além disso, para conseguir a sua aposentadoria, é preciso ter 86 pontos.

Essa é a regra de transição da aposentadoria especial criada pela Reforma da Previdência, que está em vigor desde o dia 13/11/2019.

Entretanto, se você cumpriu os 25 anos de atividade especial até o dia 12/11/2019, um dia antes de a Reforma passar a valer, você não precisará somar a pontuação mínima.

Neste caso, você pode conseguir sua aposentadoria especial somente tendo 25 anos de atividade especial.

25 anos de atividade especial

A radiação ionizante é um agente físico que carrega energia suficiente para arrancar elétrons dos átomos.

Essa radiação produz diferentes efeitos sobre os organismos vivos.

Como já disse, os efeitos da radiação dependem diretamente do tempo de exposição, da quantidade de radiação absorvida e da intensidade da fonte que emite a radiação.

Os principais efeitos que a radiação ionizante pode causar são:

- anemias;

- náuseas;

- perda de cabelo;

- quadros hemorrágicos graves;

- doenças medulares;

- lesões de pele;

- doenças pulmonares;

- câncer.

Apesar de ser algo bastante grave, o INSS considera a exposição à radiação ionizante como atividade especial de baixo risco.

Segundo o Instituto, existe Equipamento de Proteção Individual (EPI) e Coletivo (EPC).

Com isso, os equipamentos seriam capazes de eliminar tanto a insalubridade do ambiente de trabalho quanto da função do segurado.

Porém, se você é técnico em radiologia (ou trabalha na área da radiologia), sabe que não é bem assim, e que o contato habitual com a radiação ionizante causa problemas mesmo com a utilização do EPI e/ou do EPC.

Então, os 25 anos de atividade especial é o tempo mínimo que você precisa para conseguir sua aposentadoria especial.

Importante: não é necessário que os 25 anos de atividade especial sejam somente como técnico ou em atividades relacionadas à radiologia.

Se você exerceu outras atividades especiais, esses períodos também entram na contagem.

Por exemplo, se você trabalhou 10 anos em uma indústria química, exposto ao chumbo e ao carvão de forma habitual, esse período será considerado como atividade especial.

Depois desses 10 anos, suponha que você tenha trabalhado exposto a radiações ionizantes por mais 15 anos.

Com a soma das duas atividades, você completou os 25 anos para a aposentadoria especial, mesmo que não tenha trabalhado todo esse tempo como técnico em radiologia.

86 pontos

A pontuação é a somatória da:

- sua idade;

- seu tempo de atividade especial;

- seu tempo de contribuição “comum” (sem exposição a agentes insalubres e/ou perigosos).

Por mais que essa nova regra não tenha uma idade mínima, ela dificultou o acesso à aposentadoria especial dos segurados, porque exige uma pontuação mínima.

Antes da Reforma, já vi casos de segurados que se aposentaram com 45 anos de idade.

Agora, contudo, é preciso cumprir no mínimo 86 pontos mais os 25 anos de atividade especial.

Algo que pode ajudá-lo é a utilização do tempo de contribuição “comum” para que você consiga atingir a pontuação mínima.

Isto é, mesmo os períodos em que você não trabalhou como técnico em radiologia podem ajudá-lo a conseguir sua tão sonhada aposentadoria especial.

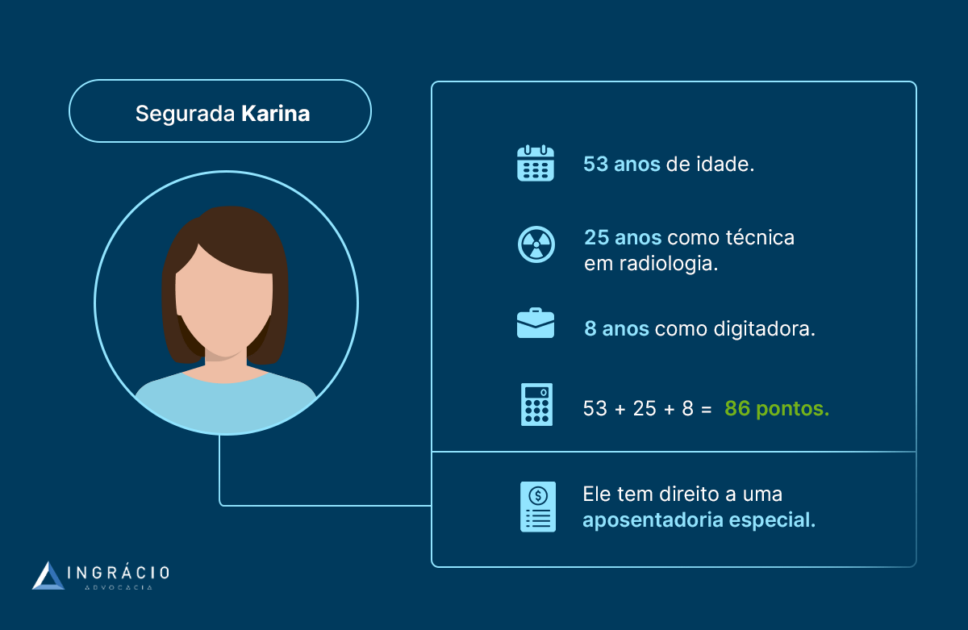

Exemplo da Karina

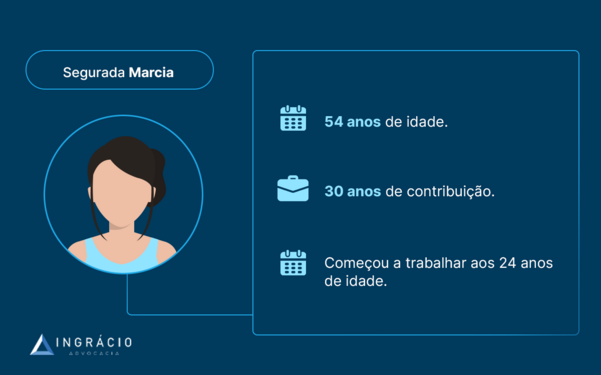

Em 2023, Karina possui 53 anos de idade e 25 anos de atividade especial como técnica em radiologia.

Contudo, no início de sua carreira, Karina também trabalhou durante 8 anos como digitadora em uma empresa.

Ela quer saber se pode se aposentar na modalidade especial.

Confira o histórico da segurada Karina:

- 53 anos de idade;

- 25 anos de atividade especial;

- 8 anos de tempo de contribuição “comum”.

A primeira coisa que deve ser notada é o tempo de atividade especial mínimo exigido pela aposentadoria especial.

No caso, Karina já tem esse tempo mínimo.

Agora, você deve verificar se a segurada tem 86 pontos ou mais.

Se você somar a idade de Karina e todo o tempo recolhido para o INSS, vai encontrar:

- 53 anos de idade +

- 25 anos de atividade especial +

- 8 anos de tempo de contribuição =

- 86 pontos.

Perceba, então, que Karina possui exatamente a pontuação exigida para a aposentadoria especial. Ou seja, os 86 pontos.

Sendo assim, essa segurada realmente consegue se aposentar em 2023.

Bacana, né?

2. Quais os documentos necessários para solicitar aposentadoria?

O processo de concessão da aposentadoria pode ser uma pedra no sapato para muitos segurados. A coisa fica ainda mais crítica quando falamos da aposentadoria especial.

Digo isso, porque normalmente é mais complicado o INSS conceder esse tipo de benefício por conta da falta de comprovação da atividade especial do segurado. Isto é, falta de documentos.

Caso você não saiba, muitos requerimentos de aposentadoria especial param na Justiça.

Portanto, neste tópico, meu objetivo é explicar os documentos que você deve ter em mãos, porque eles ajudam na concessão do seu benefício. Seja no INSS, seja na Justiça.

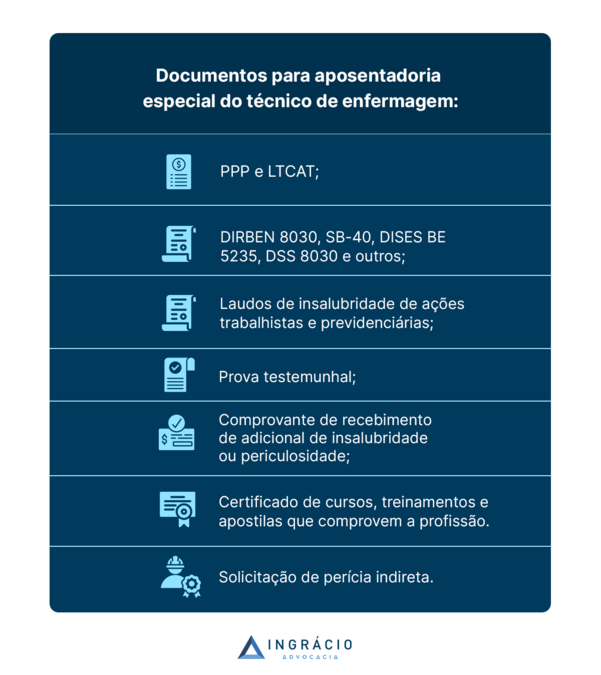

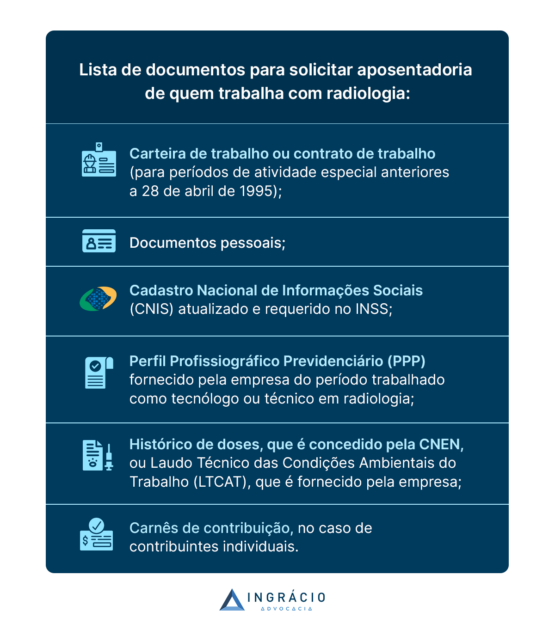

Em resumo, os principais documentos para conseguir a aposentadoria especial para profissional de radiologia são:

- Carteira de trabalho ou contrato de trabalho (para períodos de atividade especial anteriores a 28 de abril de 1995);

- Documentos pessoais (RG, CPF e carteira de trabalho);

- Cadastro Nacional de Informações Sociais (CNIS) atualizado e requerido no INSS;

- Perfil Profissiográfico Previdenciário (PPP) fornecido pela empresa do período trabalhado como tecnólogo ou técnico em radiologia;

- Histórico de doses, que é concedido pela CNEN, ou Laudo Técnico das Condições Ambientais do Trabalho (LTCAT), que é fornecido pela empresa;

- Carnês de contribuição, no caso de contribuintes individuais.

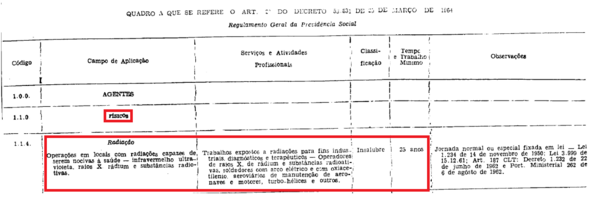

Comprovação da atividade especial do técnico em radiologia até 28/04/1995

Para as atividades especiais dos técnicos em radiologia exercidas até 28/04/1994, a comprovação da atividade especial ocorria a partir do enquadramento por categoria profissional.

Sendo assim, a comprovação da insalubridade e/ou da periculosidade das atividades dos segurados acontecia pela mera função que o trabalhador exercia. Isso até 28/04/1994.

Consequentemente, a sua atividade como técnico em radiologia era automaticamente considerada insalubre até 28/04/1994.

Ou seja, você não precisava de documentos adicionais para comprovar a especialidade da atividade que exercia.

Bastava que o segurado comprovasse que trabalhava como técnico em radiologia ou que exercia uma função em contato com radiação.

Quem trouxe essa disposição foi o anexo do Decreto 53.831/1964, no código 1.1.4.

Veja:

Então, para comprovar a especialidade da sua atividade até 28/04/1995, são essenciais:

- contrato de trabalho;

- carteira de trabalho.

O importante era demonstrar a sua função.

Comprovação da atividade especial do técnico em radiologia a partir de 29/04/1995

A partir de 29/04/1995, a comprovação da atividade especial deixou de ser feita pelo enquadramento por categoria profissional.

Desde 29/04/1995, são necessários documentos que comprovem a real insalubridade da sua atividade com exposição à radiação ionizante.

Confira a lista de documentos que você deve ter em mãos para ter direito ao benefício:

- Documentos pessoais (RG, CPF e carteira de trabalho);

- Cadastro Nacional de Informações do Sociais (CNIS) atualizado e requerido no INSS;

- Perfil Profissiográfico Previdenciário (PPP) fornecido pela empresa, do período trabalhado como tecnólogo ou técnico em radiologia;

- histórico de doses, que é concedido pela Comissão Nacional de Energia Nuclear (CNEN) ou Laudo Técnico das Condições Ambientais do Trabalho (LTCAT), que é fornecido pela empresa;

- Carnês de contribuição, no caso de contribuintes individuais.

Documentos pessoais (RG, CPF e carteira de trabalho)

Esses são os documentos básicos para as pessoas que querem uma aposentadoria.

Simplesmente, você precisa se identificar no INSS (e na Justiça, se for o caso), para que o Instituto confirme que você é realmente você.

A carteira de trabalho também é essencial para comprovar os seus vínculos de trabalho escritos no seu Extrato Previdenciário CNIS.

Cadastro Nacional de Informações Sociais (CNIS) atualizado e requerido no INSS

O Cadastro Nacional de Informações Sociais, mais conhecido como Extrato CNIS, é um documento oficial do governo federal.

Neste cadastro, estão seus vínculos de trabalho e recolhimentos feitos ao INSS.

Apesar de todos os servidores do INSS possuírem acesso ao Extrato CNIS, é importante mencioná-lo.

Afinal, você deve ter esse documento atualizado conforme o seu histórico de trabalho e de recolhimentos.

Entenda: o CNIS é o documento oficial em que os servidores do INSS se baseiam para verificar as suas contribuições feitas ao Instituto.

Portanto, tê-lo da forma mais completa e atualizada possível fará com que você saia na frente, com mais chances de que sua aposentadoria especial seja concedida.

Aliás, recomendo um conteúdo em que escrevi dicas de ouro para você ter o seu CNIS da forma mais completa possível: 4 dicas de ouro para analisar o seu CNIS.

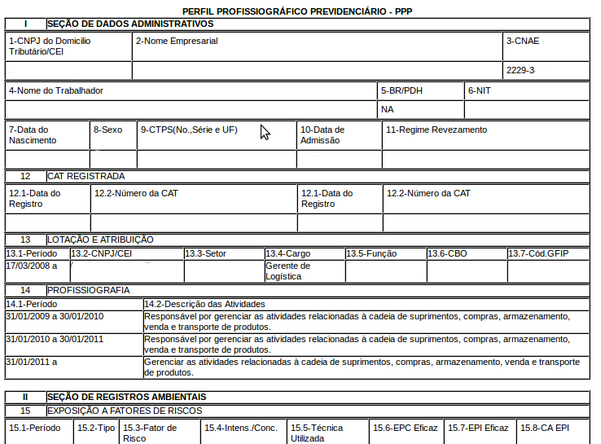

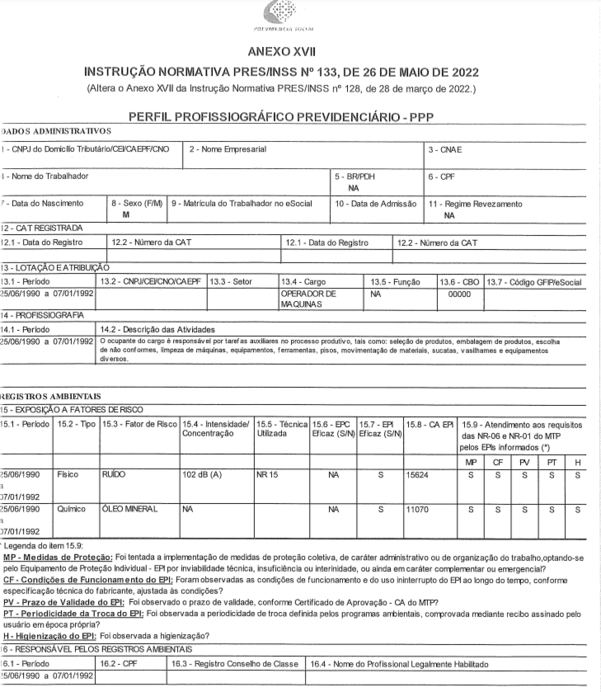

Perfil Profissiográfico Previdenciário (PPP) fornecido pela empresa do período trabalhado como tecnólogo ou técnico em radiologia

O Perfil Profissiográfico Previdenciário (PPP) é essencial e obrigatório para conseguir a sua aposentadoria especial.

O PPP se trata de um laudo técnico oficial do governo federal, que comprova a insalubridade e/ou periculosidade do seu ambiente de trabalho.

Exemplos de informações que constam no PPP:

- cargos ocupados;

- descrição das atividades realizadas;

- exposição a fatores de riscos;

- outros detalhes fundamentais que comprovam a atividade insalubre e/ou periculosa para a aposentadoria especial.

O PPP se tornou obrigatório a partir de 01/01/2004.

Antes do perfil profissiográfico, existiam outros laudos técnicos utilizados para comprovar a especialidade de uma atividade. Eu me refiro às seguintes documentações:

- IS SSS-501.19/71;

- ISS-132;

- SB-40;

- DISES BE 5235;

- DSS-8030;

- DIRBEN 8030.

Elaborei a tabela abaixo para você saber qual foi o período de vigência de cada laudo técnico. Confira:

| Formulário | Período de vigência |

| IS nº SSS-501.19/71 | de 26/02/1971 a 05/12/1977 |

| ISS-132 | de 06/12/1977 a 12/08/1979 |

| SB-40 | de 13/08/1979 a 15/09/1991 |

| DISES BE 5235 | de 16/09/1991 a 12/10/1995 |

| DSS-8030 | de 13/10/95 a 25/10/2000 |

| DIRBEN 8030 | de 26/10/2000 a 31/12/2003 |

| PPP | a partir de 01/01/2004 |

Histórico de doses, que é concedido pela CNEN, ou Laudo Técnico das Condições Ambientais do Trabalho (LTCAT), que é fornecido pela empresa

Outro documento de grande importância é o Laudo Técnico das Condições Ambientais do Trabalho, conhecido mais por sua sigla LTCAT.

Como o próprio nome diz, é um laudo técnico que estuda, de forma aprofundada, as condições ambientais do trabalho do segurado.

Diferentemente do PPP, que é um documento mais simples e direto, o LTCAT faz um estudo completo do ambiente em que o trabalhador exerce suas atividades.

O LTCAT já foi exigido para comprovar a insalubridade e/ou periculosidade do trabalho.

Contudo, dependendo de quando você exerceu suas atividades especiais, o documento ainda é obrigatório:

- para períodos de atividades especiais anteriores a 13/10/1996 – quando o agente nocivo for o ruído;

- para períodos de atividades especiais exercidos entre 14/10/1996 e 31/12/2003 – qualquer agente nocivo.

De qualquer modo, sempre tenha o LTCAT em mãos, independentemente do período de atividade especial.

Também existe o histórico de doses, que é concedido pela Comissão Nacional de Energia Nuclear (CNEN).

Esse documento nada mais é do que o histórico de doses de exposição anuais, de trabalhadores que exercem suas funções expostos a radiações ionizantes.

Ou seja, é exatamente o caso das pessoas que trabalham na área da radiologia.

Cabe dizer, ainda, que o histórico está disponível desde 1987 para todos os trabalhadores que receberam dosímetros individuais nas suas atividades profissionais.

No site do governo tem um passo a passo de como você pode solicitar o documento.

Tudo pode ser feito de forma online, com um custo de R$ 33,88 em 2023.

Com o LTCAT e o histórico em mãos, as chances de a sua aposentadoria especial ser concedida aumentam muito.

Carnês de contribuição, no caso de contribuintes individuais

No caso dos contribuintes individuais (os famosos autônomos), também é preciso anexar os carnês de contribuição, assim como seus respectivos comprovantes de pagamento.

Além disso, é dever do próprio segurado contratar um médico do trabalho ou um engenheiro de segurança do trabalho para elaborar o PPP e/ou LTCAT.

Atenção: isso é exigido somente de autônomos que prestam serviços para pessoas físicas.

Já para os contribuintes individuais que prestam serviços para pessoas jurídicas, a responsabilidade é da empresa para:

- o desconto previdenciário de 11% sobre o valor do serviço prestado pelo autônomo;

- o fornecimento do LTCAT/PPP.

Portanto, fique bastante atento a este ponto se você for contribuinte individual, ok?

3. Qual o valor da aposentadoria na radiologia?

Agora vou falar de algo que você provavelmente já estava esperando.

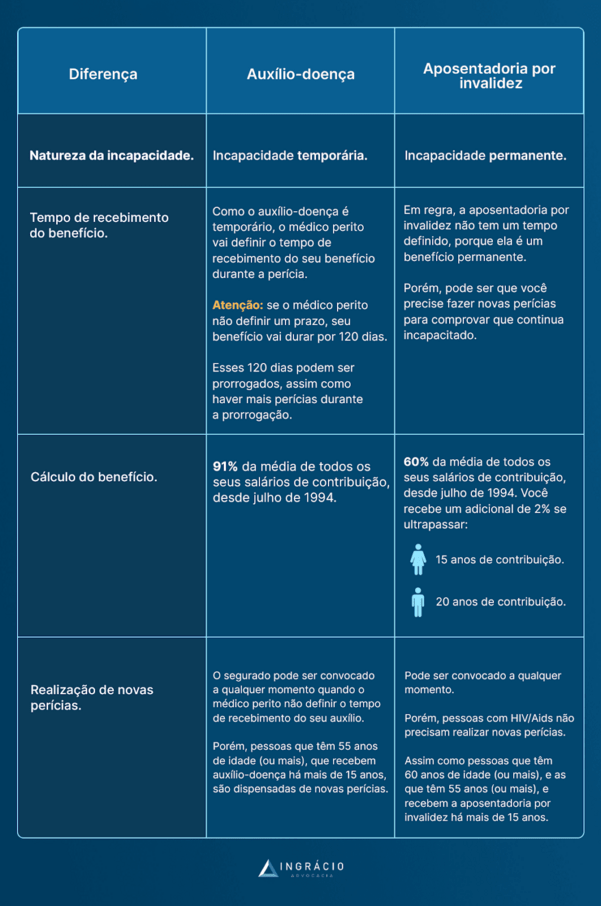

Atualmente (na regra de transição da aposentadoria especial), o cálculo é feito nos seguintes moldes:

- é feita a média de todos os seus salários de contribuição desde julho de 1994;

- essa média é atualizada monetariamente até o mês anterior ao pedido da aposentadoria no INSS.

- da média atualizada, você recebe 60% + 2% ao ano que ultrapassar:

- 15 anos de contribuição (mulheres);

- 20 anos de contribuição (homens).

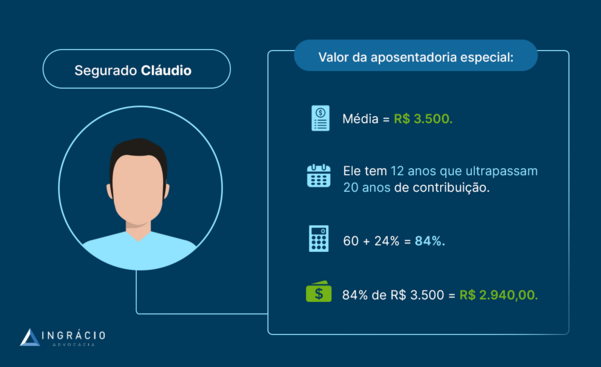

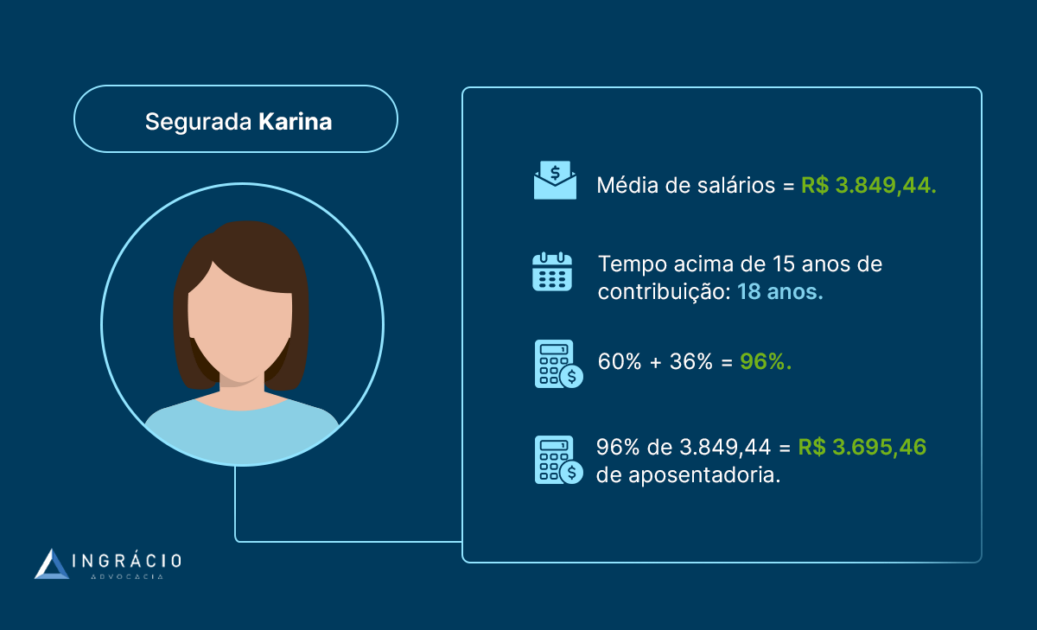

Valor da aposentadoria da Karina

Para você entender melhor o valor da aposentadoria, vou voltar ao exemplo da segurada Karina.

Vamos lembrar das informações da segurada Karina em 2023:

- 53 anos de idade;

- 25 anos de atividade especial;

- 8 anos de tempo de contribuição “comum”.

Perceba que a segurada tem, no total, 33 anos de recolhimento ao INSS, sendo 25 anos de atividade especial e 8 anos de contribuição “comum”.

Após Karina consultar um advogado previdenciário com experiência, o profissional fez a média de todos os seus salários de contribuição desde julho de 1994.

O valor calculado foi de R$ 3.849,44.

Porém, este ainda não é o valor do benefício de Karina, porque o cálculo da sua alíquota também deve ser feito.

Como ela possui 18 anos acima de 15 anos de contribuição para o INSS, sua alíquota será: 60% + 36% (2% x 18 anos) = 96%.

Aplicando 96% na quantia de R$ 3.849,44, o advogado especialista encontrou a aposentadoria especial de Karina no valor de R$ 3.695,46.

Perceba que, no caso dessa segurada, a alíquota não reduziu tanto o valor do seu benefício, porque ela possui bastante tempo de contribuição total.

Do contrário, o valor do benefício de Karina poderia ser menor.

O cálculo explicado anteriormente foi incluído pela Reforma da Previdência a partir de 13/11/2019 para a maioria das aposentadorias dos segurados do INSS, incluindo a especial.

Mas atenção: se você preencheu 25 anos de atividade especial até 12/11/2019, muito provavelmente você se encaixa na regra de cálculo antiga da aposentadoria especial.

Veja como funciona aqui: Direito Adquirido na Aposentadoria Especial | Como Funciona?

Dando uma resposta rápida para você, o cálculo antigo da aposentadoria especial leva em conta:

- seus 80% maiores salários de contribuição desde julho de 1994;

- desta média, você recebia 100%.

Voltando ao exemplo da Karina: suponha que ela possuísse os 25 anos de atividade especial requeridos pela aposentadoria especial completados antes de a Reforma entrar em vigor.

Neste caso, ela tem direito adquirido ao benefício no cálculo antigo.

Calculada a média de seus 80% maiores recolhimentos desde julho de 1994, o advogado previdenciário chegou num valor de R$ 4.149,93.

Será exatamente este o valor da aposentadoria especial de Karina, antes da Reforma.

Veja que comparando as duas regras de cálculo da aposentadoria especial, temos uma diferença de R$ 454,47.

Pode parecer pouco, mas faz uma baita diferença para o aposentado.

Lembre-se: ainda é possível ter direito ao antigo cálculo de benefício.

Basta que você tenha completado os 25 anos de atividade especial até o dia 12/11/2019.

4. Quantos anos um radiologista pode trabalhar?

Essa é uma dúvida muito comum entre os segurados do INSS.

A pessoa que trabalha com radiologia precisa de, no mínimo, 25 anos de atividade para conseguir a aposentadoria especial.

Porém, isso é válido somente para os segurados que desejam se aposentar.

Existem outros trabalhadores que escolhem continuar trabalhando, porque ainda têm vigor e capacidade física e mental para o trabalho exposto a radiações ionizantes.

Por um lado, isso é bom, pois quanto mais tempo de contribuição, maior é a pontuação do segurado para fins de enquadramento nos requisitos da aposentadoria especial.

Além disso, quanto mais tempo de atividade, maior é a alíquota que incide sobre o valor de todos os salários de contribuição do segurado.

Por outro lado, a saúde do trabalhador pode ser prejudicada dia após dia.

Então, a recomendação é que o segurado faça exames periódicos para verificar a sua situação de saúde, caso queira continuar trabalhando na área da radiologia.

Posso continuar trabalhando após solicitar a aposentadoria especial?

A resposta é depende!

Caso você queira continuar trabalhando na área da radiologia, a resposta é não.

Se você continuar exercendo atividades insalubres e/ou perigosas relacionadas à radiologia ou a quaisquer outros agentes nocivos, sua aposentadoria será suspensa até que você pare de trabalhar.

Tudo isso conforme a lei 8.213/1991, que cita quem recebe aposentadoria especial não pode mais trabalhar com atividades especiais após se aposentar.

Atenção: existe uma exceção.

No julgamento dos Embargos de Declaração 709 do Supremo Tribunal Federal (STF), foi aberta a possibilidade da continuação da atividade especial mesmo após a concessão da aposentadoria especial.

Porém, isso só é válido para os profissionais da saúde que trabalham diretamente no combate à epidemia da Covid-19.

Ou, então, que prestam serviços de atendimento a pessoas atingidas pela doença em hospitais/locais similares (públicos ou privados).

E veja só, o art. 3º-J da lei 13.979/2020 prevê, exatamente, a possibilidade da continuação dos profissionais da radiologia:

“XV – técnicos, tecnólogos e auxiliares em radiologia e operadores de aparelhos de tomografia computadorizada e de ressonância nuclear magnética; (Incluído pela Lei nº 14.023, de 2020)”

Porém, a exceção explicada é válida enquanto a lei 13.979/2020 estiver em vigor.

Neste ano de 2023, essa norma ainda é válida.

No entanto, caso o trabalhador que exerce atividade com radiologia tenha uma aposentadoria especial e queira continuar trabalhando, existe outra possibilidade.

Se for a sua situação, você pode escolher trabalhar em um local que não tenha exposição a agentes insalubres e/ou perigosos.

Lembra do caso da Karina? Se ela optar por voltar a trabalhar como digitadora, essa opção é plenamente possível, já que não se trata de uma atividade nociva à saúde.

Entenda: a impossibilidade de o segurado continuar trabalhando em atividades especiais, após a concessão da aposentadoria especial, é para resguardar sua saúde.

5. Como pedir a conversão de tempo de radiologia em comum no INSS?

Imagine que você trabalhou durante anos como técnico de radiologia.

Mas, após o aparecimento de doenças relacionadas ao trabalho, você mudou de profissão.

Será que esse tempo de atividade especial pode ser convertido em tempo de contribuição “comum”, com um acréscimo? A resposta é sim!

Atenção: menciono esse acréscimo em razão do caráter prejudicial do trabalho, por se tratar de uma atividade insalubre.

Então, se você não completou o tempo mínimo de atividade especial, você pode converter o período para solicitar uma das regras da aposentadoria por tempo de contribuição.

Porém, nem todos os períodos de atividade especial podem ser convertidos em tempo de contribuição “comum”.

A Reforma da Previdência acabou com essa possibilidade.

Contudo, por conta do direito adquirido, as atividades especiais exercidas até o dia 12/11/2019 (um dia antes de a Reforma entrar em vigor), podem ser convertidas.

A partir de 13/11/2019, não há mais a possibilidade de conversão.

Entretanto, o STF está julgando a Ação Direta de Inconstitucionalidade (ADI) 6309 neste momento, que discute algumas mudanças para a aposentadoria especial.

Entre essas mudanças, está a eventual inconstitucionalidade da norma da Reforma da Previdência que extinguiu a possibilidade da conversão para períodos de atividade especial.

Isto é, a partir da vigência da Emenda Constitucional 103/2019 (Reforma).

Vamos esperar e ver o que acontece.

Como funciona a conversão?

Essa contagem diferenciada funciona do seguinte modo: você pega seu tempo total de atividade especial e aplica um fator multiplicador.

O resultado da multiplicação é seu tempo de contribuição “comum”.

Analise a tabela abaixo, com os fatores multiplicadores para os profissionais que trabalham com radiologia:

| Fator multiplicador (homem) | Fator multiplicador (mulher) |

| 1,4 | 1,2 |

Conforme você deve ter percebido, existe diferença entre os fatores.

Nas regras de transição da aposentadoria por tempo de contribuição, os homens se aposentam, em média, com 35 anos de recolhimento.

Já a mulher se aposenta, em média, com 30 anos de recolhimento.

Para saber em quais aposentadorias por tempo de contribuição você pode escolher utilizar esse tempo, recomendo o guia completo de cada uma delas.

- Regra de transição da aposentadoria por pontos.

- Regra de transição da idade progressiva.

- Regra de transição do pedágio de 50%.

- Regra de transição do pedágio de 100%.

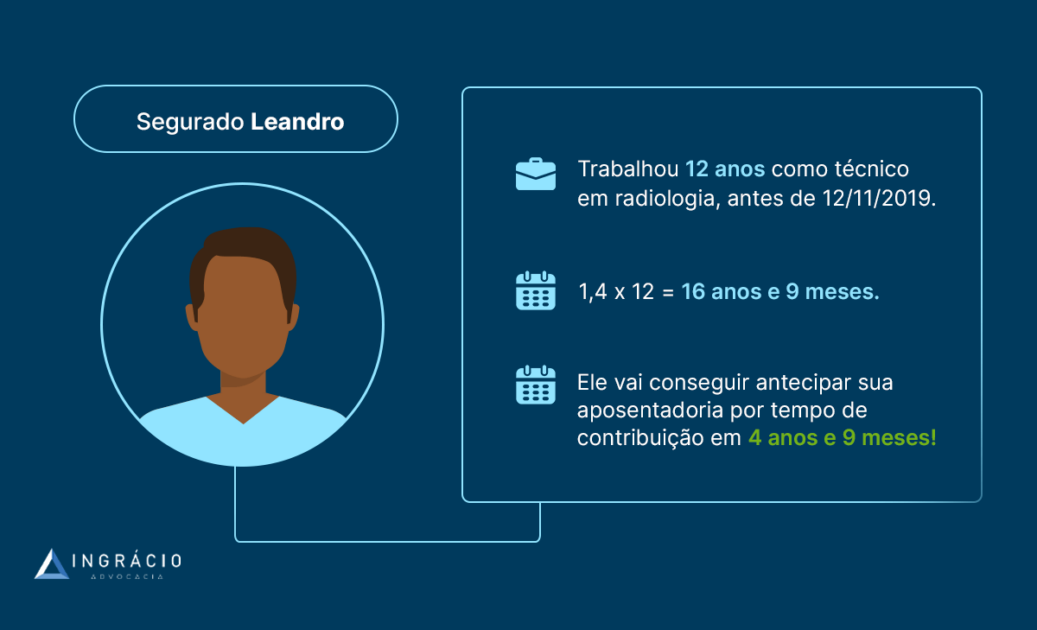

Exemplo do Leandro

Imagine que Leandro trabalhou 12 anos como técnico em radiologia (antes de 12/11/2019), em um hospital privado da cidade onde mora.

Após sofrer lesões na pele, que se agravaram com o passar do tempo, Leandro resolveu mudar de profissão.

Agora, ele trabalha como contador em um mercado (atividade não-especial).

Neste exemplo, os 12 anos de atividade especial de Leandro podem ser convertidos em tempo de contribuição “comum”.

Essa conversão vai ajudar o segurado a antecipar sua aposentadoria por tempo de contribuição.

Aplicando o fator multiplicador 1,4 em cima dos 12 anos de atividade especial, temos 16,8 anos de tempo de contribuição “comum”.

Isso corresponde a 16 anos e 9 meses.

Ou seja, Leandro poderá se aposentar por tempo de contribuição 4 anos e 9 meses mais cedo.

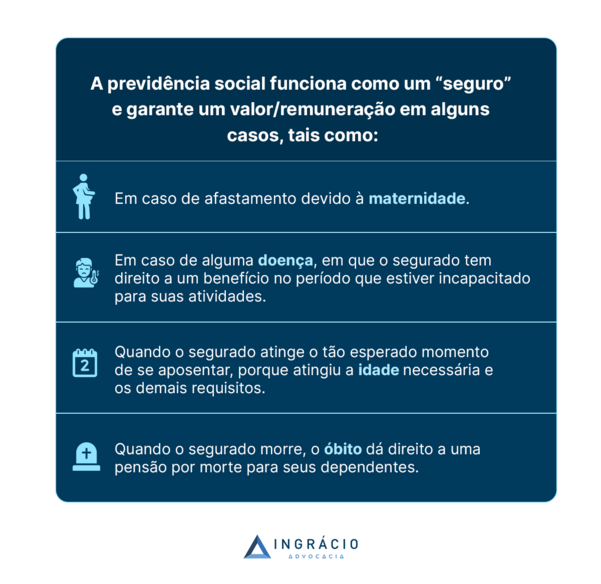

6. Quais benefícios tem um técnico de radiologia no INSS?

Além da aposentadoria especial do técnico de radiologia no INSS, esse profissional possui direito a diversos outros benefícios previdenciários.

Pelo fato de ser um segurado obrigatório do Instituto, o técnico em radiologia também tem direito:

- ao auxílio-doença;

- à aposentadoria por invalidez;

- ao salário-maternidade;

- ao auxílio-acidente;

- à pensão por morte, para seus dependentes;

- ao auxílio-reclusão, para seus dependentes.

Para entender melhor sobre cada um, basta clicar em cima do conteúdo em que você se interessou.

Ao clicar, abrirá um conteúdo completo sobre cada benefício citado.

Como especialista, cito que os benefícios mais comuns do técnico em radiologia são:

- o auxílio-doença;

- o auxílio-acidente;

- a aposentadoria por invalidez.

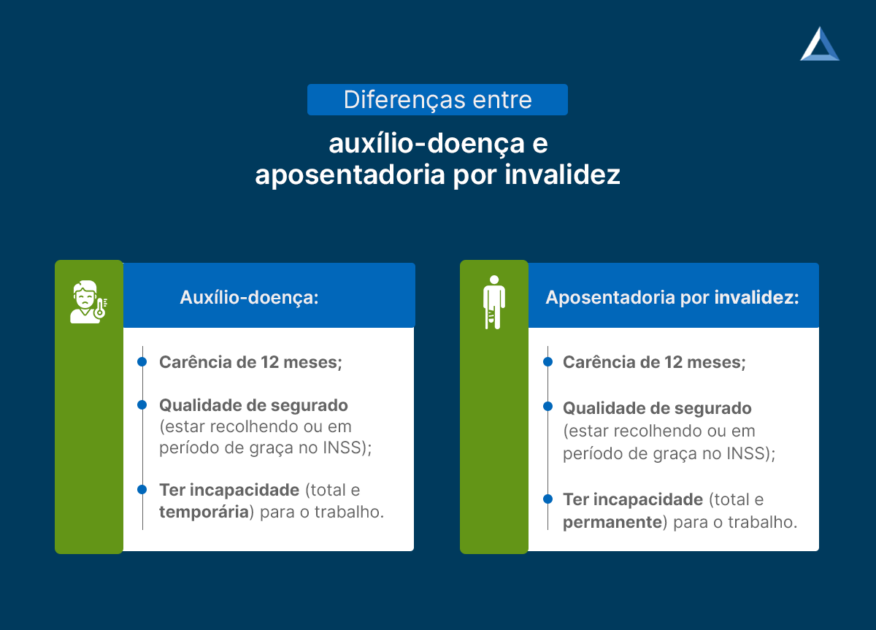

O auxílio-doença e a aposentadoria por invalidez são considerados benefícios por incapacidade.

Isto é, são devidos à pessoa que está incapaz para o trabalho, de forma permanente (aposentadoria por invalidez) ou temporária (auxílio-doença).

Durante o exercício de suas atividades, a pessoa que trabalha com radiologia pode desenvolver uma doença (como citei anteriormente), que pode gerar alguma incapacidade.

Dependendo do grau da doença, a enfermidade pode tornar o segurado incapacitado de forma permanente para o trabalho.

Também, pode ser devido o auxílio-acidente para o técnico em radiologia.

Isso ocorre em casos mais específicos, nas hipóteses em que alguma doença ou lesão gerada pelo seu trabalho deixa você com sequelas de forma permanente.

Exemplo: um técnico de radiologia teve câncer em razão da sua exposição habitual a radiações ionizantes, e, para a doença não evoluir, teve que amputar seu braço.

Veja que, neste exemplo, se trata de uma sequela permanente, porque esse técnico não pode ter seu braço novamente.

Portanto, será devido o auxílio-acidente neste caso, que é um benefício de caráter indenizatório.

Isto é, mesmo com a redução da capacidade laboral, o técnico em radiologia ainda consegue exercer suas atividades como técnico em radiologia.

7. Como o advogado pode auxiliar na aposentadoria da radiologia?

Conforme você viu neste conteúdo, a aposentadoria da radiologia tem muitos detalhes. Principalmente, relacionados aos requisitos, documentação e valor do benefício.

Para que você tenha certeza do seu direito à aposentadoria especial, recomendo que busque por um advogado previdenciário que seja de confiança.

Atenção: eu me refiro ao advogado especialista em direito previdenciário.

Não escolha um advogado sem qualquer experiência na área previdenciária.

Afinal, é o advogado previdenciário que deve ter a experiência necessária para analisar o seu histórico de trabalho, assim como os seus recolhimentos previdenciários.

Além disso, ele deve saber calcular o valor da sua aposentadoria e, inclusive, verificar se vale a pena você solicitar seu benefício neste ou em outro momento.

Em alguns casos, esperar poucos anos para pedir a aposentadoria pode aumentar, e muito, o valor do seu benefício.

Com a análise minuciosa do seu caso, o advogado vai verificar se existem períodos adicionais de contribuição que podem auxiliar você a antecipar sua aposentadoria.

Tudo é feito através do Plano de Aposentadoria, que consiste em um serviço prestado pelo advogado previdenciário, com o objetivo de você se aposentar da melhor forma possível.

Você, como um profissional que trabalhou com radiologia, certamente esteve exposto por anos à radiação ionizante.

Não acha que é hora de investir um pouco e ter a sua aposentadoria concedida nos melhores moldes possíveis, tudo baseado no seu histórico de trabalho?

Pense o quanto você batalhou para chegar até aqui.

Quais os riscos de pedir aposentadoria da radiologia sem assistência profissional?

Não contar com um advogado previdenciário na hora de solicitar sua aposentadoria especial é muito arriscado.

Primeiro, pode ser que você não consiga verificar se possui direito ao benefício.

Desta forma, você pode perder bastante tempo e, como consequência, ter sua solicitação negada pelo INSS.

Além disso, você não vai ter certeza do valor aproximado que receberá de aposentadoria.

Em algumas situações, como expliquei no tópico anterior, pode ser que alguns anos aumentem o valor da sua aposentadoria.

Também, existem técnicas como o descarte de salários, que pode aumentar o valor do seu benefício.

Tudo isso pode ser resolvido rapidamente por meio do profissionalismo de um advogado previdenciário com experiência.

Então, coloque na ponta do lápis e veja quantos pontos negativos você deve enfrentar se optar por não contratar um advogado previdenciário.

Lembre-se que tempo é dinheiro.

Neste caso, você pode perder tempo, e também dinheiro.

Pense nisso!

Conclusão

Com este conteúdo, você entendeu melhor como funciona a aposentadoria da pessoa que trabalha com radiologia.

Em tese, esses profissionais se aposentam mais cedo que os demais segurados do INSS.

Isso porque, são necessários 25 anos de atividade especial + 86 pontos para ter acesso ao benefício previdenciário.

Existe uma série de documentos que você deve ter em mãos para conseguir sua aposentadoria especial, principalmente o PPP.

O mais importante é comprovar a especialidade da sua atividade, como um profissional que exerce atividade com radiologia.

Lembre-se que a forma de comprovação é diferente antes e depois de 28/04/1995.

Em relação ao valor da aposentadoria, quanto maior o tempo de contribuição, menor será sua perda financeira.

Existe a possibilidade de profissionais da radiologia continuarem trabalhando na mesma área, mesmo após a concessão da aposentadoria especial.

Tenha em mente que isso só é possível enquanto a lei 13.979/2020 estiver em vigor.

Caso o beneficiário da aposentadoria especial escolha exercer atividades não-especiais, não existirá nenhum impedimento legal para que ele trabalhe e receba seu benefício.

Além isso, é possível a conversão do tempo especial em “comum”, para adiantar sua aposentadoria.

É muito importante que você conte com um advogado previdenciário para te auxiliar na sua aposentadoria.

Espero que você tenha feito uma ótima leitura.

Agora, compartilhe esse artigo com todos os seus conhecidos que precisam ler as informações explicadas aqui.

Vejo você no próximo artigo! Um abraço e até mais.