Pagar o INSS pode se tornar um verdadeiro quebra-cabeça se você não compreender o significado de cada plano de contribuição, valor e alíquota.

E isso pode ser ainda mais confuso se você for o responsável direto por pagar seu INSS. Seja como contribuinte individual (autônomo), MEI (Microempreendedor Individual), seja como segurado facultativo.

Mas, não entre em desespero! Estou aqui para ajudá-lo com essas informações.

Em breve, você entenderá que existem diferentes maneiras de contribuir, com alíquotas variando entre 5%, 11%, e 20%.

E que essas alíquotas dependem tanto da sua situação previdenciária como dos seus objetivos para quando for se aposentar.

Pronto para começar?

Siga cada etapa deste conteúdo para compreender os seguintes pontos:

Quem deve pagar o INSS?

Deve pagar o INSS quem é segurado obrigatório.

Quem é segurado facultativo pode escolher pagar o INSS.

| Contribuinte | Atividade remunerada? | Sobre quanto recolher? |

| Contribuinte individual (Obrigatório) | Sim! | Recolhe sobre o valor que recebe, devendo observar o salário mínimo e o teto do INSS. |

| Facultativo | Não! | Recolhe sobre quanto quiser, devendo observar o salário mínimo e o teto do INSS. |

A grande diferença entre o segurado facultativo e o obrigatório é em relação à atividade remunerada que o obrigatório exerce, mas que o facultativo não exerce.

Conforme a legislação vigente, o contribuinte obrigatório tem o dever de pagar o INSS sobre a remuneração mensal que recebe.

Já o segurado facultativo tem a opção de escolher ou não pagar o INSS caso queira a segurança dos benefícios ofertados pela previdência social.

Ou seja, caso queira a segurança de receber uma aposentadoria, um auxílio ou salário-maternidade, por exemplo, quando precisar ou quando chegar o momento.

| Atenção! O segurado facultativo não pode ser filiado ao RPPS (Regime Próprio de Previdência Social), como um servidor público do estado do Paraná, por exemplo. |

Nos próximos tópicos, você vai descobrir com qual valor contribuir para o INSS e por meio de qual plano de contribuição, pois existem três planos diferentes.

Qual o valor da contribuição do INSS?

O valor da contribuição do INSS varia conforme cada plano de contribuição:

- Plano Normal do INSS (20%): contribuinte individual (obrigatório) e facultativo;

- Plano Simplificado do INSS (11%): contribuinte individual (obrigatório) e facultativo;

- Baixa renda e MEI (5%): apenas facultativo de baixa renda e MEI.

Nos itens a seguir, confira como funciona cada um desses três planos.

Plano Normal do INSS (20%)

Pelo Plano Normal do INSS, com a alíquota de 20%, podem contribuir tanto o contribuinte individual (obrigatório) quanto o segurado facultativo.

E esses 20% podem ser pagos sobre qualquer valor entre o salário mínimo (R$ 1.412,00 em 2024) e o teto do INSS (R$ 7.786,02 em 2024).

- Valor mínimo de contribuição (20% sobre o salário mínimo): R$ 282,40;

- Valor máximo de contribuição (20% sobre o teto do INSS): R$ 1.557,20.

A alíquota de 20% serve para quem pretende a aposentadoria por tempo de contribuição ou a aposentadoria por idade com o valor maior que o salário mínimo.

Porém, quem se enquadra nesta categoria precisa prestar atenção em três pontos:

- Para quem o serviço é prestado;

- Se a remuneração do mês foi inferior ao salário mínimo; e

- Se a remuneração do mês foi superior ao teto do INSS.

1) Para quem o serviço é prestado

O primeiro ponto é para o contribuinte individual que presta serviço para uma pessoa jurídica. Neste caso, a obrigação de pagar o INSS é da pessoa jurídica, e não do contribuinte.

A pessoa jurídica será responsável por descontar e pagar 11% (não 20%) da sua remuneração como contribuinte individual e repassá-la ao INSS.

2) Se a remuneração do mês foi inferior ao salário mínimo

O segundo ponto diz respeito à remuneração mensal inferior ao salário mínimo.

Se a sua remuneração do mês foi inferior ao salário mínimo, a obrigação da complementação será sua até atingir a contribuição referente a um salário mínimo.

Caso essa complementação não seja feita, o mês não contará para sua aposentadoria.

3) Se a remuneração do mês foi superior ao teto do INSS

Por fim, o terceiro ponto diz respeito a remunerações superiores ao teto do INSS.

Nesta hipótese, a obrigação do contribuinte individual é fazer o recolhimento de 20% de sua remuneração mensal até o limite do teto da previdência social.

Caso a remuneração exceda o teto, não será necessário continuar contribuindo.

| Saiba! Em 2024, o teto do INSS é R$ 7.786,02 e o máximo que você precisa recolher por mês é R$ 1.557,20 (20% de R$ 7.786,02). |

Geralmente, uma remuneração excede o teto quando existem múltiplas fontes pagadoras. Ou seja, quando você presta serviço para várias pessoas jurídicas.

Nessas situações, será necessário avisar as empresas/pessoas jurídicas para que elas não contribuam mais do que o necessário.

Se suas contribuições passarem o teto, será possível solicitar à Receita Federal a restituição dos valores pagos a mais.

Confira a tabela com os códigos do INSS para quem contribui com a alíquota de 20%.

| Código | Contribuinte | Frequência |

| 1007 | Contribuinte individual | Mensal |

| 1104 | Contribuinte individual | Trimestral |

| 1406 | Segurado facultativo | Mensal |

| 1457 | Segurado facultativo | Trimestral |

Plano Simplificado do INSS (11%)

Pelo Plano Simplificado do INSS, com a alíquota de 11%, podem contribuir tanto o contribuinte individual que não presta serviço para pessoa jurídica (segurado obrigatório) quanto o segurado facultativo.

- Valor mínimo de contribuição (11% sobre o salário mínimo): R$ 155,32.

Vale reforçar que a alíquota de 11% serve para quem pretende a aposentadoria por idade, entre outros benefícios. A aposentadoria por tempo de contribuição é excluída do Plano Simplificado (11%).

| Atenção! Quem paga o INSS com 11% não tem direito à aposentadoria por tempo de contribuição e nem tem direito à CTC (Certidão de Tempo de Contribuição). |

1) Paguei o INSS com a alíquota de 11% e me arrependi

Se você quiser se aposentar por tempo de contribuição depois de contribuir para o INSS com a alíquota de 11% , isso só será possível após a complementação das contribuições.

Você pode complementar suas contribuições de 11%, pagando mais 9% sobre os valores contribuídos, para atingir a alíquota de 20%.

Importante! As guias de pagamento de complementação são acrescidas de juros e multa.

2) Já estou pagando a alíquota de 20%, posso começar a pagar a de 11%?

Sim! Se você é contribuinte individual ou segurado facultativo, pode começar a pagar 11% de INSS a qualquer momento ao invés de continuar pagando 20%.

Lembre-se, contudo, que a alíquota de 11% não conta para a aposentadoria por tempo de contribuição, ao menos que você faça a complementação com mais 9% para atingir 20%.

Confira a tabela com os códigos do INSS para quem contribui com a alíquota de 11%.

| Código | Contribuinte | Frequência |

| 1163 | Contribuinte individual | Mensal |

| 1180 | Contribuinte individual | Trimestral |

| 1473 | Segurado facultativo | Mensal |

| 1490 | Segurado facultativo | Trimestral |

Baixa Renda e MEI (5%)

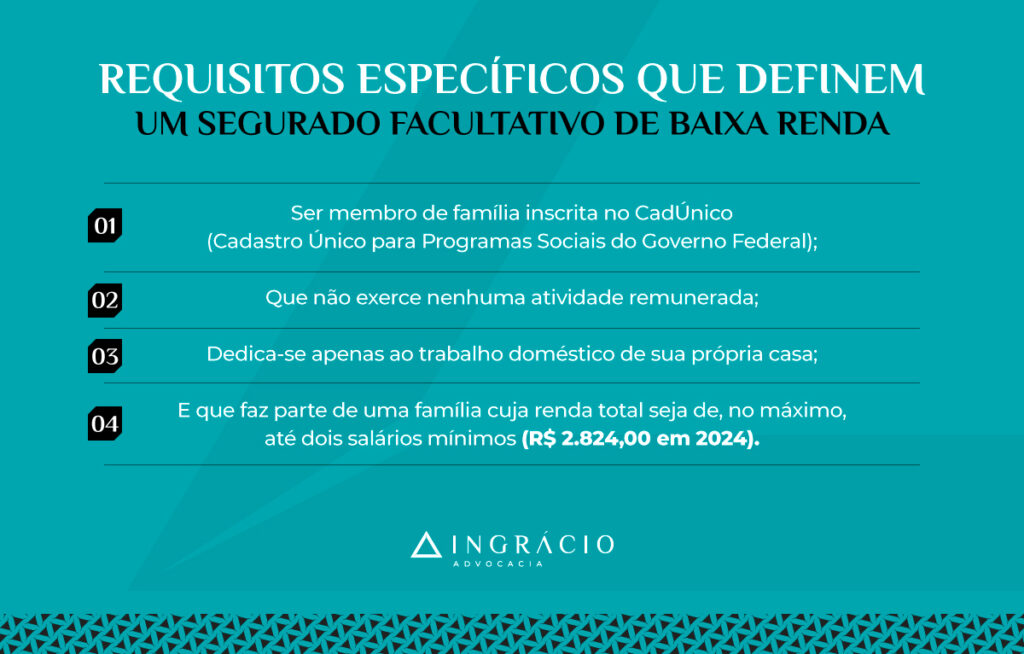

Por fim, pelo Plano Baixa Renda e MEI (Microempreendedor Individual), apenas podem contribuir com 5% os segurados facultativos de baixa renda que cumprem requisitos específicos e os MEIs.

Nestas duas situações, tanto do facultativo de baixa renda quanto do MEI, o valor da contribuição do INSS será de 5% sobre o salário mínimo vigente.

Em 2024, como o salário mínimo é R$ 1.412,00, os 5% do mínimo equivalem a R$ 70,60.

- Valor mínimo de contribuição (5% sobre o salário mínimo): R$ 70,60;

| Saiba! A contribuição do MEI deve ser feita pelo DAS (Documento de Arrecadação do Simples Nacional). No DAS, o MEI precisa pagar sua contribuição e os tributos correspondentes à atividade que exerce: ISS (Imposto sobre Serviços) e/ou ICMS (Imposto sobre Circulação de Mercadorias e Serviços). |

Só que no caso do MEI, o microempreendedor poderá complementar suas contribuições feitas com 5% com mais 15% sobre o salário mínimo (15% de R$ 1.412,00 = R$ 211,80) se quiser ter direito às aposentadorias por tempo de contribuição.

Isso porque quem contribui com as alíquotas de 5% e de 11% garante todos os benefícios do INSS, menos as aposentadorias por tempo de contribuição e a CTC (Certidão de Tempo de Contribuição).

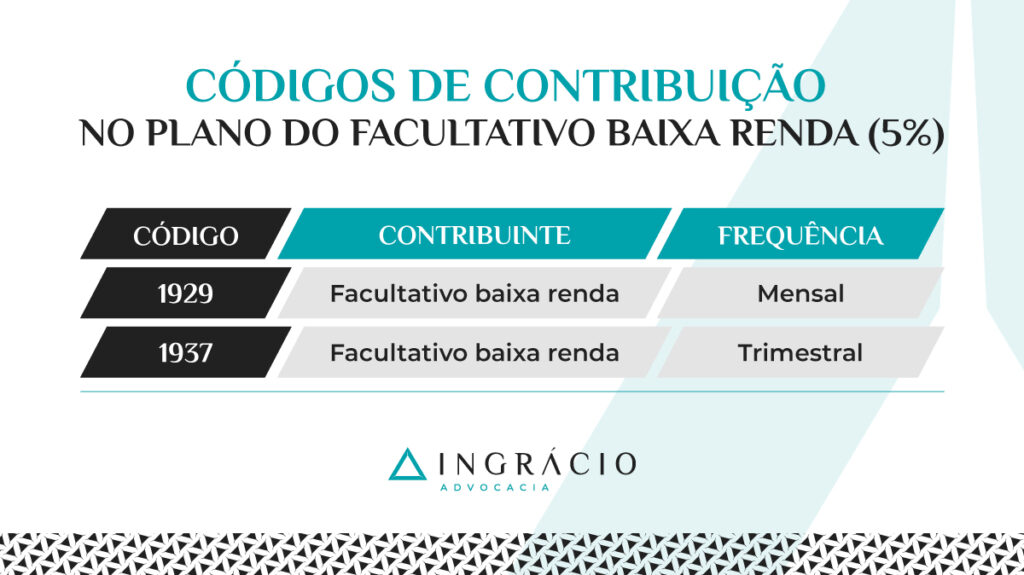

Confira a tabela com os códigos do INSS para quem contribui com a alíquota de 5%.

| Código | Contribuinte | Frequência |

| 1929 | Facultativo baixa renda | Mensal |

| 1937 | Facultativo baixa renda | Trimestral |

Confira a tabela com o código do INSS para o MEI complementar suas contribuições.

| Código | Contribuinte | Frequência |

| 1910 | MEI – complementação | Mensal |

Como escolher o melhor plano de contribuição?

A maneira ideal de escolher o melhor plano de contribuição é através do planejamento previdenciário feito por um advogado especialista nesta área jurídica.

Por meio da elaboração do seu planejamento específico, um profissional será capaz de compreender sua situação e objetivos, traçando o melhor caminho para seguir.

Dessa forma, você poderá realizar suas contribuições ao INSS no valor correto, sem pagar mais do que o necessário e, consequentemente, sem perder dinheiro por contribuir.

Além de ajudar a definir o melhor plano de contribuição, o planejamento previdenciário também oferece uma série de vantagens:

- É mais abrangente e confiável do que o Simulador do INSS;

- Identifica todos os benefícios aos quais você tem direito – incluindo as regras de transição implementadas pela Reforma da Previdência (13/11/2019);

- Avalia a documentação que você já possui e orienta na busca por outros documentos importantes;

- Analisa o custo-benefício de contribuir neste ou naquele plano;

- Entre outras análises que podem influenciar na sua aposentadoria.

Quanto pagar de INSS sendo contribuinte individual?

Sendo contribuinte individual, você pode pagar 11% de INSS sobre o valor do salário mínimo ou 20% sobre o salário mínimo e o teto do INSS.

Caso pague com 11%, mas resolva pagar com 20%, terá que complementar suas contribuições pagas com 11%, com mais 9%, e arcar com os valores de juros e multa.

Quanto pagar de INSS sendo contribuinte facultativo?

Sendo contribuinte facultativo, você pode pagar 11% de INSS sobre o valor do salário mínimo ou 20% sobre o salário mínimo e o teto do INSS.

A alíquota de 5% sobre o salário mínimo apenas é possível para o segurado facultativo de baixa renda.

Nesta hipótese, o facultativo de baixa renda deverá comprovar a baixa renda mediante inscrição no CadÚnico, entre outros requisitos.

O que ocorre se você trocar a forma de contribuir?

Se você trocar a forma de contribuir, seja porque era empregado CLT e virou contribuinte individual, seja porque era facultativo e virou individual, entre outras possibilidades, deverá observar quem é o responsável por fazer suas contribuições ao INSS.

Nos tópicos abaixo, confira algumas possibilidades:

- Era profissional celetista e virou contribuinte individual;

- Era contribuinte individual e foi contratado por uma pessoa jurídica;

- Era contribuinte facultativo e virou contribuinte individual;

- Era contribuinte individual e virou facultativo.

Era profissional celetista e virou contribuinte individual

Se você era um empregado CLT, mas virou contribuinte individual (autônomo ou MEI), continuará obrigado a pagar suas contribuições.

Só que antes, como empregado CLT, era o seu empregador o responsável por recolher e repassar suas contribuições para o INSS.

Agora, contudo, como contribuinte individual que não presta serviço para pessoa jurídica, você é o responsável por preencher, emitir e pagar suas Guias da Previdência Social.

Isso pelo site da Receita Federal (se for autônomo) ou pelo Portal do Empreendedor (se for MEI).

Era contribuinte individual e foi contratado por uma pessoa jurídica

Se você era contribuinte individual que não prestava serviço para pessoa jurídica, mas foi contratado por um empreendimento (pessoa jurídica), será o empregador o responsável por recolher e pagar suas contribuições ao INSS.

Era contribuinte facultativo e virou contribuinte individual

Se você era um contribuinte facultativo, mas virou contribuinte individual, MEI ou abriu empresa, tudo vai depender se está prestando serviços para uma pessoa física ou jurídica.

Caso esteja prestando serviços para uma pessoa física, basta preencher, emitir e pagar suas GPS (Guias da Previdência Social) que nem como quando era facultativo.

Só tome cuidado ao preencher suas guias com as informações/códigos corretos.

De outro modo, se você virou contribuinte individual e está prestando serviços para uma pessoa jurídica, será esta pessoa jurídica a responsável por recolher e pagar seu INSS.

Além do mais, vale ressaltar que se você era facultativo, e virou empregado CLT, o responsável por recolher e pagar suas contribuições para o INSS será seu empregador.

Era contribuinte individual e virou facultativo

Por fim, outra possibilidade é se você era um contribuinte individual que virou facultativo. Tais como, por exemplo:

- Se você parou de trabalhar para começar a estudar;

- Se você está desempregado no momento; ou

- Se você virou dona ou dono de casa.

Nesta hipótese, você mesmo será o responsável por preencher, emitir e pagar suas GPS (Guias da Previdência Social) como segurado facultativo.

Conforme mencionei anteriormente, só preste atenção para preencher suas guias com as informações/códigos corretos.

Em caso de dúvida, busque o auxílio de um advogado especialista em direito previdenciário.

Melhor do que ninguém, um profissional conseguirá orientá-lo de acordo com suas necessidades.

Pagamento mensal ou trimestral?

Depende! Se você é um contribuinte individual que não presta serviços para pessoas jurídicas ou um segurado facultativo, cabe a você escolher pagar suas contribuições de forma mensal ou trimestral.

Afinal de contas, nestes dois casos, o contribuinte individual e o segurado facultativo são os responsáveis diretos por suas próprias contribuições.

Caso você escolha pagar suas contribuições de forma mensal, terá que efetuar 12 contribuições por ano. Confira a tabela abaixo:

De outro modo, caso escolha pagar de forma trimestral, terá que efetuar quatro contribuições por ano.

Além disso, em cada contribuição trimestral (que são quatro por ano), é importante você saber que deverá pagar três meses seguidos de uma única vez.

Atenção! Quando o dia 15 cair em um final de semana ou feriado nacional, a data de vencimento do pagamento da sua guia será no primeiro dia útil subsequente.

Separei alguns pontos importantes para você observar no momento de preencher suas GPS (Guias da Previdência Social):

- Insira o código mensal ou trimestral correto;

- Insira a competência/mês ou as competências/meses exatos;

- Se o pagamento for trimestral, o valor da sua contribuição deve ser referente a três meses – aliás, essa possibilidade só é cabível para quem contribui sobre o mínimo.

Atenção! Solicite o auxílio do seu advogado previdenciário se tiver dúvidas para preencher suas GPS (Guias da Previdência Social).

Lembre-se que a forma ideal de como escolher o melhor plano de contribuição é por meio do seu planejamento previdenciário feito por um advogado especialista.

Qual a diferença entre recolher em período trimestral e mensal?

A diferença entre recolher e pagar o INSS mensal e trimestral é em relação à frequência e à quantidade de pagamentos.

Enquanto o pagamento mensal é realizado mês a mês (em 12x), o trimestral é de três em três meses conforme os quatro trimestres civis (em 4x).

Nestes casos, a soma das suas contribuições será a mesma, ainda que a contribuição seja em periodicidades diferentes.

Por exemplo, com a alíquota de 20% sobre o salário mínimo (R$ 1.1412,00) na periodicidade mensal, o valor das suas contribuições será de R$ 282,40 por mês, o equivalente a R$ 3.388,80 durante os 12 meses de 2024.

De outro modo, se o pagamento com 20% sobre o salário mínimo for trimestral, o valor das suas contribuições a cada trimestre será de R$ 847,20, que também é equivalente a R$ 3.388,80 se somarmos os quatro trimestres de 2024.

Como e quanto pagar de INSS por GPS e carnê?

Enquanto a GPS (Guia da Previdência Social) pode ser preenchida e emitida pelo SAL (Sistema de Acréscimos Legais) da Receita Federal, os famosos carnês laranjas do INSS podem ser adquiridos em casas lotéricas e bancas de jornais.

Já o quanto pagar de INSS por GPS ou carnê vai depender do seu plano de contribuição.

Ou seja, se você aderiu ao Plano Normal (20%), ao Plano Simplificado (11%) ou ao Plano Baixa Renda e MEI (5%).

| Plano | Contribuinte | Quanto pagar? | Sobre o salário mínimo |

| Plano Normal (20%) | Contribuinte individual e segurado facultativo | 20% sobre qualquer valor entre o mínimo e o teto do INSS | 20% de R$ 1.412,00 = R$ 282,40 |

| Plano Simplificado (11%) | Contribuinte individual e segurado facultativo | 11% sobre o mínimo | 11% de R$ 1.412,00 = R$ 155,32 |

| Plano Baixa Renda e MEI (5%) | Facultativo baixa renda e MEI | 5% sobre o mínimo | 5% de R$ 1.412,00 = R$ 70,60 |

Perguntas frequentes sobre quanto pagar de INSS?

Confira as respostas de algumas perguntas frequentes sobre quanto pagar de INSS.

Quanto pagar de INSS sendo empregado e trabalhador avulso?

Sendo empregado CLT e trabalhador avulso, você deve pagar de INSS (segurado obrigatório) uma alíquota entre 7,5% e 14% sobre a remuneração que recebe.

Quem recebe até um salário mínimo (R$ 1.412,00 em 2024), paga 7,5% de INSS.

Quem recebe de 1.412,01 a R$ 2.666,68, paga até 9%. Quem recebe de R$ 2.666,69 a R$ 4.000,03 paga até 12%. E quem recebe de R$ 4.000,04 a R$ 7.786,02 paga até 14%.

Quanto pagar de INSS sendo segurado especial?

Depende! Se você é, por exemplo, um segurado especial rural, o pagamento do INSS será de 1,3% sobre o valor da receita bruta da sua produção rural.

Paguei sobre a alíquota de 5% e me arrependi! E agora?

Se você pagou o INSS com a alíquota de 5% e se arrependeu, poderá começar a pagar o INSS com 11% ou 20%, dependendo do seu objetivo previdenciário.

Só que as contribuições de 5% já pagas, deverá complementá-las com mais 6% (para chegar em 11%) ou 15% (para chegar em 20%), além do pagamento de juros e multa.

Conclusão

Quem é o responsável direto por recolher e pagar suas próprias contribuições ao INSS descobriu, neste artigo, que existem três planos de contribuição.

O Plano Normal (20%), possível para o contribuinte individual e o segurado facultativo, é o mais completo de todos, porque pode gerar seu direito às aposentadorias por tempo de contribuição e à CTC (Certidão de Tempo de Contribuição).

Isso sem contar o direito aos demais benefícios previdenciários.

Já o Plano Simplificado (11%), como o próprio nome sugere, possível tanto para o contribuinte individual que não presta serviço para pessoa jurídica como para o segurado facultativo, é mais restrito.

Neste conteúdo, você aprendeu que o Plano Simplificado restringe o direito às aposentadorias por tempo de contribuição e à CTC, a não ser que você faça a complementação com mais 9% das contribuições feitas com 11%.

Por fim, o terceiro e último plano é o Plano Baixa Renda e MEI (5%), disponível apenas para quem cumpre os requisitos de um segurado facultativo de baixa renda ou é microempreendedor.

Para contribuir em qualquer dos três planos existentes, a maneira ideal é você buscar o seu planejamento previdenciário feito por um advogado especialista.

No seu planejamento específico, um profissional será capaz de compreender, exatamente, qual é sua situação e quais são seus objetivos, traçando o melhor caminho para você seguir.

Gostou de ler este conteúdo?

Não esqueça de preencher suas Guias da Previdência Social com as informações e os códigos corretos.

Espero que você tenha feito uma excelente leitura.

Se possível, compartilhe este texto com todos os seus amigos, familiares e conhecidos.

Abraço! Até a próxima.