Popularmente conhecida como “dor na coluna torácica”, a dorsalgia é uma dor no meio da coluna que atinge grande parte das pessoas adultas, principalmente as que trabalham com cargas pesadas ou que ficam muito tempo na mesma posição.

Por isso, é bastante comum os segurados do INSS terem dúvidas se a CID M54 aposenta, código da dorsalgia na Classificação Internacional de Doenças (CID 10), ou ao menos gera direito a algum outro benefício previdenciário.

Importante! A dorsalgia é considerada um sintoma de dor aguda, subaguda ou crônica, e não uma doença propriamente dita.

No entanto, se ela não for cuidada e tratada da maneira correta, pode causar problemas no futuro e complicações para o trabalhador.

Se você trabalha fazendo esforços que impactam a sua coluna, por muito tempo na mesma posição ou com a postura incorreta, é provável que já tenha enfrentado episódios de dorsalgia.

Portanto, continue a leitura deste conteúdo e entenda se a CID M54 aposenta ou ao menos confere o seu direito a outros benefícios do INSS.

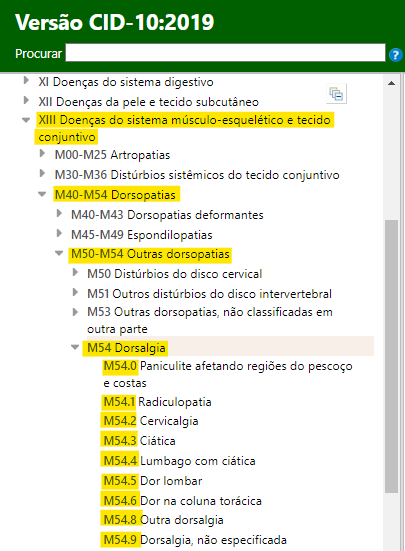

O que é CID M54?

O código de CID M54, na CID 10, diz respeito à dorsalgia – uma alteração musculoesquelética causada pelo esforço excessivo na coluna torácica.

Entenda! A coluna torácica está localizada no meio das suas costas.

| CID 10 | CID 11 |

| Na CID 10, a CID “M54 Dorsalgia” está no capítulo 13, que trata das “Doenças do sistema músculo-esquelético e tecido conjuntivo”, entre os itens “M50 – M54 Outras dorsopatias”. | Na CID 11, a CID M54 é representada pelo código “ME84.Z Dor na coluna, não especificada” no capítulo 21, dentro do código “ME84 Dor na coluna”, no item que trata dos “Sintomas ou sinais do sistema músculo-esquelético”. |

Já na CID 11, que é a Classificação Internacional de Doenças mais recente, em vigor desde fevereiro de 2022, a dorsalgia é representada pelo código ME84.Z.

No quadro abaixo, confira os códigos equivalentes à dorsalgia, listados tanto na CID 10 (antiga Classificação Internacional de Doenças) quanto na CID 11 (nova Classificação).

| CID | Código | Doença |

| 10 | M54 | Dorsalgia |

| 11 | ME84.Z | Dor na coluna, não especificada |

Em caso de dúvida, converse com o seu médico fisiatra, reumatologista ou ortopedista.

CID M54.0: Paniculite atingindo regiões do pescoço e do dorso

| CID | Código | Doença |

| 10 | M54.0 | Paniculite atingindo regiões do pescoço e do dorso |

| 11 | ME84.Z | Dor na coluna, não especificada |

CID M54.1: Radiculopatia

| CID | Código | Doença |

| 10 | M54.1 | Radiculopatia |

| 11 | 8B93.Z | Radiculopatia, não especificada |

| 11 | 8E4A.1 | Distúrbios paraneoplásicos ou autoimunes do sistema nervoso periférico ou autônomo |

CID M54.2: Cervicalgia

| CID | Código | Doença |

| 10 | M54.2 | Cervicalgia |

| 11 | ME84.0 | Dor na coluna cervical |

CID M54.3: Ciática

| CID | Código | Doença |

| 10 | M54.3 | Ciática |

| 11 | ME84.3 | Ciática |

CID M54.4: Lumbago com ciática

| CID | Código | Doença |

| 10 | M54.4 | Lumbago com ciática |

| 11 | ME84.20 | Lumbago com ciática |

CID M54.5: Dor lombar baixa

| CID | Código | Doença |

| 10 | M54.5 | Dor lombar baixa |

| 11 | ME84.2Z | Dor lombar baixa, não especificada |

CID M54.6: Dor na coluna torácica

| CID | Código | Doença |

| 10 | M54.6 | Dor na coluna torácica |

| 11 | ME84.1 | Dor na coluna torácica |

CID M54.8: Outra dorsalgia

| CID | Código | Doença |

| 10 | M54.8 | Outra dorsalgia |

| 11 | ME84.Z | Dor na coluna, não especificada |

| 11 | 8E4A.1 | Distúrbios paraneoplásicos ou autoimunes do sistema nervoso periférico ou autônomo |

CID M54.9: Dorsalgia, não especificada

| CID | Código | Doença |

| 10 | M54.9 | Dorsalgia, não especificada |

| 11 | ME84.Z | Dor na coluna, não especificada |

O que muda com a nova classificação de doenças (CID 11)?

O que muda com a transição da CID 10 para a CID 11 no contexto da dorsalgia, é, basicamente, a codificação e a nomenclatura.

Na CID 10 (classificação anterior), a dorsalgia é identificada pelo código M54 e a especificação associada a esse código é denominada de “Dorsalgia”.

Já na CID 11 (classificação mais recente), a dorsalgia é representada pelo código ME84.Z, sendo categorizada de forma mais ampla como “Dor na coluna, não especificada”.

Entenda! Embora a CID 11 tenha entrado em vigor em fevereiro de 2022, o período de transição entre a CID 10 e a 11 tem um prazo de 3 anos, até janeiro de 2025.

Por conta desse prazo de transição, os códigos da CID 10 ainda têm sido utilizados.

Tabela CID 10 M54: como fica com as mudanças da CID 11?

| CID | Código | Doença | CID | Código | Doença |

| 10 | M54 | Dorsalgia | 11 | ME84.Z | Dor na coluna, não especificada |

| 10 | M54.0 | Paniculite atingindo regiões do pescoço e do dorso | 11 | ME84.Z | Dor na coluna, não especificada |

| 10 | M54.1 | Radiculopatia | 11 | 8B93.Z | Radiculopatia, não especificada |

| 10 | M54.1 | Radiculopatia | 11 | 8E4A.1 | Distúrbios paraneoplásicos ou autoimunes do sistema nervoso periférico ou autônomo |

| 10 | M54.2 | Cervicalgia | 11 | ME84.0 | Dor na coluna cervical |

| 10 | M54.3 | Ciática | 11 | ME84.3 | Ciática |

| 10 | M54.4 | Lumbago com ciática | 11 | ME84.20 | Lumbago com ciática |

| 10 | M54.5 | Dor lombar baixa | 11 | ME84.2Z | Dor lombar baixa, não especificada |

| 10 | M54.6 | Dor na coluna torácica | 11 | ME84.1 | Dor na coluna torácica |

| 10 | M54.8 | Outra dorsalgia | 11 | ME84.Z | Dor na coluna, não especificada |

| 10 | M54.8 | Outra dorsalgia | 11 | 8E4A.1 | Distúrbios paraneoplásicos ou autoimunes do sistema nervoso periférico ou autônomo |

| 10 | M54.9 | Dorsalgia, não especificada | 11 | ME84.Z | Dor na coluna, não especificada |

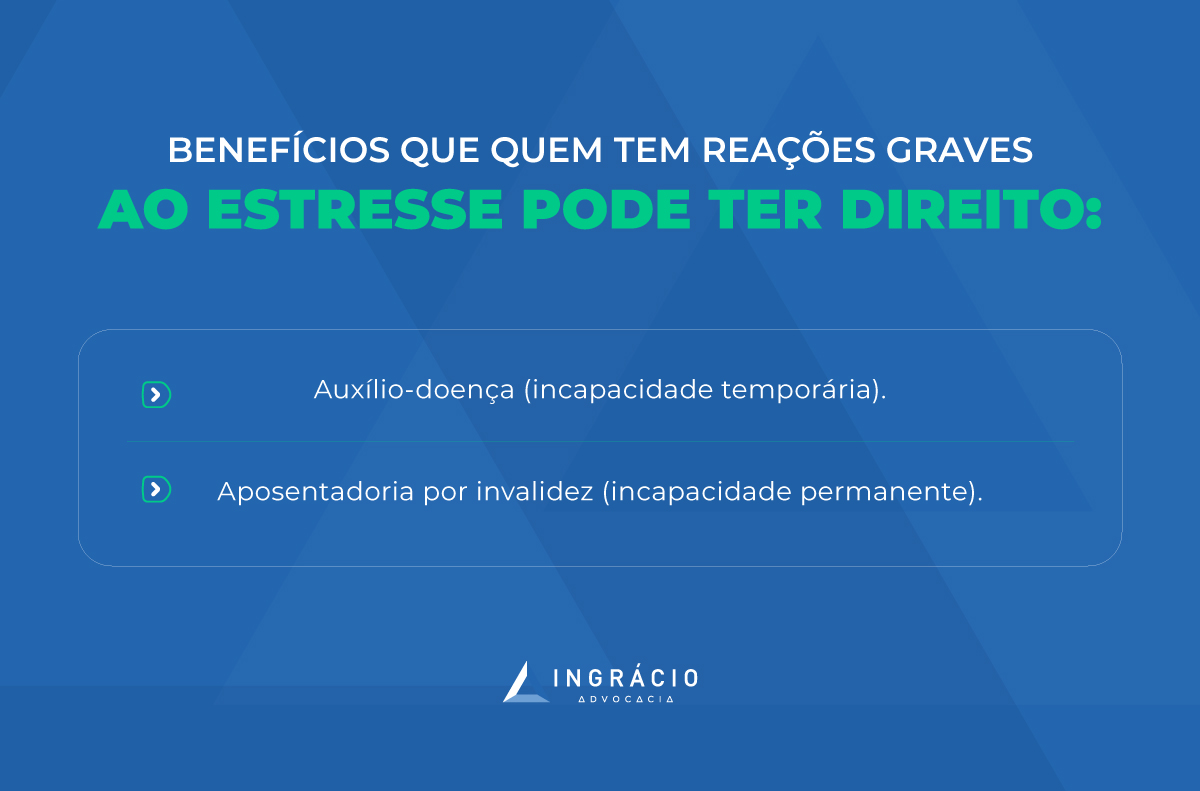

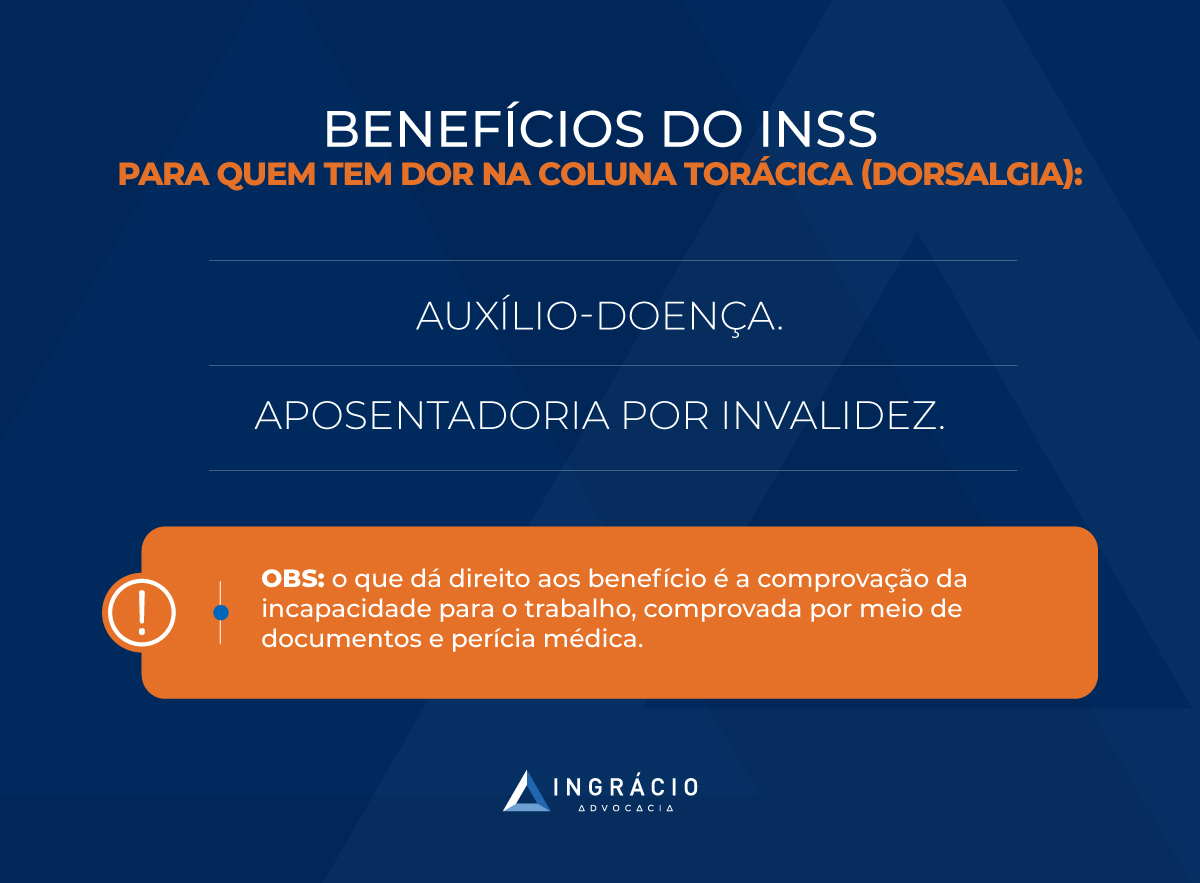

Quem tem dor na coluna torácica (CID M54 / CID ME84.Z) pode se aposentar?

Somente ter dor na coluna torácica, ou seja, no meio da coluna, não aposenta ninguém.

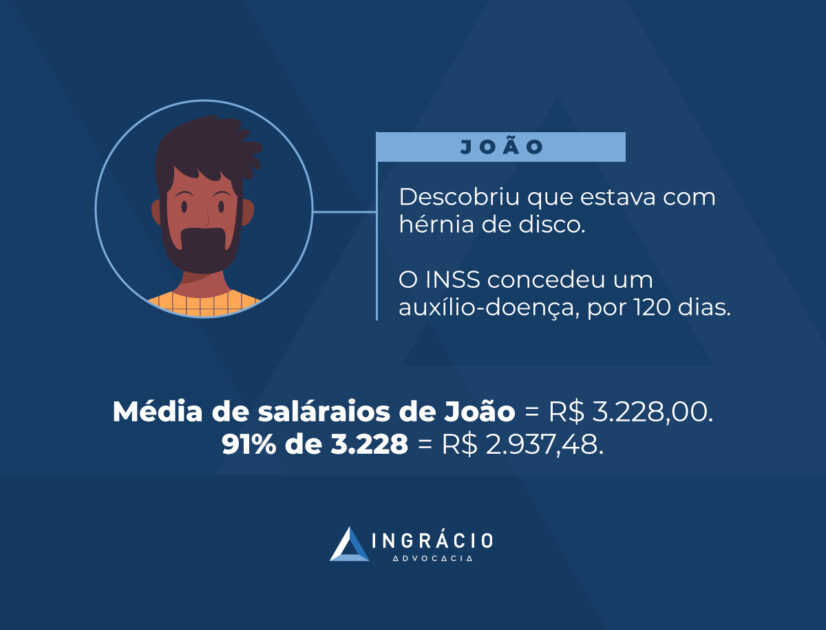

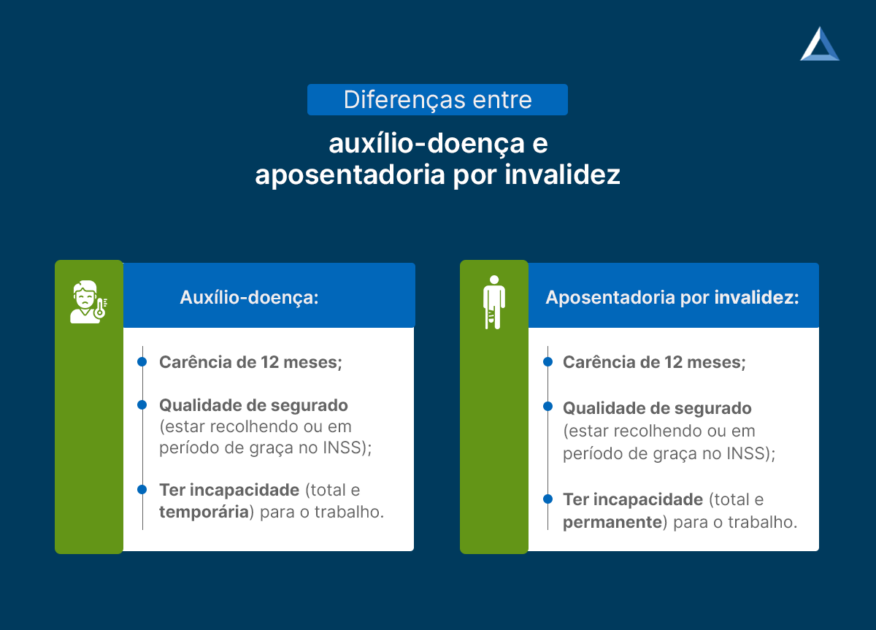

Neste caso, é mais fácil o segurado do INSS ter direito ao auxílio-doença, atualmente chamado de benefício por incapacidade temporária, se em decorrência da dor que sente ficar incapaz para exercer sua atividade profissional de forma temporária.

Auxílio-doença e CID M54 (CID ME84.Z)

Desde a Reforma da Previdência de 13/11/2019, o auxílio-doença passou a ser chamado de benefício por incapacidade temporária.

Portanto, se você estiver com dorsalgia e ficar incapacitado de forma temporária para execer as funções habituais do seu trabalho por mais de 15 dias consecutivos, pode ser o caso de solicitar auxílio-doença.

| Entenda! Apenas em casos mais extremos, em que um segurado do INSS fica totalmente incapacitado para o trabalho, é que a CID M54 pode aposentar por invalidez. |

No entanto, não basta você estar com dorsalgia e ir direto requerer seu benefício por incapacidade no INSS. O auxílio-doença exige a comprovação da incapacidade.

Além de passar por uma perícia médica no INSS, você terá que cumprir alguns requisitos.

Requisitos para o auxìlio-doença:

- ficar incapacitado de forma temporária;

- ter a incapacidade comprovada por perícia médica;

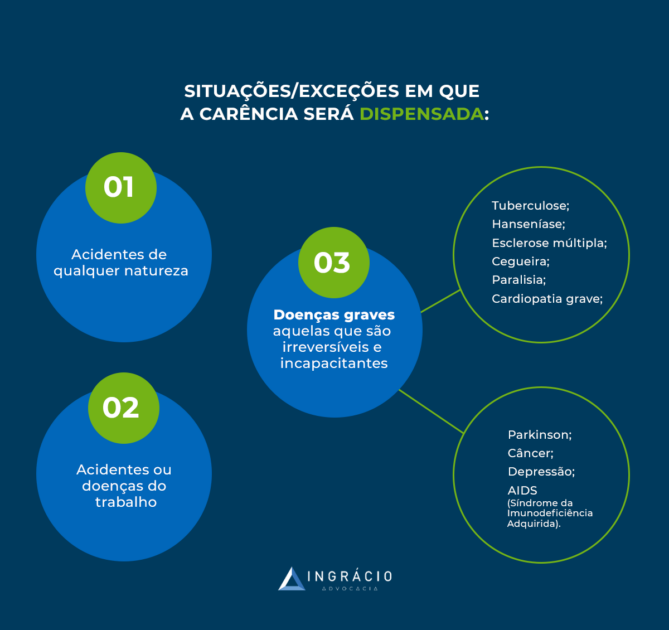

- carência mínima de 12 meses:

- saiba: a carência pode ser dispensada para doenças graves;

- ter qualidade de segurado no momento em que você ficar incapacitado;

- comprovar a incapacidade temporária por meio de documentos.

Importante! Antes de solicitar o auxílio-doença, converse com o seu advogado de confiança, especialista em direito previdenciário, e entenda como funciona a perícia médica.

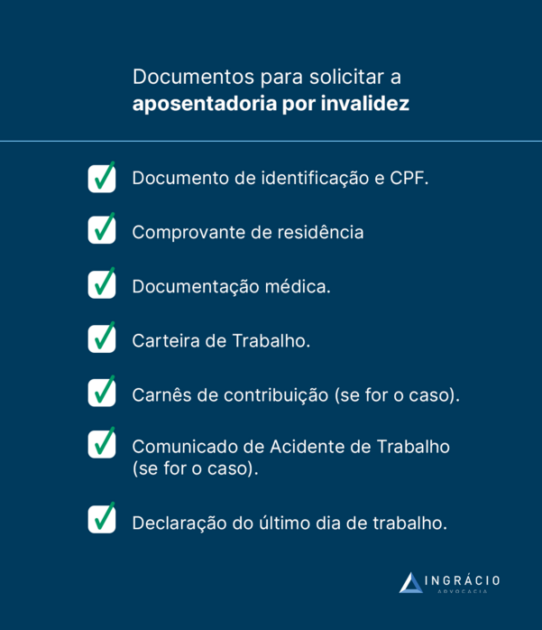

Documentos necessários para provar a dorsalgia (CID M54 / CID ME84.Z)

Confira a lista com os documentos necessários para comprovar a incapacidade gerada como consequência da dorsalgia (CID M54 / ME84.Z):

- documento de identificação pessoal (RG e CPF);

- comprovante de residência;

- CTPS (Carteira de Trabalho e Previdência Social);

- CAT (Comunicação de Acidente de Trabalho);

- CNIS (Cadastro Nacional de Informações Sociais);

- exames, relatórios, receitas e laudos médicos;

- atestado médico com a confirmação da CID M54 / ME84.Z;

- comprovante de internação hospitalar;

- comprovante de tratamento médico;

- carnês de contribuição;

- outros documentos médicos que comprovem a sua incapacidade para o trabalho.

Importante! Apresente sua situação para um advogado previdenciário.

Dependendo do seu caso, pode ser necessário comprovar a sua incapacidade com documentos mais específicos.

Perguntas frequentes sobre se a CID M54 (CID ME84.Z) aposenta

Confira as respostas de algumas perguntas frequentes sobre se a CID M54 / ME84.Z aposenta.

Qual é a doença que tem a CID M54 (CID ME84.Z)?

Na realidade, a CID M54 / ME84.Z não diz respeito a uma doença, e sim a um sintoma ou sinal de dor no meio das costas (coluna torácica) chamada de dorsalgia.

Qual é a CID mais grave da coluna lombar?

Existem várias CIDs relacionadas à coluna lombar (região mais baixa da coluna) que podem ser consideradas graves.

Um exemplo disso é a CID M51.0 (CID 10), que registra os “Distúrbios lombares e outros discos intervertebrais com mielopatia”.

Saiba! Na CID 11, esse mesmo distúrbio é registrado pelo código FA80.B.

Qual CID de coluna que aposenta?

Não é a CID de coluna que aposenta, mas sim a incapacidade total e permanente do segurado, comprovada por meio de documentos, perícia médica e o cumprimento de outros requisitos que podem conceder o direito à aposentadoria por invalidez.

O que é dorsalgia (CID M54 / CID ME84.Z)?

A dorsalgia é uma dor no meio da coluna (coluna torácica).

Na grande maioria das vezes, ela afeta adultos, principalmente os que trabalham com cargas pesadas ou que ficam muito tempo na mesma posição.

CID M54.2 (CID ME84.0) é grave?

A cervicalgia ou dor na coluna cervical, que atinge o pescoço, a cabeça e os ombros, pode ser considerada grave somente se ela não for tratada e evoluir para um problema maior.

Quem tem CID M54.4 (CID ME84.20) tem direito a afastamento?

Quem tem CID M54.4 / CID ME84.20, ou seja, dor na coluna lombar, tem direito a afastamento somente se ficar incapacitado de forma temporária ou permanente.

O que significa CID M54 (CID ME84.Z)?

A CID M54 / CID ME84.Z significa dorsalgia. A dorsalgia é o termo utilizado para expressar a dor na coluna torácica (região central da coluna).

CID M54.4 (CID ME84.20) aposenta?

Depende! A CID M54.4 / CID ME84.30, código da lumbago com ciática (dor na coluna lombar), só aposenta se você ficar totalmente incapacitado para trabalhar.

Qual é a diferença entre CID M51 (CID FA80.3) e M54 (CID ME84.Z)?

A diferença entre a CID M51 e a M54 é que, enquanto a CID M51 é mais ampla, porque abrange outros distúrbios do disco intervertebral, a CID M54 classifica a dorsalgia.

Entenda! Discos intervertebrais são espécies de amortecedores, localizados entre os ossos da coluna, que servem, justamente, para proteger os ossos da coluna.

CID M54.5 (CID ME84.2Z) dá direito a quantos dias de atestado?

Depende! A quantidade de dias de atestado em razão da CID M54.5 (dor lombar baixa) varia de caso para caso e deve ser definida por um médico especialista.

O que significa CID 54.5 (CID ME84.2Z)?

A CID 54.5 significa dor lombar baixa ou lombalgia. Esse tipo de dor surge quando você tem dor na região mais baixa da coluna.

Conclusão

A dorsalgia (CID M54), compreendida como a dor no meio da coluna ou conhecida popularmente como “dor na coluna torácica”, por si só, não aposenta ninguém.

Embora esse tipo de dor afete, principalmente, quem trabalha com cargas pesadas ou quem fica muito tempo na mesma posição, ela nem sempre causa a incapacidade total e permanente.

Por isso, é mais comum que o esforço excessivo na coluna torácica conceda o seu direito ao auxílio-doença, atual benefício por incapacidade temporária.

A CID M54 até pode aposentar por invalidez.

Porém, isso somente vai ocorrer em casos extremos, quando você ficar, de fato, totalmente incapacitado para o trabalho ou até para ser reabilitado em outra função.

De qualquer forma, seja para você ter direito ao auxílio-doença seja para você requerer a aposentadoria por invalidez, será necessário passar por perícia médica no INSS, apresentar documentos comprobatórios e cumprir outros requisitos exigidos por lei.

Achou o conteúdo importante? Compartilhe as informações deste texto com todos os seus amigos, familiares e conhecidos.

Espero que você tenha feito uma ótima leitura.

Em caso de dúvida, converse com o seu advogado especialista em direito previdenciário.

Abraço! Até a próxima.