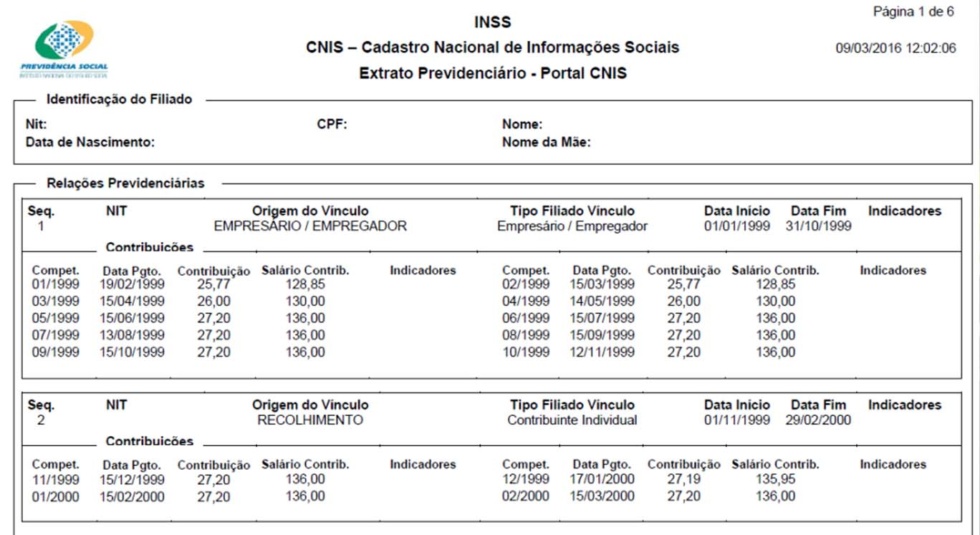

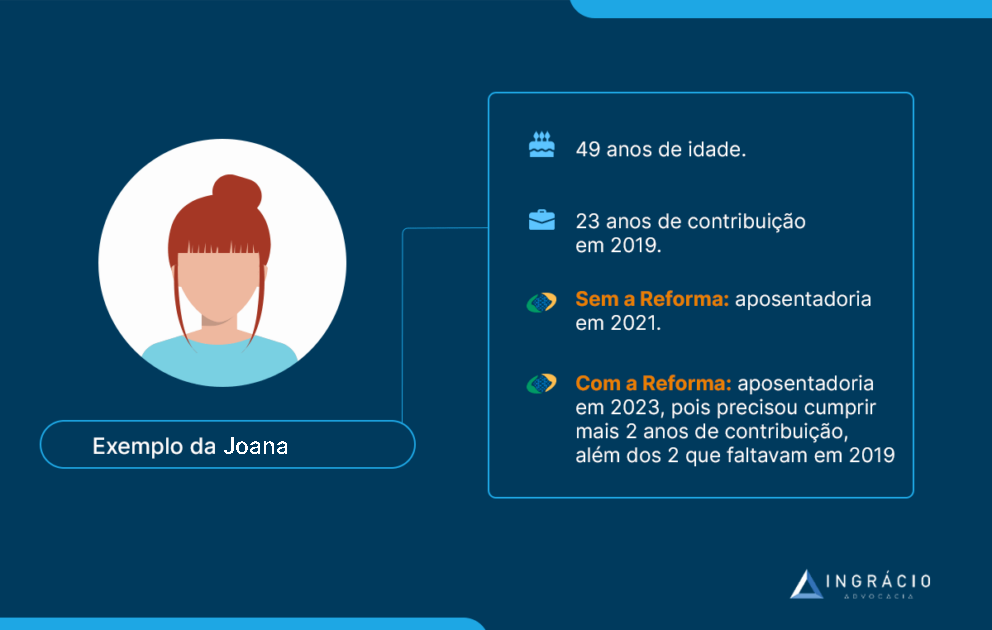

Como muitos segurados da previdência têm dúvidas sobre como agendar atendimento no INSS, você vai aprender a marcar, virtualmente ou por telefone, o dia e horário de sua preferência para ser atendido em uma agência do Instituto.

Embora o atendimento ou o esclarecimento de dúvidas sem agendamento possa acontecer em casos excepcionais, para pessoas sem acesso à internet ou telefone, marcar atendimento à distância tem sido a regra.

Com o objetivo de evitar filas e ajudar a economizar o tempo dos segurados, os agendamentos começaram a ser feitos pelo computador, celular ou telefone em 2019.

São inúmeros serviços e benefícios que você pode solicitar sem sair de casa.

Quer saber como agendar atendimento no INSS? Continue a leitura deste conteúdo.

Descubra todas as informações sobre agendamento nos tópicos abaixo:

Como fazer o agendamento no Meu INSS?

Existem alguns passos que devem ser seguidos para você agendar seu atendimento por meio do site ou aplicativo Meu INSS.

Confira quais são os 6 principais passos:

| 1) | acesse o site do Meu INSS (meu.inss.gov.br) |

| 2) | faça o seu login no site (CPF + senha) |

| 3) | vá à seção de requerimentos |

| 4) | escolha um serviço |

| 5) | preencha seus dados de contato |

| 6) | procure e escolha a agência mais próxima |

1º passo – Acesse o site do Meu INSS

Se você tem conexão à internet, o primeiro passo é moleza.

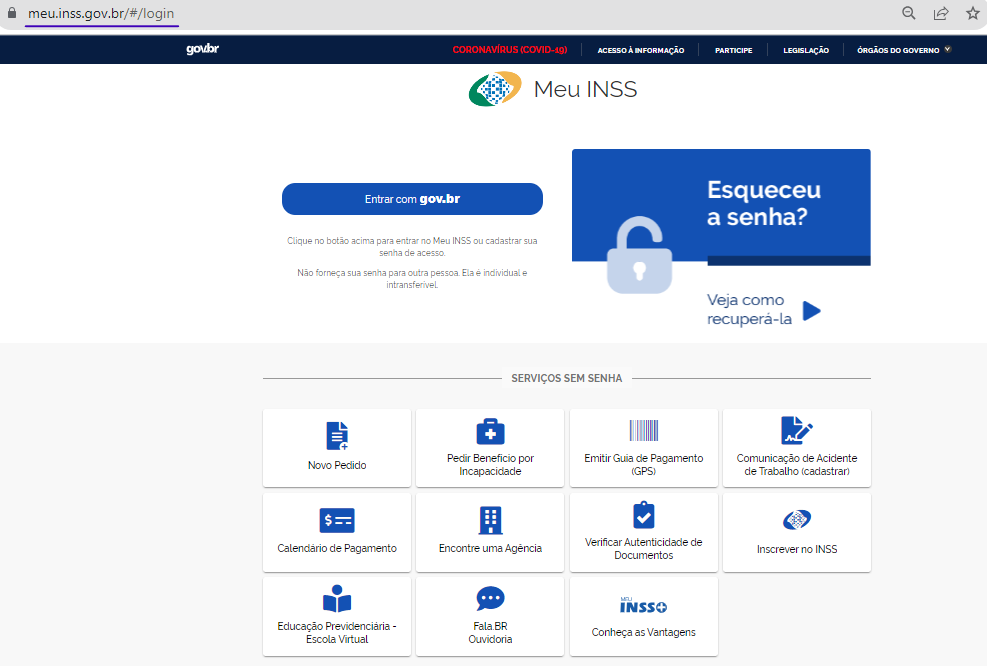

Acesse o site do Meu INSS por meio do endereço eletrônico (meu.inss.gov.br).

Assim que você acessar esse site, abrirá a seguinte tela:

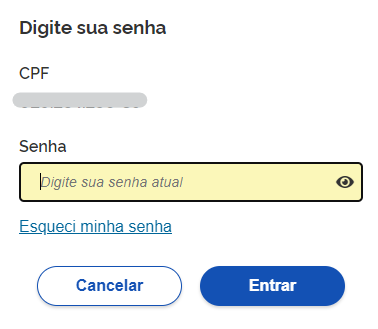

2º passo – Faça o seu login no site (CPF + senha)

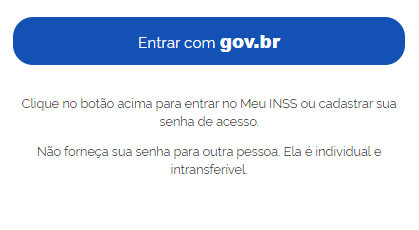

Logo que você acessar o site do Meu INSS e abrir a tela principal, clique em “Entrar com gov.br”.

Veja como aparece na imagem abaixo:

Após clicar em “Entrar com gov.br”, você terá que se identificar. Essa identificação, caso você já tenha cadastro, é através do número do seu CPF.

Se você ainda não tem cadastro, faça o seu cadastramento.

Entenda! O login e a senha do Meu INSS é o mesmo login e senha utilizado para entrar no site gov.br.

Como o Meu INSS oferece inúmeros serviços, você sempre vai precisar logar no seu cadastro, com CPF e senha, para ter acesso aos serviços disponíveis on-line.

Portanto, faça o login com o número do seu CPF e clique em “Continuar”.

A próxima etapa será digitar a senha cadastrada no sistema e clicar em “Entrar”.

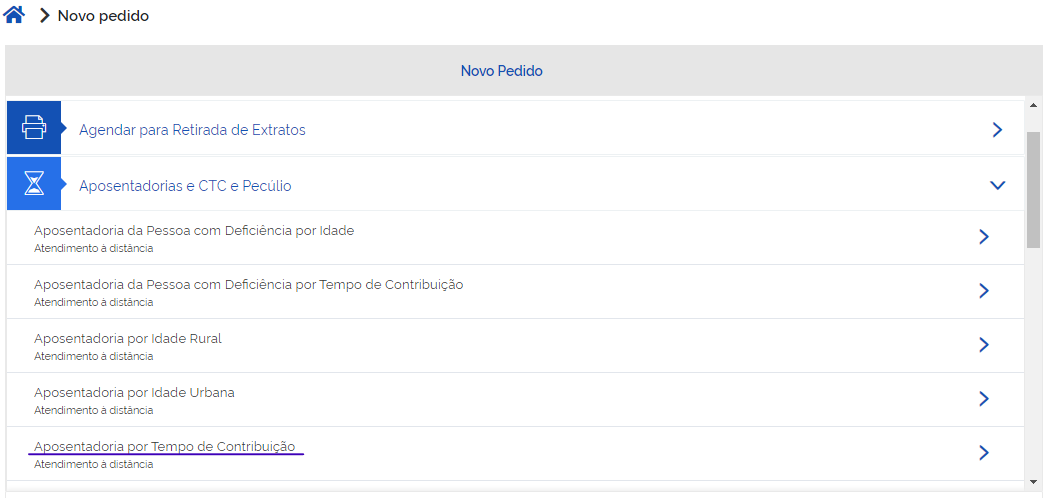

3º passo – Vá à seção de requerimentos

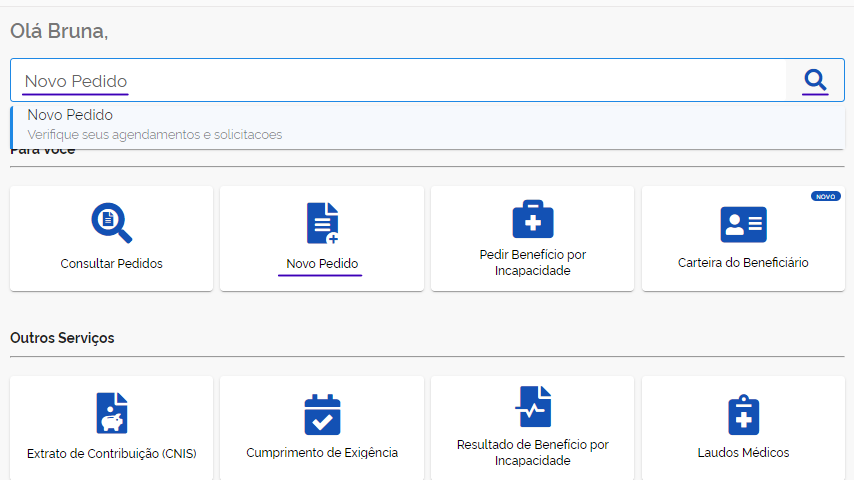

Depois que você entrar no site do Meu INSS e logar no sistema, vá à seção de requerimentos e abra o requerimento que você quiser de acordo com as suas necessidades pessoais.

Digite “Novo Pedido” na barra onde aparece uma lupa, ou, simplesmente, clique em “Novo Pedido” se essa opção aparecer na tela. Veja um exemplo:

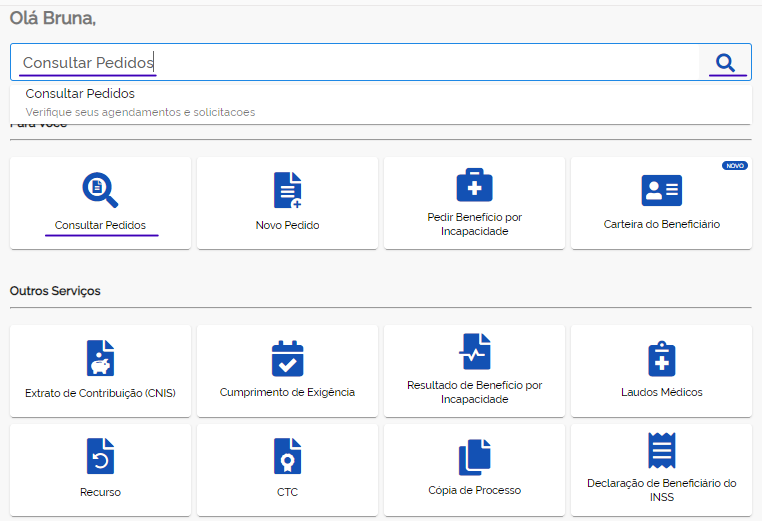

Caso você já tenha feito algum pedido e queira consultá-lo, digite “Consultar Pedidos” na barra onde aparece uma lupa, ou clique nessa alternativa se ela aparecer na tela:

4º passo – Escolha um serviço

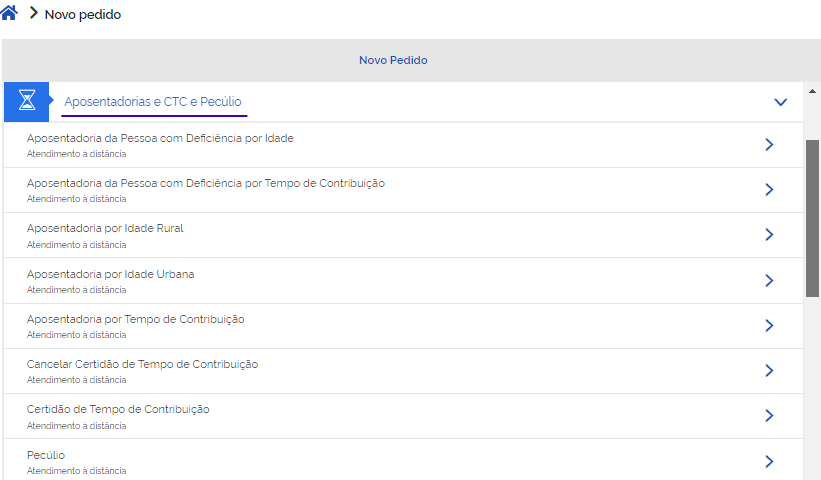

Se você acessou um “Novo Pedido” no terceiro passo, no quarto passo você vai escolher o serviço que deseja dentro do site do Meu INSS.

Vamos supor que a sua intenção seja agendar / solicitar a sua aposentadoria. Dentre as opções de atendimento, você terá que clicar em “Aposentadorias e CTC e Pecúlio”.

Selecione essa opção e escolha a aposentadoria que deseja solicitar.

Lembre-se, no entanto, que é importante consultar um advogado especialista em direito previdenciário antes de solicitar sua aposentadoria.

Embora você possa pedir seu benefício sozinho no Meu INSS, por meio de um processo administrativo, contar com auxílio profissional pode fazer muita diferença.

Aliás, cabe reforçar que não existe a possibilidade de desaposentação e nem de reaposentação no ordenamento jurídico brasileiro.

Por isso, antes de dar entrada no seu pedido de aposentadoria, recomendo que ao menos consulte um advogado ou advogada que possa orientá-lo nesse processo.

5º passo – Preencha seus dados de contato

O quinto passo, depois que você já tiver escolhido o serviço que deseja, tal como, por exemplo, uma aposentadoria, é conferir e preencher os seus dados de contato.

- CPF;

- endereço;

- bairro;

- unidade da federação;

- município;

- telefone principal;

- telefone celular;

- e-mail.

Atenção! Você deve inserir pelo menos um telefone de contato no seu cadastro. Se você não tiver telefone fixo, informe o número do seu celular, e vice-versa.

Como o INSS pode entrar em contato com você, as informações preenchidas ou alteradas nos seus dados de contato devem ser revisadas com atenção e cuidado.

De outro modo, se os seus dados estiverem errados, você pode ser prejudicado.

Feita a atualização necessária, clique em “Avançar”.

6º passo – Procure e escolha a agência mais próxima

O sexto e último passo do agendamento de aposentadoria no INSS é procurar e escolher a agência da previdência mais próxima de você.

Geralmente, o INSS disponibiliza três opções para você encontrar a agência mais próxima:

- pelo seu CEP;

- pelo seu município; ou

- pela sua localização.

Prefira procurar a agência mais próxima de você através do seu CEP ou município.

Na maioria das vezes, o site do INSS apresenta erros ao usar sua localização.

Cuidado! O sistema do INSS pode expirar (sair do seu login / desconectar) se você não selecionar alguma agência em até 5 minutos.

Se isso acontecer, refaça o seu agendamento.

Além disso, confira e revise todos os seus dados assim que o agendamento for concluído.

Caso você não tenha anexado documentos durante esse processo, leve a documentação necessária para comprovar seus direitos no dia do atendimento marcado no INSS.

A documentação é importante para a concessão da sua aposentadoria.

A falta de documentos comprobatórios pode fazer com que o INSS negue a sua aposentadoria ou conceda seu benefício com um valor menor do que você realmente tem direito.

Como agendar atendimento no INSS pelo aplicativo?

Agendar atendimento no INSS, pelo aplicativo, é praticamente igual a agendar atendimento no INSS por meio do site da previdência social.

Confira o passo a passo a seguir e entenda como agendar atendimento pelo Meu INSS (aplicativo):

| 1) | baixe o aplicativo Meu INSS |

| 2) | abra o aplicativo e faça o login (CPF + senha) |

| 3) | selecione o ícone de “Novo Pedido” |

| 4) | escolha um serviço |

| 5) | preencha seus dados de contato |

| 6) | procure e escolha a agência mais próxima |

1º passo – Baixe o aplicativo Meu INSS

Primeiro de tudo, baixe o aplicativo Meu INSS no seu celular.

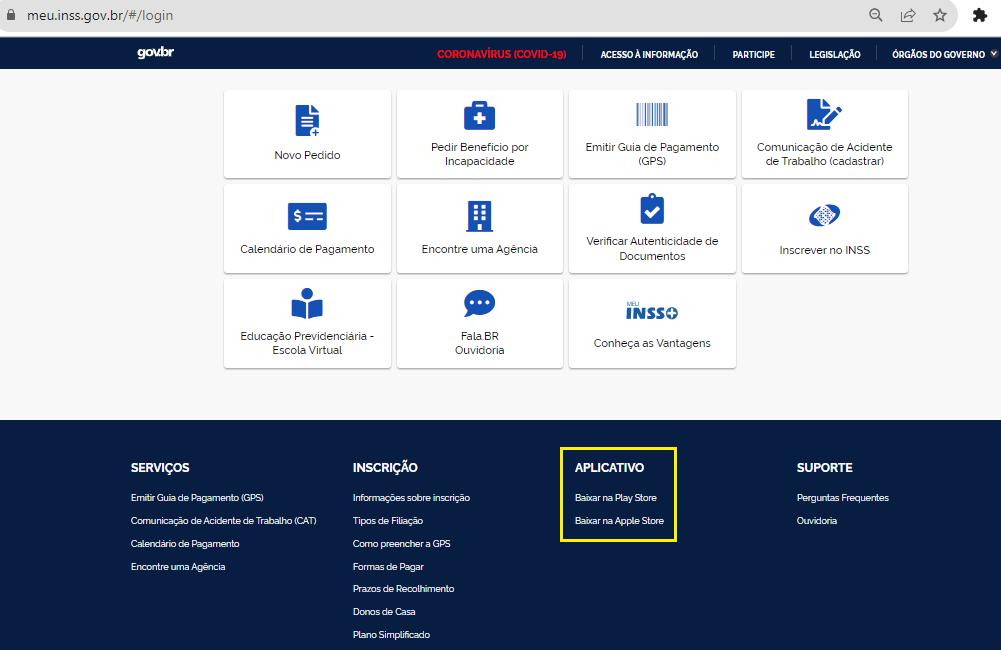

Uma das alternativas é entrar no site do Meu INSS, rolar a tela até o fim, e encontrar a opção onde diz “APLICATIVO”. Na imagem abaixo, veja como aparece no site:

Após rolar a tela e encontrar a opção onde diz “APLICATIVO”, escolha:

- baixar o aplicativo na Play Store; ou

- baixar o aplicativo na Apple Store.

Se você não sabe qual opção escolher, a Play Store é para quem tem um celular com sistema operacional Android.

Já a Apple Store é para quem tem um celular iPhone, com sistema operacional iOS.

Outra opção, em vez de entrar no site do Meu INSS, é acessar direto a Play Store ou a Apple Store para baixar o aplicativo.

2º passo – Abra o aplicativo e faça o login (CPF + senha)

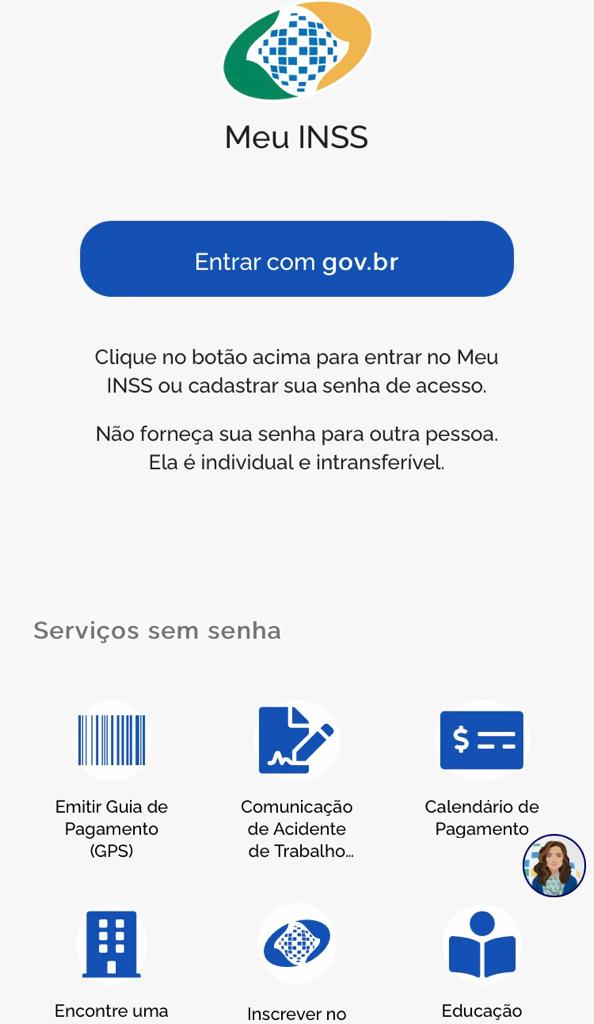

Agora que você já baixou o aplicativo Meu INSS no seu celular, abra o aplicativo, clique em “Entrar com gov.br” e faça o login com seu CPF e senha cadastrada no sistema on-line.

Muito provavelmente, quando o aplicativo Meu INSS abrir na tela do seu celular, a imagem que aparecerá será como essa exibida acima. Clique em “Entrar com gov.br”.

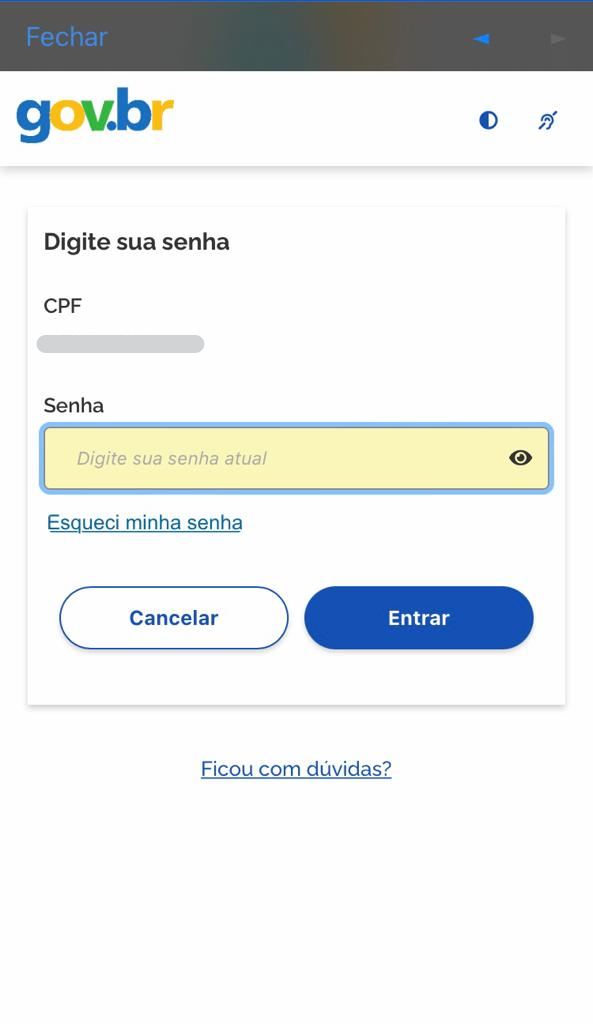

Da mesma forma que você precisa se identificar quando quer logar no site do Meu INSS, no aplicativo você também precisa fazer essa mesma identificação.

Digite o número do seu CPF e clique em “Continuar”.

Insira a sua senha cadastrada e clique em “Entrar”.

3º passo – Selecione o ícone de “Novo Pedido”

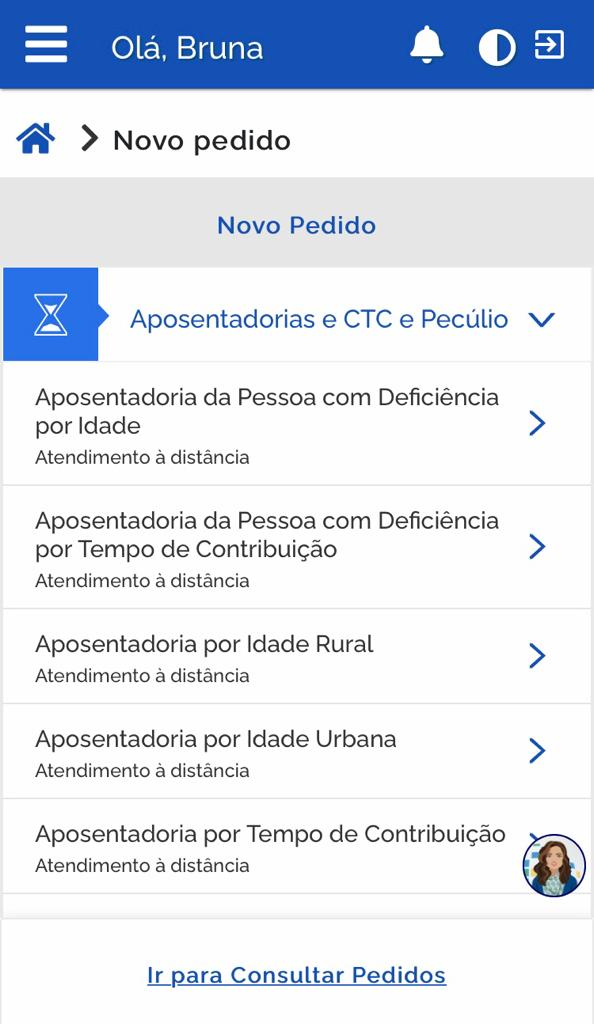

No instante em que você logar no aplicativo Meu INSS, com seu CPF e senha de acesso, aparecerá uma série de serviços disponíveis.

Clique em cima do ícone que diz “Novo Pedido”.

4º passo – Escolha um serviço

Se você acessou o ícone “Novo Pedido” no terceiro passo, no quarto passo, escolha o serviço que deseja no aplicativo Meu INSS. Abrirá a seguinte lista:

Vamos supor que você queira agendar um atendimento para solicitar sua aposentadoria.

Dentre as opções de atendimento, clique em “Aposentadorias e CTC e Pecúlio” e escolha a aposentadoria que deseja solicitar.

Lembre-se, contudo, que é bastante relevante passar por consulta previdenciária antes de solicitar sua aposentadoria, com um advogado especialista.

5º passo – Preencha seus dados de contato

Assim como o agendamento de aposentadoria pelo site do INSS requer que você preencha seus dados de contato, no aplicativo Meu INSS é a mesma coisa.

Preenche, atualize e revise os seus dados de contato com atenção, porque o INSS pode entrar em contato com você.

Lembre-se que, se os seus dados estiverem errados, você pode ser prejudicado.

6º passo – Procure e escolha a agência mais próxima

O último passo do agendamento de aposentadoria é procurar e escolher a agência do INSS que seja mais próxima de você.

Dentre as opções disponibilizadas pelo Meu INSS, procure a agência mais próxima por meio do seu CEP ou município.

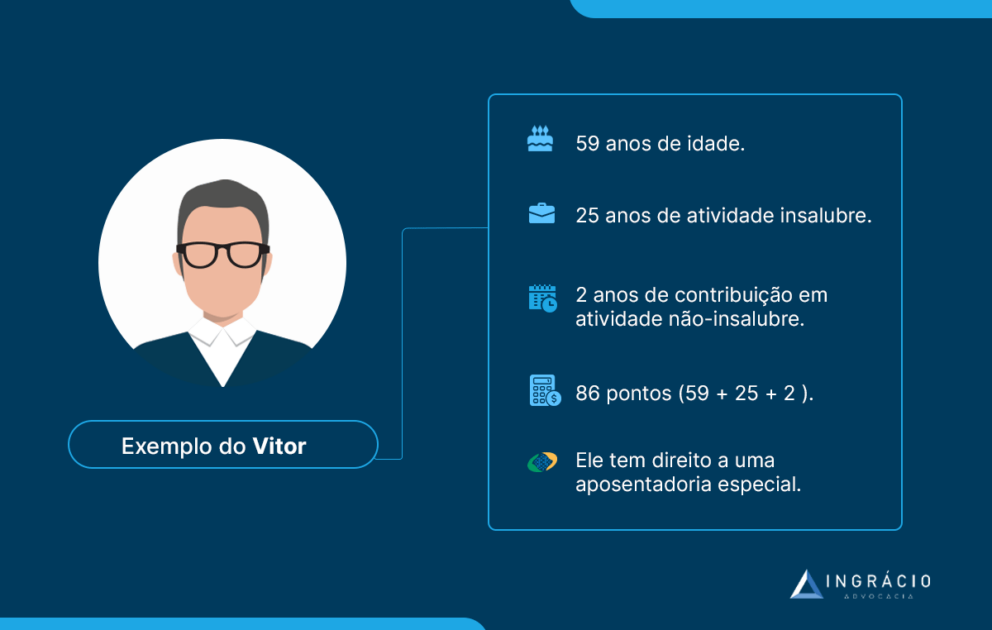

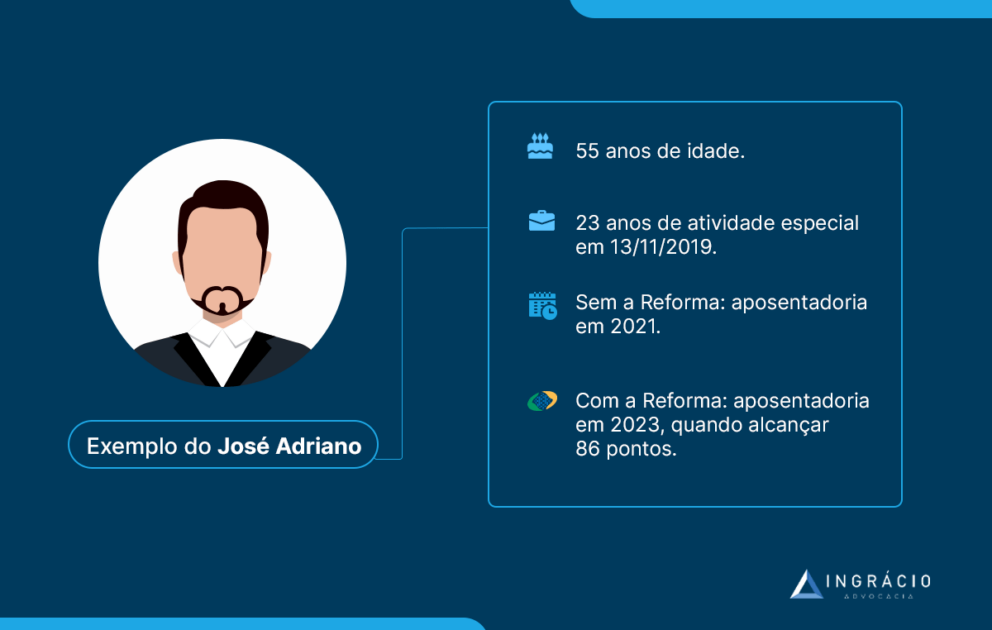

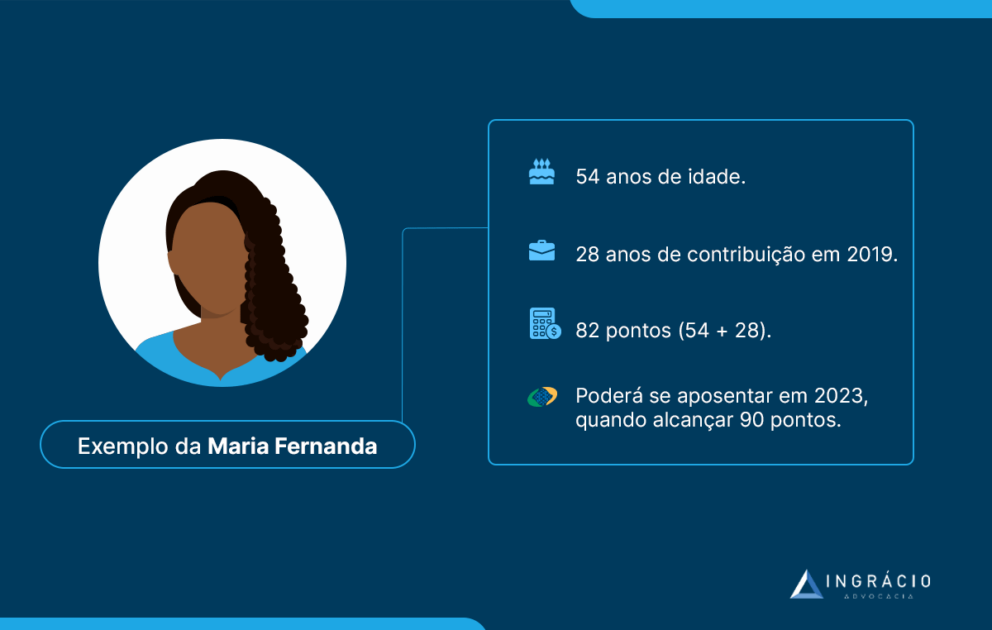

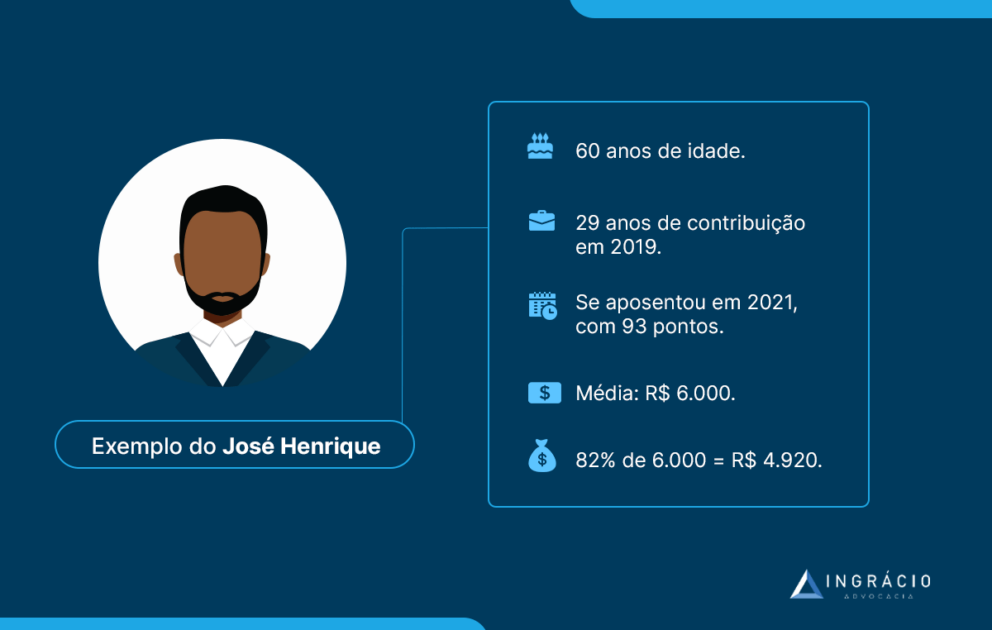

Como agendar aposentadoria especial?

Se você quer agendar seu pedido de aposentadoria especial no site ou aplicativo Meu INSS, entre no sistema on-line do Instituto, procure por “Novo Pedido” e, depois, por “Aposentadoria por Tempo de Contribuição“.

Como não tem como pedir a aposentadoria especial on-line, peça uma aposentadoria por tempo de contribuição e, no dia e horário agendados, solicite a sua aposentadoria especial.

De qualquer modo, recomendo que você converse com seu advogado especialista em direito previdenciário antes de fazer essa solicitação.

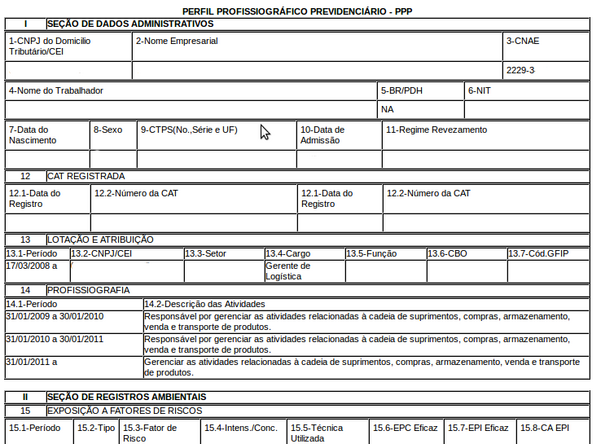

Isso porque, para ter direito à aposentadoria especial, será necessário apresentar documentos que comprovem a sua exposição a agentes insalubres ou perigosos, durante a execução de uma atividade especial. Tais como:

- PPP (Perfil Profissiográfico Previdenciário);

- LTCAT (Laudo Técnico das Condições Ambientais de Trabalho);

- CTPS (Carteira de Trabalho e Previdência Social);

- laudo de insalubridade/periculosidade em reclamatória trabalhista;

- entre outros documentos que podem ser exigidos de acordo com o seu caso.

Atenção! Geralmente, é difícil conseguir aposentadoria especial sem precisar de processo na Justiça.

Por isso, busque a ajuda de um profissional que possa auxiliá-lo.

Você trabalhou com a sua saúde exposta a agentes nocivos ou sob risco de vida. Agora, você merece ajuda na agilidade desse processo.

Como agendar a perícia médica para auxílio-doença?

A perícia médica para auxílio-doença pode ser agendada pelo site ou aplicativo Meu INSS, por meio de um pedido de benefício por incapacidade.

| 1) | entre no site ou aplicativo do Meu INSS |

| 2) | procure por “Pedir Benefício por Incapacidade” |

| 3) | leia as orientações sobre benefício por incapacidade |

| 4) | escolha o serviço de benefício por incapacidade temporária |

| 5) | confira as informações do serviço |

| 6) | inclua sua documentação médica no pedido |

1º passo – Entre no site ou aplicativo do Meu INSS

Primeiro de tudo, entre no site ou aplicativo do Meu INSS, clique em “Entrar com gov.br” e faça o login com seu CPF e senha de acesso.

Esse sempre vai ser o passo inicial para quem quer agendar qualquer atendimento.

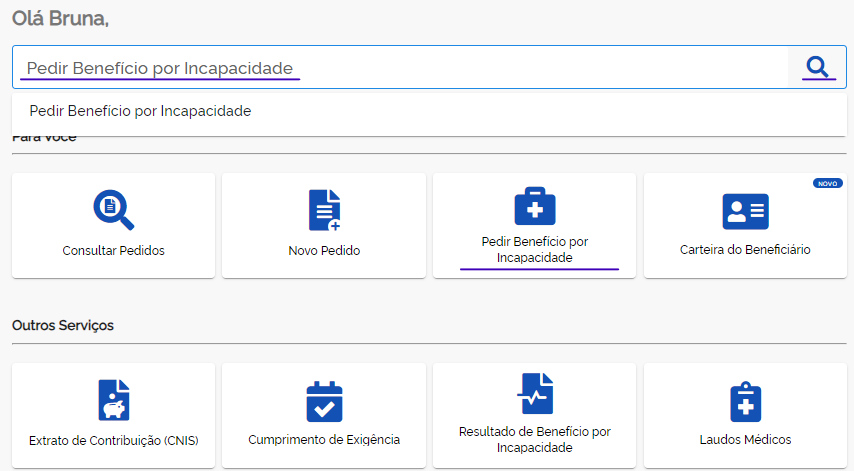

2º passo – Procure por “Pedir Benefício por Incapacidade”

Quando você conseguir logar no sistema do INSS, abrirá uma segunda tela.

Nessa segunda tela, você terá ao menos duas opções:

- procurar “Pedir Benefício por Incapacidade” na barra onde aparece uma lupa; ou

- clicar direto em “Pedir Benefício por Incapacidade” se essa opção aparecer na tela.

Para você ter uma ideia, veja como aparece na imagem abaixo:

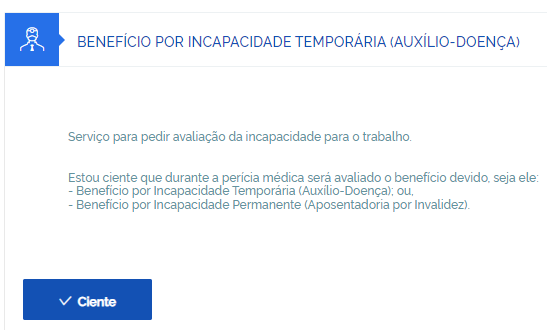

3º passo – Leia as orientações sobre benefício por incapacidade

Logo que você procurar e clicar em “Pedir Benefício por Incapacidade”, abrirá outra tela com um pequeno texto informativo. Leia as orientações sobre benefício por incapacidade.

4º passo – Escolha o serviço de benefício por incapacidade temporária

Se você quer solicitar auxílio-doença, precisará passar por uma perícia médica para que a sua incapacidade seja avaliada.

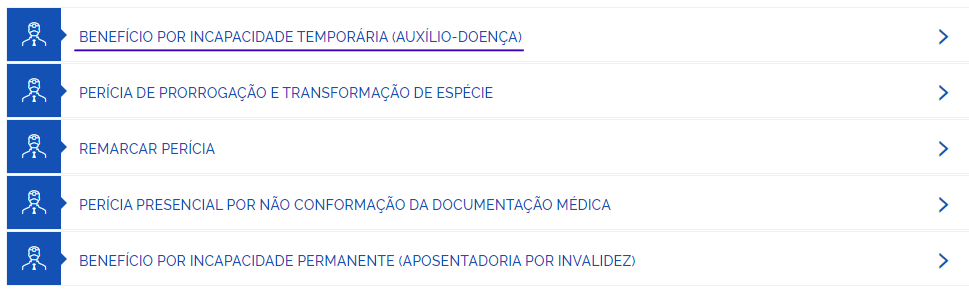

Depois que você procurar e clicar em “Pedir Benefício por Incapacidade” e ler as orientações necessárias, escolha o serviço “BENEFÍCIO POR INCAPACIDADE TEMPORÁRIA (AUXÍLIO-DOENÇA)”, dentre as 5 opções que aparecerem na tela.

Quer saber o que cada uma dessas 5 opções significam? Leia as explicações abaixo:

- Benefício por incapacidade temporária (auxílio-doença): serve para o segurado ou a segurada que quer solicitar auxílio-doença.

- Perícia de prorrogação e transformação de espécie: serve para quem já recebe auxílio-doença comum, mas quer prorrogá-lo ou transformá-lo, por exemplo, em auxílio-doença acidentário.

- Remarcar perícia: serve para quem precisa reagendar a data da perícia médica.

- Perícia presencial por não conformação da documentação médica: serve para quando a documentação anexada ao seu pedido de benefício por incapacidade, sem perícia, não é o suficiente, e você precisa passar por perícia médica presencial para que a sua incapacidade seja avaliada.

- Benefício por incapacidade permanente (aposentadoria por invalidez): serve para quem está totalmente incapacitado para o trabalho, por donça ou acidente, e precisa solicitar aposentadoria por invalidez.

No mais, após clicar em “BENEFÍCIO POR INCAPACIDADE TEMPORÁRIA (AUXÍLIO-DOENÇA)” para agendar sua perícia, leia as demais instruções e clique em “Ciente”.

5º passo – Confira as informações do serviço

Confira as informações do serviço com atenção:

Clique em “Avançar” e siga os demais passos solicitados na página do INSS, tais como a atualização e conferência dos seus dados e a escolha da agência mais próxima de você.

6º passo – Inclua sua documentação médica no pedido

Por fim, junte e organize a sua documentação médica para incluí-la no pedido.

No Meu INSS, é possível anexá-la na parte final do pedido de auxílio-doença.

Como agendar aposentadoria por invalidez no INSS?

O agendamento da aposentadoria por invalidez no INSS é quase igual ao agendamento do auxílio-doença, já que ambos são benefícios por incapacidade.

Confira um passo a passo simplificado de como pedir aposentadoria por invalidez:

- entre no site ou aplicativo Meu INSS;

- clique em “Entrar com gov.br”.

- faça login com o seu CPF e senha cadastrada;

- procure por “Pedir Benefício por Incapacidade”;

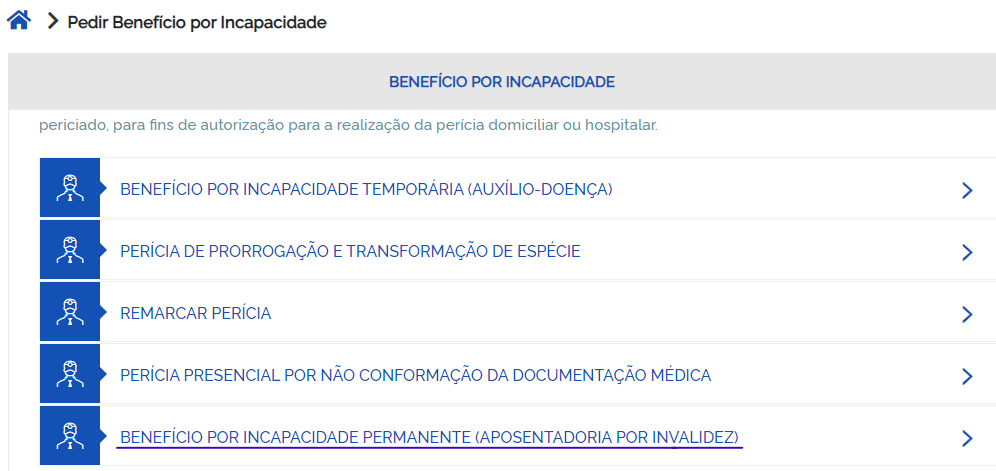

- selecione “BENEFÍCIO POR INCAPACIDADE PERMANENTE (APOSENTADORIA POR INVALIDEZ”;

- siga os demais passos solicitados no Meu INSS.

Atenção! Assim como o auxílio-doença, a aposentadoria por invalidez também exige perícia médica para confirmar o seu estado de saúde e incapacidade.

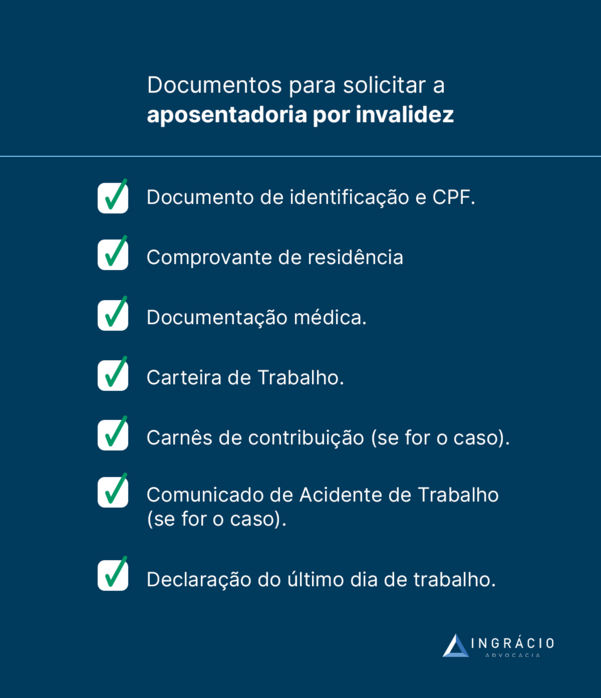

Portanto, leve toda a documentação necessária no dia e horário marcados para a perícia. Tais como, por exemplo, laudos médicos, exames e outros documentos.

Em caso de dúvida, converse com um advogado especialista para que ele possa orientá-lo acerca de tudo o que você precisa saber sobre a aposentadoria por invalidez.

Como agendar pelo telefone do INSS?

Você pode agendar sua aposentadoria no INSS por meio do número de telefone 135.

Apenas tome cuidado para não ligar para o número errado e cair em golpes.

Atenção! O INSS não possui outro número de telefone além do 135.

A central telefônica do Instituto atende somente por meio desse número.

Portanto, caso você realmente não consiga acessar o site ou o aplicativo do INSS, ligue para o 135, esclareça suas dúvidas e agende sua aposentadoria.

Lembre-se, também, que você pode contar com a ajuda de um advogado previdenciário de confiança para solicitar sua aposentadoria.

O que fazer antes de agendar no INSS?

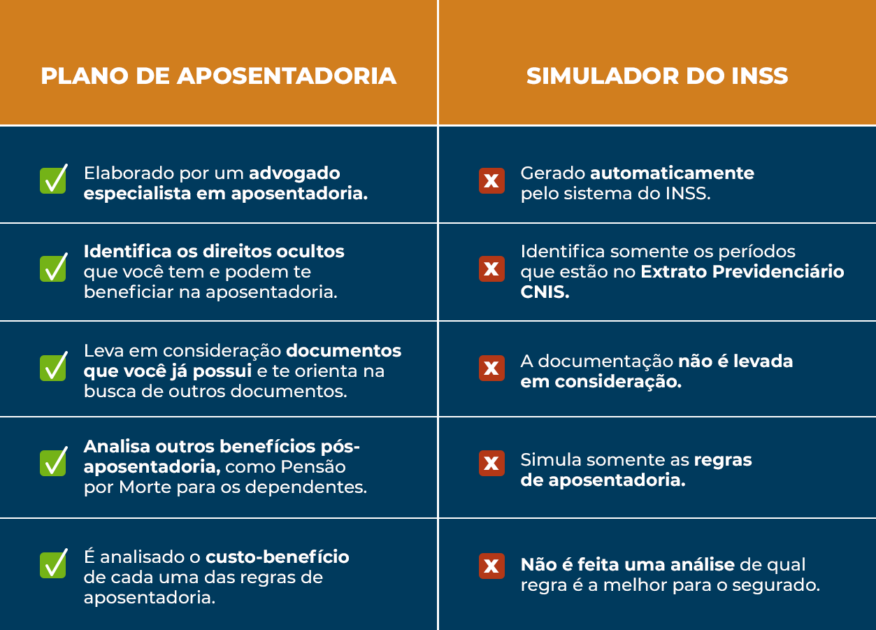

Antes de agendar sua aposentadoria no INSS, faça o seguinte:

- consulte um especialista em direito previdenciário;

- conte tudo sobre o seu histórico contributivo para esse especialista;

- solicite a realização de um plano de aposentadoria;

- busque e organize todos os documentos necessários para dar seguimento ao benefício que você pretende que seja concedido pelo INSS;

- peça que esse advogado analise todos os seus documentos;

- converse sobre a correção de documentos incompletos e / ou errados;

- confirme as regras e os cálculos que você tem direito;

- pergunte os prós e os contras de cada regra;

- avalie o custo-benefício das aposentadorias;

- diga que você precisa de ajuda para fazer o agendamento do seu pedido de aposentadoria no INSS.

Contar com o auxílio e o profissionalismo de um advogado experiente fará muita diferença tanto no pedido, quanto no resultado final de concessão da sua aposentadoria.

Perguntas frequentes sobre como agendar atendimento no INSS

Já que muitos segurados têm dúvidas sobre como agendar atendimento no INSS, confira as respostas de 6 perguntas que nos fazem com frequência aqui no escritório.

Como agendar atendimento presencial no Meu INSS?

Você pode agendar atendimento presencial no INSS, acessando o site ou aplicativo Meu INSS, ou pela central telefônica de número 135.

É preciso agendar para ser atendido no INSS?

Sim! É preciso agendar um dia e horário para ser atendido no INSS.

Mesmo que um atendimento sem agendamento possa acontecer em casos excepcionais, para pessoas sem acesso à internet ou telefone, marcar atendimento à distância é a regra.

Como agendar atendimento no INSS pelo WhatsApp?

Não tem como agendar atendimento pelo WhatsApp. As únicas possibilidades de agendar atendimento no INSS são pelo seu site ou aplicativo, ou pelo telefone 135.

Como fazer agendamento do INSS pelo telefone?

Ligue para a central telefônica do INSS no número 135, o único número de contato do Instituto, e marque o seu agendamento.

Como fazer agendamento de perícia no INSS?

Para agendar perícia no INSS, entre no site ou aplicativo Meu INSS, procure por “Pedir Benefício por Incapacidade”, escolha o seu benefício e agende a sua perícia.

Como consultar agendamento do INSS?

Para consultar um agendamento do INSS, entre no site ou aplicativo Meu INSS, faça o login com seu CPF e senha cadastrada, e procure por “Consultar Pedidos”.