Você sabia que a aposentadoria dos servidores públicos também foi afetada com a Reforma da Previdência? Não?

Então, não perca tempo e leia este conteúdo, porque você sairá daqui craque nas Regras de Transição do Servidor Público.

Neste material, passarei pelos seguintes pontos:

Aposentadoria na Regra de Transição e os Servidores Públicos

Caso você não saiba, a Regra de Transição é feita para que uma nova lei, que altera requisitos para a concessão de determinado benefício, não pegue de surpresa quem estava perto de alcançar determinado direito.

Por exemplo, o caso da aposentadoria.

Imagine que você estava perto de se aposentar, até que veio uma nova lei e alterou os requisitos deste benefício, fazendo com que você tenha que trabalhar mais 5 anos.

Parece injusto, não é?

É exatamente para isso que serve a Regra de Transição, para quando houver a substituição de uma lei antiga, que a nova seja mais suave para as pessoas.

Neste caso, mesmo que a Regra de Transição faça você trabalhar mais, não será tanto assim.

Tudo isso aconteceu com a vigência da Reforma da Previdência, em vigor desde o dia 13/11/2019.

Os servidores públicos, apesar de não contribuírem para o INSS (exceto alguns servidores municipais), também foram afetados com a vigência da nova lei previdenciária.

Importante: não existe direito adquirido a regime jurídico.

Ou seja, mesmo que você estivesse contribuindo com base na lei antiga, você não permaneceria vinculado a ela para sempre.

Só existe, de fato, o direito adquirido se você completar os requisitos para determinado benefício antes da vigência da nova lei.

Então, se você cumpriu o tempo mínimo necessário para se aposentar antes de a Reforma entrar em vigor, você terá direito adquirido.

Antes que eu me esqueça, o Ingrácio já tem um conteúdo completo explicando sobre o que é o direito adquirido na aposentadoria.

Vale muito você dar uma conferida.

Para quais Servidores Públicos a Regra de Transição é válida?

A Regra de Transição é válida para os servidores públicos federais, que não reuniram os requisitos para se aposentar até o dia 12/11/2019 (um dia antes de a Reforma da Previdência entrar em vigor).

Tá, e agora você deve estar se perguntando como fica a situação dos servidores estaduais e municipais.

Então, a PEC Paralela, ainda em tramitação no Senado Federal, pretende que as regras da Reforma da Previdência sejam válidas para os servidores estaduais e municipais.

Porém, a grande maioria dos estados brasileiros foram mais rápidos e fizeram, por si só, uma própria Reforma da Previdência para os seus servidores estaduais.

Alguns municípios apenas copiaram a Reforma dos Estados, enquanto outros fizeram a sua própria Reforma.

Portanto, os servidores municipais e estaduais devem fazer uma busca para verificar qual é a Regra de Transição para o seu Regime Próprio de Previdência Social.

Caso você não saiba, a maioria dos estados e municípios praticamente copiou as regras da Reforma.

Sendo assim, é bem possível que as regras sejam as mesmas que explicarei neste conteúdo.

Atenção: é mais garantido você buscar a norma que regula a Reforma do seu estado ou município, ok?

Pense, por exemplo, que sou servidor estadual do Rio Grande do Sul.

Basta procurar no Google o termo “Reforma da Previdência Rio Grande do Sul”.

É bem provável que a lei apareça entre os primeiros resultados mostrados.

Requisitos da Aposentadoria na Regra de Transição do Servidor Público

Agora que você sabe que os servidores públicos federais se sujeitarão às regras abaixo, preciso dizer algo antes.

Esses servidores poderão optar por duas Regras de Transição para que consigam a tão sonhada aposentadoria.

Regra 1: Específica para os Servidores Públicos

Essa Regra de Transição foi feita especialmente para os servidores públicos.

Isso significa que os trabalhadores do Regime Geral de Previdência Social (RGPS), ou seja, que contribuem para o INSS, não podem usufruir desta Regra, ok?

Enfim, vamos para os requisitos:

Homem

- 62 anos de idade.

- 35 anos de tempo de contribuição.

- Desse tempo, o servidor precisará ter:

- 20 anos de serviço público.

- 10 anos de carreira.

- 5 anos no cargo em que deseja a aposentadoria.

- Desse tempo, o servidor precisará ter:

- 96 pontos + 1 ponto por ano, a partir de 2020, até chegar em 105 pontos em 2028.

- Isto é, em 2024, a pontuação necessária é de 101 pontos.

Mulher

- 57 anos de idade.

- 30 anos de tempo de contribuição.

- Desse tempo, a servidora precisará ter:

- 20 anos de serviço público.

- 10 anos de carreira.

- 5 anos no cargo em que deseja a aposentadoria.

- Desse tempo, a servidora precisará ter:

- 86 pontos + 1 ponto por ano, a partir de 2020, até chegar em 100 pontos em 2033.

- Isto é, em 2024, a pontuação necessária é de 91 pontos.

Essas regras podem parecer um pouco confusas, mas vou explicá-las melhor.

A partir do dia 01/01/2022, passou a ser acrescido um ano para o requisito etário, que ficou de 62 e 57 anos, respectivamente, para os homens e as mulheres.

Quanto ao tempo de contribuição, é necessário um tempo mínimo de serviço público, carreira (no mesmo órgão) e no cargo.

E, por fim, também será preciso cumprir uma pontuação mínima, que tem sido acrescida de 1 ponto a cada ano, a partir de 2020, até chegar em 105/100 pontos.

Deixo, aqui, uma tabela para ficar mais fácil de ver qual pontuação mínima você precisará a cada ano que passa.

| Ano | Pontos (mulheres) | Pontos (homens) |

| 2019 | 86 | 96 |

| 2020 | 87 | 97 |

| 2021 | 88 | 98 |

| 2022 | 89 | 99 |

| 2023 | 90 | 100 |

| 2024 | 91 | 101 |

| 2025 | 92 | 102 |

| 2026 | 93 | 103 |

| 2027 | 94 | 104 |

| 2028 | 95 | 105 (limite) |

| 2029 | 96 | 105 |

| 2030 | 97 | 105 |

| 2031 | 98 | 105 |

| 2032 | 99 | 105 |

| 2033 | 100 (limite) | 105 |

| 2034 | 100 | 105 |

| … | 100 | 105 |

Lembrando que a pontuação é a somatória da sua idade com seu tempo de contribuição, ok?

Lembre-se: a pontuação é a somatória da sua idade + seu tempo de contribuição.

Regra 2: Pedágio de 100%

A Regra do Pedágio de 100% é válida para os servidores públicos e também para os trabalhadores da iniciativa privada, que contribuem para o INSS.

Nesta Regra, é preciso cumprir um pedágio de tempo de contribuição equivalente a 100% do tempo que faltava para você se aposentar na época em que a Reforma entrou em vigor (13/11/2019).

Agora, vamos aos requisitos:

Homem

- 60 anos de idade.

- 35 anos de tempo de contribuição.

- Desse tempo, o servidor público precisará ter:

- 20 anos de serviço público.

- 5 anos no cargo em que deseja a aposentadoria.

- Desse tempo, o servidor público precisará ter:

- Pedágio de 100% do tempo que faltava para atingir 35 anos de contribuição no momento da vigência da Reforma (13/11/2019).

Mulher

- 57 anos de idade.

- 30 anos de tempo de contribuição.

- Desse tempo, a servidora precisa ter:

- 20 anos de serviço público.

- 5 anos no cargo em que deseja a aposentadoria.

- Desse tempo, a servidora precisa ter:

- Pedágio de 100% do tempo que faltava para atingir 30 anos de contribuição no momento da vigência da Reforma (13/11/2019).

Quanto ao requisito etário e de tempo de contribuição, não tem mistério, ainda mais que não há um aumento gradual.

Porém, preste atenção no tempo que os servidores precisam ter de serviço público e no cargo.

Nesta Regra, não é necessário ter os 10 anos de carreira, ok?

Agora, no que se refere ao Pedágio de 100%, pode ser que você tenha ficado um pouco em dúvida.

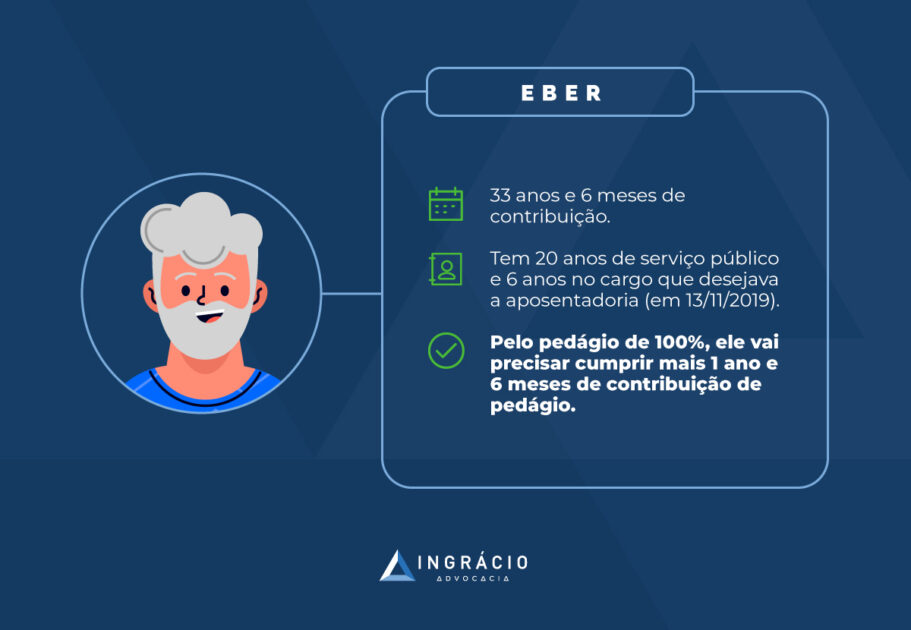

Exemplo do Eber

Imagine o caso do servidor Eber, um homem com 33 anos e 6 meses de contribuição.

Desse tempo, Eber ficou 20 anos no serviço público e 6 anos no cargo que desejava a aposentadoria, até que a Reforma entrou em vigor (13/11/2019).

Neste caso, no momento que a Reforma começou a valer, o servidor Eber precisava de mais 1 ano e 6 meses para conseguir a sua aposentadoria.

Caso opte pela Regra de Transição do Pedágio de 100%, Eber precisará cumprir estes 1 ano e 6 meses + 1 ano e 6 meses de contribuição de pedágio.

Pois veja bem: 1 ano e 6 meses = 18 meses.

100% de 18 meses = 18 meses.

Ou seja, o servidor Eber, no total, deverá recolher por mais 36 meses (3 anos), pois 18 meses era o tempo que ele precisava para se aposentar nas regras antigas + 18 meses de pedágio.

Assim, Eber conseguirá se aposentar em novembro de 2022, se trabalhar ininterruptamente.

Caso você queira saber mais sobre esta Regra de Transição do Pedágio de 100%, o Ingrácio tem um conteúdo completo sobre o tema.

Valor da aposentadoria na Regra de Transição do Servidor Público

O valor da aposentadoria, nas Regras de Transição do servidor público, depende de duas variáveis:

- Data do ingresso no serviço público.

- Regra de Transição escolhida pelo servidor.

Vou separar em tópicos para ficar mais fácil.

Ingressou no serviço público até o dia 31/12/2003

Se este for o seu caso, tenho uma notícia boa: você tem direito à integralidade e paridade.

Caso você não saiba, a integralidade ocorre quando você recebe, como valor de aposentadoria, o mesmo que ganhava no seu último cargo efetivo (quando estava na ativa).

Por exemplo, um servidor da Funai que ganhava R$ 7.100,00 em seu último cargo antes de se aposentar.

Com a integralidade, esse segurado ganhará R$ 7.100,00 de aposentadoria.

Já a paridade é o direito de o aposentado ter os mesmos reajustes que os servidores da ativa possuem.

Neste caso do servidor da Funai, pense que tenha havido um reajuste de 3,1% nos vencimentos dos servidores ativos.

O aposentado, caso tenha a paridade, também receberá a mesma porcentagem de reajuste no valor da aposentadoria.

A integralidade e a paridade são o sonho de muitos servidores.

Portanto, se você ingressou no serviço público até 31/12/2003, você terá esses direitos. Comemore.

Ingressou no serviço público a partir do dia 01/01/2004

Se você ingressou no serviço público até 01/01/2004, e se aposentar em alguma das Regras de Transição que expliquei neste conteúdo, o valor do benefício será diferente.

Cada Regra que expliquei tem um cálculo diferente.

Vamos lá:

Se aposentou na Regra 1: Específica para os Servidores Públicos

Neste caso, o cálculo da sua aposentadoria será bem prejudicial.

Seu benefício será calculado da seguinte forma:

- Será feita a média de todos os seus salários de contribuição, desde julho de 1994, corrigidos monetariamente.

- Desta média, você receberá 60% + 2% a cada ano que ultrapassar 20 anos de tempo de contribuição (válido para homens e mulheres).

Então, imagine que foi feita a média, corrigida monetariamente, e o valor encontrado foi de R$ 7.000,00, com 35 anos de contribuição.

O servidor receberá 60% + 30% (2% x 15 anos acima de 20 anos de recolhimento).

- 60% + 30% = 90%.

- 90% de R$ 7.000,00 = R$ 6.300,00.

Ou seja, com o redutor, o servidor poderá perder bastante dinheiro.

É bem triste.

Se aposentou na Regra 2: Pedágio de 100%

Se este for o seu caso, tenho boas notícias.

A forma de cálculo para a Regra do Pedágio de 100% é a seguinte:

- Será feita a média de todos os seus salários de contribuição, desde julho de 1994, corrigidos monetariamente.

- Desta média, você receberá 100% do valor.

É isso mesmo!

No valor da aposentadoria da Regra do Pedágio de 100%, não há redutor algum.

Isto é, você receberá, exatamente, o valor da média de todos os seus recolhimentos desde julho de 1994.

No exemplo que dei no tópico passado, se um servidor teve uma média de R$ 7.000,00 de todos os seus salários de contribuição, desde 07/1994, o valor da sua aposentadoria será exatamente R$ 7.000,00.

Qual é a melhor Regra de Transição para os Servidores Públicos?

Depende muito da sua situação previdenciária na hora que a Reforma entrou em vigor e da sua situação previdenciária agora.

Não consigo dar uma resposta precisa.

Mas, na prática previdenciária, vejo que a Regra 1 é a mais indicada para quem tem bastante tempo de contribuição.

Enquanto, a Regra 2, é indicada para quem não tem o tempo de carreira para a Regra 1, já que não é necessário ter esse tempo na Regra do Pedágio de 100%.

Além disso, a Regra 2 é mais recomendada para quem estava prestes a se aposentar quando a Reforma entrou em vigor.

Digo isso, porque o Pedágio de 100% que o servidor deverá pagar será menor. Neste caso, o tempo de contribuição é diretamente proporcional ao tempo que faltava para ele se aposentar na data em que a Reforma entrou em vigor.

Por fim, sugiro que você coloque, na ponta do lápis, para ver qual é a melhor Regra para você. Principalmente, se você ingressou no serviço público a partir do dia 01/01/2004.

Lembre-se: não há nenhum redutor no valor da média dos salários de contribuição do segurado na Regra do Pedágio de 100%.

Porém, a Regra 1 requer um bom tempo de recolhimento do servidor, fazendo com que o redutor não se afaste tanto dos 100%.

Dica de especialista

Se você está em dúvida de qual Regra escolher, recomendo realizar uma Consulta ou até mesmo um Plano de Aposentadoria com um advogado especialista no assunto.

Neste serviço, o profissional fará um panorama da sua situação previdenciária.

A partir disso, o advogado mostrará quais são as opções disponíveis, qual é a data provável da sua aposentadoria e o valor aproximado do benefício, em ambas as Regras de Transição.

Todo mundo quer uma aposentadoria com a consciência limpa e confiante do direito que tem do benefício, não é?

Então, é exatamente o advogado previdenciário que tratá essa paz de espírito na hora de solicitar a sua tão sonhada aposentadoria.

Nesse sentido, o Ingrácio já escreveu um conteúdo completo de como escolher o melhor advogado para o seu caso.

Conclusão

Com a leitura deste conteúdo, você ficou totalmente por dentro de como funciona a Regra de Transição para os servidores públicos.

Lembre-se que estes segurados podem optar por duas Regras, que têm requisitos e formas de cálculos diferentes entre si.

Leia o conteúdo quantas vezes quiser para ficar craque no assunto.

Deixo, aqui, alguns conteúdos nossos, que farão você ficar expert na aposentadoria dos servidores públicos:

- Aposentadorias do Servidor Público | Guia Completo.

- Revisão de Aposentadoria do Servidor Público, Existe? Como Funciona?

- Abono de Permanência para Servidor Público | Como funciona?

- Reforma da Previdência dos Estados e Municípios do Brasil.

- Ação do PASEP Para Servidores Públicos.

- Aposentadoria | Como Escolher a Melhor para Você?

Gostou do conteúdo?

Então, compartilha essas informações com todos os servidores públicos que você conhece.

Um abraço! Até a próxima.