Uma das perguntas que nossos clientes mais fazem aos profissionais aqui do escritório é: “Quando posso me aposentar?”.

Mas, na realidade, essa é a dúvida da maioria dos segurados do INSS.

Ainda mais após o surgimento das regras de transição criadas a partir da Reforma da Previdência de 13 de novembro de 2019.

Se você acredita ter o direito de se aposentar em 2024, ou se você presume estar próximo disso, continue comigo neste artigo.

Nos próximos tópicos, veja quais são os requisitos das principais regras de transição do INSS:

A Reforma da Previdência e as novas regras

A Reforma da Previdência está vigente desde o dia 13 de novembro de 2019.

Para os segurados que estavam próximos de se aposentar nessa data, mas não atingiram todos os requisitos exigidos, a nova legislação introduziu diversas regras de transição.

Entenda! As regras de transição são criadas como uma forma de amenizar a situação e evitar surpresas para os segurados que estavam quase se aposentando com as regras antigas.

Nos tópicos abaixo, vou explicar quais são os requisitos de cada regra de transição para você descobrir se conseguirá se aposentar em 2024.

- Aposentadoria por idade.

- Aposentadoria por pontos.

- Aposentadoria pela regra da idade progressiva.

- Aposentadoria pelo pedágio de 50%.

- Aposentadoria pelo pedágio de 100%.

- Aposentadoria por tempo de contribuição.

- Entre outras regras importantes.

Quando posso me aposentar por idade?

Você pode se aposentar pela regra de transição da aposentadoria por idade quando atingir 62 anos de idade (mulher), ou 65 anos de idade (homem), além de 15 anos de contribuição e carência.

Mulher:

- 62 anos de idade;

- 15 anos de tempo de contribuição;

- 180 meses de carência.

Homem:

- 65 anos de idade;

- 15 anos de tempo de contribuição;

- 180 meses de carência.

Exemplo do Márcio

O segurado Márcio fechou 15 anos de tempo de contribuição e vai fazer 65 anos de idade no dia 03/11/2023.

Assim que completar 65 anos de idade, Márcio terá direito à regra de transição da aposentadoria por idade.

Portanto, ele pode solicitar sua aposentadoria no INSS a partir de 03/11/2023.

Importante: caso você tenha completado 65 anos de idade (homem), 60 anos de idade (mulher), 15 anos de contribuição e 180 meses de carência até 12/11/2019, você pode ter direito adquirido à aposentadoria por idade com a regras anteriores à Reforma.

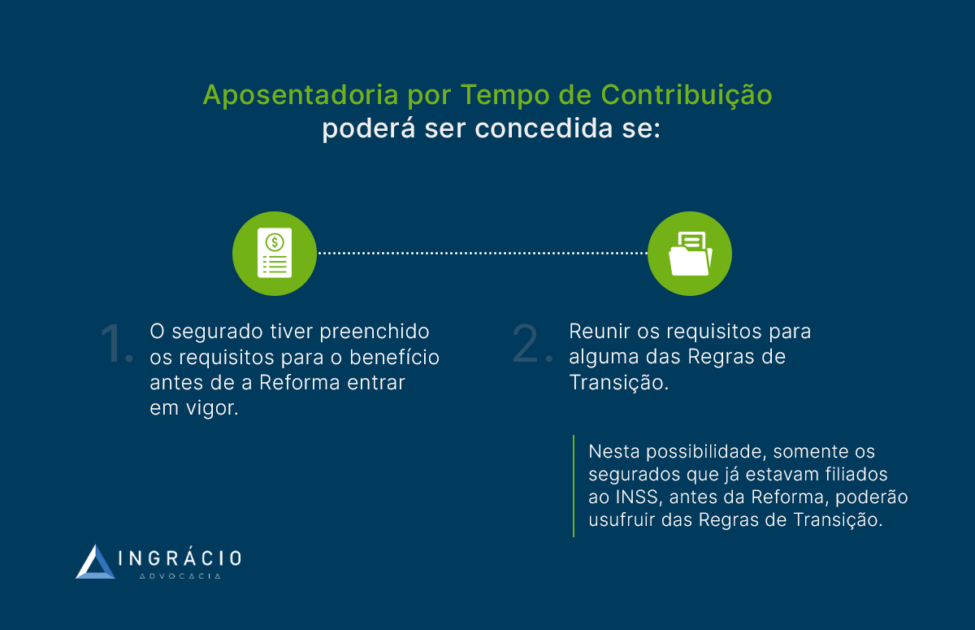

Quando posso me aposentar por tempo de contribuição?

A aposentadoria por tempo de contribuição não deixou de existir com a Reforma da Previdência.

Ela foi transformada em quatro regras de transição de aposentadoria por tempo de contribuição.

Vou comentar sobre cada uma dessas regras a seguir.

Importante! Você tem direito adquirido à aposentadoria por tempo de contribuição se tiver completado 35 anos de contribuição (homem), 30 anos de contribuição (mulher), e 180 meses de carência até 12/11/2019.

Quando posso me aposentar por pontos?

Você pode se aposentar pela regra de transição da aposentadoria por pontos quando atingir 30 anos de contribuição (mulher), 35 anos de contribuição (homem), e + a pontuação necessária.

Entenda! A pontuação é a soma da sua idade + seu tempo de contribuição.

Mulher:

- 30 anos de tempo de contribuição;

- 180 meses de carência;

- 91 pontos em 2024 (soma da sua idade + seu tempo de contribuição).

Homem:

- 35 anos de tempo de contribuição;

- 180 meses de carência;

- 101 pontos em 2024 (soma da sua idade + seu tempo de contribuição).

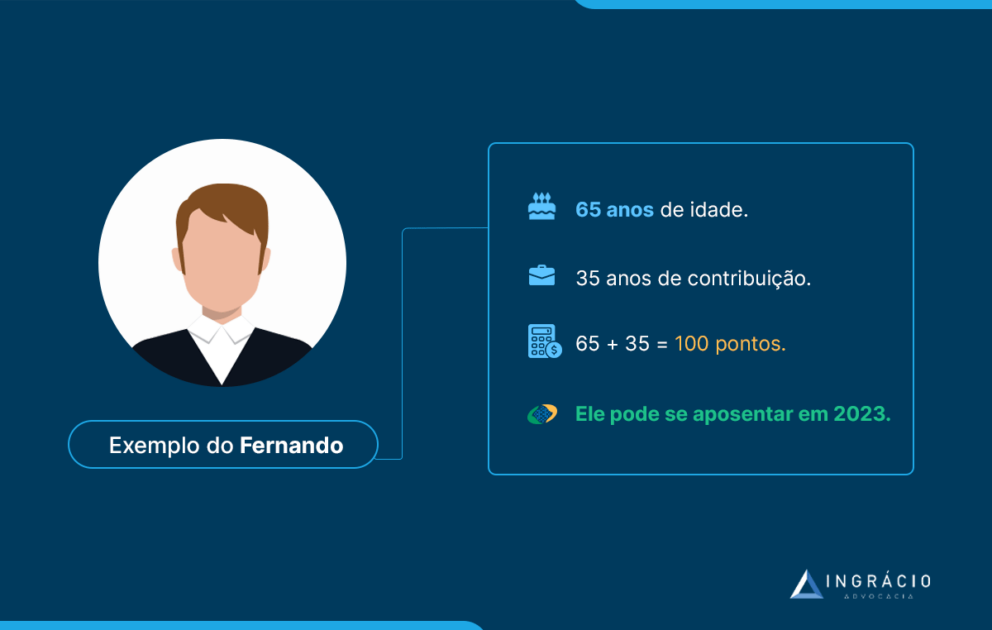

Exemplo do Fernando

Imagine a situação de Fernando.

Ele completou 65 anos de idade e mais 35 anos de tempo de contribuição em 2023.

Neste exemplo, Fernando já soma 100 pontos (65 + 35).

Ou seja, ele poderá se aposentar na regra de transição por pontos, porque tem a pontuação exigida.

Observação! Como a pontuação é gradual e aumenta um ponto por ano, ela apenas se tornará fixa quando a mulher alcançar 100 pontos, em 2033; e o homem 105 pontos, em 2028.

Confira como deverá ser sua pontuação nos próximos anos:

| Ano | Pontos (mulheres) | Pontos (homens) |

| 2019 | 86 | 96 |

| 2020 | 87 | 97 |

| 2021 | 88 | 98 |

| 2022 | 89 | 99 |

| 2023 | 90 | 100 |

| 2024 | 91 | 101 |

| 2025 | 92 | 102 |

| 2026 | 93 | 103 |

| 2027 | 94 | 104 |

| 2028 | 95 | 105 (limite) |

| 2029 | 96 | 105 |

| 2030 | 97 | 105 |

| 2031 | 98 | 105 |

| 2032 | 99 | 105 |

| 2033 | 100 (limite) | 105 |

| 2034 | 100 | 105 |

| … | 100 | 105 |

Quando posso me aposentar pela regra da idade progressiva?

Como a regra de transição da idade progressiva é mais uma das regras originadas da aposentadoria por tempo de contribuição, você pode se aposentar pela idade progressiva quando cumprir 30 anos de tempo de contribuição (mulher), ou 35 (homem).

Isso sem contar o requisito da idade mínima, que, de acordo com o exigido nesta regra, deve aumentar 6 meses por ano até atingir uma idade fixa.

A seguir, confira todos os requisitos desta regra para 2024 e para os próximos anos:

Mulher:

- 30 anos de tempo de contribuição;

- 180 meses de carência;

- 58 anos de idade em 2024;

- 59 anos de idade em 2025;

- 59 anos e 6 meses de idade em 2026;

- 60 anos de idade em 2027;

- 60 anos e 6 meses de idade em 2028;

- 61 anos de idade em 2029;

- 61 anos e 6 meses de idade em 2030;

- 62 anos anos de idade 2031 (idade fixa na regra definitiva).

Homem:

- 35 anos de tempo de contribuição;

- 180 meses de carência;

- 63 anos e 6 meses de idade em 2024;

- 64 anos de idade em 2025;

- 64 anos e 6 meses de idade em 2026;

- 65 anos de idade em 2027 (idade fixa na regra definitiva).

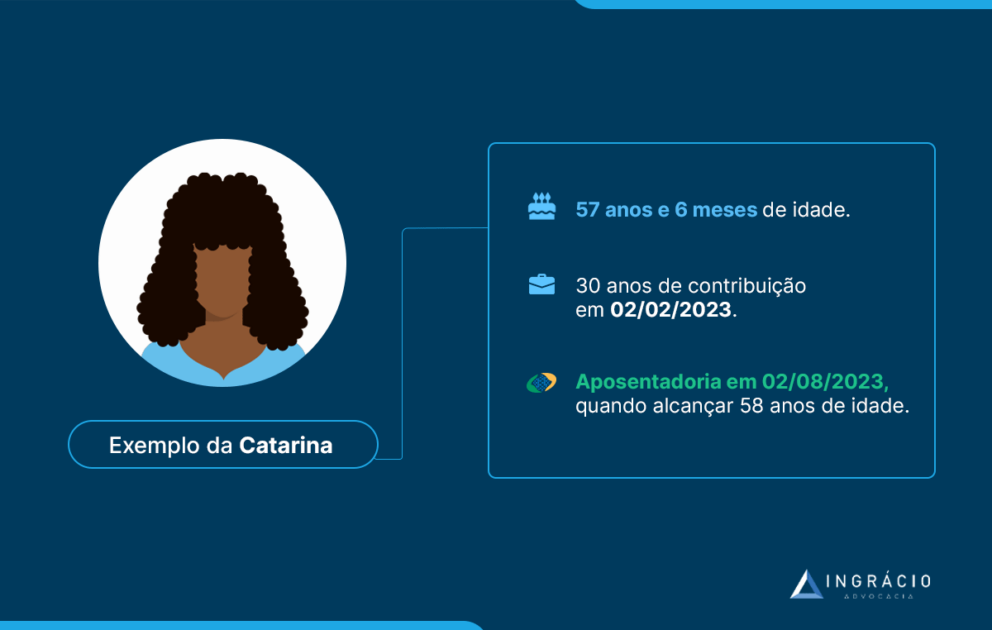

Exemplo da Catarina

Agora, pense no exemplo da segurada Catarina. Ela completou 57 anos e 6 meses de idade + 30 anos de tempo de contribuição no dia 02/02/2023.

Naquele momento, ela não conseguiu se aposentar pela regra de transição da idade progressiva, porque ainda faltavam 6 meses para completar 58 anos de idade.

Catarina só conseguiu solicitar sua aposentadoria em 02/08/2023, dia em que finalmente completou 58 anos de idade.

Quando posso me aposentar pelo pedágio de 50%? (fator previdenciário)

Você pode se aposentar pela regra de transição do pedágio de 50% quando atingir 30 anos de contribuição (mulher), ou 35 anos de contribuição (homem), + 50% referente ao pedágio incidente sobre o tempo faltante para alcançar o tempo total exigido até a vigência da Reforma (Emenda Constitucional 103/2019).

Mulher:

- 30 anos de tempo de contribuição;

- 180 meses de carência;

- + metade do tempo que faltava (pedágio de 50%) para atingir 30 anos de tempo de contribuição no dia 13/11/2019 – data da Reforma da Previdência.

Homem:

- 35 anos de tempo de contribuição;

- 180 meses de carência;

- + metade do tempo que faltava (pedágio de 50%) para atingir 35 anos de tempo de contribuição no dia 13/11/2019 – data da Reforma da Previdência.

Atenção! Essa regra só é válida para quem estava a menos de 2 anos de se aposentar pela antiga aposentadoria por tempo de contribuição quando a Reforma entrou em vigor. Ou seja, é imprescindível contar com 28 anos de contribuição, se mulher, e 33 anos de contribuição, se homem.

Além do mais, vale lembrar que a regra de transição do pedágio de 50% tem a aplicação do fator previdenciário.

Se você tiver pouca idade ou tempo de contribuição, seu fator previdenciário será baixo e, consequentemente, o valor final da sua aposentadoria também será baixo.

Aproveitando o embalo, utilize a calculadora abaixo para descobrir o seu fator previdenciário:

Caso você queira entender ainda mais sobre a aplicação da regra do pedágio de 50%, confira o exemplo da Julia.

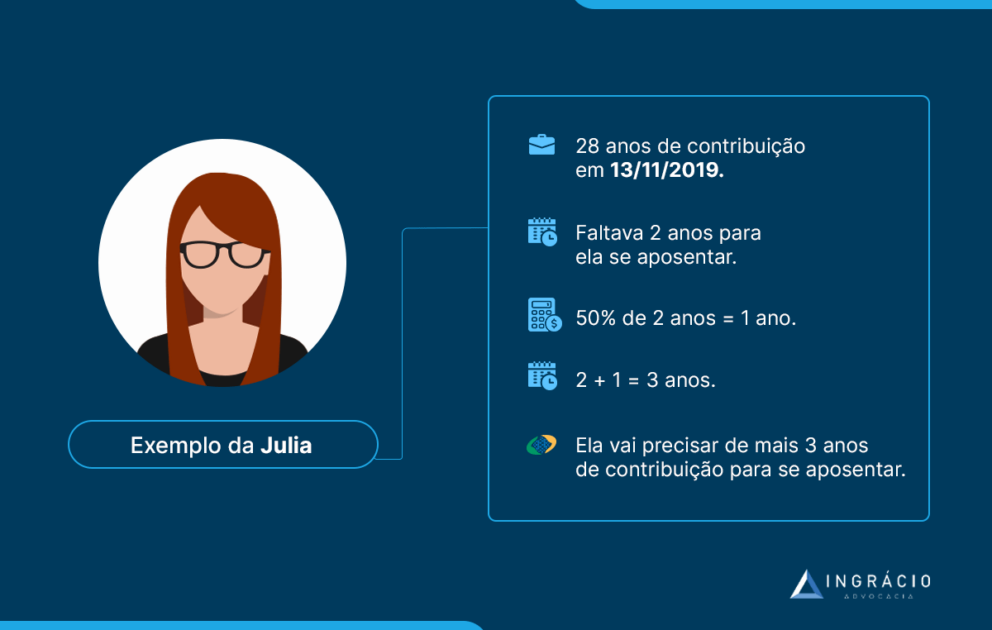

Exemplo da Julia

Julia tinha 28 anos de tempo de contribuição no dia 13/11/2019.

Em dezembro daquele mesmo ano, Julia se perguntou se já poderia se aposentar pela regra de transição do pedágio de 50%. A resposta, no entanto, foi que ela não poderia.

Julia ainda não havia cumprido o pedágio necessário e, muito menos, o tempo mínimo de recolhimento.

Na realidade, ela precisava cumprir 2 anos de contribuição (para chegar nos 30 anos de recolhimento – o mínimo para esta regra) e + o pedágio de 50% incidente sobre o tempo faltante para alcançar o tempo total exigido até a data da Reforma.

- 50% de 2 anos = 1 ano a mais de tempo de contribuição.

Isso significa que, partindo de 13/11/2019, Julia precisava fazer + 3 anos de recolhimentos para o INSS para conseguir se aposentar.

Portanto, se ela trabalhou direto de 13/11/2019 em diante, é provável que já tenha conseguido se aposentar em novembro de 2022.

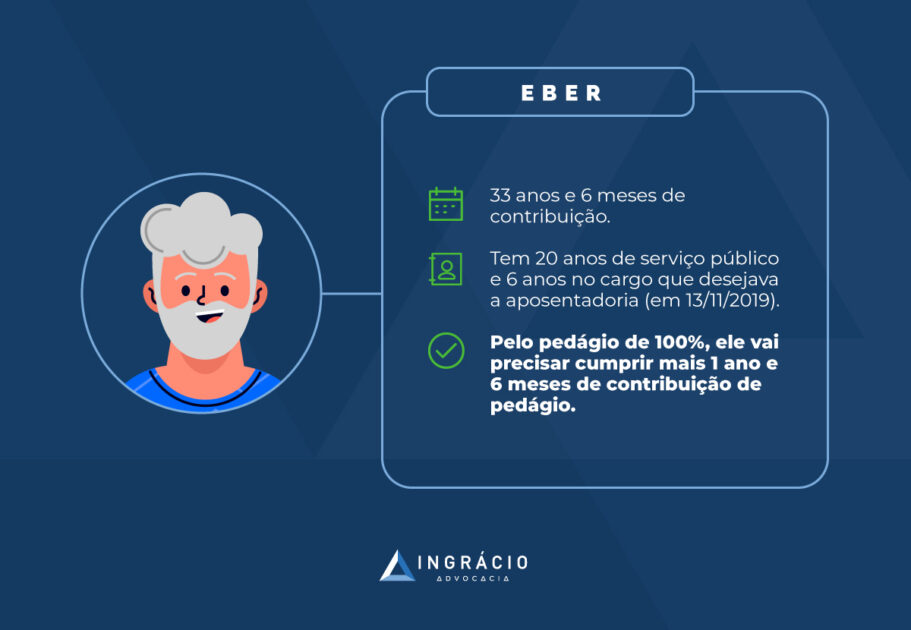

Quando posso me aposentar pelo pedágio de 100%? (valor integral)

Você pode se aposentar pela regra de transição do pedágio de 100% quando atingir 30 anos de contribuição (mulher) e 35 anos de contribuição (homem), a idade mínima exigida nesta regra: 57 anos (mulher) e 60 (homem); e, além disso, o pedágio de 100% incidente sobre o tempo faltante para alcançar o tempo total exigido até a data da Reforma.

Para ficar mais fácil de entender, confira quais são todos os requisitos necessários para você se aposentar pela regra do pedágio de 100% em 2024.

Mulher:

- 30 anos de tempo de contribuição;

- 180 meses de carência;

- 57 anos de idade;

- + pedágio de 100%, ou seja, o dobro do tempo que faltava para atingir 30 anos de tempo de contribuição quando a Reforma entrou em vigor (13/11/2019).

Homem:

- 35 anos de tempo de contribuição;

- 180 meses de carência;

- 60 anos de idade;

- + pedágio de 100%, ou seja, o dobro do tempo que faltava para atingir 35 anos de tempo de contribuição quando a Reforma entrou em vigor (13/11/2019).

Importante! A regra do pedágio de 100% pode ser utilizada por servidores públicos federais, porém, há requisitos específicos não listados aqui.

Além disso, alguns estados e municípios também têm previsões dessa regra em suas respectivas legislações previdenciárias.

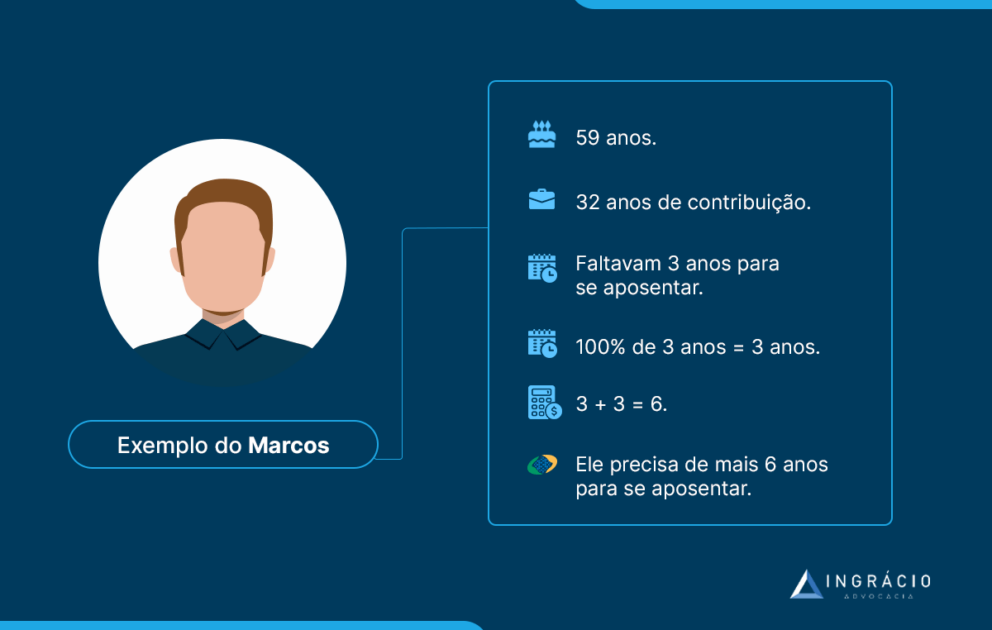

Agora, confira o exemplo do Marcos, trabalhador da iniciativa privada vinculado ao INSS, para você ficar ainda mais por dentro desta regra.

Exemplo do Marcos

O segurado Marcos possuía 59 anos de idade e 32 anos de tempo de contribuição quando a Reforma da Previdência entrou em vigor.

Em dezembro daquele mesmo ano de mudanças na legislação previdenciária, Marcos estava curioso para saber se já poderia se aposentar pela regra do pedágio de 100%.

Assim que ele consultou um advogado especialista, a resposta do profissional foi de que Marcos ainda não poderia se aposentar pela regra do pedágio de 100%.

Para Marcos conseguir se aposentar nesta regra, ele precisará cumprir mais 3 anos de tempo de contribuição para fechar os 35 anos de tempo de contribuição exigidos.

Além disso, ele também precisará cumprir o pedágio de 100% do tempo que faltava para se aposentar no momento em que a Reforma entrou em vigor.

- 100% de 3 anos = 3 anos a mais de contribuição.

Isso significa que Marcos deve recolher por mais:

- 6 anos = 3 anos (que faltavam) + 3 anos (do pedágio de 100%).

Melhor dizendo, ele só poderá se aposentar em dezembro de 2025, quando tiver cumprido o requisito da contribuição e da idade. Isso se Marcos contribuir ininterruptamente.

A única parte boa desta regra diz respeito ao cálculo do benefício, que é integral.

No último tópico, vou falar mais sobre isso. Então, me acompanhe!

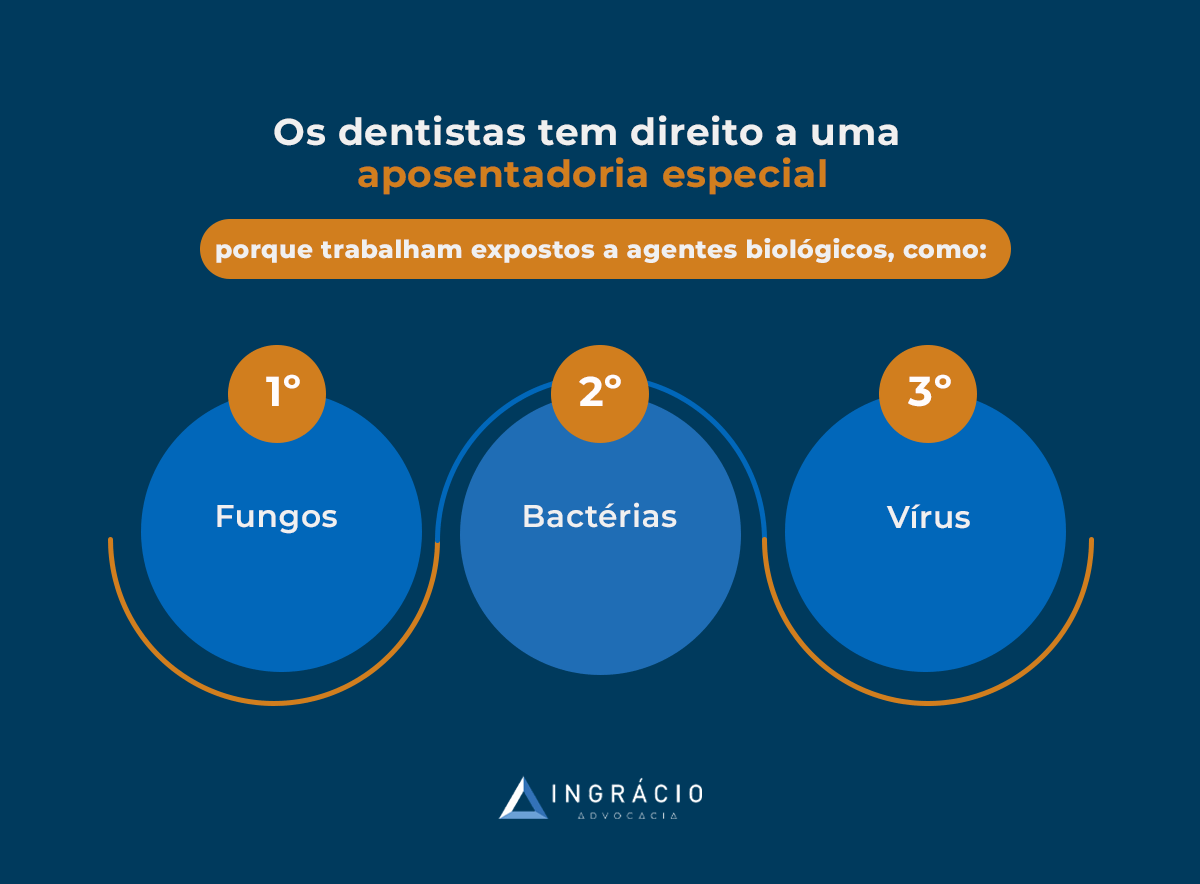

Como se aposentar por insalubridade ou periculosidade?

Para se aposentar por insalubridade ou periculosidade em 2024, além de ter exercido uma atividade nociva à sua saúde, você também deve cumprir o tempo de atividade especial + a pontuação exigida para cada grau de risco em que as atividades são classificadas.

Entenda! Essa pontuação significa a somatória da sua idade + o seu tempo de atividade especial + o seu tempo de contribuição em uma atividade comum (se houver).

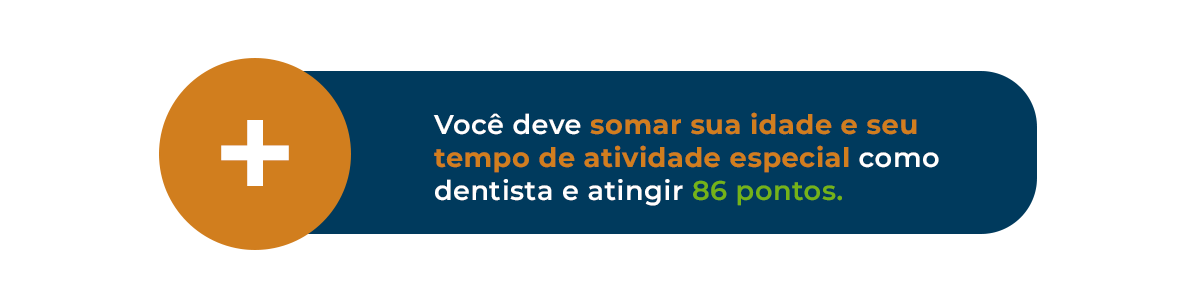

- Trabalho de risco baixo: 86 pontos + 25 anos de atividade especial.

- Exemplos: médicos, enfermeiros, pessoas que exercem atividades expostas a ruídos acima do permitido, frio ou calor intensos.

- Exemplos: médicos, enfermeiros, pessoas que exercem atividades expostas a ruídos acima do permitido, frio ou calor intensos.

- Trabalho de risco médio: 76 pontos + 20 anos de atividade especial.

- Exemplos: pessoas que trabalham em minas subterrâneas afastadas da frente de produção ou expostas a amianto.

- Exemplos: pessoas que trabalham em minas subterrâneas afastadas da frente de produção ou expostas a amianto.

- Trabalho de risco alto: 66 pontos + 15 anos de atividade especial.

- Exemplos: pessoas que realizam atividades permanentes no subsolo de mineração subterrânea em frente de produção.

Observação: os requisitos acima são os mesmos para homens e mulheres.

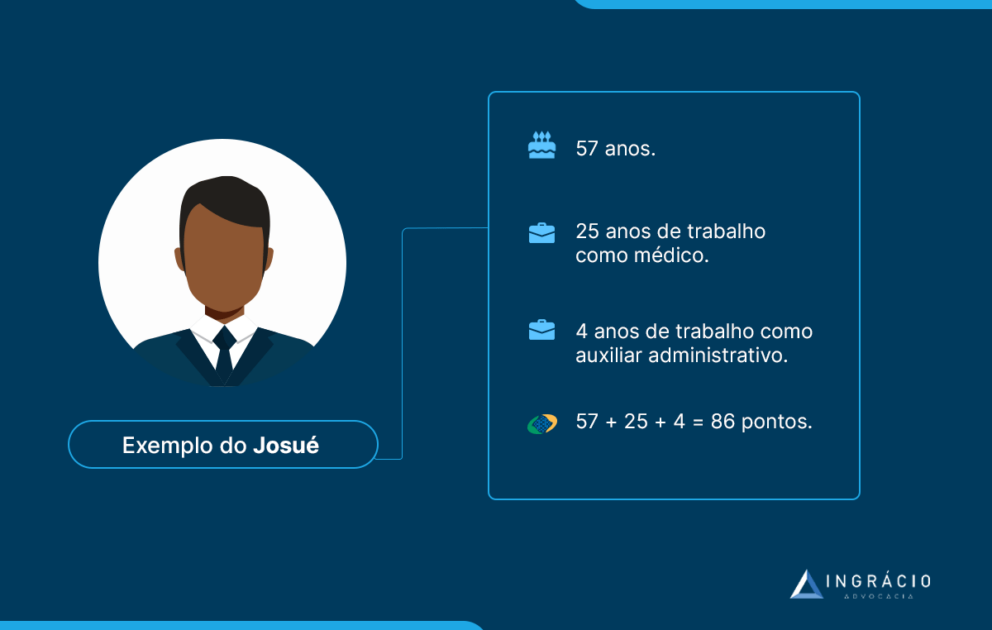

Exemplo do Josué

Em 2024, Josué fez 57 anos de idade e completou 25 anos como médico, atividade especial na qual trabalhou exposto a agentes biológicos, nocivos à sua saúde.

Fazendo as contas, ele só tem 82 pontos (57 + 25).

Mas, acontece que antes de trabalhar como médico, Josué trabalhou 4 anos como auxiliar administrativo – período que também pode ser somado à sua pontuação.

Então, como na realidade Josué tem 86 pontos, ele conseguirá se aposentar em 2024:

- 57 anos (idade) +

- 25 anos (atividade especial como médico) +

- 4 anos (tempo de contribuição comum como auxiliar administrativo) =

- 86 pontos.

Como os professores se aposentam?

Os professores não ficaram de fora das regras de transição.

Em 2024, eles têm duas alternativas:

- regra de transição dos professores por pontos; ou

- regra de transição dos professores no pedágio de 100%.

Regra de transição dos professores por pontos

Mulher (professora da iniciativa pública federal):

- 25 anos de tempo de contribuição;

- dos quais, para as professoras da iniciativa pública, são necessários:

- 20 anos no serviço público;

- 5 anos no cargo em que deseja a aposentadoria.

- dos quais, para as professoras da iniciativa pública, são necessários:

- 86 pontos.

Homem (professor da iniciativa pública federal):

- 30 anos de tempo de contribuição;

- dos quais, para os professores da iniciativa pública, são necessários:

- 20 anos no serviço público;

- 5 anos no cargo em que deseja a aposentadoria.

- dos quais, para os professores da iniciativa pública, são necessários:

- 96 pontos.

Mulher (professora da iniciativa privada):

- 25 anos de tempo de contribuição;

- 86 pontos.

Homem (professor da iniciativa privada):

- 30 anos de tempo de contribuição;

- 96 pontos.

Observação: a pontuação mínima dos professores aumenta um ponto a cada ano até atingir 92/100 pontos em 2028/2030, para mulheres e homens, respectivamente.

Regra de transição dos professores no pedágio de 100%

Mulher:

- 52 anos de idade;

- 25 anos de tempo de contribuição;

- Pagar um pedágio de 100% do tempo que faltava para alcançar 25 anos de contribuição quando a Reforma entrou em vigor (13/11/2019);

- Para professoras da rede pública: do tempo de contribuição, 20 anos devem ser no serviço público e 5 anos no cargo em que se deseja dar entrada na aposentadoria.

Homem:

- 55 anos de idade;

- 30 anos de tempo de contribuição;

- Pagar um pedágio de 100% do tempo que faltava para alcançar 30 anos de contribuição quando a Reforma entrou em vigor (13/11/2019);

- Para professores da rede pública: do tempo de contribuição, 20 anos devem ser no serviço público e 5 anos no cargo em que se deseja dar entrada na aposentadoria.

Importante! Você precisa comprovar que, durante todo o período de contribuição exigido, houve o exercício da atividade exclusivamente relacionada ao magistério, independentemente de contribuições anteriores.

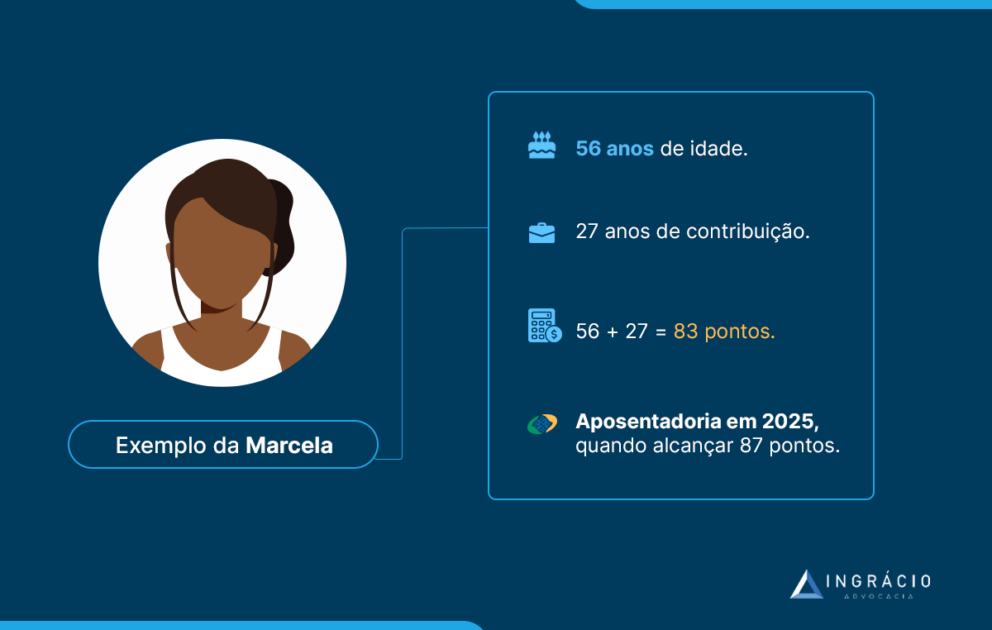

Exemplo de Marcela

A segurada Marcela é professora do ensino médio de um colégio particular. Ela completou 56 anos de idade e 27 anos de tempo de contribuição como professora em 2023.

- 56 anos (idade) + 27 anos (contribuição) = 83 pontos.

Apesar de ela ter o tempo de contribuição mínimo para as professoras (25 anos), Marcela não tem a pontuação mínima exigida para 2023 (85 pontos).

Portanto, se Marcela continuar no magistério, ela só conseguirá se aposentar em 2025, quando tiver 87 pontos: 58 anos (idade) + 29 anos (contribuição) = 87 pontos.

Quanto vou receber de aposentadoria?

O quanto você vai receber de aposentadoria dependerá da regra de cálculo criada com a Reforma da Previdência de 13/11/2019, para as regras de transição.

Esse cálculo deve ser realizado da seguinte forma:

- faça a média aritmética de todas as suas contribuições previdenciárias desde julho de 1994 (não esqueça de corrigi-las monetariamente);

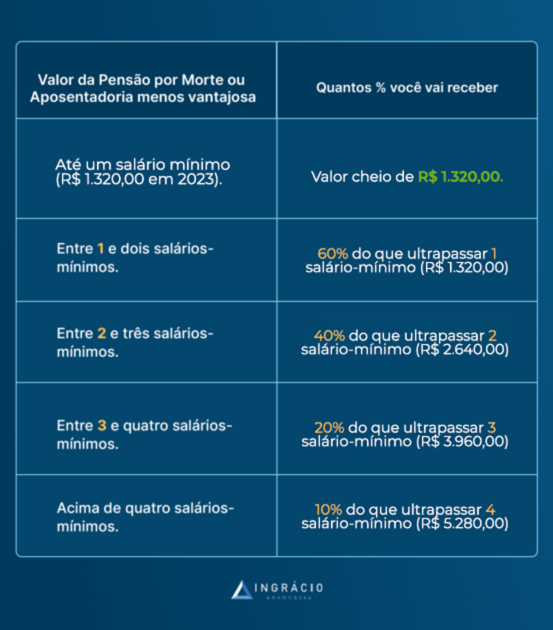

- do valor da média, você receberá 60% + 2% a cada ano que ultrapassar:

- mulher: 15 anos de tempo de contribuição;

- homem: 20 anos de tempo de contribuição.

- para os servidores públicos (mulheres e homens), será + 2% para cada ano que ultrapassar 20 anos de tempo de contribuição.

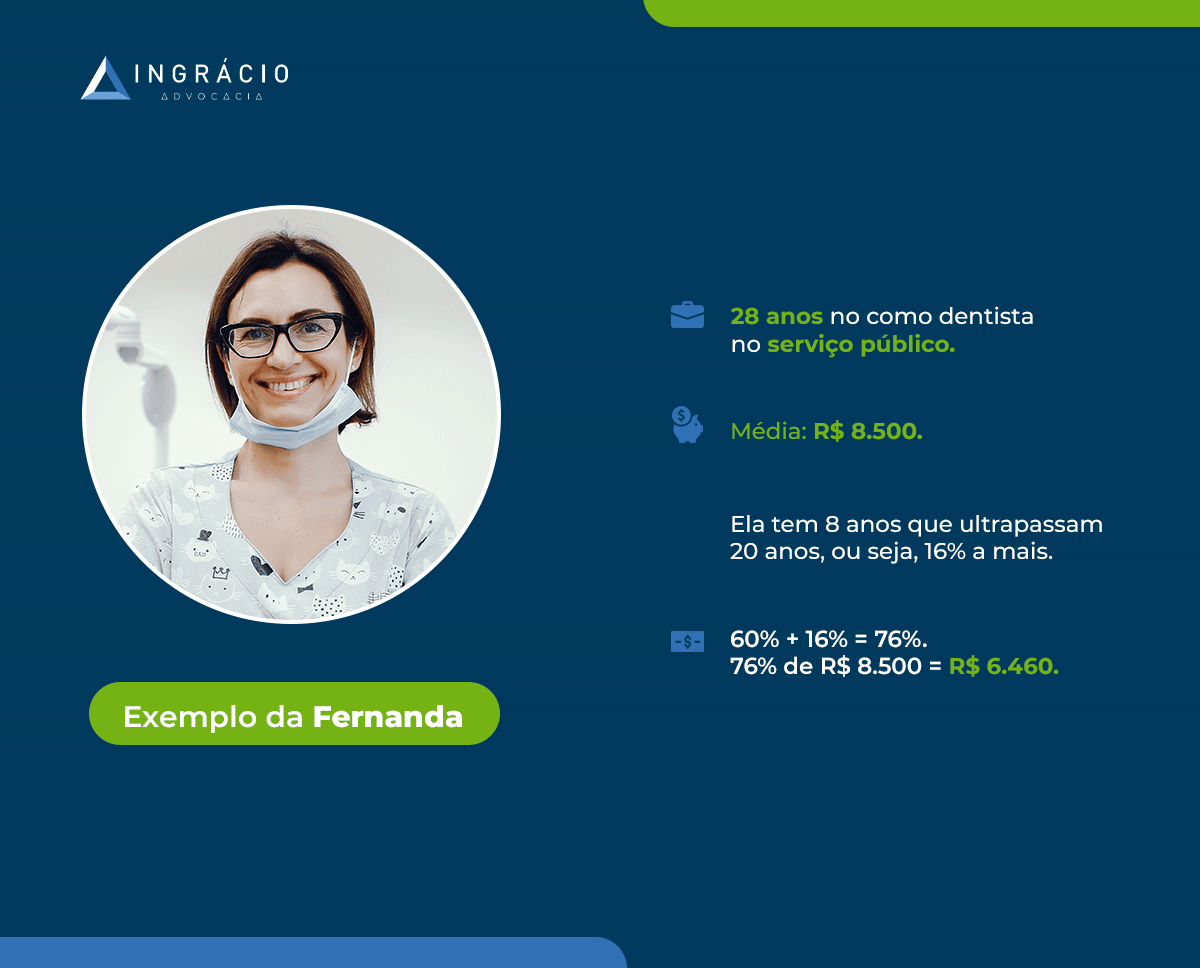

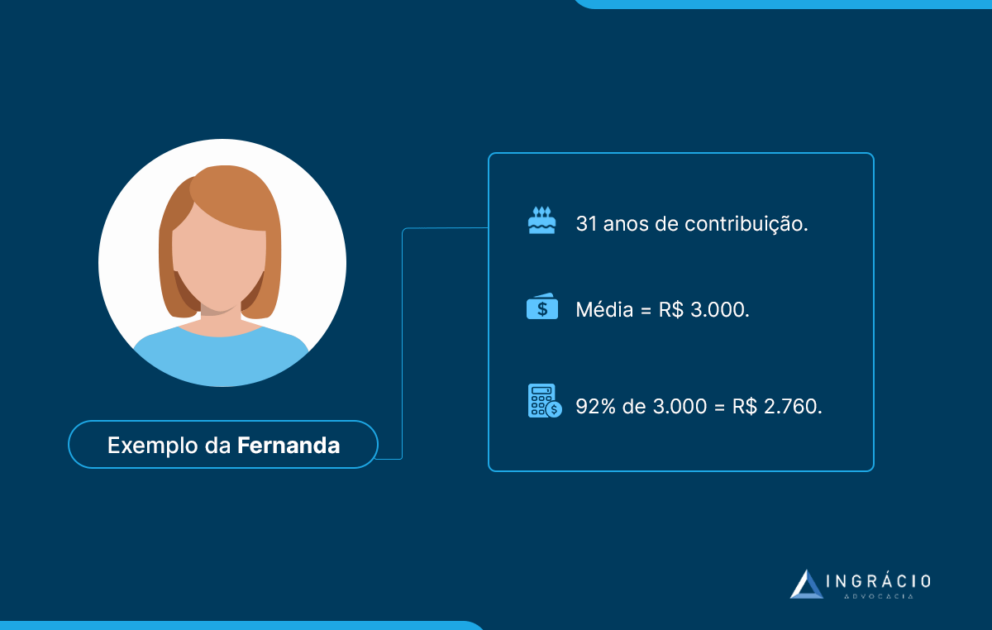

Exemplo da Fernanda

Com 31 anos de tempo de contribuição, Fernanda é uma segurada que vai se aposentar pela regra de transição por pontos.

Após calcular a média de todas as suas contribuições desde julho de 1994, o valor encontrado foi de R$ 3.000,00. Portanto, Fernanda receberá:

- 60% + 32% (2% x 16 anos que ultrapassaram 15 anos de contribuição);

- 60% + 32% = 92%;

- 92% de R$ 3.000,00 = R$ 2.760,00.

Pela regra por pontos, o valor da aposentadoria de Fernanda será de R$ 2.760,00.

Entenda! Dependendo da regra de transição que você escolher, o redutor de 60% pode baixar o valor do seu benefício.

Por exemplo, são necessários 15 anos de recolhimentos na regra de transição da aposentadoria por idade.

No caso de um homem, se ele decidir se aposentar com esse tempo de contribuição, só receberá 60% da média de todas as suas contribuições.

Exceções: pedágio de 100% e 50%

Como toda regra tem sua exceção, aqui não seria diferente. Neste caso, você deve saber que o cálculo do benefício muda um pouco nas regras dos pedágios de 100% e 50%.

Cálculo na regra do pedágio de 100%

Na regra de transição do pedágio de 100%, o valor da sua aposentadoria será a média de todas as suas contribuições calculadas desde julho de 1994.

Nesta hipótese de benefício, você receberá o valor exato da média de todos os seus recolhimentos previdenciários.

Ou seja, um valor integral, limitado a 100% da média de todos os salários.

Cálculo na regra do pedágio de 50%

Já na regra de transição do pedágio de 50%, o valor da sua aposentadoria será a média de todas as suas contribuições calculadas desde julho de 1994.

Porém, essa média será multiplicada por um fator previdenciário, que, dependendo da sua idade, tempo de contribuição e expectativa de vida, poderá reduzir o valor do seu benefício.

Importante! Se houver dúvida, converse com seu advogado de confiança, especialista em direito previdenciário.

Faça um plano de aposentadoria para identificar o benefício que melhor se encaixa no seu caso concreto.

E se eu tiver direito às regras antigas?

Se você tiver direito adquirido às regras antigas, anteriores à Reforma da Previdência de 13 de novembro de 2019, fique tranquilo. Como a própria expressão sugere, é direito adquirido.

Normalmente, a gente ouve muito falar em direito adquirido quando uma nova lei surge em detrimento de alguma lei anterior, que se torna antiga.

Porém, os segurados que conseguem reunir todos os requisitos exigidos para algum benefício dessa lei antiga, antes de a nova passar a valer, não são afetados pela nova lei.

A partir de então, essas pessoas ficam protegidas, com o direito adquirido assegurado.

Isso porque seria no mínimo decepcionante preencher os requisitos de um benefício e, nesse meio tempo, uma nova lei passar por cima dos seus direitos impondo novas regras.

E novas regras nem sempre são simples e fáceis de conquistá-las.

Então, suponha que você tenha cumprido os requisitos para a aposentadoria por tempo de contribuição com os requisitos exigidos antes de a Reforma da Previdência entrar em vigor.

Neste caso, você tem o direito adquirido de se aposentar pela regra da aposentadoria por tempo de contribuição com os requisitos exigidos antes da Reforma.

Inclusive, até a regra de cálculo do benefício será a antiga, já que era essa regra de cálculo que estava prevista quando você reuniu todos os requisitos para o seu benefício.

Portanto, se você acredita ter direito adquirido a algum benefício, sugiro que verifique com o seu advogado especialista em previdenciário.

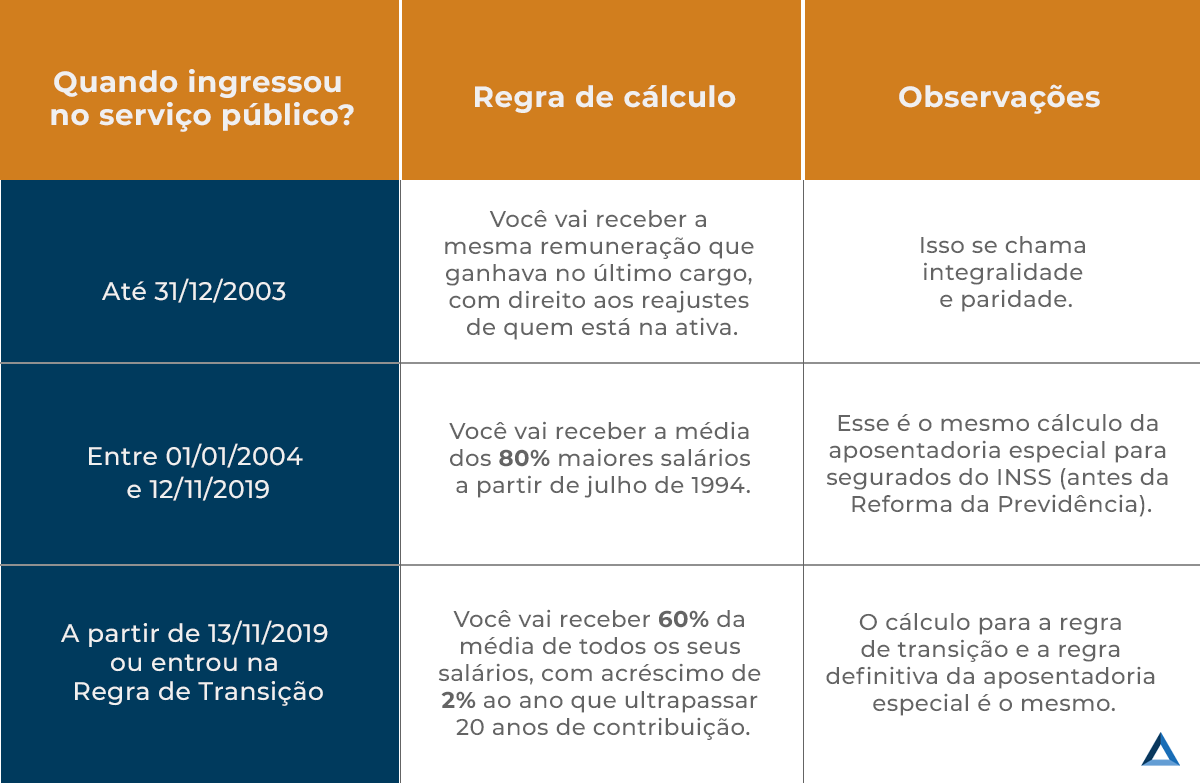

Na sequência, vou mencionar, de forma resumida, quais são os requisitos e o cálculo para as principais aposentadorias vigentes até um dias antes da Reforma (até 12/11/2019).

Todas têm como requisito em comum os 180 meses de carência.

Aposentadoria por idade

- Mulher: 60 anos de idade e 180 meses de carência.

- Homem: 65 anos de idade e 180 meses de carência.

- Valor do benefício: média das suas 80% maiores contribuições desde julho de 1994. Deste valor, você recebe 70% + 1% ao ano de recolhimento.

Aposentadoria por tempo de contribuição

- Mulher: 30 anos de tempo de contribuição.

- Homem: 35 anos de tempo de contribuição.

- Valor do benefício: média das suas 80% maiores contribuições desde julho de 1994 multiplicada pelo seu fator previdenciário.

Aposentadoria por pontos

- Mulher: 86 pontos e 30 anos de tempo de contribuição.

- Homem: 96 pontos e 35 anos de tempo de contribuição.

- Valor do benefício: média das suas 80% maiores contribuições desde julho de 1994.

Atenção! A pontuação foi alterada pela lei 13.183/2015. Quem preencheu os requisitos antes de 2019, com base na lei de 2015, precisa somar 85 pontos (mulher) e 95 pontos (homem).

Aposentadoria especial

- Atividade de baixo risco: 25 anos de atividade especial.

- Atividade de médio risco: 20 anos de atividade especial.

- Atividade de alto risco: 15 anos de atividade especial.

- Valor do benefício: média das suas 80% maiores contribuições desde julho de 1994.

- Atenção: as regras deste benefício são as mesmas para mulheres e homens.

Tabela das aposentadorias para 2024

Para fechar com chave de ouro, elaborei a tabela a seguir com um resumo de todas as regras de transição e seus respectivos requisitos para você se aposentar em 2024.

Regras de transição para as mulheres em 2024

| Regra de transição | Idade mínima (mulher) | Tempo de contribuição (mulher) |

| Aposentadoria por idade | 62 anos | 15 anos |

| Aposentadoria por pontos | Não tem | 30 anos e 91 pontos (idade + tempo de contribuição) |

| Idade progressiva | 58 anos e 6 meses | 30 anos |

| Pedágio de 50% | Não tem | 30 anos (+ metade do tempo que faltava para você atingir 30 anos em 13/11/2019) |

| Pedágio de 100% | 57 anos | 30 anos (+ o dobro do tempo que faltava para você atingir 30 anos em 13/11/2019) |

| Servidoras públicas | 57 anos | 30 anos (20 de serviço público, 10 de carreira e 5 no cargo) e 91 pontos |

| Aposentadoria especial | Não tem | 86 pontos e 25, 20 ou 15 anos de atividade especial (a depender do risco) |

| Professoras | Não tem | 25 anos (20 de serviço público e 5 no cargo) e 86 pontos |

Regras de transição para os homens em 2024

| Regra de transição | Idade mínima (homem) | Tempo de contribuição (homem) |

| Aposentadoria por Idade | 65 anos | 15 anos |

| Aposentadoria por Pontos | Não tem | 35 anos e 101 pontos (idade + tempo de contribuição) |

| Idade Progressiva | 63 anos e 6 meses | 35 anos |

| Pedágio de 50% | Não tem | 35 anos (+ metade do tempo que faltava para você atingir 35 anos em 13/11/2019) |

| Pedágio de 100% | 60 anos | 35 anos (+ o dobro do tempo que faltava para você atingir 35 anos em 13/11/2019) |

| Servidores Públicos | 62 anos | 35 anos (20 de serviço público, 10 de carreira e 5 no cargo) e 101 pontos |

| Aposentadoria Especial | Não tem | 86, 76 ou 66 pontos (a depender do risco) e 25, 20 ou 15 anos de atividade especial (a depender do risco) |

| Professores | Não têm | 30 anos (20 de serviço público e 5 no cargo) e 96 pontos |

Perguntas frequentes sobre quando posso me aposentar

Confiras as respostas de ao menos oito perguntas que os clientes aqui do Ingrácio nos fazem com bastante frequência.

Como saber se a pessoa já pode se aposentar?

Faça um plano de aposentadoria com um advogado de confiança, também conhecido como planejamento previdenciário, para saber se uma pessoa já pode se aposentar.

Como existem diversos benefícios no INSS, é importante que o histórico contributivo e a documentação completa de cada pessoa passe por um estudo analítico e profundo.

Quando posso me aposentar como MEI?

Se você é um MEI e contribui somente pelo DAS (5% sobre o salário mínimo), poderá se aposentar pela regra de transição da aposentadoria por idade quando tiver 62 anos de idade e 15 de contribuição (mulher); e 65 anos de idade e 15 de contribuição (homem).

Por outro lado, se você fizer a complementação com 15% sobre o salário mínimo, terá direito a mais tipos de aposentadorias.

Em decorrência disso, o momento da sua aposentadoria poderá variar conforme os requisitos exigidos em cada tipo de regra.

Tenho 57 anos e 20 anos de contribuição, posso me aposentar?

Sim, mas em casos específicos.

Se você tem 57 anos de idade e 20 anos de contribuição, pode se aposentar pela regra de transição da aposentadoria especial se tiver exercido atividade de alto ou médio risco.

Nesta regra, quem exerceu 15 anos de atividade especial de alto risco precisa somar 66 pontos: idade + tempo de atividade especial + tempo de atividade comum (se houver).

Já quem exerceu 20 anos de atividade especial de risco médio precisa somar 76 pontos.

Quando posso me aposentar pelo INSS?

Você pode se aposentar pelo INSS quando atingir os requisitos exigidos para conquistar a aposentadoria desejada, entrar no sistema virtual do Instituto e solicitar seu benefício.

Porém, antes disso, o ideal é que você faça um plano de aposentadoria com um advogado de confiança e que seja especialista em direito previdenciário.

Assim que esse profissional analisar todos os seus documentos e indicar o benefício mais vantajoso para o seu caso, aí sim é que você poderá se aposentar pelo INSS.

Quanto tempo tem que ter de contribuição para me aposentar?

Quem tem direito adquirido à aposentadoria por tempo de contribuição precisa ter 30 anos de tempo de contribuição (se mulher), e 35 anos de tempo de contribuição (se homem), para se aposentar.

Esse mesmo tempo de contribuição (30/35) também é exigido na:

- regra de transição da idade progressiva;

- regra de transição do pedágio de 50%;

- regra de transição do pedágio de 100%;

- e na regra de transição por pontos.

Afinal de contas, todas as regras de transição listadas acima derivam da aposentadoria por tempo de contribuição.

Quando posso me aposentar por invalidez?

Você pode se aposentar por invalidez (aposentadoria por incapacidade permanente), quando ficar totalmente incapacitado para exercer suas atividades de trabalho.

Seja por doença, especialmente por doença grave, seja por algum acidente.

Tenho 60 anos, posso me aposentar por idade?

Sim!

A mulher que completou 60 anos de idade até 12/11/2019 tem direito adquirido à aposentadoria por idade com as regras anteriores à Reforma da Previdência e, por conta disso, ainda pode se aposentar por idade (urbana) em 2024.

Já no caso dos trabalhadores rurais, que permanecem com a exigência das mesmas regras previdenciárias após a Reforma, os homens podem se aposentar com 60 anos de idade por meio da regra da aposentadoria por idade (rural) em 2024.

Quem pode se aposentar com 25 anos de serviço?

Quem tem direito à aposentadoria por idade, à aposentadoria especial ou à aposentadoria por tempo de contribuição da pessoa com deficiência pode se aposentar com 25 anos de serviço.

Conclusão e dica de especialista

Existem diversas regras de transição a partir da Reforma da Previdência.

Caso você esteja para se aposentar ainda em 2024, faça as contas e confira quanto tempo de contribuição você já soma.

Depois disso, veja em qual regra você se encaixa e o valor do seu benefício.

Lembre-se de que algumas regras têm cálculos diferenciados, o que pode fazer uma diferença significativa na sua futura aposentadoria.

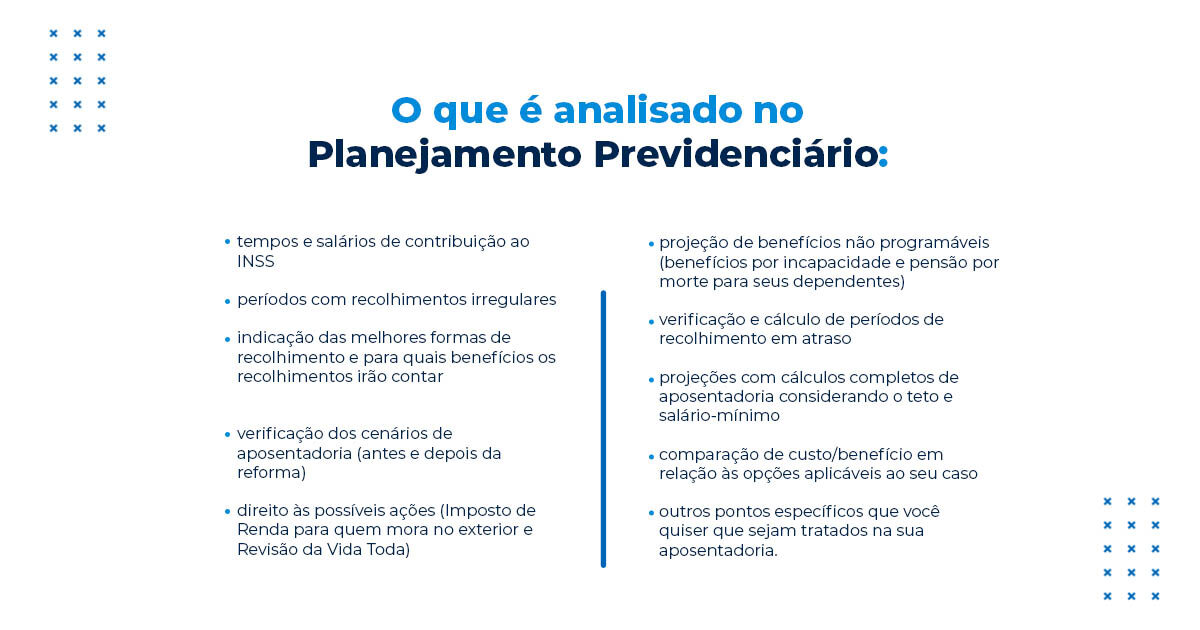

Se você quer saber em qual requisito se enquadra, outra fórmula é fazer um plano de aposentadoria a partir da análise rigorosa do seu extrato CNIS e demais documentos.

A partir do estudo completo e analítico do seu caso concreto, você tanto saberá em qual benefício melhor se adequa quanto o valor que poderá receber em cada modalidade.

Gostou de fazer a leitura deste conteúdo? Muito mais que um artigo, esse texto também serve como um guia que explica os requisitos das principais regras previdenciárias.

Aproveita que você chegou até aqui e já compartilha esse material riquíssimo de informações com todos os seus amigos, familiares e conhecidos.

Espero que você tenha feito uma ótima leitura.

Abraço! E até a próxima.