Se você está em busca da tão sonhada aposentadoria ou até mesmo de algum outro benefício do INSS (Instituto Nacional do Seguro Social), você poderá se deparar com um pedido de exigência no Instituto.

Mas calma, não precisa se descabelar.

Vou explicar tudo sobre como cumprir as exigências no INSS.

Agora que você já sabe o que é uma exigência e como conferir se o seu requerimento de benefício tem algum pedido pendente, venha aprender como resolver isso rapidinho.

2. Como cumprir uma exigência do INSS?

Cumprir uma exigência é muito simples e isso poderá ser feito pela Internet, sem sair de casa.

Veja só o passo a passo:

1) Acesse o site Meu INSS e clique em “Entrar com gov.br”.

Informe seu CPF e depois sua senha.

Caso seja seu primeiro acesso, e após digitar seu CPF, você será direcionado para uma página para criar uma senha.

Bastará seguir os passos indicados pelo site

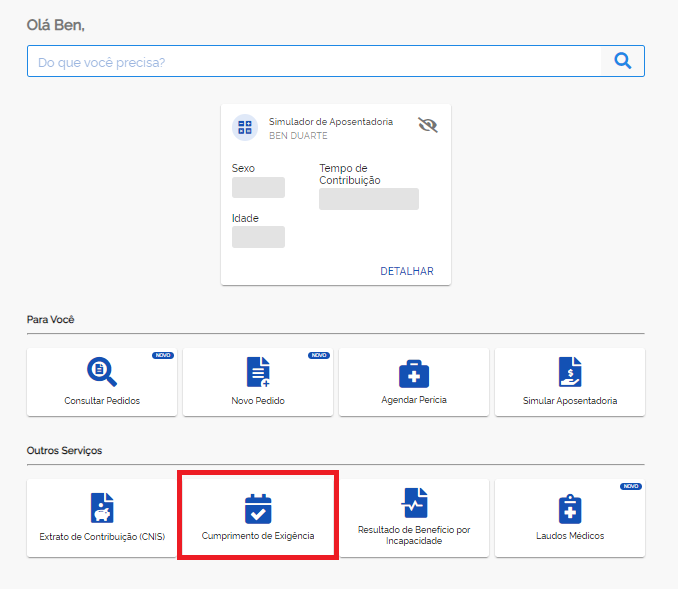

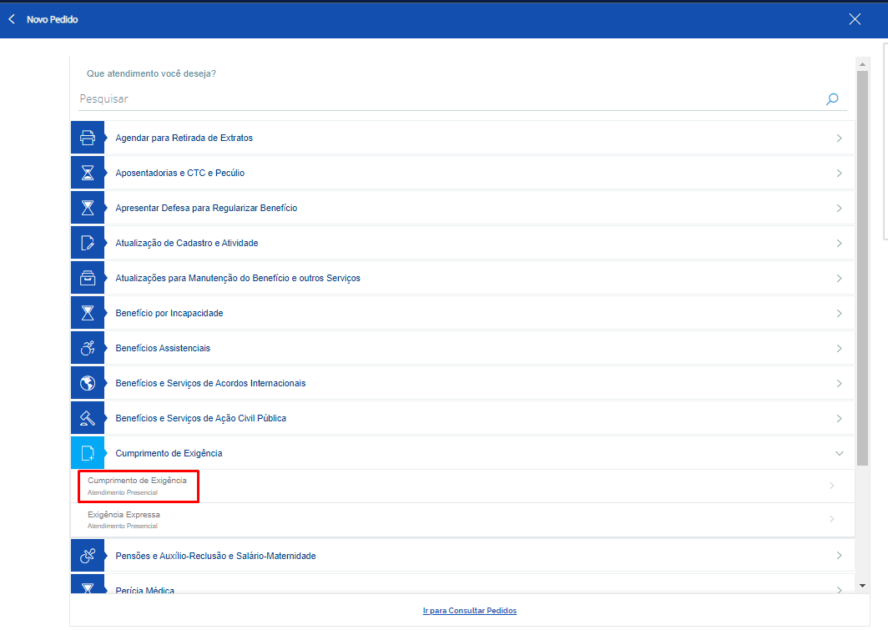

2) Após o login, você será redirecionado para a tela de Serviços em Destaque. Clique no retângulo marcado em vermelho — “Cumprimento de Exigência”.

3)Se você não tiver exigências, aparecerá na tela.

Caso contrário, o site pedirá que você envie documentos.

Você terá a opção de enviar os documentos pelo próprio site ou levá-los presencialmente.

Posso dar um conselho? Junte tudo o que for possível através do site ou aplicativo.

De acordo com a minha experiência aqui no escritório, levar os documentos de forma presencial poderá trazer um pouco de lentidão ao andamento do seu requerimento de benefício.

Mas, se você preferir, leve os documentos direto em uma agência do INSS.

3. Envio da documentação: o que NÃO fazer

Preste MUITA ATENÇÃO ao que vou dizer agora.

Grude os olhos na tela! Grudou?

Então, vamos lá:

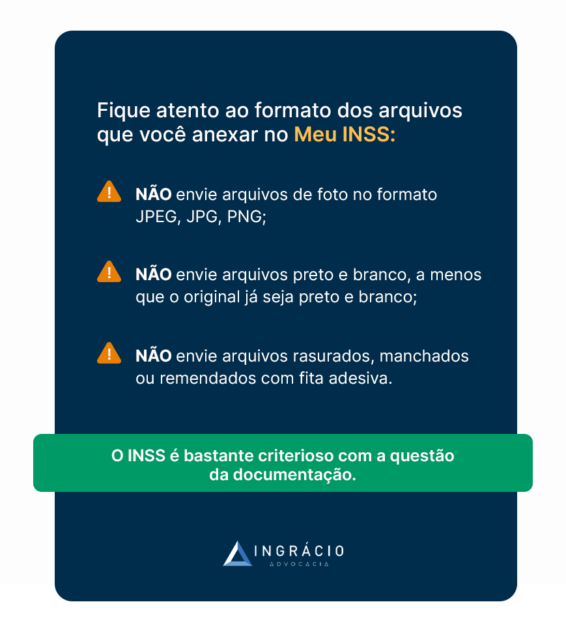

Fique atento ao formato dos arquivos que você anexar no Meu INSS:

NÃO envie arquivos de foto no formato JPEG, JPG, PNG;

NÃO envie arquivos preto e branco, a menos que o original já seja preto e branco;

NÃO envie arquivos rasurados, manchados ou remendados com fita adesiva.

O INSS é bastante criterioso com a questão da documentação.

Infelizmente, já vi benefícios serem indeferidos devido a uma sombra no documento. Muito triste, né?

4. Como enviar seus documentos corretamente?

Agora, imagino que você deva estar se perguntando como um documento deve ser para que você possa enviá-lo.

Os documentos deverão ser:

Escaneados em máquina de scanner ou fotografados de modo legível (pode ser até com a câmera do seu celular);

O agendamento também poderá ser efetuado por telefone.

Bastará você ligar para a Central Telefônica 135 do INSS.

Não ligue diretamente para os telefones das agências. Devido àalta demanda, dificilmente você será atendido por outro contato telefônico que não seja a Central do INSS.

Importante:não entregue documentos originais para o INSS.

A cópia deverá ser escaneada e colorida como já expliquei antes. Tá bem?

Além disso, você não precisará autenticar nada em cartório. Não se preocupe com isso.

A única exceção será a procuração para recebimento de benefício. Neste caso, envie o documento devidamente autenticado em cartório.

6. Quanto tempo tenho para cumprir uma exigência?

Que protocolar uma exigência é super prático, você descobriu aqui. Mas fique atento, pois existirá um prazo para o envio da documentação.

Normalmente, esse prazo será de 30 dias corridos.

Se você perceber que não conseguirá cumprir a exigência no prazo estipulado, você poderá solicitar, ao INSS, a prorrogação do prazo por mais 30 dias.

Após solicitada a prorrogação, o INSS avaliará se ela será possível ou não.

Infelizmente, muitas pessoas nem sequer sabem da existência desse prazo, ou, então, pensam que ele não é importante.

O que acontece se eu perder o prazo?

Perder um prazo de cumprimento de exigência poderá prejudicar gravemente seu processo administrativo e, até mesmo, causar o indeferimento do seu benefício.

Inclusive, você sabia que o trabalhador que perder o prazo para a apresentação de documentos será excluído da fila da aposentadoria?

Se isso acontecer, provavelmente você terá que iniciar todo o processo do zero. Surreal, não acha?

Como já sabemos, o INSS é muito exigente. Por isso, é essencial que você fique de olhos bem abertos para que nada passe batido.

Afinal,é a sua aposentadoria que estará em jogo.

Conclusão

Nesse material, você descobriu o que é uma exigência do INSS, como responder da forma correta, assim como o prazo para o cumprimento de uma exigência.

Também, comentei sobre o quão prejudicial pode ser você perder esse prazo e a consequência que a falta de atenção pode causar ao seu processo administrativo.

Apesar disso, aposto que você achou o cumprimento de exigências muito mais prático do que imaginava. Acertei?

Sem dúvidas, nós queremos continuar facilitando a sua vida.

Então, fique atento. Toda semana tem texto novo aqui no Blog do Ingrácio.

Agora, não se esqueça de compartilhar o conteúdo com todas as pessoas que você conhece. Seja com as que já pediram ou as que ainda vão pedir algum benefício no INSS.

Aliás, aproveita a oportunidade para dar um pulinho nos textos abaixo. Eles podem ser interessantes para você e o seu conhecimento:

Pagar contribuições do INSS em atraso, ou não, é uma dúvida comum daqueles segurados que estão próximos de se aposentar.

Por isso, trouxe um exemplo real em relação a um questionamento que sempre observo nos comentários das nossas redes sociais, principalmente no Youtube.

Aqui, vou fazer a análise de caso do Carlos, que quis contribuir em atraso, e, no final das contas, viu que não valia a pena e que poderia perder muito dinheiro!

Diferentemente de como muitos beneficiários do INSS pensam, não basta pagar os recolhimentos em atraso para conseguir levar todo o tempo para a aposentadoria.

Dependendo do caso, você precisa ficar atento a outros pontos.

É isso que vou explicar neste material.

1. Análise de caso: segurado pretende a aposentadoria e quer contribuir em atraso

Apesar de eu ter vários tópicos importantes para explicar, vou direto à análise do caso concreto.

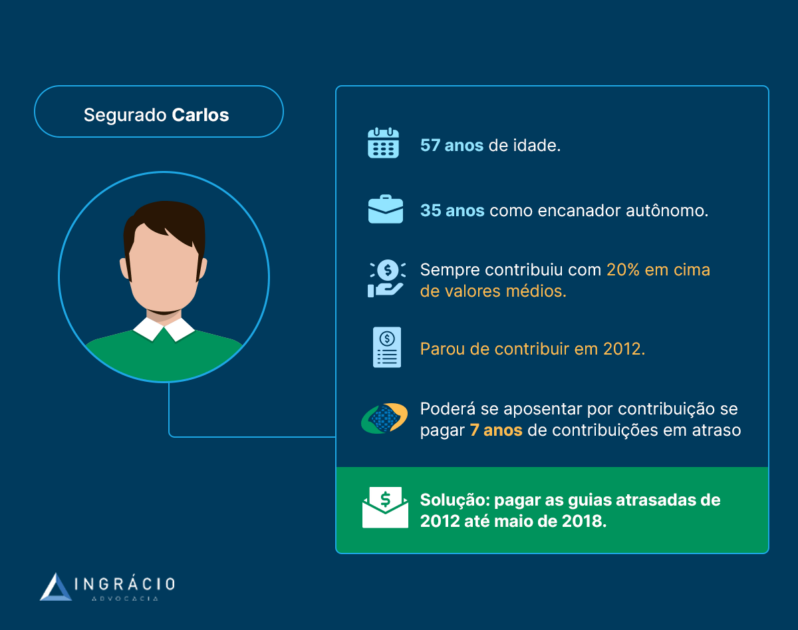

Exemplo do Carlos

Carlos (nome fictício), possui 57 anos de idade.

Ele trabalhou boa parte de sua vida como encanador. Durante 35 anos (até 2019), esse segurado prestou serviços de forma autônoma a várias pessoas.

Acontece que, a partir de 2012, Carlos parou de fazer recolhimentos ao INSS.

Ele sempre contribuiu com 20% em cima de valores médios entre o salário-mínimo e o Teto do INSS.

Nos últimos 11 anos, as dificuldades financeiras atingiram Carlos. Por conta disso, ele deixou de pagar o INSS.

A solução encontrada foi utilizar o dinheiro da contribuição para ajudar com as despesas em casa: comida, água, luz e produtos de necessidades básicas.

No entanto, esse segurado somente terá direito à Aposentadoria por Tempo de Contribuição se ele recolher os 7 anos em atraso (2012-2019).

Assim, Carlos realmente vai ter 35 anos de tempo de contribuição.

Um ponto importante a ser observado é que, mesmo com as regras vigentes a partir da Reforma, Carlos ainda não pode pedir uma Aposentadoria por Idade.

Ele não tem 65 anos, e sim 57 anos de idade. Lembra?

O que deve ser feito inicialmente?

Como Carlos tem contribuições atrasadas por 7 anos (2012-2019), ele precisará comprovar a atividade como encanador, desde 2012 até maio de 2018.

Afinal, essas são as competências atrasadas de Carlos há mais de 5 anos.

Logo você vai entender melhor cada detalhe.

Embora ele não possua inscrição na prefeitura e nem tenha declarado o seu Imposto de Renda como encanador, o lado bom é que Carlos sempre guardou os comprovantes de todas as suas prestações de serviços.

Além disso, para atrair mais clientes, Carlos anunciava os seus serviços por meio da distribuição de panfletos aos moradores de seu bairro.

Por oportuno, ele também tinha tudo isso guardado.

Inclusive, o trabalhador também tinha vários álbuns de fotografias no exercício de seu trabalho. Desde o início da profissão, Carlos guardava fotos como recordação.

Você deve entender que toda essa documentação mencionada pode ser utilizada como prova perante o INSS para a comprovação da atividade do encanador.

Por falta de conhecimento, Carlosnunca haviadeclarado o Imposto de Renda (IR) de maneira que deixasse evidente a sua profissão.

Após ter conhecimento das informações necessárias para a comprovação da atividade, ele entrou no site do Meu INSS e pediu para averbar o tempo não recolhido como autônomo.

Com a ajuda de seu neto, o encanador anexou todos os documentos no site da Previdência e aguardou para ver se os 7 anos seriam considerados para o Instituto.

Após dois meses de espera, o INSS reconheceu a atividade prestada por Carlos, entre 2012 até maio de 2018.

Pagar ou não pagar as guias em atraso?

Agora que o INSS reconheceu as atividades prestadas por Carlos, de 2012 até maio de 2018, está na hora de emitir as guias de pagamento em atraso.

Vou falar mais para baixo sobre isso!

Mas, como o atraso é maior que 5 anos, o valor destas guias será de 20% sobre o valor da média de todos os recolhimentos de Carlos até 05/2018.

Isso para cada mês em atraso.

Após fazer a sua média, Carlos chegou no valor de R$ 3.000,00.

Nesta situação, o valor total das guias atrasadas há mais de 5 anos é de R$ 39.000 + os juros e multa.

Como me refiro aos períodos de atraso superiores a 5 anos, e caso você se enquadre nesta situação, você precisará marcar um atendimento presencial no INSS.

A marcação pode ser feita por meio do site do Meu INSS ou pelo Telefone 135.

Já referente ao período de junho de 2018 a 2019, Carlos pode emitir as guias pelo site da Receita e, na sequência, efetuar o pagamento.

Seguindo a análise de caso, Carlos possuía toda a sua documentação pessoal e profissional em mãos ao chegar no atendimento do INSS.

O servidor da Previdência Social verificou que as atividades de Carlos foram comprovadas e, por isso, emitiu as guias de pagamento.

Agora é que o bicho pega: o INSS emitiu 65 guias de pagamento em relação aos 5 anos de recolhimento em atraso (de janeiro de 2012 a maio de 2018).

Em relação ao período de junho de 2018 a novembro de 2019, Carlos emitiu 18 guias de pagamento no site da Receita Federal.

Fazendo a soma, 65 + 18 equivale a 83 guias de pagamento referentes à contribuição por atraso de Carlos, as quais devem ser pagas.

E, pior ainda, com a aplicação de juros e multa para cada competência atrasada.

Em cada situação, as guias são emitidas conforme o valor declarado pelo trabalhador em relação à competência solicitada.

Caso você não se lembre o quanto recebeu em determinado período, vai ser feita a média de todas as suas contribuições até o momento que você solicitou o pagamento dos atrasados.

Esse será o valor base das competências que deverão ser pagas em atraso.

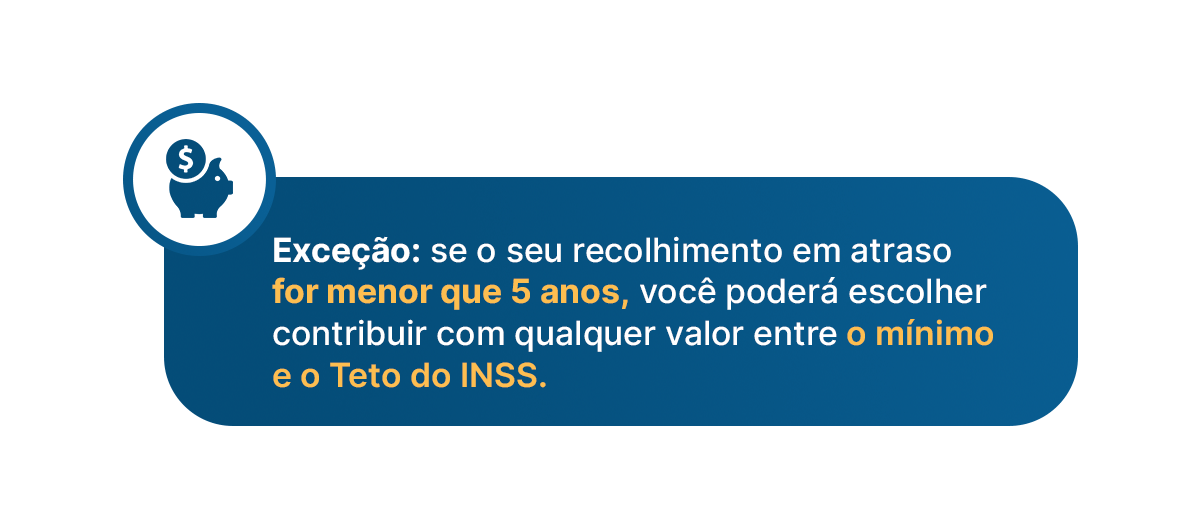

No entanto, se as guias estão atrasadas há menos de 5 anos, você pode optar pelo pagamento no valor entre um salário mínimo e o Teto do INSS.

No caso de Carlos, as guias do período de 2012 a maio de 2018 têm como valor base a média de todas as suas contribuições até 05/2018, segundo informei anteriormente.

No que se refere ao período de junho de 2018 a novembro de 2019, Carlos pode escolher sobre qual valor quer recolher em atraso.

Ele escolheu contribuir com a quantia de um salário-mínimo como valor base.

Nesta situação, as 18 guias de pagamento para os recolhimentos atrasados há menos de 5 anos geraram um valor de R$ 3.531,20 + os juros e multa.

Outro problema, no entanto, é o valor total das guias de recolhimento em atraso.

Realizando a somatória das 83 guias em atraso, chegamos no valor de R$ 42.531,20 + juros e multa.

Como é uma quantia alta, principalmente por haver a incidência de juros e multa, pode ser que não compense pagar todo o valor.

Sobretudo, porque Carlos não tem tantas condições financeiras.

Vamos analisar outra opção.

Devido ao alto valor que esses 7 anos resultaram, suponha que Carlos tenha escolhido não recolher em atraso.

Desta forma, ele somente poderá se aposentar em 2031.

Ou seja, 8 anos depois, contados a partir de 2023, pois é o ano em que ele vai ter completado a idade mínima de 65 anos para ter direito à Aposentadoria por Idade.

2. Quem pode recolher em atraso?

Agora, vamos às análises mais técnicas.

Primeiro, vou ensinar o contexto do recolhimento em atraso, senão pode ser que você fique com dúvidas no caso concreto deste material.

De cara, já respondo que somente os segurados contribuintes individuais (caso de Carlos) e os segurados facultativos têm a oportunidade de contribuir em atraso.

Porém, o recolhimento deverá ser feito de forma diferente para cada um desses segurados.

Segurado Facultativo

Os segurados facultativos são todas as pessoas acima de 16 anos, sem renda própria, que querem contribuir para a Previdência por livre e espontânea vontade.

Eu disse ‘sem renda própria’, pois quem recebe algum tipo de remuneração (com exceção de bolsas de faculdade, estágio, entre outros valores), é obrigado a contribuir para o INSS.

Os maiores exemplos de facultativos são os:

Estudantes que querem, desde logo, adiantar suas aposentadorias e/ou ter direito a outros benefícios previdenciários.

Desempregados que não desejam atrasar suas aposentadorias.

Ao contribuírem de forma facultativa, os segurados mantêm a qualidade de segurados. Com isso, eles podem ter direito a vários benefícios do INSS.

Em regra, a alíquota de contribuição para os facultativos é de 20% sobre um valor entre:

Salário-mínimo (R$ 1.412,00 em 2024).

Teto do INSS (R$ 7.786,02 em 2024).

Ou seja, você pode contribuir com 20% sobre qualquer valor, desde que não seja inferior ao salário-mínimo ou superior ao Teto do INSS.

O valor base da contribuição é você quem decide.

Por falar em Teto do INSS, elaborei um conteúdo exclusivo sobre esse tema para caso você não entenda acerca do que estou falando.

Vale dizer que também existe a possibilidade de você contribuir com uma alíquota de 11% sobre o valor do salário-mínimo:

R$ 155,32 (considerando o salário-mínimo de 2024).

Porém, contribuir com essa alíquota somente dá direito a uma aposentadoria no valor de um salário-mínimo por mês.

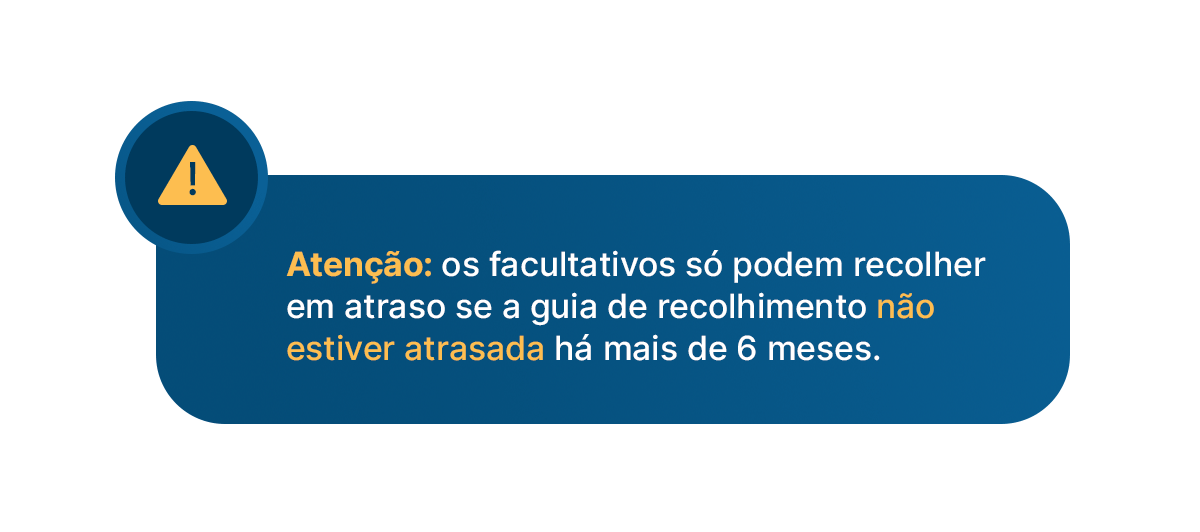

Agora, voltando ao assunto, o segurado facultativo pode contribuir em atraso. Isto é, caso ele esqueça de fazer o devido pagamento.

Mas, o atraso máximo é de 6 meses.

Importante: o segurado facultativo só pode recolher em atraso se a primeira contribuição tiver sido em dia e dentro do período da qualidade de segurado.

Os MEIs têm a possibilidade de recolher com 5% em cima do mínimo. Porém, eles somente têm direito a uma aposentadoria com o valor mínimo.

Voltando ao assunto da contribuição, os contribuintes individuais podem recolher em atraso em relação a qualquer tempo passado.

Importante: não imprima as guias de recolhimento de imediato, pois pode ser que você precise comprovar que exercia, de fato, a atividade alegada.

Quem precisa comprovar atividade?

Existem três casos em que você precisará demonstrar que estava efetivamente exercendo algum trabalho:

Quando o atraso dos recolhimentos for maior que 5 anos (situação de Carlos).

Quando o atraso dos recolhimentos for menor que 5 anos, mas você nunca contribuiu para o INSS como contribuinte individual;

Exemplo: segurado facultativo que exerceu atividades remuneradas e tem guias atrasadas por mais de 6 meses;

Quando o atraso dos recolhimentos for menor que 5 anos, e você quer pagar em atraso para um período anterior ao primeiro recolhimento em dia como contribuinte individual.

Nessas hipóteses, você será obrigado pelo INSS a demonstrar que estava exercendo a atividade alegada para a Previdência Social.

Caso você não consiga comprovar a atividade do período, consequentemente não conseguirá recolher em atraso.

Por isso, eu mencionei que não basta você imprimir as guias de recolhimento e pagá-las. Afinal, pode ser necessário que você faça a comprovação.

A seguir, listei os documentos mais comuns.

Eles devem ser entregues ao INSS para que a comprovação da atividade do contribuinte individual seja feita:

Comprovante de pagamento do serviço prestado: pode ser qualquer um, desde que compreenda o período que o segurado deseja o reconhecimento da atividade.

Imposto de Renda (IR): para comprovar a renda da profissão.

Inscrição de profissão na prefeitura.

Microfichas de recolhimentos que constam no banco de dados do INSS.

Outros documentos que indiquem a sua profissão ou demonstrem seu trabalho.

Com a documentação em mãos, você deve pedir para o INSS averbar o seu tempo por meio do site do Meu INSS.

Após o Instituto reconhecer o seu trabalho no período alegado, você deve ir presencialmente ao INSS para que o órgão faça a emissão de todas as guias em atraso.

Se as suas contribuições não estiverem atrasadas há mais de 5 anos, você pode fazer o recolhimento em atraso.

Porém, é preciso que você ainda esteja cadastrado na categoria ou atividade correspondente, que foi inicialmente informada para o INSS.

Continuação da análise do caso de Carlos

Suponha que, em um primeiro momento, Carlos tenha se cadastrado como pintor na categoria de contribuinte individual.

Dois anos depois, ele alterou sua profissão para encanador.

Nesta situação, não será possível fazer contribuições em atraso.

No caso de Carlos, tratam-se de contribuições referentes a períodos de outras atividades ou categorias cadastradas no INSS.

Mas, se os recolhimentos de Carlos estiverem atrasados há menos de 5 anos e, ainda assim, ele exercer a atividade ou categoria inicialmente declarada para a Previdência Social, vai ser possível fazer o pagamento dos períodos em atraso.

“Ainda existe integralidade e paridade após a Reforma?”.

A resposta acima e, muito mais, você vai ficar sabendo diretamente neste artigo.

Fique aqui, pois eu vou falar tudo sobre:

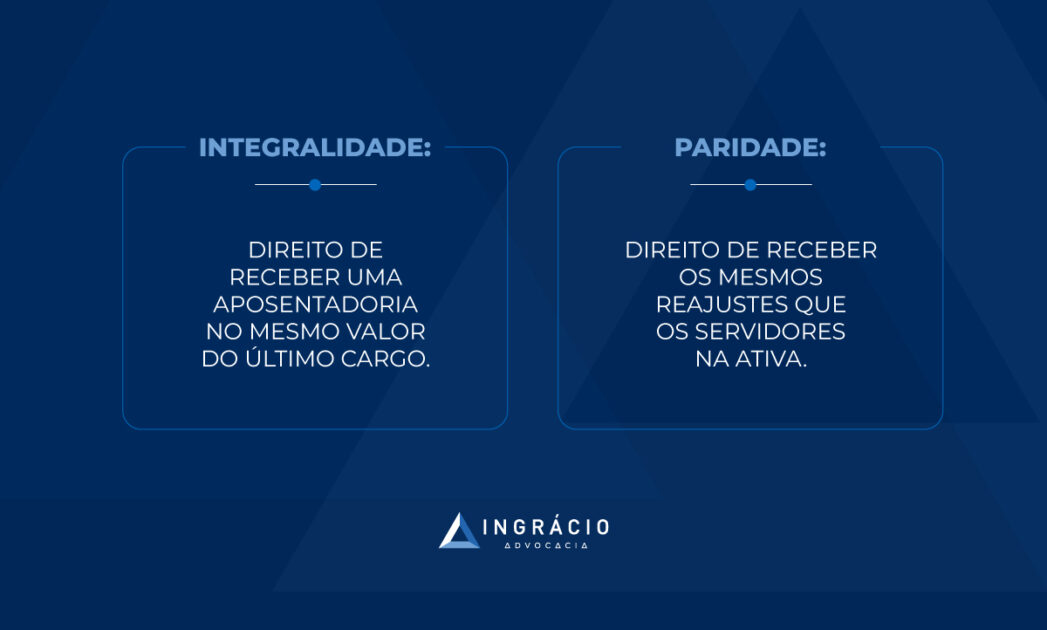

O que é integralidade de aposentadoria?

A integralidade é o direito do servidor público de receber uma aposentadoria no mesmo valor que recebia no seu último cargo efetivo (quando estava na ativa), desde que estivesse neste cargo por, no mínimo, 5 anos.

Imagina que eu era um servidor do IBAMA e recebia R$ 11.500,00 no último cargo em que trabalhei neste órgão.

A integralidade será o direito que eu terei de receber esses R$ 11.500,00 referentes ao meu último vencimento como servidor público.

Importante: os valores recebidos a título de indenização, gratificação, premiação (entre outros), não entram na contagem da integralidade.

Por exemplo, se dos R$ 11.500,00 que eu recebia, R$ 1.000,00 fossem de gratificação mensal, a minha aposentadoria (com integralidade) seria de R$ 10.500,00.

Poderá ser que o órgão público onde você trabalha não tenha um Regime Próprio de Previdência Social (RPPS), e se submeta ao Regime Geral de Previdência Social (RGPS) — o INSS.

Geralmente, isso ocorre nos casos dos servidores públicos municipais.

Como os benefícios do Instituto são limitados ao Teto Previdenciário, poderá ser que você tenha problemas em receber um valor maior que o Teto.

Se você recebia mais e tem direito à integralidade, você terá que fazer o pedido de complementação de aposentadoria quando for requerer o seu benefício.

Vou falar mais sobre isso nos próximos tópicos.

Viu só como a integralidade é um direito ótimo para você que vai se aposentar?

É como se você recebesse o mesmo valor que recebia quando estava trabalhando, mas agora com a novidade de que você está aposentado.

O que é paridade de aposentadoria?

A paridade é o direito do servidor, assim que se aposenta, de receber os mesmos reajustes que os servidores da ativa recebem.

Por muitos anos, você contribuiu para o seu regime de Previdência e recebeu o aumento de salários do Governo.

Seria meio estranho pensar que você não terá mais direito a esses reajustes, somente pelo fato de estar aposentado.

Como disse anteriormente, o combo integralidade e paridade é o sonho de muitos servidores que vão se aposentar. Sabe por quê?

Porque eles terão um salário compatível com o que recebiam quando estavam na ativa e, além disso, com o direito de receber o adicional das mesmas atualizações salariais.

Quem tem direito à integralidade e paridade?

Essa, com certeza, é uma questão que dá muito pano pra manga quando falamos em paridade e integralidade.

Ingressou no serviço público até 16/12/1998

Em princípio, a integralidade e a paridade são direcionadas aos servidores públicos federais, estaduais e municipais que ingressaram no serviço público até o dia 16/12/1998, conforme a Emenda Constitucional 41/2003.

Sendo assim, para que os servidores consigam se aposentar com os benefícios, eles deverão cumprir os seguintes requisitos:

Servidor homem

Servidora mulher

Idade

53 anos

48 anos

Tempo de contribuição

35 anos (5 anos no cargo em que se der a aposentadoria)

30 anos (5 anos no cargo em que se der a aposentadoria)

Período adicional de contribuição

20% do tempo que faltaria para atingir 35 anos de contribuição no dia 16/12/1998.

20% do tempo que faltaria para atingir 30 anos de contribuição no dia 16/12/1998.

Ingressou no serviço público de 17/12/1998 até 31/12/2003

Também, foi definido que quem ingressou no serviço público até o dia 31/12/2003 terá direito à integralidade e à paridade.

Contudo, o servidor deverá cumprir os seguintes requisitos para conseguir se aposentar:

Servidor homem

Servidora mulher

Idade

30 anos

55 anos

Tempo de contribuição

35 anos, sendo:

– 20 anos no serviço público. – 10 anos de carreira no mesmo órgão. – 5 anos no cargo em que se der a aposentadoria).

30 anos, sendo:

– 20 anos no serviço público. – 10 anos de carreira no mesmo órgão. – 5 anos no cargo em que se der a aposentadoria).

Perceba, então, que quem ingressou no serviço público até o dia 31/12/2003 poderá ter acesso à integralidade e à paridade.

Porém, os requisitos poderão ser diferentes. Eles irão depender da data que você entrou no serviço público.

Fique atento, ok?

Como é contada a data de ingresso no serviço público?

Com certeza, você deve ter pensado nisso, já que para ter direito à integralidade e à paridade será necessário ter começado a trabalhar até o dia 31/12/2003. Acertei?

A contagem da data de ingresso no serviço público iniciará a partir da posse no cargo.

Isso ocorrerá quando você assinar o termo de posse no cargo/órgão para o qual prestou concurso.

Ou seja, a posse será um procedimento realizado depois que você tiver sido aprovado e nomeado para o cargo público.

Desse modo, nem a data da aprovação nem a da nomeação serão as datas de ingresso no serviço público, mas sim a data da posse, que ocorrerá por meio da assinatura do termo de posse.

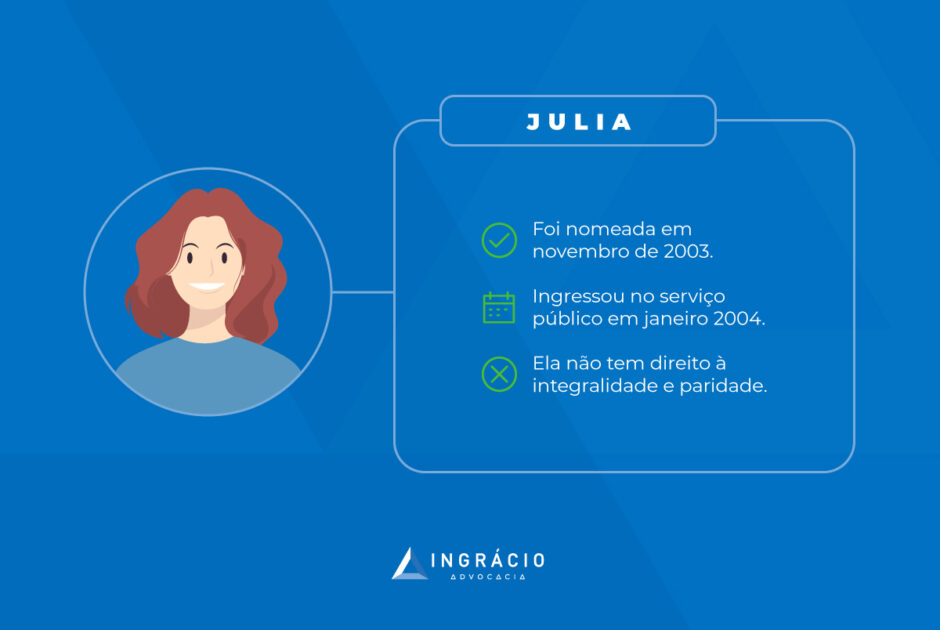

Exemplo da Julia

Julia foi aprovada e nomeada para o concurso da Advocacia Geral da União (AGU) em novembro de 2003.

Acontece que Julia só assinou o termo de posse em janeiro de 2004, fazendo com que ela perdesse o direito à integralidade e paridade quando fosse se aposentar.

Se Julia tivesse sido convocada para assinar o termo até 31/12/2003, ela teria direito aos benefícios.

Importante: em regra, não deve existir qualquer intervalo entre a exoneração de um serviço público e o ingresso em outro serviço público para fins de integralidade e paridade.

Isso porque se houver um intervalo entre a saída efetiva do serviço (exoneração) e o novo ingresso, haverá a alteração da data de início no serviço público.

Te explico melhor: é normal uma pessoa querer mudar de trabalho, cargo ou profissão. Com o serviço público não é diferente, mas será preciso tomar um cuidado.

Se uma pessoa ingressar em outro órgão público e existir um intervalo de tempo entre a exoneração do primeiro cargo e o ingresso no cargo seguinte, a data de início no serviço público será alterada.

No entanto, se o servidor for exonerado em um dia, e já no outro dia tomar posse no novo cargo, a data de início no serviço público não será alterada.

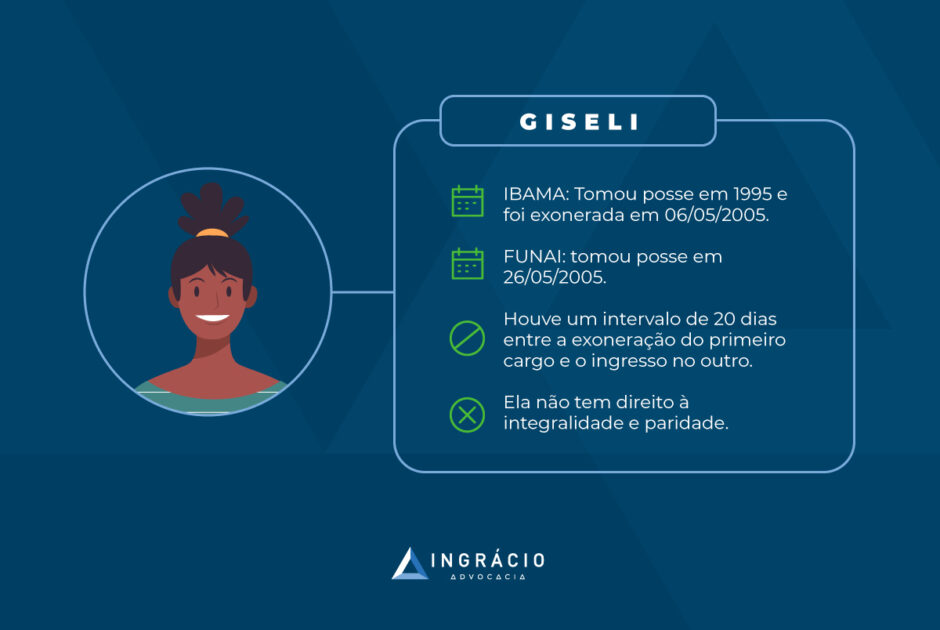

Exemplo da Giseli

Giseli tomou posse em um cargo no IBAMA em 1995.

Acontece que, após anos trabalhando no IBAMA, ela se encantou com a carreira na FUNAI, prestou concurso público e foi devidamente aprovada em 2005.

Sua exoneração do IBAMA ocorreu no dia 06/05/2005, enquanto a posse no cargo da FUNAI aconteceu somente no dia 26/05/2005.

No caso em questão, existiu um intervalo de tempo de vinte dias entre a exoneração do primeiro cargo e o ingresso no outro.

A nova data de ingresso no serviço público, de Giseli, foi alterada para o dia 26/05/2005. Por consequência, ela perdeu o seu direito à integralidade e à paridade.

Se a data da posse tivesse sido no dia 07/05/2005, Giseli não teria perdido direito aos benefícios, pois não haveria qualquer intervalo entre a saída do primeiro órgão e o ingresso no segundo.

Portanto, fique bem atento a esse detalhe.

Atenção: o fato de mudar a data de início no serviço público em nada altera o tempo de contribuição feito pelo servidor. Somente a data de ingresso é modificada.

Agora, eu te trago boas notícias.

Tudo o que falei acima poderá ser discutido na Justiça. Alguns tribunais flexibilizam o intervalo entre a saída de um órgão público e o ingresso em outro.

Suponha que a sua exoneração tenha caído em um feriado ou final de semana. Nestes casos, poderá ser difícil não haver um intervalo para a posse em outro cargo.

Ou, também, poderá haver situações excepcionais, que impeçam você de tomar posse em outro cargo logo após ser exonerado. Tudo será levado em conta conforme o seu caso.

Aliás, há o entendimento de tribunais que aceitam intervalos.

Então, não perca esperanças se isso acontecer com você.

Ação de complementação para os servidores que contribuem para o INSS

Pode até parecer estranho, mas existem órgãos públicos que não têm um Regime Próprio de Previdência Social (RPPS).

Nessas situações, os servidores precisarão contribuir para o Regime Geral de Previdência Social (RGPS), mais especificamente para o INSS.

Para você entender melhor, praticamente todos os trabalhadores da iniciativa privada contribuem para o INSS (RGPS), enquanto a maioria dos servidores para o RPPS.

Ou seja, os servidores públicos têm um regime de previdência diferente dos trabalhadores privados.

Principalmente, porque algumas regras de recolhimento, tempo de contribuição e de aposentadorias (incluindo forma de cálculo) são diferentes.

Alguns municípios não têm Regime Próprio de Previdência.

Isso faz com que os servidores destes municípios tenham que contribuir da mesma maneira que os trabalhadores privados para o RGPS.

O principal problema que isso traz é em relação ao Teto do INSS.

Caso você não saiba, existe um valor máximo que você poderá receber de benefício quando se aposentar.

Em outras palavras, mesmo que você tenha um salário de contribuição alto, o máximo que você poderá receber de aposentadoria será o Teto do INSS.

Os servidores que não possuem um Regime Próprio de Previdência não deveriam ser afetados por essa regra.

Cada ente federativo (união, estados, Distrito Federal e municípios) tem a obrigação de criar um regime de previdência. Então, não é justo que a futura aposentadoria dos servidores seja limitada ao Teto do INSS.

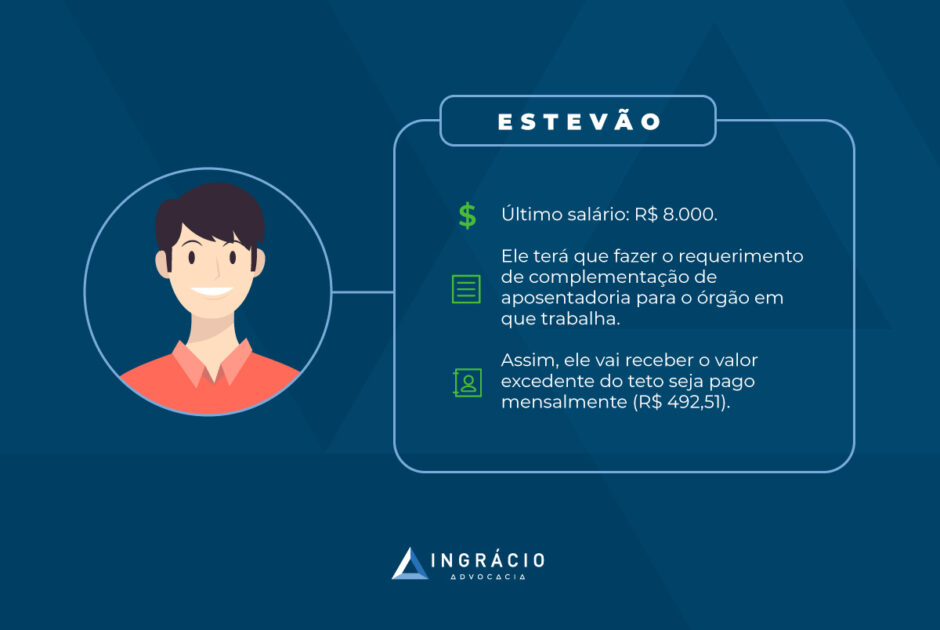

Exemplo do Estevão

Estevão, um servidor municipal que tem direito à integralidade e à paridade, recebeu, em seu último cargo antes de se aposentar, a quantia de R$ 8.000,00.

Nas regras do INSS (RGPS), ele receberia o Teto.

Estevão perderia mais de R$ 400,00 por mês.

Essa questão gerou muita discussão na Justiça.

Em determinado momento, porém, ficou entendido que os servidores públicos, contribuintes do RGPS, poderão fazer um pedido de complementação de aposentadoria caso sejam limitados ao Teto do INSS.

No exemplo do Estevão, o servidor terá que fazer o requerimento para o órgão em que trabalha e pedir que o valor excedente do Teto seja pago mensalmente (R$ 492,51).

Uma notícia boa: você pode fazer esse pedido de complementação antes mesmo de conseguir sua aposentadoria.

Para isso, você deve demonstrar que terá direito a um benefício maior que o Teto do INSS.

Imagina que faltam 3 anos para você se aposentar. Você tem direito à integralidade e à paridade e recebe um salário de R$ 8.000,00.

Provavelmente, você receberá, no mínimo, R$ 8.000,00 de aposentadoria no futuro, acima do Teto atual do INSS.

Conforme mencionei, será possível que você peça a complementação antes mesmo de receber o benefício.

Caso queira pedir a complementação, o requerimento deverá ser feito no próprio órgão público em que você for pedir a sua aposentadoria.

Se o valor “extra” for negado, você terá que entrar com uma ação judicial para pedir o seu direito.

Nessas horas, é importante que você conte com o profissionalismo de um advogado especialista em Direito Previdenciário.

Quando você pedir a sua aposentadoria, no futuro, você já terá tudo certinho para receber um valor justo.

A Reforma da Previdência mudou o valor que o servidor recebe?

Agora, tenho uma notícia péssima para você.

A Reforma da Previdência dificultou, e muito, o direito à paridade e à integralidade para os servidores que ainda não completaram os requisitos informados neste conteúdo.

Isso porque surgiram Regras de Transição bem mais difíceis de serem conquistadas, se comparadas com os outros requisitos que expliquei antes.

A parte boa é que, se você tiver ingressado no serviço público até o dia 31/12/2003,ainda poderá ter direito à integralidade e à paridade.

Para isso, você deverá optar por uma das Regras de Transição abaixo:

Pedágio de 100%

Para se aposentar na regra do Pedágio de 100%, você precisará cumprir:

Servidor homem

Servidora mulher

Idade

60 anos

57 anos

Tempo de contribuição

35 anos

30 anos

Tempo de contribuição mínimo no serviço público

20 anos

20 anos

Tempo de contribuição mínimo no cargo em que deseja a aposentadoria

5 anos

5 anos

Pedágio

O dobro do tempo que faltava para atingir 35 anos de contribuição no momento da vigência da Reforma (13/11/2019).

O dobro do tempo que faltava para atingir 30 anos de contribuição no momento da vigência da Reforma (13/11/2019).

Exemplo do Ciro

Faltavam 2 anos para Ciro atingir 35 anos de contribuição no momento em que a Reforma entrou em vigor. Neste caso, Ciro precisará cumprir:

2 anos (que faltam) + 2 anos (de pedágio) = 4 anos para a aposentadoria.

Em comparação com a regra geral que a Reforma estabeleceu, a parte boa dessa Regra de Transição é uma idade mínima mais baixa .

A parte negativa é, exatamente, o pedágio que deverá ser cumprido.

Regra dos pontos

Para conseguir se aposentar por esta Regra de Transição você precisará de:

Servidor homem

Servidora mulher

Idade

62 anos

57 anos

Tempo de contribuição

35 anos

30 anos

Tempo de contribuição mínimo noserviço público

20 anos

20 anos

Tempo de contribuição mínimo na carreira (órgão)

10 anos

10 anos

Tempo de contribuição mínimo no cargo em que deseja a aposentadoria

5 anos

5 anos

Pontuação

101 pontos em 2024.

91 pontos em 2024.

Lembre-se: a pontuação é a somatória da sua (idade) + (tempo de contribuição).

Desde 2020, os pontos são aumentados + 1 por ano até atingir 105 pontos para os homens e 100 pontos para as mulheres

Elaborei a tabela abaixo para você entender melhor como funcionará esse aumento dos pontos:

Ano

Pontos (mulheres)

Pontos (homens)

2019

86

96

2020

87

97

2021

88

98

2022

89

99

2023

90

100

2024

91

101

2025

92

102

2026

93

103

2027

94

104

2028

95

105 (limite)

2029

96

105

2030

97

105

2031

98

105

2032

99

105

2033

100 (limite)

105

2034

100

105

…

100

105

Qual Regra de Transição escolher?

Isso vai depender do seu caso.

Você deve analisar o seu tempo de contribuição e idade. A partir de então, é importante colocar tudo na balança para saberqual será a Regra de Transição ideal no seu caso.

Na maioria das vezes, a melhor opção é a do Pedágio de 100%.

Exatamente, porque a idade mínima para os homens e mulheres será bastante reduzida se você fizer uma comparação com a regra geral (65/62 anos de idade).

A regra da pontuação valerá a pena para quem tem bastante idade e/ou tempo de contribuição.

Cuidado: a Regra dos Pontos pode ser um pouco traiçoeira pelo fato de haver o aumento gradual dos pontos com o passar dos anos.

Como disse há pouco, tudo dependerá do caso concreto.

Calcule os seus pontos com calma e deixe tudo na ponta do lápis.

Você receberá 60% + 2% ao ano que exceder 20 anos de tempo de contribuição da média de todas as suas remunerações, desde julho de 1994, seja você homem ou mulher.

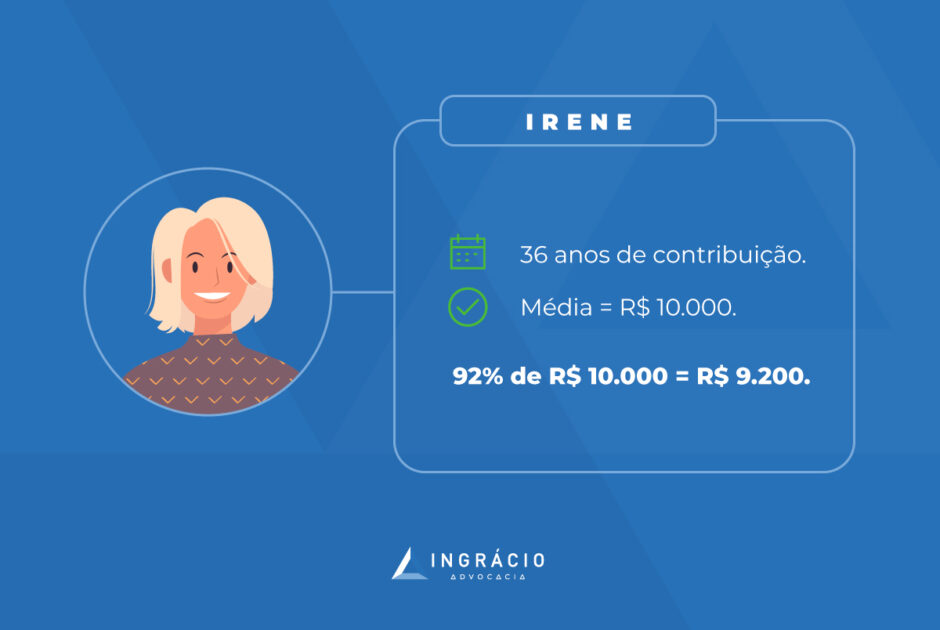

Exemplo da Irene

Irene possui 36 anos de tempo de contribuição e teve uma média salarial de R$ 10.000,00. Ela receberá:

60% + 32% (2% x 16 anos acima de 20 anos de contribuição);

60% + 32% = 92%;

92% de R$ 10.000,00 = R$ 9.200,00.

É um redutor que poderá pesar muito na hora de você receber o seu benefício.

Direito adquirido

Agora, uma boa notícia.

Se você cumpriu os requisitos da aposentadoria voluntária, que eu mencionei no tópico do “Quem tem direito à integralidade e paridade?”, até o dia 12/11/2019 (um dia antes de a Reforma entrar em vigor), você poderá se aposentar com aquelas regras.

Você tem direito adquirido em relação àqueles requisitos, pois eles foram preenchidos antes de a Reforma da Previdência entrar em vigor.

Ótimo, né?

Conclusão

Com a leitura deste conteúdo, você entendeu melhor o que é a integralidade e a paridade para os servidores públicos, quem tem direito e quais são os requisitos para ter acesso a esses benefícios.

Além disso, você descobriu ser necessário uma Ação de Complementação de aposentadoria caso o seu órgão contribua para o RGPS e você constate que seu benefício superará o Teto do INSS.

Por fim, você entendeu que a Reforma da Previdência dificultou e muito o direito dos servidores à integralidade e à paridade, exceto para quem possui direito adquirido.

Portanto, você já está antenado com o que poderá acontecer com os seus direitos como servidor público daqui para frente.

Agora, compartilhe esse material com seus amigos servidores.

Você já começou a planejar sua aposentadoria? Independente de sim ou não, você está no lugar certo, pois você vai conhecer as armadilhas que deve ficar longe na hora de pedir seu benefício.

Agora vou te apresentar algumas dicas de como organizar a sua aposentadoria e fugir das armadilhas que podem lhe prejudicar na hora de planejar a melhor forma de conquistar o benefício.

Com esta leitura você terá mais tranquilidade na concessão da sua aposentadoria, minimizando erros e agilizando o encaminhamento do seu pedido de benefício no INSS.

No Regime Geral da Previdência Social (RGPS), o início da aposentadoria depende da idade e do tempo de contribuição.

Com base nesta informação primária, partimos para as orientações para você fugir de armadilhas fatais na hora de planejar seu benefício. Veja o que você vai conferir agora:

1ª Armadilha: Não analisar todo o seu histórico contributivo

Não existe benefício correto sem antes analisar todo o seu histórico contributivo.

Para fugir desta armadilha, sempre peça ao seu advogado um estudo completo do seu caso e acompanhe no Meu INSS as suas contribuições para a previdência por meio do seu extrato de contribuição – CNIS.

Este é o primeiro passo para começar a planejar a sua aposentadoria: não deixe de analisar todo o seu histórico contributivo.

2ª Armadilha: Não analisar o Extrato Previdenciário CNIS

É muito importante que a análise do seu CNIS seja em conjunto com a análise da sua Carteira de Trabalho, pois pode haver períodos laborados que estejam na Carteira de Trabalho – CTPS, mas que não conste no seu CNIS.

Se isso acontecer, a própria anotação da CTPS será prova perante o INSS deste período trabalhado.

Você poderá apresentar como uma prova alternativa, o Termo de Rescisão do Contrato de Trabalho – TRCT, que consta data de admissão e demissão, inclusive os descontos para recolhimento do INSS.

Além disso, outras informações podem estar ausentes tanto no CNIS, como na sua CTPS, portanto junte todos seus documentos trabalhistas, previdenciários, certificados de cursos referentes a sua atividade, mantenha contato com antigos colegas de trabalho, tudo isso poderá ser seu aliado no momento do seu pedido de aposentadoria.

3ª Armadilha: Não dar atenção para as Contribuições da GPS

Se você realizou pagamentos de forma autônoma, por meio de Guias da Previdência Social (GPS), estes também serão considerados como tempo de contribuição para o cômputo do período de aposentadoria, por isso dê atenção para suas guias…

Verificar essas eventuais contribuições com o Extrato Previdenciário é de suma importância, pois independente da forma de contribuição (Contribuinte Individual ou Facultativo), elas nunca deverão ser recolhidas abaixo do salário mínimo (de acordo com a alíquota escolhida no momento da contribuição).

Mas atenção!

O recolhimento na qualidade de Contribuinte Individual é para quem exerce atividade remunerada. Se você não exerce nenhuma atividade remunerada, a modalidade de recolhimento será de Facultativo.

Em ambas as modalidades, poderá ser realizado o recolhimento na alíquota de 20% sobre o salário de contribuição, e servirão para contagem de tempo e concessão de todos os benefícios previdenciários.

Na alíquota de 11%, seja contribuinte individual ou facultativo, o recolhimento será exclusivamente sobre o salário mínimo vigente no momento do recolhimento, e servirá apenas para a concessão de aposentadoria por idade.

Este é o momento de você verificar em qual modalidade está contribuindo, a alíquota de contribuição, se são valores de um salário mínimo ao teto e saber se precisa fazer alguma alteração ou complementação.

Por isso não caia na armadilha de: não verificar suas GPS.

4ª Armadilha: Não ficar atento aos períodos que o INSS não vai considerar

O CNIS (Cadastro Nacional de Informações Sociais) funciona como um banco de dados da Previdência Social.

As siglas do CNIS podem indicar ou que você possui alguma pendência e que há necessidade de regularizar, ou que você já comprovou algum fato e não há mais necessidade de produzir provas acerca daquele período.

Por isso, não ficar atento à essas informações e pendências, podem ser uma armadilha e tanto, você precisa evitar isto!

Se as pendências não forem regularizadas, certamente o INSS irá negar seu benefício, não queremos que isso aconteça não é mesmo?

Então para você ficar bem informado sobre essas pendências, agora eu vou te mostrar as mais comuns são as seguintes:

PEXT – Pendência de vínculo extemporâneo não tratado. Comum quando o empregador não realiza o pagamento das contribuições ou então muda o número do CNPJ. Para regularizar esta pendência é necessário reunir provas de que você trabalhou na época, para que as contribuições sejam validadas.

AEXT-VI – Acerto de vínculo extemporâneo indeferido. Como nesse caso a documentação apresentada não foi aceita pelo INSS, as chances de precisar de uma ação judicial para comprovar o vínculo são altas. Uma dica valiosa é descobrir o motivo da documentação não ter sido aceita pelo instituto.

PVIN-IRREG – Pendência de vínculo irregular. São períodos que o INSS não tem certeza da validade ou suspeita de fraude, comum em período que não estão em ordem cronológica na carteira e não tem contribuição. Para regularizar, é necessário apresentação de provas mais robustas.

PREM-EXT – Indica que a remuneração da competência do contribuinte individual prestador de serviço é extemporânea. Nesse caso, provavelmente as contribuições foram pagas em atraso e não foi comprovado o exercício de atividade. Para regularizar, basta apresentar documentos que comprovem o trabalho.

IGFIP-INF – Indicador de GFIP meramente informativa, devendo o vínculo ser comprovado. Em que pese tenha sido feito o recolhimento, o período não foi comprovado. Para regularizar, basta comprovar a atividade exercida.

PVR-CNISVR – Indica que o vínculo de trabalho ou o salário recebido estão pendentes no sistema do INSS. Para regularizar será necessário apresentar documentos: como contrato, extrato do FGTS ou até mesmo recibo de férias.

IREM-INDPEND – Remunerações com indicadores e/ou pendências. Por ser genérico, é necessário procurar o INSS para entender exatamente do que se trata.

PREM-RET – Remuneração de prestador de serviço declarada em GFIP, mas que não é considerada para previdência por ser anterior a 04/2003 ou não possui declaração do campo valor retido se posterior a esse período.

PADM-EMPR – Inconsistência temporal, admissão anterior ao início da atividade do empregador. Para regularizar, é necessário comprovar o início do vínculo a partir da apresentação de provas documentais.

PREC FACULT COM – Períodos de recolhimento na modalidade de contribuinte facultativa realizadas no mesmo período em que exercida atividade em outra categoria (empregado, MEI, contribuinte individual).

IREC-LC123 – Períodos de recolhimento simplificado. Os recolhimentos realizados nessa condição apenas serão computados para aposentadoria por idade.

PREC MENORMIN – Recolhimento realizado é inferior ao salário mínimo daquela competência.

Partindo então da análise do CNIS é possível identificar se no seu caso haverá pendências.

Por isso é importante que você tenha esse conhecimento prévio, o mais indicado é procurar um advogado especialista em previdenciário, será ele que irá compreender os mínimos detalhes sobre o seu caso e como resolvê-los.

Sendo assim, verificadas eventuais pendências, você e seu advogado saberão quais serão as devidas regularizações a qualquer momento, inclusive bem antes de fazer o pedido de aposentadoria.

Ou seja, planejando o seu caso e tendo os documentos originais pertinentes perante o INSS no momento do requerimento, você terá uma jornada previdenciária mais tranquila.

5ª Armadilha: Ignorar outros períodos – Rural, Especial, Serviço Militar e como aprendiz

Pode ser que ao longo de suas atividades profissionais você possua períodos de atividade rural e de atividade especial, isso é bem comum, mas infelizmente algumas pessoas nem sabem que possuem esses períodos.

Mas agora você irá saber que eles poderão computar no seu tempo de contribuição, sendo um alívio em muitos casos!

E atenção: é importante desde já fazer um dossiê da sua documentação e arquivá-las para usar no momento de requerer seu benefício.

Não deixe para verificar documentos em cima da hora, que poderá atrasar a concessão do seu benefício ou até mesmo ser indeferido por falta de provas.

Período rural

Vamos lá, se você já foi trabalhador rural, veja o que pode ser considerado:

Até 31/10/1991 é possível reconhecer o tempo de atividade rural sem a necessidade de ter contribuído para o INSS. Para isso, é necessário comprovar a condição de segurado especial.

É considerado segurado especial o trabalhador rural que trabalha sob o regime de economia familiar, como os boia frias, meeiros, porcenteiros ou arrendatários.

Ou seja, para ser segurado especial e poder contar o tempo rural até 31/10/1991 sem precisar pagar nada ao INSS é preciso que:

O segurado e a família trabalhassem no meio rural e que a atividade fosse visando a subsistência familiar;

Poderia haver venda ou troca de mercadorias, mas apenas do excedente;

A família podia contratar no máximo 120 dias de trabalho para auxiliar no trabalho rural, e a propriedade não podia explorar o turismo mais de 120 dias no ano.

Se o segurado não se enquadrar como segurado especial, ou se exerceu labor rural após 31/10/1991 e não realizou as contribuições para o INSS, é preciso fazer o recolhimento das contribuições em atrasopara que o tempo possa ser considerado na contagem de tempo.

Porém, para que o INSS aprove o pedido de indenização é necessário juntar toda a documentação que prove, de fato, que você era/é trabalhador rural.

Não pague nada sem comprovar antes que exerceu a atividade rural, pois pode ser um dinheiro perdido.

Com relação ao tempo possível de reconhecimento, não é todo o período de atividade rural que pode ser utilizado para sua aposentadoria.

O INSS só reconhece o tempo rural a partir dos 14 anos. Ou seja, na via administrativa você pode utilizar o período rural desde os 14 anos, até o dia que você saiu do meio rural.

Lembrando que se você saiu antes de 10/1991, você pode reconhecer o período sem precisar pagar nada, se foi depois, tem que comprovar que trabalhou e indenizar o INSS.

Independente de ser antes ou depois de 1991, você vai precisar apresentar documentos que comprovem que você exerceu atividade rural.

Aqui no Blog do Ingrácio já temos um post que fala especificamente da Atividade Rural e os documentos necessários para a comprovação deste período.

Caso você não tenha documentos suficientes para comprovar todo o período rural você poderá apresentar testemunhas para comprovar este período, que devem ser pessoas que te conheciam na época da atividade rural e moravam perto de você e que não sejam parentes ou amigos próximos.

Período especial – insalubridade ou periculosidade

Pode ser que você tenha exercido alguma atividade profissional sob a exposição de agentes nocivos a sua saúde.

Se este foi o seu caso, estamos falando da possibilidade de computar ao seu tempo de contribuição à atividade especial.

Agora, se você tem períodos de atividades especiais, é preciso que você fique atento a essas informações:

Até 28/04/1995 é possível o reconhecimento da especialidade de determinadas profissões em razão de enquadramento por categoria profissional.

As profissões mais comuns que têm esse enquadramento são: médicos, dentistas, frentistas, engenheiros, vigilantes, telefonistas, enfermeiras, etc.

O INSS reconhece como especiais apenas as profissões listadas nos Decretos 53.831/1964 e 83.030/1979, porém, na Justiça é possível reconhecer a especialidade de outras profissões, por analogia as que estão no Decreto.

Além disso, a qualquer tempo, é possível o reconhecimento da atividade como especial se o segurado exposto a agentes nocivos insalubres (prejudiciais à saúde, podendo ser físicos, químicos ou biológicos) ou periculosos (que colocam a vida em risco).

O agente físico insalubre mais comum é o ruído acima do limite de tolerância. Até 05/03/1997 o limite era de 80 decibéis, de 06/03/1997 a 18/11/2003 o limite subiu para 90 decibéis, e a partir de 19/11/2003 o limite passou a ser de 85 decibéis.

Fora isto, para o reconhecimento da especialidade deve haver aplicação da lei vigente na época da atividade, os períodos acima de ruído devem ser respeitados.

Assim como a legislação que aumentou o limite de tolerância para 90 dB(A) não pode retroagir para período anterior a 06/03/1997, o limite de 80 dB(A) não será considerado após 05/03/1997.

É importante você saber disso para entender o motivo de muitas vezes apenas alguns períodos serem considerados especiais e outros não, ok?

Além do ruído, também poderá ser considerado como agente físico insalubre a exposição a calor, frio, umidade vibrações e radiações.

Para saber se você faz jus ao reconhecimento de especialidade na sua atividade, no Guia da Aposentadoria Especial, aqui do blog do Ingrácio, vamos te explicar os documentos necessários comprobatórios e também os níveis de intensidade capaz de gerar a especialidade.

Com relação aos agentes químicos, existem agentes qualitativos (basta a exposição a eles para que seja reconhecida a especialidade da atividade) e quantitativos (depende da quantidade de exposição).

Os agentes químicos mais comuns são os hidrocarbonetos aromáticos, que são agentes cancerígenos e a simples presença no ambiente de trabalho gera direito ao reconhecimento da atividade como especial.

Por sua vez, os agentes biológicos, também são agentes qualitativos.

Os agentes mais comuns são os vírus, bactérias e fungos ou então relacionados ao trabalho em contato com doenças infecto-contagiosas, bem como objetos de seu uso, esgoto, cemitérios, retiradas de corpos ou lixo urbano.

Também é possível o reconhecimento da atividade especial em razão da periculosidade da atividade, que pode ser em razão da exposição ao fator de risco eletricidade em voltagem acima de 250V ou em razão do labor com porte de arma de fogo.

Se você ficou curioso para entender mais sobre a Atividade Especial, aqui no blog do Ingrácio temos um Guia da Aposentadoria Especial, com mais detalhes sobre este assunto.

Período militar

Outra dica, que poucos sabem, é que você também poderá computar ao seu tempo de serviço, o alistamento militar se não foi dispensado, este caso funciona assim:

É necessário apresentar o Certificado de Reservista ou a Certidão da Junta Militar.

Como o INSS não tem essa informação no CNIS, sem a apresentação de documento que comprove a atividade, o período não será considerado na sua contagem de tempo de contribuição.

Mais um período que você precisa ficar de olho, é quando você tiver tempo de trabalho no exterior:

O tempo trabalhado fora do país também pode ser considerado no seu tempo de contribuição.

Normalmente o INSS não tem conhecimento desse período e por isso não inclui em sua contagem da aposentadoria.

Por isso, é preciso atentar para que tenha documentos que comprovem esse trabalho realizado fora do país como contrato de trabalho, holerites ou ficha de registro de empregados, e se existe algum acordo internacional entre o Brasil e o país em que o trabalho foi realizado.

Período como aluno aprendiz

Por fim, você pode ter também, período de escola técnica como aluno aprendiz:

Quanto direito de averbação do tempo de aluno aprendiz, para fins de tempo de contribuição, o Tribunal de Contas da União já consolidou orientação por meio da Súmula nº 96:

“Conta-se para todos os efeitos, como tempo de serviço público, o período de trabalho prestado na qualidade de aluno-aprendiz em Escola Pública Profissional, desde que comprovada a retribuição pecuniária à conta do Orçamento, admitindo-se, como tal, o recebimento de alimentação, fardamento, material escolar e parcela de renda auferida com a execução de encomendas para terceiros”.

O STJ, por sua vez, firmou-se no sentido de que, para que possa haver inclusão do período de trabalho prestado na condição de aluno aprendiz como tempo de serviço para fins previdenciários, é imprescindível comprovação de que houve retribuição pecuniária, ainda que indireta (uniforme, materiais, alimentação, entre outros), à conta do orçamento da União – condição esta que supre as exigências da Súmula 96 do TCU.

Mas a chance de êxito em um processo judicial é alta se você conseguir comprovar as condições mencionadas pelo STJ. Uma boa notícia, não é mesmo?

No entanto, no INSS a chance de êxito para o reconhecimento do período de aluno-aprendiz é baixa. Mesmo assim, não deixe de lutar para que esse período conte nos cálculos da sua aposentadoria.

Sabendo de todas essas dicas e como se preparar para adquirir seu direito a aposentadoria, você já pode começar o seu planejamento previdenciário, e saber tudo sobre o futuro da sua aposentadoria e como se programar.

Conclusão

Neste post, meu objetivo era apresentar a você as principais armadilhas na hora de planejar sua aposentadoria.

Aqui você verificou o que pode ser considerado no seu tempo de contribuição: o que o INSS pode considerar ou quando isso será considerado na via Judicial.

Fora isso, você conferiu o que fazer se possui alguma pendência com a Previdência Social, com base na análise do seu extrato de contribuições CNIS, já sabe que a qualquer momento poderá requerer as atualizações devidas, inclusive no momento de requerer o benefício.

Com todas essas informações, fique sempre atento as suas contribuições na Previdência, junto ao portal do Meu INSS. e não deixe de sempre guardar bem os seus documentos de prova para o utilizar no momento de fazer o requerimento no INSS, certo?

Continue nos acompanhando, pois, sempre que tivermos novidades, mudanças ou dicas do Mundos Previdenciário, nós estaremos aqui te informando. 🙂

Se você é aposentado do INSS, já deve ter se perguntado como receber aposentadoria e complementar a renda com mais o bolsa família, um benefício pago pelo governo.

Na prática, aposentados podem receber mais de um benefício ao mesmo tempo.

Porém, isso vai depender de qual benefício o segurado recebe, porque existem benefícios previdenciários e benefícios assistenciais.

Quer saber se você pode receber mais de um benefício?

Então, leia esse conteúdo que preparei especialmente para você.

Confira os tópicos a seguir:

Benefícios previdenciários: auxílios, pensões e aposentadorias

Os benefícios previdenciários são devidos a todas as pessoas físicas que contribuem para a previdência social ou que já fizeram recolhimentos para o INSS.

Tal como, por exemplo, os trabalhadores registrados em carteira, os autônomos, os empregados domésticos e os trabalhadores avulsos.

Veja que interessante: no caso de quem trabalha com registro em carteira ou no dos trabalhadores avulsos, a obrigação de fazer os pagamentos ao INSS são dos patrões.

Inclusive, não recolher o INSS do trabalhador é crime!

Já os trabalhadores autônomos, que prestam serviço para pessoas físicas, devem fazer as contribuições individualmente para que tenham direito aos benefícios previdenciários.

Estou desempregado, tenho direito a algum benefício?

A resposta para essa questão é: depende.

Acontece que, em alguns casos, a lei autoriza uma pessoa que não está contribuindo no momento a obter um benefício previdenciário.

Isso é possível quando o segurado está no período de graça, ou seja, quando a última contribuição ocorreu há menos de 12 meses.

Tempo de carência

Para ter direito a alguns benefícios previdenciários, você também precisa cumprir a chamada carência, que é um determinado número de contribuições ao INSS.

Agora, preste a atenção nesse detalhe, pois cada benefício exige um tempo diferente de carência:

Benefício

Carência

Auxílio por incapacidade temporária ou permanente (auxílio-doença e aposentadoria por invalidez)

12 meses

Auxílio-reclusão

24 meses

Salário-maternidade (contribuintes individuais, facultativas e especiais)

10 meses

Salário-família

Sem carência

Pensão por morte

Sem carência

Auxílio-acidente

Sem carência

E no caso das aposentadorias?

Você deve ter notado que, nessa novela, eu ainda não expliquei sobre aposentadoria.

Então, vamos lá.

A aposentadoria é um benefício previdenciário. Mas, ela possui algumas regrinhas diferentes dos outros benefícios que mostrei para você agora há pouco.

Nos benefícios assistenciais, diferentemente das aposentadorias, não é necessário que haja contribuição ao INSS.

Benefício de Prestação Continuada (BPC/LOAS)

Ao contrário do que muita gente acredita, os Benefícios de Prestação Continuada, conhecidos como BPC ou LOAS, não são aposentadorias, e sim de benefícios assistenciais.

O BPC é um auxílio mensal de um salário mínimo devido às pessoas com mais de 65 anos ou de qualquer idade, desde que possuam alguma deficiência.

Para ter direito, é necessário estar inscrito no CadÚnico e a renda familiar não pode ultrapassar ¼ do salário mínimo vigente por integrante da família.

Diferentemente das aposentadorias e de outros benefícios do INSS, não é necessário ter contribuído para o Instituo durante a vida. Basta se encaixar nos requisitos que falei.

Bolsa família

Assim como o BPC/LOAS, o bolsa família também é um benefício assistencial. Inclusive, alguns requisitos do bolsa família são super parecidos com os do BPC.

A diferença está na renda limite por pessoa da família.

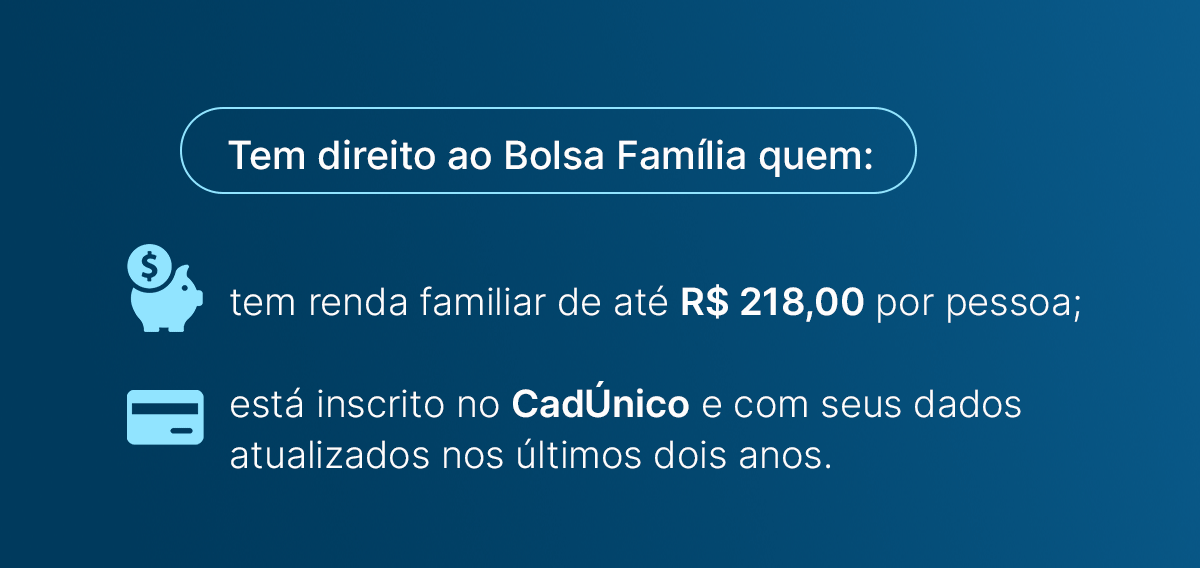

Para se candidatar no programa do bolsa família, é necessário:

ter renda familiar de até R$ 218,00 por pessoa;

estar inscrito no CadÚnico e com seus dados atualizados nos últimos dois anos.

Entenda: muitos acreditam que o bolsa família é um benefício de valor extremamente alto e que quanto mais crianças uma família tem, maior ele será.

Isso é um grande mito!

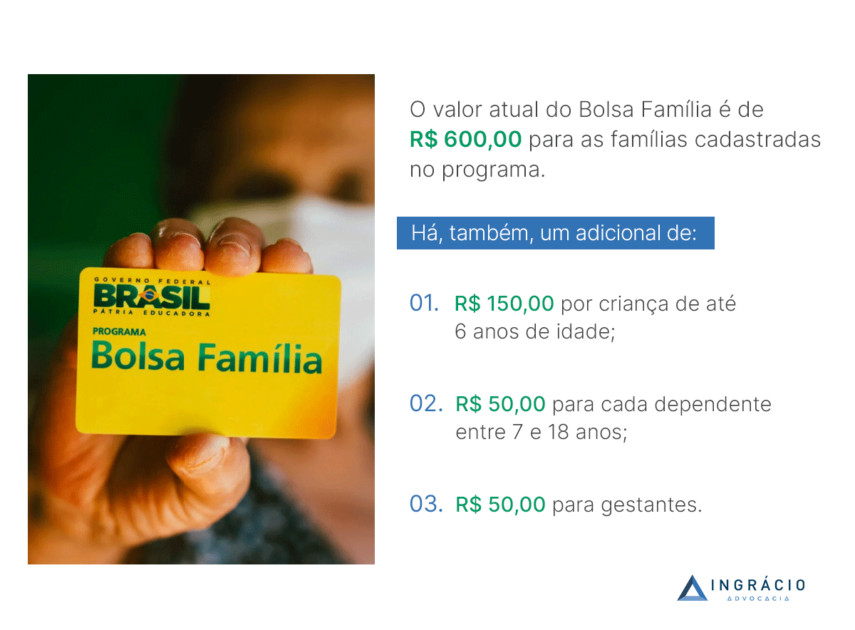

Ovalor atual do bolsa família é de R$ 600,00 para as famílias cadastradas no programa.

Há, também, um adicional de:

R$ 150,00 por criança de até 6 anos de idade;

R$ 50,00 para cada dependente entre 7 e 18 anos;

R$ 50,00 para gestantes.

Pensando nessas pessoas e em todos que passam dificuldades para garantir o próprio sustento e o de suas famílias,será que é possível receber bolsa família e aposentadoria ao mesmo tempo?

Ou, quem sabe, bolsa família e outro benefício assistencial?

Agora que já mostrei a diferença de cada um dos benefícios, vou explicar tudo sobre as possibilidades de acumulação.

Posso acumular benefícios assistenciais com outros benefícios?

Sim, você pode receber mais de um benefício ao mesmo tempo.

Mas, isso depende das regrinhas dos benefícios assistenciais que, como vimos, estipulam uma renda máxima por integrante da família.

Possibilidades de acumulação do BPC

Idoso ou pessoa com deficiência que recebe o BPC também pode receber bolsa família.

Porém, nesses casos, é preciso ficar atento à renda per capita estabelecida pela Lei Orgânica de Assistência Social para o BPC e à renda estabelecida como regra para o bolsa família.

Duas pessoas idosas ou com deficiência, da mesma família, podem receber BPC ao mesmo tempo. Isso é possível, porque o BPC não entra no cálculo da renda familiar per capita.

Há casos em que, mesmo com a renda familiar superior a ¼ por integrante, o Benefício de Prestação Continuada tem sido concedido.

Isso acontece quando a pessoa comprova, através de documentos como atestados, notas fiscais e recibos, que possui gastos com saúde que comprometem a renda familiar.

Remédios de alto custo não fornecidos pelo SUS, fraldas geriátricas, alimentação parenteral e equipamentos para home care são alguns exemplos de gastos que podem comprometer significativamente o orçamento familiar.

Infelizmente, não é possível receber uma aposentadoria do INSS e um BPC ao mesmo tempo. Isso também vale para:

Entenda:nenhum desses benefícios previdenciários é compatível com o recebimento do BPC.

Deixa eu mostrar um exemplo prático.

Exemplo do Pedro

Pedro é aposentado pelo INSS, e sofreu um acidente de carro.

No ocorrido, ele perdeu a visão de ambos os olhos e a audição do ouvido direito. Pedro mora com a esposa, também aposentada pelo INSS.

Nesse caso, mesmo diante da gravidade do ocorrido, Pedro não pode solicitar o Benefício de Prestação Continuada para pessoa com deficiência – a não ser que ele abra mão da aposentadoria.

Posso acumular benefícios previdenciários com bolsa família?

Aposentadospodem receber bolsa família.

Entretanto, antes de correr para o Centro de Referência de Assistência Social (Cras) mais próximo e fazer o cadastro, o aposentado apenas pode receber o bolsa família se a renda per capita no seu CadÚnico estiver dentro do limite permitido para o programa.

Você somente terá o direito de receber o benefício se a soma da aposentadoria com a renda de todas as pessoas que moram com você, dividida pelo número de integrantes da família, for menor que R$ 218,00.

Inclusive, isso também vale para aqueles que recebem outros benefícios previdenciários – como, por exemplo, uma pensão por morte ou auxílio-doença.

Caso você cumpra os requisitos de renda familiar do bolsa família, tem direito a ambos os benefícios.

Agora, continuando o papo sobre aposentadoria, você lembra que falei que quem é aposentado pelo INSS não pode receber BPC?

Além do BPC, aposentados também não podem receber mais de uma aposentadoria, salário-maternidade, auxílio-acidente, auxílio-doença e auxílio-reclusão.

Mas a coisa muda de figura quando falamos de benefícios previdenciários para pessoas da mesma família, ou seja, quando falamos de:

aposentadoria;

pensão por morte;

auxílio por incapacidade temporária;

auxílio por incapacidade permanente;

salário-maternidade;

salário-família;

auxílio-acidente;

auxílio-reclusão.

Os integrantes da mesma família podem recebê-los ao mesmo tempo, sem problema algum! Vamos a um exemplo:

Mariana e José vivem com as duas filhas maiores de 21 anos. Em uma fatalidade, José faleceu e, em razão disso, Mariana solicitou pensão por morte do INSS.

Na sequência, uma das filhas do casal foi acometida por uma doença e ficou temporariamente incapaz de trabalhar.

Nesse caso hipotético, a filha pode solicitar o auxílio-doença, sem nenhum prejuízo à pensão por morte que a mãe recebe – mesmo que elas morem juntas – pois ambos os benefícios são previdenciários.

Com esse exemplo, ficou muito mais claro, né?

Já com relação ao recebimento de dois benefícios previdenciários por uma única pessoa, existem algumas possibilidades. São elas:

pensão por morte + aposentadoria do Regime Próprio (servidores) ou do Regime Geral (INSS);

pensão por morte de um companheiro + pensão por morte de filho (caso comprovada a dependência econômica);

auxílio-acidente + salário ou qualquer outro benefício (exceto aposentadoria).

Bolsa família é a mesma coisa que auxílio Brasil?

Sim.

Em 2022, houve uma reestruturação do bolsa família.

O novo programa criado foi o auxílio Brasil, uma continuação do bolsa família.

Contudo, o bolsa família voltou e extinguiu o auxílio Brasil.

No momento, teoricamente nada mudou. Portanto, o Bolsa Família está em vigência.

Conclusão

Agora você sabe tudo sobre benefícios previdenciários e benefícios assistenciais.

Caso você cumpra os requisitos dos benefícios conforme expliquei nesse conteúdo – e mesmo assim não seja aprovado para receber algum benefício – saiba que você tem o direito de discutir essa situação na justiça.