Você pode ter que começar tudo do zero e perder alguns meses.

Seu benefício pode ter um valor menor do que você tem direito e, o pior, você nem desconfiar.

Os documentos podem ser verdadeiros vilões. E, infelizmente, nem o melhor dos advogados poderá ajudar se você cometer erros como esses.

Já percebeu que a situação é bem séria, né?

Se você está pensando em se aposentar em breve, tenho certeza que já procurou sobre a Reforma Previdenciária e os impactos que ela trouxe na sua vida financeira.

Mas algo que muita gente esquece e deixa para os últimos minutos é a organização de todos os documentos necessários para a aposentadoria.

Sem os documentos certos, você poderá perder sua aposentadoria ou prejudicar muito o valor dela.

Neste conteúdo, portanto, vou mostrar um pouco sobre a Previdência Social e os procedimentos necessários para que você possa aproveitar com tranquilidade os próximos anos da sua vida.

1. Qual meu tipo de aposentadoria?

Para saber qual sua categoria de aposentadoria, é preciso saber em qual conjunto de exigências você se encaixa.

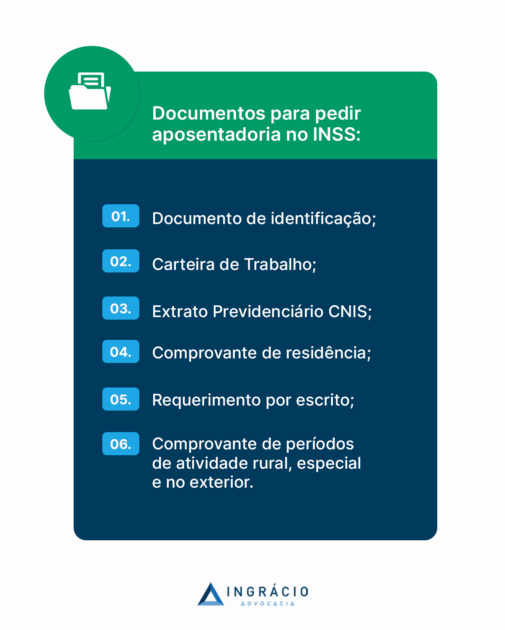

2. Quais os documentos essenciais para todas as aposentadorias?

Não importa qual aposentadoria você tem direito, pois você sempre precisará apresentar alguns documentos ao INSS.

Então, quando for requerer um benefício no INSS, tenha em mãos:

RG.

CPF.

Comprovante de residência atualizado.

Carteira de Trabalho – se houver mais de uma, leve todas.

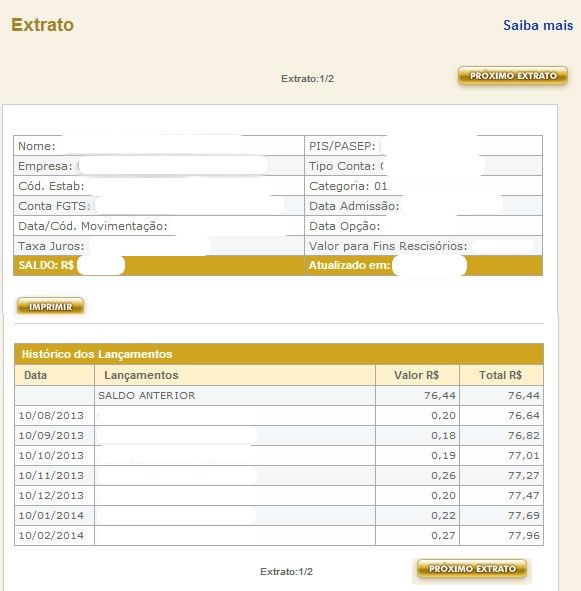

PIS/PASEP ou NIT (Número de Identificação do Trabalhador, composto por 11 números) – caso você não saiba o seu, é possível solicitá-lo on-line, pelo telefone 135 ou em uma agência da Previdência Social.

Carnês de contribuição para aqueles que contribuíram sem vínculo empregatício durante algum período.

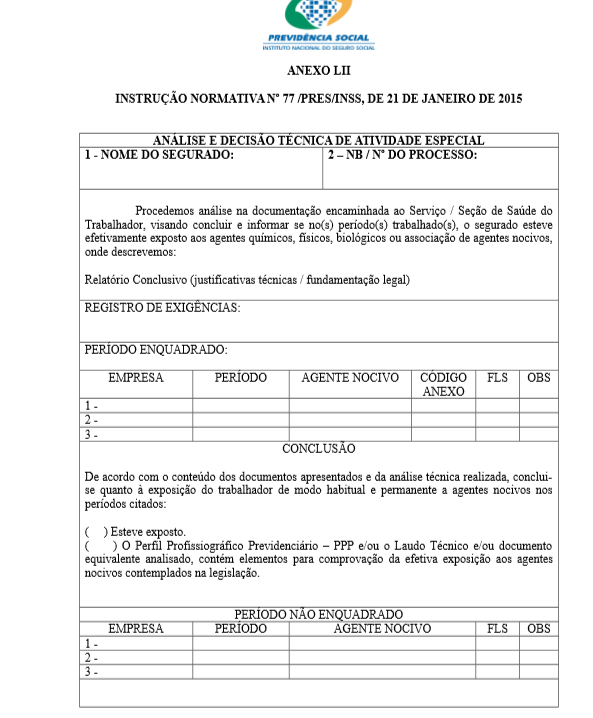

Ele pode ser expedido pelo empregador ou pelo sindicato da categoria, e servirá para comprovar a insalubridade ou periculosidade da atividade exercida por você.

Se você começou a trabalhar em uma profissão de risco antes de 2003, o Laudo Técnico de Condições Ambientais de Trabalho (LTCAT) também poderá ser necessário.

Outros documentos, menos comuns, mas que podem ser usados, são os seguintes:

DIRBEN 8030, SB-40, DISES BE 5235, DSS 8030.

Certificado de cursos e apostilas que comprovem a profissão.

Laudos de insalubridade em Reclamatórias Trabalhistas.

Agora, para se aposentar por invalidez, são necessários documentos que comprovem o vínculo empregatício no momento do acidente ou no início da doença, assim como documentos que comprovem a invalidez.

Estes documentos são:

Laudos médicos.

Exames.

Atestados.

Declarações médicas.

Receituários.

Nem pense em aparecer no INSS sem o máximo de documentos que conseguir, porque o Instituto raramente concederá algum benefício por incapacidade com pouca documentação.

A certidão poderá ser solicitada diretamente ao regime de previdência que você trabalhou.

4. A importância da documentação correta

Vejo muita gente que pensa que tanto faz os documentos que levar ao INSS, porque depois haverá a possibilidade de entrar na Justiça e contratar um advogado.

Esse pensamento está errado, porque os documentos importam e muito. Sabia?

Não apresentar documentação na fase administrativa, além de comprometer o resultado do seu processo administrativo no INSS, também poderá prejudicar o resultado do seu processo na Justiça.

Tá, mas por que isso?

Hoje, o entendimento que domina nos tribunais é o de que a Justiça somente poderá analisar pedidos e provas que foram devidamente formuladas no processo administrativo (lá no INSS).

Então, se você não juntou o que precisava e, ainda sim, foi ao INSS, provavelmente terá que começar todo o trabalho do zero e fazer um novo pedido de concessão no Instituto.

Só isso poderá fazer você perder meses da sua aposentadoria, o que, muitas vezes, não será possível recuperar.

5. O que fazer antes de ir ao INSS?

Você terminou este conteúdo e descobriu que os documentos são muito importantes no INSS. Aqui, você soube que não deverá, nunca, pedir a concessão de uma aposentadoria sem juntar todos os documentos que precisar.

Agora, se ainda tiver dúvidas sobre os documentos, minha dica é para você se informar com um especialista sobre tudo que precisará.

Deste modo, você evitará perder meses da sua aposentadoria.

Gostou desse conteúdo?

Então, compartilhe todo o material com seus amigos e conhecidos.

A primeira informação que você precisará saber sobre a aposentadoria por idade é como ela era concedida antes da Reforma da Previdência.

Neste caso, os filiados do INSS tinham direito à concessão do benefício quando atingiam:

Mulheres: 60 anos de idade;

Homens: 65 anos de idade.

Tanto as mulheres quanto os homens precisariam ter, no mínimo, 180 contribuições mensais. Somente assim eles conseguiriam alcançar o direito à aposentadoria por idade.

Perceba: eu falei 180 contribuições, e não 15 anos de tempo de contribuição. Segura essas informações, porque logo você entenderá melhor o que eu quero te dizer.

Diferença entre carência e tempo de contribuição

O INSS entende que 1 mês de contribuição poderá representar ou um período maior ou um período menor.

Exemplo: vamos supor que você trabalhe um único dia no mês inteiro. Em uma situação como essa, o INSS poderá considerar esse único dia trabalhado como uma contribuição mensal.

Isso quer dizer que, para a contagem dos meses de contribuição, pouco importará quantas contribuições você tenha feito.

E, muito menos, importará a quantidade de empregos que você possua simultaneamente.

A Aposentadoria por Idadeé a mais vantajosa para quem começou a contribuir mais tarde para o INSS.

Normalmente, pessoas que começaram a trabalhar muito jovens terão aposentadorias mais vantajosas que a por idade. Por isso, será extremamente importante que você conheça o seu histórico de trabalho.

Importante: essas regras serão válidas para as pessoas que reunirem os requisitos necessários, assim como tiverem começado a contribuir com o INSS antes da Reforma da Previdência.

O cálculo da aposentadoria por idade costumava ser bastante complexo antes da Reforma.

Inclusive, a forma como o cálculo costumava ser feito para todas as outras aposentadorias, também costumava ser complexa.

.Por isso, você precisará entender o conceito e como o valor da aposentadoria era calculado antes da Reforma.

Antes da Reforma, o cálculo da aposentadoria por idade considerava 70% do valor da aposentadoria integral. Ele somava 1% para cada ano de contribuição.

Sendo assim, era preciso que o segurado tivesse contribuído por 30 anos.

70% + 30% = 100%.

Atenção: a aposentadoria integral não dizia respeito ao seu último salário.

Essa aposentadoria se tratava da média aritmética dos 80% maiores salários de contribuição, após a atualização monetária.

Além disso, ela era entendida como uma regra que definia o limite mínimo de contribuições. Isto é, antes da Reforma.

Uma coisa é certa, eu preciso ser sincero com você. O valor da sua aposentadoria dificilmente será igual ao seu último salário.

Vale dizer que, atualmente, esse cálculo somente será feito se você tiver reunido os requisitos da aposentadoria por idade antes da Reforma.

Depois da Reforma da Previdência

Agora, vamos para a regra vigente.

Então, eu logo te digo que você precisará ficar atento. Depois da Reforma, as regras da aposentadoria sofreram alterações significativas.

A primeira é o aumento do tempo de contribuição dos homens: eles precisam cumprir 20 anos de tempo de contribuição.

Ou seja, se você é homem e for se aposentar depois da Reforma, serão necessários:

65 anos de idade;

20 anos de tempo de contribuição.

A outra mudança é em relação ao requisito da idade das mulheres: elas vão precisar ter, no mínimo, 62 anos de idade.

Isto significa dizer que, se você é mulher e for se aposentar depois da Reforma, serão necessários:

62 anos de idade;

15 anos de tempo de contribuição.

Atenção: as regras que eu acabei de te ensinar somente serão válidas para as pessoas que começaram a contribuir com o INSS depois da Reforma.

No seu caso, se você já trabalhava e contribuía com o INSS antes de 13 de novembro de 2019 (antes da Reforma), mas ainda não havia conseguido se aposentar, você será enquadrado nas Regras de Transição.

Valor da aposentadoria por idade depois da Reforma

Como você já deve ter entendido, houve mudanças significativas depois da Reforma. Neste momento, você deverá ficar atento às alterações do cálculo da aposentadoria.

Será feita a média de 100% dos seus salários desde julho de 1994;

Dessa média, você receberá:

60% + 2% ao ano, acima de:

Homens: 20 anos de tempo de contribuição;

Mulheres: 15 anos de tempo de contribuição.

Isso quer dizer que: a aposentadoria integral somente será possível quando houver para os contribuintes:

Homens: 40 anos de contribuição;

Mulheres: 35 anos de contribuição.

Você conseguirá visualizar essa questão com o exemplo que eu vou te dar abaixo.

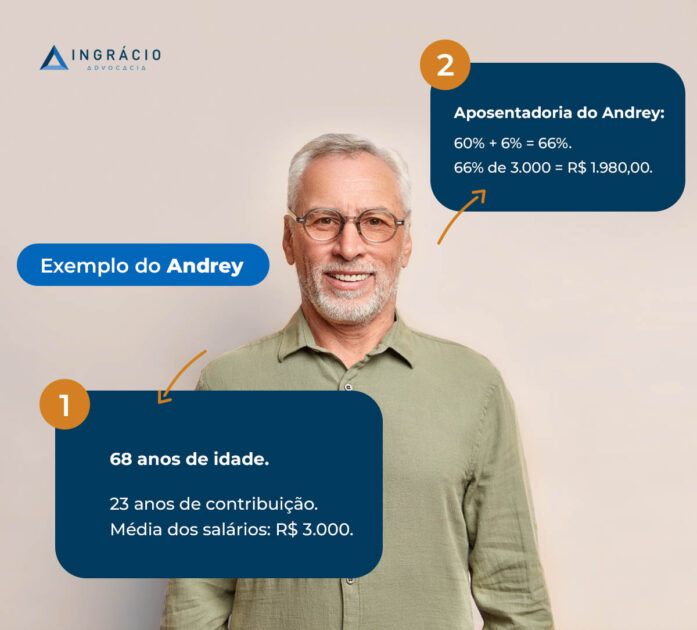

Hipótese: imagine a situação de Andrey.

Esse segurado tem 68 anos de idade e 23 anos de tempo de contribuição. A média salarial de Andrey, de todos os trabalhados que ele exerceu ao longo da vida, será de R$ 3.000,00.

Com essa regra de cálculo, Andrey receberá 60% + 6%.

Você lembra que eu tinha te dito que, para cada ano acima de 20 anos, haveria o acréscimo de 2%?

Isso justifica o valor que Andrey receberá, já que ele contribuiu 3 anos a mais que o tempo estimado de 20 anos de contribuição.

Ou seja, o valor que ele receberá será de 60% + 6% (2% x 3 = 6%). Então, o valor do cálculo da aposentadoria de Andrey deverá ser a seguinte:

60% + 6% = 66%;

66% de R$ 3.000 = R$ 1.980,00.

2. Aposentadoria de trabalhadores rurais

Os trabalhadores rurais têm acesso à aposentadoria por idade 5 anos antes que os trabalhadores urbanos. Em outros termos, isso significa dizer que o trabalhador rural poderá se aposentar se:

Homem: tiver60 anos de idade;

Mulher: tiver 55 anos de idade.

Mas tem um detalhe que você precisa ficar atento…

Para solicitar a aposentadoria rural antes da Reforma, você deverá ter a idade mínima + 180 meses de carência realizadas em atividades rurais

O mais importante será você chegar até o momento em que completa os requisitos.

Mas como a sua aposentadoria rural ficará se você mudar do campo para a cidade? Eu te explico.

Conforme decisões judiciais, será possível haver a flexibilização do conceito do que, de fato, significa estar em atividade rural. No entanto, um bom advogado certamente te auxiliará quanto a essas conceituações.

O que muda com a Reforma?

Provavelmente, você já deve ter ouvido falar que a aposentadoria rural sofreria grandes alterações.

Talvez, de que a idade mínima para as mulheres mudaria para 60 anos e se igualaria à regra da idade para os homens.

Inclusive, você também já deve ter ouvido falar que o tempo de contribuição aumentaria em mais 5 anos (60 meses) para ambos os sexos.

Eu e mais todo o time jurídico do Ingrácio já conferimos essas informações. Então, podemos te garantir que a Câmara dos Deputados negou essa decisão em primeiro turno.

Deste modo, eu te afirmo com toda a certeza que os trabalhadores rurais ficaram de fora da Reforma. Por isso, você não será atingido pela Reforma caso seja um trabalhador rural.

Melhor dizendo, isso significa assegurar que as regras para a aposentadoria rural continuam as mesmas. Quais sejam:

Desde já, eu digo que você deverá analisar a aposentadoria por tempo de contribuição com muita calma e cuidado.

Um dos principais motivos, será pelo fato de essa aposentadoria se destacar por ter algumas características próprias.

Sendo assim, há situações em que a aposentadoria por tempo de contribuição resultará no mesmo valor ou, então, em valores um pouco ou muito menores que a aposentadoria por idade.

Além do mais, você também deverá estar ciente de que existem, pelo menos, 3 formas de aposentadoria por tempo de contribuição.

Ainda por conta da Reforma, houve mudanças as quais você entenderá a seguir.

Regra original: aposentadoria por tempo de contribuição

Para que qualquer pessoa pudesse ter direito ao benefício da aposentadoria por tempo de contribuição, era necessário o segurado cumprir o tempo requerido:

Homem: 35 anos de tempo de contribuição;

Mulher: 30 anos de tempo de contribuição.

Fácil entender, não é?

Nessa regra, também não havia a necessidade de uma idade mínima para o benefício.

Ele tinha o poder de diminuir o valor da aposentadoria para quem se aposentasse muito cedo. Às vezes, chegava ao ponto de uma pessoa se aposentar com 50 anos e um decréscimo de quase 50% no valor da sua aposentadoria.

Normalmente, a aposentadoria por tempo de contribuição era benéfica para quem:

Sempre contribuiu com um único salário mínimo;

Começou a trabalhar cedo, atualmente não contribui com o INSS e, ainda assim, está sem perspectiva de voltar a contribuir;

Não tem quase nenhuma contribuição após julho de 1994.

Vale lembrar: somente terá direito a se aposentar por tempo de contribuição quem tiver reunido 30 anos (mulher) e 35 anos (homem) de contribuição desse benefício antes da Reforma.

Se este não for o seu caso, você entrará nas regras do próximo tópico.

Como as regras ficaram após a Reforma?

As regras da aposentadoria por tempo de contribuição, de 30 e 35 anos, foram extintas com a Reforma da Previdência.

Entretanto, agora a aposentadoria por tempo de contribuição é guiada por 3Regras de Transição.

Regra de Transição (1): Idade progressiva

A primeira Regra de Transição é a da idade progressiva. Ela será dividida entre os requisitos para os homens e os para as mulheres.

Homens:

35 anos de contribuição;

61 anos de idade + 6 meses por ano, a partir de 2020, até atingir 65 anos de idade em 2027. Exemplo:

Ano

Idade para os homens

2020

61 e 6 meses

2021

62 anos

2022

62 anos e 6 meses

2023

63 anos

2024

63 anos e 6 meses

2025

64 anos

2026

64 anos e 6 meses

2026

65 anos

Mulheres:

30 anos de contribuição;

56 anos de idade + 6 meses por ano, a partir de 2020, até atingir 62 anos de idade em 2031. Exemplo:

Ano

Idade para as mulheres

2020

56 e 6 meses

2021

57 anos

2022

57 anos e 6 meses

2023

58 anos

2024

58 anos e 6 meses

2025

59 anos

2026

59 e 6 meses

2027

60 anos

2028

60 anos e 6 meses

2029

61 anos

2030

61 anos e 6 meses

2031

62 anos

Depois da Reforma, o cálculo do valor da aposentadoria passou a ser o mesmo da aposentadoria por idade.

Assim, será feita uma média de todos os seus salários, os quais serão multiplicados por 60% + 2% para cada ano que exceder:

Homens: 20 anos de contribuição;

Mulheres: 15 anos de contribuição.

Regra de Transição (2): Faltavam menos de 2 anos para se aposentar em 2019

A segunda Regra de Transição é destinada às pessoas que já contribuíam para a Previdência antes da Reforma.

Faltavam menos de 2 anos para que elas pudessem se aposentar em 13 de novembro de 2019. Ou seja, essas pessoas tinham quase alcançado o direito à aposentadoria na data da Reforma.

Para estes segurados, portanto, agora será necessário que eles paguem uma espécie de “Pedágio de 50%”. Isto é, em relação ao tempo que falta para que eles consigam se aposentar.

Nesta segunda alternativa, a Regra de Transição também será dividida entre os requisitos para os homens e os para as mulheres.

Homens:

No mínimo 33 anos de contribuição até a data do início da vigência da Reforma;

Deverá cumprir metade do período adiciona que, na data de entrada em vigor da Reforma, faltaria para atingir 35 anos de contribuição.

Mulheres:

No mínimo 28 anos de contribuição até a data da vigência da Reforma;

Deverá cumprir metade do período adiciona que, na data de entrada em vigor da Reforma, faltaria para atingir 30 anos de contribuição.

Lembre-se: a Reforma da Previdência passou a valer a partir do dia 13 de novembro de 2019.

Exemplo: imagina que faltassem apenas 2 anos para você se aposentar, e a Reforma entra em vigor.

Você deverá cumprir os 2 anos faltantes e + 50% desse tempo. O que isso quer dizer? Que 50% de 2 anos equivale a 1 ano.

Neste caso, você deverá contribuir mais 3 anos para conseguir ter acesso à sua aposentadoria, de acordo com a segunda Regra de Transição.

O cálculo da aposentadoria se dará pela média de todos os seus salários, desde julho de 1994. Ou, então, ele será multiplicado pelo fator previdenciário desde o período em que você tiver começado a contribuir.

Regra de Transição (3): Ainda faltam mais de 2 anos para se aposentar

A terceira e última Regra de Transição será opcional para os trabalhadores.

Você poderá optar pela terceira Regra de Transição caso ela seja melhor para a sua situação. Nessa modalidade, haverá um Pedágio de 100% do tempo que ainda falta para você se aposentar.

Assim como nas duas Regras anteriores, esta terceira alternativa também será dividida entre os requisitos para os homens e os para as mulheres.

Homens:

60 anos de idade;

35 anos de tempo de contribuição;

Deverá cumprir o período adicional correspondente ao tempo que, na data de entrada em vigor da Reforma, ainda faltava para atingir os 35 anos de contribuição.

Mulheres:

57 anos de idade;

30 anos de tempo de contribuição;

Deverá cumprir o período adicional correspondente ao tempo que, na data de entrada em vigor da Reforma, ainda faltava para atingir os 30 anos de contribuição.

Exemplo: Vamos imaginar que faltassem 4 anos para você se aposentar, mas a Reforma da Previdência entra em vigor.

Caso você escolha a terceira Regra de Transição, haverá a necessidade do pagamento de um pedágio de 100%.

Esse pedágio dirá respeito ao tempo restante que falta para que você possa se aposentar. Ou seja, ao dobro de tempo.

No seu caso, você deveria contribuir mais 4 anos, totalizando 8 anos de contribuição para ter direito a sua aposentadoria.

Em vez de você contribuir por mais 4 anos, você deverá totalizar 8 anos de contribuição para alcançar o direito à sua aposentadoria.

Quanto ao cálculo do valor da aposentadoria, ela é a melhor de todas: será 100% de todos os seus salários a partir de julho de 1994, ou desde quando você começou a contribuir, não havendo qualquer forma de redução.

Quanto ao cálculo do valor da aposentadoria, essa última Regra será a melhor das três. Ela contabilizará 100% de todos seus salários recebidos a partir de julho de 1994.

Ou, então, desde quando você tiver começado a contribuir.

Lembre-se: todas as três Regras de Transição somente serão válidas para aqueles que já contribuíam com o INSS antes da entrada em vigor da Reforma e, no entanto, faltava pouco tempo para que conseguissem se aposentar.

Aposentadoria por pontos

Você já ouviu falar na aposentadoria por pontos? Caso ainda não, eu vou te explicar.

A aposentadoria por pontos é a regra que te livrava do fator previdenciário — uma grande sacada para muitos trabalhadores.

Em 2015, houve uma alteração benéfica na Lei da Previdência. Parece até um milagre ela ter mudado para melhor. Não é mesmo? Risos.

Com a mudança, além da análise sobre se o filiado preenche o requisito do tempo de contribuição, a soma da idade com o tempo de contribuição também passou a ser realizada.

Neste sentido, portanto, o fator previdenciário não incidiria na sua aposentadoria se o valor mínimo da soma resultar conforme abaixo.

Mulher: 86 pontos;

Homem: 96 pontos.

Nesses casos, 999 em 1000 casos valeria a pena se aposentar na hora.

Melhor dizendo, se você for mulher e tiver completado 86 pontos até 12 de novembro de 2019, você já poderá se aposentar por esta modalidade.

Do mesmo modo, se você for homem e tiver somado 96 pontos até 12 de novembro de 2019, a sua aposentadoria também será válida.

Caso contrário, você entrará no aumento progressivo de pontos. Eu vou te explicar isso na sequência.

Como ficou com a Reforma?

Com a Reforma da Previdência, o aumento gradual passou a ser considerado tanto na pontuação das mulheres, quanto na dos homens.

Portanto, o aumento de um ponto por ano começou a ser computado para ambos os sexos, desde 1º de janeiro de 2020. Mas essa regra tem limite? Sim! Tem limite.

Mulher: limite de 100 pontos;

Homem: limite de 105 pontos.

Na prática, isso quer dizer que homens e mulheres precisarão somar os pontos abaixo.

Mulher: precisará somar 100 pontos em 2033;

Homem: precisará somar 105 pontos em 2028.

Fiz essa tabela para você visualizar com mais facilidade esse aumento dos pontos:

Ano

Pontos (mulheres)

Pontos (homens)

2019

86

96

2020

87

97

2021

88

98

2022

89

99

2023

90

100

2024

91

101

2025

92

102

2026

93

103

2027

94

104

2028

95

105 (limite)

2029

96

105

2030

97

105

2031

98

105

2032

99

105

2033

100 (limite)

105

2034

100

105

…

100

105

Você percebeu que têm tentado aproximar os requisitos de aposentadoria do homem e da mulher? Isso tem ocorrido cada vez mais.

É um aumento progressivo destinado para quem começou a contribuir antes da Reforma, mas não atingiu os 86 ou 96 pontos necessários até a vigência dela.

Esta modalidade é considerada um fantasma da Lei Previdenciária? Ela está em vigor desde antes de 1998.

Ao todo, serão três os requisitos da aposentadoria por tempo de contribuição proporcional.

Idade;

Tempo de contribuição;

Pedágio.

Vou explicar!

O requisito da idade avaliará o seguinte:

Mulher: idade mínima de 48 anos;

Homem: idade mínima de 53 anos.

Já o requisito do tempo total de contribuição considerará 5 anos a menos do que a regra original que te disse acima.

Mulher: tempo total de contribuição de 25 anos;

Homem: tempo total de contribuição de 30 anos.

Enquanto isso, o requisito do Pedágio equivalerá a 40% do tempo que faltava para você se aposentar em 1998. Como a lei mudou, esse adicional será exigido.

Apesar de tudo que já te expliquei, não vou entrar nos mínimos detalhes. Atualmente, é raro que alguém se enquadre nessas situações

Eu comentei sobre a aposentadoria por tempo de contribuição proporcional para você ficar a par dela. Porque ela tanto tem ficado cada vez mais atípica, como menos benéfica.

Atenção: essas regras serão válidas para quem completou os requisitos necessários antes da Reforma.

4. Aposentadoria e fator previdenciário

O fator previdenciário é o vilão das aposentadorias. Lembra que eu já te comentei sobre ele mais acima?

O fator previdenciário será uma fórmula matemática aplicável na renda mensal inicial da aposentadoria por tempo de contribuição.

Criado pela Lei 9.876/99, o fator previdenciário é utilizado para evitar com que o trabalhador se aposente mais cedo do que realmente poderia.

Pelo menos, essa foi a conversa que levou à aprovação dele pelo Congresso Nacional.

Curiosidade: pouca gente sabe, mas em alguns casos o fator previdenciário pode ser benéfico e aumentar o valor da aposentadoria.

Achar um caso desses é como achar uma agulha no palheiro.

Mas, essa possibilidade somente será viável às pessoas que tiverem reunido os requisitos para esse benefício antes da vigência da Reforma.

Desde a Reforma, o fator previdenciário apenas é na regra do Pedágio de 50%. Isso quer dizer que, com o passar dos anos, a Regra de Transição do Pedágio de 50% não será mais utilizada.

Todas essas aposentadorias acima são benéficas e desejadas pelos aposentados 🙂

O cálculo do fator previdenciário leva em consideração:

Idade do trabalhador;

Tempo de contribuição até o momento da aposentadoria;

Expectativa de sobrevida.

5. Direito adquirido

Depois de tudo que já te disse até aqui, também acho importante eu te explicar sobre a validade das regras surgidas a partir da Reforma da Previdência.

Elas serão aplicáveis nas situações de beneficiários que ainda não possuíam todos os requisitos necessários para se aposentar até a data da Reforma.

Ou, então, que ainda não haviam começado a contribuir para o INSS na vigência da Reforma.

Agora, se você já possuía os requisitos que eu te expliquei no decorrer desse texto, da aposentadoria por tempo de contribuição ou da por idade, antes de a Reforma entrar em vigor, sabe o que acontece?

Saber dessas informações deverá ser o mínimo para você e, principalmente, para o advogado que te instruir.

São respostas a dúvidas frequentes para que vocês consigam ter uma melhor noção sobre se vale a pena se aposentar por esta ou aquela espécie de aposentadoria.

Seja se contribuía muito perto do mínimo, seja para caso você tenha começado a trabalhar mais cedo e já juntava os requisitos antes da Reforma.

Neste caso, poderá valer a pena você abrir mão do benefício integral e começar a recebê-lo se:

Mulher: com 60 anos de idade;

Homem: com 65 anos de idade.

Por outro lado, a aposentadoria por idade normalmente trará boas consequências para quem tiver começado a trabalhar mais tarde.

Ou, então, para quem tiver ficado muitos anos sem contribuir durante a vida.

Caso você se enquadre em alguma das Regras de Transição, será aconselhável a Regra do Pedágio de 50% ou, então, a de 100%. Isso dependerá de qual será o seu fator previdenciário.

Lembra daquele redutor de 60% que te expliquei antes? Eu te aconselho sobre os Pedágios acima, porque eles não incidirão sobre o redutor de 60%.

Por outro lado, caso você tenha entrado nas Regras depois da Reforma, a melhor opção será a da aposentadoria por pontos.

Você terá bastante tempo de contribuição quando for se aposentar e ainda receberá, no mínimo, 90% da média de todos os seus salários.

O que eu acabei de te dizer será a mais pura verdade na teoria. Na prática, isso provavelmente não se somará à realidade do Instituto.

Muitas vezes, os agentes do INSS não serão especialistas em Previdenciário. Além do mais, eles poderão ignorar os direitos que você conseguiria judicialmente.

Isso que eu te disse por último é uma lástima.

No entanto, eu espero que esse conteúdo tenha te ajudado e que a sua leitura tenha sido a mais prazerosa possível.

Gostou do texto? Então não se esqueça de compartilhar esse conteúdo com seus amigos, conhecidos e familiares. 🙂