Após diversos capítulos sobre a “Revisão do FGTS”, a ADI (Ação Direta de Inconstitucionalidade) 5090 foi julgada pelo STF em junho de 2024.

Essa ação questionava o uso do índice chamado taxa referencial na correção dos valores depositados nas contas do Fundo de Garantia do Tempo de Serviço.

Na ocasião, a maioria dos ministros do Supremo Tribunal Federal julgou parcialmente procedente o pedido, atribuindo efeito ex nunc à decisão.

Isso significa que a decisão só vale a partir do momento do julgamento, sem retroagir.

Quer saber mais sobre o que é o FGTS, a possibilidade de solicitar a Revisão do FGTS e os detalhes da decisão da ADI 5090? Continue a leitura deste artigo!

O que é o FGTS?

O FGTS (Fundo de Garantia por Tempo de Serviço) é uma reserva financeira criada para proteger os trabalhadores, especialmente em casos de demissão sem justa causa.

Quando você começa a trabalhar como empregado CLT, por exemplo, o seu empregador é obrigado a depositar, todos os meses, 8% da sua remuneração em uma conta da Caixa Econômica Federal vinculada ao seu nome.

| Saiba! O FGTS não é descontado da sua remuneração mensal. |

Os valores são depositados em uma espécie de conta-poupança e incluem:

- Valores ativos: pagamentos feitos pelo seu empregador atual; e

- Valores inativos: pagamentos feitos por antigos empregadores.

Com o tempo, esses depósitos vão se acumulando e podem ser sacados em situações específicas, como:

- Demissão sem justa causa;

- Liquidação ou amortização de dívida ou pagamento de parte de prestações de financiamento habitacional;

- Compra da casa própria;

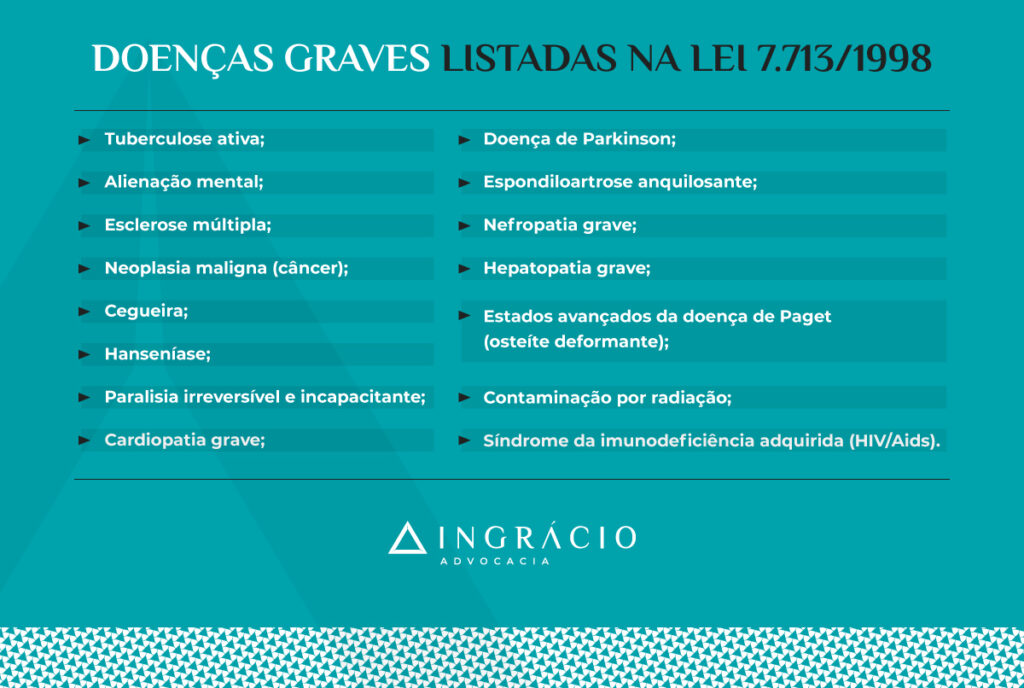

- Doenças graves;

- Aposentadoria;

- Entre outras possibilidades de saques.

Entenda! Até a decisão da ADI 5090, a Caixa Econômica Federal utilizava somente a taxa referencial para atualizar monetariamente o saldo do seu FGTS.

Só que diferente de outros índices, a taxa referencial não faz o seu dinheiro render.

Após a decisão da maioria do STF, foi mantida a correção pela taxa referencial + 3% ao ano, com a garantia de que essa correção atinja a inflação oficial medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo).

Mais adiante, você vai entender melhor sobre esse assunto.

Continue fazendo uma excelente leitura!

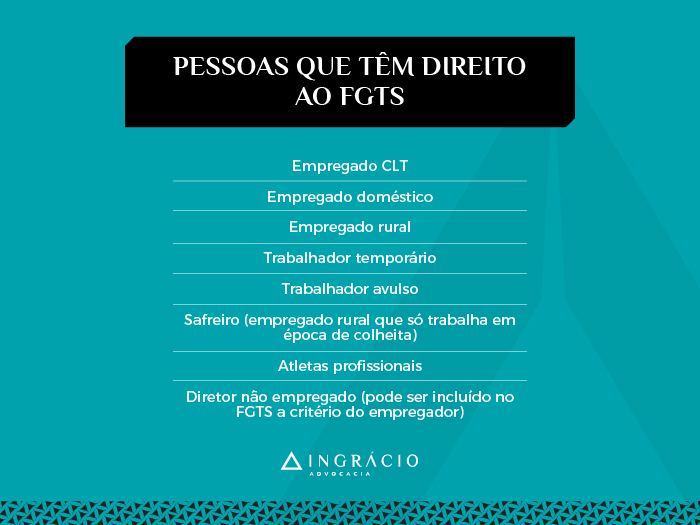

Quem tem direito ao FGTS?

Os trabalhadores com contrato formal de trabalho e a CTPS (Carteira de Trabalho e Previdência Social) assinada têm direito ao FGTS. Tais como:

- Empregado CLT;

- Empregado doméstico;

- Empregado rural;

- Trabalhador temporário;

- Trabalhador avulso;

- Safreiro (empregado rural que só trabalha em época de colheita);

- Atletas profissionais;

- Diretor não empregado (pode ser incluído no FGTS a critério do empregador).

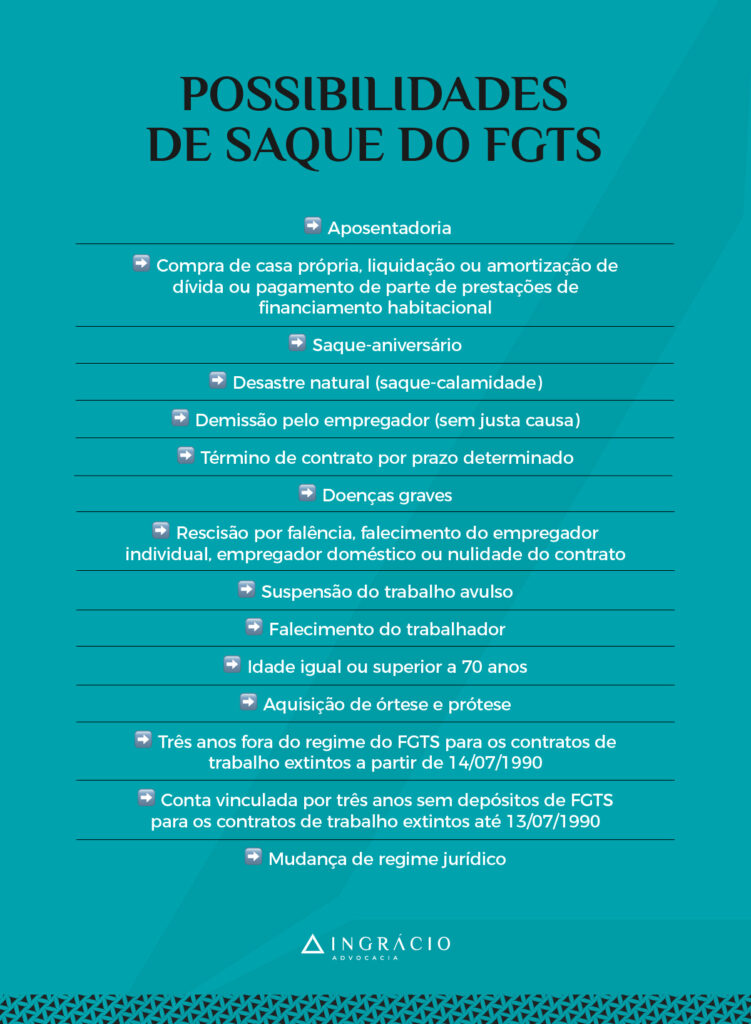

Quando eu posso sacar os valores do FGTS?

É possível sacar os valores do seu FGTS em, pelo menos, 15 situações:

- ➡️ Aposentadoria;

- ➡️ Compra de casa própria, liquidação ou amortização de dívida ou pagamento de parte de prestações de financiamento habitacional;

- ➡️ Saque-aniversário;

- ➡️ Desastre natural (saque-calamidade);

- ➡️ Demissão pelo empregador (sem justa causa);

- ➡️ Término de contrato por prazo determinado;

- ➡️ Doenças graves;

- ➡️ Rescisão por falência, falecimento do empregador individual, empregador doméstico ou nulidade do contrato;

- ➡️ Suspensão do trabalho avulso;

- ➡️ Falecimento do trabalhador;

- ➡️ Idade igual ou superior a 70 anos;

- ➡️ Aquisição de órtese e prótese;

- ➡️ Três anos fora do regime do FGTS para os contratos de trabalho extintos a partir de 14/07/1990;

- ➡️ Conta vinculada por três anos sem depósitos de FGTS para os contratos de trabalho extintos até 13/07/1990; e

- ➡️ Mudança de regime jurídico.

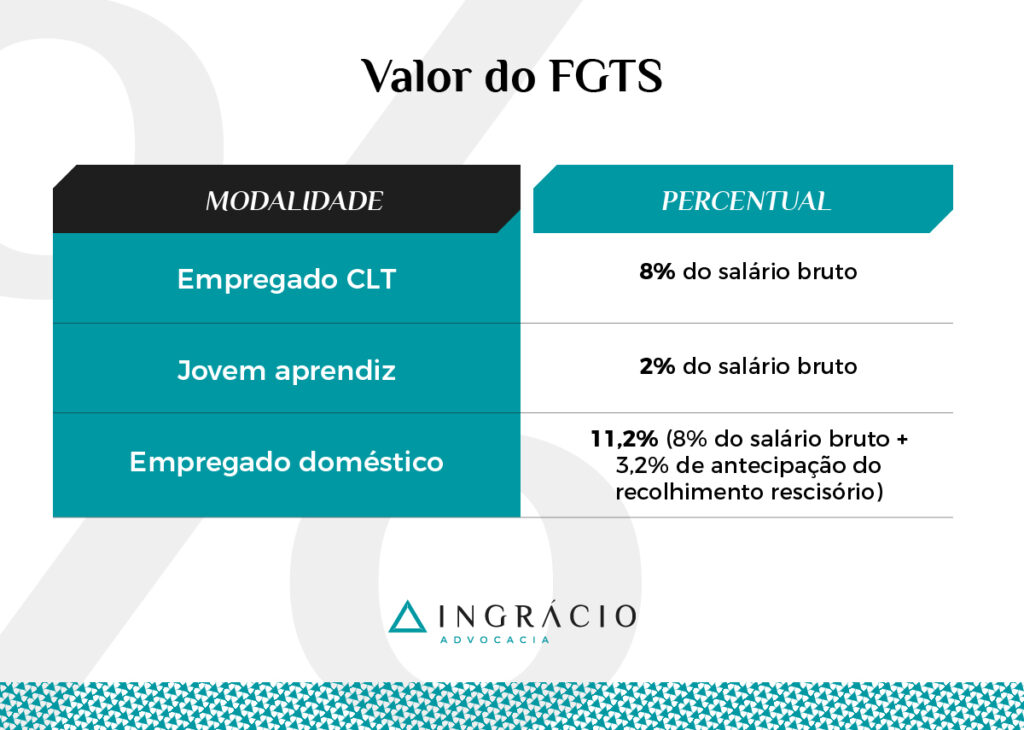

Qual o valor do FGTS?

O valor do FGTS depende do seu salário bruto (sem qualquer desconto de INSS, Imposto de Renda, horas extras, adicional noturno, etc.) como empregado CLT.

Em regra, o seu empregador deve depositar 8% do total que você recebe por mês.

Suponha, por exemplo, que o seu salário bruto mensal seja de R$ 5.000,00. Neste caso, o valor correspondente ao seu FGTS será de R$ 400,00 (8% de R$ 5.000,00).

Portanto, até o dia 20 do mês subsequente ao mês trabalhado, o seu empregador terá que fazer o depósito de R$ 400,00 na sua conta do FGTS.

Ou seja, se o seu salário bruto foi de R$ 5.000,00 em agosto, seu empregador terá que depositar R$ 400,00 no seu Fundo de Garantia até o dia 20 de setembro.

Porém, se no dia 20 de setembro for feriado, como é o caso no Rio Grande do Sul, o depósito deverá ser feito até o dia útil imediatamente anterior ao dia 20.

Importante! Se o empregador depositar seu FGTS após a data de vencimento, o depósito receberá juros e correção monetária.

Para jovens aprendizes, o percentual do depósito é de 2% do salário bruto.

Já para empregados domésticos, o recolhimento é de 11,2%. Dessa porcentagem, 8% é a título de depósito mensal e 3,2% é a título de antecipação do recolhimento rescisório.

Correção monetária do FGTS

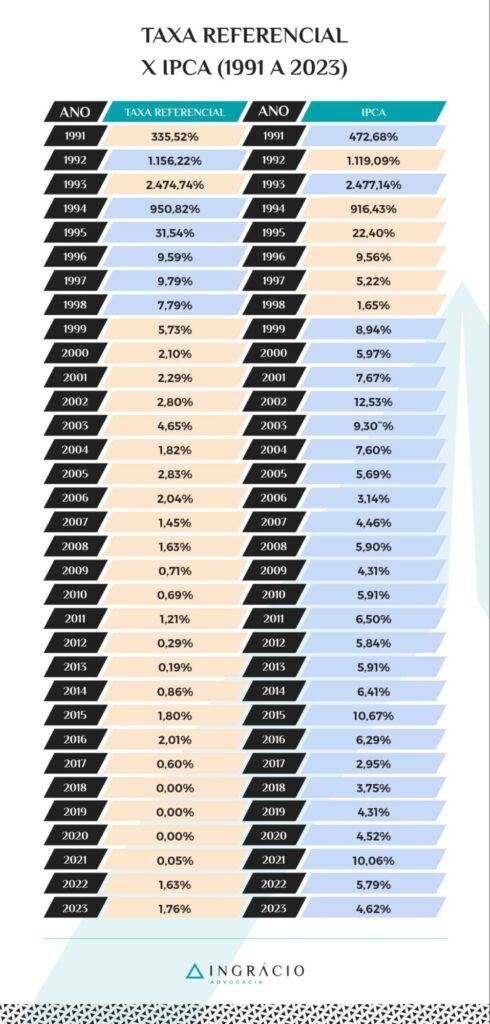

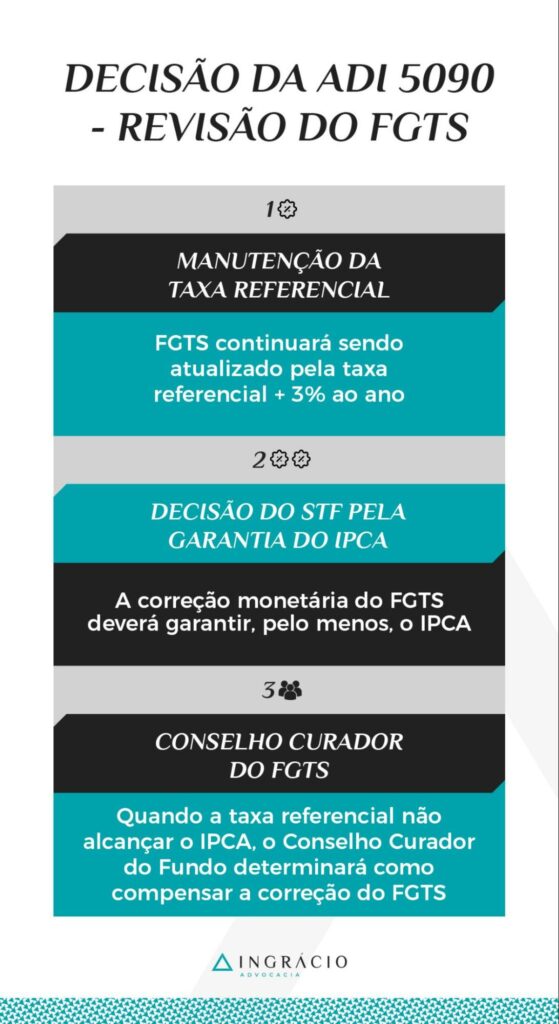

Em relação à correção monetária dos valores depositados no seu FGTS, a decisão de junho deste ano (2024) do STF foi pela manutenção da taxa referencial + 3% ao ano.

Entretanto, a correção monetária do FGTS pela taxa referencial + 3% ao ano precisa garantir, pelo menos, que esse reajuste atinja a inflação medida pelo IPCA.

Na prática, o IPCA é um índice de correção mais favorável que a taxa referencial, porque a taxa referencial é antiga, costuma ser abaixo da inflação, e não reflete o mercado.

Na tabela do próximo tópico, você poderá verificar que, em alguns anos, como de 2018 a 2020, a taxa referencial se manteve no zero, diferente do IPCA.

Tabela de comparação entre a taxa referencial e o IPCA (1991-2023)

Para você entender melhor, acompanhe a tabela de comparação entre a taxa referencial e o IPCA, de 1991 a 2023. Perceba que, de 1999 até 2023, o IPCA sempre foi maior que a taxa referencial.

O que é a Revisão do FGTS?

A Revisão do FGTS, discutida na ADI 5090, trata da possibilidade de escolher um índice de atualização que valorize os valores depositados no Fundo dos trabalhadores.

Afinal de contas, os depósitos nas contas individuais do FGTS são importantes para várias finalidades, como a compra da casa própria.

Desde 1991, com a entrada em vigor da lei 8.177/1991, a correção monetária do FGTS está atrelada à taxa referencial.

No entanto, esse indexador é baseado nos juros básicos da economia e não considera a evolução dos preços, mantendo-se sempre em níveis irrelevantes.

E, caso você não saiba, a correção dos depósitos do FGTS é mensal e aplica duas taxas.

Uma delas, discutida na ADI 5090, é justamente a taxa referencial, conhecida como fator de atualização monetária do FGTS. A outra é a capitalização de juros de 3% ao ano.

Conforme disse anteriormente, a taxa referencial ficou zerada entre 2018 e 2020, o que significa que o saldo do seu FGTS não foi atualizado monetariamente nesse período.

| Entenda! Embora a decisão da ADI 5090 não tenha mudado completamente o índice de correção do FGTS, a discussão da Revisão do FGTS mostrou que a taxa referencial está desalinhada com a inflação, porque diminui o poder de compra do FGTS dos trabalhadores. |

Foi aprovada a Revisão do FGTS?

Sim! Mas a Revisão do FGTS foi considerada parcialmente procedente.

O pedido da ADI 5090 (Revisão do FGTS) questionava um índice mais favorável na correção dos valores depositados nas contas do FGTS, e não o uso da taxa referencial.

No dia 12 de junho deste ano (2024), a maioria dos ministros do STF votou pelo IPCA como o piso de referência para a correção das contas do FGTS.

Mas, mesmo com o IPCA sendo o piso de referência, a taxa referencial continuará sendo utilizada. O IPCA entrará em campo para garantir os índices de inflação.

O que ficou decidido na Revisão do FGTS?

Na julgamento de Revisão do FGTS, ficou decidido, pela maioria dos ministros do STF, que:

- A remuneração das contas vinculadas ao FGTS continuará sendo atualizada pela taxa referencial + 3% ao ano + distribuição dos resultados em valor que garanta, no mínimo, o índice oficial de inflação (IPCA) em todos os exercícios;

- Nos anos em que a remuneração das contas vinculadas ao FGTS não alcançar o IPCA, caberá ao Conselho Curador do Fundo determinar a forma de compensação.

Quem tem direito à Revisão do FGTS?

Pode ter direito à Revisão do FGTS quem possui alguma conta de FGTS aberta. Para você lembrar, são as seguintes pessoas que podem requerer essa revisão:

- Empregado CLT;

- Empregado doméstico a partir de 2015;

- Empregado rural;

- Trabalhador temporário;

- Trabalhador avulso;

- Safreiro;

- Atleta profissional;

- Diretor não empregado (incluído no FGTS a critério do empregador).

Saiba! Os empregados domésticos não tinham direito ao FGTS até metade de 2015. Porém, a partir da metade de 2015 em diante, o recolhimento do FGTS passou a ser obrigatório para o empregador do empregado doméstico.

Então, se você é uma das pessoas listadas acima, pode ter direito à Revisão do FGTS, especialmente dos valores depositados no seu Fundo a partir da decisão do STF.

Digo “pode ter direito à Revisão do FGTS”, porque o STF atribuiu efeito ex nunc à decisão da ADI 5090.

| A expressão ex nunc significa que tudo que foi decidido na ADI 5090 só vale do momento da decisão do STF em diante, sem retroagir. |

Como faço para saber meus direitos sobre o FGTS?

Para saber seus direitos sobre o FGTS, busque o auxílio jurídico de um advogado especialista em direito previdenciário e em cálculos.

Mas, antes de correr atrás de um profissional qualificado, siga esses passos:

- Verifique se você realmente tem conta de FGTS aberta (ativa ou inativa);

- Confirme sua categoria de trabalhador (empregado CLT, rural, etc);

- Analise os períodos em que seu FGTS foi depositado;

- Consulte o seu extrato do FGTS no site ou aplicativo da Caixa Econômica Federal;

- Lembre-se que o efeito da decisão de 12 de junho de 2024 do STF é ex nunc, ou seja, só vale do mento da decisão do Supremo em diante, sem retroagir; e

- Por fim, aí sim você deverá buscar o auxílio de um advogado previdenciário para avaliar sua situação e verificar se é possível solicitar a Revisão do FGTS.

Quem não tem direito à Revisão do FGTS?

Não tem direito à Revisão do FGTS:

- ❌ Quem sempre foi servidor público do RPPS;

- ❌ Empregados domésticos até, mais ou menos, julho de 2015;

- ❌ Estagiários; e

- ❌ Trabalhadores autônomos.

Quais documentos são indispensáveis para a Revisão do FGTS?

Confira a lista de documentos indispensáveis para a Revisão do FGTS:

- 📑 Documentos de identificação pessoal: RG, CNH e CPF;

- 📑 CTPS (Carteira de Trabalho e Previdência Social);

- 📑 Comprovante de residência atualizado;

- 📑 Extrato do FGTS;

- 📑 Cálculos dos valores corrigidos a que você tem direito (mudando a taxa referencial para o IPCA).

Importante! Conte com o auxílio de um advogado ou contador para elaborar esses cálculos. Além disso, dependendo do seu caso, outros documentos poderão ser exigidos.

Dica de especialista

Independente do valor da causa, é extremamente importante contar com a ajuda de um advogado especialista na Revisão do seu FGTS.

Um advogado especialista saberá:

- ➡️ Se você realmente tem direito à Revisão do FGTS;

- ➡️ Fazer os cálculos e determinar o valor que você poderá receber;

- ➡️ Analisar toda a sua documentação para verificar se não falta nada;

- ➡️ Transmitir segurança ao elaborar a petição da sua ação.

Certamente, você não quer que o seu processo fique nas mãos de um advogado generalista, que aceita qualquer tipo de causa e não tem experiência.

Conclusão

Neste artigo, você ficou sabendo sobre a recente decisão do STF referente à ADI 5090, que questionava o uso da taxa referencial na correção dos valores depositados no FGTS.

O resultado foi pela manutenção da taxa referencial + 3% ao ano.

A novidade decidida pelo Supremo Tribunal foi de que, além dessa manutenção, a correção do seu FGTS deverá garantir a inflação medida pelo índice oficial IPCA.

Isso significa que, embora a taxa referencial continue sendo utilizada, o IPCA atuará como um piso de referência para assegurar que o saldo do FGTS não perca o poder de compra.

No entanto, a maioria dos ministros do Supremo julgou parcialmente procedente o pedido desta ação, atribuindo efeito ex nunc à decisão.

Ou seja, a decisão só vale a partir do momento do julgamento, sem retroagir.

Se você deseja saber se tem direito à Revisão do FGTS, consulte um advogado previdenciário especialista em cálculos e de confiança.

Um profissional competente e com ampla trajetória poderá analisar seus extratos do FGTS e orientá-lo da melhor forma possível.

Achou importante o conteúdo deste texto?

Aproveite o embalo e já compartilhe o material com seus amigos e conhecidos.

Muitos trabalhadores recebem FGTS, mas não têm noção da importância do Fundo de Garantia por Tempo de Serviço.

Espero que você tenha aproveitado cada tópico deste artigo.

Abraço! Até a próxima.