Afinal, como ficaram as principais aposentadorias depois da Reforma da Previdência?

Que elas mudaram, isso todo mundo já sabe. Mas eu reuni, aqui, informações detalhadas sobre as principais aposentadorias:

- Antes da Reforma da Previdência.

- Como ficaram depois da Reforma.

- Regras de Transição para quem está quase lá.

Deixei tudo bem dividido, com exemplos e direto ao ponto. Clique na aposentadoria que você tem interesse e descubra como era antes e como está agora, depois da Reforma:

1. Aposentadoria por tempo de contribuição

A aposentadoria por tempo de contribuição sofreu mudanças com a Reforma da Previdência. Por isso, dividi esse tópico em dois:

a. Antes da Reforma da Previdência

A Aposentadoria por Tempo de Contribuição era a mais comum entre as aposentadorias antes da Reforma da Previdência.

A vantagem da aposentadoria por tempo de contribuição é que ela não precisava de idade mínima. Completou o tempo de contribuição, então já poderia se aposentar.

Mas a regra do fator previdenciário geralmente reduzia o valor desta aposentadoria. Quanto mais novo você era, menor seria o valor.

Requisitos para o homem:

- 35 anos de tempo de contribuição.

Requisitos para a mulher:

- 30 anos de tempo de contribuição.

Valor da Aposentadoria por Tempo de Contribuição antes da Reforma

- Média dos 80% dos maiores salários após 1994 até o mês anterior à aposentadoria;

- Com fator previdenciário.

Para quem começou a contribuir antes de 1999, a aposentadoria poderia ter uma segunda redução se existirem poucas contribuições após 1994 (menos de 60% do período, após 1994, com contribuição para o INSS).

Isso é chamado de divisor mínimo.

Como estamos falando da Aposentadoria por Tempo de Contribuição antes da Reforma, este divisor mínimo poderá ser aplicado.

Um exemplo para você entender melhor.

Um homem com 53 anos de idade e 35 anos de tempo de contribuição teria o valor da sua aposentadoria reduzido em 27% no ano de 2019.

Isso por conta do fator previdenciário de 0,7378.

b. Depois da Reforma da Previdência

Após a Reforma da previdência, a Aposentadoria por Tempo de Contribuição se transformou em 4 regras de transição.

Ou seja, quem já contribuía para a previdência antes da Reforma, terá direito a algumas Regras de Transição para a aposentadoria por tempo de contribuição:

- Regra de Transição dos Pontos;

- Regra de Transição Idade Progressiva;

- Regra de Transição do Pedágio de 50%;

- Regra de Transição do Pedágio de 100%;

Essas regras significam um meio-termo entre a lei antes e a lei após a Reforma.

São as Regras de Transição que estão no final deste conteúdo.

2. Aposentadoria por pontos

Assim como a aposentadoria por tempo de contribuição, a aposentadoria por pontos também mudou com a Reforma da Previdência.

a. Antes da Reforma da Previdência

A aposentadoria por pontos, na verdade, é a Aposentadoria por Tempo de Contribuição com uma regra adicional que retira o fator previdenciário.

É, sem dúvidas, a melhor espécie de aposentadoria no Brasil.

Em alguns casos, não valeria a pena esperar para conseguir os pontos. Ainda mais para aquele segurado que sempre contribuiu sobre o salário-mínimo.

Requisitos para o homem

- 35 anos de tempo de contribuição.

- 96 pontos (pontos é a somatória do tempo de contribuição e sua idade, em anos, meses e dias).

Requisitos para a mulher

- 30 anos de tempo de contribuição.

- 86 pontos (pontos é a somatória do tempo de contribuição e sua idade, em anos, meses e dias).

Valor da aposentadoria por pontos antes da Reforma

- Média dos 80% dos maiores salários após 1994 até o mês anterior à aposentadoria.

- Sem o fator previdenciário.

Para quem começou a contribuir antes de 1999, a aposentadoria poderia ter uma segunda redução se tivesse poucas contribuições após 1994 (menos de 60% do período, após 1994, com contribuição para o INSS) pela aplicação do divisor mínimo.

Vou dar o exemplo do Jefferson que se aposentou com esta regra.

Ele nasceu em 1960, começou a trabalhar com 16 anos e nunca mais parou. Sua carreira foi de muito sucesso e desde 1994 seu salário era acima do teto do INSS.

Em julho de 2015, ele queria se aposentar e fez uma simulação de aposentadoria. Naquela época, Jefferson estava com:

- 54 anos e meio de idade;

- 39 anos 6 meses de tempo de contribuição.

A idade, mais o tempo de contribuição, somavam apenas 94 pontos. Isto é, uma pontuação menor que os 96 pontos necessários para ele não ter o fator previdenciário.

Sabendo da regra dos pontos, resolveu continuar trabalhando e esperar mais um ano para se aposentar. Em julho de 2016, agora com 96 pontos, ele finalmente se aposentou.

Se Jefferson tivesse se aposentado em 2015, sem nenhum planejamento, estaria recebendo R$ 3.525,78 atualmente.

Contudo, como ele sabia das suas possibilidades, aguardou completar os 96 pontos.

Graças a isto, a aposentadoria de Jefferson é de R$ 5.001,75 hoje — quase 40% maior do que se ele tivesse optado por se aposentar em 2015.

Agora, um exemplo de quem sempre contribui com o salário-mínimo:

Claudinei nasceu em 1965, trabalha desde os 16 anos como autônomo e sempre contribuiu perto do salário-mínimo.

Em janeiro de 2016, ele já poderia ter se aposentado com 35 anos de tempo de contribuição.

No entanto, a soma da sua idade, com o seu tempo de contribuição, era de apenas 86,7 pontos.

Para completar os pontos necessários, Claudinei precisaria esperar mais 5 anos — o que não valeria a pena no caso dele.

Se ele tivesse se aposentado naquele período, ou mais tarde com os pontos, ainda assim receberia o salário-mínimo (ou algo muito próximo disso).

Recomendo você ler o nosso conteúdo sobre a Aposentadoria por Pontos 🙂

b. Como fica com a Reforma da Previdência

Após a Reforma da Previdência, os pontos viraram uma Regra de Transição.

Nesta Regra, a pontuação aumenta a cada ano, assim como o valor da aposentadoria será reduzido quanto menor for o seu tempo de contribuição.

Vou explicar isso mais adiante.

3. Aposentadoria especial

Esta é uma aposentadoria para quem trabalhou em situações insalubres ou periculosas durante a vida.

a. Antes da Reforma da Previdência

O valor da aposentadoria especial antes da Reforma era excelente e permitia uma aposentadoria bem cedo para quem trabalhou com insalubridade e periculosidade durante toda a vida.

Aqui, não tinha idade mínima nem fator previdenciário.

Já atendi várias pessoas que se aposentaram com 40 anos pela Aposentadoria Especial, com um valor excelente.

O ponto negativo dela é que você não poderá continuar em uma atividade especial (insalubre ou periculosa) após a aposentadoria.

Isso foi decidido no Supremo Tribunal Federal (STF).

Porém, será possível trabalhar em atividades não especiais após você ter essa modalidade de aposentadoria concedida.

Além disso, essa aposentadoria exige a comprovação da atividade especial, algo que não só poderá ser difícil, mas fazer com que você precise de um processo judicial.

Descubra o passo a passo para conseguir sua Aposentadoria Especial.

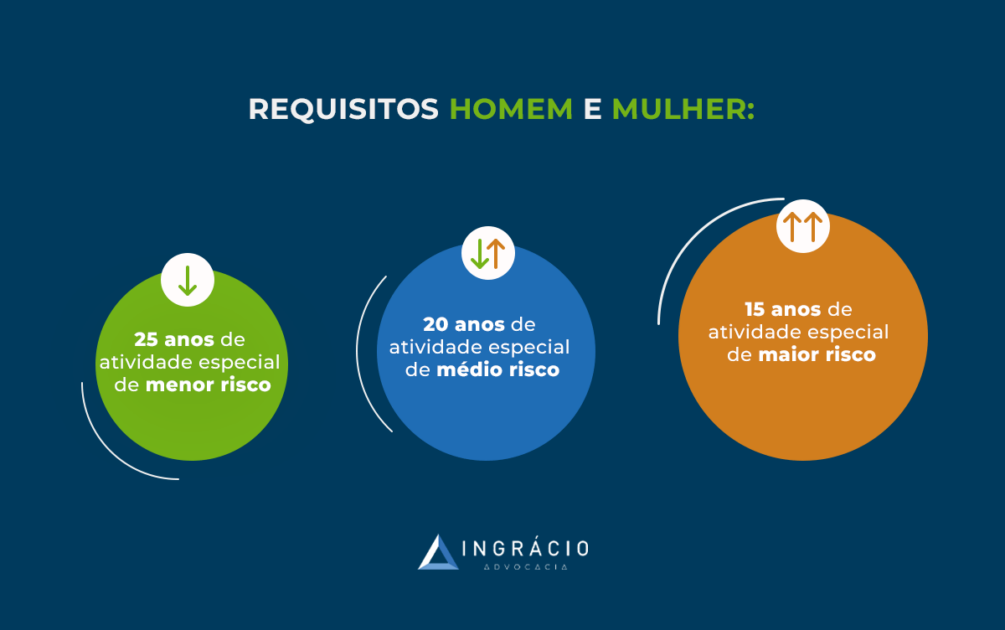

Requisitos homem e mulher:

- 25 anos de atividade especial de menor risco;

- 20 anos de atividade especial de médio risco;

- 15 anos de atividade especial de maior risco.

A maior parte das atividades são consideradas de menor risco.

A exceção é amianto e minas não subterrâneas, consideradas de médio risco; e minas subterrâneas, consideradas de maior risco.

Valor da aposentadoria especial antes da Reforma

- Média dos 80% dos maiores salários, após 1994, até o mês anterior à aposentadoria;

- Sem o fator previdenciário.

Era a única aposentadoria que permitia se aposentar bem cedo e sem perder o valor da aposentadoria.

Ainda é possível se aposentar nas regras que mencione acima se você tiver direito adquirido à aposentadoria especial.

Se esse não for o seu caso, continue comigo.

b. Como fica com a Reforma da Previdência

Este foi um dos benefícios previdenciários mais atingidos pela Reforma.

Parece que a intenção, realmente, foi a de extinguir essa aposentadoria.

A Regra de Transição é dura e o novo requisito de idade mínima prejudicará milhares de brasileiros.

Requisito homem e mulher

Agora, o requisito dependerá do grau de risco da atividade especial.

São 3 possibilidades:

- 60 anos de idade + 25 anos de atividade especial de menor risco;

- 58 anos de idade + 20 anos de atividade especial de médio risco;

- 55 anos de idade + 15 anos de atividade especial de maior risco.

Olha que grave!

Uma pessoa que, em 2019, possuía 45 anos de idade, poderia ter se aposentado com 25 anos de atividade especial.

Contudo, com a Reforma da Previdência, essa pessoa precisará esperar até 2034 para ter direito à Aposentadoria Especial.

Valor da aposentadoria especial após a Reforma

Para quem pode se aposentar com 20 ou 25 anos de atividade especial o valor será 60% da média aritmética dos salários:

- + 2% por ano de trabalho especial a partir dos 20 anos de atividade especial para os homens e 15 anos de atividade especial para as mulheres.

Para quem puder se aposentar com 15 anos de atividade especial (algo bem raro), o valor será 60% da média aritmética dos salários + 2% por ano de trabalho especial a partir dos 15 anos de atividade especial.

Isso significa que um homem de 61 anos de idade e 25 anos de atividade especial, em 2019, teria direito à Aposentadoria Especial com o valor integral (média dos 80% maiores salários de contribuição).

Esse mesmo homem, após a Reforma, terá direito a uma Aposentadoria Especial de 70% da média de todos os salários de contribuição.

No Resumo da Reforma, te mostramo que isso poderá reduzir em mais de R$ 1.500 o valor das aposentadorias.

Para quem já está em atividade especial, também tem uma Regra de Transição que deixei no final do conteúdo.

4. Aposentadoria por idade urbana

Este benefício era o único que exigia uma idade mínima antes da Reforma da Previdência.

Ótimo para quem contribuiu pouco para o INSS ou começou a contribuir tardiamente. No entanto, quanto menor o tempo de contribuição, menor o valor desta aposentadoria.

Requisitos para o homem:

- 65 anos de idade.

- 180 meses de carência.

Requisitos para a mulher:

- 60 anos de idade.

- 180 meses de carência.

Muita gente confunde 180 meses de carência com 15 anos de contribuição. O período de carência é o tempo mínimo, em meses, que um cidadão precisa pagar ao INSS para ter direito a um benefício.

Cada benefício pode, ou não, exigir esse tempo mínimo. Para entender o que conta para a carência, veja o que é a carência no direito previdenciário.

Valor da Aposentadoria por Idade antes da Reforma

- Média dos 80% maiores salários, após 1994, até o mês anterior à aposentadoria;

- Com alíquota da Aposentadoria por Idade.

A alíquota da Aposentadoria por Idade é 70% + 1% para cada conjunto de 12 meses de contribuição.

Então, uma mulher com 20 anos de tempo de contribuição e 62 anos de idade terá a alíquota de 90%.

Veja todos os detalhes no Guia completo da Aposentadoria por Idade.

Como fica com a Reforma da Previdência

A idade mínima aumentou para a mulher, enquanto o tempo de carência aumentou para o homem. O valor também será menor para quem se aposentar por idade.

Esses requisitos são válidos somente para quem começou a contribuir para o INSS depois da Reforma, ok?

Requisitos para o homem:

- 65 anos de idade.

- 20 anos de contribuição.

Requisitos para a mulher:

- 62 anos de idade.

- 15 anos de tempo de contribuição.

Valor da aposentadoria por idade depois da Reforma

- Média aritmética de todos os salários

- Novo redutor de 60% +2 % para cada ano de contribuição acima de 20 anos de contribuição para o homem e 15 anos para a mulher.

Essa fórmula de cálculo é um padrão nas aposentadorias após a Reforma e impacta todas as espécies de aposentadoria.

A economia, com a Previdência, saiu bem cara para os segurados.

5. Regras de transição

Aqui, vou mostrar todas as regras de transição e te dar a dica de qual, provavelmente, será a melhor para o seu caso.

- Regra de Transição da Aposentadoria por Pontos;

- Regra de Transição da Aposentadoria por Idade;

- Regra de Transição da Idade Progressiva;

- Regra de Transição do Pedágio de 50%;

- Regra de Transição do Pedágio de 100%;

- Regra de Transição da Aposentadoria Especial.

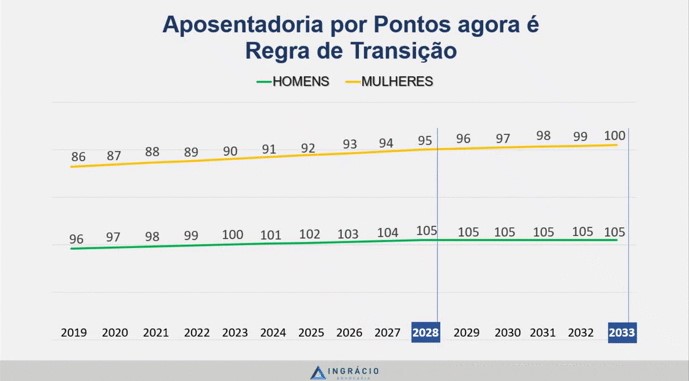

Para quem estava mirando a aposentadoria por pontos nos próximos 3 a 5 anos

Requisitos para a mulher:

- 30 anos de tempo de contribuição;

- 91 pontos em 2024 (pontos = a somatória do tempo de contribuição com a sua idade em anos, meses e dias);

- A pontuação aumenta +1 ponto por ano, a partir de 2020, até chegar em 100 pontos.

Requisitos para o homem:

- 35 anos de tempo de contribuição;

- 101 pontos em 2024 (pontos = a somatória do tempo de contribuição com a sua idade em anos, meses e dias);

- A pontuação aumenta +1 ponto por ano, a partir de 2020, até chegar em 105 pontos.

Valor da aposentadoria

- Média aritmética de todos os salários;

- Novo redutor de 60% +2 % para cada ano de contribuição acima de 20 anos de contribuição para o homem e 15 anos para a mulher.

É uma mudança grande para uma aposentadoria que não tinha nenhum redutor da média das contribuições.

Para quem estava quase se aposentando por idade

Essa regra de transição é válida somente para quem começou a contribuir para o INSS antes da entrada em vigor da Reforma (13/11/2019)!

Requisitos para a mulher:

- 62 anos de idade;

- 15 anos de contribuição.

Requisitos para o homem:

- 65 anos de idade;

- 15 anos de contribuição.

Valor da aposentadoria

- Média aritmética de todos os salários;

- Novo redutor de 60% +2 % para cada ano de contribuição acima de 20 anos de contribuição para o homem e 15 anos para a mulher.

Isso significa que, para o homem se aposentar com 100% da média, ele precisará ter, no mínimo, 40 anos de tempo de contribuição. Já a mulher, de 35 anos de tempo de contribuição.

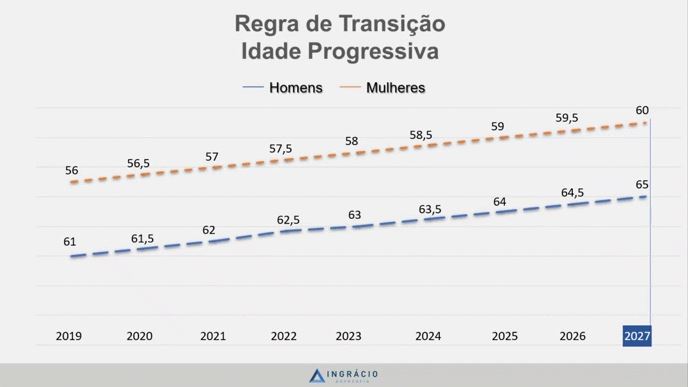

Para quem já contribuía antes da Reforma Previdenciária, mas no momento da Reforma ainda faltam mais de 2 anos para se aposentar

Requisitos para a mulher:

- 30 anos de contribuição.

- 58 anos e 6 meses em 2024.

- A idade aumenta + 6 meses por ano, a partir de 2020, até atingir 62 anos.

Requisitos para o homem:

- 35 anos de contribuição.

- 63 anos e 6 meses em 2024.

- A idade aumenta + 6 meses por ano, a partir de 2020, até atingir 65 anos.

Valor da Aposentadoria

- Média aritmética de todos os salários;

- Novo redutor de 60% +2 % para cada ano de contribuição acima de 20 anos de contribuição para o homem e 15 anos para a mulher.

O cálculo mudou duramente após a Reforma e agora ele é pior que o fator previdenciário.

Então, um homem de 61 anos de idade com 35 anos de tempo de contribuição, que a média de suas contribuições é R$2.000, teria uma redução de 20%.

Sua aposentadoria seria R$ 1.600.

Esta regra é pior que o fator previdenciário, porque com 61 anos de idade e 35 anos de tempo de contribuição, este homem não teria redução do fator previdenciário.

Para quem iria conseguir uma aposentadoria por tempo de Contribuição em menos de 2 anos em 2019

Requisitos mulher:

- Mínimo de 28 anos de contribuição até a data da Reforma;

- Cumprir metade do tempo que, na data de entrada em vigor da Reforma (13/11/2019), faltaria para atingir 30 anos de contribuição.

Requisitos homem:

- Mínimo de 33 anos de contribuição até a data da Reforma;

- Cumprir metade do tempo que, na data de entrada em vigor da Reforma (13/11/2019), faltaria para atingir 35 anos de contribuição.

Exemplo:

Imagina que João tinha 33 anos de contribuição até a vigência da Reforma, e agora quer se aposentar com essa Regra de Transição.

Ele deverá cumprir esses 2 anos + 1 ano de pedágio (50% de 2 anos é igual a 1 ano) = 3 anos para conseguir se aposentar.

Valor da aposentadoria

- Média de todos os salários, após 1994, até o mês anterior à aposentadoria;

- Com fator previdenciário.

Essa regra é pior do que a que existia antes da Reforma. Sabe o motivo? Ela usa todos os salários de contribuição, e não apenas os 80% maiores salários.

Possibilidade que para algumas pessoas pode garantir uma aposentadoria melhor que a regra antes da Reforma

Requisitos mulher:

- 57 anos de idade;

- Cumprir o dobro do tempo que, na data da Reforma (13/11/2019), faltaria para atingir 30 anos de contribuição.

Requisitos homem:

- 60 anos idade;

- Cumprir o dobro do tempo que, na data da Reforma (13/11/2019), faltaria para atingir 35 anos de contribuição.

Exemplo:

Imagina que Marina tinha 27 anos de contribuição, até a vigência da Reforma, e agora quer se aposentar com essa Regra de Transição.

Ela deverá cumprir 3 anos + 3 anos de pedágio (100% de 3 anos é igual a 1 ano) = 6 anos para conseguir se aposentar.

Valor da aposentadoria

- O cálculo será 100% da média de todos os seus salários a partir de 07/1994;

- Aqui não terá redutores.

Essa não é a Regra de Transição que te aposentará antes. Porém, ela garantirá um cálculo diferenciado, que poderá ser benéfico em casos raros.

Para quem já tinha atividade especial antes da Reforma da Previdência

Requisitos homem e mulher:

- 25 anos de atividade especial de menor risco + 86 pontos;

- 20 anos de atividade especial de médio risco + 76 pontos;

- 15 anos de atividade especial de maior risco + 66 pontos.

Vale dizer que os pontos, aqui, são a somatória da idade, tempo de atividade e tempo de contribuição comum.

Isso significa que os períodos de atividade não especial também entram na contagem dos pontos.

Valor da aposentadoria

- Média aritmética de todos os salários;

- Novo redutor de 60% +2 % para cada ano de contribuição acima de 20 anos de contribuição para o homem e 15 anos para a mulher.

A maior parte das atividades são consideradas de menor risco.

A exceção é trabalho com exposição ao amianto e trabalho em minas subterrâneas afastado da frente de produção, considerados como de médio risco; e labor em minas subterrâneas, em frente de produção, considerado de maior risco.

Esta regra diminui muitos os benefícios, mas aqui na Aposentadoria Especial, ela se torna ainda mais prejudicial comparando com as regras antes da Reforma previdenciária.

Outras regras de transição

Tem mais regras de transição e detalhes sobre elas.

Se você quiser entrar a fundo neste assunto, leia nosso resumo da Reforma da Previdência por especialistas e também 9 aposentadorias depois da Reforma da Previdência | O que mudou?

6. Direito adquirido das aposentadorias

Importante te explicar que, essas regras da Reforma da Previdência são válidas para aqueles que ainda não possuem todos os requisitos necessários para se aposentar.

Agora, se você já possuía os requisitos para algum tipo de aposentadoria antes da Reforma entrar em vigor, já tem direito adquirido.

Se você tem atividade especial, período rural, contribuições em atraso, períodos no exterior ou qualquer assunto pendente anterior à Reforma, não se preocupe.

Mesmo após a promulgação da Reforma você pode resolver esses pontos, garantir o direito adquirido e (se completar os requisitos para as aposentadorias que existiam antes da Reforma) se aposentar com as aposentadorias antigas.

Veja nosso conteúdo explicando os detalhes do direito adquirido na Reforma da Previdência.

7. Tabela: quando posso me aposentar?

Para finalizar, deixo abaixo uma tabela atualizada das regras de transição que mencionei nesse conteúdo.

Homens

| Regra de transição | Idade mínima (homem) | Tempo de contribuição (homem) |

| Aposentadoria por Idade | 65 anos | 15 anos |

| Aposentadoria por Pontos | Não tem | 35 anos e 101 pontos (idade + tempo de contribuição) |

| Idade Progressiva | 63 anos e 6 meses | 35 anos |

| Pedágio de 50% | Não tem | 35 anos (+ metade do tempo que faltava para você atingir 35 anos em 13/11/2019) |

| Pedágio de 100% | 60 anos | 35 anos (+ o dobro do tempo que faltava para você atingir 35 anos em 13/11/2019) |

| Servidores Públicos | 62 anos | 35 anos (20 de serviço público, 10 de carreira e 5 no cargo) e 101 pontos |

| Aposentadoria Especial | Não tem | 86, 76 ou 66 pontos (a depender do risco) e 25, 20 ou 15 anos de atividade especial (a depender do risco) |

| Professores | Não têm | 30 anos (20 de serviço público e 5 no cargo) e 96 pontos |

Mulheres

| Regra de transição | Idade mínima (mulher) | Tempo de contribuição (mulher) |

| Aposentadoria por idade | 62 anos | 15 anos |

| Aposentadoria por pontos | Não tem | 30 anos e 91 pontos (idade + tempo de contribuição) |

| Idade progressiva | 58 anos e 6 meses | 30 anos |

| Pedágio de 50% | Não tem | 30 anos (+ metade do tempo que faltava para você atingir 30 anos em 13/11/2019) |

| Pedágio de 100% | 57 anos | 30 anos (+ o dobro do tempo que faltava para você atingir 30 anos em 13/11/2019) |

| Servidoras públicas | 57 anos | 30 anos (20 de serviço público, 10 de carreira e 5 no cargo) e 91 pontos |

| Aposentadoria especial | Não tem | 86 pontos e 25, 20 ou 15 anos de atividade especial (a depender do risco) |

| Professoras | Não tem | 25 anos (20 de serviço público e 5 no cargo) e 86 pontos |

Conclusão

A Reforma Previdenciária prejudicou muito os trabalhadores.

Todos os benefícios mudaram, a forma de cálculo está muito pior e o valor das aposentadorias diminuíram.

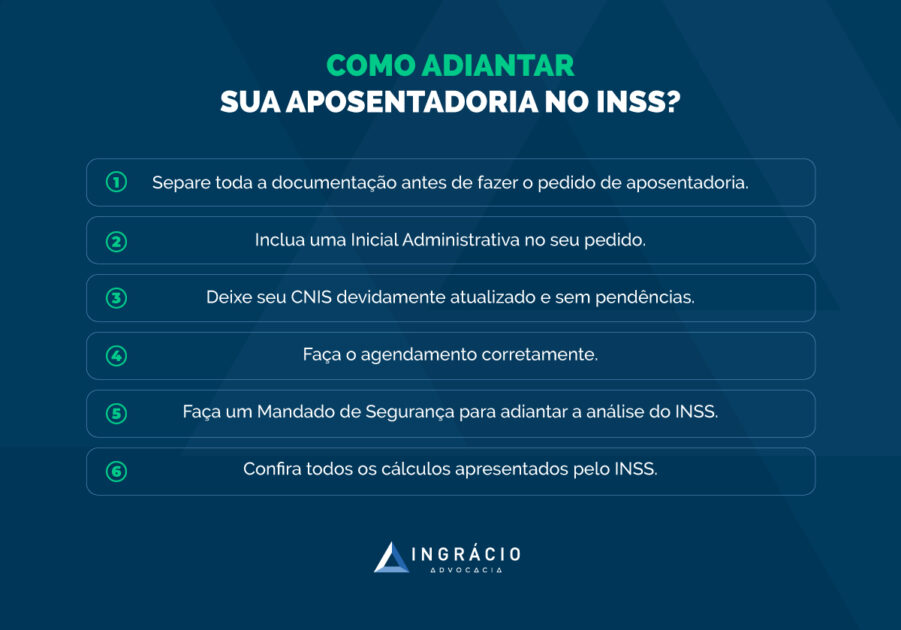

Vale a pena analisar a possibilidade de adiantar o seu pedido de aposentadoria.

Veja este post dos 14 erros imperdoáveis no INSS para descobrir períodos que podem contar para você se aposentar mais cedo.

E se você tem procurado conhecer tudo o que mudou com a Reforma acerca de:

Fizemos um resumo sobre a Reforma da Previdência especialmente para você.

Deu um trabalho organizar todas as principais mudanças, mas você precisa ficar informado sobre o que está acontecendo na previdência.

Gostou do que leu aqui no blog do Ingrácio?

Então não se esqueça de compartilhar esse conteúdo com seus amigos, conhecidos e familiares. 🙂