O pagamento do décimo terceiro salário para aposentados do INSS ocorreu em abril, maio e junho de 2024, juntamente com os valores dos benefícios depositados nessas competências (meses).

Normalmente, o abono anual, conhecido popularmente como décimo terceiro, é pago a partir do segundo semestre de cada ano.

Mas, em 2024, ocorreu uma antecipação oficializada pelo decreto 11.947/2024, que foi publicado em março.

Confira como consultar o décimo terceiro do INSS, calendários de pagamento e o que fazer se você não recebeu seu abono.

Vai ter antecipação do décimo terceiro em 2024?

Sim!

O décimo terceiro de aposentados, pensionistas e demais beneficiários do INSS que têm direito ao abono já foi antecipado/pago nos meses de abril, maio e junho de 2024.

Quem tem direito ao pagamento antecipado do décimo terceiro salário do INSS?

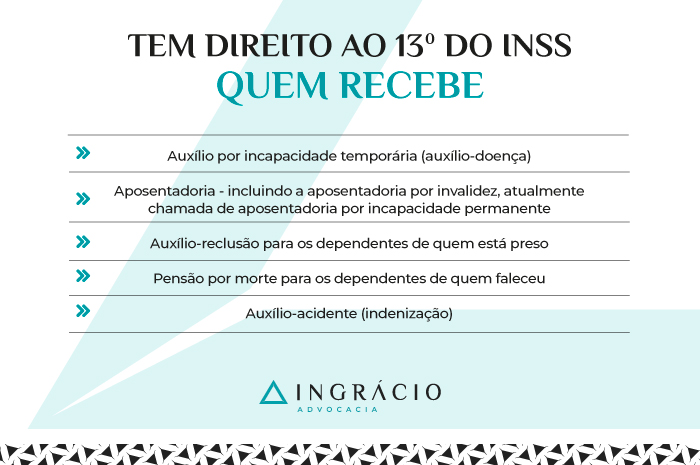

Os segurados que recebem os benefícios listados abaixo tiveram direito ao pagamento antecipado do décimo terceiro salário do INSS em abril, maio e junho de 2024:

➡️ Auxílio por incapacidade temporária (auxílio-doença);

➡️ Aposentadoria – incluindo a aposentadoria por invalidez -, atualmente chamada de aposentadoria por incapacidade permanente;

➡️ Auxílio-reclusão para os dependentes de quem está preso;

➡️ Pensão por morte para os dependentes de quem faleceu;

➡️ Auxílio-acidente (indenização).

Atenção! Quem faz jus ao BPC (Benefício de Prestação Continuada) não tem direito ao recebimento do décimo terceiro salário do INSS.

Portanto, se você recebe algum dos benefícios listados acima, o pagamento antecipado do décimo terceiro do INSS certamente foi creditado em duas parcelas na sua conta.

Caso isso não tenha acontecido, ou seja, caso você não tenha recebido nem a primeira parcela do seu décimo e nem a segunda em 2024, busque auxílio jurídico.

Não recebi o décimo terceiro do INSS, e agora?

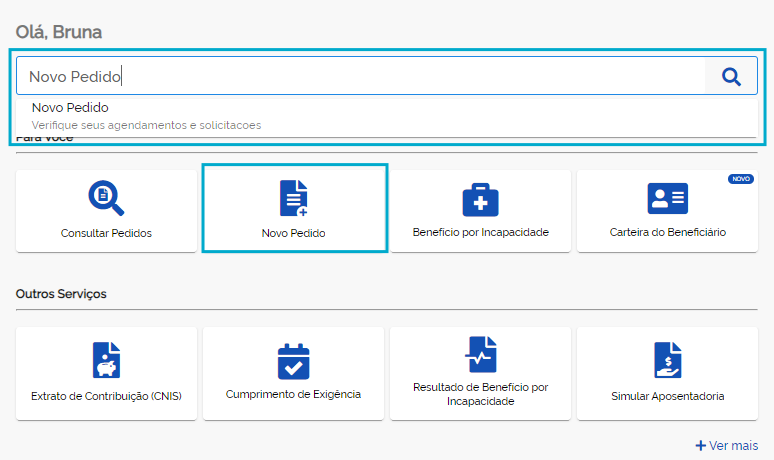

Se você constatar, no seu extrato de pagamentos, que não recebeu nenhuma parcela do décimo terceiro salário do INSS, entre no site ou aplicativo do Meu INSS.

No site ou aplicativo do Meu INSS, você pode requerer um “Novo Pedido” chamado de “Solicitar Emissão de Pagamento não Recebido”.

➡️ Digite o seu login (CPF) e clique em “Continuar”;

➡️ Insira sua senha cadastrada e clique em “Entrar”;

➡️ Procure por “Novo Pedido” na aba em que aparece uma lupa ou clique em “Novo Pedido” se essa opção aparecer para você na tela:

(Fonte: Meu INSS)

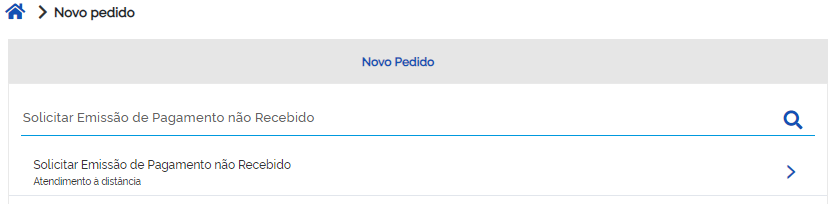

➡️ Na tela seguinte, digite “Solicitar Emissão de Pagamento não Recebido” na aba em que aparece uma lupa:

(Fonte: Meu INSS)

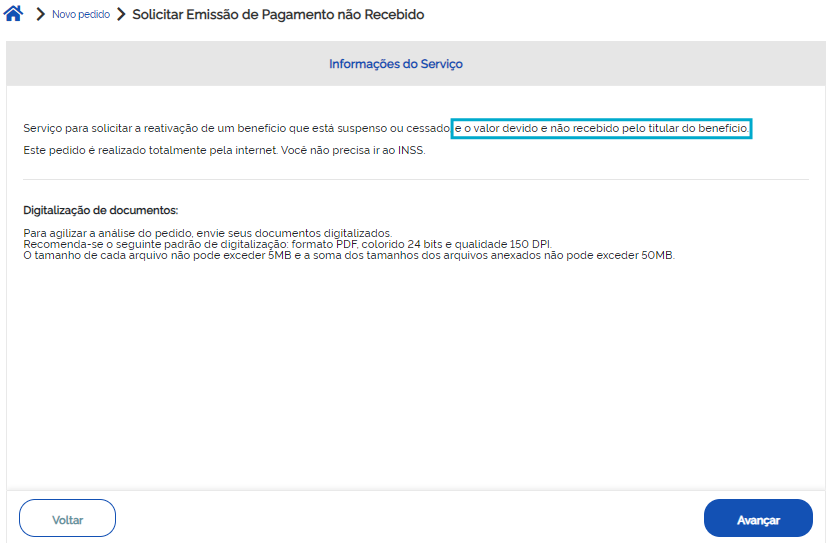

➡️ Se necessário, atualize seus dados cadastrais;

➡️ Leia as informações do serviço e clique em “Avançar”:

(Fonte: Meu INSS)

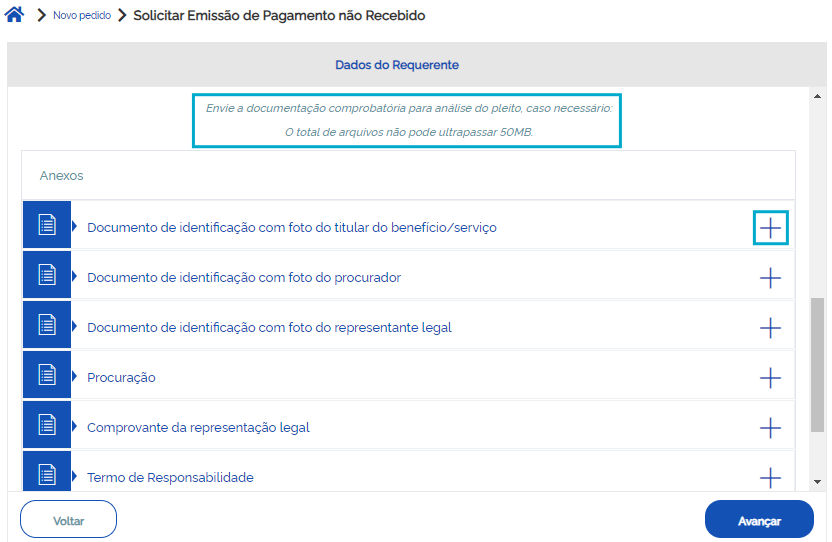

➡️ Anexe a documentação exigida (documento de identificação pessoal do titular do benefício, com foto) clicando no + ao lado de cada título do nome do documento:

(Fonte: Meu INSS)

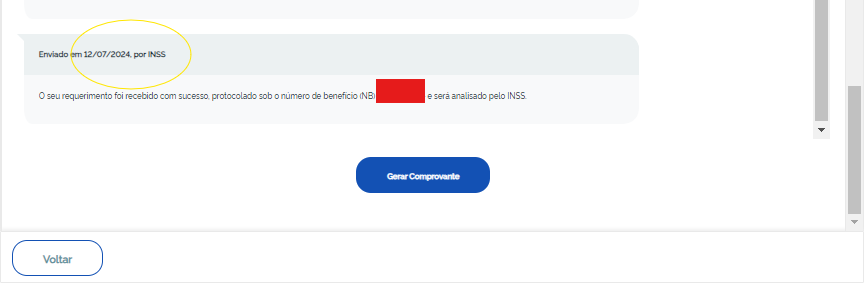

➡️ Clique em “Avançar” após anexar a documentação e siga os demais passos solicitados pelo Meu INSS.

As funcionalidades do Meu INSS estão no dia a dia de advogados que lidam com o direito previdenciário e precisam utilizar essa ferramenta habitualmente.

Quando o INSS vai pagar o décimo terceiro dos aposentados em 2024?

O INSS já pagou as duas parcelas do décimo terceiro dos aposentados e dos demais beneficiários que têm direito a esse abono emabril, maio e junho de 2024.

O pagamento do décimo dos aposentados foi efetuado juntamente com os valores das aposentadorias pagas nas competências (meses) de abril, maio e junho.

Então, além de você ter recebido o valor da sua aposentadoria, também recebeu as duas parcelas do seu décimo, respectivamente.

Calendário de pagamentos do INSS 2024

Assim como ocorreu em 2023, o governo federal antecipou o calendário de pagamentos do décimo terceiro do INSS para o primeiro semestre de 2024.

O calendário do décimo foi dividido em duas etapas, da primeira e da segunda parcela, para quem recebe um salário mínimo e para quem recebe acima do mínimo.

Etapa 1: Calendário de pagamentos para quem recebe um salário mínimo;

Etapa 2: Calendário de pagamentos para quem recebe acima do salário mínimo.

Para saber o dia em que seu décimo terceiro foi pago em 2024, verifique o número final do seu NIS (Número de Identificação Social). Esse número pode ser encontrado no seu cadastro do Meu INSS, no Portal Cidadão, e em outros meios.

Por exemplo, se o número do seu NIS é 456.12378.22-4, o número final é 4.

Nesse caso, consulte o calendário de pagamentos para quem tem o número final do NIS 4, e descubra a data exata em que o seu décimo terceiro foi efetivamente depositado.

Etapa 1: Calendário de pagamentos para quem recebe um salário mínimo

Etapa 2: Calendário de pagamentos para quem recebe acima do salário mínimo

Quanto que é o décimo terceiro do INSS?

Em 2024, a primeira parcela do décimo terceiro do INSS foi paga/depositada em abril ou maio, no valor de 50% do seu benefício.

Por exemplo, se você recebe uma aposentadoria de R$ 1.420,00, a primeira parcela do seu décimo foi de R$ 710,00 (50% de R$ 1.420,00).

Portanto, em abril ou maio, você deve ter recebido o valor da sua aposentadoria e mais a primeira parcela do décimo, totalizando R$ 2.130,00: R$ 1.420,00 + 710,00.

Já a segunda parcela, que corresponde à outra metade do abono, foi paga em maio ou junho. Porém, a segunda parcela não foi, exatamente, no valor de 50% de R$ 1.420,00.

Nessa segunda metade, ocorreram descontos, como o do IR (Imposto de Renda). Daí, você deve ter recebido menos de R$ 2.130,00 nas competências de maio ou junho.

Como consultar meu décimo terceiro do INSS?

Você pode consultar as informações do seu décimo terceiro do INSS pela internet, no site ou aplicativo do Meu INSS.

Para isso, basta logar no Meu INSS com sua conta gov.br e verificar seu extrato de pagamento.

Confira o passo a passo abaixo:

➡️ Acesse o site ou aplicativo Meu INSS;

➡️ Clique em “Entrar com gov.br”;

➡️ Faça o login com o número do seu CPF e clique em “Continuar”;

➡️ Digite a sua senha cadastrada no sistema e clique em “Entrar”;

➡️ Aguarde o processo de autenticação;

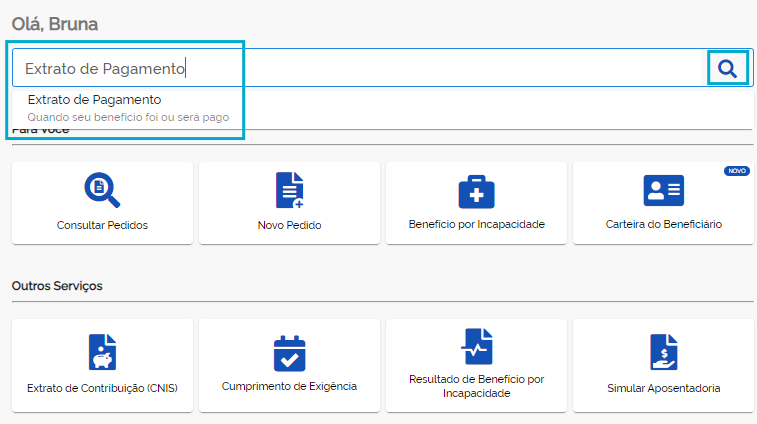

➡️ Digite “Extrato de Pagamento” no campo onde aparece uma lupa:

(Fonte: Meu INSS)

➡️ Verifique as informações apresentadas;

➡️ Baixe o documento em PDF.

Em caso de dúvida, peça a ajuda de algum familiar ou amigo.

Se não for possível pedir a ajuda de quem você conhece, entre em contato com um advogado de confiança, especialista em direito previdenciário.

Perguntas frequentes sobre o décimo terceiro dos aposentados

Confira as respostas de algumas perguntas frequentes sobre o décimo terceiro de aposentados e demais beneficiários do INSS que têm direito ao abono.

Quando começa a pagar o décimo terceiro dos aposentados?

Em 2024, o décimo terceiro dos aposentados foi pago nos meses de abril, maio e junho, juntamente com o valor dos benefícios dessas competências.

Quando será a primeira parcela do décimo terceiro dos aposentados?

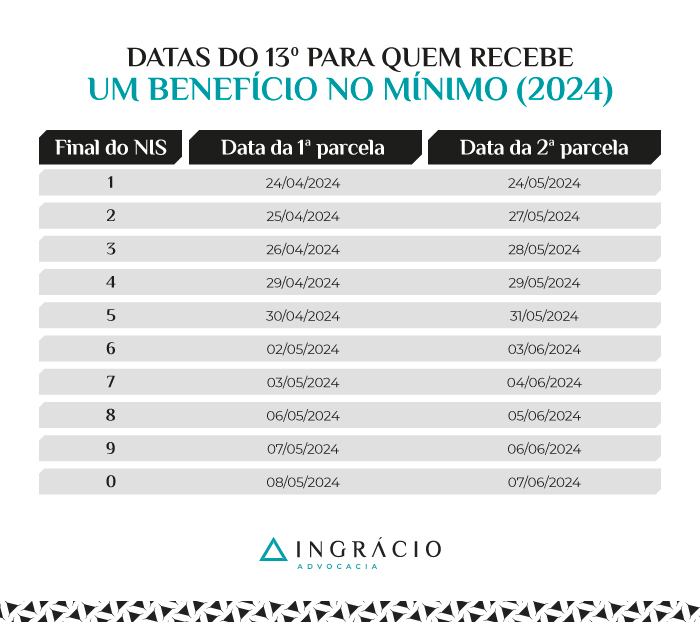

A primeira parcela do décimo dos aposentados que recebem um salário mínimo foi paga entre24/04/2024 e 08/05/2024.

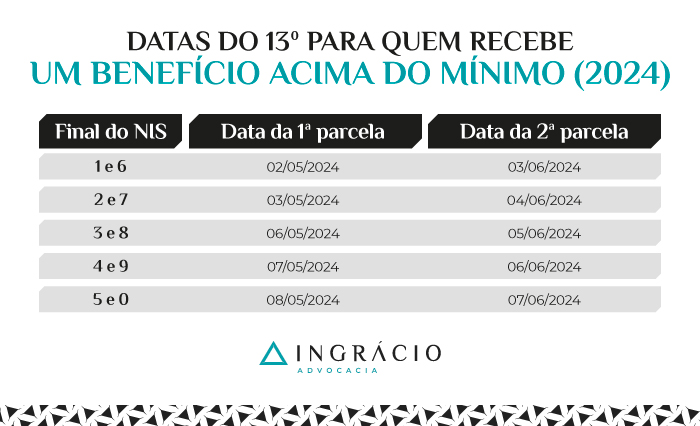

Já a primeira parcela do décimo dos aposentados que recebem acima do mínimo foi paga entre02/05/2024 e 08/05/2024.

Qual o valor da primeira parcela do décimo terceiro do INSS?

O valor da primeira parcela do décimo terceiro corresponde a50% (metade) do benefício ou da aposentadoriaque você recebe do INSS.

Quando sai a segunda parcela do décimo terceiro dos aposentados?

A segunda parcela do décimo dos aposentados que recebem um salário mínimo foi paga entre 24/05/2024 e 07/06/2024.

Já a segunda parcela do décimo dos aposentados que recebem acima do mínimo foi paga entre 03/06/2024 e 07/06/2024.

Quem começou a receber um benefício do INSS em 2024 tem direito ao décimo terceiro?

Sim! Quem começou a receber um benefício em 2024 tem direito ao décimo terceiro proporcional, a partir do mês em que o benefício ficou ativo no sistema previdenciário.

E se o pagamento do benefício começou na metade do mês ou antes da metade, sem completar o mês cheio, o décimo terceiro também será pago por esse mês.

Quem não é beneficiário do INSS também consegue antecipar o décimo terceiro?

Quem não é beneficiário, nem aposentado e muito menos pensionista do INSS, também pode conseguir antecipar o décimo terceiro.

Em uma hipótese como essa, o pedido de antecipação deve acontecer direto no banco ou na instituição financeira que você recebe seu salário.

É o caso, por exemplo, dos empregados CLT que recebem por conta salário.

Além de aposentados, quem tem direito ao décimo terceiro do INSS?

Além de aposentados, as pessoas que recebem um dos benefícios listados abaixo também têm direito ao décimo terceiro do INSS em 2024:

➡️ Auxílio por incapacidade temporária (auxílio-doença);

➡️ Auxílio-reclusão para os dependentes de quem está preso;

➡️ Pensão por morte para os dependentes de quem faleceu; e

➡️ Auxílio-acidente (indenização).

O reajuste do salário mínimo afeta o décimo terceiro do INSS?

Sim! O reajuste do salário mínimo afeta o décimo terceiro do INSS de forma positiva.

O valor do salário mínimo subiu de R$ 1.320,00, em 2023, para R$ 1.412,00, em 2024. Se comparados, houve uma diferença de R$ 92,00 a mais no salário mínimo.

Consequentemente, essa diferença afetou o décimo terceiro do INSS de forma positiva, refletindo no aumento do pagamento do décimo dos aposentados em 2024.

Como consultar informações do décimo terceiro do INSS?

Para consultar informações do décimo terceiro do INSS, entre no site ou aplicativo do Meu INSS e verifique seu Extrato de Pagamento nessa plataforma..

Quando o INSS paga o décimo terceiro para auxílio-doença em 2024?

Em 2024, o décimo terceiro do INSS já foi pago. No entanto, esse pagamento foi de acordo com o calendário baseado no número final do NIS de cada beneficiário e de acordo com valores, e não conforme o recebimento de auxílio-doença ou de outro benefício.

Conclusão

Auxílio-doença, aposentadoria por invalidez, aposentadoria, auxílio-reclusão, pensão por morte ou auxílio-acidente.

Neste artigo, você descobriu que quem recebe algum desses benefícios teve as duas parcelas do décimo do INSS antecipadas para o primeiro semestre de 2024.

Nos meses de abril, maio e junho deste ano, os valores referentes ao décimo do INSS foram depositados juntamente com os benefícios pagos nessas competências (meses).

O pagamento do décimo foi dividido em duas etapas (primeira e segunda parcela), tanto para quem recebe um salário mínimo quanto para quem recebe acima do mínimo.

A primeira parcela correspondeu a 50% do benefício que você recebe atualmente, enquanto a segunda foi menor devido aos descontos, como o do Imposto de Renda.

Se você verificou seu extrato de pagamentos no site ou aplicativo do Meu INSS e percebeu que não recebeu seu abono, pode “Solicitar Emissão de Pagamento não Recebido”.

Gostou de ler este conteúdo e saber mais sobre o décimo terceiro salário do INSS?

Aproveite e compartilhe o artigo com seus amigos, familiares e conhecidos.

Infelizmente, muitas pessoas sequer notam o recebimento correto de seus benefícios, assim como os demais valores creditados, referentes ao décimo.

Se você está se perguntando quanto tempo demora para sair a aposentadoria especial, este conteúdo é perfeito para você.

Aposentadoria especial é um benefício concedido aos trabalhadores expostos a agentes nocivos, como ruído, agentes químicos, biológicos, calor, frio, eletricidade e periculosidade.

E um dos fatores mais importantes que ajudam a aposentadoria especial ser concedida mais rápido é a documentação.

Neste conteúdo, você vai entender sobre o tempo de demora para sair a aposentadoria especial e os segredos para não cometer deslizes com a documentação ao protocolar seu pedido no INSS ou na Justiça.

Quer saber mais? Acompanhe os próximos tópicos.

O que é aposentadoria especial?

A aposentadoria especial é um benefício previdenciário destinado a quem trabalha exposto a substâncias ou situações que podem fazer mal à saúde.

É quando o trabalhador exerce sua função em uma atividade que o expõe, por exemplo:

Ou, então, quando o trabalhador realiza atividades perigosas, que podem expor a um risco a sua integridade física.

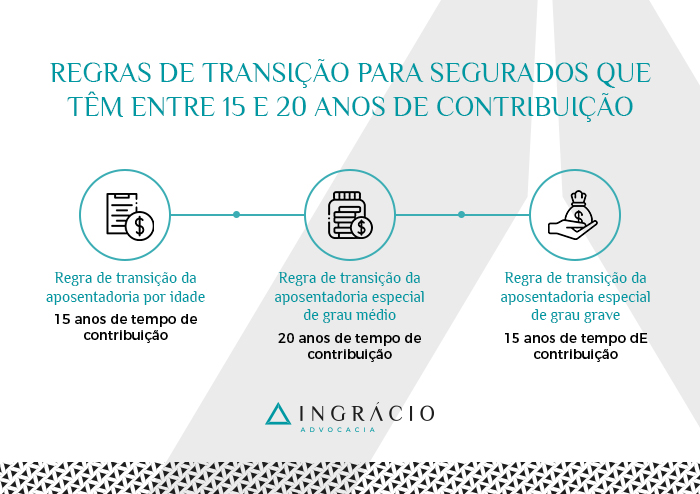

Atualmente, é possível receber aposentadoria a partir de 15 anos de trabalho.

O tempo mínimo exigido varia de acordo com qual era o agente de exposição, podendo ser 15, 20 ou 25 anos com exposição permanente ao agente nocivo.

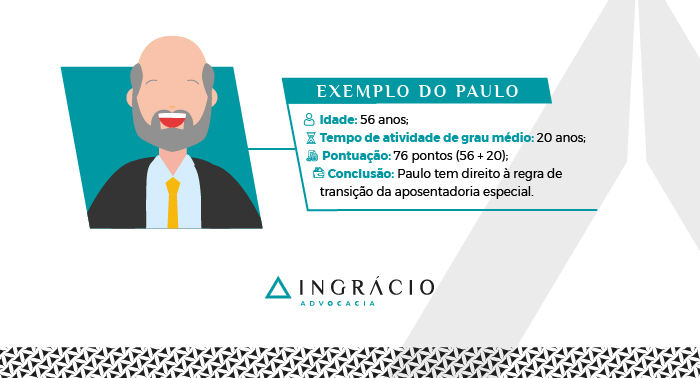

Além disso, a regra de transição da aposentadoria especial exige 66, 76 e 86 pontos, respectivamente, dos segurados com 15, 20 e 25 anos de efetiva exposição para que você consiga o benefício de aposentadoria especial.

Atenção! Caso você não tenha muito tempo de atividade nociva à saúde, é possível reconhecer alguns períodos como especiais (trabalhados antes de 13/11/2019) e incluí-los como um tempo adicional na aposentadoria por tempo de contribuição.

Esse reconhecimento pode ajudar você a antecipar sua aposentadoria, pois o tempo especial contará como se você tivesse trabalhado por mais tempo do que de fato trabalhou.

A redução do tempo trabalhado ocorre em função dos prejuízos que essas atividades podem trazer na sua saúde.

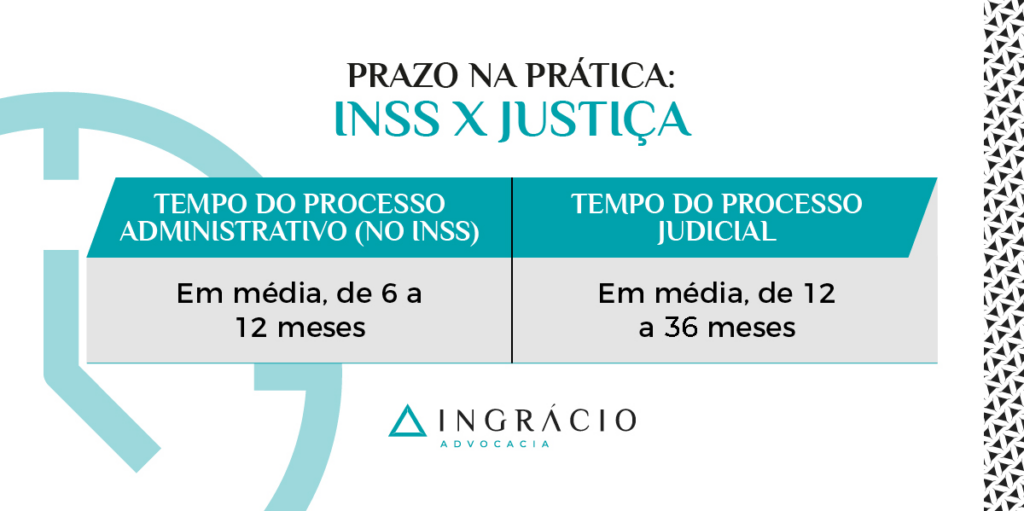

Quanto tempo demora a resposta do pedido de aposentadoria especial?

O tempo de demora para sair sua aposentadoria depende de onde o seu processo está correndo, pois ele pode estar tramitando no INSS ou na Justiça.

Em cada uma dessas possibilidades (INSS ou Justiça), o prazo de resposta varia.

Além disso, é importante saber que existe o prazo legal, descrito na lei, e o prazo real, que é como ocorre na prática, já que nem sempre os prazos legais são respeitados.

Por isso, a seguir, entenda qual é o prazo legal e qual é o prazo na prática.

Prazo legal

No INSS, o prazo legal está indicado no artigo 49 da lei 9.784/99, que informa que a administração tem o prazo de até 30 dias para decidir o processo administrativo.

Esse prazo de 30 dias é geral e se aplica a todos os pedidos do INSS.

O artigo 35 da lei da magistratura diz que não se deve ultrapassar o prazo legal para decidir um processo. E conforme o artigo 226 da lei 13.105/2015,o prazo legal do julgamento judicial também é de 30 dias.

O prazo legal é contado do momento em que o processo tem tudo que precisa para ser concluído:

INSS já se manifestou;

Provas já foram produzidas; e

Processo já está pronto para ser julgado.

Na prática

Existe a demora do processo administrativo (no INSS) e a demora do processo judicial.

Na prática, o tempo que o INSS levapara analisar o benefício de aposentadoria especial, na maioria dos casos, é superior a 30 dias, chegando a 12 meses ou mais.

Isso porque existe muito acúmulo de trabalho nas agências, e também porque as provas da atividade especial passam por análise de perito.

Já na Justiça, a média de tempo para análise é de 12 a 36 meses.

Essa demora da conclusão ocorre em razão de:

Produção de provas;

Manifestação do INSS;

Acúmulo de trabalho dos juízes; e

Recursos que o INSS apresenta.

Se o processo está certo, o juiz escreve a sentença, que é o documento que diz se você ganhou ou não seu processo judicial.

Quando o INSS não concorda com a sentença, pode pedir para que a decisão seja alterada, e o processo passa a ser julgado por desembargadores (cargo acima de juiz) que podem mudar o que o juiz disse na sentença.

Entenda! Na Justiça, há casos mais complexos que chegam a ultrapassar 60 meses.

Quando existem erros na documentação ou a necessidade de se recorrer (quando é negado o pedido e é necessário pedir uma alteração da decisão) em alguns casos, o processo judicial pode demorar mais de 5 anos (60 meses).

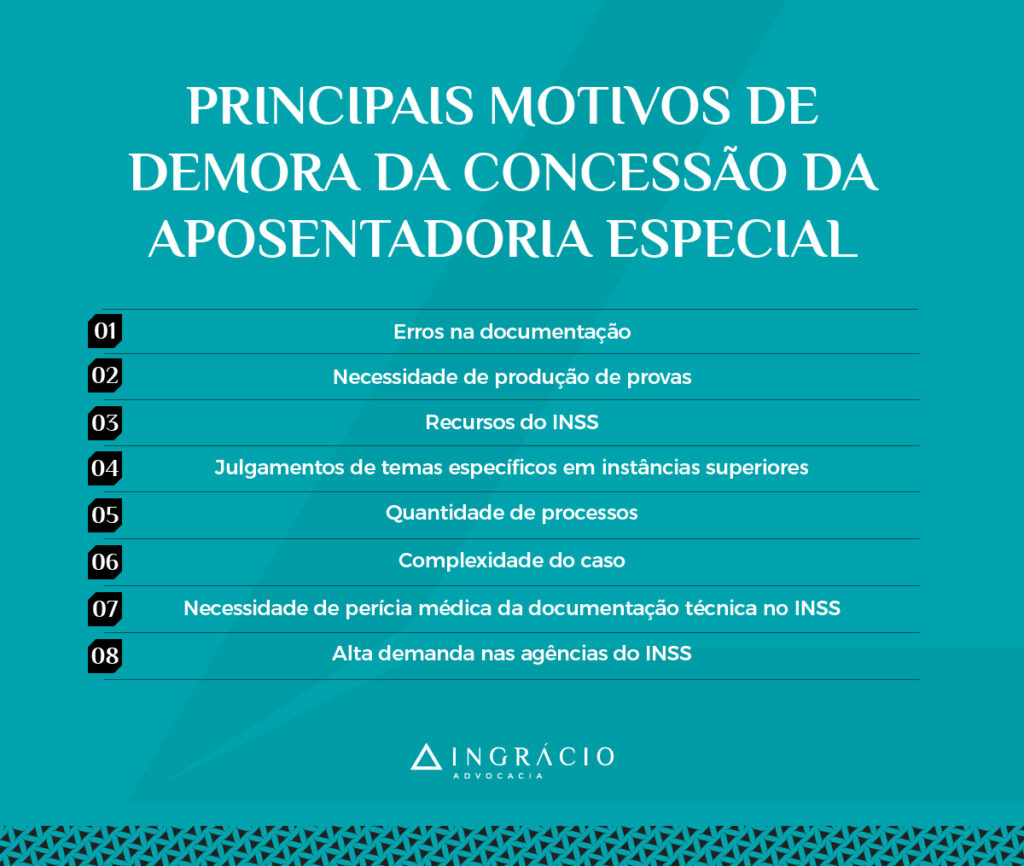

Por que demora tanto para sair a aposentadoria especial?

Os principais motivos de demora da concessão da aposentadoria especial são:

Erros na documentação;

Necessidade de produção de provas;

Recursos do INSS e na Justiça;

Julgamentos de temas específicos em instâncias superiores;

Quantidade de processos;

Complexidade do caso;

Necessidade de perícia médica da documentação técnica no INSS;

Alta demanda nas agências do INSS.

Erros na documentação

O principal motivo da demora são os erros na documentação técnica e a necessidade de produção de provas tanto no processo administrativo (INSS) como no processo judicial.

É importante você analisar cada prova da sua atividade especial para verificar se é necessária alguma mudança antes mesmo de ingressar com o pedido no INSS.

O ideal é você protocolar seu pedido de aposentadoria já com a documentação completa, tendo em vista que você vai começar a receber da data em que seus documentos forem juntados no INSS.

Necessidade de produção de provas

É necessário entender que tipo de provas buscar. A depender de quando você exerceu a atividade especial, as provas (documentos) serão diferentes.

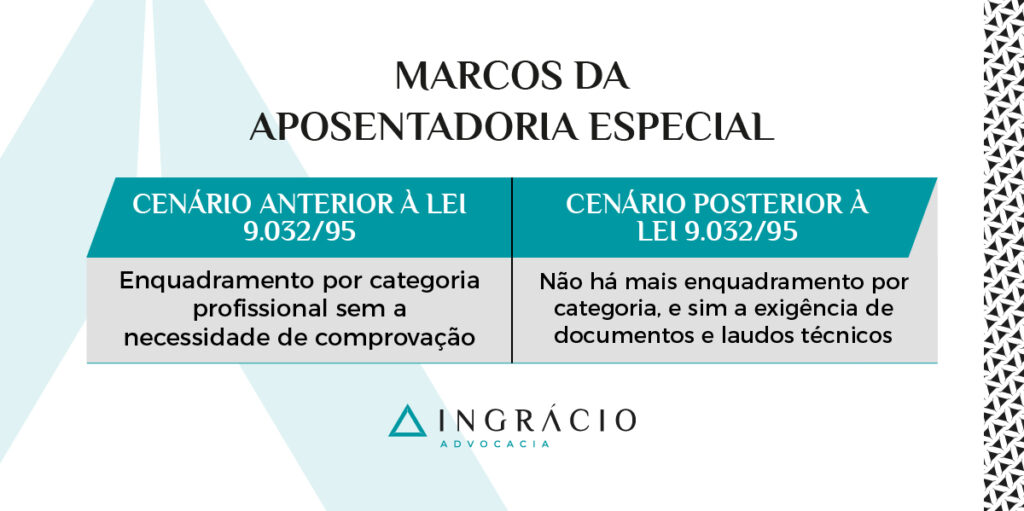

Para você entender melhor, existem dois marcos importantes na aposentadoria especial.

Há o cenário pela categoria profissional até 28/04/1995, e o cenário pela comprovação da exposição a agentes nocivos por meio de laudos técnicos.

Até 28/04/1995, os períodos em atividades especiais eram reconhecidos apenas com a Carteira de Trabalho.

Os documentos mais técnicos, como por exemplo o PPP (Perfil Profissiográfico Previdenciário) e o LTCAT (Laudo Técnico das Condições Ambientais de Trabalho) só passaram a ser obrigatórios depois de 28/04/1995, data em que a lei 9.032/95, entrou em vigor.

Somente o fato de exercer atividades como motorista de caminhão, enfermeiro, cobrador de ônibus, dentista, médico, entre outras, deixou de ser considerado uma presunção absoluta de nocividade.

Agora, é necessário apresentar documentos específicos para comprovação.

PPRA (Programa de Prevenção de Riscos Ambientais); e

Holerite/contracheque comprobatório do pagamento do adicional de insalubridade.

O PPP é o documento atualmente exigido, mas ao longo do tempo, a comprovação foi através de outros documentos:

Caso a empresa tenha fechado e você não tenha acesso à documentação, é possível reconhecer a especialidade da atividade através de laudos técnicos disponíveis no banco de Laudos da Justiça Federal.

Confira outros tipos de provas:

Prova emprestada: prova de outro processo que o trabalhador teve o período reconhecido como especial;

Prova testemunhal ou equiparada: com entrevista a colegas de trabalho;

Perícia em local similar: quando não existem laudos técnicos de empresas parecidas.

Recursos do INSS na Justiça

No campo do processo judicial, uma das principais causas da demora é o ingresso de recursos pelo INSS, os quais atrasam em até anos o recebimento da aposentadoria especial pelo trabalhador.

Exemplo: Josiane entrou com o pedido de aposentadoria especial na justiça e o Juiz decidiu que ela tinha direito.

Mas o INSS pediu para que essa decisão fosse alterada, pois tinha sido usado um laudo antigo para preencher o PPP (Perfil Profissiográfico Previdenciário).

Nesse caso, o Processo da Josiane vai ser analisado novamente, para entender se o Juiz julgou de maneira certa o pedido.

Essa nova análise é feita por três Desembargadores, que é um cargo acima do Juiz.

O pedido entra na fila para essa nova análise, o que acaba fazendo com que o processo demore mais ainda para ser concluído.

Julgamentos de Temas específicos em instâncias superiores

Outro fator que contribui para a demora da concessão da aposentadoria especial é a suspensão dos temas que aguardam o julgamento no STF.

Um exemplo disso é oTema 1209 – STF, que está discutindo a possibilidade de reconhecer a atividade especial dos vigilantes.

Exemplo: imagine que Airton, vigilante desde 1975, está com um processo para reconhecimento de atividade especial na Justiça.

Por ser vigilante, o seu processo ficará suspenso até que o STF julgue o Tema 1209.

De acordo com a tabela de fevereiro de 2024, foi informado que o INSS havia concedido no ano anterior 103.492 aposentadorias. Das quais, 1.063 seriam aposentadoria especial.

Assim, fica claro o motivo pelo qual existe uma demora na análise do pedido: muitos pedidos em andamento.

Em todas as aposentadorias especiais, existe uma dificuldade natural: entender se o período de atividade é ou não especial.

Complexidade do caso

Quando se trata de aposentadoria especial, cada análise é isolada, pois cada indivíduo tem uma documentação única, com base nas empresas que trabalhou e qual atividade exerceu.

O PPP (Perfil Profissiográfico Previdenciário), por exemplo, é um documento que conta com todos os períodos laborados, agentes nocivos de exposição presentes no ambiente de trabalho e assinatura do responsável pela empresa.

Sendo essencial para o reconhecimento do tempo como especial.

Assim sendo, com os documentos técnicos em mãos, as chances de conseguir o benefício aumentam.

E essa documentação é fundamental para que os períodos sejam considerados como especiais, principalmente após 28/04/1995.

Até mesmo a Autarquia Previdenciária reconhece essa complexidade presente na aposentadoria especial.

Isso ocorre pois a análise da documentação técnica não é feita pelo servidor do INSS, e sim pelo médico perito, responsável por considerar ou não o tempo como especial.

A seguir, confira como isso funciona.

Necessidade de perícia médica

Outro fator que faz com que a aposentadoria especial demore para sair é a necessidade de perícia médica.

O INSS possui a autonomia necessária para conceder sua aposentadoria especial, mas a análise da especialidade é sempre por médicos da perícia médica federal do INSS.

Isso quer dizer que, quando você protocolar um pedido de aposentadoria especial e juntar seus documentos no Meu INSS, quem irá analisá-los será um médico.

Os médicos componentes da perícia médica federal irão ler e analisar seus documentos, e, posteriormente, emitir um parecer que será anexado ao seu processo administrativo.

Alta demanda da agência do INSS

A alta demanda e falta de estrutura interna nas agências do INSS também contribuem para o atraso nas análises da aposentadoria especial.

Inclusive, o INSS vem enfrentando uma greve de paralisação por tempo indeterminado, reivindicando melhores condições de trabalho, como a recomposição de salário e valorização do trabalho.

Como a aposentadoria especial exige análise da perícia médica federal para os laudos técnicos, a demora acaba sendo excessiva.

Tem como reduzir o tempo de espera pela aposentadoria especial?

Sim! Tem como reduzir o tempo de espera pela aposentadoria especial.

E o melhor: você mesmo pode atuar para que seu benefício seja concedido da forma mais rápida possível, seguindo esses passos:

Apresentar a documentação completa e correta;

Ter em mão laudos técnicos;

Contratar um advogado especialista;

Acompanhar a sua solicitação.

Apresente a documentação completa e correta

Antes de você entrar com seu pedido de aposentadoria especial no INSS e apresentar a documentação completa e correta, confira o passo a passo abaixo.

Passo 1: Reflita sobre seu ambiente de trabalho e sua atividade em si;

Passo 2: Procure documentos em pastas e caixas;

Passo 3: Procure o RH da empresa onde trabalhou;

Passo 4: Organize seus documentos.

Passo 1: Reflita sobre seu ambiente de trabalho e sua atividade em si

Reflita se em algum momento você trabalhou em contato com algo que poderia fazer mal à sua saúde ou causar risco de morte.

Dica! Tentelembrar se você usava EPIs (Equipamentos de Proteção Individual), como por exemplo:

Plug no ouvido;

Respiradores e/ou máscaras;

Luvas;

Aventais;

Roupas especiais.

Ou, então, tente lembrar se você não usava nenhum EPI, mas deveria usar.

Reflita sobre o que chegava a incomodá-lo quando você trabalhava na empresa, exemplos:

O zumbido das máquinas era muito alto;

Eu tinha medo de levar choque;

Morria de medo de contaminação com alguma doença;

Trabalhava com ácidos muito fortes que poderiam corroer minha pele;

Minhas mãos ficavam muito sujas de graxa;

Eu trabalhava no frio extremo;

Eu trabalhava no calor extremo;

Eu temia que qualquer descuido pudesse explodir um equipamento;

O cheiro dos produtos era muito forte;

Eu transportava produto inflamável;

Entre outras situações.

Esses são os relatos mais comuns de alguns clientes que procuram o time de profissionais aqui da Ingrácio e querem solicitar a aposentadoria especial.

Passo 2: Procure documentos em pastas e caixas

Procure nas pastas e nas caixas, que eu sei que você tem em casa, todos os documentos que possui da empresa onde trabalhou exposto à insalubridade e à periculosidade.

Exemplo da dona Nelsi

A dona Nelsi (nome fictício), por exemplo, é uma cliente aqui da Ingrácio.

Uma das sortes dela foi que guardou todos os documentos da empresa onde trabalhou. Quando abriu as caixas, ainda bem que os documentos estavam legíveis.

Mas a dona Nelsi não encontrou o PPP. Na realidade, ela lembrou que a empresa não forneceu seu perfil profissiográfico, pois se tivesse fornecido ela teria guardado.

Passo 3: Procure o RH da empresa onde trabalhou

Agora, apresento o caso da dona Sônia.

Assim como dona Nelsi, Sônia decidiu procurar o RH da empresa onde trabalhou, porque leu essa dica aqui no Blog antes de nos procurar.

Acompanhe o diálogo de Sônia com sua ex-colega de trabalho, a recepcionista Jéssica:

— [Sônia]: Oi, Jé! Quanto tempo! Tudo bem com você? Estou tentando me aposentar pelo INSS e li no Blog da Ingrácio que preciso de um documento. Trabalhei 25 anos aqui na empresa, no frigorífico, sempre usava roupas especiais de frio e trabalhava em – 10 graus.

— [Jéssica]: Oi, Sônia! Tudo bom, e a senhora? Você diz o PPP (Perfil Profissiográfico Previdenciário)?

— [Sônia]: Isso mesmo! Anotei aqui que vocês precisam emitir de acordo com a portaria nº 128/2022, tem o modelinho no anexo da portaria, Jéssica.

— [Jéssica]: Perfeito, dona Sônia! Já estava preenchido pelo nosso engenheiro de Segurança do Trabalho. Está com os dados da senhora e da empresa, os registros ambientais e os responsáveis pelas informações. Vou imprimir e assinar e a senhora já leva hoje mesmo!

— [Sônia]: Jé, você é recepcionista e não pode assinar o documento. Por favor, peça a assinatura do Jair, representante legal aqui da empresa, ou do Ayrton, que é o preposto, junto com o nº do documento do Jair ou do Ayrton, o carimbo da empresa e a data de emissão.

— [Sônia]: E fale para eles não esquecerem que podem usar laudo extemporâneo. Ou seja, mesmo que para o período em que eu trabalhei, não tenha o laudo, pode usar o primeiro laudo técnico ou o mais próximo, não precisa ser exatamente o do período.

— [Jéssica]: Vou providenciar, dona Sônia! Aviso quando estiver pronto. Muito obrigada pelas informações, é que eu não sabia que a portaria 128/22 alterava tanto.

— [Sônia]: Muda, sim! Neste ano, já tivemos diversas mudanças!

Passo 4: Organize seus documentos

Separe uma tarde para fazer isso! Preferencialmente, em um período que não tenha interrupção, pois você não deve deixar passar nenhum dado.

Deixe a mesa limpa e vá colocando seus documentos nesta ordem:

RG e CPF;

Comprovante de residência no nome do segurado ou da segurada;

Carteiras de Trabalho (se tiver mais de uma);

PPP (Perfil Profissiográfico Previdenciário);

LTCAT (Laudo Técnico das Condições do Ambiente de Trabalho);

CAT (Comunicação de Acidente de Trabalho);

Entre outros documentos.

Muito bem!

A documentação já está separada e organizada para melhorar a compreensão do agente do INSS.

Se tiver condições, elabore um documento indicando o que você quer do INSS em relação aos períodos com datas certas.

Peça tudo! Se acontecer algo em relação ao fornecimento ou alterações necessárias que não foram efetuadas, relate, pois sem você comprovar que pediu, não conseguirá seguir para o processo judicial.

Aliás, sabia que é possível dar entrada no seu processo administrativo sozinho?! E isso sem a necessidade de sair de casa.

Basta apenas, após a organização da sua documentação, acessar o site ou aplicativo Meu INSS e seguir o passo a passo até a conclusão do pedido.

Atenção! Você saberá que deu certo quando encontrar o protocolo de pedido, com o benefício requerido, a data da solicitação, seu nome e outros dados.

Tenha em mão laudos técnicos

Os laudos técnicos são essenciais para o sucesso da demanda. Sem eles, a atividade posterior a 28/04/1995 não poderá ser reconhecida como especial.

Só existem dois momentos em que você tem a documentação completa, que cumpre todos os requisitos formais e ela não é reconhecida:

Quando a atividade não é especial por não ter exposição a agentes nocivos;

Quando existe exposição, mas a intensidade é inferior ao que seria necessário para ser considerada como especial.

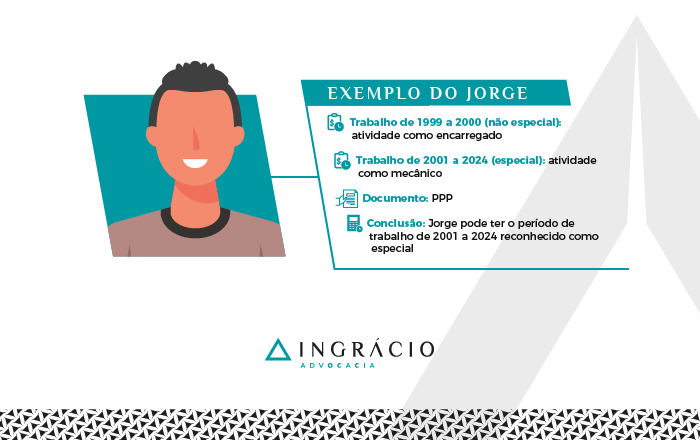

Exemplo do Jorge

Apresento o caso do Jorge. Ele trabalha na Empresa ABC desde 1999.

De 1999 a 2000, Jorge exerceu a atividade de encarregado.

De 2001 até o momento, de mecânico.

Vamos analisar o PPP (Perfil Profissiográfico Previdenciário) de Jorge:

1) De 1999 a 2000, trabalhou como encarregado:

Nesse período, havia um ruído na intensidade de 75 decibéis (dB). Mas a legislação da época considerava especial quando a exposição era superior a 90 dB. Portanto, o período de 1999 a 2000 não será reconhecido como especial, pois era necessário que o ruído fosse maior que 90 decibéis.

2) De 2001 a 2024, trabalha como mecânico:

O PPP informa que a atividade como mecânico expõe Jorge permanente a hidrocarbonetos aromáticos, pois há a lida com óleos, graxas e óleos minerais. Logo, o INSS irá analisar se Jorge tem o direito de ter o período desde 2001 reconhecido como especial em razão da exposição a agentes químicos.

Dessa forma, qualquer dúvida existente é indicado que seja sanada com o profissional devidamente habilitado.

É necessário ter a documentação completa e devidamente preenchida, e qualquer erro na documentação pode significar uma perda de dinheiro.

Além disso, muito cuidado com o processo judicial.

Quando o advogado de sua confiança solicitar um período, o juiz é que irá dizer se você tem ou não direito. Mas, atenção, o pedido não poderá ser feito novamente.

Exemplo do César

César exerceu várias atividades em condições especiais.

Uma dessas atividades foi a de frentista, de 2005 a 2018.

No entanto, como frentista, teve seu pedido de aposentadoria especial negado pelo INSS.

Ele solicitou o tempo especial por considerar que, no posto de combustível onde trabalhava, havia risco de explosão.

No posto, utilizava EPIs devido à exposição a óleos, graxas, gasolina e diesel enquanto realizava o abastecimento de veículos.

Entretanto, o PPP de César não informa os agentes de risco aos quais esteve exposto durante esse período.

Assim, mesmo que possua o PPP, o juiz pode negar seu pedido de aposentadoria.

O PPP deve detalhar os agentes de risco presentes no dia a dia do trabalho.

Se César entrar com um pedido judicial, considerando que trabalhou de 2005 a 2018 em um posto de combustível, todo esse período de 13 anos de trabalho não será contabilizado para a aposentadoria especial.

Inclusive, não será possível fazer o mesmo pedido novamente.

Portanto, quando se trata de aposentadoria e mapeamento de riscos, é essencial consultar um advogado especialista em direito previdenciário.

Acompanhe a sua solicitação

Acompanhe sua solicitação no Meu INSS instalado no seu celular, tablet ou acessando o site do Meu INSS no computador. Para isso, siga o passo a passo abaixo:

Clique em “Entrar com gov.br” ao entrar no Meu INSS;

Insira o número do seu CPF:

Fonte: Meu INSS.

Insira a sua senha cadastrada no Meu INSS:

Fonte: Meu INSS.

Pronto, você entrou no Meu INSS:

Fonte: Meu INSS.

Clique em “Consultar Pedidos” para abrir a página abaixo:

Fonte: Meu INSS.

Nesse campo, você encontrará seu pedido de aposentadoria, e, na borda direita, poderá clicar em “Detalhar”.

Agora, desça até o final da página e será possível ver o status da tarefa:

Fonte: Meu INSS.

Pronto, você terá todas as informações necessárias sobre o andamento do seu processo, bem como a existência de exigências ou não.

No Meu INSS, você ficará a par do andamento do seu pedido.

Quando é preciso entrar com uma ação judicial contra o INSS?

Existem algumas situações em que você deve entrar com uma ação judicial contra o INSS:

Quando o benefício é liberado, mas com valor errado, falta de salários de contribuição ou deferido pela regra de transição errada; e

Quando a matéria não tem julgados de recursos administrativos favoráveis.

Qual é o prazo para entrar com a ação judicial?

Não existe um prazo fixado!

Os benefícios deferidos ou indeferidos no INSS podem ser revistos em até 10 anos, com a recuperação das parcelas dos últimos 5 anos anteriores à data do pedido judicial.

Como entrar com ação judicial contra o INSS?

Passo 1 – Tenha o indeferimento administrativo

Com o Meu INSS instalado no seu celular, tablet ou acessando o site Meu INSS no computador, siga esse passo a passo:

Clique em “Entrar com gov.br” ao entrar no Meu INSS;

Insira o número do seu CPF;

Insira a senha cadastrada no Meu INSS;

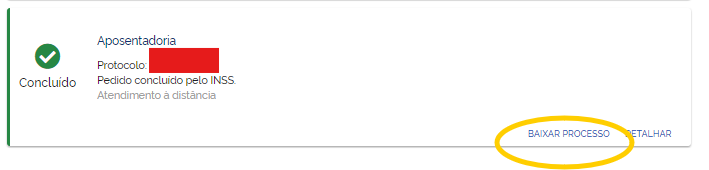

Clique em “Consultar Pedidos”;

Clique em “BAIXAR PROCESSO”;

Faça o download:

Fonte: Meu INSS.

Download efetuado, muito bem!

Esse é um dos principais documentos para entrar na Justiça para se aposentar.

Salve o documento em PDF, que muito provavelmente foi parar na pasta de download do seu computador, celular ou tablet.

Simples assim! Seguindo esses passos, você terá, em mãos, o motivo de o seu benefício ter sido indeferido e poderá apresentá-lo ao seu advogado de confiança.

Passo 2: Reúna a documentação completa para levar ao advogado

A possibilidade de entrar com ação judicial é competência exclusiva dos advogados.

Assim, você deve reunir os seguintes documentos, os quais já indiquei no tópico anterior mas repetirei, pois há a inclusão de outros documentos necessários:

RG e CPF;

Comprovante de residência;

Carteiras de Trabalho;

PPP;

LTCAT;

CAT para acidentes de trabalho;

Processo administrativo com o motivo do indeferimento;

Comprovante de renda, caso precise de Justiça Gratuita.

Como saber se o pedido de aposentadoria foi aprovado?

Para pedidos administrativos, consulte o andamento do processo conforme indicado nos tópicos anteriores.

Ele é aprovado quando aparece como “concedido” na conclusão do processo administrativo.

Para pedidos judiciais, entre em contato com o advogado que representa você, para saber sobre a conclusão do seu pedido.

Perguntas frequentes sobre quanto tempo demora para sair aposentadoria especial

Minha aposentadoria não foi aprovada, e agora?

Se a sua aposentadoria foi negada, você pode entrar com um recurso administrativo, com um processo judicial ou fazer um novo pedido de aposentadoria.

O que é mandado de segurança?

O mandado de segurança é um um tipo de ação judicial, requerida por advogado, que serve para fazer cumprir um direito.

Como, por exemplo, o descumprimento de um prazo que o INSS tinha para decidir ou cumprir uma decisão.

Qual é o valor do salário da aposentadoria especial?

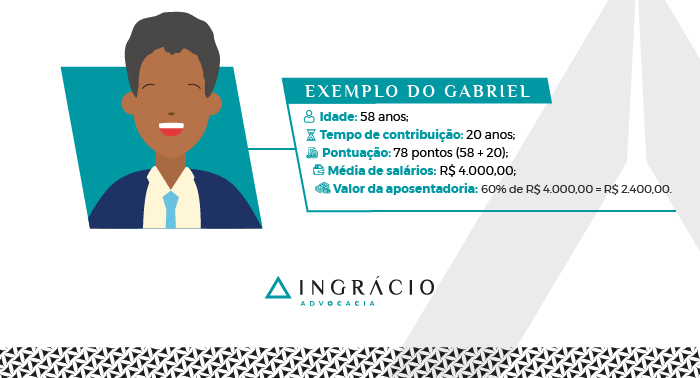

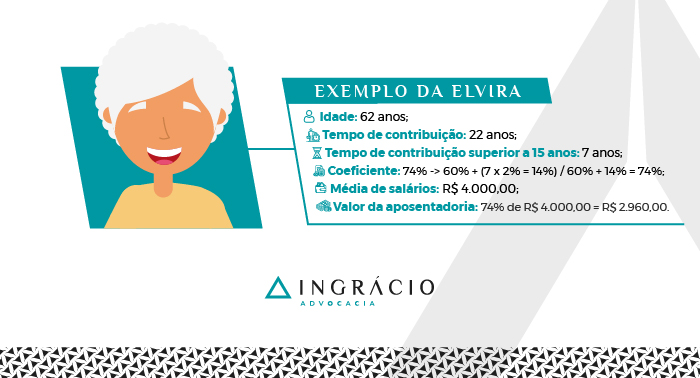

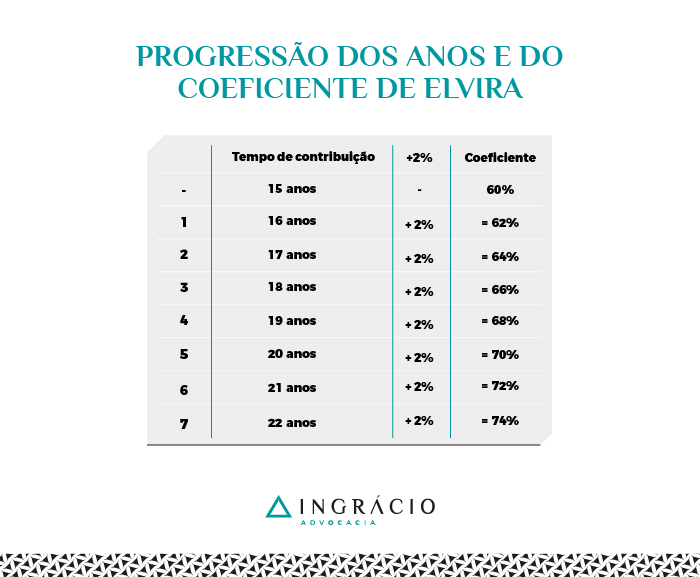

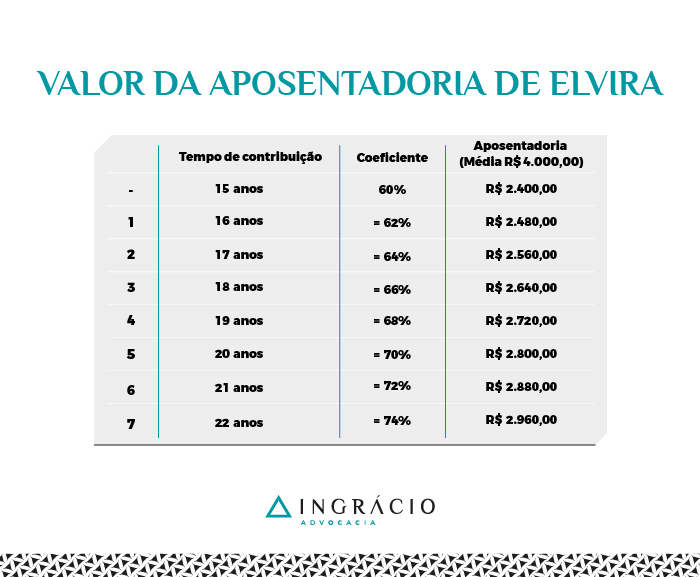

O valor da aposentadoria especial é de 60% da média dos seus salários de contribuição (desde julho de 1994) com a soma de + 2% para cada ano acima de 15 anos (mulher), e 20 anos (homem).

Se for uma atividade especial de 15 anos, o coeficiente aumenta em 2% para o homem a partir dos 15 anos.

Qual é o valor do primeiro pagamento da aposentadoria?

O valor do primeiro pagamento da aposentadoria varia de acordo com os seus recolhimentos para o INSS.

Esse tipo de informação é repassado em consulta ou plano de aposentadoria após o cálculo das suas contribuições e a identificação do benefício que vai receber do INSS.

Quais são os documentos necessários para solicitar aposentadoria especial?

RG e CPF;

Comprovante de residência;

Carteiras de Trabalho (se tiver mais de uma);

PPP (Perfil Profissiográfico Previdenciário);

LTCAT (Laudo Técnico das Condições do Ambiente de Trabalho); e

CAT (Comunicação de Acidente de Trabalho).

Conclusão

Até aqui, você entendeu qual é a complexidade por trás da aposentadoria especial que faz com que os processos administrativos e judiciais demorem.

Aprendeu, também, qual é o procedimento para o reconhecimento da atividade, os documentos que precisa, como requerer e acompanhar seu pedido.

Ufa! É muita informação! Parabéns por chegar comigo até aqui.

Lembre-se que a atividade que expõe você a ruídos, frio, calor, produtos químicos fortes, eletricidade, periculosidade, ou, ainda, se há o risco da sua contaminação com alguma doença, é um alerta de que a atividade que exerce pode ser especial.

Você vai depender, sobretudo, de documentos como o PPP e de outros laudos técnicos.

Além disso, é importante você analisar cada prova da sua atividade especial para verificar se é necessária alguma mudança antes mesmo de ingressar com o pedido no INSS.

Procure a sua documentação, e, se não encontrar os documentos técnicos antigos, vá em busca da emissão do PPP no RH da empresa onde trabalhou.

Se você começou a trabalhar faz tempo e quer saber como fica a aposentadoria para quem contribuiu antes de 1994, este conteúdo é para você.

O ano de 1994 foi um marco significativo na história do Brasil e no campo do direito previdenciário.

Considerando que você tenha mantido contribuições de forma contínua desde 1994, terá acumulado, no mínimo, 30 anos de contribuição até este ano (2024).

Durante todo esse tempo, diversos eventos ocorreram e podem acabar influenciando o seu pedido de aposentadoria no INSS.

Isso inclui estratégias como descartar contribuições para aumentar sua futura aposentadoria ou até mesmo conseguir um benefício melhor, caso você já seja aposentado.

Está curioso para obter mais informações? Continue a leitura deste artigo.

Acompanhe os tópicos a seguir:

O que mudou em 1994 para o Brasil e para as aposentadorias?

Em 1994, o Brasil passou por mudanças que afetaram a economia e o sistema previdenciário.

A principal transformação foi a introdução do Real (R$) como a nova unidade monetária, em substituição ao Cruzeiro Real (CR$).

Essa mudança foi resultado do Plano Real, implementado durante o governo do então presidente Itamar Franco (1992-1995).

Naquele período, os níveis inflacionários estavam alarmantes, com os preços de produtos e serviços aumentando quase 3000% por ano.

Toda essa situação representava um enorme desafio para a estabilidade econômica e a qualidade de vida da população brasileira.

Porém, com a adoção do Plano Real e a entrada em circulação da moeda Real em julho de 1994, a inflação foi controlada e retornou a níveis mais aceitáveis, embora ainda permanecesse presente nas décadas seguintes.

Inicialmente, o Real até tinha uma paridade de valor com o dólar, algo que mudou notavelmente a economia brasileira.

Entretanto, nos anos subsequentes, o Brasil voltou a enfrentar desafios econômicos.

A crise financeira na Ásia e na Rússia afetou as exportações brasileiras, o que causou a desvalorização do Real a partir de 1999.

Como resultado, a inflação permaneceu elevada, acompanhada por altas taxas de juros.

Hoje, a realidade do Real é diferente daquela de 1994. O valor do Real em relação ao dólar diminuiu bastante, com a moeda brasileira valendo, em média, apenas 1/5 do dólar.

Além disso, o Brasil ainda enfrenta desafios na inflação e nas taxas de juros, em que pese tenha experimentado períodos de estabilidade econômica ao longo dos anos.

Essas mudanças econômicas impactaram diretamente as aposentadorias.

Ou seja, trata-se de uma situação que tem afetado o poder de compra dos aposentados e as políticas previdenciárias ao longo do tempo.

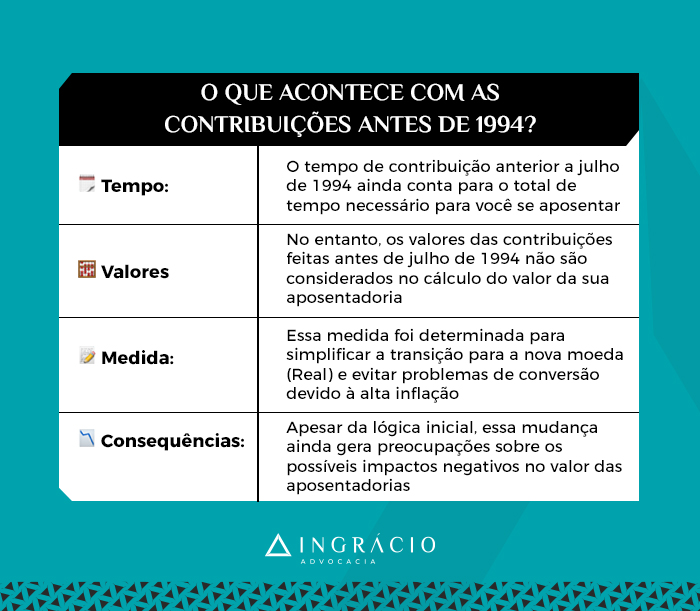

O que acontece com as contribuições antes de 1994?

As contribuições anteriores a julho de 1994 ainda contabilizam o total de tempo necessário para você se aposentar. No entanto, os valores das contribuições feitas antes de julho de 1994 não são considerados no cálculo do valor da sua aposentadoria.

Lembre-se! A partir de julho de 1994, ocorreram mudanças nas aposentadorias no Brasil, relacionadas à transição do Cruzeiro Real para o Real como moeda oficial.

Como parte das adaptações, foi estabelecido que o cálculo das aposentadorias consideraria os salários de contribuição realizados a partir do momento em que o Real entrou em vigor. Ou seja, somente a partir de julho de 1994.

O significado disso tudo foi que o tempo de contribuição exercido antes de julho de 1994 continua sendo contabilizado, mas não os seus valores.

Essa decisão foi motivada, principalmente, pela dificuldade de converter as moedas, em razão da alta inflação que prevalecia no Brasil naquela época.

A justificativa foi simplificar o processo ao considerar somente os valores das contribuições a partir da adoção do Real como a nova moeda brasileira.

Inicialmente, foi uma mudança que até parecia lógica.

Depois, porém, surgiram preocupações quanto às possíveis consequências negativas desse novo sistema de cálculo das aposentadorias.

É importante estar ciente de que essas mudanças podem afetar sua aposentadoria.

Como fica a aposentadoria de quem contribuiu antes de 1994?

Como houve a transição do Cruzeiro Real para o Real, a legislação passou a considerar apenas os valores dos salários de contribuição a partir de julho de 1994.

Por conta disso, a aposentadoria de quem contribuiu antes de julho de 1994 tornou-se de extrema importância, especialmente para quem tem um longo histórico de contribuições, sobretudo de contribuições altas, mas que não conseguiu se aposentar até 1994.

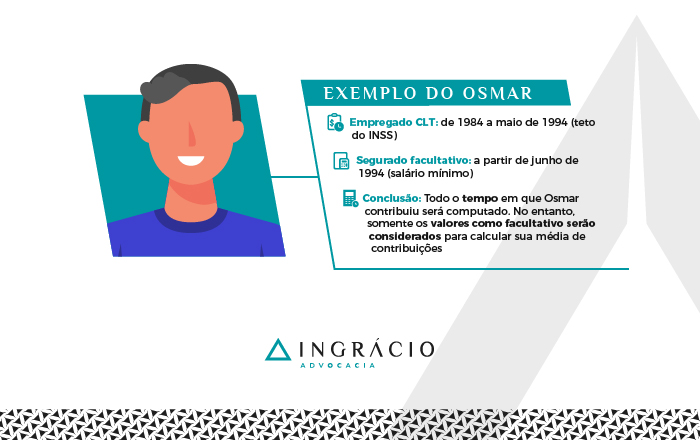

Para ficar mais fácil de entender, confira o exemplo do Osmar.

Exemplo do Osmar

Desde 1984, Osmar trabalhou como empregado CLT, sempre recebendo um salário acima do teto do INSS. Mas, infelizmente, ele foi demitido em maio de 1994.

A partir de junho de 1994, Osmar passou a contribuir como segurado facultativo para o INSS, com base no salário mínimo.

O objetivo de Osmar era garantir a continuidade de suas contribuições previdenciárias e evitar atrasos em sua futura aposentadoria.

No entanto, após calcular o valor de seu benefício, descobriu que apenas os valores das contribuições feitas após julho de 1994 seriam levados em consideração.

Todo o período em que Osmar trabalhou no regime CLT, de 1984 até maio de 1994, só seria computado para tempo de contribuição, sem que os valores fossem considerados.

Possui direito a alguma aposentadoria antes de 1994?

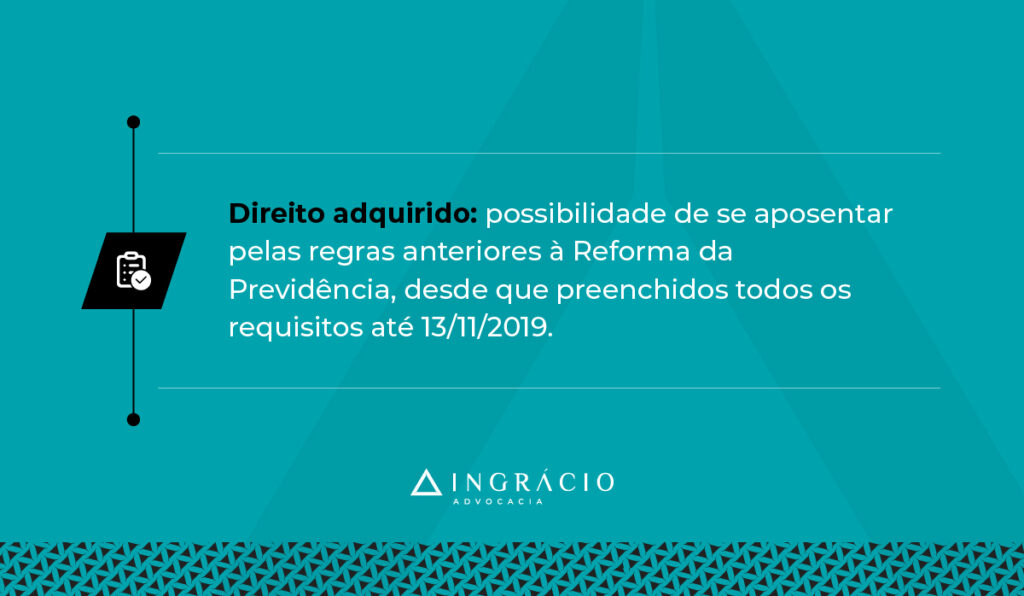

Para possuir direito a alguma aposentadoria em vigor antes de 1994, é necessário que você tenha direito adquirido às regras anteriores a essa data.

Entenda! As contribuições anteriores a julho de 1994 só são consideradas se você preencheu os requisitos antes do decreto 2.172/1997. Esse decreto trouxe restrições bem específicas ao cômputo de períodos com mais de 36 meses no período básico de cálculo.

A legislação que rege as aposentadorias dos trabalhadores do INSS/RGPS (Regime Geral de Previdência Social) é a lei 8.213/1991, que passou a valer a partir de 1991.

Ou seja, isso significa que as regras de aposentadoria estavam em vigor tanto antes quanto depois da mudança no padrão monetário com a instituição do Real em julho de 1994.

Portanto, as regras de aposentadoria entre os anos de 1991 e julho de 1994 permaneceram as mesmas, mesmo após a mudança do Cruzeiro Real para o Real.

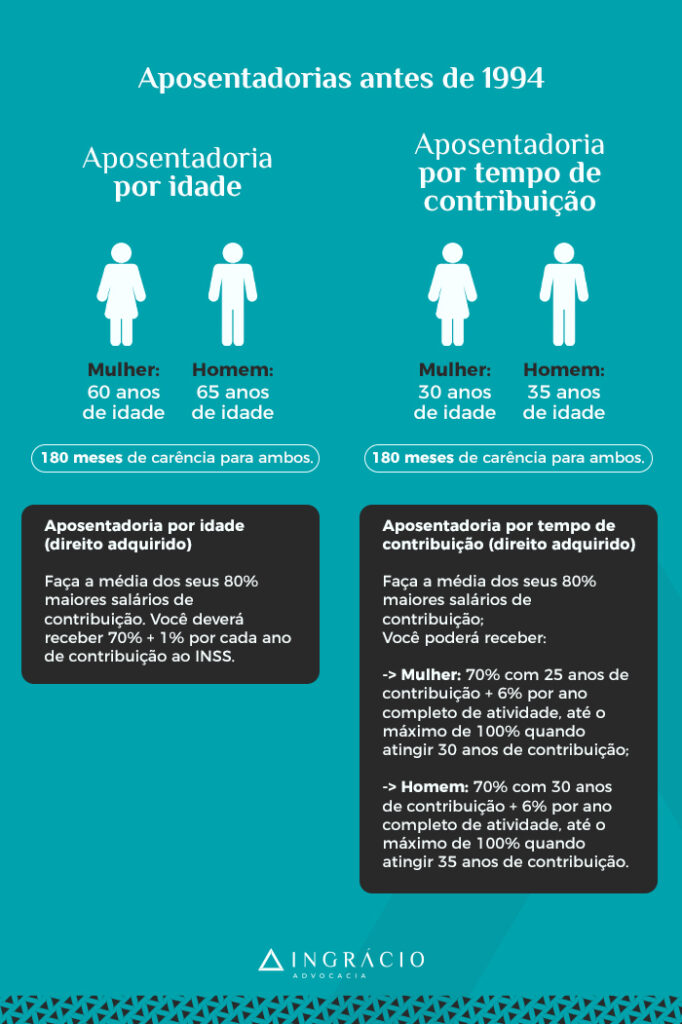

Sendo assim, se você atender aos requisitos estabelecidos naquele período, ainda pode ter o direito adquirido de se aposentar, considerando as seguintes regras de aposentadoria:

Aposentadoria por idade (direito adquirido);

Aposentadoria por tempo de contribuição (direito adquirido).

Aposentadoria por idade (direito adquirido)

Confira os requisitos da aposentadoria por idade (direito adquirido) para quem cumpriu as exigências abaixo entre os anos de 1991 e 1994.

🚺 Requisitos exigidos da mulher com direito adquirido à aposentadoria por idade:

Tempo de contribuição: não exige;

Idade: 60 anos;

Carência: 180 meses.

🚹 Requisitos exigidos do homem com direito adquirido à aposentadoria por idade:

Tempo de contribuição: não exige;

Idade: 65 anos;

Carência: 180 meses.

Cálculo do valor da aposentadoria por idade (direito adquirido):

Faça a média dos seus 80% maiores salários de contribuição;

Com a sua média calculada, você deverá receber 70% + 1% por cada ano de contribuição ao INSS.

Aposentadoria por tempo de contribuição (direito adquirido)

🚺 Requisitos exigidos da mulher com direito adquirido à aposentadoria por tempo de contribuição:

Tempo de contribuição: 30 anos;

Idade: não exige;

Carência: 180 meses.

🚹 Requisitos exigidos do homem com direito adquirido à aposentadoria por tempo de contribuição:

Tempo de contribuição: 35 anos;

Idade: não exige;

Carência: 180 meses.

Cálculo do valor da aposentadoria por tempo de contribuição (direito adquirido):

Faça a média dos seus 80% maiores salários de contribuição;

Com a sua média calculada, você poderá receber:

Mulher: 70% com 25 anos de contribuição + 6% por ano completo de atividade, até o máximo de 100% quando atingir 30 anos de contribuição;

Homem: 70% com 30 anos de contribuição + 6% por ano completo de atividade, até o máximo de 100% quando atingir 35 anos de contribuição.

Observação! Caso você tenha cogitado a aposentadoria por pontos, essa modalidade de benefício somente passou a valer a partir de 2015.

Agora que você já conhece os requisitos exigidos nas aposentadorias por idade e por tempo de contribuição, provavelmente entendeu a diferença no cálculo dessas aposentadorias.

Os salários de contribuição antes de julho de 1994 eram levados em consideração.

Portanto, se suas contribuições foram altas antes de julho de 1994, pode ser vantajoso solicitar a aposentadoria por idade ou por tempo de contribuição com direito adquirido.

Dessa forma, seu benefício será convertido para o Real na proporção correta.

Descarte contribuições e aumente sua aposentadoria

Se você atingiu os requisitos de algum benefício antes de 1994, provavelmente se aposentou pelas regras antigas, com seus salários de contribuição anteriores a julho de 1994.

Ou, então, é provável que você tenha se aposentado pelas regras mais recentes, com base nos seus salários de contribuição a partir de julho de 1994.

Por outro lado, também é possível que você tenha um histórico de contribuições anteriores a julho de 1994, mas continue contribuindo para alcançar um benefício mais vantajoso. Especialmente, se não possui direito adquirido.

Nessa última situação, existe a chance de você optar pelo descarte das contribuições realizadas antes de julho de 1994, com o objetivo de aumentar sua aposentadoria. Só não confunda essa possibilidade com a revisão da vida toda.

Como funciona a regra do descarte do INSS?

A regra do descarte do INSS funciona como uma possibilidade de eliminar contribuições baixas realizadas a partir de julho de 1994, caso essas contribuições prejudiquem o cálculo da sua aposentadoria.

Trata-se de uma oportunidade introduzida pela Reforma da Previdência de 13/11/2019.

Portanto, se você possui um histórico previdenciário com contribuições relativamente baixas após julho de 1994, pode optar por descartar essas contribuições de menor valor.

Entenda! O descarte significa que as suas contribuições baixasnão serão consideradas para tempo e remunerações no cálculo da sua aposentadoria.

No entanto, é importante você saber que, ao descartar contribuições, o tempo de contribuição correspondente também será desconsiderado.

Atenção ao novo divisor mínimo

A partir de 05/05/2022, entrou em vigor a lei 14.331/2022, que estabeleceu um divisor mínimo diferente para o cálculo das aposentadorias concedidas pelo INSS.

Desde então, é necessário ter, no mínimo, 108 meses (9 anos) de contribuição após julho de 1994 para evitar que seu benefício seja calculado de forma desvantajosa, resultando em um valor de aposentadoria reduzido.

Essa mudança foi implementada com o intuito de garantir que pessoas com pouco tempo de contribuição após julho de 1994 não recebam benefícios excessivamente altos.

Logo, se você possui um histórico contributivo curto a partir de julho de 1994, seus salários de contribuição serão divididos por 108 para calcular o valor da sua aposentadoria.

Atenção! É importante observar que essa regra só se aplica se você atender aos requisitos para uma regra de aposentadoria a partir de 05/05/2022.

De qualquer forma, consulte um especialista que faça seu plano de aposentadoria. Um advogado poderá analisar seu histórico contributivo e ajudá-lo com as melhores estratégias.

O milagre da contribuição única acabou?

Sim, o milagre da contribuição única acabou para quem não tem direito adquirido. Ou seja, para quem não preencheu os requisitos para a aposentadoria por idade antes de 05/05/2022.

A lei 14.331/2022, que entrou em vigor a partir de 05/05/2022, encerrou definitivamente a possibilidade do milagre ao estabelecer um novo divisor mínimo para o cálculo das aposentadorias.

Caso você não saiba, o milagre da contribuição única se baseava em uma estratégia similar à do descarte de contribuições.

O milagre permitia, por exemplo, que uma única contribuição proporcionasse uma aposentadoria de R$ 4.000,00.

No entanto, para se qualificar nesse “milagre”, era necessário atender a certos requisitos.

Você precisava ter, pelo menos, 15 anos de tempo de contribuição antes de julho de 1994, além de alcançar uma idade mínima até 04/05/2022:

Mulher: 61 anos e 6 meses de idade;

Homem: 65 anos de idade.

Essa oportunidade era viável porque, no milagre, o cálculo dos benefícios considerava os valores das contribuições feitas a partir de julho de 1994.

E, neste caso, você já teria cumprido o tempo mínimo exigido para se aposentar pela regra de transição da aposentadoria por idade.

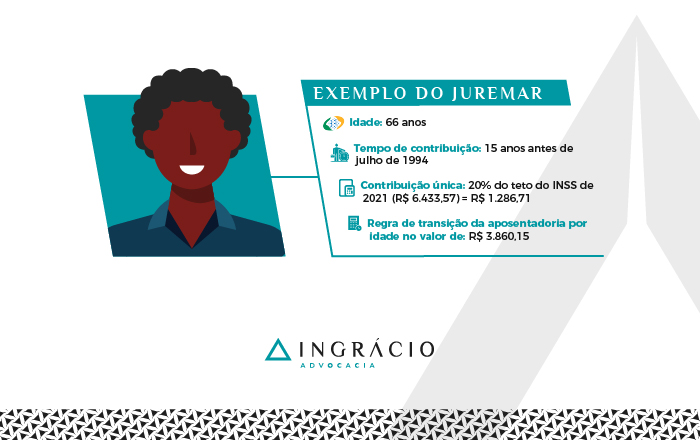

Exemplo do Juremar

Juremar é um homem que estava com 66 anos de idade e 15 de contribuição antes de julho de 1994. Depois dessa data, passou um longo período trabalhando informalmente.

Em 2021, Juremar queria saber se já poderia se aposentar.

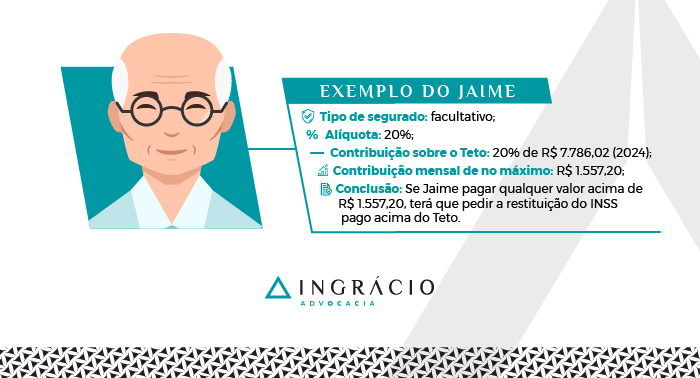

Após receber orientação jurídica, Juremar optou por fazer uma única contribuição com a alíquota de 20% sobre ovalor do teto do INSS de 2021, que era de R$ 6.433,57.

Isso resultou no pagamento de R$ 1.286,71 (20% de R$ 6.433,57) ao INSS.

Já que a única contribuição de Lindomar após julho de 1994 foi esse pagamento sobre o teto do INSS, o cálculo de sua aposentadoria foi baseado no valor de R$ 6.433,57.

Consequentemente, com a aplicação da regra de transição da aposentadoria por idade, Juremar teve direito a um benefício no valor de R$ 3.860,15.

Essa valor é equivalente a 60% da média de Juremar, seguindo as regras de cálculo instituídas entre a Emenda Constitucional 103/2019 e a lei 14.331/2022.

Em outras palavras, ao pagar o INSS com 20% de R$ 6.433,57 (R$ 1.286,72), Juremar garantiu uma aposentadoria de R$ 3.860,15.

O aspecto positivo do “milagre” foi que Juremar não dependeu dos valores das suas contribuições feitas antes de julho de 1994.

O cálculo do seu benefício considerou apenas as contribuições realizadas após essa data.

No entanto, a oportunidade do milagre foi encerrada a partir de 05/05/2022, quando o “milagre da contribuição única” deixou de existir.

Exceto para quem tem direito adquirido.

Ainda é possível conseguir o “milagre da contribuição única” em 2024?

Sim! Ainda é possível conseguir o “milagre da contribuição única” em 2024.

Apesar da implementação do novo divisor mínimo em 05/05/2022, você ainda tem a chance de utilizar a estratégia do “milagre da contribuição única” em 2024.

Para isso, é necessário ter cumprido dois requisitos essenciais até 04/05/2022:

Ter atingido a idade mínima para a regra de transição da aposentadoria por idade:

Mulheres: 62 anos;

Homens: 65 anos.

Ter feito a contribuição única até a data limite de 04/05/2022.

Caso você atenda essas condições, ainda é possível utilizar o “milagre” para calcular sua aposentadoria, pois terá direito adquirido. Do contrário, não será mais possível utilizá-lo.

Como aumentar a aposentadoria depois de aposentado?

Já que não existe a possibilidade de desaposentação ou de reaposentação, é possível você tentar aumentar o valor da sua aposentadoria por meio de um pedido de revisão.

Só que antes de entrar com um pedido de revisão, peça para um advogado especialista analisar o seu caso e fazer um plano de aposentadoria.

Engana-se quem pensa que o plano de aposentadoria serve apenas para quem ainda não é aposentado e vai se aposentar futuramente. Muito pelo contrário.

Quem já é aposentado pode solicitar um plano de aposentadoria para descobrir se entrar com um pedido de revisão será benéfico, aumentando o valor do benefício que recebe.

Perguntas frequentes sobre como fica a aposentadoria para quem contribuiu antes de 1994

Confira as respostas de algumas perguntas frequentes sobre como fica a aposentadoria para quem contribuiu para o INSS antes de julho de 1994.

Quem contribuiu antes de 1994 tem direito a receber algum valor?

Para saber se tem direito a receber algum valor, consulte um advogado para elaborar um plano de aposentadoria e verificar se uma revisão aumentará o valor do seu benefício.

Como saber se a pessoa tem direito à revisão de aposentadoria?

Para saber se a pessoa tem direito à revisão de aposentadoria, um advogado especialista deve verificar isso e se se vale a pena revisar o benefício.

Quem trabalhou antes de 1994 pode receber uma grande quantia de atrasados?

A depender do caso, quem trabalhou antes de 1994 pode receber uma grande quantia de atrasados se tiver direito a alguma revisão que considere suas contribuições mais antigas.

O ideal é consultar um advogado especialista antes de entrar com um pedido de revisão no INSS.

Quem contribuiu com o INSS antes de 1994 poderá receber uma fortuna?

Depende! Algumas pessoas têm direito a revisões de benefício que consideram as contribuições feitas antes de 1994 e podem receber um excelente valor.

Para entender se esse é o seu caso, consulte um advogado especialista.

Quem tem direito de se aposentar pela regra antiga?

Tem direito de se aposentar por alguma regra antiga quem possui direito adquirido. Ou seja, quem preencheu os requisitos para determinada regra antes da mudança na legislação.

Quanto tempo de contribuição para se aposentar na lei antiga?

Na lei antiga, anterior à Reforma da Previdência de 13/11/2019, a aposentadoria por tempo de contribuição, por exemplo, exigia 30 anos de contribuição da mulher e 35 anos do homem.

Conclusão

O Brasil passou por mudanças significativas que afetaram a economia e o sistema previdenciário em 1994.

Em julho daquele ano, a principal transformação foi a introdução do Real (R$) como a nova unidade monetária do país, em substituição ao Cruzeiro Real (CR$).

Nesse contexto, foi estabelecido que o cálculo das aposentadorias consideraria apenas os valores dos salários de contribuição feitosa partir de julho de 1994.

Assim, o tempo de contribuição exercido antes de julho de 1994 continuaria sendo contabilizado, mas não os valores dos salários de contribuição dos segurados.

Como essa mudança prejudicou muitos benefícios, existe a chance de os segurados tentarem aumentar o valor de suas aposentadorias por meio de um pedido de revisão.

Se você ficou com alguma dúvida, converse com o seu advogado de confiança, especialista em direito previdenciário.

Solicite um plano de aposentadoria para saber se entrar com uma revisão será benéfico para o seu caso específico.

Aproveite e compartilhe este artigo com todos os seus conhecidos que fizeram contribuições para o INSS antes de julho de 1994.

Se você ainda não completou seis décadas de vida, mas atingiu 59 anos de idade em 2024, saiba que é perfeitamente possível se aposentar.

Muitas pessoas, por serem leigas no assunto, acreditam que só conseguirão se aposentar após completarem 60 anos.

No entanto, é importante saber que é possível se aposentar aos 59 anos.

Neste conteúdo, você vai descobrir quais são as aposentadorias disponíveis para quem está com 59 anos em 2024.

Além disso, vai entender se vale a pena se aposentar nessa idade.

Aproveite a leitura deste artigo. Fique por dentro das seguintes informações:

É possível se aposentar com 59 anos de idade?

Sim! É possível se aposentar com 59 anos de idade em 2024.

Existem quatro regras de transição para quem quer se aposentar com 59 anos de idade:

Regra de transição da aposentadoria por pontos: mulheres e homens;

Regra de transição do pedágio de 50%: mulheres e homens;

Regra de transição do pedágio de 100%: apenas mulheres;

Regra de transição da idade mínima progressiva: apenas mulheres.

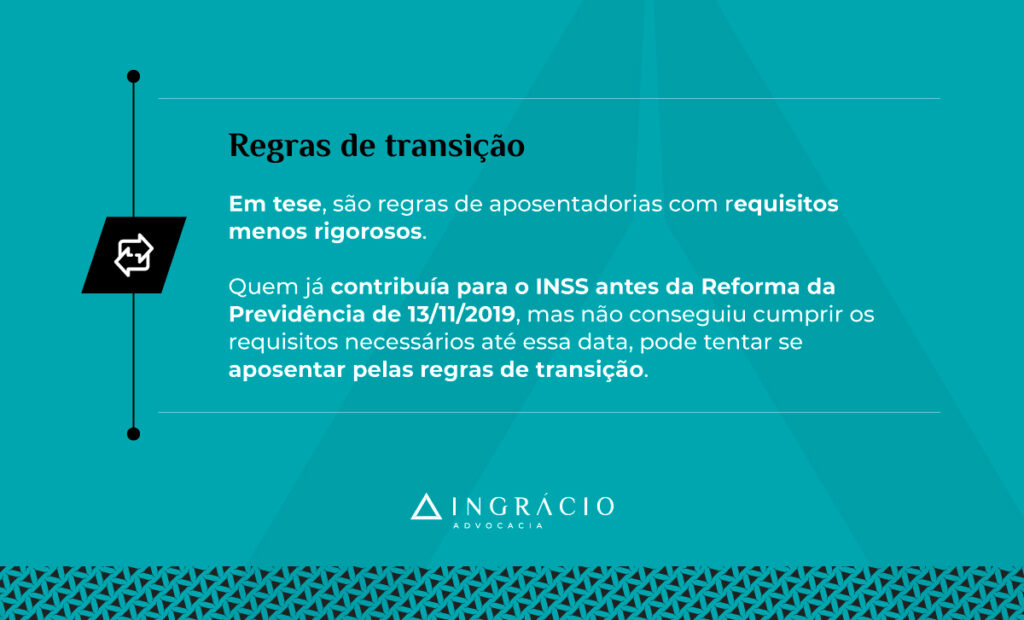

Saiba! Uma regra de transição é possível para o segurado que já contribuía para o INSS e estava próximo de se aposentar na data da Reforma da Previdência (13/11/2019), mas não conseguiu atingir todos os requisitos até essa data.

Para você ficar por dentro, vale reforçar que as quatro regras de transição listadas acima são decorrentes da aposentadoria por tempo de contribuição.

A aposentadoria por tempo de contribuição não deixou de existir com a implementação da Reforma de 2019. Na verdade, ela foi transformada nessas regras de transição.

Por isso, vou explicar cada uma dessas quatro regras de transição nos próximos tópicos, que é para você saber se pode se aposentar com 59 anos de idade em 2024.

Continue fazendo uma excelente leitura.

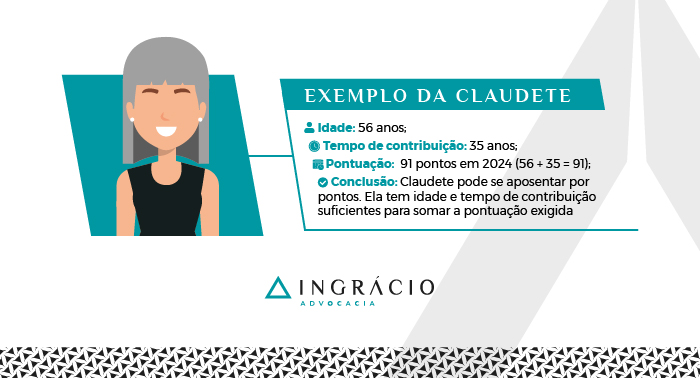

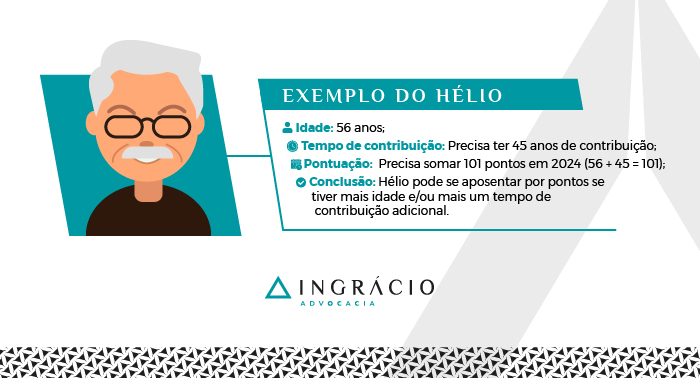

Regra de transição da aposentadoria por pontos: possível para mulheres e homens

E essa pontuação é a somatória da sua idade + seu tempo de contribuição.

Deste modo, a regra de transição por pontos é possível tanto para mulheres quanto para homens que cumprem a pontuação mínima exigida em 2024.

Ano

Pontos (mulheres)

Pontos (homens)

2019

86

96

2020

87

97

2021

88

98

2022

89

99

2023

90

100

2024

91

101

2025

92

102

2026

93

103

2027

94

104

2028

95

105 (limite)

2029

96

105

2030

97

105

2031

98

105

2032

99

105

2033

100 (limite)

105

2034

100

105

…

100

105

Como a pontuação exigida aumenta um ponto por ano, você deve ficar atento à pontuação deste ano (2024), que é de 91 pontos para a mulher e de 101 pontos para o homem.

Requisitos exigidos da mulher na regra de transição por pontos:

Idade: não exige;

Tempo de contribuição: 30 anos;

Carência: 180 meses;

Pontos: 91 pontos em 2024.

Requisitos exigidos do homem na regra de transição por pontos:

Idade: não exige;

Tempo de contribuição: 35 anos;

Carência: 180 meses;

Pontos: 101 pontos em 2024.

Se você (mulher) estiver com 59 anos de idade e 30 anos de tempo de contribuição em 2024, apenas esse tempo de contribuição não será o suficiente.

Neste caso, você (mulher) precisará compensar com, pelo menos, mais dois anos de tempo de contribuição para somar a pontuação necessária.

Ou seja, 59 anos de idade + 32 de contribuição, totalizando 91 pontos.

Da mesma forma, se você (homem) quiser se aposentar com 59 anos de idade em 2024, também precisará compensar e somar mais de 35 anos de contribuição.

Melhor dizendo, você (homem) deverá somar mais sete anos de tempo de contribuição para ter a pontuação necessária em 2024.

Ou seja, 59 anos de idade + 42 de contribuição, totalizando 101 pontos.

Para ficar mais fácil de entender, acompanhe os exemplos da Angélica e do Janaíno. Talvez, esses exemplos possam ser parecidos com o seu caso real.

Exemplo da Angélica

Angélica é uma segurada que completou 59 anos de idade em 2024.

Porém, como a regra de transição por pontos exige 30 anos de contribuição das mulheres, a pontuação de Angélica não será suficiente se ela tiver só esses 30 anos de contribuição.

Lembre-se! A pontuação é a soma da idade + o tempo de contribuição.

Como Angélica deve somar 91 pontos em 2024, ela precisará ter, no mínimo, 32 anos de tempo de contribuição para somar com sua idade.

59 anos (idade) +32 anos (tempo de contribuição) = 91 pontos.

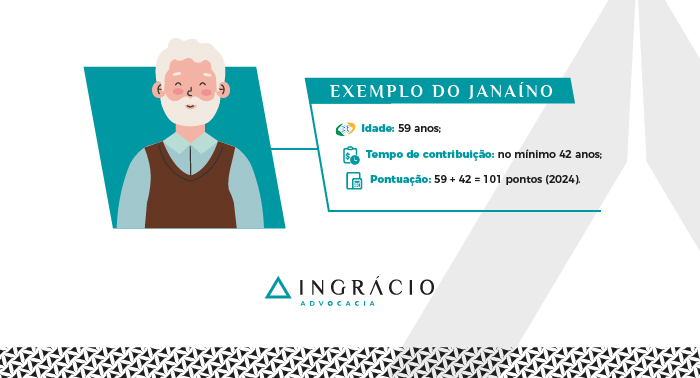

Exemplo do Janaíno

Assim como Angélica, Janaíno também completou 59 anos de idade em 2024.

Porém, como a regra de transição por pontos requer 35 anos de tempo de contribuição dos homens, a somatória da pontuação de Janaíno (59 + 35), não será suficiente.

Já que esse segurado deve somar 101 pontos neste ano (2024), ele precisará compensar com mais tempo de contribuição, com no mínimo mais sete anos.

Para que Janaíno possa se aposentar com 59 anos de idade pela regra de transição por pontos em 2024, ele precisará ter 42 anos de contribuição.

59 anos (idade) +42 anos (tempo de contribuição) = 101 pontos.

Confira alternativas de como Janaíno poderá aumentar seu tempo de contribuição:

Só que a regra do pedágio de 50% não serve para todos os segurados.

Ela é exclusiva para quem precisava de menos de 2 anos para se aposentar na data da Reforma da Previdência (13/11/2019).

Além do mais, é necessário completar o pedágio de 50%: metade do tempo que faltava na data da Reforma para:

Mulher: completar 30 anos de contribuição;

Homem: completar 35 anos de contribuição.

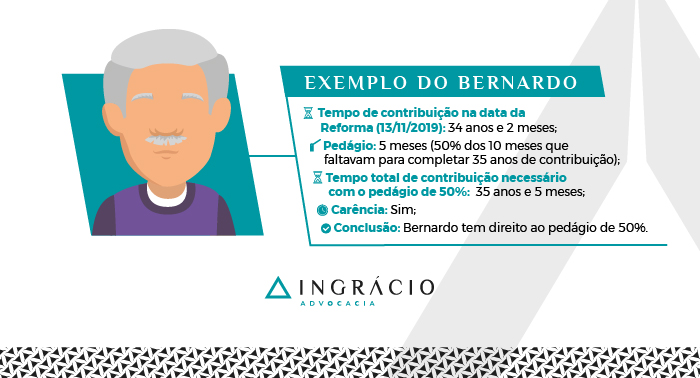

Requisitos exigidos da mulher na regra de transição do pedágio de 50%:

Idade: não exige;

Tempo de contribuição: 30 anos;

Tempo mínimo até 13/11/2019: 28 anos e 1 dia;

Carência: 180 meses;

Pedágio: 50% do tempo que faltava para atingir 30 anos de contribuição na data da Reforma da Previdência (13/11/2019).

Requisitos exigidos do homem na regra de transição do pedágio de 50%:

Idade: não exige;

Tempo de contribuição: 35 anos;

Tempo mínimo até 13/11/2019: 33 anos e 1 dia;

Carência: 180 meses;

Pedágio: 50% do tempo que faltava para atingir 35 anos de contribuição na data da Reforma da Previdência (13/11/2019).

Na sequência, acompanhe os exemplos do Emiliano e da Natuza. Acredito que esses exemplos podem ajudar você a entender ainda mais e melhor a regra do pedágio de 50%.

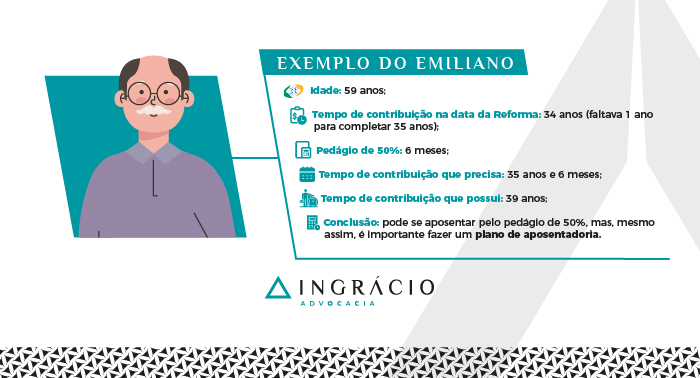

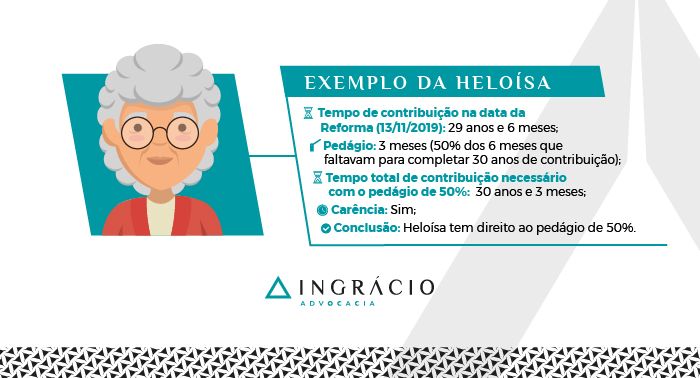

Exemplo do Emiliano

Quando a Reforma da Previdência passou a valer em 13/11/2019, Emiliano tinha 54 anos de idade e 34 anos de tempo de contribuição, pois começou a contribuir aos 20 anos.

Faltava apenas um ano para que Emiliano atingisse os 35 anos de tempo de contribuição exigidos na regra de transição do pedágio de 50%.

Atenção! A regra de transição do pedágio de 50% não exige idade mínima.

Além de completar mais um ano de contribuição, para somar 35, Emiliano precisa cumprir o pedágio de 50% de um ano, que equivale a 6 meses (metade de 1 ano).

Neste exemplo, como Emiliano tinha 34 anos de tempo de contribuição, ele precisará ter 35 anos e mais 6 meses de contribuição na regra de transição do pedágio de 50%.

34 anos (tempo de contribuição até a Reforma);

+ 1 ano (tempo faltante);

+ 6 meses (pedágio de 50% do tempo faltante);

= 35 anos e 6 meses de tempo de contribuição.

Portanto, como Emiliano está com 59 anos de idade e 39 anos de contribuição em 2024, ele se enquadra na regra do pedágio de 50%, pois só precisava de 35 anos e 6 meses de contribuição.

De qualquer forma, o recomendado é que Emiliano passe por uma consulta com um advogado especialista em direito previdenciário e solicite um plano de aposentadoria.

Imagine que a média de contribuições de Emiliano foi de R$ 5.000,00.

Na regra do pedágio de 50%, seu fator previdenciário será de 0,892 e sua RMI (Renda Mensal Inicial) será de R$ 4.460,00.

Na regra do pedágio de 100%, se Emiliano aguardar até completar 60 anos de idade, sua RMI será de R$ 5.000,00.

Portanto, ao fazer um plano de aposentadoria, Emiliano descobrirá o impacto da diferença de R$ 540,00 ao longo dos anos e qual é o tempo previsto para a recuperação do valor que deixará de receber caso escolha aguardar para se aposentar.

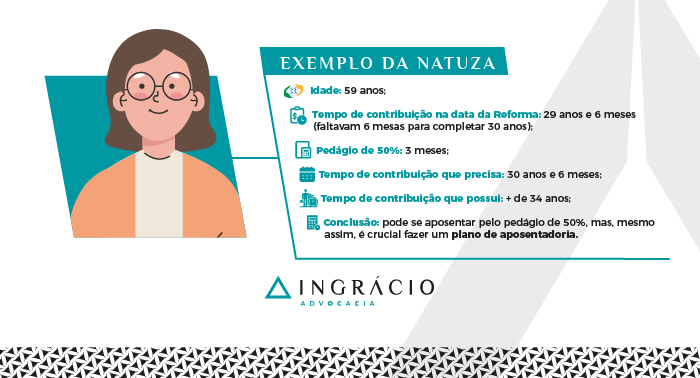

Exemplo da Natuza

Com relação à mulher na regra de transição do pedágio de 50%, a lógica é a mesma.

Uma segurada precisa analisar quanto tempo de contribuição tinha na data da Reforma da Previdência (13/11/2019), para só então saber qual é seu pedágio de 50%.

Se você pensar no caso da Natuza, que precisava de 6 meses para fechar 30 anos de contribuição na data da Reforma, o pedágio dela será de 50% desse período.

Ou seja, 50% de 6 meses equivale a 3 meses (metade de 6 meses).

Lembre-se! A regra de transição do pedágio de 50% não exige idade mínima.

Nesta hipótese, como Natuza tinha 54 anos de idade e 29 anos e 6 meses de contribuição em 2019, precisará completar 30 anos de contribuição e + 3 meses de pedágio de 50%.

29 anos e 6 meses (tempo de contribuição até a Reforma);

+ 6 meses (tempo faltante);

+ 3 meses (pedágio de 50% do tempo faltante);

= 30 anos e 3 meses de tempo de contribuição.

Como Natuza está com 59 anos de idade e já somou mais de 34 anos de contribuição em 2024, ela também conseguirá se aposentar pela regra do pedágio de 50%.

Só que antes de solicitar sua aposentadoria, é extremamente importante passar por uma consulta e planejamento previdenciário com um advogado especialista.

Isso porque, no caso de Natuza, ela também pode ter direito à regra por pontos e à do pedágio de 100% com um cálculo mais favorável.

Regra de transição do pedágio de 100%: possível para mulheres

Se você for um homem com 59 anos de idade em 2024, não terá direito à regra do pedágio de 100% neste ano, mas em 2025.

Por outro lado, se você for uma mulher com 59 anos de idade em 2024, poderá se aposentar pelo pedágio de 100% se cumprir os demais requisitos.

Requisitos exigidos da mulher no pedágio de 100%:

Idade: 57 anos de idade;

Tempo de contribuição: 30 anos;

Carência: 180 meses (15 anos);

Pedágio: 100% do tempo que faltava para você se aposentar na data de entrada em vigor da Reforma da Previdência (13/11/2019).

Requisitos exigidos do homem no pedágio de 100%:

Idade: 60 anos de idade;

Tempo de contribuição: 35 anos;

Carência: 180 meses (15 anos);

Pedágio: 100% do tempo que faltava para você se aposentar na data de entrada em vigor da Reforma da Previdência (13/11/2019).

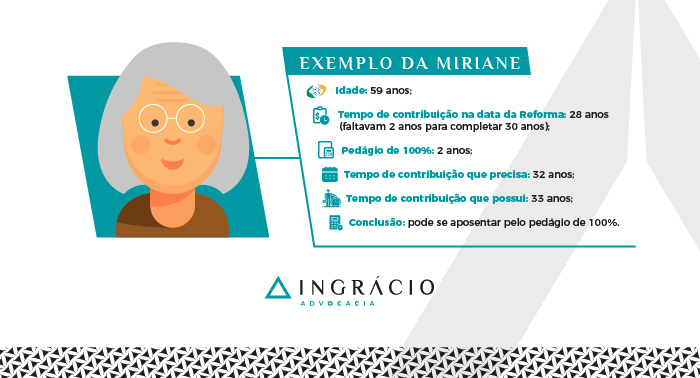

Exemplo da Miriane

Miriane completou 59 anos de idade e 33 anos de contribuição neste ano (2024).

Como a regra do pedágio de 100% exige 30 anos de contribuição das mulheres, e Miriane tinha 28 anos de tempo até a Reforma (13/11/2019), ela deverá se atentar ao pedágio.

Desse modo, já que Miriane só tinha 28 anos de contribuição em 2019, precisará completar 30 anos de contribuição + o tempo referente à regra do pedágio de 100%.

28 (tempo de contribuição até a Reforma);

+ 2 anos (tempo faltante);

+ 2 anos (pedágio de 100% do tempo faltante);

= 32 anos de tempo de contribuição.

Ou seja, com 32 anos de tempo de contribuição e 59 anos de idade, Miriane poderá se aposentar pela regra do pedágio de 100% se tiver começado a contribuir aos 26 anos.

Atenção! Não esqueça da carência de 180 meses, que é o número mínimo de meses que qualquer segurado do INSS precisa contribuir para ter direito a um benefício previdenciário.

Regra de transição da idade mínima progressiva: possível apenas para mulheres

Na regra de transição da idade mínima progressiva, a idade exigida da mulher é de 58 anos e 6 meses em 2024. Já o homem precisa estar com 63 anos e 6 meses neste ano.

Por isso, para a mulher que está com 59 anos de idade em 2024, a regra da idade mínima progressiva pode ser uma opção se os demais requisitos também forem cumpridos.

Requisitos exigidos da mulher na regra da idade mínima progressiva:

Tempo de contribuição: 30 anos;

Idade: 58 anos e 6 meses de idade (2024);

Carência: 180 meses (15 anos).

Requisitos exigidos do homem na regra da idade mínima progressiva:

Tempo de contribuição: 35 anos;

Idade: 63 anos e 6 meses de idade (2024);

Carência: 180 meses (15 anos).

Atenção! Como a idade exigida na regra de transição da idade mínima progressiva aumenta 6 meses por ano, fique de olho nas idades exigidas de 2024 em diante.

Ano

Idade para as mulheres

Idade para os homens

2019

56 anos

61 anos

2020

56 anos e 6 meses

61 anos e 6 meses

2021

57 anos

62 anos

2022

57 anos e 6 meses

62 anos e 6 meses

2023

58 anos

63 anos

2024

58 anos e 6 meses

63 anos e 6 meses

2025

59 anos

64 anos

2026

59 anos e 6 meses

64 anos e 6 meses

2027

60 anos

65 anos

2028

60 anos e 6 meses

65 anos

2029

61 anos

65 anos

2030

61 anos e 6 meses

65 anos

2031

62 anos

65 anos

Portanto, se você é uma mulher com 59 anos de idade em 2024, que completou 30 anos de contribuição e 180 meses de carência, é provável que já consiga se aposentar.

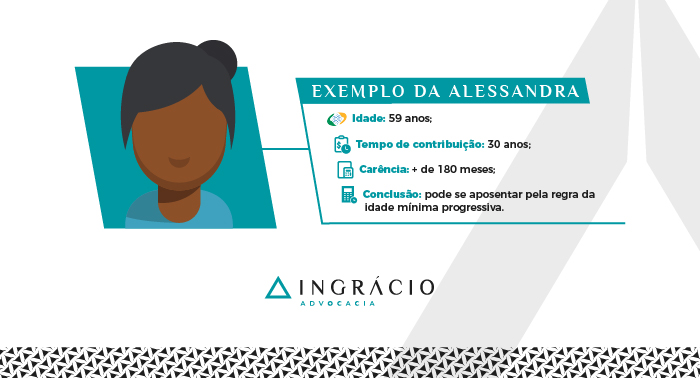

Exemplo da Alessandra

Alessandra completou 59 anos de idade, 30 anos de contribuição e mais de 180 meses de carência em 2024. Ela começou a contribuir para o INSS aos 29 anos de idade.

Portanto, como Alessandra completou todos os requisitos para se aposentar pela regra de transição da idade mínima progressiva, o próximo passo foi buscar auxílio jurídico.

Após consultar um advogado previdenciário e solicitar seu plano de aposentadoria, descobriu que possuía pendência no INSS.

Mas, com a orientação de seu advogado, Alessandra regularizou sua pendência.

E, de quebra, também entendeu, por meio do seu plano de aposentadoria, que a regra da idade mínima progressiva realmente era a mais vantajosa para seu caso.

Regras de aposentadorias específicas

Além das regras mencionadas nos tópicos anteriores, também existem regras específicas que podem servir para quem está com 59 anos de idade em 2024:

Importante! Relate sua situação e mostre seu histórico contributivo para um advogado especialista, porque você pode ter direito a alguma das aposentadorias específicas

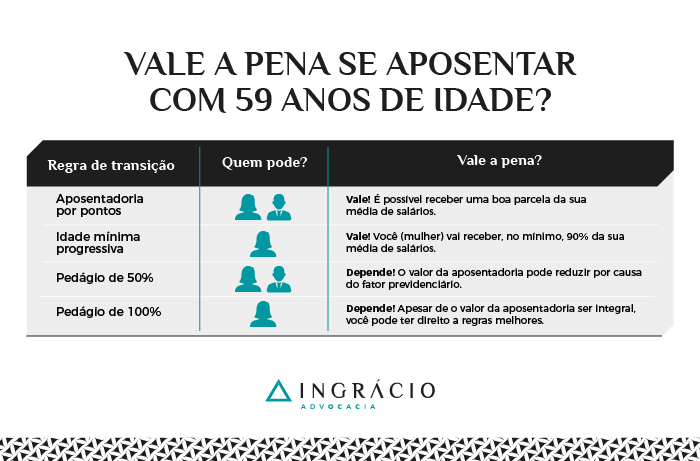

Vale a pena se aposentar com 59 anos de idade?

Depende! A sua idade pode influenciar no valor da sua aposentadoria.

Por conta disso, é recomendado que um profissional analise todo o seu histórico contributivo para o INSS.

Nos próximos tópicos, você pode conferir, regra por regra, se realmente compensa e é benéfico se aposentar na faixa etária dos 59 anos de idade.

Regra de transição por pontos: vale a pena

Se você analisar a regra de transição da aposentadoria por pontos, descobrirá que vale a pena se aposentar por essa regra com 59 anos de idade em 2024.

Se você for uma mulher com 59 anos de idade e 32 anos de tempo de contribuição em 2024, receberá 94% da sua média de salários de valor de aposentadoria.

Já no caso de você ser um homem com 59 anos de idade e 42 anos de tempo de contribuição em 2024, receberá 104% da sua média de salários de valor de aposentadoria.

Entenda! Como você precisa ter bastante tempo de contribuição, o seu coeficiente provavelmente será alto, resultando em uma boa porcentagem na regra por pontos.

Cálculo na regra de transição por pontos

Calcule a média de todos os seus salários de contribuição desde julho de 1994;

Corrija monetariamente essa média (já calculada) até o mês anterior ao seu pedido de aposentadoria;

Desta média, você receberá 60% + 2% ao ano que ultrapassar:

Mulher: 15 anos de contribuição;

Homem: 20 anos de contribuição.

A partir da regra de cálculo da regra por pontos, você pode observar que quanto mais tempo de contribuição tiver, melhor, porque seu coeficiente irá aumentar.

O único ponto é que essa aposentadoria não é integral para as mulheres. Mas, mesmo assim, é uma aposentadoria comredutor menor, em razão do tempo de contribuição alto.

Saiba! Na regra por pontos, você só vai receber uma aposentadoria integral, ou seja, de 100% da sua média de salários de contribuição, se atingir:

Mulher: 35 anos de contribuição;

Homem: 40 anos de contribuição.

Regra de transição da idade mínima progressiva: vale a pena

A regra da idade mínima progressiva é possível apenas para a mulher que está com 59 anos de idade em 2024, pois o homem precisa de mais idade.

Sobre o cálculo do valor da aposentadoria na idade mínima progressiva, ele é feito da mesma forma que na regra de transição por pontos.

A diferença é que, com 30 anos de contribuição, será aplicado umredutor de 10% no valor do benefício da segurada. Desta forma, uma mulher com 59 anos de idade, que só tiver o tempo mínimo de 30 anos de contribuição, receberá 90% da sua média de salários.

Então, por mais que você (mulher) possa se aposentar com 59 anos pela regra da idade mínima progressiva em 2024, reforço a necessidade de fazer um plano de aposentadoria.

Nesta hipótese, se o redutor afetar consideravelmente o valor do seu benefício, pode ser que não valha a pena se aposentar pela regra da idade mínima progressiva em 2024.

Cálculo na regra de transição da idade mínima progressiva

Calcule a média de todos os seus salários de contribuição desde julho de 1994;

Corrija monetariamente essa média (já calculada) até o mês anterior ao seu pedido de aposentadoria;

Desta média, você receberá 60% + 2% ao ano que ultrapassar:

Mulher: 15 anos de contribuição;

Homem: 20 anos de contribuição.

Regra de transição do pedágio de 50%: aplica o fator previdenciário

A regra de transição do pedágio de 50% é possível tanto para mulheres quanto para homens com 59 anos de idade em 2024. Mas tome muito cuidado com essa modalidade.

Nessa modalidade, será aplicado o grande vilão das aposentadorias – o fator previdenciário -, que pode diminuir o valor do seu benefício.

Para quem não sabe, o fator previdenciário leva em consideração três pontos:

Sua idade;

Tempo de contribuição; e

Expectativa de sobrevida.

Melhor explicando, o fator previdenciário funciona com base na seguinte lógica: quanto maior for a sua expectativa de sobrevida, você terá mais tempo para receber a sua aposentadoria e, consequentemente, o seu fator previdenciário será menor.

Assim, como você provavelmente receberá sua aposentadoria por mais tempo, o valor do seu benefício deverá ser menor devido a essa expectativa de vida.

Se você quiser saber qual é o seu fator previdenciário, confira na calculadora abaixo:

Por isso, é essencial tomar muito cuidado com a regra de transição do pedágio de 50%.

Dependendo da sua situação, se você tiver 30 anos de contribuição e 59 anos de idade, o seu fator previdenciário pode ser baixo.

Na realidade, como cada situação é diferente, reitero a importância de fazer um plano de aposentadoria com um advogado da sua confiança.

Cálculo na regra de transição do pedágio de 50%

Calcule a média de todos os seus salários de contribuição desde julho de 1994;

Faça a correção monetária dessa média (já calculada) até o mês anterior ao seu pedido de aposentadoria;

Multiplique a média pelo fator previdenciário;

O resultado da multiplicação (média x fator previdenciário) será o valor da sua aposentadoria pela regra do pedágio de 50%.

Regra de transição do pedágio de 100%: média integral

Dependendo do seu caso concreto, a regra de transição do pedágio de 100% pode ser muito boa ou, então, pode fazer você perder dinheiro.

Nessa alternativa, o valor da sua aposentadoria será sua média integral: 100% de todos os seus salários de contribuição a partir de julho de 1994.

No caso de você ser mulher com um tempo de contribuição considerável, a regra do pedágio de 100% pode ser vantajosa, porque não vai reduzir o valor da sua aposentadoria.

No entanto, como essa regra geralmente requer um tempo de contribuição bastante alto, ela pode não valer a pena se considerarmos o custo-benefício.

Sendo assim, enfatizo, mais uma vez, a necessidade de você fazer um plano de aposentadoria.

Afinal, para saber se esta ou aquela regra é mais vantajosa, um profissional especializado precisa conferir os mínimos detalhes do seu histórico contributivo.

Cálculo na regra de transição do pedágio de 100%

Calcule a média de todos os salários de contribuição desde julho de 1994;

Corrija monetariamente essa média (já calculada) até o mês anterior ao seu pedido de aposentadoria;

O resultado da média será o valor da sua aposentadoria, sem que haja a aplicação de qualquer tipo de redutor.

Perguntas frequentes sobre ter 59 anos e poder se aposentar

Confira as respostas de algumas perguntas frequentes sobre ter 59 anos de idade em 2024 e conseguir se aposentar nessa faixa etária.

Quem faz 59 anos em 2024 pode se aposentar por idade?

Não! Quem faz 59 anos em 2024 não pode se aposentar por idade, porque a aposentadoria por idade exige 62 anos de idade das mulheres e 65 anos dos homens.