Depois de longos anos de trabalho, o momento de se aposentar é muito aguardado e gera muitas dúvidas.

Quando verificamos que falta pouco para que esse dia chegue, é natural que uma certa insegurança também aconteça com relação ao nosso trabalho atual.

Ainda mais porque muitos brasileiros optam por continuar trabalhando enquanto estão esperando o processo de aposentadoria finalizar.

E nesse momento pode ser que você esteja com aquela dúvida: após dar entrada na aposentadoria, será que posso ser demitido?

Afinal, você não quer ficar sem renda enquanto aguarda pela aposentadoria, não é mesmo?!

É sobre isso que quero conversar com você hoje, para tirar todas as dúvidas e te deixar menos preocupado com essa situação.

Então, vamos lá!

1. Quanto tempo dura o processo de aposentadoria?

A primeira coisa que precisamos esclarecer é o tempo de duração de um processo de aposentadoria.

As fases normalmente são:

Atividade

Tempo

Fazer o atendimento na internet e ser atendido

de 2 a 6 meses

INSS analisar seu processo de aposentadoria

de 1 dia a 2 meses

Tempo adicional se tiver atividade especial

1 a 3 meses

Tempo adicional se tiver período rural

1 a 3 meses

Pedido de cópia do seu processo no INSS

de 1 a 2 meses

Duração média de um processo no INSS

7 meses

Te explico cada uma:

O processo tem início com um requerimento administrativo junto ao próprio INSS.

Esse trâmite tem uma duração média de 7 meses.

No entanto, quando é necessário recorrer da decisão, o seu processo segue para uma Junta de Recursos e terá uma decisão em até 14 meses.

Pode acontecer também que, mesmo após esse trâmite na via administrativa, o seu benefício seja indeferido (negado) indevidamente, o que acarretará a necessidade de entrar com um processo judicial.

Esse processo corre junto à Justiça Federal e tem uma duração média de 18 meses.

Se o processo for julgado procedente, você irá receber os valores dos benefícios atrasados desde a data de entrada do requerimento administrativo, com correção e juros.

Se o processo for improcedente, você terá que avaliar junto a um advogado especialista quais as possibilidades de um novo pedido administrativo na data atual.

Agora você já tem uma ideia de qual é o período de espera do seu pedido de aposentadoria.

Por isso, chegou a hora de conversar sobre as possibilidades de você ser demitido ou ter estabilidade durante este tempo de espera!

2. Qual a estabilidade para quem vai se aposentar?

Estabilidade significa a garantia que o trabalhador tem de continuar empregado.

No pouco tempo que antecede o preenchimento dos requisitos para aposentadoria, em regra, o trabalhador tem essa estabilidade.

Porém, não existe nenhuma lei trabalhista que englobe essa regra, mas podemos verificar que existem acordos e convenções coletivas que apresentam essa cláusula de estabilidade.

Esses acordos e convenções são cláusulas estipuladas pelo sindicato da categoria a respeito das condições de trabalho desses trabalhadores.

Por isso, você deve procurar o sindicato da sua categoria para verificar se tem esse direito. No entanto, estas cláusulas valem apenas para demissões sem justa causa.

Outra observação importante é que, geralmente, essas cláusulas também possuem a regra de um tempo mínimo de registro na empresa.

Por isso você vai precisar verificar se seu tempo de empresa alcança esse tempo mínimo para a obtenção do direito à estabilidade.

Vou te dar um exemplo prático utilizando o setor metalúrgico no estado do Paraná.

A convenção coletiva de trabalho dos metalúrgicos prevê a estabilidade da aposentadoria para aqueles trabalhadores que tenham 5 anos de registro na atual empresa, se, comprovadamente, estiverem a um máximo de 12 meses da aquisição do direito da aposentadoria.

E também, para quem estiver com 10 anos de serviço na empresa e a 18 meses para alcançar o direito à aposentadoria.

Muito bem, agora que já esclarecemos sobre as possibilidades dessa estabilidade ainda resta uma dúvida: quanto tempo posso usufruir desse direito? Vamos falar sobre isso.

3. Por quanto tempo dura essa estabilidade?

Como eu te disse acima, não existe uma previsão legal.

Mas, em regra, essa estabilidade pode durar de 12 a 24 meses que antecedem o preenchimento dos requisitos para a aposentadoria. Isso depende do que prevê a convenção ou acordo coletivo.

Sendo assim, atingindo o direito à aposentadoria, o trabalhador perde essa estabilidade, mesmo que ainda não tenha dado entrada no pedido junto ao INSS.

Mas isso não significa que a demissão vai ocorrer de fato, pois, se for do interesse do empregador e do trabalhador, o vínculo poderá continuar inclusive após ter a aposentadoria concedida.

Com exceção do benefício de Aposentadoria Especial ou por Incapacidade, por previsão legal.

Por isso, nesses casos, ao ser concedida o benefício, o segurado deve ter rescindido ou suspenso o seu contrato de trabalho.

4. Fui demitido e estou aguardando aposentadoria. O que fazer?

Caso você seja demitido sem justa causa e não havia completado os requisitos para a aposentadoria, mas estava no período de estabilidade, você deve primeiro verificar a existência de uma cláusula de estabilidade pré-aposentadoria na convenção coletiva do sindicato da sua categoria.

Caso exista a cláusula, você deve procurar a defesa dos seus direitos junto a um advogado especialista em Direito do Trabalho.

Nesse caso, é possível o reconhecimento judicial do seu direito à reintegração na empresa podendo também receber indenização por dano moral e material, dependendo do seu caso.

Mas isso é apenas válido para demissões sem justa causa, viu?!

Nas demissões com justa causa ou por força maior, o trabalhador não é amparado pelo direito à estabilidade.

Uma observação importante é que, se você for demitido e não tiver direito a essa estabilidade, poderá continuar vertendo recolhimentos para o INSS na qualidade de contribuinte facultativo.

Assim, você não perde a qualidade de segurado e garante o preenchimento de requisitos para obter os benefícios junto ao INSS.

Conclusão

Então já sabemos que sim, é possível uma estabilidade pré-aposentadoria, a depender de previsão em convenção ou acordo coletivo e que esta estabilidade pode durar de 12 a 24 meses.

Por isso você pode ficar mais tranquilo para aguardar esse momento tão importante que é a sua aposentadoria!

Mas, fique atento! Como eu te disse, essa estabilidade pode ser garantida apenas até o preenchimento integral dos requisitos para aposentadoria.

Espero que esse conteúdo tenha te ajudado a entender os direitos e garantias do trabalhador que está prestes a se aposentar.

Agora você já sabe também como proceder caso o seu direito à estabilidade seja violado pelo seu empregador!

E aí, gostou do conteúdo? Se você conhece alguém que está perto de se aposentar, compartilhe com essa pessoa no WhatsApp.

Desta maneira, não há nenhum tipo de distinção entre cônjuges e companheiros a título de herdeiros necessários.

Voltando ao assunto: nem todos os parentes receberão opatrimônio do falecido.

Isso porque há uma ordem preferencial de recebimento do patrimônio do instituidor, igual acontece com a Pensão por Morte.

Por exemplo, caso o falecido tenha deixado filhos, serão eles que terão prioridade no recebimento dos bens, e não seus pais ou irmãos, por exemplo.

Nesse sentido, vale dizer que a herança será devida aos herdeiros necessários na seguinte ordem:

Classe 1: descendentes, e, dependendo do caso, o cônjuge/companheiro;

Classe 2: ascendentes e cônjuge/companheiro.

Descendentes

São os:

filhos;

netos;

bisnetos;

trinetos;

tataranetos.

Em regra, os filhos sempre receberão parte da herança.

Dividirá a herança com os filhos, o cônjuge/companheiro do falecido, exceto se o regime de bens escolhido pelo casal tenha sido a comunhão universal ou de separação obrigatória de bens.

No caso dos netos, bisnetos, trinetos e tataranetos, a herança pode ser deixada na forma de direito de representação.

Em linhas simples, significa que estes herdeiros necessários terão direito ao patrimônio do falecido quando seu pai ou mãe tiverem morrido antes do instituidor principal, e assim por diante.

Por exemplo: Paula tem duas filhas, Fernanda e Thais.

Fernanda (filha) morreu em 2019 e Paula (mãe), em 2022.

Como a Fernanda (filha) morreu antes de sua mãe, os filhos de Fernanda (netos de Paula), terão direito de representação de sua mãe e receberão parte da herança, e assim sucessivamente, quando estivermos falando de bisnetos, trinetos, etc.

Não existe limitação nesse direito de representação para os demais descendentes (netos, bisnetos, trinetos, tataranetos).

Isto é, o direito de representação sempre pode ser realizado quando os herdeiros necessários possuírem direito de receber o patrimônio do falecido.

Ascendentes e cônjuges/companheiros

Os pais terão direito à herança somente se o falecido não deixar qualquer tipo de descendentes.

Além disso, os cônjuges/companheiros terão que dividir os bens do falecido com os ascendentes, obrigatoriamente, independente do regime de bens do casal, se já não foram enquadrados na classe 1.

Cabe dizer que nesta classe, não há o direito de representação para os demais ascendentes.

Isto significa que, caso haja um ascendente mais próximo (avó, por exemplo), os demais ascendentes (bisavós, trisavós e tataravós) do falecido não terão direito à herança.

Herdeiros facultativos

Os herdeiros facultativos são os parentes colaterais de até 4º grau.

Estes só terão direito caso não existam os herdeiros citados anteriormente (herdeiros necessários).

Cito aqui, em ordem de importância, os principais colaterais:

irmãos;

sobrinhos;

tios;

primos.

Os mais próximos afastam os mais remotos, salvo o direito de representação concedido aos filhos de irmãos.

Por exemplo, se o falecido só possui 2 irmãos e 2 tios (sem descendentes, ascendentes e cônjuge), a herança vai, obrigatoriamente, para os 2 irmãos, afastando os 2 tios do direito de receber o patrimônio.

E se houver testamento, como fica a situação dos herdeiros?

Imagine que a pessoa morreu sem deixar nenhum tipo de testamento?

Simples, seguirá a ordem explicada no tópico anterior referente a 100% do valor do patrimônio do falecido.

Neste caso, os bens serão divididos de forma igual entre o número de herdeiros.

Agora, se houver testamento, a coisa muda de figura.

O falecido deverá dispor de pelo menos 50% de sua herança para os seus herdeiros necessários.

Os outros 50%, podem ser dispostos livremente, como, por exemplo, para os herdeiros facultativos, amigos, entre outros.

Caso não existam herdeiros, ou, caso existam, renunciem à herança, o patrimônio deixado pelo falecido irá para o município ou para o Distrito Federal.

Imagine a situação de uma mulher que faleceu. Sua família é composta por:

seu esposo, em casamento no regime de comunhão parcial de bens;

duas filhas;

irmão;

mãe e pai;

tio e tia.

Ela deixou testamento deixando 50% de seu patrimônio para a sua tia, que cuidou da falecida durante 15 anos de sua vida.

Isso é possível, pois, como disse, 50% do valor da herança pode ser cedida para herdeiros facultativos.

Os 50% restantes serão divididos entre o esposo e as filhas da falecida.

As filhas têm direito porque estão na classe 1. Isto é, tem prioridade imediata e são consideradas as primeiras na fila para o recebimento do patrimônio de sua mãe.

E o esposo também recebe, pois casou-se no regime de comunhão parcial de bens.

Portanto, a disposição da herança da mulher ficará assim:

50% para a tia;

16,66% para cada filha;

16,66% para o esposo.

Os pais teriam direito a 50% da herança se ela não tivesse deixado filhos e esposo.

Já o irmão só teria direito à herança se ela não tivesse filhos, pais e esposo.

Por fim, o tio receberia metade do patrimônio da falecida se ela não tivesse mais os filhos, pais, esposo e irmão.

2. Herdeiros têm direito à aposentadoria do falecido?

Com a explicação, você deve ter ficado na dúvida de como fica a aposentadoria do falecido, não é mesmo?

Apesar de integrar o patrimônio econômico do falecido, o valor da aposentadoria do instituidor não irá para os herdeiros.

A exceção fica em conta de casos em que a pessoa está no meio do processo administrativo/judicial para conseguir sua aposentadoria e falece.

Note que aqui estou falando da aposentadoria concedida pelo INSS, e não de investimentos como previdência privada ou complementar, ok?

Quando o segurado morre, imediatamente o pagamento do benefício é cessado, ou seja, deixa de ser pago.

Na verdade, o cartório que registrou o óbito do segurado deve enviar os comprovantes do falecimento para o INSS e, uma vez tornando-se oficial a morte do beneficiário, a aposentadoria deixa de ser paga.

Voltando ao assunto: como a aposentadoria é um direito personalíssimo, ou seja, é devido somente para uma pessoa em específico, o benefício não pode continuar sendo pago para os herdeiros.

Agora você deve estar se perguntando: então o benefício do segurado falecido é extinto para sempre?

Sim, pois ele é cessado com o óbito do instituidor.

Mas calma, sempre tem a luz no fim do túnel.

Pode ser que alguns herdeiros tenham direito à famosa Pensão por Morte, em conta do falecimento do segurado que recebia aposentadoria.

3. Pensão por Morte equivale à aposentadoria do falecido?

Sim, mas nem sempre será o mesmo valor da aposentadoria que o falecido recebia em vida.

A Pensão por Morte é a substituição do valor que o falecido recebia de aposentadoria (ou, caso não estivesse aposentado, do valor que teria direito caso fosse aposentado por invalidez) em prol de seus dependentes.

O valor que os dependentes vão receber mudou com a Reforma da Previdência. Vou falar disso mais para frente.

Antes, vou explicar quem tem direito a esse benefício.

Vou começar com um exemplo.

Imagine que uma mulher morava com seu marido e dois filhos menores.

Ela recebia sua aposentadoria normalmente até que faleceu em conta de um acidente.

Sua família poderá ter direito à pensão caso preencha os requisitos para o benefício.

Mas, aqui vai um alerta: o pagamento do benefício é garantido para os dependentes de forma similar ao que acontece com a herança.

Isto é, existe uma ordem de dependentes para o recebimento de Pensão por Morte, sendo elas:

classe 1: cônjuges, companheiros, filhos menores de 21 anos ou filhos inválidos/pessoas com deficiência de qualquer idade;

classe 2: pais do falecido;

classe 3: irmãos menores de 21 anos ou irmãos inválidos/pessoas com deficiência de qualquer idade.

Isso significa que, caso existam dependentes na classe 1, as classes 2 e 3 não terão direito à Pensão por Morte, e assim em diante.

Ou seja, a classe 3 só receberá este benefício previdenciário se não existirem dependentes na classe 1 e 2.

Perceba também que as classes 1 e 2 são praticamente idênticas aos herdeiros necessários, enquanto a 3 refere-se a um dos herdeiros facultativos.

Mas, não se confunda, uma pessoa herdeira necessária/facultativa nem sempre receberá a Pensão por Morte, exatamente por existirem diferenças na consideração de dependentes aptos a receber o benefício.

comprovar a morte do segurado instituidor do benefício;

demonstrar a qualidade de segurado do instituidor do benefício;

demonstrar sua qualidade de dependente.

Vou falar sobre cada ponto:

Comprovar a morte do segurado instituidor do benefício

Este requisito é bem fácil de ser completado.

Basta anexar ao pedido de benefício a certidão de óbito ou sentença que decretou a morte presumida do segurado instituidor do benefício.

Demonstrar a qualidade de segurado do instituidor do benefício

Como estamos falando especificamente de uma pessoa que estava recebendo uma aposentadoria, automaticamente ele possui qualidade de segurado.

Portanto, minha dica é anexar o Extrato CNIS do falecido para comprovar que ele estava recebendo o benefício previdenciário antes de seu óbito.

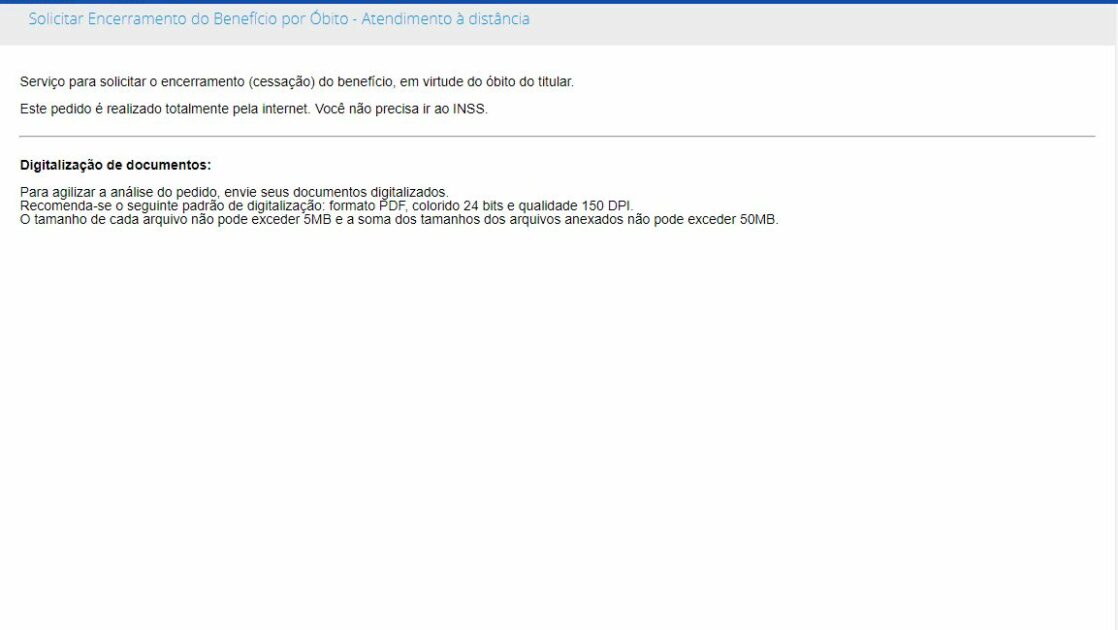

Você pode conseguir isso através do portal Meu INSS, com o login e senha do falecido.

Se você não tem acesso ao login e a senha do falecido, pode entrar com seu acesso próprio no Meu INSS e buscar pelo serviço “Solicitar Encerramento do Benefício por óbito”.

Também é possível fazer o requerimento por ligação, através do número 135.

Demonstrar sua qualidade de dependente

Essa pode ser a parte que mais dificulta o recebimento de sua Pensão por Morte, principalmente se você for dependente da classe 2 ou 3.

Porém, vamos primeiro falar da classe 1.

Como este grupo de dependentes possui um grau de parentesco mais próximo do falecido, a lei previdenciária garante que a dependência econômica com o instituidor seja presumida.

Isto é, você não precisa comprovar que dependia economicamente da aposentadoria do falecido para sobreviver.

para cônjuge/companheiro: comprovar casamento ou união estável anterior à data em que o segurado faleceu.

para cônjuge, basta apresentar certidão de casamento;

para companheiro, você pode apresentar contrato de união estável ou os documentos que citarei abaixo para a comprovação de dependência econômica.

para filhos: RG e certidão de nascimento.

Agora, as classes 2 e 3 precisam, obrigatoriamente, comprovar dependência econômica com o segurado falecido.

Por muitas vezes, os pais, em conta da idade avançada, necessitam de seus filhos para prover a sobrevivência digna do núcleo familiar, o mesmo podendo acontecer com os irmãos do falecido.

Listo aqui alguns documentos essenciais para a comprovação da dependência econômica.

Eles também são válidos para quem tem união estável, mas não possui o contrato.

Vamos lá:

certidão de nascimento de filho havido em comum;

certidão de casamento Religioso;

declaração do imposto de renda do segurado, em que conste o interessado como dependente;

você pega o valor que o segurado recebia de aposentadoria;

deste valor, a Pensão por Morte terá o valor de 50% + 10% para cada dependente.

Você vai entender melhor esse cálculo com a tabela e o exemplo abaixo:

Quantidade de Dependentes

Porcentagem que os dependentes terão direito

1

60%

2

70%

3

80%

4

90%

5

100% (limite)

6

100%

…

100%

Então, seguindo o mesmo número de dependentes e valor de aposentadoria do exemplo passado: uma família com 2 dependentes e uma aposentadoria deixada de R$ 3.000,00.

A mãe e a filha terão direito a 70% do valor que o segurado recebia em vida, isto é, R$ 2.100,00 no total.

Isso significa uma Pensão por Morte de R$ 1.050,00 para cada dependente.

A diferença no valor nas duas regras é absurda, pois foi perdido R$ 900,00 no valor total do benefício.

Em 5 anos, o prejuízo seria em torno dos R$ 54.000,00.

Complicado o que a Reforma fez com a gente…

Pelo menos você já está ciente do valor que pode chegar a receber e se preparar financeiramente.

Conclusão

Agora você deve ter entendido que os herdeiros não terão direito aos valores de aposentadoria do INSS.

Porém, o que alguns deles têm a chance de conseguir é a Pensão por Morte, que substitui o benefício previdenciário recebido em vida pelo falecido.

Lembre-se que não são todos os herdeiros que possuirão esta chance. Portanto, veja bem os requisitos para não se surpreender caso o INSS te dê uma resposta negativa.

Além disso, você teve uma noção de quem são os herdeiros necessários e facultativos, e o que ocorre com os bens no processo tradicional e quando há testamento.

Nas próximas semanas, escreverei conteúdos sobre as modalidades de Planejamento Sucessório, e, entre elas, está o próprio testamento.

É comum que muitas dúvidas surjam no momento de contratar um advogado. Isso porque, como em qualquer área, existem profissionais bons e outros… nem tanto.

E como advogada, tenho experiência e conhecimento no assunto.

Por isso, vou apontar dez cuidados essenciais na hora de contratar um advogado, especialmente quando você quiser um para te auxiliar na sua aposentadoria.

E ainda vou te dar exemplos de decisões ruins que clientes do escritório tomaram e o quanto isso custou a eles.

A aposentadoria diz respeito à vida inteira de trabalho de uma pessoa, por isso, é muito importante escolher bem quem irá conduzir o seu processo, tanto no INSS quanto na Justiça.

Então, vamos lá!

Cuidado 1: saber se você precisa ou não de um advogado para sua aposentadoria

Antes de sair por aí contratando um advogado, você precisa entender, de fato, se realmente necessita de um.

Porque sim, existem casos em que você pode pedir sua aposentadoria sem a ajuda de um advogado.

Quando o advogado não é necessário?

Como regra, a melhor opção é sempre ter o auxílio de um profissional para realizar o pedido da sua aposentadoria.

Se você se encaixa em alguns desses casos que citei acima, é bem provável que o INSS vai conceder sua aposentadoria e você pode fazer o pedido sozinho.

Se você optar por esse caminho, ótimo! É um direito seu.

O que eu sugiro é que você se prepare e entenda como deve planejar sua aposentadoria para que seja concedida de forma correta.

Quando o advogado é necessário?

Tem também um outro lado da questão. Casos em que eu recomendo que você busque ajuda de um profissional.

São situações que o INSS costuma negar e acabam indo para a justiça quase que instantaneamente.

Por isso, preste atenção se o seu caso for um desses abaixo:

Possui lacunas ou contribuições duplicadas;

Já teve vários vínculos de trabalho durante a vida (como CLT, autônomo ou MEI);

Tem contribuições em atraso pendentes;

Possui irregularidades ou pendências no extrato CNIS;

Já trabalhou com atividade rural,insalubridade ou no exterior.

Já foi ou é servidor público;

Pagou INSS acima do teto ou abaixo do mínimo;

Já teve um pedido negado pelo INSS.

Vou te contar a história de um cliente que chegou até o Ingrácio após o INSS ter negado o pedido de aposentadoria dele.

Vamos chamá-lo de Robson.

Robson fez o pedido administrativo ao INSS sozinho, sem pedir a correção de irregularidades que tinham no CNIS.

A irregularidade em questão era um trabalho que Robson exerceu por 4 anos, mas que, por um erro, não foi computada a data final do vínculo de trabalho.

Por isso, as contribuições que ele fez posteriormente, como segurado facultativo, não foram contadas pelo INSS.

Isso porque, a atividade anterior não foi finalizada no CNIS. Então, para o INSS, Robson continua trabalhando naquele vínculo de trabalho.

Acontece que não pode haver vínculos de segurado obrigatório (qualquer vínculo de trabalho) e facultativo, e é por isso que as contribuições não serão contadas pelo INSS.

Assim sendo, Robson teve seu benefício negado e deixou de receber o valor dos atrasados desde a data do seu requerimento administrativo.

Como a aposentadoria dele seria concedida em R$ 5.062 e o INSS demorou 11 meses para dar uma resposta, foram mais de R$ 55 mil reais perdidos em valores atrasados!

Se ele tivesse contratado um advogado desde o início, o profissional já teria solicitado essa correção e o cômputo dos períodos, e Robson já teria o seu benefício concedido naquela época.

Ou, se tivesse contatado um advogado após a negativa do INSS, a recomendação seria entrar na Justiça para reverter a decisão e conceder a aposentadoria.

E foi exatamente essa orientação que demos a ele quando ele nos procurou.

Se ele não tivesse pedido ajuda de um especialista em previdenciário, ele provavelmente só teria direito ao valor dos atrasados a partir do novo pedido administrativo.

Então, muitas vezes o INSS não concede o benefício, mesmo que você já tenha direito.

Ou, ainda, concede um benefício, mas não aquele que seria o mais favorável no seu caso em específico.

Além disso, é comum que o seu CNIS (extrato de contribuições do INSS) possua indicadores/pendências, ou seja, que alguns períodos do CNIS necessitem de correção com base em outros documentos seus.

Por exemplo, a sua carteira de trabalho, comprovantes de pagamento de GPS, holerites, entre outros documentos que um bom advogado saberá te auxiliar.

Nesses casos, esse profissional é essencial para te informar os documentos necessários e para solicitar a correção do seu CNIS.

Cuidado 2: verificar inscrição na OAB

Advogado é o profissional que, além de ter cursado a faculdade de Direito, tenha sido aprovado no exame da ordem.

Se não tiver a inscrição na OAB, não pode advogar. Simples assim.

Você já deve ter visto em jornais, programas de televisão ou entrevistas a titulação “bacharel em direito”.

Em linhas simples: o bacharel em direito obteve o diploma da faculdade de direito, mas não possui inscrição na Ordem dos Advogados do Brasil.

Portanto, ele não pode atuar como advogado e representar clientes.

Todo advogado é bacharel em direito, mas nem todo bacharel em direito é advogado.

Se a pessoa que você está pensando em contratar se intitular “bacharel em direito” ao invés de “advogado”, é um alerta vermelho e você deve pesquisar se ela pode ou não atuar como advogado.

Isso porque somente o advogado pode abrir um escritório de advocacia e representar clientes.

Como saber se o advogado está com situação regular na OAB?

Para ter certeza se você está contratando um advogado ou não, você deve verificar se o profissional tem inscrição válida na Ordem dos Advogados do Brasil.

Para isso, basta que você consulte se o profissional tem inscrição válida na OAB.

Ao buscar pelo nome do advogado, deve aparecer o nome, foto e número da inscrição da OAB.

Você vai precisar apenas digitar o nome do profissional que deseja contratar ou o número da inscrição desse advogado.

Ao pesquisar, o resultado deve ser esse abaixo. Note que tem o meu nome completo, foto, número da inscrição e situação.

Se não aparecer o nome do advogado com o número da inscrição da OAB, é outro alerta vermelho e você não deve contratar essa pessoa para te ajudar com a sua aposentadoria.

Já se aparecer o nome do advogado com o número da inscrição, ótimo, ele está apto para atuar com um advogado e te ajudar no seu caso.

Vamos para o próximo cuidado.

Cuidado 3: buscar por redes sociais e endereço físico

O terceiro cuidado é realizar uma busca pelas redes sociais e endereço físico do escritório desse profissional.

Com o avanço da tecnologia (principalmente após a pandemia), é muito difícil que o escritório ou advogado não possua redes sociais.

Hoje em dia é possível obter muitas informações através das redes sociais, dentre eles verificar a procedência e o engajamento desses profissionais nesses meios digitais.

Além disso, é importante verificar se o escritório possui um endereço físico.

Isso porque esse endereço deverá constar no contrato e na procuração que você assinará com esse profissional e, também, será o endereço indicado na sua ação judicial como local que esse advogado irá receber as intimações.

O próximo cuidado é verificar qual é a reputação desse advogado ou escritório. Continue me acompanhando.

Cuidado 4: verificar se existem boas avaliações do escritório ou do advogado

Outro cuidado importante é verificar se existem boas avaliações do escritório ou do advogado.

Muitas pessoas acabam contratando por indicação de parentes e amigos. Essa é uma prática comum com clientes que atendemos no Ingrácio.

Mas, na falta dessas indicações, minha recomendação é ver as avaliações no Google ou nas próprias redes sociais.

A OAB, infelizmente, não permite a divulgação de depoimentos de clientes pelos advogados e escritórios de advocacia de forma explícita.

Então, a melhor alternativa é se basear nas avaliações que as pessoas que já foram/são clientes desse advogado ou escritório fizeram no Google.

Para isso, basta digitar o nome do escritório ou do advogado que pretende contratar no Google e ler as avaliações.

Por exemplo, se você pesquisar por “Ingrácio Advocacia” no Google, vão aparecer mais de 300 avaliações para você consultar e avaliar.

Nele, você pode ver a reputação do escritório, problemas que outros clientes tiveram e se a reclamação foi ou não resolvida.

Cuidado 5: ler com atenção o contrato de honorários antes de assinar.

Esse é o cuidado mais importante que você precisa ter.

O contrato de honorários é o documento que vai especificar exatamente como funcionará seu acordo com o advogado.

É através do contrato que vai constar o que o advogado ou escritório que você contratou irá fazer, bem como o valor dos honorários e forma de pagamento.

Neste contrato a forma da atuação do advogado deve estar bem detalhada, incluindo os serviços que devem ser prestados.

Isso evita futuros aborrecimentos, tanto do profissional que se está contratando, quanto do cliente.

Então, leia o contrato com muita atenção antes de assinar, pois tudo que será feito, estará estipulado neste contrato.

Se você tiver dúvidas sobre o contrato, não hesite em tirá-las com o advogado antes de assinar.

Cuidado 6: não escolher pelo preço, às vezes o barato sai caro

O sexto cuidado é não escolher pelo preço.

Como tudo nessa vida, às vezes o barato sai caro!

É preciso uma atenção especial, principalmente porque você estará colocando a sua vida inteira de trabalho e contribuições nas mãos desse profissional ao assinar o contrato.

Por isso, o preço cobrado pelo advogado não deve ser o fator principal e determinante no momento da sua escolha.

Muito mais importante do que considerar o preço do profissional ou escritório de advocacia é verificar a:

experiência;

conhecimento técnico do advogado e da equipe que trabalha no escritório;

agilidade;

cordialidade no atendimento.

Resumindo: deve-se confiar no profissional que se está contratando.

O profissional deve passar segurança e saber o que está fazendo e, por isso, o mais indicado no momento de contratar um advogado para a sua aposentadoria é escolher um profissional e/ou escritório que sejam especializados no assunto.

Se você estiver com dúvidas com relação ao valor que o advogado ou escritório te informou, nós temos um conteúdo que vai te auxiliar a ter um parâmetro de quanto normalmente um advogado previdenciário cobra.

Tenha em mente que os valores mudam de região para região e seguem um mínimo estipulado pela OAB de cada estado.

Cuidado 7: desconfiar de advogados que fazem uma consulta sem apresentar cálculos previdenciários

O sétimo cuidado é desconfiar de advogados/escritórios que fazem uma consulta e analisam o seu caso sem realizar os cálculos previdenciários previamente.

A consulta é justamente o momento em que o seu advogado vai tirar suas dúvidas, mostrar qual o melhor o caminho a seguir, identificar problemas e como resolvê-los.

E isso não pode ser feito sem ter os cálculos corretos e específicos do seu caso.

Isso porque o profissional não tem como saber qual a melhor aposentadoria para você sem fazer esses cálculos.

São através dos números que você tem ideia do seu tempo de contribuição, qual será o valor da aposentadoria, entre outras informações relevantes para o seu processo.

Infelizmente, existem muitos profissionais que fazem uma consulta sem cálculo nenhum.

Esse tipo de profissional é conhecido como “caça processo”, que é aquele que não se importa com o seu caso de verdade, e sim com o retorno financeiro que terá se você fechar um contrato com ele.

Tenha em mente que ao sair da sua consulta, você deve estar preparado e ciente do que fazer e como regularizar sua aposentadoria.

Se você sair da consulta com mais dúvidas do que antes e sem saber suas possibilidades, você não teve uma consulta de qualidade e perdeu seu tempo com um advogado “caça processo”.

Um padrão de comportamento comum desse tipo de advogado é não cobrar pela consulta (que é uma prática proibida pela OAB, inclusive) e ficar incentivando erroneamente o cliente a contratação sem saber, de fato, o que precisa ser feito.

Esse ponto está diretamente ligado ao cuidado que falei anteriormente, em que o “barato sai caro”.

Desconfie se ele não explicar exatamente o papel dele no processo e como vai te ajudar;

Preste atenção se ele fez os cálculos da sua aposentadoria e analisou seu caso a fundo. Você deve sair da consulta sabendo exatamente o que fazer com sua aposentadoria;

Desconfie ainda mais se ele te afirmar que a causa é ganha, pois isso não existe;

Não aceite respostas ambíguas ou que deixem com mais dúvidas do que antes. A consulta é justamente o momento para esclarecer todos os seus questionamentos.

Se você se deparar com alguma das situações que citei acima, eu recomendo que você não contrate esse profissional para cuidar do seu processo de aposentadoria.

Prefira buscar busque por outros escritórios e advogados que sejam transparentes e claros com você.

Cuidado 8: ter em mente que não existe causa ganha

A advocacia é atividade meio, e não atividade fim.

O advogado atua da melhor forma possível para conseguir o seu benefício, mas a decisão final, infelizmente, não está em suas mãos.

Por mais que tudo seja feito no prazo e com a melhor qualidade possível, o resultado não é garantido.

Isso acontece porque o direito não é uma ciência exata.

Além da atuação do advogado, o resultado de um processo depende de diversos fatores, tais como:

as peculiaridades de cada caso concreto;

a tese jurídica adotada pelo advogado, as provas apresentadas;

o juiz e o tribunal que julgarão o caso, entre outros.

Então, é importante entender que a decisão no seu processo pode ser favorável, como também pode não ser, e que o advogado, por si só, não tem como garantir um resultado positivo.

O que ele deve garantir é que irá zelar e lutar pela sua aposentadoria até o fim.

Cuidado 9: verificar como o advogado se atualiza em relação a mudanças em leis e na previdência

O nono cuidado é verificar se o advogado/escritório que você está contratando está se atualizando com relação às mudanças nas leis.

Isso vale para todos os ramos do direito, mas, especialmente para o direito previdenciário.

A legislação previdenciária é umas das que mais sofreu alterações nos últimos anos.

Um exemplo de uma grande alteração legislativa, que até quem não é do ramo conhece foi a Reforma da Previdência.

Essa mudança veio com a Emenda Constitucional 103/2019 e alterou muito as regras para os benefícios previdenciários.

Além dela, toda hora tem entendimento novo sobre a matéria e julgamento de temas importantes pelos tribunais superiores.

Então, é importante verificar se o profissional que você está contratando se mantém atualizado sobre essas alterações.

Imagina contratar alguém que não se atualiza e acabar tenho um benefício negado por conta de uma mudança recente em uma lei?

É papel do advogado saber e te informar quando acontece uma mudança que pode impactar no seu processo.

É como diz a frase do Eduardo Couture escrita nos dez mandamentos do advogado:

“O advogado que não estuda, é cada dia menos advogado”.

Cuidado 10: verificar como e de quanto em quanto tempo o advogado irá te dar retorno sobre o seu processo

Esse é um cuidado que você deve ter antes de assinar o contrato.

Saber como será sua comunicação com o advogado é muito importante para não gerar descontentamento.

Como já dizia minha avó: o combinado não sai caro. 🙂

O que eu sugiro é que você estabeleça com seu advogado como será a comunicação entre vocês.

Essa comunicação pode ser por reunião presencial, por vídeo, telefone, whatsapp, e-mail, até por carta se assim vocês desejarem.

Além disso, é importante estipular de quanto em quanto tempo o advogado irá te informar sobre o seu processo.

Se o contato será a cada mês, semana, dia, em qualquer andamento do processo, só nas decisões principais, etc.

Isso é muito pessoal e cada cliente e advogado podem estipular da forma que melhor lhe convém.

O importante mesmo é deixar isso claro desde sempre, desde o momento da contratação, a fim de evitar uma surpresa indesejada.

Conclusão

Te mostrei aqui dez cuidados essenciais que você precisa ter na hora de contratar um advogado para sua aposentadoria.

Você entendeu como esse profissional pode te ajudar e quais são os principais alertas vermelhos que podem surgir.

Além de saber como identificar se o advogado ou escritório está mais preocupado com o seu caso, ou com os honorários.

Imagina, tanto tempo que o núcleo familiar passou para construir e organizar os seus bens e por algum descuido, tudo pode ficar complicado para os sucessores.

Com certeza você não quer isso, correto?

É exatamente por isso que estou escrevendo este conteúdo, para você ficar sabendo dos seguintes tópicos:

1. O que é o Planejamento Sucessório?

Em linhas simples, o Planejamento Sucessório é um conjunto de estratégias tomadas por uma pessoa para a transferência de seu patrimônio para seus herdeiros da maneira mais eficaz possível.

Isto é, a pessoa organiza, antecipadamente, como ficará seu patrimônio após seu óbito.

Parece meio estranho fazer um planejamento de como ficarão seus bens após sua morte, mas é algo que pode facilitar muito a vida dos seus entes queridos que ainda estarão vivos.

É uma forma de cuidar e evitar conflitos familiares, se formos pensar bem.

É muito comum, principalmente para famílias com muitos integrantes, algumas disputas (até mesmo judiciais) sobre a divisão de bens do falecido.

Essas disputas, por vezes, duram muito tempo.

Enquanto isso, nenhum familiar consegue se beneficiar do patrimônio deixado pelo instituidor, e isso pode ser grave, pois pode ser que a pessoa esteja desempregada ou impossibilitada de trabalhar por algum motivo (doença, incapacidade, deficiência, entre outros).

Durante esse tempo, os bens do falecido podem ir se depreciando, perdendo valor de mercado, ou até se acabando totalmente, dependendo do patrimônio deixado.

Portanto, ter um Planejamento Sucessório é de extrema importância para que a divisão de bens após o falecimento da pessoa seja feita da forma mais organizada e justa possível.

2. Para quem é indicado o Planejamento Sucessório?

Agora que você já sabe o que é Planejamento Sucessório, é importante entender para quem é indicado este serviço de organização.

Pela minha experiência, este Planejamento é direcionado para:

quem “vive” exposto ao perigo no exercício de sua função (vigias, vigilantes, policiais, políticos, jornalistas, advogados, entre outros).

Óbvio que qualquer pessoa pode fazer o Planejamento Sucessório, mas eu deixaria como um pré-requisito a pessoa ter bens, como imóveis (casas, apartamentos), terrenos, carros, motos, joias, entre outros.

Não teria muito sentido a pessoa que não tem nenhum patrimônio fazer o procedimento sucessório, uma vez que ele não teria nada, em tese, para deixar para os seus herdeiros, concorda?

Planejamento sucessório para idosos

É interessante alguém que tem uma idade avançada fazer um Planejamento Sucessório exatamente pelo fato da pessoa ter mais propensão a ter casos graves/médios de saúde.

Claro que existem muito idosos saudáveis (às vezes até mais do que alguns adultos, hehe), mas não é a regra.

É na idade avançada que alguns problemas de saúde começam a se tornar mais graves.

Planejamento sucessório para quem tem muito patrimônio acumulado

Agora, o Planejamento Sucessório também é indicado para a pessoa que tem muito patrimônio acumulado.

Como estamos falando de muitos bens que podem ser divididos entre os sucessores, mais fácil é a divisão deles com um Planejamento de qualidade.

Planejamento sucessório para quem trabalha exposto ao perigo

Sobre o último ponto, fica meio evidente o porquê das pessoas que estão em perigo no exercício de sua função fazerem o procedimento sucessório.

Todo dia que eles saem para o trabalho, eles correm risco de vida.

Para as outras profissões, como advogados e jornalistas, depende muito da área de atuação do profissional.

Portanto, o Planejamento Sucessório também é válido para os casos que envolvam o âmbito criminal.

Enfim, como estes cidadãos podem vir a óbito de uma hora para outra, um Planejamento Sucessório é essencial para que os seus sucessores não tenham que se preocupar com mais nada que não o luto do instituidor.

3. Quais os tipos de Planejamento Sucessório existentes?

Existe mais de um tipo de Planejamento Sucessório que você pode escolher.

Você vai conhecer quais são eles e perceberá qual será o mais adequado ao seu caso.

Vamos lá?

Testamento

Lembra de alguns filmes onde uma pessoa, que já está acamada, cita que tem um testamento realizado quando ela morrer, deixando seus bens para seus familiares?

Então, ele é um tipo de Planejamento Sucessório.

Neste documento, você pode partilhar seu patrimônio como bem entender, mas existem algumas regras que devem ser seguidas, estabelecidas pelo Código Civil brasileiro.

É necessário que pelo menos 50% dos bens do falecido sejam para os herdeiros legítimos, nomeadamente os cônjuges/companheiros, descendentes e, em alguns casos, os ascendentes.

Os outros 50% podem ser direcionados para qualquer outra pessoa fora dos herdeiros legítimos.

Existem vários tipos de testamento, como o público, cerrado, particular e os especiais.

Para esse conteúdo não ficar focado no testamento, saiba que todos têm o mesmo objetivo, somente a forma que ele é realizado é diferente.

Pode deixar que futuramente escreverei um conteúdo especificamente sobre esse Planejamento Sucessório.

Doações em vida

Como o próprio nome sugere, a pessoa doa patrimônio para outras pessoas quando ainda está viva.

Esta é outra maneira de fazer o Planejamento Sucessório, pois a pessoa decide para quem ela deseja transferir o que possui.

Existem algumas particularidades que o doador pode realizar.

Ele pode doar os bens com algumas cláusulas que podem restringir a utilização por quem os recebeu.

Estou falando aqui de cláusulas de:

inalienabilidade: é impossível transferir/doar/vender o bem para outra pessoa;

impenhorabilidade: o bem não pode ser penhorado por dívidas do respectivo titular;

incomunicabilidade: o bem continua sendo da pessoa de quem recebeu, independente se a pessoa é casada no regime universal de bens (quando o patrimônio do casal, antes e depois do casamento, é de propriedade dos dois);

reserva de usufruto: o doador possui o direito de usufruir do bem enquanto está vivo e não pode vender/doar/transferir enquanto o titular está vivo.

Para a doação, vale a mesma regra do testamento: pelo menos 50% do patrimônio deve ser direcionada para os sucessores legais.

O resto, pode ser para quem o doador desejar.

Seguro de vida

Exatamente, o seguro de vida é uma forma de Planejamento Sucessório.

Você deve saber como funciona, mas este seguro ocorre quando você paga um valor mensal à seguradora de vida.

Quando ocorre o seu óbito, é pago um valor de indenização para os beneficiários escolhidos quando da assinatura do contrato.

Aqui não existem as regras do testamento e da doação.

Isto é, você pode escolher pagar o valor da indenização para quem você quiser.

O seguro de vida é uma boa opção, pois não há incidência de impostos no pagamento do respectivo valor.

Previdência Privada

A Previdência Privada é outro tipo de Planejamento Sucessório que a pessoa pode utilizar.

Na Previdência Social comum, quando você falece recebendo uma aposentadoria, seus herdeiros legítimos podem ter direito à Pensão por Morte se preencherem os requisitos necessários.

Contudo, não existe a possibilidade de você escolher quem serão os beneficiários.

Muitas pessoas não sabem, mas na Previdência Privada isso é possível, e não há aquela regra aplicada aos doadores e testamentários referente aos 50% do patrimônio ir para os herdeiros legítimos.

Ou seja, você pode escolher quem terá direito à Pensão por Morte derivada da sua Previdência Privada.

Isso tudo é disposto na hora da contratação.

Indico a leitura 🙂

Holding familiar

Apesar de ter o termo em inglês holding, esse tipo de Planejamento Sucessório é bastante fácil de entender.

Em linhas simples, o holding familiar é uma empresa criada e formada pela família visando controlar e organizar todos os seus bens.

Desta maneira, protege-se o patrimônio de todos os membros da família e fica mais fácil a futura divisão dos bens quando do óbito dos integrantes.

Existe também a possibilidade de fazer o holding do patrimônio de uma só pessoa, onde os herdeiros serão os sócios da empresa, sendo esta a modalidade mais comum deste Planejamento Sucessório.

Como se trata de uma empresa, existirá o capital social deste holding familiar, ou seja, quanto ela vale ao todo.

Por exemplo, soma-se o patrimônio dos pais e dois filhos em uma família e chega-se no valor do capital social.

Além disso, os integrantes do holding tem suas ações/quotas na empresa e podem a dispor como quiser, como transferi-las para seus herdeiros.

4. O Planejamento Sucessório vale a pena?

Com tudo que você leu até agora, com certeza deve ter percebido que o Planejamento Sucessório vale muito a pena.

A morte é algo que ninguém gosta de falar ou até de pensar, isso é um fato. Porém, é algo que vai chegar para todo mundo, sejamos honestos.

Por que não pensar nas pessoas próximas que você possui para deixar seu patrimônio de uma forma justa e de acordo com as suas vontades?

Cada família é uma família.

Dependendo dos relacionamentos, os herdeiros legítimos podem não ser os sucessores que o instituidor deseja.

Fazendo um Planejamento Sucessório eficiente, você consegue ser justo com todos à sua volta.

Além disso, quando pensamos na sucessão de patrimônio tradicional, abre-se margem para uma burocracia sem limites.

Isso sem falar na confusão que pode ser para os herdeiros conseguirem sua parte dos bens do falecido.

Como eu disse antes, disputas de anos e anos ocorrem em casos de partilha não consensual.

Cabe dizer que na sucessão comum, há a incidência de impostos, principalmente o ITCMD (Imposto de transmissão causa mortis e doação), que pode ser muito alto, dependendo do patrimônio do falecido.

Fazendo um bom Planejamento, você consegue escapar do pagamento deste imposto.

Você deve ter percebido que algumas modalidades citadas de Planejamento Sucessório não há a incidência de impostos.

Viu só quantos pontos positivos você pode ter?

5. Como fazer um bom Planejamento Sucessório?

A primeira coisa que você deve fazer é conhecer especificamente cada modalidade de Planejamento Sucessório.

Eu dei uma visão geral delas anteriormente.

Após isso, você deve analisar, cotar e conversar com sua família e outros possíveis herdeiros sobre as suas expectativas futuras.

Ter todas as questões sucessórias alinhadas com todos à sua volta é bastante importante para que todos estejam cientes do que acontecerá quando o instituidor vier a óbito.

Claro que você pode esquecer essa questão e fazer um testamento sem falar com os herdeiros.

Cada caso é um caso, assim como ocorre no Planejamento Previdenciário.

Todas as pessoas têm suas especifidades na vida, e para o Planejamento Sucessório não é diferente, principalmente porque há várias questões em jogo, como dinheiro e relações familiares.

Portanto, realizar este procedimento com um advogado especialista no assunto é crucial para você fazer a modalidade sucessória conforme a sua situação de vida.

Será este profissional que terá todo o conhecimento necessário para fazer todas as previsões e ajustar as necessidades do cliente de acordo com seu histórico pessoal.

Assim sendo, procure um advogado especialista em Planejamento Sucessório de confiança para não ter maiores dores de cabeça no futuro.

Conclusão

Com este conteúdo, você aprendeu o que é Planejamento Sucessório, os seus tipos e para quem ele é indicado.

São muitas informações novas, portanto leia o conteúdo quantas vezes você quiser.

Frequentemente, estarei postando conteúdos sobre este tema, sempre aprofundando as informações que, com certeza, serão de grande utilidade para você.

E então, conhecia o Planejamento Sucessório? Sabe de alguém que precisa ler este post? Então compartilhe o link deste conteúdo para ele ou ela.

Com certeza você deve ter visto a importância deste procedimento. É algo que a maioria das pessoas deve pelo menos pensar em fazer, não acha?

Se você estiver nessa lista de ocupações que pode ser consultada no Portal do Empreendedor, será considerado um MEI.

Por exemplo: funileiro, instrutor de música, mágico, maquiador, motoboy, tatuador, entre outros.

Para você ser reconhecido como MEI, você deve acessar o site do Portal do Empreendedor e formalizar a sua situação (clicando no botão “Quero ser MEI”).

Você vai encontrar um passo a passo completo de como se tornar um MEI, quais os requisitos e a documentação necessária.

Só desse modo você terá sua situação como Microempreendedor autorizada pelo governo e poderá ter direito a uma aposentadoria no futuro.

2. Como o MEI deve contribuir ao INSS?

Já mencionei que o MEI recolhe a sua contribuição previdenciária ao INSS em uma guia chamada DAS (Documento de Arrecadação do Simples Nacional), com os demais tributos, todos os meses.

Ou seja, além do valor da contribuição do INSS, no DAS também irá conter o ICMS (ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e/ou ISS (Imposto Sobre Serviços).

Qual o valor da contribuição do MEI?

Em 2024, o valor da contribuição do MEI pode ser de até R$ 76,60, a depender do tipo de atividade que o MEI realiza.

A Reforma da Previdência, aprovada em 13/11/2019, aumentou o valor da contribuição da maioria dos trabalhadores.

Porém, o MEI foi excluído dessas mudanças em relação à alíquota da contribuição.

Ou seja, a alíquota (porcentagem) da contribuição do MEI ainda é a mesma de antes da reforma: 5%.

Nesta alíquota, o MEI paga uma menor contribuição comparando com a de outros trabalhadores, valendo a pena o seu pagamento para garantir os benefícios previdenciários.

Na prática, o recolhimento do INSS é equivalente a 5% do salário mínimo vigente — R$ 1.412,00 em 2024. Portanto, neste ano, a contribuição do MEI é de R$ 70,60 por mês.

Como eu citei antes, além do INSS, a guia DAS inclui também alguns tributos (ISS e/ou ICMS, dependendo da sua categoria).

Com isso, o valor da guia é um pouco maior do que R$ 70,60.

Se tiver dúvidas, basta verificar a tabela do tópico anterior.

Como fazer o pagamento do DAS?

Você só precisa acessar o Portal do Empreendedor, gerar o seu DAS e pagar a sua contribuição mensal normalmente.

Nós temos um conteúdo específico para cada caso que citei acima. Basta clicar no link e você será direcionado ao conteúdo.

5. MEI pode receber uma aposentadoria por tempo de contribuição?

Sim!

O MEI tem a possibilidade de pagar sobre um valor maior do que 5% do salário mínimo na sua contribuição previdenciária.

Muitos trabalhadores fazem isso para terem acesso às aposentadorias por tempo de contribuição, visto que ao pagar 5% sobre o salário mínimo, o MEI só tem direito a uma aposentadoria por idade.

Veja como é fácil!

Pagamento do DAS: obrigatório

Pagar o DAS (5% do salário mínimo) é obrigatório e todo o MEI deve fazer, como te expliquei antes.

Complementação com + 15% sobre o salário mínimo

É um pagamento opcional para o MEI que deseja ter acesso às aposentadorias por tempo de contribuição.

O código dessa guia é o 1910 e ela corresponde a 15% do salário mínimo.

Esse código (1910), diferente dos outros códigos de GPS, não consta no Sistema de Acréscimo Legais, por isso, ela deve ser paga pelo carnê do INSS (aquele laranja).

Para fazer o pagamento, você deve preencher a guia manualmente e pagar em casas lotéricas, lojas de conveniência ou banquinhas.

Na prática, você vai continuar pagando o DAS (5%) de sempre, mas deve adicionar 15% nessa guia complementar, totalizando 20% de contribuição previdenciária.

Importante: esses 20% incidem sobre o valor do salário-mínimo, apenas.

Já fiz um conteúdo com um passo a passo de como emitir essa guia complementar e os cuidados que você ter: Como fazer a complementação do DAS?

6. Como consultar a sua contribuição previdenciária do MEI

Para acompanhar se os seus recolhimentos no DAS MEI estão sendo considerados pelo INSS e computados para como tempo para uma aposentadoria, basta acessar o Meu INSS com seu login e senha.

Clique em “Extrato de Contribuição (CNIS)”, e baixe o arquivo em PDF que será gerado.

Prontinho!

Nesse documento você terá a relação das suas contribuições, como data de pagamento, valor e remuneração considerada no período, se preparando para o momento de requerer algum benefício.

Conclusão

Você conferiu tudo que precisa saber sobre a aposentadoria por idade do MEI.

Verificou o primeiro passo para se formalizar no MEI e começar a pagar a sua DAS MEI de forma regular para ser segurado do INSS e se aposentar quando completar os requisitos necessários da aposentadoria por idade.

Você viu também sobre o valor dessa contribuição e o valor do seu benefício na aposentadoria por idade.

Por fim, se tem interesse em saber sobre outros benefícios e formas de recolhimento do MEI para se aposentar em outras espécies de aposentadoria do INSS, deixei nosso conteúdo atualizado: Aposentadoria do MEI: Como funciona?

Pelo fato de haver esta especialidade no exercício da atividade dos trabalhadores, é garantida, em princípio, uma aposentadoria antecipada em relação aos demais segurados.

Os agentes perigosos são aqueles que põe em risco a vida do segurado no exercício de sua função.

Geralmente quem trabalha exposto a estes agentes são os médicos, enfermeiros, dentistas, alguns farmacêuticos e profissionais de limpeza hospitalar ou até urbana.

É comum que estejam expostos a agentes físicos os metalúrgicos, quem trabalha em construção civil (principalmente quem trabalha com britadeira), entre outros;

Agentes químicos

São caracterizados como agentes químicos elementos que são prejudiciais ao trabalhador, como:

chumbo;

amianto;

mercúrio;

carvão;

benzeno.

Geralmente aqui estão os trabalhadores de indústrias químicas, alguns farmacêuticos, fabricante de tinta, extrator de mercúrio, fundidor/laminador/moldador de chumbo, entre outros.

Graus de risco para aposentadoria especial

Você deve ter percebido que estamos falando de atividades com exposição a agentes que podem prejudicar, e muito, a saúde das pessoas, correndo-se até o risco de óbito.

Portanto, acertadamente, o Governo Federal criou a aposentadora especial visando reduzir o tempo de exposição destes segurados aos agentes insalubres e perigosos.

Rapidamente explicando, vou falar um pouco sobre os requisitos deste benefício.

O tempo de atividade especial para a aposentadoria é diretamente proporcional ao risco causado pelo agente(s) insalubre(s) que o segurado está exposto.

Existem três graus de risco:

Alto risco

Destinada às atividades de mineração subterrânea em frente de produção, como os:

mineradores, britadores;

carregadores de rochas;

choqueiros, cavouqueiros, perfurador de rochas em cavernas, etc.;

Tempo mínimo de atividade especial: 15 anos.

Médio risco

Destinada às atividades com:

exposição ao amianto;

mineração subterrânea afastadas da frente de produção, como os mineradores, carregadores de explosivos, trabalhadores em túnel ou galeria alagada, entre outros.

Tempo mínimo de atividade especial: 20 anos.

Baixo risco

Destinada às demais atividades especiais, como é o caso dos metalúrgicos, dentistas, médicos, vigias, vigilantes, eletricitários, entre outros.

Tempo mínimo de atividade especial: 25 anos.

Os médicos, por exemplo, precisam trabalhar 25 anos nesta atividade insalubre para conseguir uma Aposentadoria Especial.

Até a Reforma da Previdência entrar em vigor no dia 13/11/2019, era necessário somente reunir o tempo mínimo de atividade especial (15, 20 ou 25 anos).

Aqui no escritório eu já vi alguns segurados se aposentando com 45 anos de idade.

O valor da aposentadoria também era muito mais vantajoso.

Era feita a média dos maiores salários (descartando os 20% menores) e o resultado dessa média era o valor integral você iria receber na sua aposentadoria, sem redutor.

já estava trabalhando com atividades especiais antes da nova norma previdenciária e não reuniu o tempo mínimo (Regra de Transição);

para quem começou a exercer estas atividades a partir da vigência da Reforma (Regra Definitiva).

A parte boa é que, se você reuniu os tempo mínimo de atividade especial para a sua profissão até a Reforma entrar em vigor, terá direito adquirido às regras antigas.

Isto é, cumpriu o tempo mínimo até o dia 12/11/2019, se aposenta, independente de quando você realizou o seu pedido de benefício.

Regra de transição da aposentadoria especial

Voltando aos requisitos, cito aqui as necessárias para a Regra de Transição:

66 pontos + 15 anos de atividade especial para as atividades de alto risco;

76 pontos + 20 anos de atividade especial para as atividades de médio risco;

86 pontos + 25 anos de atividade especial para as atividades de baixo risco.

A pontuação é a soma da sua idade, tempo de atividade e tempo de contribuição “comum”.

Isso significa que mesmo as atividades que você exerceu sem a exposição a agentes insalubres ou perigosos irá ajudar a você alcançar a pontuação mínima da Regra de Transição da Aposentadoria Especial.

Por exemplo, um metalúrgico que possui 57 anos de idade + 25 anos de atividade especial, terá 82 pontos, pontuação esta inferior ao necessário.

Contudo, este segurado trabalhou durante 4 anos como encanador em uma empresa.

Mesmo se tratando de uma atividade não-especial, este tempo entrará na pontuação da Regra de Transição.

Assim: 57 anos de idade + 25 anos de atividade especial + 4 anos de tempo de contribuição “comum” = 86 pontos.

55 anos de idade + 15 anos de atividade especial para as atividades de alto risco;

58 anos de idade + 20 anos de atividade especial para as atividades de médio risco;

60 anos de idade + 25 anos de atividade especial para as atividades de baixo risco.

O regramento aqui não é tão bom para o trabalhador, principalmente porque o tempo de contribuição “comum” não ajuda a adiantar a aposentadoria especial.

Isso porque é necessário cumprir uma idade mínima.

E o que isso quer dizer? É bem provável que o objetivo do Governo foi fazer com que os segurados trabalhem mais (além do tempo mínimo de atividade especial).

Principalmente para a aposentadoria especial isso é bem grave, porque os trabalhadores ficarão com mais tempo expostos a agentes perigosos ou insalubres.

Vamos imaginar um segurado que está exposto a agentes químicos cancerígenos.

Quanto mais tempo ele trabalhar com essa exposição, mais chances de sua saúde ser afetada.

Conseguiu ver o problema?

O valor da aposentadoria especial na regra definitiva segue o mesmo cálculo da regra de transição: 60% da média de todos os salários, com acréscimo de 2% ao ano que ultrapassar 25 anos (homens) e 20 anos (mulheres).

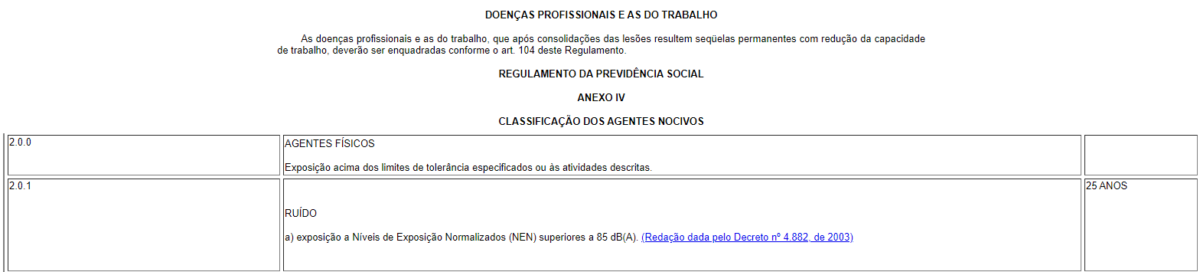

Inclusive, ele está na lista de agentes nocivos no Regulamento da Previdência Social (Decreto 3.048/1999), mais especificamente no Código 2.0.1 do Anexo IV:

Como eu expliquei antes, o ruído é um agente físico e, se for num nível alto, pode causar danos à audição dos trabalhadores.

Vamos imaginar agora um metalúrgico de uma indústria.

Dependendo da função, ele pode estar em contato com ruídos altos em quase toda sua jornada de trabalho.

Imagina ser exposto a este agente físico por 25 anos? Com quase toda a certeza a audição da pessoa será afetada, nem que seja um pouco.

“O limite de tolerância para configuração da especialidade do tempo de serviço para o agente ruído deve ser de 90 dB no período de 6.3.1997 a 18.11.2003, conforme Anexo IV do Decreto 2.172/1997 e Anexo IV do Decreto 3.048/1999, sendo impossível aplicação retroativa do Decreto 4.882/2003, que reduziu o patamar para 85 dB, sob pena de ofensa ao art. 6º da LINDB (ex-LICC)”.

Para saber o nível do ruído deve ser utilizada uma metodologia para a aferição do ruído.

Essa metodologia é a estabelecida pela FUNDACENTRO (NHO-01).

O documento do FUNDACENTRO dispõe todos os procedimentos técnicos para a realização dos níveis de ruído.

Em alguns casos, também aceita-se a NR-15 (Norma Regulamentadora) que estabelece cálculos de limites de tolerância para ruído contínuo ou intermitente.

Por exemplo, a Turma Nacional de Uniformização (TNU), em seu Tema Repetitivo 174, adota esse posicionamento.

Isso significa que os juizados especiais federais de todo o Brasil devem seguir o disposto:

(a) “A partir de 19 de novembro de 2003, para a aferição de ruído contínuo ou intermitente, é obrigatória a utilização das metodologias contidas na NHO-01 da FUNDACENTRO ou na NR-15, que reflitam a medição de exposição durante toda a jornada de trabalho, vedada a medição pontual, devendo constar do Perfil Profissiográfico Previdenciário (PPP) a técnica utilizada e a respectiva norma”;

(b) “Em caso de omissão ou dúvida quanto à indicação da metodologia empregada para aferição da exposição nociva ao agente ruído, o PPP não deve ser admitido como prova da especialidade, devendo ser apresentado o respectivo laudo técnico (LTCAT), para fins de demonstrar a técnica utilizada na medição, bem como a respectiva norma”.

Agora você deve estar se perguntando: e se na minha atividade há níveis variados de ruído? Qual será considerado? É feita uma média?

“Possibilidade de reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente ruído, quando constatados diferentes níveis de efeitos sonoros, considerando-se apenas o nível máximo aferido (critério “pico de ruído”), a média aritmética simples ou o Nível de Exposição Normalizado (NEN)”.

Resumindo, o Tema discute qual é o critério a ser adotado quando há diferentes níveis de ruído no horário de labor do segurado que realiza atividade especial com o referido agente insalubre.

Nestes casos, os ruídos podem ser avaliados através:

da realização da média aritmética simples (os ruídos diferentes são somados e divididos entre o número de níveis avaliados) ;

do nível máximo aferido (pico de ruído, ou seja, o maior ruído aferido durante a jornada de trabalho será o valor que aparecerá no PPP/LTCAT);

pelo Nível de Exposição Normalizado (NEN), também chamado critério de média ponderada, que utiliza parâmetros dos níveis diferentes e o tempo de exposição do segurado.

O Tema foi julgado nos seguintes termos:

“O reconhecimento do exercício de atividade sob condições especiais pela exposição ao agente nocivo ruído, quando constatados diferentes níveis de efeitos sonoros, deve ser aferido por meio do Nível de Exposição Normalizado (NEN). Ausente essa informação, deverá ser adotado como critério o nível máximo de ruído (pico de ruído), desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição ao agente nocivo na produção do bem ou na prestação do serviço”.

Em resumo:

o critério a ser utilizado a partir de 2003 é o NEN;

antes de 2003, a prova a ser utilizada para a comprovação de insalubridade do agente ruído é:

pelo enquadramento da atividade nos anexos dos Regulamentos da Previdência;

pelas anotações nos formulários do INSS; ou

por laudos assinados por médico do trabalho.

em caso de falta de indicação do NEN no PPP ou LTCAT, o critério a ser utilizado é a do pico de ruído, desde que perícia técnica judicial comprove a habitualidade e a permanência da exposição ao agente insalubre.

Estes critérios devem ser aplicados, obrigatoriamente, em processos judiciais.

Quando falamos dos pedidos administrativos (no INSS), é mais comum que seja utilizado o critério de média aritmética simples que, dependendo do caso, pode prejudicar o segurado.

Isso é algo que você deve observar no seu PPP ou LTCAT.

Se você escolher um excelente advogado previdenciário, ele dominará estes critérios e verá se você possui direito a insalubridade com a exposição aos ruídos de acordo com a documentação apresentada.

5. Como comprovar o ruído para fins de aposentadoria especial?

Os principais documentos para comprovar o ruído no seu ambiente de trabalho eu já citei anteriormente.

Estes documentos são feitos geralmente por Médicos do Trabalho ou Engenheiros de Segurança do Trabalho.

Neles constam todas as informações da empresa, a função e cargo do segurado, entre outros.

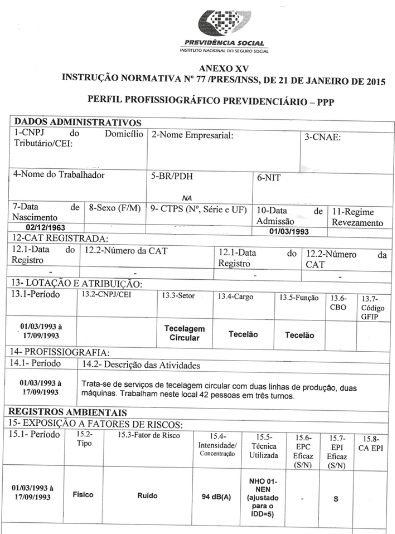

No PPP, a parte mais importante é o quadro de exposição a fatores de riscos, onde aparecem as seguintes informações:

período de exposição;

tipo (agente físico, químico ou biológico);

fator de risco (no caso, o ruído);

intensidade (nível do ruído);

técnica utilizada;

se o EPI é eficaz.

Deixo aqui um exemplo de PPP com o ruído como agente insalubre:

Cabe dizer que o LTCAT é um documento muito mais completo que o PPP.

Na verdade, o PPP é feito com base no LTCAT.

Portanto, você e seu advogado podem observar detalhes mais técnicos no LTCAT, ok?

Também há outros documentos que você pode juntar para comprovar a insalubridade de seu trabalho na hora que for fazer o requerimento de sua Aposentadoria Especial:

Carteira de Trabalho;

recebimento de adicional de insalubridade ou periculosidade;

laudos de insalubridade em Reclamatória Trabalhista;

certificado de cursos e apostilas;

provas emprestadas de outros processos judiciais de cargos/funções similares ou iguais à sua;

DIRBEN 8030, SB-40, DISES BE 5235, DSS 8030. Substituíam o PPP antes de 2004.

Falando neste benefício, você teve uma pequena aula de como ela funciona, seus requisitos e como a Reforma da Previdência a afetou.

Você também aprendeu sobre os níveis de ruído considerados insalubres ao longo do tempo, bem como os critérios de aferição.

Conhece alguém que trabalhou ou trabalha exposto a ruídos acima do permitido? Mande o link do post via Whatsapp. Com certeza será de grande ajuda para ele ou ela.

Você sabia que o médico pode receber até 3 aposentadorias?

Imagina, o sonho do profissional ter fonte de renda de três lugares diferentes após aposentado…

Duvida desta possibilidade? Então continua lendo este conteúdo aqui, pois você vai entender:

1. Como a Previdência Social funciona?

A Previdência Social do Brasil é dividida em alguns regimes previdenciários e depende diretamente do tipo de trabalho exercido pelo cidadão.

Os regimes mais comuns são:

Regime Geral de Previdência Social (RGPS);

Regime Próprio de Previdência Social (RPPS);

Regime de Previdência dos militares.

Regime Geral de Previdência Social (RGPS)

O RGPS é composto, basicamente, pelos trabalhadores da iniciativa privada e também por aqueles que desejam se filiar a um regime, mas não exercem nenhuma atividade remunerada (os chamados facultativos).

Por exemplo, se um médico foi contratado (CLT) para trabalhar em um hospital, ele será filiado ao RGPS.

Caso você esteja com dúvidas, quem administra todo o Regime Geral de Previdência Social é o famoso INSS (Instituto Nacional do Seguro Social).

Regime Próprio de Previdência Social (RPPS)

Falando agora do Regime Próprio de Previdência Social: quem está vinculado ao RPPS são os servidores públicos.

Os servidores públicos aqui mencionados são pertencentes dos entes federativos do Brasil.

Isto é, os servidores federais (da União), estaduais, do Distrito Federal e municipais.

Nesse sentido, é importante dizer que cada ente federativo possui seu próprio RPPS.

Ou seja, um médico servidor do estado da Bahia terá um Regime Próprio de Previdência diferente do servidor da união ou de um servidor do estado do Paraná.

É exatamente por isso que existem requisitos diferentes de benefícios (incluindo aposentadorias) entre os servidores do Brasil.

Cabe dizer que existem alguns municípios que não possuem o seu próprio RPPS.

Neste caso, estes servidores contribuem para o RGPS/INSS.

Quais regimes previdenciários o médico pode se filiar?

Basicamente todos!

Isso porque:

para o RGPS, basta que o médico seja contratado por alguma empresa ou abra uma atividade como autônomo (uma clínica privada, por exemplo);

para algum RPPS ou serviço militar, basta que ele passe no respectivo processo seletivo.

Neste conteúdo, vou focar a aposentadoria do médico para o RPPS e para o RGPS, uma vez que o serviço militar demanda, em princípio, muito tempo do profissional para o exercício de suas atividades.

Isso não quer dizer que é impossível o médico militar se aposentar em outros regimes, mas é um pouco mais complicado.

Explicado isso, vamos em frente.

2. Qual é a melhor aposentadoria para o médico?

Antes de eu te falar sobre a possibilidade de três aposentadorias para o médico, preciso te explicar qual é a aposentadoria direcionada para o médico.

Provavelmente você sabe, mas estes profissionais estão em contato diário com agentes biológicos que podem ser prejudiciais à saúde, como:

Antes das vacinas, eles estavam completamente expostos ao vírus que é letal para muitas pessoas.

Como antigamente não havia vacina, o risco no trabalho do médico era totalmente alto, principalmente se ele cuidava dos internados ou quem estava com sintoma.

Claro que hoje em dia estamos com vacinas com alto grau de eficácia, mas, mesmo assim, o risco de contaminação, com efeitos colaterais, pode levar até a morte.

Até a Reforma entrar em vigor, no dia 13/11/2019, era necessário somente estes 25 anos para ter a tão sonhada aposentadoria.

Contudo, como você deve ter lido por aí, a nova norma previdenciária alterou a maioria das regras dos benefícios, e a Aposentadoria Especial não ficou de fora.

Foi criada uma Regra de Transição e uma Regra Definitiva para os segurados que não conseguiram reunir os 25 anos de atividade especial até a Reforma entrar em vigor.

Regra de transição da aposentadoria especial

Se você tem o tempo suficiente para se aposentar até o dia 12/11/2019, tem direito adquirido e pode já pode se aposentar, mesmo se fizer o pedido administrativo de benefício após esta data.

Aqui, os requisitos são mais cruéis que a Regra de Transição, pois o tempo de contribuição comum não ajuda a adiantar a aposentadoria.

Isto é, o médico só pode se aposentar quando cumprir 60 anos de idade. Ponto.

Isso faz com que esta categoria de trabalhadores continue durante muito tempo na atividade insalubre, tempo este superior a 25 anos.

A intenção do Governo com isso é que os médicos (e os demais segurados) trabalhem muito mais. A consequência disso será vista depois, infelizmente…

3. Como o médico pode conseguir 3 aposentadorias?

Agora que você já entendeu como são os regimes previdenciários brasileiros e qual é a aposentadoria adequada para os médicos, vou te falar sobre a possibilidade de conseguir 3 aposentadorias.

Vamos imaginar que cada regime previdenciário é um jogo.

Você vai evoluindo de fase durante um tempo até que chega no final e acaba o jogo.

Ele se esforçou muito durante sua graduação e residência, possuindo facilidade para a docência e pesquisa.

Após a residência, ele conseguiu passar para um processo seletivo para pesquisador na Universidade Estadual de Londrina.

Após certo tempo, João continuou estudando e finalizou seu doutorado.

Um ano depois, ele fez o processo seletivo para o cargo de professor na Universidade Federal do Paraná.

Até aqui, sabemos que João está filiado:

ao Regime Próprio de Previdência Social do estado do Paraná (Universidade Estadual de Londrina);

ao Regime Próprio de Previdência Social da União (Universidade Federal do Paraná).

Com muita experiência na área de pneumologia, e continuando a trabalhar como pesquisador e professor, resolveu abrir sua própria clínica na especialidade citada.

Art. 37. A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios de legalidade, impessoalidade, moralidade, publicidade e eficiência e, também, ao seguinte:

XVI – é vedada a acumulação remunerada de cargos públicos, exceto, quando houver compatibilidade de horários, observado em qualquer caso o disposto no inciso XI:

Porém, perceba que existem exceções quando há compatibilidade de horários.

Mas, isso só vale se ela estiver nas hipóteses que a própria Constituição Federal cita (rol taxativo, como chamamos no direito), que são os seguintes casos:

a) a de dois cargos de professor;

b) a de um cargo de professor com outro técnico ou científico;

c) a de dois cargos ou empregos privativos de profissionais de saúde, com profissões regulamentadas;

Para o exemplo citado no tópico anterior, o médico poderia se utilizar a alínea “b” do artigo citado.

Para os médicos que possuem compatibilidade de horário entre dois Regimes Próprios, é utilizado como fundamento a alínea “c”.

Art. 40. O regime próprio de previdência social dos servidores titulares de cargos efetivos terá caráter contributivo e solidário, mediante contribuição do respectivo ente federativo, de servidores ativos, de aposentados e de pensionistas, observados critérios que preservem o equilíbrio financeiro e atuarial. (Redação dada pela Emenda Constitucional nº 103, de 2019).

§ 6º Ressalvadas as aposentadorias decorrentes dos cargos acumuláveis na forma desta Constituição, é vedada a percepção de mais de uma aposentadoria à conta de regime próprio de previdência social, aplicando-se outras vedações, regras e condições para a acumulação de benefícios previdenciários estabelecidas no Regime Geral de Previdência Social. (Redação dada pela Emenda Constitucional nº 103, de 2019).

Isso é coerente, uma vez que estamos falando de regimes de previdência diferentes.

A possibilidade de duas aposentadorias também é confirmada pelo Supremo Tribunal Federal (STF) no Tema de Repercussão Geral 1.081, onde foi mencionado que:

“As hipóteses excepcionais autorizadoras de acumulação de cargos públicos previstas na Constituição Federal sujeitam-se, unicamente, a existência de compatibilidade de horários, verificada no caso concreto, ainda que haja norma infraconstitucional que limite a jornada semanal”.

Conclusão

A possibilidade de conseguir duas aposentadorias é o sonho de muitos segurados, mas imagine conseguir três!

Lendo este conteúdo, você verificou que, de fato, é possível conseguir os três benefícios previdenciários sendo médico, e mais: essa possibilidade também é direcionada aos professores.

Além disso, você entendeu mais como funcionam os regimes previdenciários brasileiros, bem como os requisitos da Aposentadoria Especial para os médicos.

E então, gostou do conteúdo?

Conhece algum médico que precisa saber desta informação? Pois envie o link deste post para ele ou ela.

Imagina conseguir ou fazer parte da conquista de três aposentadorias? É um sonho!