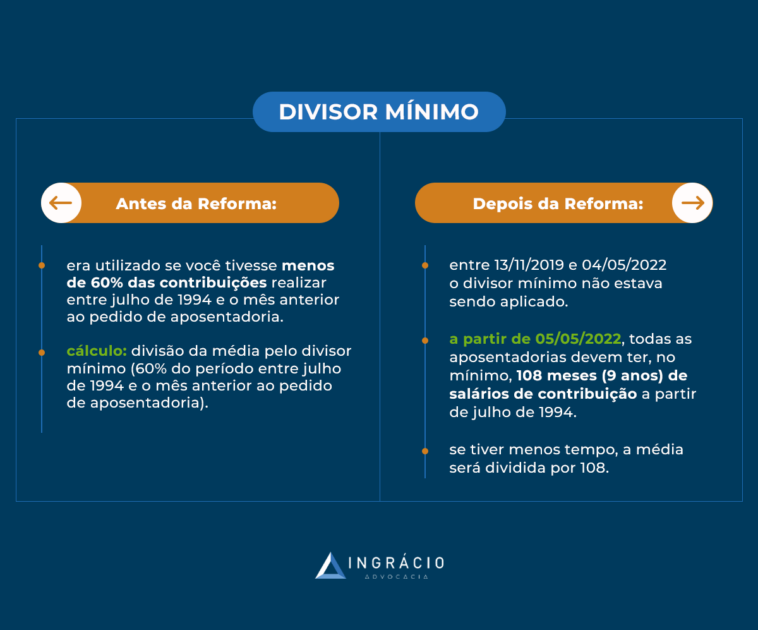

O contrato é conhecido como a formalização de um ato de vontade entre as partes.

Nele, vão estar previstas a qualificação das partes e o objeto do acordo.

No caso do contrato de um advogado e seu cliente, o objeto será a prestação dos serviços advocatícios.

- Para quais serviços um contrato deve ser elaborado?

- O que deve conter neste contrato?pre

- Quais os pontos em que eu devo ter atenção em um contrato?

- Quanto o advogado previdenciário cobra?

Esses questionamentos são muito comuns.

Então, elaborei este conteúdo para te auxiliar e para responder às principais dúvidas em relação ao contrato de um advogado previdenciário.

Vamos lá? Boa leitura.

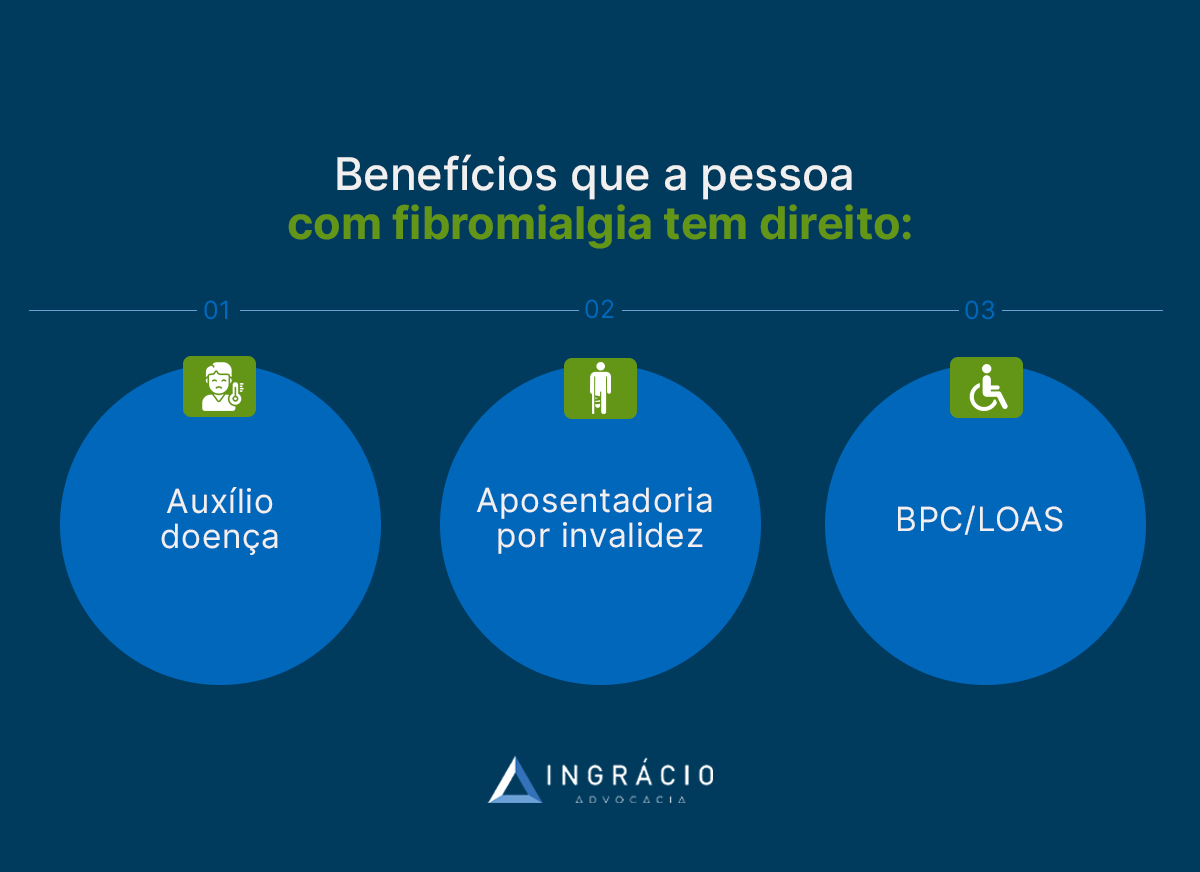

1. Para quais serviços o contrato deve ser elaborado?

No Direito Previdenciário, o principal contrato existente entre o cliente e o advogado é o Contrato de Honorários e de Serviços Advocatícios.

Como eu disse antes, o contrato será a formalização de um ato de vontade entre as partes.

Portanto, no Contrato de Honorários, a pessoa aceitará se tornar um cliente de determinado advogado ou escritório de advocacia.

Neste contrato, existirão direitos e obrigações tanto do cliente quanto do advogado/escritório, tudo segundo o Código de Ética da OAB (Ordem dos Advogados do Brasil) e o Estatuto da Advocacia.

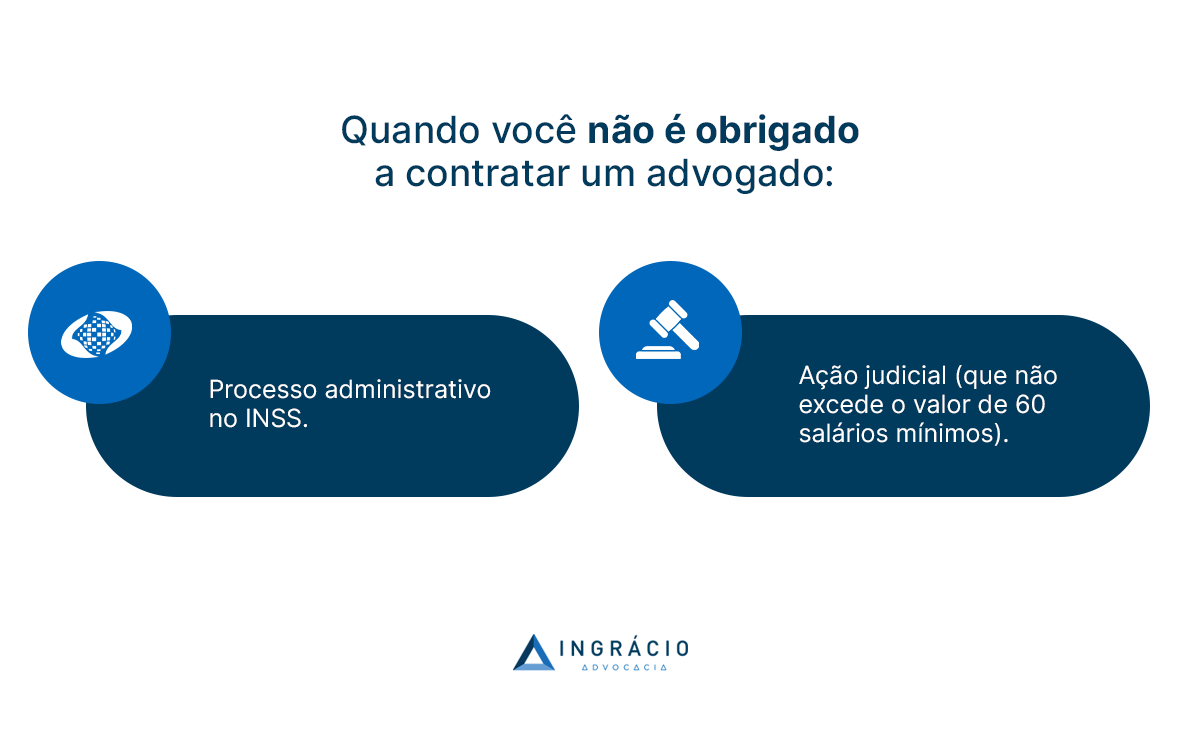

Na maioria das vezes, o Contrato de Honorários e de Serviços Advocatícios será feito quando o cliente precisar entrar com um pedido de benefício previdenciário no próprio INSS ou, então, na Justiça.

Lembre-se:a presença de um advogado é facultativa no processo administrativo, enquanto, nas ações judiciais, com um valor de causa acima de 60 salários-mínimos, o advogado é obrigatório.

Mas voltando ao Contrato de Honorários e de Serviços Advocatícios, no Direito Previdenciário, ele será importante quando você, segurado, precisar de auxílio para buscar um benefício previdenciário.

Sem contar que, também, existem outros serviços em que a pessoa poderá buscar o auxílio de um advogado previdenciário.

Tais como, por exemplo, para:

- Consultas previdenciárias;

- Planos de Aposentadoria;

- Mandado de Segurança para agilizar a análise de um benefício pelo INSS;

- Entre outros serviços.

Nas situações que acabei de mencionar, o contrato será um pouco mais simples, pois são situações em que o cliente somente precisará destes serviços em determinado momento.

Sabe quando você deixa a televisão no conserto? Você não levará o aparelho do nada, em qualquer momento, apenas por levar.

E, sim, você levará a televisão no conserto em um momento específico, quando ela precisar de reparos que somente um especialista no assunto poderá realizar.

No caso da contratação de um advogado, para que ele possa ingressar com ações administrativas e/ou judiciais, o buraco será mais embaixo.

Dependendo da situação, o processo poderá se arrastar por anos.

Por isso, você precisa saber que existem informações extremamente importantes, que deverão constar no Contrato de Honorários entre o advogado e o seu cliente.

Eu vou falar exatamente sobre isso agora.

2. O que deve conter no contrato?

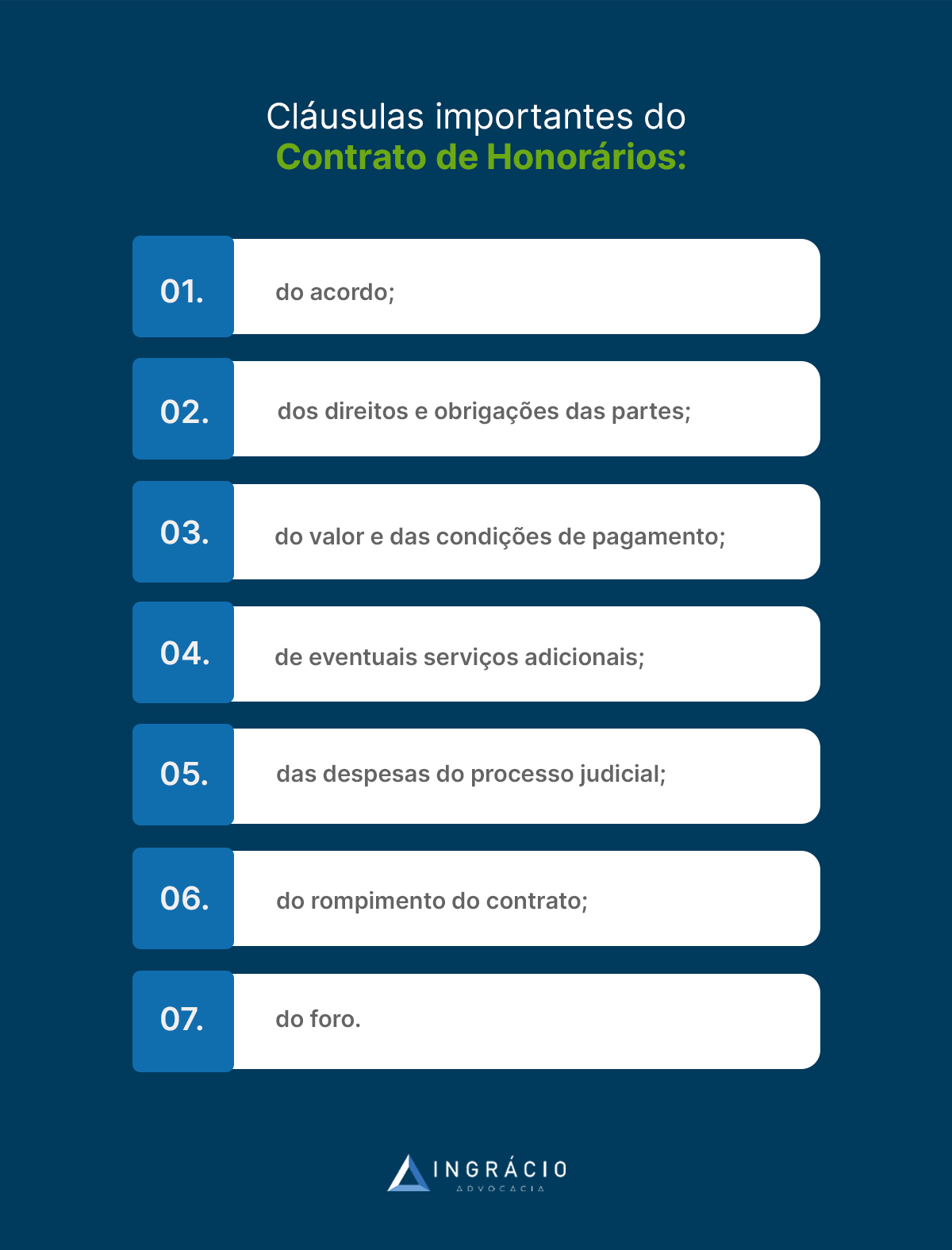

Existem algumas cláusulas importantíssimas que, obrigatoriamente, deverão estar presentes no Contrato de Honorários.

São as seguintes cláusulas:

- do acordo;

- dos direitos e obrigações das partes;

- do valor e das condições de pagamento;

- de eventuais serviços adicionais;

- das despesas do processo judicial;

- do rompimento do contrato;

- do foro.

Para ficar mais fácil de entender, vou explicar cada uma dessas cláusulas na sequência.

Do acordo

Um bom Contrato de Honorários deverá ter uma ou mais cláusulas explicando sobre o acordo (objeto) que está sendo firmado entre você e o seu advogado/escritório.

Então, se você estiver contratando um profissional para entrar com um pedido administrativo e judicial de benefício previdenciário (caso o seu pedido não tenha sido concedido na via administrativa), tudo deverá estar descrito no contrato.

Verifique bem esse detalhe.

Dos direitos e obrigações das partes

As cláusulas, com direitos e obrigações do advogado/escritório e de seu cliente, existirão em todo Contrato de Honorários que se preze.

O trecho dos direitos e obrigações servirá para que ambas as partes do contrato respeitem todos os termos e cumpram com o acordo previsto e combinado.

Portanto, serão definidos termos para que os contratantes respeitem.

Caso contrário, poderá haver o rompimento do contrato.

Já vou falar melhor sobre isso.

Do valor e das condições de pagamento

Outra cláusula muito importante é a do valor e das condições de pagamento.

No Contrato de Honorários, deverá constar qual será o valor a ser pago pelo cliente em caso de sucesso da demanda ou pelo serviço que está sendo prestado pelo profissional.

Para processos judiciais, o mais comum é cobrarem uma porcentagem das parcelas atrasadas + uma pequena quantidade das primeiras parcelas que ainda vão vencer..

Alguns advogados optam por cobrar um valor fechado, em caso de serviços avulsos.

Como, por exemplo, um valor x pelo valor de uma Consulta Previdenciária.

Se tudo estiver dentro dos limites da Tabela de Honorários da OAB do seu estado, beleza.

Vou dedicar um tópico específico para falar sobre este ponto.

Também, deverá existir uma cláusula explicando sobre as condições de pagamento.

Isto é, qual será o momento que haverá o pagamento para o profissional contratado. Se vai ser à vista, na assinatura do contrato ou no êxito da demanda (como citei antes).

Preste atenção nas cláusulas de valor e nas condições de pagamento para você não ser surpreendido. Ok?

De eventuais serviços adicionais

Alguns serviços adicionais poderão ser necessários no decorrer do processo administrativo ou do processo judicial. Neste caso, é comum, que, no Contrato de Honorários, exista uma cláusula de eventuais serviços adicionais.

Uma estratégia dos advogados previdenciários, por exemplo, é ingressar com um Mandado de Segurança quando o INSS demora mais de 90 dias para responder se a pessoa tem ou não direito ao benefício.

Como estou falando de um trabalho extra do advogado, em uma situação que poderá ocorrer (exclusivamente por culpa do INSS), o cliente poderá optar por contratar este serviço adicional, se for necessário.

Sendo assim, tudo deverá estar previsto no Contrato de Honorários, ainda mais quando houver a necessidade do Mandado de Segurança, que é algo custoso.

Geralmente, os serviços adicionais irão refletir no valor acordado entre você e o seu advogado/escritório.

Das despesas do processo judicial

Os processos judiciais, que têm como valor de causa acima de 60 salários-mínimos (R$ 72.720,00 em 2022), irão para a Vara Federal da Justiça Federal de seu estado.

Nestes processos, será necessário pagar algumas custas processuais.

E quem deverá arcar com eventuais valores é você mesmo, o cliente.

Algumas pessoas acham que o valor das custas processuais está incluso no valor que será pago ao advogado.

Mas, na maioria das vezes, os valores eventuais não são inclusos. Portanto, fique ligado a isso e leia atentamente as cláusulas sobre as despesas do processo judicial.

Existe somente uma hipótese que você não vai pagar estas custas processuais: se você for beneficiário da Justiça Gratuita.

Veja com o seu advogado se você possui os requisitos necessários para conseguir a Justiça Gratuita.

Do rompimento do contrato

Geralmente, há cláusulas no Contrato de Honorários que explicam as situações que podem ocorrer e que irão, possivelmente, acarretar no rompimento do contrato entre você e seu advogado/escritório.

São situações mais extremas, mas que podem acontecer.

Por exemplo, se a pessoa pretende trocar de advogado no meio do processo judicial, ela precisa saber que haverá multas para este rompimento de contrato.

Ah, e o contrário também é válido. O advogado ou escritório poderá resolver não representar mais você no curso da ação.

Tudo deverá estar bem explicado no Contrato de Honorários.

A maioria das hipóteses de rompimento se refere ao não cumprimento dos direitos e obrigações de ambas as partes do contrato.

Então, se algum direito ou obrigação não for respeitado, poderá ocorrer a rescisão contratual.

Fique tranquilo, pois as hipóteses de rompimento estarão em um Contrato de Honorários descritas de uma forma objetiva e evidente.

Caso contrário, desconfie e não assine nada que não entender, ok?

Do foro

Será o local (cidade) definido no Contrato de Honorários onde serão resolvidos eventuais problemas entre o cliente e o advogado/escritório, em respeito ao acordado.

Se no final do contrato, por exemplo, você achar que a cláusula do valor do serviço foi abusiva, você terá que entrar com uma ação judicial na cidade definida no contrato.

3. Quanto o advogado previdenciário cobra?

A Ordem dos Advogados do Brasil (OAB) regulamenta como funciona a cobrança dos honorários.

No Brasil, além da OAB Federal, que traz normas gerais para o exercício da advocacia, cada estado também tem a sua OAB.

Nesse sentido, o parágrafo 6º do art. 48 do Código de Ética e Disciplina da OAB dispõe que:

Art. 48. A prestação de serviços profissionais por advogado, individualmente ou integrado em sociedades, será contratada, preferentemente, por escrito.

§ 6º Deverá o advogado observar o valor mínimo da Tabela de Honorários instituída pelo respectivo Conselho Seccional onde for realizado o serviço, inclusive aquele referente às diligências, sob pena de caracterizar-se aviltamento de honorários.

Em Curitiba, por exemplo, a regulamentação é feita pelo Conselho Seccional da OAB do Paraná. Portanto, um Contrato de Honorários feito nesta cidade deverá observar a Tabela de Honorários da OAB/PR.

Você consegue encontrar facilmente a Tabela de Honorários digitando no Google:

“Tabela de Honorários OAB” + a sigla do seu estado.

Exemplo: Tabela de Honorário OAB MG.

É um dos primeiros resultados que vai aparecer:

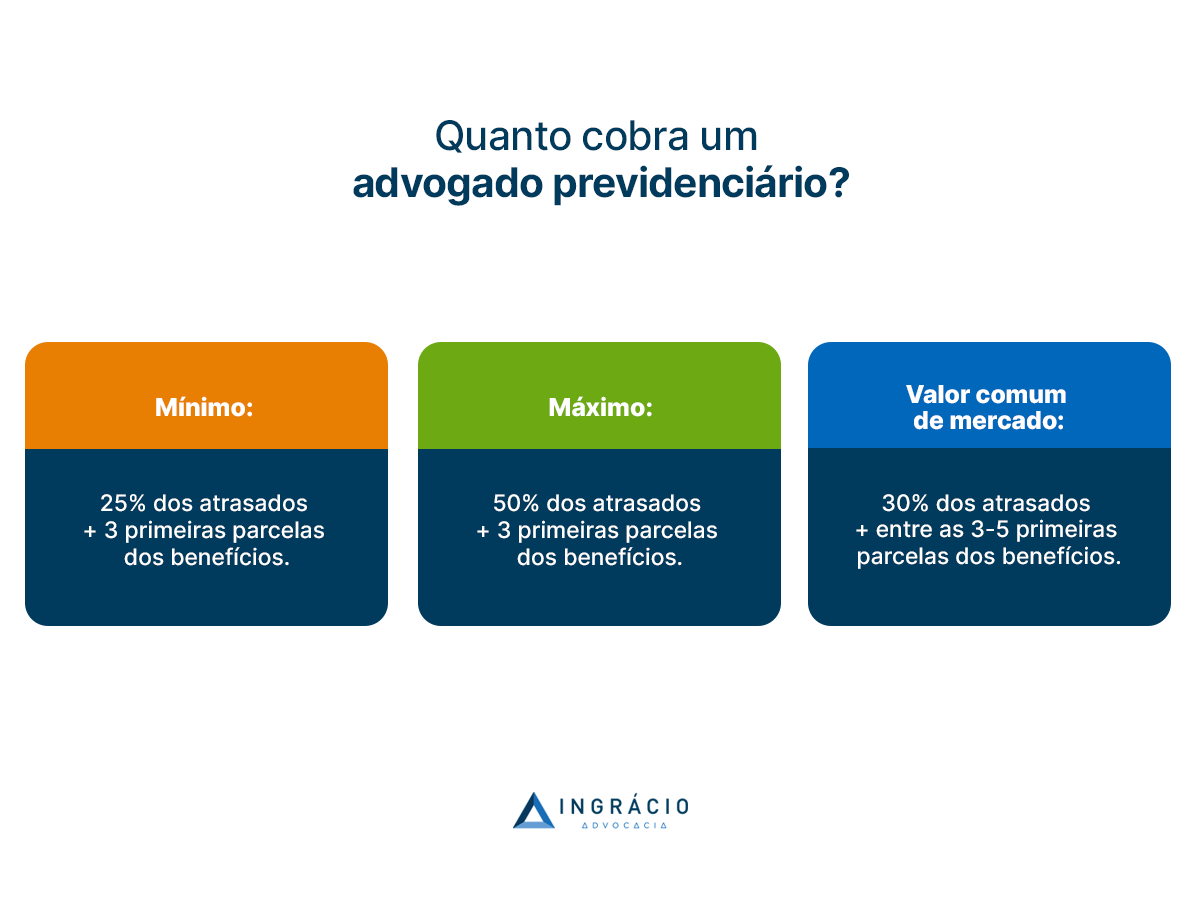

Máximo e mínimo que podem ser cobrados pelo advogado

Na Tabela de Honorários dos Conselhos Seccionais da OAB, dos estados do Brasil, serão estabelecidos os valores mínimos e máximos que podem ser cobrados pelos advogados.

Claro que tudo depende do benefício pretendido. Mas, para a maioria dos advogados e escritórios previdenciários, o pagamento será feito da seguinte forma:

Serão cobradas as porcentagens dos valores atrasados e a quantidade de parcelas a serem recebidas.

- O mínimo cobrado pelo advogado: 25% dos atrasados e os 3 primeiros benefícios do segurado.

- O máximo que o advogado pode cobrar: 50% dos atrasados e os 6 primeiros benefícios.

- O valor mais comum de mercado: 30% dos atrasados e entre os 3-5 primeiros benefícios.

Lógico que o mínimo e o máximo dependerão da Tabela de Honorários da OAB de seu estado, mas essa será a média de valores.

Importante: fique atento aos valores, pois, se houver qualquer valor fora disso, seu advogado ou escritório podem estar praticando atos ilegais.

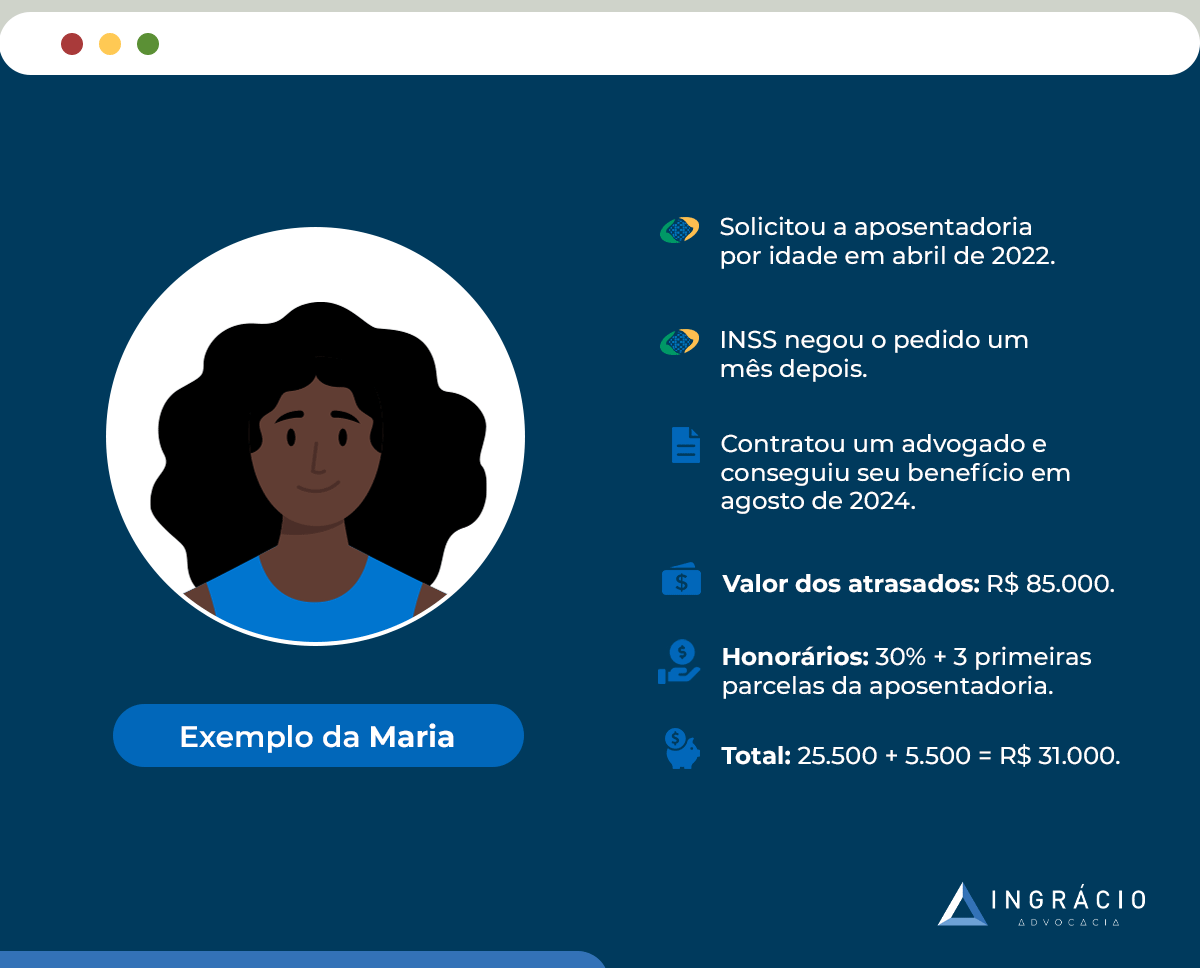

Exemplo da Maria

Imagine que Maria tenha solicitado sua Aposentadoria por Idade em abril de 2022.

Somente em julho de 2022, o INSS respondeu sua solicitação, negando o pedido.

Inconformada com a resposta, Maria entrou em contato com um advogado especialista em Direito Previdenciário para avaliar a sua situação.

O profissional viu que ela possuía direito e ingressou com uma ação judicial na Vara Federal de Curitiba/PR.

Após 2 anos de processo, Maria conseguiu seu benefício somente em agosto de 2024.

No final do processo, ela viu que tinha direito a R$ 85.000,00 de parcelas atrasadas, desde abril de 2022, o mês que essa segurada solicitou a sua Aposentadoria por Idade no INSS.

No Contrato de Honorários, foi definido que o pagamento do profissional seria 30% dos atrasados mais os três primeiros benefícios.

Desta maneira, o advogado terá direito a:

- R$ 25.500,00 dos valores atrasados mais;

- R$ 5.500,00 referente as três primeiras parcelas.

Lembre-se: o pagamento dos honorários do advogado é o momento em que o profissional recebe pelo serviço prestado.

Embora seja um valor relativamente alto, entenda que o advogado cuidou, durante anos, de seu processo.

Portanto, ele vai tirar deste trabalho o seu sustento.

Exatamente por isso que muitos advogados solicitam os honorários contratuais em separado dos valores atrasados e devidos ao cliente.

Desta maneira, não haverá o risco de que nem o cliente pegue o valor dos honorários do advogado, nem o contrário.

Será uma segurança para todas as partes do contrato.

Sendo assim, se o cliente possuir uma Requisição de Pequeno Valor (RPV) ou um precatório, o advogado poderá pedir o valor que é seu por direito em separado.

Importante: para que haja a solicitação do destaque de valor no RPV ou precatório, essa cláusula deve estar expressa no Contrato de Honorários entre você e seu advogado.

Conclusão

Pronto!

Com este conteúdo, você entendeu melhor como funciona o contrato do advogado previdenciário.

Como eu digo para todo mundo, o contrato é a lei assinada entre as partes.

Portanto, leia todas as cláusulas com muita atenção e confira cada condição.

Lembre-se de olhar o valor que está sendo cobrado para tratar de seu caso.

É por isso que eu mencionei sobre a importância de verificar a Tabela de Honorários da OAB de seu estado.

Nela, constam as informações do mínimo e do máximo que poderão ser cobrados de você.

E aí, gostou das informações?

Sabe de alguém que precisa saber sobre tudo isso?

Então, compartilhe este conteúdo.

Não queremos que ninguém seja injustiçado, né?

Agora, eu vou ficando por aqui.

Um abraço e até a próxima.