Confira dicas de como escolher o melhor advogado previdenciário para sua aposentadoria e quais são os principais serviços de um advogado especialista em direito previdenciário.

Essa ação questionava o uso do índice chamado taxa referencial na correção dos valores depositados nas contas do Fundo de Garantia do Tempo de Serviço.

Na ocasião, a maioria dos ministros do Supremo Tribunal Federal julgou parcialmente procedente o pedido, atribuindo efeito ex nunc à decisão.

Isso significa que a decisão só vale a partir do momento do julgamento, sem retroagir.

Quer saber mais sobre o que é o FGTS, a possibilidade de solicitar a Revisão do FGTS e os detalhes da decisão da ADI 5090? Continue a leitura deste artigo!

O que é o FGTS?

O FGTS (Fundo de Garantia por Tempo de Serviço) é uma reserva financeira criada para proteger os trabalhadores, especialmente em casos de demissão sem justa causa.

Quando você começa a trabalhar como empregado CLT, por exemplo, o seu empregador é obrigado a depositar, todos os meses, 8% da sua remuneração em uma conta da Caixa Econômica Federal vinculada ao seu nome.

Saiba! O FGTS não é descontado da sua remuneração mensal.

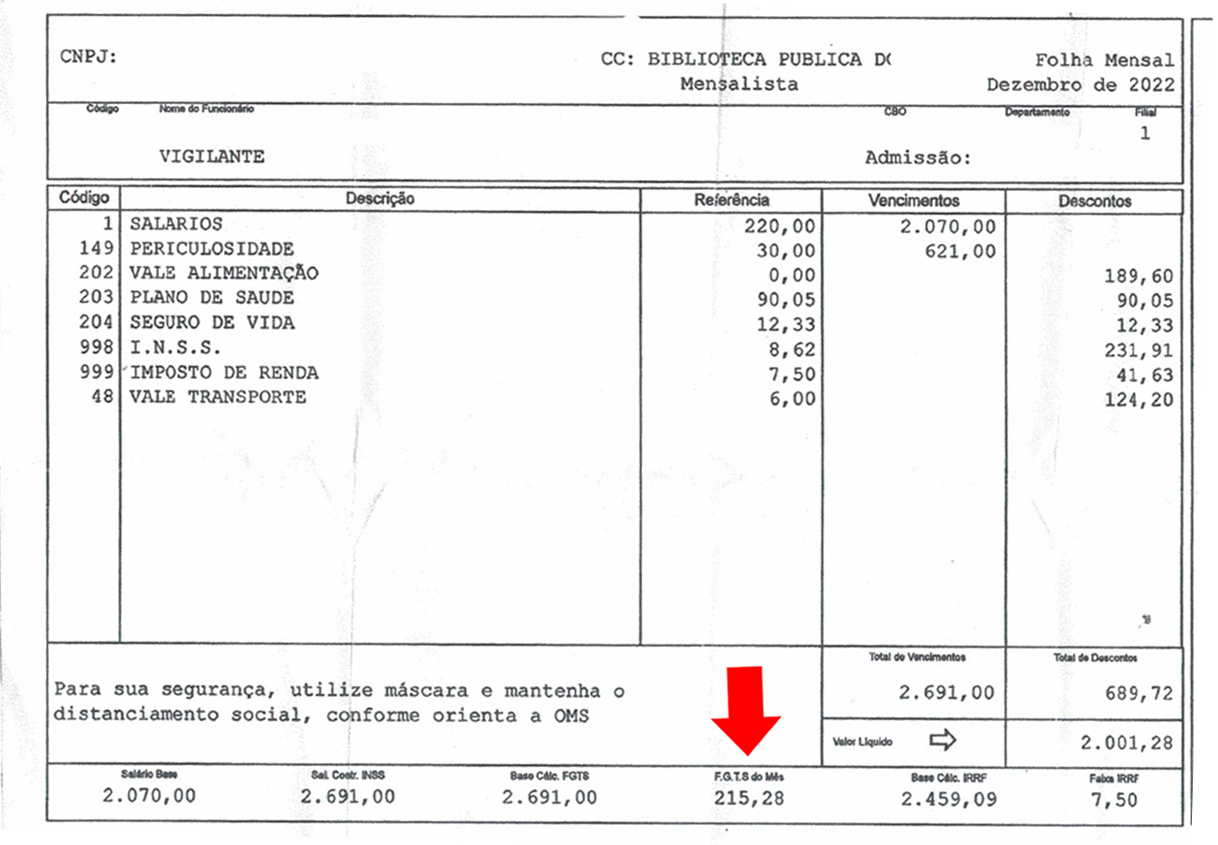

(Imagem: Modelo de holerite/contracheque)

Os valores são depositados em uma espécie de conta-poupança e incluem:

Valores ativos: pagamentos feitos pelo seu empregador atual; e

Valores inativos: pagamentos feitos por antigos empregadores.

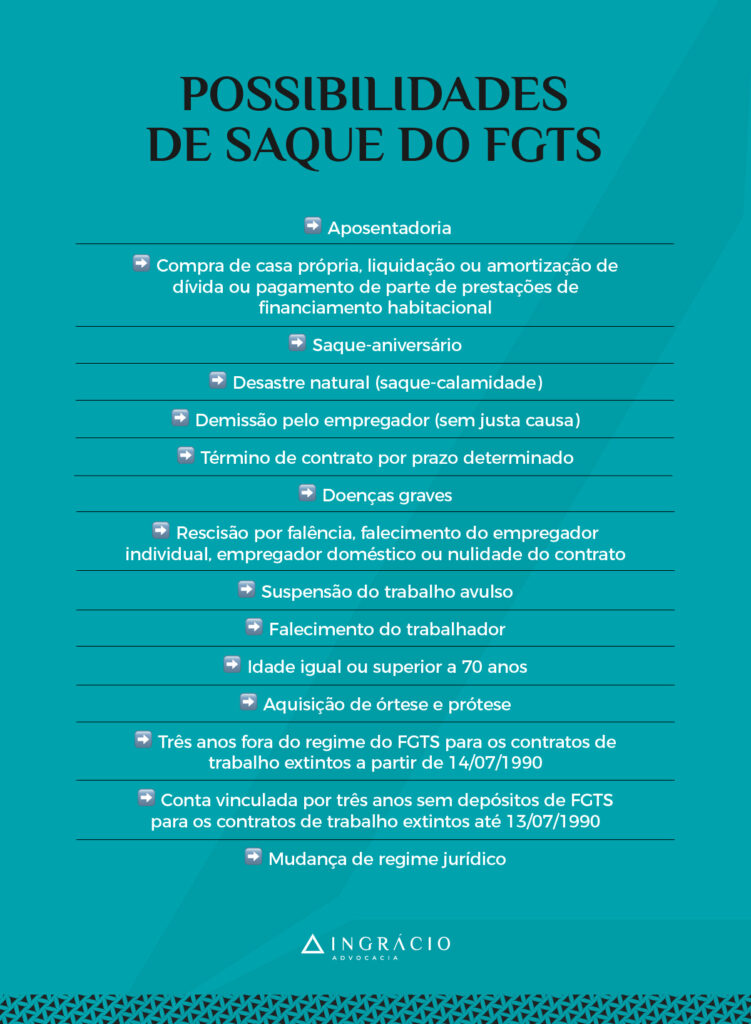

Com o tempo, esses depósitos vão se acumulando e podem ser sacados em situações específicas, como:

Demissão sem justa causa;

Liquidação ou amortização de dívida ou pagamento de parte de prestações de financiamento habitacional;

Compra da casa própria;

Doenças graves;

Aposentadoria;

Entre outras possibilidades de saques.

Entenda! Até a decisão da ADI 5090, a Caixa Econômica Federal utilizava somente a taxa referencial para atualizar monetariamente o saldo do seu FGTS.

Só que diferente de outros índices, a taxa referencial não faz o seu dinheiro render.

Após a decisão da maioria do STF, foi mantida a correção pela taxa referencial+3% ao ano, com a garantia de que essa correção atinja a inflação oficial medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo).

Mais adiante, você vai entender melhor sobre esse assunto.

Continue fazendo uma excelente leitura!

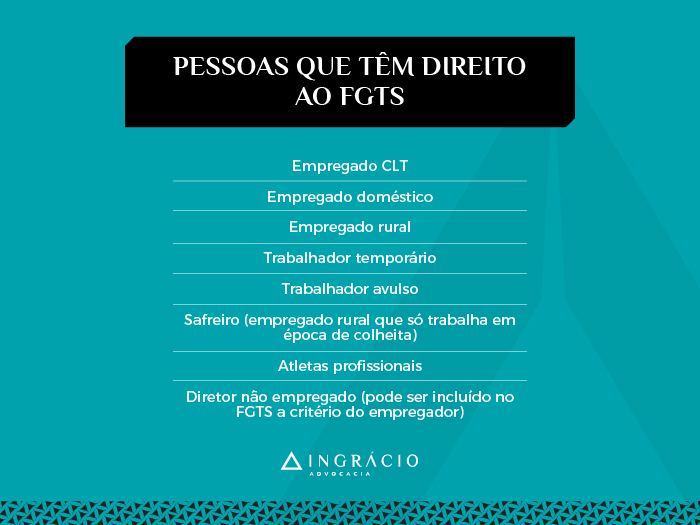

Quem tem direito ao FGTS?

Os trabalhadores com contrato formal de trabalho e a CTPS (Carteira de Trabalho e Previdência Social) assinada têm direito ao FGTS. Tais como:

Empregado CLT;

Empregado doméstico;

Empregado rural;

Trabalhador temporário;

Trabalhador avulso;

Safreiro (empregado rural que só trabalha em época de colheita);

Atletas profissionais;

Diretor não empregado (pode ser incluído no FGTS a critério do empregador).

➡️ Rescisão por falência, falecimento do empregador individual, empregador doméstico ou nulidade do contrato;

➡️ Suspensão do trabalho avulso;

➡️ Falecimento do trabalhador;

➡️ Idade igual ou superior a 70 anos;

➡️ Aquisição de órtese e prótese;

➡️ Três anos fora do regime do FGTS para os contratos de trabalho extintos a partir de 14/07/1990;

➡️ Conta vinculada por três anos sem depósitos de FGTS para os contratos de trabalho extintos até 13/07/1990; e

➡️ Mudança de regime jurídico.

Qual o valor do FGTS?

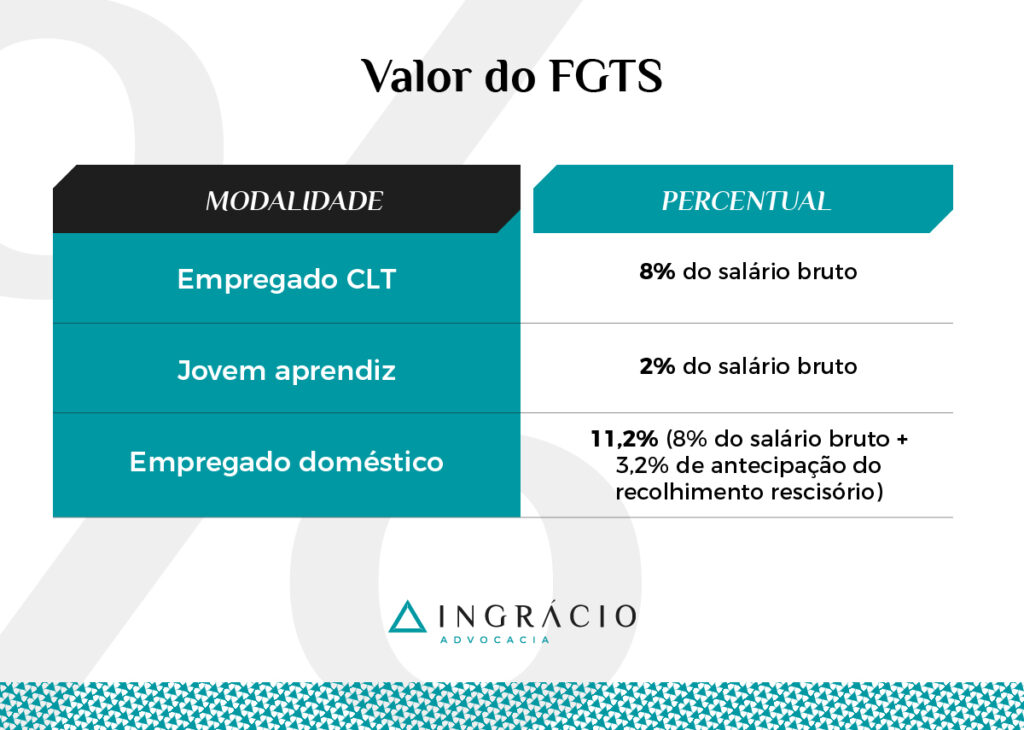

O valor do FGTS depende do seu salário bruto (sem qualquer desconto de INSS, Imposto de Renda, horas extras, adicional noturno, etc.) como empregado CLT.

Em regra, o seu empregador deve depositar 8% do total que você recebe por mês.

Suponha, por exemplo, que o seu salário bruto mensal seja de R$ 5.000,00. Neste caso, o valor correspondente ao seu FGTS será de R$ 400,00 (8% de R$ 5.000,00).

Portanto, até o dia 20 do mês subsequente ao mês trabalhado, o seu empregador terá que fazer o depósito de R$ 400,00 na sua conta do FGTS.

Ou seja, se o seu salário bruto foi de R$ 5.000,00 em agosto, seu empregador terá que depositar R$ 400,00 no seu Fundo de Garantia até o dia 20 de setembro.

Porém, se no dia 20 de setembro for feriado, como é o caso no Rio Grande do Sul, o depósito deverá ser feito até o dia útil imediatamente anterior ao dia 20.

Importante! Se o empregador depositar seu FGTS após a data de vencimento, o depósito receberá juros e correção monetária.

Para jovens aprendizes, o percentual do depósito é de 2% do salário bruto.

Já para empregados domésticos, o recolhimento é de 11,2%. Dessa porcentagem, 8% é a título de depósito mensal e 3,2% é a título de antecipação do recolhimento rescisório.

Correção monetária do FGTS

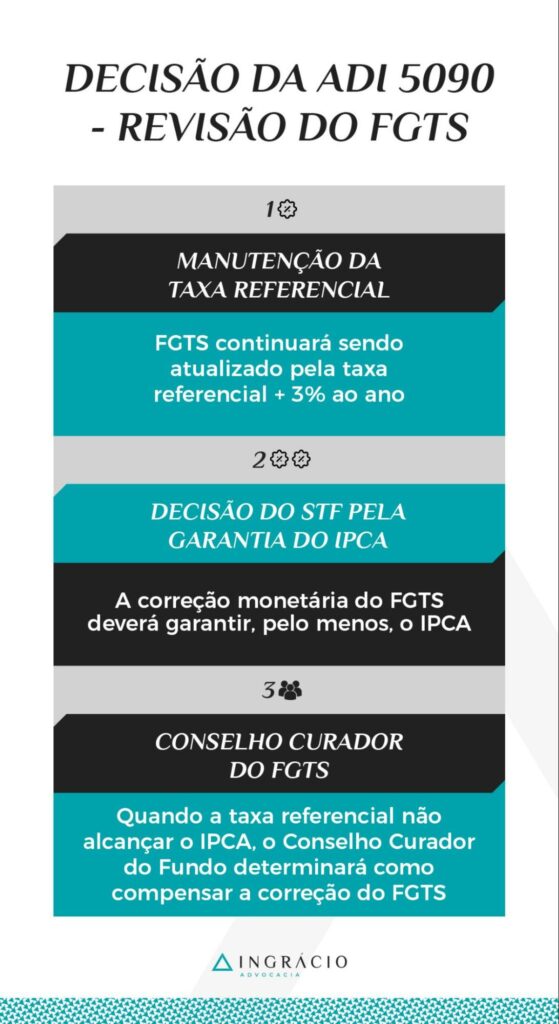

Em relação à correção monetária dos valores depositados no seu FGTS, a decisão de junho deste ano (2024) do STF foi pela manutenção da taxa referencial + 3% ao ano.

Entretanto, a correção monetária do FGTS pela taxa referencial + 3% ao ano precisa garantir, pelo menos, que esse reajuste atinja a inflação medida pelo IPCA.

Na prática, o IPCA é um índice de correção mais favorável que a taxa referencial, porque a taxa referencial é antiga, costuma ser abaixo da inflação, e não reflete o mercado.

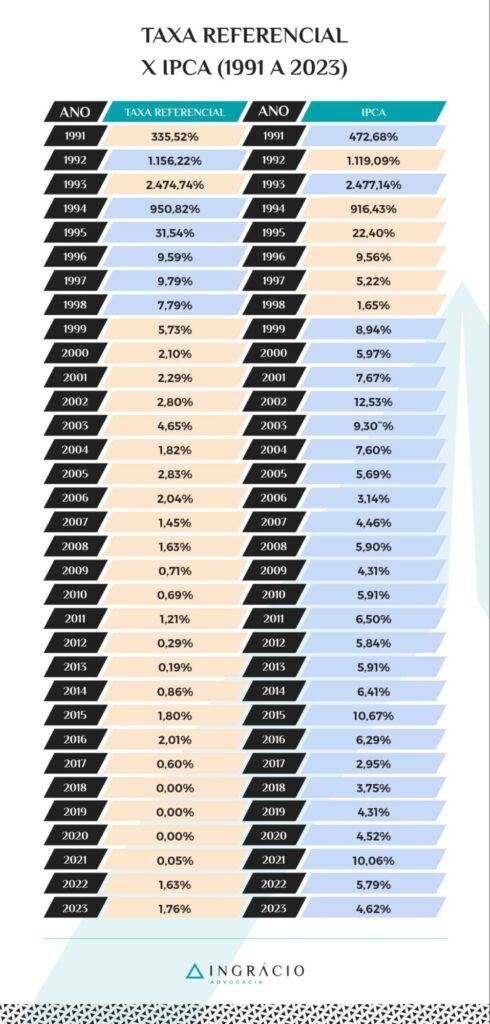

Na tabela do próximo tópico, você poderá verificar que, em alguns anos, como de 2018 a 2020, a taxa referencial se manteve no zero, diferente do IPCA.

Tabela de comparação entre a taxa referencial e o IPCA (1991-2023)

Para você entender melhor, acompanhe a tabela de comparação entre a taxa referencial e o IPCA, de 1991 a 2023. Perceba que, de 1999 até 2023, o IPCA sempre foi maior que a taxa referencial.

O que é a Revisão do FGTS?

A Revisão do FGTS, discutida na ADI 5090, trata da possibilidade de escolher um índice de atualização que valorize os valores depositados no Fundo dos trabalhadores.

Afinal de contas, os depósitos nas contas individuais do FGTS são importantes para várias finalidades, como a compra da casa própria.

No entanto, esse indexador é baseado nos juros básicos da economia e não considera a evolução dos preços, mantendo-se sempre em níveis irrelevantes.

E, caso você não saiba, a correção dos depósitos do FGTS é mensal e aplica duas taxas.

Uma delas, discutida na ADI 5090, é justamente a taxa referencial, conhecida como fator de atualização monetária do FGTS. A outra é a capitalização de juros de 3% ao ano.

Conforme disse anteriormente, a taxa referencial ficou zerada entre 2018 e 2020, o que significa que o saldo do seu FGTS não foi atualizado monetariamente nesse período.

Entenda! Embora a decisão da ADI 5090 não tenha mudado completamente o índice de correção do FGTS, a discussão da Revisão do FGTS mostrou que a taxa referencial está desalinhada com a inflação, porque diminui o poder de compra do FGTS dos trabalhadores.

Foi aprovada a Revisão do FGTS?

Sim! Mas a Revisão do FGTS foi considerada parcialmente procedente.

O pedido da ADI 5090 (Revisão do FGTS) questionava um índice mais favorável na correção dos valores depositados nas contas do FGTS, e não o uso da taxa referencial.

Mas, mesmo com o IPCA sendo o piso de referência, a taxa referencial continuará sendo utilizada. O IPCA entrará em campo para garantir os índices de inflação.

O que ficou decidido na Revisão do FGTS?

Na julgamento de Revisão do FGTS, ficou decidido, pela maioria dos ministros do STF, que:

A remuneração das contas vinculadas ao FGTS continuará sendo atualizada pela taxa referencial + 3% ao ano+ distribuição dos resultados em valor que garanta, no mínimo, o índice oficial de inflação (IPCA) em todos os exercícios;

Nos anos em que a remuneração das contas vinculadas ao FGTS não alcançar o IPCA, caberá ao Conselho Curador do Fundo determinar a forma de compensação.

Quem tem direito à Revisão do FGTS?

Pode ter direito à Revisão do FGTS quem possui alguma conta de FGTS aberta. Para você lembrar, são as seguintes pessoas que podem requerer essa revisão:

Empregado CLT;

Empregado doméstico a partir de 2015;

Empregado rural;

Trabalhador temporário;

Trabalhador avulso;

Safreiro;

Atleta profissional;

Diretor não empregado (incluído no FGTS a critério do empregador).

Então, se você é uma das pessoas listadas acima, pode ter direito à Revisão do FGTS, especialmente dos valores depositados no seu Fundo a partir da decisão do STF.

Digo “pode ter direito à Revisão do FGTS”, porque o STF atribuiu efeito ex nunc à decisão da ADI 5090.

A expressão ex nunc significa que tudo que foi decidido na ADI 5090 só vale do momento da decisão do STF em diante, sem retroagir.

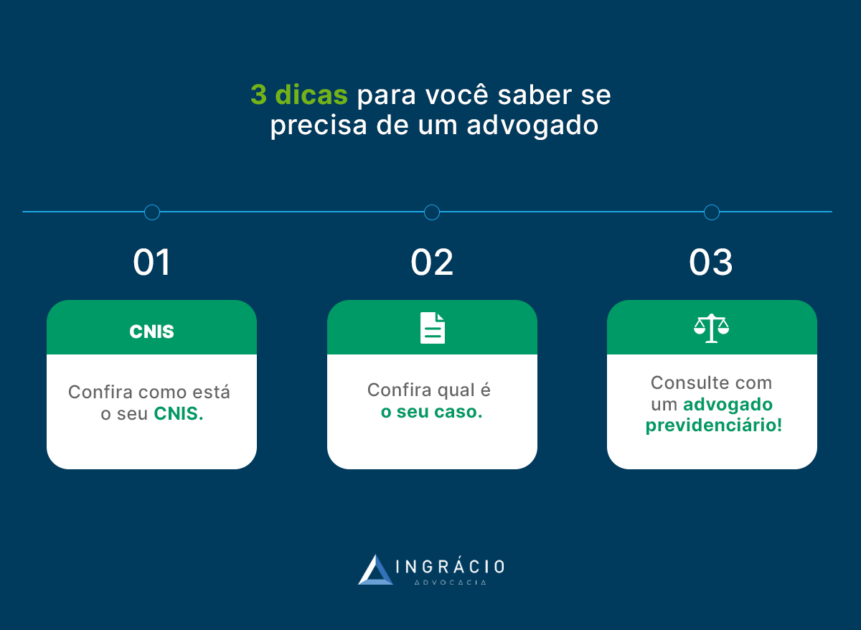

Como faço para saber meus direitos sobre o FGTS?

Para saber seus direitos sobre o FGTS, busque o auxílio jurídico de um advogado especialista em direito previdenciário e em cálculos.

Mas, antes de correr atrás de um profissional qualificado, siga esses passos:

Verifique se você realmente tem conta de FGTS aberta (ativa ou inativa);

Confirme sua categoria de trabalhador (empregado CLT, rural, etc);

Analise os períodos em que seu FGTS foi depositado;

Consulte o seu extrato do FGTS no site ou aplicativo da Caixa Econômica Federal;

Lembre-se que o efeito da decisão de 12 de junho de 2024 do STF é ex nunc, ou seja, só vale do mento da decisão do Supremo em diante, sem retroagir; e

Por fim, aí sim você deverá buscar o auxílio de um advogado previdenciário para avaliar sua situação e verificar se é possível solicitar a Revisão do FGTS.

Quem não tem direito à Revisão do FGTS?

Não tem direito à Revisão do FGTS:

❌ Quem sempre foi servidor público do RPPS;

❌ Empregados domésticos até, mais ou menos, julho de 2015;

❌ Estagiários; e

❌ Trabalhadores autônomos.

Quais documentos são indispensáveis para a Revisão do FGTS?

Confira a lista de documentos indispensáveis para a Revisão do FGTS:

📑 Documentos de identificação pessoal: RG, CNH e CPF;

📑 CTPS (Carteira de Trabalho e Previdência Social);

📑 Comprovante de residência atualizado;

📑 Extrato do FGTS;

📑 Cálculos dos valores corrigidos a que você tem direito (mudando a taxa referencial para o IPCA).

Importante! Conte com o auxílio de um advogado ou contador para elaborar esses cálculos. Além disso, dependendo do seu caso, outros documentos poderão ser exigidos.

Dica de especialista

Independente do valor da causa, é extremamente importante contar com a ajuda de um advogado especialista na Revisão do seu FGTS.

Um advogado especialista saberá:

➡️ Se você realmente tem direito à Revisão do FGTS;

➡️ Fazer os cálculos e determinar o valor que você poderá receber;

➡️ Analisar toda a sua documentação para verificar se não falta nada;

➡️ Transmitir segurança ao elaborar a petição da sua ação.

Certamente, você não quer que o seu processo fique nas mãos de um advogado generalista, que aceita qualquer tipo de causa e não tem experiência.

Conclusão

Neste artigo, você ficou sabendo sobre a recente decisão do STF referente à ADI 5090, que questionava o uso da taxa referencial na correção dos valores depositados no FGTS.

O resultado foi pela manutenção da taxa referencial + 3% ao ano.

A novidade decidida pelo Supremo Tribunal foi de que, além dessa manutenção, a correção do seu FGTS deverá garantir a inflação medida pelo índice oficial IPCA.

Isso significa que, embora a taxa referencial continue sendo utilizada, o IPCA atuará como um piso de referência para assegurar que o saldo do FGTS não perca o poder de compra.

No entanto, a maioria dos ministros do Supremo julgou parcialmente procedente o pedido desta ação, atribuindo efeito ex nunc à decisão.

Ou seja, a decisão só vale a partir do momento do julgamento, sem retroagir.

Se você deseja saber se tem direito à Revisão do FGTS, consulte um advogado previdenciário especialista em cálculos e de confiança.

Um profissional competente e com ampla trajetória poderá analisar seus extratos do FGTS e orientá-lo da melhor forma possível.

Achou importante o conteúdo deste texto?

Aproveite o embalo e já compartilhe o material com seus amigos e conhecidos.

Muitos trabalhadores recebem FGTS, mas não têm noção da importância do Fundo de Garantia por Tempo de Serviço.

Espero que você tenha aproveitado cada tópico deste artigo.

Contratar um advogado especialista em INSS para garantir uma aposentadoria tranquila nem sempre é uma tarefa simples.

A abundância de advogados no mercado pode dificultar sua escolha, especialmente quando muitos advogados são generalistas e não possuem o conhecimento necessário para lidar com os trâmites administrativos do INSS.

Por isso, separamos 7 dicasfundamentais para auxiliá-lo nesse processo.

Ao seguir todas essas dicas, você estará mais preparado para contratar os serviços de um profissional qualificado e orientado para alcançar seus objetivos previdenciários.

Continue a leitura deste conteúdo e entenda os seguintes tópicos:

O que é um advogado especialista em INSS?

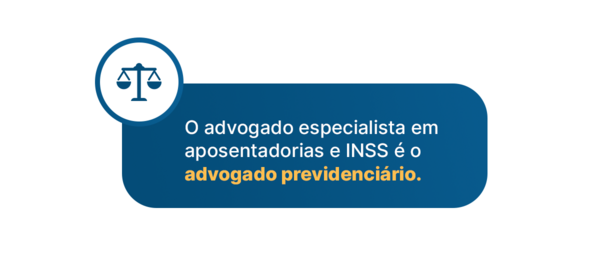

Um advogado especialista em INSS é o profissional do direito que possui o estudo e o conhecimento necessário no mundo tanto legislativo e teórico quanto prático do direito previdenciário.

Especialmente, nas questões que envolvem o INSS.

O advogado previdenciário, focado no RGPS (Regime Geral da Previdência Social), tem familiaridade com a maior parte dos procedimentos administrativos do Instituto.

Além do mais, um advogado especialista em INSS tem a capacidade de orientar seus clientes e buscar as melhores estratégias possíveis.

Seja no próprio INSS seja judicialmente, o advogado especialista em INSS oferece um serviço personalizado de acordo com o seu histórico contributivo.

Atenção! Não existe um tipo de especialização que torna o advogado especialista em INSS.

Entretanto, o advogado especialista em direito previdenciário, principalmente o que lida com o RGPS na prática, tende a desenvolver mais afinidade com o INSS.

Diferença entre advogado generalista e advogado especialista?

O advogado generalista trabalha com diversas áreas do direito e uma ampla gama de casos.

Enquanto isso, o advogado especialista concentra sua atuação em uma área específica e, geralmente, possui conhecimento técnico mais especializado.

Em outras palavras, o advogado generalista compreende sobre várias áreas jurídicas, porém raramente possui conhecimentos mais aprofundados.

Por sua vez, o especialista, ao se dedicar de maneira específica a uma área, normalmente adquire conhecimentos mais profundos sobre a área em que se especializou e na qual atua.

O que faz um advogado especialista em INSS e aposentadorias?

O advogado especialista em INSS e aposentadorias é um advogado previdenciário.

Devido ao seu conhecimento sobre a previdência social, na prática, seu trabalho envolve consultas e atendimentos previdenciários, planos de aposentadoria e outros serviços.

Para exemplificar, o advogado especialista em INSS e aposentadorias pode lidar com:

São diversas possibilidades. Por isso, é comum que advogados previdenciários optem, por exemplo, por trabalhar exclusivamente com aposentadorias ou benefícios por incapacidade.

Além do mais, é importante destacar que os advogados previdenciários podem ser especialistas em um único regime previdenciário.

Para uma compreensão mais ampla, é essencial saber que existem diferentes tipos de previdência no Brasil, cada uma com seus regimes específicos.

Confira os principais regimes previdenciários brasileiros:

Regime Geral da Previdência Social (RGPS):

Gerido pelo INSS. Destina-se aos trabalhadores da iniciativa privada, que é a maioria dos trabalhadores brasileiros.

Regime Próprio da Previdência Social (RPPS):

Gerido pelos entes federados (União, Estados, Distrito Federal e Municípios). É o regime dos servidores públicos (federais, estaduais, distritais e municipais).

Regime Militar:

Gerido por cada estado brasileiro. Trata-se do regime previdenciário dos militares.

Cada um dos regimes mencionados acima possui regras específicas.

Portanto, cabe ao advogado especialista estudar e manter-se atualizado constantemente.

No caso do advogado especialista em INSS, é crucial que este profissional esteja atualizado sobre as regras do RGPS.

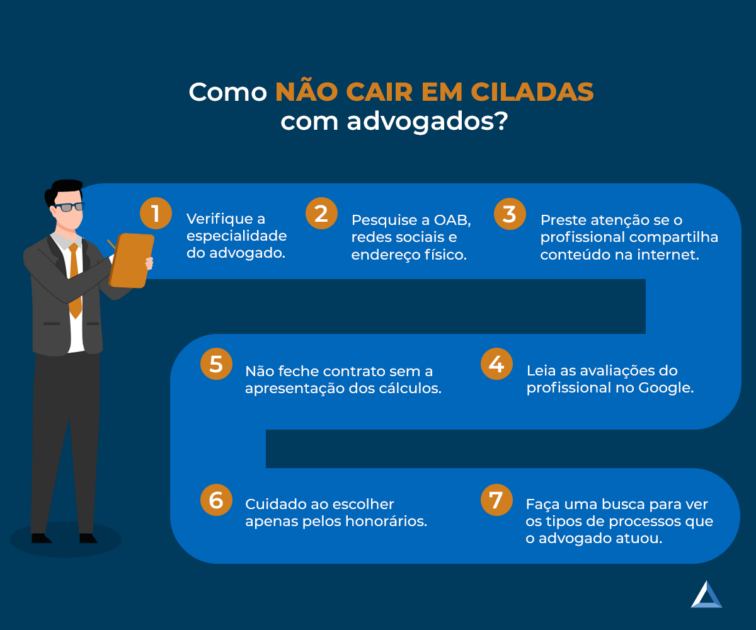

7 dicas para não cair em ciladas com advogados especialistas em INSS

Para não cair em ciladas com advogados que se dizem especialistas em INSS, mas que na verdade são advogados generalistas, confira as dicas dos próximos tópicos.

São 7 dicas de ouro que separamos especialmente para você.

Dica 1: verificar a especialidade do advogado

Um advogado pode se especializar em várias áreas do direito.

Mas, mesmo assim, existirão especificidades dentro de cada uma dessas áreas.

De qualquer forma, um advogado pode optar trabalhar somente com aposentadorias, pensão por morte, entre outros benefícios do direito previdenciário.

Portanto, a primeira dica é você verificar qual é a especialidade do seu advogado.

Em regra, quanto mais específico o seu advogado for, melhor ele será.

Certamente, você não deseja que um advogado sem experiência no ramo do direito previdenciário cuide do seu caso

Imagine que você pretende realizar um plano de aposentadoria.

Com esse plano, seu objetivo é entender todas as alternativas possíveis para garantir o melhor benefício quando chegar o momento de solicitá-lo.

Neste caso, o ideal é contar com um advogado previdenciário especialista.

Até pode ser que um profissional especialista em pensão por morte entenda de plano de aposentadoria. Porém, como o plano de aposentadoria não é o foco desse advogado, talvez ele não seja a melhor opção.

O importante é você pesquisar se esse profissional possui alguma especialidade dentro do mundo vasto que é o direito previdenciário.

Depois disso, será crucial verificar se ele tem experiência no tipo de serviço que você procura. Ou seja, em plano de aposentadoria.

Dica 2: pesquisar OAB, redes sociais e endereço físico

A segunda dica de ouro é você pesquisar tanto sobre o advogado que tem a intenção de contratar quanto sobre o escritório de advocacia onde esse profissional atua.

Caso você não tenha noção de onde começar, saiba que esse tipo de pesquisa pode ser feita facilmente. Basta que você tenha acesso a um computador ou celular com internet.

No CNA (Cadastro Nacional de Advogados), você também pode checar se o profissional faz parte de uma sociedade de advogados.

Se você pesquisar, por exemplo, o nome da fundadora aqui da Ingrácio Advocacia, conseguirá visualizar a ficha profissional da doutora Aparecida Ingrácio. Veja:

(Fonte: CNA)

Perceba que a situação da OAB da doutora Aparecida Ingrácio está regular.

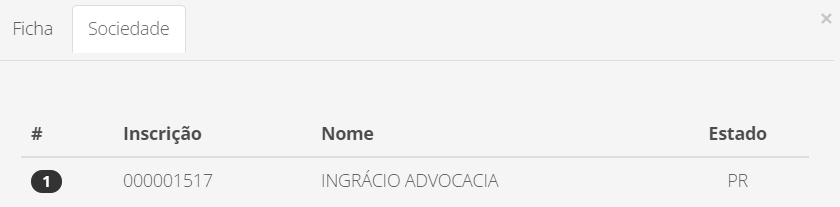

Também, na imagem acima, veja que na aba superior ao lado da palavra “Ficha” está a palavra “Sociedade”.

Se você clicar em “Sociedade”, conseguirá identificar que a doutora Aparecida faz parte de uma sociedade de advogados. Confira:

(Fonte: CNA)

Além disso, você pode pesquisar se o advogado e / ou o escritório possuem redes sociais e um endereço físico para realizar o atendimento de seus clientes de forma presencial.

Com o avanço da tecnologia e dos contatos virtuais, muitos escritórios também realizam atendimentos virtuais, sem que você precise se deslocar.

Mas, normalmente, alguns perfis de clientes sentem mais confiança quando existe a possibilidade do atendimento virtual, e também do presencial, cara a cara com o advogado.

Aqui na Ingrácio, realizamos os dois tipos de atendimento. Ou seja, tanto o atendimento virtual, à distância, quanto no nosso endereço físico, em Curitiba:

(Fonte: Google)

Lembre-se, contudo, que também é legal que o advogado tenha redes sociais, tais como:

Youtube;

Instagram;

Site próprio;

Blog.

Dica 3: verificar se o profissional compartilha conteúdos na internet

Seguindo um pouco o embalo da última dica, agora vamos comentar sobre esta terceira sugestão.

Se o advogado ou o escritório forem confiáveis, é provável que eles tenham presença em redes sociais, onde compartilham conteúdos de qualidade, agregando valor.

Tais como artigos ou publicações que possuam a capacidade de educar a população sobre seus direitos previdenciários.

Portanto, é interessante verificar se o profissional mantém um blog com um número considerável de artigos e informações relevantes publicados.

Além disso, um advogado ou escritório que publica vídeos no YouTube tende a gerar ainda mais confiança nos serviços que oferece.

Dica 4: verificar as avaliações e recomendações do profissional no Google

Um bom advogado ou escritório de direito previdenciário também terá excelentes avaliações no Google.

Sabe quando você tem dúvidas sobre qual serviço de telefonia contratar?

Nesse caso, é provável que você pesquise o nome da empresa no Google para verificar o que as pessoas têm comentado sobre a qualidade dos serviços oferecidos por essa empresa.

Portanto, quando você precisar do auxílio de um escritório ou advogado, faça o mesmo: verifique a classificação e os comentários sobre esse profissional no Google.

Isso proporcionará o seu acesso às avaliações dos serviços prestados.

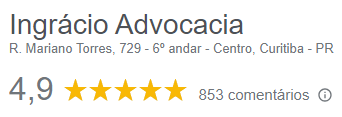

Por exemplo, nossa nota no Google é 4,9 (de 5), com mais de 800 comentários.

(Fonte: Google)

Além disso, uma dica crucial é verificar se os comentários feitos para o profissional que você está pesquisando não foram escritos por robôs ou perfis falsos.

Entenda! Os comentários no Google devem ser feitos por pessoas com nome completo e foto de perfil.

Normalmente, perfis falsos possuem apenas um nome e não apresentam foto.

Fique atento a isso!

Para concluir essa dica, recomendamos que você sempre solicite recomendações de advogados ou escritórios de direito previdenciário.

Além das recomendações online, pergunte aos seus amigos ou colegas sobre a reputação do profissional que pretende contratar.

Indicações de qualidade podem fazer muita diferença.

Dica 5: não feche contrato sem a apresentação de cálculos

Todo advogado previdenciário deve saber fazer cálculos.

Se não souber, não se trata de um especialista no assunto.

Digo isso porque realizar cálculos de benefícios previdenciários é algo bastante complexo.

Muitos se enganam ao pensar que não precisamos utilizar a matemática dentro da nossa área profissional.

Atenção! Um bom profissional estará em constante atualização e saberá como calcular uma possível aposentadoria para o seu cliente.

Então, não confie no profissional que não apresentar os cálculos necessários quando você fizer uma consulta previdenciária ou um plano de aposentadoria.

Realizar esses cálculos será de extrema importância para que você saia do atendimento com todas as projeções existentes para o benefício pretendido.

Assim, você evitará dores de cabeça, pois terá noção do quanto poderá receber no futuro.

Imagine a seguinte situação: você está prestes a se aposentar e, em razão disso, pretende fazer um plano de aposentadoria.

Após contratar um advogado “não especialista em INSS”, ele informa que, se você contribuir de determinada maneira, receberá uma aposentadoria de R$ 4.000,00 por mês.

No entanto, quando você preenche os requisitos para o benefício, é concedida uma aposentadoria no valor R$ 3.100,00 por mês.

Ninguém deseja isso, não é mesmo?

Com um excelente advogado previdenciário, especialista em INSS e experiente em planos de aposentadoria, falsas expectativas serão evitadas.

Sabe por quê? Porque um bom profissional sabe fazer cálculos.

Dica 6: cuidado ao escolher apenas pelos honorários

Apesar do preço, suponha que esse profissional não seja especialista em previdenciário, possua poucas recomendações no Google e, além disso, não saiba fazer cálculos.

O resultado será evidente.

Ou seu benefício não será concedido, ou será concedido com um valor abaixo do esperado.

A aposentadoria é um benefício que você receberá pelo resto da sua vida. Lembra?

Por isso, vale investir em um profissional de qualidade para tratar desse assunto.

Saiba! Existe um valor mínimo e um valor máximo que o advogado pode cobrar, regulamentados pela OAB de cada estado através de uma tabela de honorários.

Dica 7: faça uma busca para ver os tipos de processo em que o advogado já atuou

A última dica de ouro, para você não cair em armadilhas com um advogado previdenciário, é buscar os processos em que ele ainda está atuando ou já atuou.

Dessa forma, você poderá confirmar se o profissional possui experiência e uma trajetória consolidada no ramo do direito previdenciário.

Para isso, pesquise o número da inscrição da OAB do profissional e insira-o no campo de busca dos Tribunais Regionais Federais (TRFs) de todo o Brasil.

Confira a lista dos TRFs:

TRF-1: responsável por ações previdenciárias nos estados do Acre, Amapá, Amazonas, Bahia, Distrito Federal, Goiás, Maranhão, Mato Grosso, Minas Gerais, Pará, Piauí, Rondônia, Roraima e Tocantins.

TRF-2: responsável por ações previdenciárias nos estados do Rio de Janeiro e Espírito Santo.

TRF-3: responsável por ações previdenciárias nos estados de São Paulo e Mato Grosso do Sul.

TRF-4: responsável por ações previdenciárias nos estados do Paraná, Santa Catarina e Rio Grande do Sul.

TRF-5: responsável por ações previdenciárias nos estados de Alagoas, Ceará, Paraíba, Pernambuco, Rio Grande do Norte e Sergipe.

TRF-6: responsável exclusivamente pelo estado de Minas Gerais.

Ao clicar em cada link da lista acima, você será direcionado para a página de consulta processual e poderá procurar pelos processos em que seu advogado já atuou.

Suponhamos que você busque informações sobre a doutora Aparecida Ingrácio, interessado em alcançar uma aposentadoria no Paraná.

Importante! Realize essa mesma pesquisa sobre a atuação do seu advogado previdenciário em todos os TRFs.

A maior parte dos processos é eletrônica, portanto, é comum que os profissionais tenham ações distribuídas em mais de um tribunal.

Perguntas frequentes sobre advogado especialista em INSS

Confira as respostas de algumas perguntas frequentes sobre advogado especialista em INSS.

Quanto custa um advogado especialista em INSS?

Depende! No geral, a tabela de honorários da OAB de cada estado é a referência utilizada para saber os valores mínimos e máximos cobrados pela maioria dos serviços prestados por um advogado especialista.

Qual advogado trabalha com INSS?

O advogado especialista em direito previdenciário é o que melhor trabalha com INSS.

Como achar um bom advogado previdenciário?

Para achar um bom advogado previdenciário, pesquise avaliações e comentários no Google e, além disso, peça indicações para seus amigos, conhecidos e familiares.

É melhor contratar um advogado generalista ou um advogado especialista?

Depende! Para situações mais simples, um advogado generalista pode dar conta.

Porém, para assuntos mais complexos como os que envolvem o direito previdenciário, um advogado especialista pode ser mais indicado.

Quando contratar um advogado especialista em INSS?

É aconselhável contratar um advogado especialista em INSS sempre que houver a necessidade de você lidar com questões burocráticas, que podem colocar o valor do seu benefício previdenciário em risco.

Planejamento previdenciário e revisões de benefícios são dois exemplos disso.

Conclusão

Verificar a especialidade do advogado, se ele é generalista ou especialista, e não fechar nenhum contrato sem a apresentação de todos os cálculos possíveis.

Essas foram apenas duas das sete dicas que você aprendeu neste conteúdo.

A abundância de advogados no mercado jurídico pode dificultar a sua escolha.

Portanto, para assuntos mais complexos como os que envolvem o direito previdenciário, um advogado especialista em INSS pode ser mais indicado.

Afinal de contas, a aposentadoria é um benefício que você receberá pelo resto da sua vida.

Um bom advogado ou escritório de direito previdenciário costuma receber excelentes avaliações no Google e ser ativo com conteúdos de qualidade nas redes sociais.

Por isso, pesquise bem antes de contratar os serviços do seu advogado e, além disso, tome cuidado para não cair em ciladas.

Gostou deste conteúdo? Espero que você tenha feito uma ótima leitura.

Para ajudar com que seus amigos, familiares e conhecidos não caiam em ciladas, compartilhe esse artigo.

Atenção! O melhor advogado previdenciário é o especialista – aquele que se especializa para atender áreas específicas do mundo vasto que é o direito previdenciário.

Assim como um médico ortopedista se especializa em determinadas áreas, os advogados previdenciários também podem se aprimorar em diferentes especializações.

No entanto, é mais comum você encontrar advogados previdenciários que atuam especificamente contra o INSS, buscando benefícios por incapacidade e aposentadorias.

Geralmente, é menor o número de escritórios que prestam serviços para:

Se você está vinculado a algum desses regimes, pesquise de forma ainda mais criteriosa para contratar um profissional qualificado.

Na Ingrácio, temos expertise em lidar com benefícios do INSS, mas também do RPPS – que é o Regime Próprio da Previdência Privada (servidores públicos).

De qualquer forma, é natural você se questionar se é realmente necessário contratar um advogado previdenciário para qualquer questão relacionada à previdência.

Se você quer entender melhor como funciona a atuação do advogado previdenciário, assim como quando deve procurá-lo, continue a leitura deste texto.

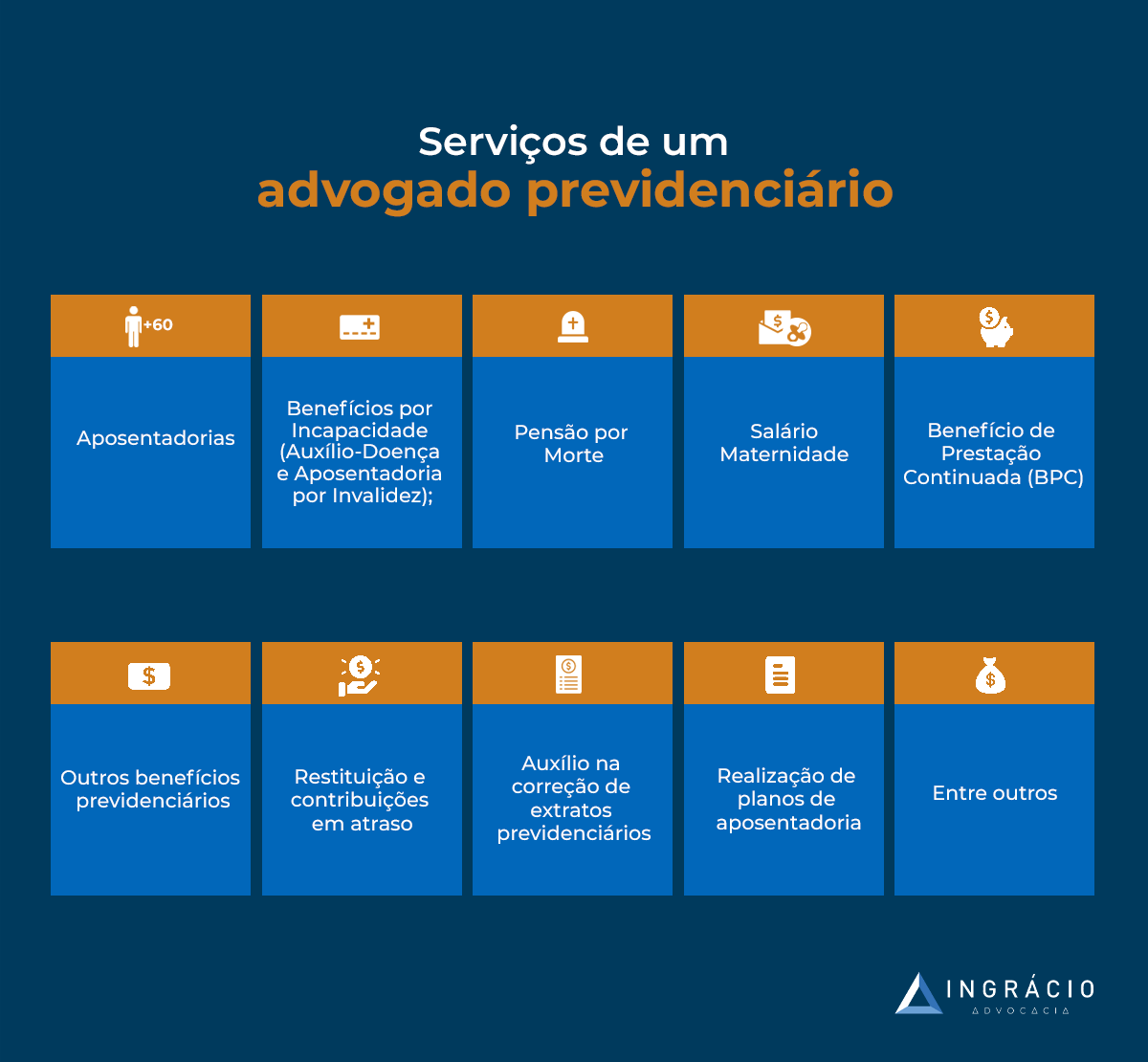

Principais serviços previdenciários

Existem diversos serviços previdenciários.

Abaixo, confira algumas das principais situações em que contar com o conhecimento e com a ajuda de um advogado previdenciário é imprescindível:

Atenção! Caso você se enquadre em alguma das situações acima, entenda isso como um alerta de que, possivelmente, deverá conversar com um advogado previdenciário.

Cuidados para escolher um advogado previdenciário

Tenha bastante cuidado ao escolher o profissional que irá tratar de uma etapa tão importante da sua vida.

Escolha um advogado previdenciário de confiança e que realmente seja especialista na área em que atua.

Para fazer uma decisão segura, confira as orientações abaixo.

Antes de visitar o escritório

Verifique se o advogado é especialista em previdenciário. Você pode descobrir em quantos processos previdenciários o escritório dele atua;

Exemplo! No Paraná, confira a quantidade de processos no site do TRF4.

Pesquise se o advogado escreve e entende sobre previdenciário. Veja se ele faz publicações no site do escritório em que atua e / ou nas redes sociais;

Peça para um advogado que você já conhece e confia ajudá-lo a pesquisar sobre a atuação e a reputação do colega.

No início da consulta previdenciária

Peça para ver os cálculos do seu benefício (aposentadoria, pensão, auxílios). Um bom advogado previdenciário deve fazer todos os cálculos possíveis para descobrir o melhor benefício para você;

Analise se o advogado perguntou os detalhes da sua vida de trabalho. Uma conversa pode ajudar ele a entender um pouco mais sobre o seu caso. Por vezes, será preciso de várias conversas além da análise de documentos;

Verifique se quem está atendendo você realmente é um advogado previdenciário. Não aceite ser atendido por estagiários ou pessoas sem profundo conhecimento no campo do direito previdenciário.

Durante a consulta previdenciária

Pergunte se ele (o advogado) vai impetrar / solicitar um mandado de segurança caso seu processo administrativo demore muito tempo;

Entenda! O mandado de segurança é uma alternativa que pode acelerar a decisão do seu benefício previdenciário.

Questione se o advogado vai elaborar uma petição inicial para o seu requerimento administrativo;

Atenção! A petição pode evitar processos judiciais e facilitar a conquista dos seus direitos.

Confira se, na procuração, o advogado está pedindo poderes para receber benefícios em seu nome;

Importante! Embora a concessão de alguns poderes seja comum, o ideal é verificar se você não corre nenhum perigo.

Em resumo, todas essas orientações vão ajudá-lo a contratar o melhor advogado previdenciário, de confiança e especialista nos serviços que oferece.

O objetivo é que você não caia na lábia de advogados inexperientes, estelionatários ou que prestam serviços de qualquer jeito visando lucrar enganando os outros.

Quanto cobra um advogado previdenciário?

Depende!

Conforme o Código de Ética e Disciplina da OAB (Ordem dos Advogados do Brasil), cada advogado deve observar os valores mínimos estabelecidos pela Tabela de Honorários do respectivo Conselho Seccional onde o serviço é prestado.

Isso quer dizer que quem advoga / presta um serviço aqui em Curitiba, por exemplo, deve cobrar os valores estabelecidos na Tabela de Honorários da OAB do Paraná.

Por outro lado, quem advoga / presta um serviço em Porto Alegre deve ficar atento aos valores mínimos fixados na Tabela de Honorários da OAB do Rio Grande do Sul.

Na prática, você deve saber que um honorário advocatício não pode ser inferior ao mínimo estipulado pela OAB, nem exceder o valor total recebido no seu processo.

Para casos como aposentadorias, benefícios por incapacidade e pensão por morte, a maioria dos escritórios adota uma divisão de pagamento baseada em:

percentual dos atrasados;

quantidade de benefícios.

No Estado do Paraná, a OAB determina o mínimo de 25% das parcelas vencidas e 25% das 12 parcelas vincendas (ainda a serem pagas), para processos judiciais previdenciários.

Em resumo, o valor mínimo que um advogado previdenciário pode cobrar no Paraná é de:

25% dos atrasados;

3 dos 12 benefícios vincendos (25%) – que ainda vão vencer.

Já o valor máximo permitido para cobrança é de:

50% dos atrasados;

6 dos 12 benefícios vincendos (50%) – que ainda vão vencer.

Lembre-se! O advogado não pode receber um valor superior ao recebido por você (cliente), nem cobrar menos do que o mínimo estabelecido pela Tabela da OAB.

Dúvida frequente: O advogado previdenciário só recebe se ganhar a causa?

Depende! Na realidade, o pagamento do advogado previdenciário depende do tipo de serviço prestado e do contrato firmado com você (cliente). Se o serviço prestado pelo advogado for consultivo, por meio da elaboração de um plano de aposentadoria, não se trata de ganho de causa, e sim de um valor fixado no contrato.

Quando NÃO contratar um advogado previdenciário?

Embora seja altamente recomendado contar com o auxílio de um advogado previdenciário, até existem situações em que você pode agir sozinho.

Geralmente, não é necessário contratar advogado previdenciário quando suas informações estão corretas e sem erros no INSS.

Neste caso, é possível tentar iniciar o processo de aposentadoria por conta própria, através de um procedimento administrativo no INSS.

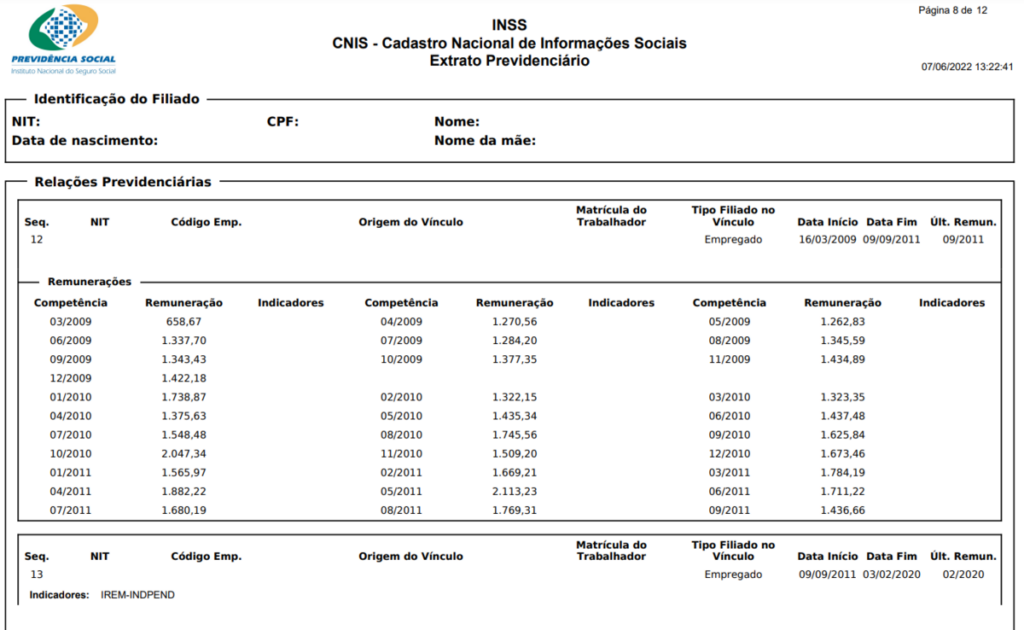

Melhor dizendo, se o seu extrato CNIS (Cadastro Nacional de Informações Sociais) estiver sem erros e / ou alterações que coloquem em dúvida o seu tempo de contribuição, pode nãoser necessário contratar um advogado previdenciário.

Saiba! O extrato CNIS está disponível no site ou aplicativo Meu INSS.

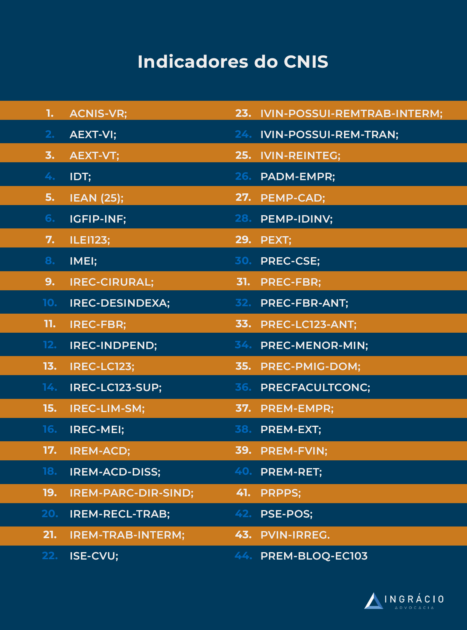

Elementos fundamentais que devem ou não constar no Extrato CNIS

Devem constar: todos os seus períodos de trabalho de contribuições pagas ao INSS.

Devem constar: todos os salários corretos.

NÃO devem constar: pendências registradas por indicadores (siglas).

Atenção! Mesmo com seu CNIS perfeito, passe por, pelo menos, uma consulta com advogado para ter certeza que chegou o momento de você se aposentar.

Já no caso de você ser servidor público, quando não houver a necessidade de averbação de períodos em outros Regimes, você poderá encaminhar seu pedido por meio do setor de RH (Recursos Humanos) do órgão onde trabalha.

Entenda! O órgão encaminhará o pedido ao Instituto de Previdência a que você, como servidor público, estiver vinculado.

Como descobrir se este é o seu caso?

Para descobrir se você realmente não precisa contratar um advogado previdenciário, separei algumas opções para ajudar você a identificar a sua situação previdenciária.

Se você marcar “SIM!” para qualquer das perguntas, é porque realmente precisa contar com o auxílio do melhor advogado especialista em direito previdenciário.

Caso você não se enquadre em nenhuma dessas situações, porque respondeu “NÃO!” em todas, existe a chance de você resolver suas questões sem advogado.

Só que um bom advogado previdenciário será honesto e transparente.

Ela vai explicar quando é indispensável buscar assistência jurídica e quando é possível você seguir por conta própria.

Dica! Se você fez qualquer solicitação ao INSS (ou em outro Regime), e ela foi negada, busque orientação de um advogado previdenciário o quanto antes.

Com a ajuda e a contratação de um profissional, você poderá tentar reverter sua situação.

No caso de você ser servidor público, é de extrema importância que todos os períodos averbados e não averbados sejam verificados antes da concessão da sua aposentadoria.

Depois, não será mais possível fazer alterações.

Como o advogado previdenciário pode acelerar seu processo?

Contrariando o que muitas pessoas acreditam, um advogado pode, sim, desempenhar um papel significativo na aceleração do seu processo previdenciário.

Se o seu advogado for um profissional comprometido, ele terá o potencial de adiantar o andamento do seu processo previdenciário, reduzindo meses de espera.

Essa possibilidade está diretamente relacionada à dedicação e organização do profissional.

Entenda! A espera pela sua aposentadoria não deve ser prolongada.

Na prática, um advogado proativo deve reconhecer a urgência.

Por isso, aqui na Ingrácio, desenvolvemos uma estratégia sólida para beneficiar nossos clientes. Essa estratégia é composta por três técnicas específicas:

Petições administrativas especializadas;

Mandado de segurança; e

Prazos internos curtos.

Importante! O ideal é que você discuta com seu advogado previdenciário de confiança a adoção dessas práticas para otimizar o andamento do seu caso.

Para compreender melhor, confira um pouco sobre cada uma dessas três estratégias nos tópicos a seguir.

1º) Petições administrativas especializadas

A petição administrativa é o documento capaz de prevenir processos judiciais, ou pelo menos agilizá-los.

Embora seja opcional, esse documento expõe todos os seus direitos e a razão pela qual você deve ter seu benefício concedido sem a necessidade de um processo judicial.

Além disso, a petição facilita a análise do INSS (ou de outros órgãos administrativos) e aumenta suas chances de obter uma decisão favorável sem precisar recorrer ao Judiciário.

Atenção! Caso seja necessário ingressar com uma ação judicial, a petição também facilitará o processo na Justiça.

Afinal, uma das funções das petições é organizar seus documentos e deixar nítido quais de seus direitos não foram reconhecidos.

2º) Mandado de segurança

O mandado de segurança, conhecido como remédio constitucional no meio jurídico, tem o potencial de adiantar processos parados no INSS por mais de 10 meses.

Conforme comentei anteriormente, esse tipo de mandado obriga o INSS a dar uma resposta imediata para você, sem que seu processo fique mais tempo estacionado.

Em outras palavras, quando um mandado de segurança é impetrado, o INSS é obrigado a cumprir o prazo legal estipulado para responder aos seus requerimentos.

Importante! O mandado de segurança não garante a concessão do seu benefício..

No entanto, ele acelera a tomada de decisão do INSS e pode evitar meses de estagnação do seu processo administrativo.

3º) Prazos internos curtos

O advogado não tem controle sobre os prazos determinados pelo juiz e nem pelo INSS. Entretanto, ele consegue gerenciar suas próprias responsabilidades.

Embora o advogado tenha o prazo de 15 dias para cumprir uma determinada tarefa, não significa que ele deva procrastinar e aguardar até o último dia.

Geralmente, reservamos pelo menos cinco dias antes do prazo final.

Escritórios com prazos internos mais curtos têm a capacidade de reduzir o tempo necessário para concluir seus processos.

Até existem situações em que escritórios deixam processos parados por um ano, sem justificativa, antes mesmo de darem início aos procedimentos para seus clientes.

Porém, saiba que esse tipo de atitude é inadmissível.

Conclusão

Diante da variedade de serviços que podem ser prestados por advogados previdenciários, é crucial escolher um profissional alinhado com a sua situação específica.

De preferência, um advogado com conhecimento não apenas teórico, mas também técnico, capaz de lidar com as complexidades e detalhes do sistema previdenciário.

Isso tanto no INSS quanto no meio judicial.

A concessão de aposentadorias, benefícios por incapacidade, pensões por morte e salário-maternidade, por exemplo, exige conhecimento especializado.

A possibilidade de você iniciar seu processo administrativo por conta própria até é viável.

Entretanto, isso requer o entendimento das regulamentações e leis previdenciárias para evitar possíveis equívocos ou atrasos na concessão do seu benefício.

Portanto, a escolha do melhor advogado previdenciário é um passo significativo.

Priorizar um profissional especializado e confiável é fundamental para garantir seus direitos.

Gostou das informações abordadas neste conteúdo?

Aproveite e compartilhe este texto com todos os seus amigos e conhecidos.

O Blog aqui da Ingrácio publica artigos regularmente.

Isso quer dizer que quem advoga / presta um serviço no Estado do Paraná, por exemplo, deve observar os valores estabelecidos na Tabela de Honorários da OAB do Paraná.

Por outro lado, quem advoga / presta um serviço no Acre deve ficar atento aos valores mínimos fixados na Tabela de Honorários da OAB do Acre.

Portanto, se você quer saber o que um advogado faz e os serviços que ele oferece, assim como quanto cobra um advogado previdenciário, continue a leitura deste artigo.

Nos tópicos abaixo, você encontrará as respostas destas dúvidas e muitos mais.

Dentro dessa área do direito, no entanto, o advogado não está restrito a trabalhar apenas na busca por aposentadorias. Existem diversas possibilidades e especializações.

Um profissional tem a faculdade de se especializar e de se aprimorar em uma subárea específica.

Importante! Normalmente, quanto menos generalista um advogado é, mais competência e agilidade ele tem para trabalhar.

Em outras palavras, um advogado previdenciário especializado em aposentadoria militar possui mais aptidão para lidar com um caso envolvendo este tipo de aposentadoria do que um profissional sem especialidade alguma.

Quais serviços o advogado previdenciário oferece?

O advogado previdenciário pode prestar vários serviços voltados à essa área do direito.

Como são definidos os valores dos honorários do advogado previdenciário?

Os valores dos honorários do advogado previdenciário são definidos pelos Conselhos Seccionais da OAB de cada Estado.

Acontece, no entanto, que o valor determinado para cada serviço não pode ser menor do que o mínimo definido pelo Código de Ética e Disciplina da OAB, e nem maior do que o valor que você recebeu no seu processo.

Artigo 48. Parágrafo 6º: Deverá o advogado observar o valor mínimo da Tabela de Honorários instituída pelo respectivo Conselho Seccional onde for realizado o serviço, inclusive aquele referente às diligências, sob pena de caracterizar-se aviltamento de honorários.

Aliás, é importante você saber que o valor cobrado pelo seu advogado previdenciário vai variar de acordo com o tipo de serviço prestado por ele.

Se você solicitar aposentadoria por invalidez, o valor do serviço será diferente do que se você solicitar o seu direito à pensão por morte como dependente de alguém que faleceu.

Entenda! Cada tipo de serviço tem um valor determinado.

Na maioria dos casos, os escritórios jurídicos separam os pagamentos da seguinte maneira:

Percentual dos atrasados + quantidade de benefícios.

Aqui em Curitiba, no Paraná, que é onde está localizada a sede da Ingrácio, a OAB estabelece, para um processo judicial previdenciário, o mínimo de 25% das parcelas vencidas e 25% das 12 parcelas que ainda vão vencer (incluindo o 13º).

Confira o link da Tabela de Honorários da OAB de cada Estado e do Distrito Federal:

Existem vários casos que podem ser resolvidos sozinhos, sem dor de cabeça.

E muitas vezes a solução consiste apenas em preparar e organizar a documentação correta para você entregá-la ao INSS.

Mas se você tem pesquisado sobre o mundo previdenciário, é porque está preocupado com alguma coisa, alguma contribuição não feita, uma atividade não comprovada. Acertei?

Então, ainda neste texto, vou comentar três dicas para você saber se realmente precisará de um advogado para a sua aposentadoria ou para fazer qualquer outra solicitação.

Nele, você encontra todo o seu histórico contributivo e de trabalho.

Ou seja, em regra, o CNIS lista as suas contribuições feitas ao INSS, tempo trabalhado, empresa, cargo, condições do ambiente de trabalho e muito mais.

Cuidado! Caso seu CNIS não tenha todas as informações ou contenha dados errados, você precisará contar com um advogado especialista em direito previdenciário.

Dica 2: Descubra em qual caso você está

A segunda dica é compreender em qual tipo de caso você está.

No quadro abaixo, separei algumas opções para ajudar você a identificar a sua situação previdenciária.

Se você responder “Sim!” para qualquer das perguntas, é porque realmente precisa contar com o auxílio de um advogado especialista em direito previdenciário.

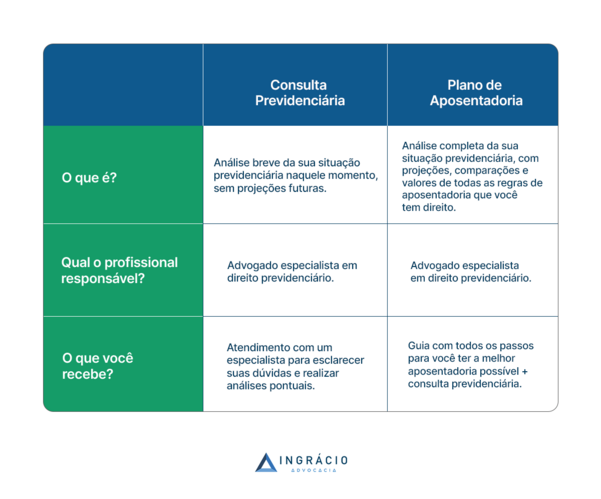

Dica 3: Contrate uma Consulta Previdenciária

A consulta previdenciária é o principal serviço para quem deseja solicitar a aposentadoria sozinho, sem precisar assinar um contrato para um processo judicial desnecessário.

Ao optar por uma consulta com um advogado especialista, você garante mais segurança e autonomia na busca por benefícios vantajosos.

É a partir de uma consulta que você tem a chance de:

Saber toda a sua situação previdenciária;

Conhecer tudo sobre seus direitos;

Obter um diagnóstico personalizado para o seu caso específico;

Evitar perder dinheiro com contribuições atrasadas ou por benefícios incorretos; e

Descobrir como ter uma documentação impecável para apresentar ao INSS.

Isso significa que fazer uma consulta completa e honesta é a melhor opção para você que está pensando em se aposentar, pois é a consulta que fornece suas principais informações.

Esse tipo de serviço dá a possibilidade de você escolher a opção mais vantajosa.

Importante! Todas as dicas e conselhos mencionados acima foram identificados e estudados cuidadosamente nos mais de 20 anos de prática aqui da Ingrácio.

Sempre buscamos inovar no que diz respeito aos seus direitos previdenciários.

Com a nossa experiência, atendemos pessoas que sofreram e ainda sofrem nas mãos do INSS, ou que suportam o peso das más escolhas feitas no início da aposentadoria.

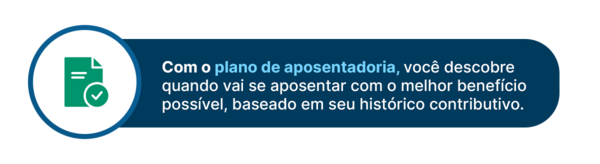

Aliás, aqui na Ingrácio também oferecemos o serviço de plano de aposentadoria, que é ainda mais completo e até inclui uma consulta previdenciária.

No plano de aposentadoria, examinamos toda a projeção de benefícios previdenciários (como aposentadoria) que você tem ou poderá ter direito no futuro.

Além disso, é a partir do plano que descobrimos se você tem direito a revisões ou ações judiciais que podem garantir valores atrasados.

Desse modo, nossos clientes evitam surpresas ruins e não perdem dinheiro à toa.

4 dicas para contratar um bom advogado previdenciário

Já que as três dicas anteriores foram mais para você saber se realmente precisa contratar um advogado, e você provavelmente entendeu quanto cobra um advogado previdenciário, agora vou acrescentar mais quatro dicas de como contratar um profissional de qualidade.

Com informações deste calibre, o objetivo é que você aprenda a se proteger de advogados sem experiência ou daqueles que só têm interesse em fechar um contrato para tirar proveito da sua boa-fé e do seu dinheiro.

Vamos nessa? Preste atenção nas quatro dicas abaixo:

Pergunte imediatamente se ele faz cálculos previdenciários

Esse conselho não poderia faltar de jeito nenhum.

Se um advogado previdenciário não apresentar cálculos concretos sobre seu histórico de trabalho, é melhor evitá-lo.

Sem a apresentação dos cálculos, você não terá a segurança de estar solicitando o benefício correto. Além disso, sem cálculos, será impossível descobrir:

Qual benefício você tem direito;

Quanto tempo ainda falta para você se aposentar;

Quanto tempo de contribuição resta para você contribuir; e

Quais podem ser os valores do seu benefício.

Não fazer os cálculos necessários pode significar um grave indício da falta de segurança e confiança no advogado que você pretende contratar.

Por isso, preste atenção neste momento e só aceite atendimento caso haja comprometimento com os números do seu caso.

Não feche um contrato para processo judicial logo de cara

Realizar atendimentos gratuitos apenas para fazer o cliente fechar o contrato de um processo na Justiça é algo bastante comum, infelizmente.

No entanto, nós não concordamos com essa prática, pois estamos ao lado dos nossos clientes. Em muitas ocasiões, as pessoas nem precisam de um processo.

Para evitar que você caia nessa armadilha, estou aqui para ajudar a identificar quando esse tipo de cilada pode acontecer com você. Desconfie se o advogado:

não analisou seus documentos profundamente;

não entregou os números do seu caso;

não explicou o que há de errado com seu histórico de trabalho; e

não explicou por que não existem outras possibilidades.

Um advogado competente deve explicar tudo com a maior franqueza.

Até pode ser que você realmente precise de um processo, como nos casos de aposentadoria especial, rural, ou em situações de contribuições e períodos não comprovados.

No entanto, caso sua situação seja uma dessas, um profissional qualificado deverá explicar por que você precisa de um processo na Justiça.

Digo isso, pois ainda pode existir a possibilidade de você ter que esperar mais algum tempo até alcançar os requisitos para um benefício melhor.

Neste caso, o ideal é que o seu advogado sugira que você faça um plano de aposentadoria.

Atenção ao assinar o contrato de prestação de serviços

A terceira dica para contratar um bom advogado previdenciário é uma das mais importantes. Isso porque é bem comum as pessoas assinarem contratos sem ler.

Certamente, você conhece alguém que já fez isso ou você mesmo se descuidou e assinou um documento importante sem fazer a leitura de todas as cláusulas previstas.

Portanto, preste atenção e leia o contrato de prestação de serviços antes de assiná-lo.

Importante! Um bom advogado deve ter toda a paciência do mundo e explicar as dúvidas que você tiver antes de assinar esse tipo de documento.

Na prática, o seu advogado precisa ser transparente e transmitir confiança, ajudar a evitar mal-entendidos, e deixar claro quais são as suas responsabilidades e as dele.

Tome cuidado com advogados que oferecem serviços a todo custo. Esse tipo de advogado não é profissional e só está preocupado em lucrar em cima do seu dinheiro.

Entenda sobre como funcionam os honorários

Conforme comentei na introdução deste artigo, o Código de Ética e Disciplina da OAB diz que um advogado deve observar os valores mínimos estabelecidos pela Tabela de Honorários do Conselho Seccional onde cada tipo de serviço é realizado.

Vamos supor, por exemplo, que você seja do Rio de Janeiro e queira impetrar um mandado de segurança para fazer com que o INSS analise o seu pedido de aposentadoria parado, sem resposta há quase dois anos.

Neste caso, você tem que entender que o seu advogado deverá se valer dos valores mínimos estabelecidos pela Tabela de Honorários da OAB do Rio de Janeiro.

De outro modo, se a realização desse mesmo tipo de serviço (mandado de segurança) for em outro Conselho Seccional, ou seja, em Natal, o seu advogado deverá observar os valores mínimos definidos pela Tabela de Honorários da OAB do Rio Grande do Norte.

Importante! Nem todos os valores são fixados pelas tabelas de honorários das seccionais.

Em uma situação como essa, o seu advogado deve seguir o Código de Ética e Disciplina da OAB e cobrar o serviço levando em consideração os seguintes fatores:

Complexidade do serviço;

Trabalho e tempo necessários para fazer o serviço;

Competência e o renome profissional;

Entre outras questões pertinentes.

Perguntas frequentes sobre quanto cobra um advogado previdenciário

Confira as respostas de algumas perguntas frequentes sobre quanto cobra um advogado previdenciário.

Advogado pode cobrar mais de 30 por cento?

Em regra, o advogado deve observar os valores definidos pela tabela de honorários do conselho seccional onde o serviço for prestado.

Mas, mesmo assim, ele pode cobrar mais de 30% desde que não obtenha vantagens e não ganhe mais do que seu cliente.

Qual é o valor máximo que um advogado pode cobrar?

O valor máximo que um advogado pode cobrar é de 50% dos atrasados.

Advogado pode cobrar para dar entrada no processo?

Sim! O advogado pode cobrar para dar entrada no processo.

Quanto custa um cálculo previdenciário?

Depende! Se a tabela de honorários do conselho seccional do local onde este tipo de serviço for prestado não definir nenhum valor, o próprio advogado poderá fixar seu próprio preço.

Em uma situação como essa, o advogado deverá considerar os fatores orientados pelo Código de Ética e Disciplina da OAB para cobrar o serviço de cálculo previdenciário.

Advogado pode cobrar 30 + 3 parcelas em ação previdenciária?

Depende! O advogado até pode cobrar 30% + 3 parcelas em ação previdenciária, mas desde que ele não receba, no final das contas, mais do que seu próprio cliente.

O advogado só recebe se ganhar a causa?

Depende! O advogado só recebe se ganhar causa se ele e seu cliente fizerem esse acordo.

O advogado recebe antes que o cliente?

Em regra, o advogado não recebe antes que o cliente.

Conclusão

Neste artigo, você descobriu quanto cobra um advogado previdenciário.

Em regra, de acordo com o Código de Ética e Disciplina da OAB, cada advogado deve observar os valores mínimos estabelecidos pela Tabela de Honorários do respectivo Conselho Seccional onde o serviço é prestado.

Entenda! A Tabela de Honorários existe como um guia de valores de serviços jurídicos.

Na prática, o seu advogado previdenciário não pode receber mais do que você (cliente) e nem cobrá-lo menos do que o mínimo regulamentado pela OAB.

Aliás, um bom advogado previdenciário, sério, ético e competente, precisa ser transparente e transmitir confiança, ajudar a evitar confusões e mal-entendidos.

Por isso, preste atenção no profissional que você pretende contratar.

Com as dicas que você encontrou neste texto, não tem erro.

Em caso de dúvida, entre em contato com um advogado previdenciário renomado.

Gostou de saber todas essas informações sobre quanto cobra um advogado previdenciário?

Como muitas pessoas são leigas nesse assunto, sugiro que você compartilhe este conteúdo com o maior número de amigos, familiares e conhecidos.

Sabia que existe a possibilidade de consultar advogado previdenciário online, de qualquer lugar do Brasil e até do exterior?

Hoje em dia, você tem a chance de utilizar o avanço da tecnologia a seu favor. Basta ter acesso a um computador ou telefone celular conectados à internet.

Assim como acontece aqui na Ingrácio, muitos outros advogados têm facilitado a vida de seus clientes por meio do atendimentos online.

A maior parte dos serviços jurídicos, como processos e protocolos, já é eletrônica. Aliás, nem o INSS ficou para trás após o desenvolvimento da plataforma digital “Meu INSS“.

O mundo jurídico continua se atualizando e inovando.

Por isso, é importante que você também acompanhe essas evoluções.

Uma consulta previdenciária online costuma ter a mesma qualidade e ser até mais eficiente do que uma consulta previdenciária presencial.

Para se manter atualizado sobre essa nova realidade, produzimos um material completo sobre como você pode consultar um advogado previdenciário online.

Neste artigo, entenda como funciona a consulta online, aprenda a evitar o advogado que é “caça processo” e muito mais. Leia os seguintes tópicos:

Para que serve a consulta previdenciária?

A consulta previdenciária tem o propósito de prestar esclarecimentos e orientações. Essa etapa ainda não é o momento para você e seu advogado fecharem um contrato.

Durante a consulta, o advogado dedica tempo para esclarecer todas as suas dúvidas, identificar problemas e suas possíveis soluções, bem como destacar aspectos relevantes que exigem atenção.

No final da consulta, você deve sair sabendo:

Quais são os seus direitos previdenciários.

O número do seu benefício e os demais detalhes relacionados a ele.

Quais são as suas alternativas e possibilidades de ação.

O aspecto mais importante é você receber orientações sobre seus direitos

Entenda! A consulta com um advogado é semelhante à consulta médica, na qual você procura o médico para tratar um problema específico ou verificar o seu estado de saúde.

Geralmente, ninguém visita um médico pela primeira vez esperando agendar uma cirurgia logo de cara, salvo exceções. A mesma ideia se aplica à consulta com um advogado.

Não feche um contrato sem antes ter contato prévio com um advogado especialista.

Você deve procurar um profissional da área jurídica para entender a sua situação atual e o que precisa fazer em seguida, da primeira consulta em diante.

Para quem é indicado consulta previdenciária online?

A consulta online com um advogado especialista em direito previdenciário é indicada para pessoas nas mais diversas situações.

Confira algumas das possibilidades que você tem a oportunidade de explorar em consulta:

buscar informações sobre seus benefícios previdenciários;

requerer a realização de outra revisão que tenha direito;

entender os documentos necessários para comprovar seu tempo de contribuição;

descobrir as melhores soluções para o seu próprio caso;

esclarecer suas principais dúvidas;

entre outras possibilidades.

Como funciona a consulta com advogado online?

Aqui na Ingrácio, o planejamento previdenciário passa por sete fases.

Tem a consulta prévia para que possamos entender melhor o seu caso, mas também tem a análise completa do seu caso, que envolve:

Preenchimento do formulário inicial.

Análise dos documentos apresentados.

Agendamento da consulta.

Elaboração do planejamento.

Realização da consulta propriamente dita.

Pesquisa de satisfação.

Tempo dedicado para esclarecer todas as suas dúvidas.

Esse processo nos permite dedicar o tempo necessário para compreender a sua situação e oferecer a melhor assistência possível.

Preenchimento do formulário inicial

O preenchimento do formulário inicial é de extrema importância, pois ele assegura que nossa equipe tenha um entendimento claro dos principais aspectos do seu caso, evitando consultas desnecessárias.

Nosso formulário inclui questões cruciais relacionadas à sua situação previdenciária específica.

Essas informações são essenciais para que possamos direcioná-lo ao especialista mais adequado às suas necessidades.

Por exemplo, se você for um servidor público, não adianta direcionarmos seu caso para um especialista em RGPS (Regime Geral da Previdência Social), já que se trata de RPPS (Regime Próprio da Previdência Social).

O formulário garantirá que você seja encaminhado ao profissional mais qualificado para tratar da sua situação específica.

Análise dos documentos apresentados

Após a confirmação da consulta, nossa equipe entrará em contato para obter todos os detalhes do seu caso e realizar uma análise minuciosa dos documentos que você já possui.

Essa etapa é muito importante para agilizar a consulta, porque ela assegura uma análise cuidadosa dos seus documentos e fornece respostas precisas, baseadas em cálculos.

Aliás, no contexto do direito previdenciário, a importância dos cálculos é incontestável.

Os cálculos são a base para compreendermos o que ocorreu no seu histórico contributivo e, além disso, anteciparmos o que pode acontecer no seu futuro previdenciário.

Atenção! Desconfie de advogados que não fazem análises baseadas em cálculos.

Agendamento da consulta

Após o envio dos seus documentos, disponibilizamos opções de dias e horários que você pode escolher para agendar a sua consulta.

Toda essa agilidade faz com que você não precise ir e vir até nosso escritório para marcar conversas que não proporcionam soluções efetivas para as suas necessidades.

Nosso objetivo é garantir que você tenha respostas precisas em uma única conversa, poupando o seu valioso tempo.

Elaboração do planejamento

No campo do direito previdenciário, lidamos com históricos ao longo de vidas inteiras de trabalho. Por isso, não é suficiente apenas conhecermos seu emprego mais recente e as últimas alterações na legislação.

Nossa abordagem requer uma análise minuciosa de cada período de trabalho e de cada contribuição que você fez ao longo da sua vida contributiva.

Levamos em consideração as leis existentes desde o início da sua trajetória profissional.

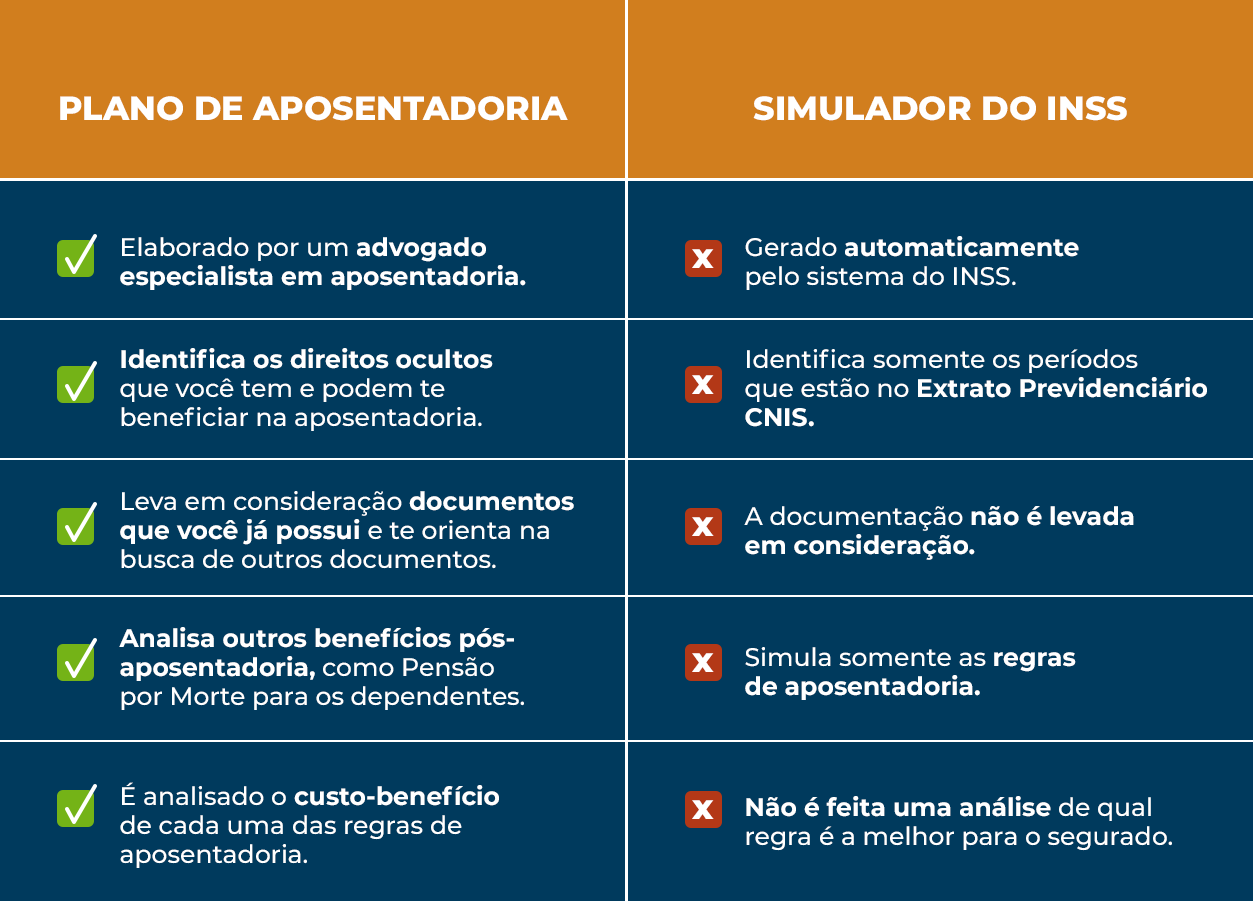

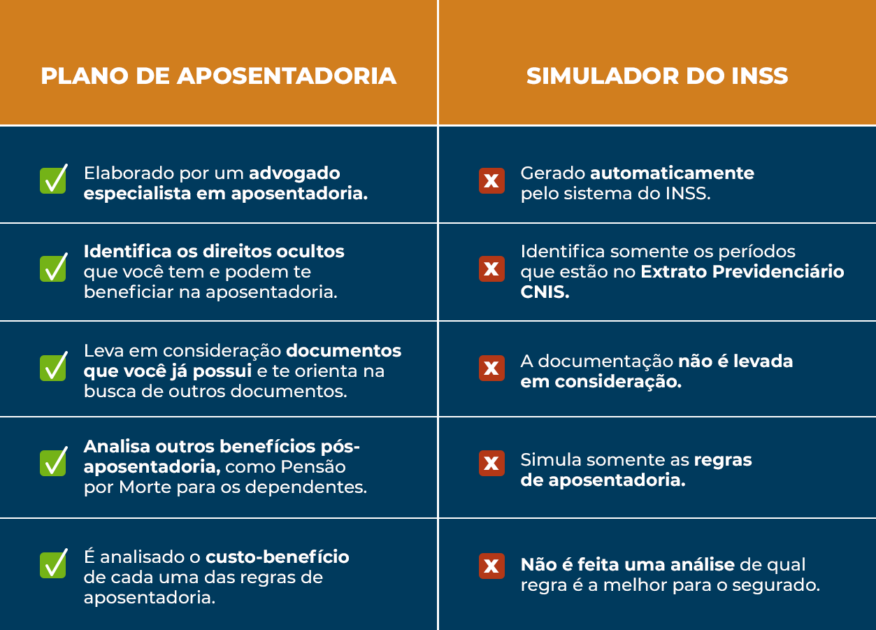

Para analisar apenas as circunstâncias atuais, entendemos que, nesse caso, até a plataforma online do INSS pode fornecer uma resposta genérica.

Porém, a nossa missão é proporcionar uma avaliação verdadeira e aprofundada acerca dos seus direitos e possibilidades.

E isso demanda um trabalho de alta qualidade, dedicação e vasta experiência.

Especialmente, porque estamos comprometidos com a elaboração do seu planejamento previdenciário – um estudo que exige tempo e pesquisa de todas as opções de benefícios disponíveis para você, de acordo com o seu caso específico.

Realização da consulta propriamente dita

A sua consulta pode ser realizada de diversas maneiras:

presencialmente;

por videoconferência;

ligação telefônica; ou

até mesmo por e-mail.

Entenda! Dentre as opções acima, você mesmo escolhe a forma de consulta que deseja.

Durante essa etapa, nossa equipe estará ao seu lado para orientá-lo sobre seus direitos, apresentar todas as possibilidades disponíveis e traçar o caminho mais favorável rumo à carta de concessão do seu benefício previdenciário.

Ao optar por um planejamento previdenciário, você recebe:

Orientação personalizada para a resolução do seu caso.

Avaliação da possibilidade de buscar sua aposentadoria sozinho ou com o apoio do nosso escritório.

Um diagnóstico abrangente da sua situação.

Explicação detalhada dos cálculos que embasam sua aposentadoria.

Compreensão das projeções relacionadas aos benefícios previdenciários que você possa ter direito e possíveis revisões a serem consideradas.

Identificação de eventuais direitos a ações judiciais para recuperar valores pagos indevidamente ou calculados de forma errada.

Projeções relacionadas a benefícios não programáveis (imprevisíveis), como benefícios por incapacidade e pensão por morte para seus dependentes.

Dessa forma, após a consulta, você ficará totalmente informado, ou seja, com um conhecimento aprofundado sobre a sua própria situação.

No final das contas, a conclusão da consulta propriamente dita permitirá que você tome decisões com conhecimento jurídico e busque a melhor aposentadoria possível.

Pesquisa de satisfação

A pesquisa de satisfação é a garantia da qualidade dos atendimentos que realizamos.

Através da cuidadosa seleção e do treinamento de advogados especializados em direito previdenciário, aliada à pesquisa de satisfação, conseguimos manter um padrão de serviço.

Cada advogado da equipe da Ingrácio analisa inúmeros casos mensalmente, o que confere a nossos profissionais uma vasta experiência prática no campo do direito previdenciário.

Isso se traduz no atendimento de qualidade para os clientes que nos procuram.

Tempo dedicado para esclarecer todas as suas dúvidas

Algumas dúvidas podem surgir só depois da consulta.

Por isso, no final dela, oportunizamos um tempo para que você pergunte e entenda toda e qualquer dúvida relativa ao seu caso.

Além disso, dentro do período de 7 dias após essa etapa, possibilitamos que você nos envie eventuais dúvidas remanescentes por escrito (e-mail ou WhatsApp).

Como conseguimos entregar um serviço tão completo de forma online?

A excelência do nosso atendimento online é resultado da adoção de seis softwares modernos, projetados para simplificar a experiência dos clientes e otimizar os processos.

Entre essas ferramentas, destacamos o Cálculo Jurídico, um software especializado em cálculos previdenciários, utilizado por mais de 3 mil escritórios.

Curiosidade! O Cálculo Jurídico foi desenvolvido em parceria com o Rafael Ingrácio, que é um dos sócios aqui da Ingrácio Advocacia.

Além disso, é importante ressaltar que todos os profissionais responsáveis pelas consultas são especialistas, com ampla experiência no campo do direito previdenciário.

Essa combinação de tecnologia e conhecimento jurídico nos permite fornecer um serviço completo e de alta qualidade, especialmente para você.

Portanto, conseguimos garantir a satisfação dos nossos clientes até no ambiente online.

Como fugir do advogado “caça processo”?

Você pode fugir do advogado “caça processo” entendendo como ele costuma se comportar para atrair clientes.

Afinal, é terrível agendar uma consulta e dar de cara com quem só quer tirar o seu dinheiro, e não lutar pelos seus direitos previdenciários.

O advogado “caça processo” está mais interessado em acertar com que você e ele entrem com um processo, do que realmente realizar a sua consulta.

Entenda! Os maiores objetivos de uma consulta, presencial ou online, são garantir que você obtenha as respostas de todas as suas dúvidas, assim como a descoberta de questões que nem imaginava que poderiam influenciar na sua aposentadoria.

No final das contas, você tem que sair de uma consulta sabendo o caminho necessário, o que pode fazer sozinho, e o que só pode solicitar na Justiça (com auxílio jurídico).

O cliente que sai de uma consulta cheio de dúvidas, sem saber qualquer possibilidade, não passou por uma uma consulta, e sim pelo encontro com um advogado “caça processo”.

Normalmente, o advogado “caça processo” tem um padrão de comportamento:

diz que você só tem a chance de obter a concessão da sua aposentadoria a partir de um processo judicial com a ajuda dele.;

não deixa claro o que vai fazer para ajudá-lo;

não estuda e muito menos analisa o seu caso nos mínimos detalhes;

não faz todos os tipos de cálculos necessários;

faz uma consulta extremamente rápida e sem responder todas as suas dúvidas;

responde suas perguntas sem qualquer embasamento jurídico;

nunca cobra suas consultas;

empurra processos.

Tome cuidado ao se deparar com um advogado “caça processo”. Procure por profissionais especialistas em direito previdenciário, que tenham credibilidade nesse meio jurídico.

Bônus: 4 passos para escolher um advogado previdenciário online de confiança

Escolher um advogado previdenciário online, de confiança, é mais simples do que encontrar um escritório que não esteja presente na internet.

A maior vantagem dos serviços online é a transparência proporcionada pela facilidade de você verificar a reputação dos advogados no Google e demais redes sociais.

Verifique se o site do escritório exibe o número de registro do escritório ou do próprio advogado na OAB (Ordem dos Advogados do Brasil), em todas as páginas.

Esse número pode ser verificado na OAB correspondente ao registro do escritório.

No caso da Ingrácio, você pode acessar nossa OAB (1517) por meio da OAB/PR.

(Fonte: OAB/PR)

Avaliações online

Procure por comentários e avaliações no Google e no Facebook. Escritórios que prestam atendimentos de qualidade geralmente possuem avaliações positivas nessas plataformas.

Endereço físico

Por mais que o seu atendimento seja online, verifique se o escritório possui um endereço físico. Afinal, você pode preferir uma consulta presencial.

Presença nas redes sociais e atualizações

Considere outros indicadores de confiança, como a presença do escritório nas redes sociais, incluindo Facebook, Instagram e YouTube.

Verifique a regularidade das publicações no site profissional.

A Ingrácio, por exemplo, dedica atenção especial a todos os clientes e visitantes do site.

Recebemos milhões de visualizações no site e no YouTube.

Além disso, cabe ressaltar que não atendemos somente clientes do Brasil, mas de outros países, como dos Estados Unidos, Canadá, França, Espanha, Itália e Portugal.

Perguntas frequentes sobre advogado previdenciário online

Confira as respostas de cinco perguntas frequentes sobre advogado previdenciário online.

Preciso contratar um advogado para pedir meu benefício no INSS?

Não! Você não precisa contratar um advogado para pedir seu benefício no INSS. No entanto, a contratação de um advogado dá mais segurança para pedir o benefício certo.

Isso porque alguns erros não podem ser revertidos.

Qual o valor da consulta de um advogado previdenciário?

Depende! A tabela de honorários da OAB (Ordem dos Advogados do Brasil) dos estados define os valores mínimos e máximos que podem ser cobrados para cada tipo de serviço.

Como a Ingrácio está localizada em Curitiba, a tabela de honorários utilizada é a do estado do Paraná.

Tem advogado previdenciário gratuito?

Sim! Tem advogado previdenciário gratuito.

Você encontra profissionais e estudantes que prestam assistência judiciária gratuita tanto na Defensoria Pública do seu estado, quanto em instituições de ensino superior que têm serviços jurídicos sem custo.

Como conseguir advogado gratuito no INSS?

Não tem como conseguir advogado gratuito no INSS! O INSS é a autarquia federal responsável pelo pagamento das aposentadorias e demais benefícios previdenciários.

Como falar com advogado público pelo WhatsApp?

Procure o contato da Defensoria Pública do seu estado, no site da Defensoria Pública da União (DPU), e se existe Defensoria Pública no seu município com número de WhatsApp.

Conclusão

A maior parte dos serviços jurídicos e administrativos já é virtual.

Com acesso a um computador ou telefone celular conectados à internet, você pode até consultar advogado previdenciário online, sem sair de casa.

Uma consulta previdenciária online pode ter a mesma qualidade e ser até mais eficiente do que uma consulta previdenciária presencial.

Além disso, ela é indicada para pessoas nas mais variadas situações.

Aqui na Ingrácio, por exemplo, passamos por sete etapas para proporcioná-lo uma consulta com as melhores orientações jurídicas possíveis.

Fuja do advogado “caça processo”, porque ele não está interessado em lutar pelos seus direitos.

Procure por profissionais especialistas em direito previdenciário, que tenham credibilidade nesse meio jurídico.

Gostou deste artigo? Esperamos que você tenha feito uma ótima leitura.

Em caso de dúvida, entre em contato com um especialista.

O planejamento previdenciário é um estudo que tem como objetivo encontrar o melhor benefício do INSS para o segurado.

Caso você não saiba, já alerto que o sistema previdenciário e as regras relacionadas à aposentadoria no Brasil são complexos e burocráticos.

Por isso, é essencial estar organizado com suas contribuições e documentos trabalhistas. No momento de buscar o INSS, conheça seus direitos e tenha clareza sobre o que esperar da sua aposentadoria.

Para ajudá-lo nessa jornada, elaborei um artigo que tem como objetivo fornecer informações sobre esse planejamento, também conhecido como plano de aposentadoria.

Descubra o que é um planejamento, como ele funciona e quais são suas vantagens.

Entenda por que é importante realizá-lo e quem são os profissionais capacitados para auxiliá-lo nesse processo. Esteja preparado para garantir seus direitos e obter o melhor resultado de aposentadoria.

Nos tópicos abaixo, confira as informações necessárias para você tomar decisões inteligentes e assertivas em relação ao seu futuro previdenciário:

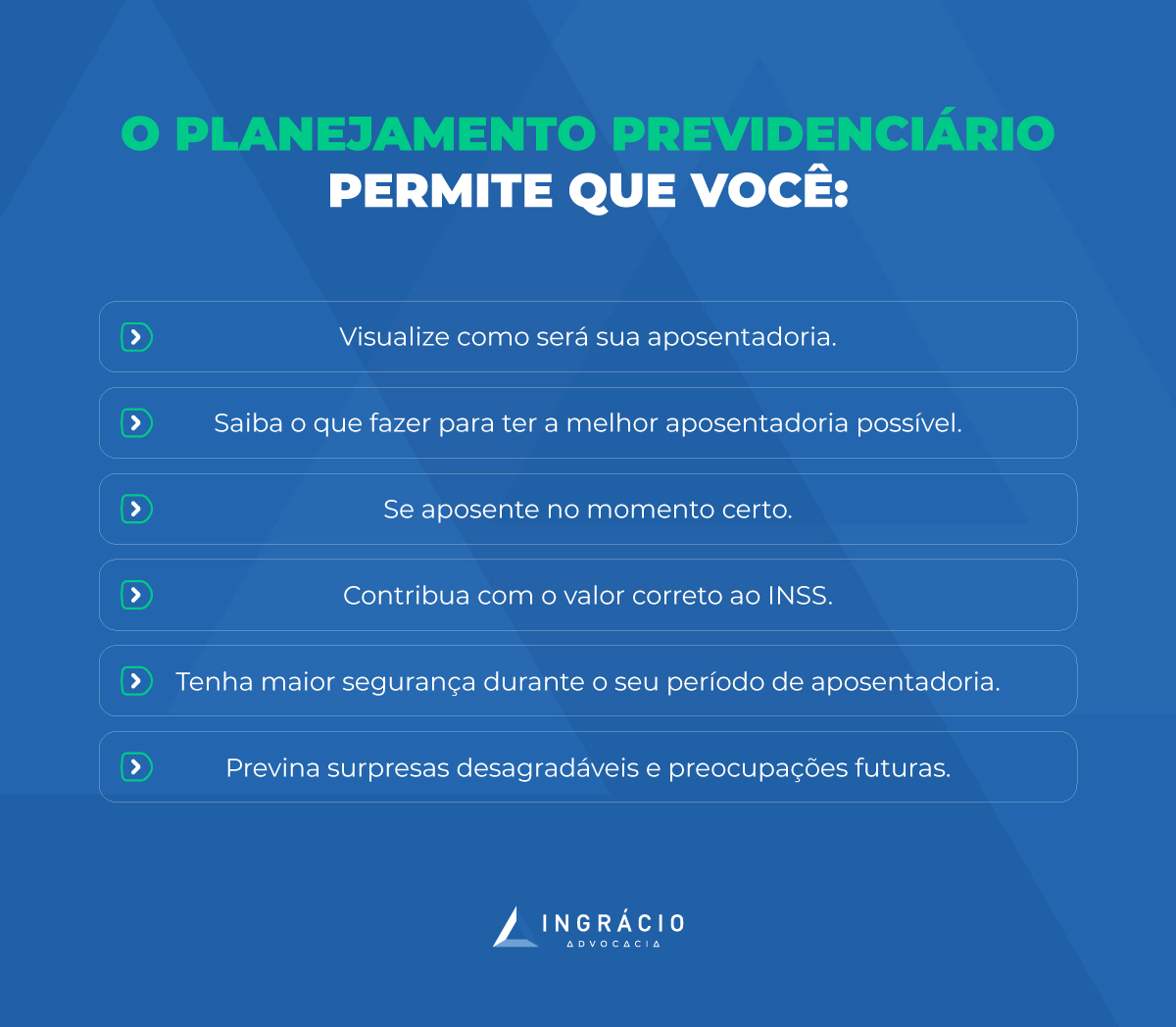

O que é e para que serve o planejamento previdenciário?

O planejamento previdenciário é um serviço essencial que serve para você descobrir a melhor aposentadoria para o seu caso.

Já que existem regras e requisitos complexos, é fundamental estar atento a cada detalhe.

Neste quesito, dedicar atenção e organização extras viabiliza que você receba um benefício conforme a legislação previdenciária vigente, e também de acordo com as suas próprias metas.

Outra questão frequente envolve a falta de documentação para comprovar direitos.

Muitos segurados desconhecem a burocracia de um pedido sem os documentos corretos.

Essas situações são mais comuns do que se imagina. Trabalhadores podem acabar recebendo um valor inferior ao esperado, simplesmente por falta de planejamento.

Por isso, o plano de aposentadoria é crucial.

Antecipar-se ao pedido facilita todo o processo e garante o melhor benefício conforme os seus objetivos.

Portanto, não deixe seu futuro financeiro e previdenciário ao acaso.

Invista em um planejamento previdenciário para obter a aposentadoria que você quer.

Como funciona o planejamento na prática?

O planejamento previdenciário funciona como um estudo preliminar.

Um de seus objetivos é indicar quanto tempo você ainda precisa contribuir para a previdência para alcançar seu direito a uma aposentadoria.

Além de tudo, esse estudo faz um prognóstico matemático mostrando os possíveis valores que você pode receber a título de benefício.

Na prática, ele funciona como um estudo jurídico profundo baseado na sua vida previdenciária.

Outra função do plano é ajudar a organizar documentos e informações.

Isso não apenas evita problemas, como reduz o risco de negativas do INSS devido à falta da documentação adequada para a concessão do seu benefício.

Vale lembrar que os cálculos elaborados no planejamento são uma estimativa de longo prazo.

Geralmente, para daqui 10, 20 ou 30 anos. Tudo conforme os reajustes, inflação e regras dos benefícios vigentes na data da elaboração do planejamento previdenciário.

Apesar disso, é uma ótima maneira de você desenvolver estratégia previdenciária e ter noção do valor que poderá receber a partir de projeções futuras.

O planejamento permite que você visualize como será sua aposentadoria, assim como as medidas que deve tomar para atingir seus objetivos.

Tal como receber seu benefício de forma digna, dentro do que planejou.

Como funciona o sistema previdenciário?

Antes de eu iniciar uma explicação mais profunda sobre o planejamento previdenciário, é essencial você entender como funciona o sistema previdenciário brasileiro.

Com base nesse entendimento, torna-se mais fácil compreender as instituições envolvidas e suas respectivas regulamentações, bem como estabelecer metas para o futuro.

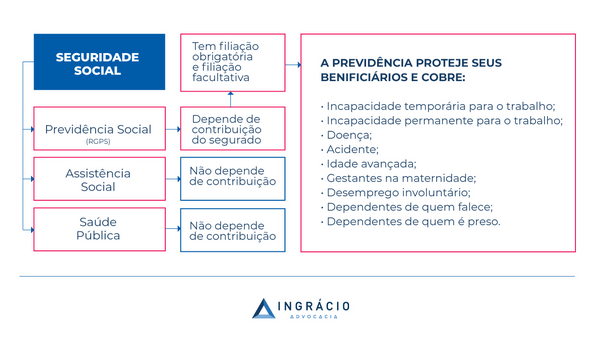

Aqui no Brasil, o sistema previdenciário é composto por três alternativas:

previdência social;

previdência complementar fechada; e

previdência complementar aberta.

Vou explorar brevemente o conceito de cada uma delas:

Previdência social

A previdência social é um sistema mantido pelo governo federal no qual os trabalhadores que são segurados obrigatórios devem contribuir, por óbvio, obrigatoriamente.

Isso significa que todos os trabalhadores (segurados obrigatórios), tal com trabalhadores CLT (com carteira assinada), MEIs (Microempreendedores individuais), trabalhadores autônomos e trabalhadores avulsos, por exemplo, devem contribuir.

No sistema da previdência social, as contribuições recolhidas têm um efeito altruísta.

Ou seja, quer dizer que elas não são guardadas como uma poupança individual para cada trabalhador, como acontece com o FGTS (Fundo de Garantia do Tempo de Serviço).

Em vez disso, os valores arrecadados são utilizados mensalmente para pagar os benefícios daquelas pessoas que já estão aposentadas ou recebem um outro tipo de benefício.

Já que as contribuições são utilizadas para pagar os valores dos segurados que recebem benefícios atualmente, pode-se dizer que a previdência funciona de modo solidário.

Importante: geralmente, um planejamento é baseado somente na previdência social.

Previdência complementar fechada

A previdência complementar fechada é uma opção diferente da previdência social dos segurados obrigatórios. Ela é ofertada por associações de classe e empresas sem fins lucrativos, com participação voluntária.

Nesse tipo de previdência, as contribuições são individuais e seguem o regime de capitalização, que quer dizer que cada participante forma um patrimônio individual com suas contribuições.

Os planos de previdência complementar podem ser de duas formas:

benefício definido; ou

contribuição definida.

No benefício definido, o valor é determinado quando a pessoa adere ao plano.

Já na contribuição definida, o benefício é calculado somente no momento da concessão, além de ser baseado no saldo acumulado durante o período de contribuição.