As lesões ocasionadas pela tendinite fazem com que diversos segurados busquem seus direitos a benefícios previdenciários e aposentadorias no INSS.

Embora a tendinite possa ocorrer em várias regiões do corpo, em razão de um esforço repetitivo, geralmente essa inflamação afeta os cotovelos, mãos, punhos e ombros.

Não à toa, já que se trata de uma lesão recorrente, você deve conhecer algum trabalhador que sofre de tendinite por exercer atividades com esforços e movimentos intensos.

Segundo a Organização Mundial da Saúde (OMS), a doença afeta uma a cada 100 pessoas. E, de acordo com o Instituto Nacional do Seguro Social (INSS), ela é considerada uma das causas mais recorrentes de afastamento do trabalho.

Como se trata de uma questão bastante séria, que pode gerar uma incapacidade temporária ou permanente para o trabalhador, preste atenção.

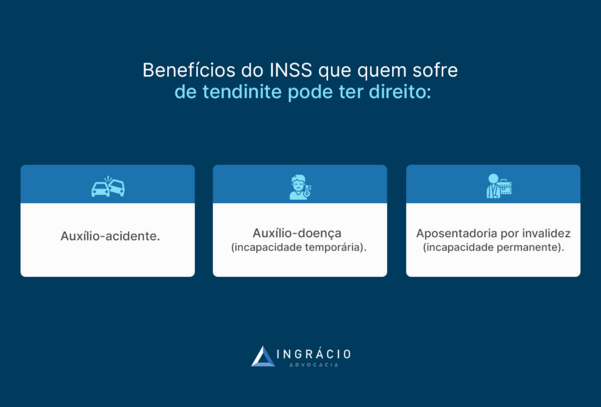

Se você é segurado do INSS e sofre de tendinite, existem 3 benefícios previdenciários que podem ser solicitados para o Instituto.

| 1) Auxílio-acidente. |

| 2) Auxílio-doença — benefício por incapacidade temporária. |

| 3) Aposentadoria por Invalidez — aposentadoria por incapacidade permanente. |

Neste artigo, vou explicar os 3 benefícios acima, que você pode ter direito e como você pode solicitá-los.

1) O que é a tendinite ou LER/DORT?

Conhecida por fazer parte do grupo de Lesões do Esforço Repetitivo (LER) ou como um Distúrbio Osteomuscular Relacionado ao Trabalho (DORT), e também chamada de LER/DORT, a tendinite acomete os trabalhadores brasileiros com frequência.

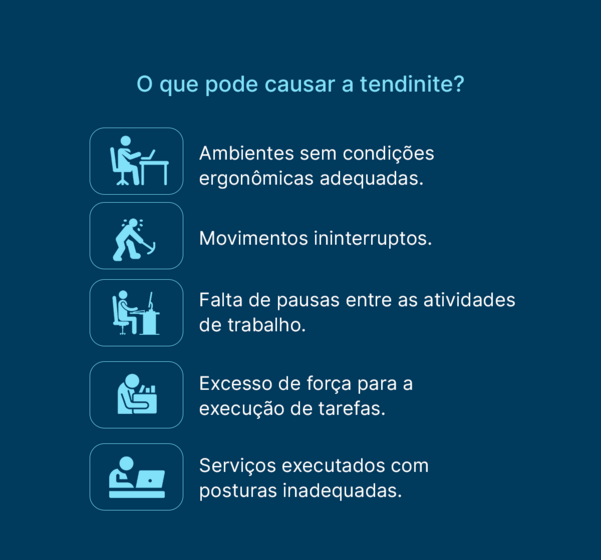

Ambientes sem condições ergonômicas adequadas, movimentos ininterruptos e a falta de pausas entre as atividades de trabalho são fatais e podem ocasionar lesões nos tendões.

Conforme a Sociedade Brasileira de Reumatologia (SBR), além do esforço repetitivo, existem outras sobrecargas nocivas para o trabalhador.

Excesso de força para a execução de tarefas e serviços executados com posturas inadequadas igualmente podem sobrecarregar os tendões dos trabalhadores.

Por conta disso, você deve entender que a tendinite é considerada doença ocupacional, porque se trata de uma lesão desenvolvida a partir do exercício das atividades de trabalho.

2) Quais atividades podem desenvolver tendinite?

Não existe uma única atividade que pode desenvolver tendinite.

Na verdade, a lista das atividades que podem gerar lesões nos tendões é exaustiva, porque as mais variadas profissões têm a possibilidade de lesionar.

Conforme disse anteriormente, não só o exercício de um esforço repetitivo pode ocasionar tendinite, mas qualquer função que sobrecarregue um membro do trabalhador.

Sem dúvidas, existem algumas profissões que têm uma propensão maior de desenvolver tendinite, justamente em razão das atividades exercidas, como:

- Professores.

- Pessoas que trabalham no computador de forma integral.

- Cozinheiros.

- Faxineiros.

Imagine um professor, um profissional da educação que passa o dia inteiro escrevendo na lousa. Isso pode sobrecarregar seus tendões e gerar tendinite.

Ainda, pense em um segurado que trabalha no computador de forma integral, com digitações e mexendo no mouse incessantemente.

Nesta hipótese, por mais que não seja tão necessário movimentar os braços, os esforços e repetições ficam focados nas mãos e nos punhos do trabalhador.

Além das possibilidades acima, outros exemplos são os de cozinheiros e de faxineiros.

Já que ambos podem forçar suas mãos e punhos quando exercem esforços repetitivos, por óbvio, as duas funções entram na lista das atividades que têm a chance de gerar tendinite.

Segundo você deve ter percebido, inúmeras atividades causam essa doença ocupacional.

Talvez, você só ainda não saiba quais benefícios os segurados têm direito de solicitar.

Seja pelo inchaço e dor excessiva na região afetada, seja pela dificuldade de trabalhar, porque a sua função demanda muito esforço. Os sintomas da tendinite são variados.

De qualquer forma, você precisa saber que existem 3 possibilidades de benefícios para o segurado acometido por tendinite, a LER/DORT.

3) Quais são os benefícios que a tendinite pode dar direito?

No início do conteúdo, mencionei que, se você é um segurado do INSS, que sofre de tendinite, existem 3 benefícios previdenciários que podem ser solicitados para o Instituto.

Lembre-se quais são esses benefícios:

| 1) Auxílio-acidente. |

| 2) Auxílio-doença — benefício por incapacidade temporária. |

| 3) Aposentadoria por Invalidez — aposentadoria por incapacidade permanente. |

Na sequência, para facilitar a sua compreensão, vou explicar sobre cada um dos 3 benefícios acima, separadamente.

Fique atento para tentar identificar qual dos 3 você tem direito.

4) Auxílio-acidente

O primeiro benefício que pode ser solicitado ao INSS é o auxílio-acidente.

Se você sofreu uma redução parcial e permanente na sua capacidade de trabalho, o auxílio-acidente, que é um benefício indenizatório, pode ser seu por direito.

Abaixo, sugiro a leitura de três artigos produzidos com muito carinho pelo time do Ingrácio, para caso você queira entender melhor sobre o assunto:

- Auxílio-Acidente | O Que É, Quem Tem Direito e Como Funciona.

- Autônomo Pode Receber o Auxílio-Acidente?

- Auxílio-Doença e Auxílio-Acidente: Qual a Diferença?

5) Auxílio-doença (benefício por incapacidade temporária)

O segundo benefício que pode ser solicitado é o auxílio-doença.

A partir da Reforma da Previdência, em vigor desde 13/11/2019, o auxílio-doença passou a ser chamado de benefício por incapacidade temporária.

Portanto, se você está incapacitado de forma total e temporária, seja em razão de uma doença seja em razão de um acidente, pode ser que tenha direito ao auxílio-doença.

A seguir, recomendo a leitura de cinco artigos, também produzidos com muito carinho pelo time do Ingrácio, para você ficar ainda mais por dentro desse benefício:

- Como o Advogado Pode Ajudar no seu Auxílio-Doença.

- Quais os Documentos para Pedir o Auxílio-Doença? (2023)

- Afastamento por Auxílio-Doença Vale para Aposentadoria Especial?

- Auxílio-Doença: Tenho Direito Mesmo Sem Ter Carteira Assinada?

- Auxílio-Doença Conta para Carência e Tempo de Contribuição?

6) Aposentadoria por Invalidez (aposentadoria por incapacidade permanente)

A terceira possibilidade é a aposentadoria por invalidez.

Depois da Reforma da Previdência, que começou a valer em 13/11/2019, esse benefício passou a ser chamado de aposentadoria por incapacidade permanente.

Sendo assim, para ter direito à aposentadoria por invalidez, você precisa comprovar que existe uma incapacidade total e permanente para o exercício da sua atividade de trabalho.

Não importa que a sua falta de capacidade seja decorrente em razão de uma doença ou por consequência de um acidente.

As duas alternativas podem conceder o seu direito à aposentadoria por invalidez.

Na sequência, indico a leitura de três artigos excelentes sobre a aposentadoria por invalidez, produzidos com muita dedicação pelo time do Ingrácio:

- Quais Doenças dão Direito à Aposentadoria por Invalidez?

- Como Receber Adicional de 25% na Aposentadoria por Invalidez?

- Como o Advogado Pode Ajudar na Aposentadoria por Invalidez?

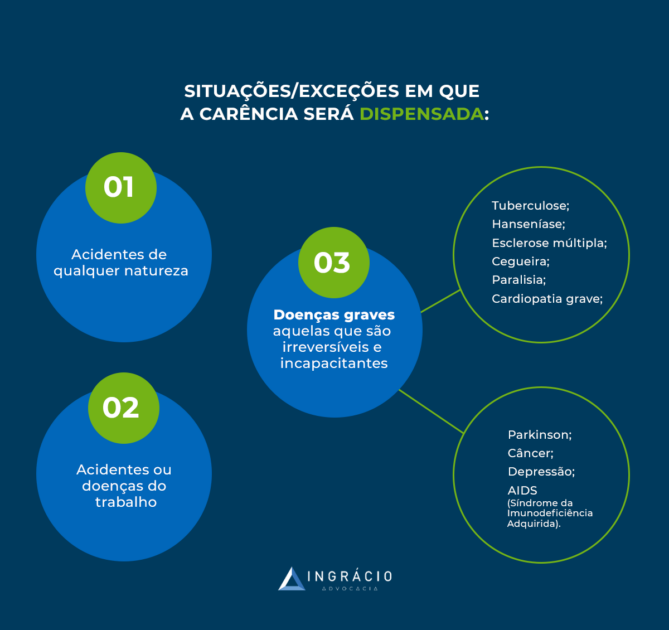

7) Atenção: cuidado com o requisito da carência

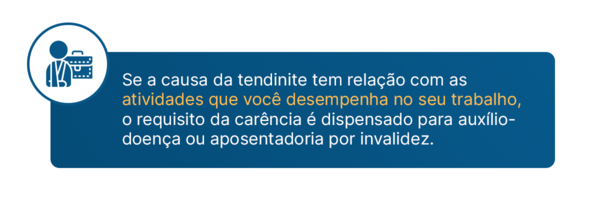

Via de regra, tanto o auxílio-doença quanto a aposentadoria por invalidez exigem o requisito da carência de 12 meses.

Lembre-se: carência é o número mínimo de meses que o segurado deve contribuir para que o INSS conceda direito a benefícios previdenciários.

No caso da tendinite, pelo fato de ela ser considerada uma doença ocupacional, isso faz com que o requisito da carência seja dispensado.

Agora, se você possui tendinite, mas a origem da doença não tem qualquer relação com o seu trabalho e as atividades que você desempenha, não se trata de doença ocupacional.

Neste último caso, vai haver a exigência dos 12 meses de carência, isto é, você deve ter, no mínimo, 12 meses pagos ao INSS.

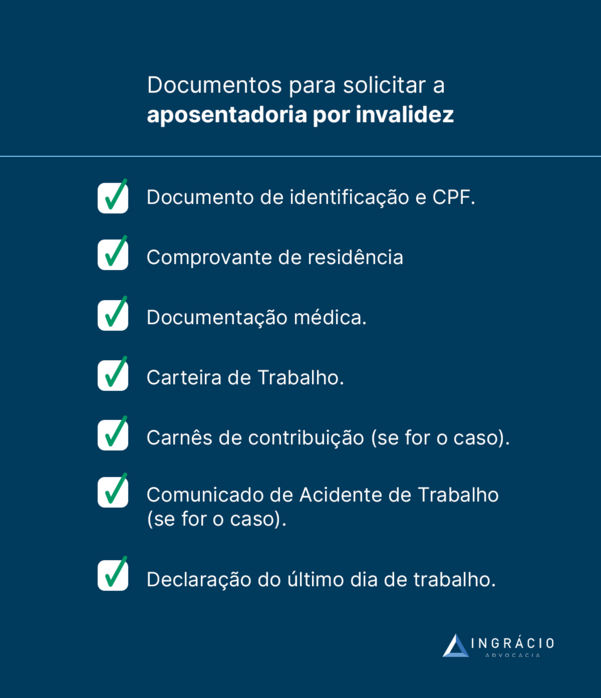

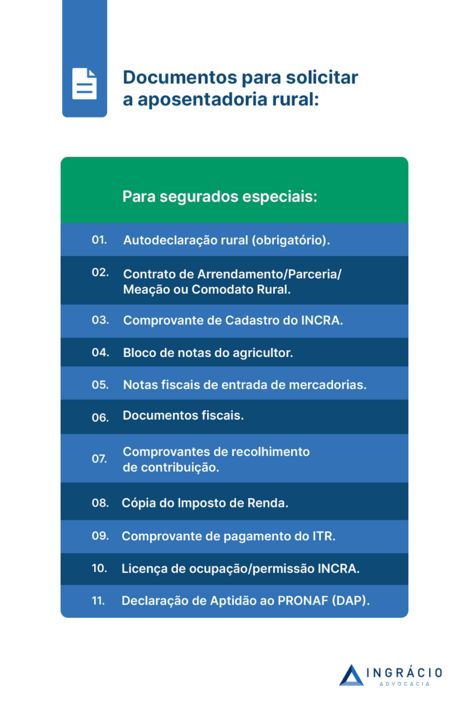

8) Quais são os documentos necessários?

Não adianta você saber que a sua tendinite é relacionada às suas atividades de trabalho, mas não ter a documentação necessária para comprovar a lesão.

Sem a documentação comprobatória, você não consegue ter direito a qualquer um dos benefícios que comentei nos tópicos anteriores.

De qualquer forma, fique tranquilo.

Os documentos que vou relatar são bem básicos. Confira:

| Tendinite: documentos para solicitar o benefício |

| Documentos pessoais: RG, CPF, CNH. |

| Comprovante de Residência. |

| Carteira de Trabalho: que comprove seus vínculos. |

| Comprovantes de pagamentos: de contribuições previdenciárias. |

| Documentação médica: – Receituários. – Atestados. – Resultados de exames. – Documentos que comprovem sua condição. – Documentos que comprovem seu diagnóstico de tendinite. – Documentação expedida por médico especializado em tendinite. – A Classificação Internacional de Doenças (CID). |

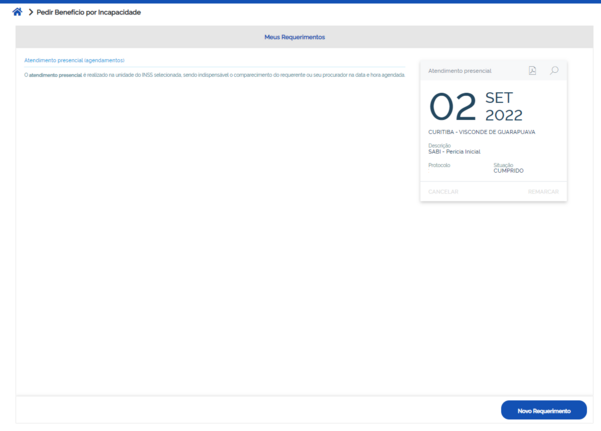

Importante: os documentos listados podem auxiliar você a passar pela perícia do INSS.

Por mais que a perícia médica seja um passo essencial, talvez o perito do Instituto não consiga avaliá-lo única e exclusivamente pela sua situação, no dia e hora agendados.

Nesta circunstância, portanto, o ideal é que você tenha a documentação completa em mãos. Ela vai ser essencial para comprovar a progressão da tendinite ao longo do tempo.

Caso você não exerça uma atividade como empregado registrado ou como empregada doméstica, pode apresentar os comprovantes de pagamento das suas contribuições.

Isto é, se essas contribuições não aparecem no seu Cadastro Nacional de Informações Sociais (CNIS).

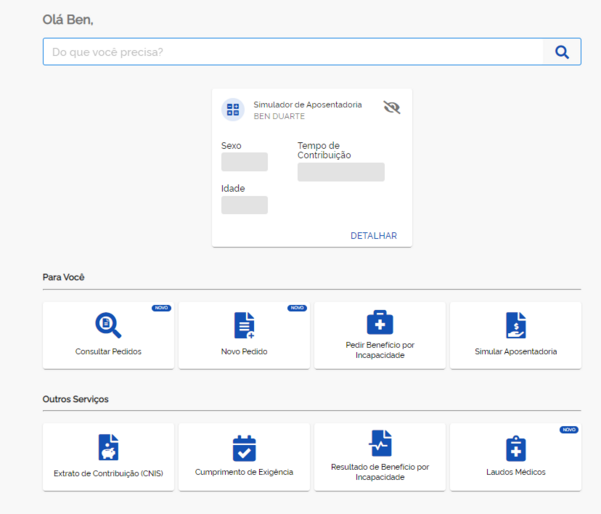

Aliás, todos os benefícios que mencionei neste texto podem ser solicitados pelo Meu INSS.

Se a perícia for necessária, você terá que comparecer de forma presencial no Instituto.

Conclusão

Segurados com tendinite, também chamada de LER/DORT (Lesão do Esforço Repetitivo/Distúrbio Osteomuscular Relacionado ao Trabalho), podem ter direito a 3 benefícios previdenciários.

Se você possui tendinite ou conhece alguém que enfrenta essa batalha, o auxílio-acidente, o auxílio-doença e a aposentadoria por invalidez podem ser concedidos pelo INSS.

Mas, antes de pedir o seu benefício no Meu INSS, já que há a possibilidade de solicitá-lo virtualmente, sugiro que você busque a ajuda de um advogado previdenciário.

Uma das alternativas mais interessantes, a partir da ajuda de um especialista, é fazer um Plano de Aposentadoria. Com isso, o advogado vai conseguir orientá-lo de forma detalhada.

Nesse rumo, depois que o seu advogado identificar que você possui direito a um dos 3 benefícios e você agendar a perícia médica no INSS, fique atento à documentação.

Durante a avaliação, o perito dificilmente vai conseguir verificar a sua tendinite a olho nu. Por isso, é extremamente essencial que você possua a documentação médica completa.

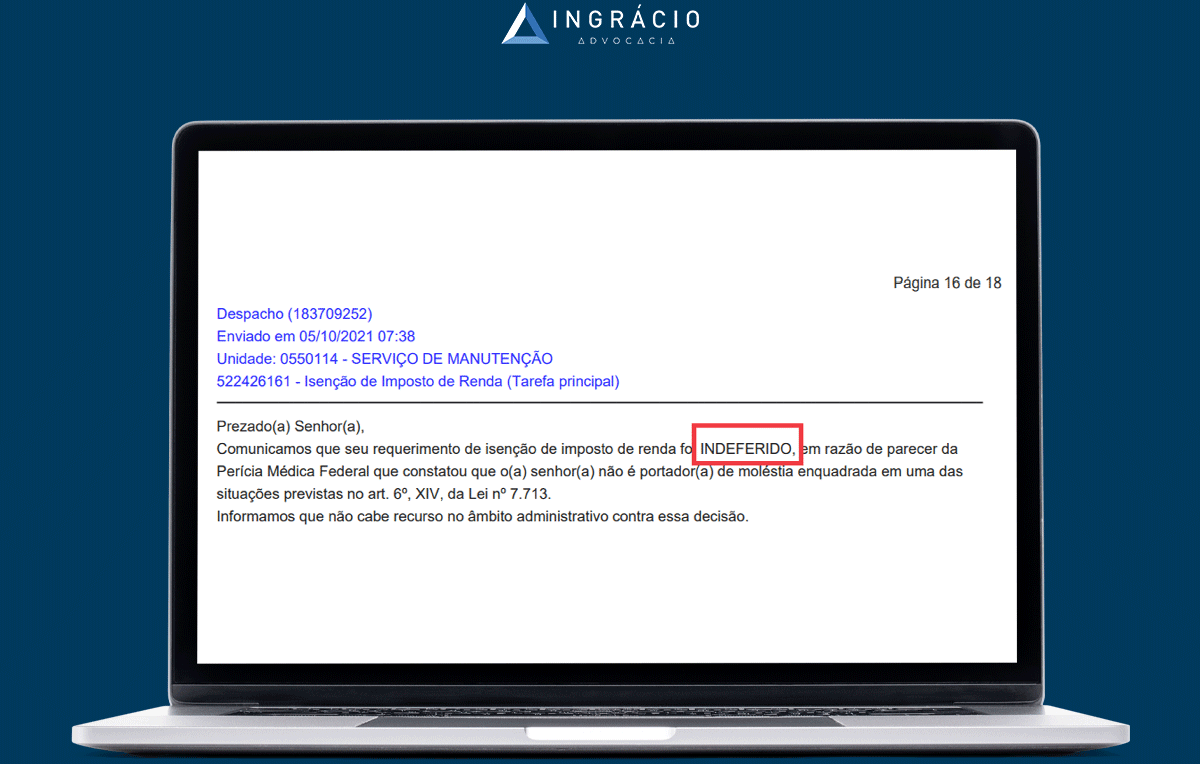

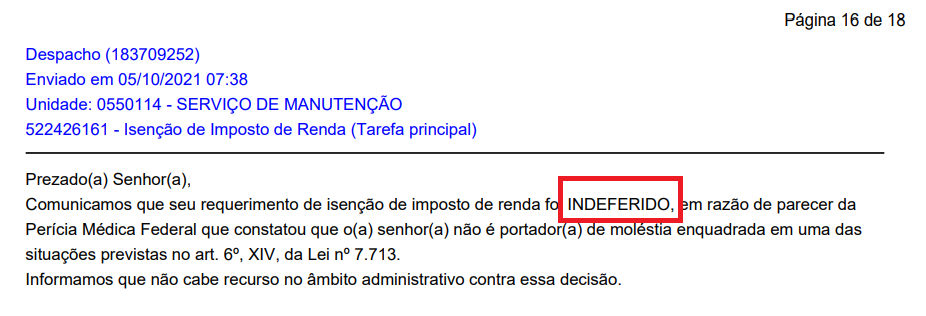

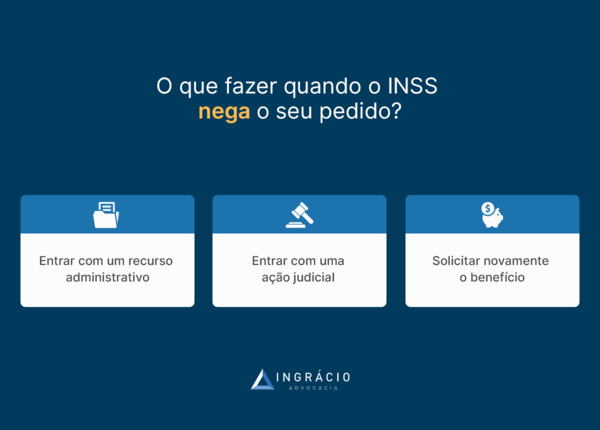

Posteriormente, se o seu benefício não for concedido pelo meio administrativo, no Instituto, você e seu advogado podem conversar para que seu direito seja solicitado judicialmente.

Gostou do artigo?

Mesmo que você não sofra com as dores e o desconforto da tendinite, é provável que saiba de algum amigo ou parente que enfrenta esse tipo de lesão/distúrbio osteomuscular.

Por isso, compartilhe o conteúdo com o maior número de pessoas possível.

No mais, espero que você tenha feito uma excelente leitura.

Até o próximo texto! Um abraço.