Conforme as últimas estimativas divulgadas pelo IBGE (Instituto Brasileiro de Geografia e Estatística), 1,2% da população enfrenta dificuldades auditivas, mesmo utilizando aparelhos de Amplificação Sonora Individual (AASI).

Na prática, quem consegue amenizar esse tipo de deficiência com algum tipo de aparelho auditivo não percebe imediatamente a melhora na percepção dos sons.

De acordo com um caderno de informações publicado pelo Ministério da Educação, embora esses dispositivos tragam benefícios, eles requerem certo período de adaptação.

Sendo assim, muitos segurados do INSS costumam ter dúvidas sobre a aposentadoria da pessoa com deficiência auditiva, principalmente em razão dos vários níveis de audição.

No geral, enquanto a audição normal é definida pela habilidade de detectar sons de zero a 25 dB (decibéis), a legislação brasileira considera uma pessoa com deficiência auditiva quando apresenta 41 dB ou mais.

Se você realizou exames para determinar seu nível de audição e pode comprovar que sua audição é de 41 dB ou mais, talvez tenha direito à aposentadoria por deficiência auditiva.

Neste texto, vou explicar o que é considerado deficiência auditiva, os diferentes níveis de audição, as aposentadorias pertinentes e muito mais.

Acompanhe a leitura do artigo abaixo para entender os seguintes tópicos:

O que pode ser considerado deficiência auditiva?

Segundo a lei 14.768/2023, a deficiência auditiva é uma limitação de longo prazo (superior a dois anos), de 41 dB (decibéis) ou mais de perda da audição.

Essa lei considera três possibilidades de deficiência auditiva:

- Unilateral total: apenas um ouvido é funcional;

- Bilateral parcial: ambos os ouvidos são funcionais, mas de forma parcial;

- Bilateral total: nenhum dos ouvidos é funcional e, por isso, a surdez é total.

Abaixo, confira o que diz o artigo primeiro e seu parágrafo primeiro da lei 14.768/2023:

Considera-se deficiência auditiva a limitação de longo prazo da audição, unilateral total ou bilateral parcial ou total, a qual, em interação com uma ou mais barreiras, obstrui a participação plena e efetiva da pessoa na sociedade, em igualdade de condições com as demais pessoas.

Para o cumprimento do disposto no caput deste artigo, adotar-se-á, como valor referencial da limitação auditiva, a média aritmética de 41 dB (decibéis) ou mais aferida por audiograma nas frequências de 500 Hz (hertz), 1.000 Hz, 2.000 Hz e 3.000 Hz.

De forma parecida, o artigo segundo, parágrafo único do decreto 5.626/2005, que regulamenta a lei sobre Libras (Língua Brasileira de Sinais), registra quem é considerado uma pessoa surda:

[…] considera-se pessoa surda aquela que, por ter perda auditiva, compreende e interage com o mundo por meio de experiências visuais, manifestando sua cultura principalmente pelo uso da Língua Brasileira de Sinais – Libras.

Considera-se deficiência auditiva a perda bilateral, parcial ou total, de quarenta e um decibéis (dB) ou mais, aferida por audiograma nas frequências de 500 Hz, 1.000 Hz, 2.000Hz e 3.000 Hz.

Aliás, um ponto importante que você deve saber é sobre a distinção entre surdez e deficiência auditiva, no que diz respeito à severidade da perda auditiva.

Em 2022, a UFSM (Universidade Federal de Santa Maria), no Rio Grande do Sul, publicou um guia sobre como favorecer a comunicação e a aprendizagem de estudantes com deficiência auditiva na educação superior.

Por mais que esse guia não tenha necessariamente a ver com o direito previdenciário, ele explica a diferença entre surdez e deficiência auditiva.

Então, para você ficar ciente, vale saber que a pessoa considerada surda (deficiente auditiva total) não tem qualquer resposta à propagação dos sons transmitidos ao seu redor.

De outro modo, a pessoa considerada deficiente auditiva (parcial) pode ter graus de perda auditiva e, com isso, responder em maior ou menor nível à compreensão dos sons.

Preste atenção no próximo tópico.

Quais os tipos de deficiência auditiva?

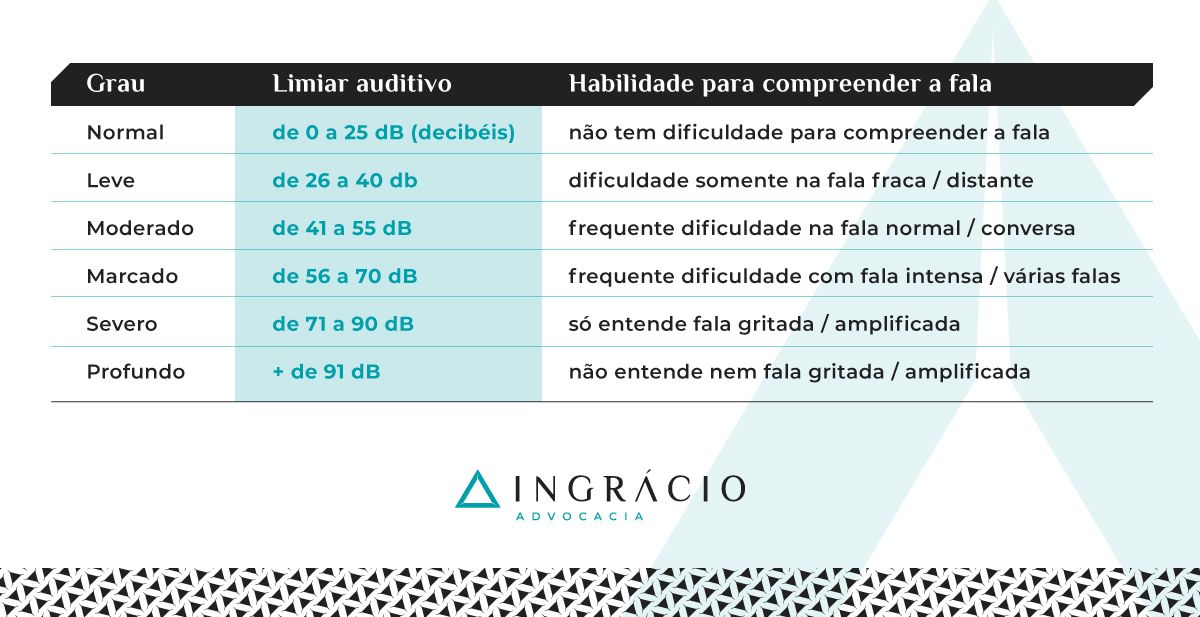

Existem, pelo menos, seis tipos/níveis/graus de deficiência auditiva, os quais podem variar conforme o estudo analisado.

Uma das classificações indicadas no Guia de Orientação na Avaliação Audiológica é a do autor e especialista Davis. Abaixo, confira a tabela de Davis:

Atenção! Para obter o diagnóstico do seu limiar auditivo, ou seja, o limite de tolerância que você consegue compreender os sons, faça um exame audiométrico com seu médico otorrinolaringologista ou com um fonoaudiólogo de confiança.

Dependendo da sua situação, o exame audiométrico poderá indicar que você utilize um Aparelho de Amplificação Sonora Individual (aparelho auditivo).

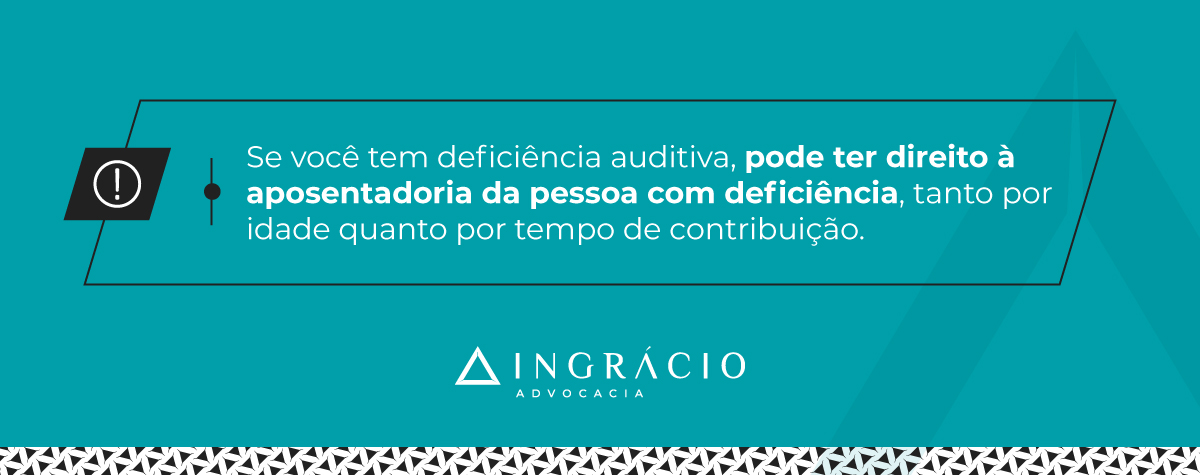

Quem tem deficiência auditiva pode se aposentar?

Quem tem deficiência auditiva de longo prazo – superior a dois anos – pode se aposentar se conseguir comprovar a audição de 41 db (decibéis) ou mais durante todo o tempo de contribuição ao INSS.

Neste caso, você poderá tentar solicitar ao órgão previdenciário uma das aposentadorias da pessoa com deficiência:

- Aposentadoria da pessoa com deficiência auditiva por idade; ou

- Aposentadoria da pessoa com deficiência auditiva por tempo de contribuição.

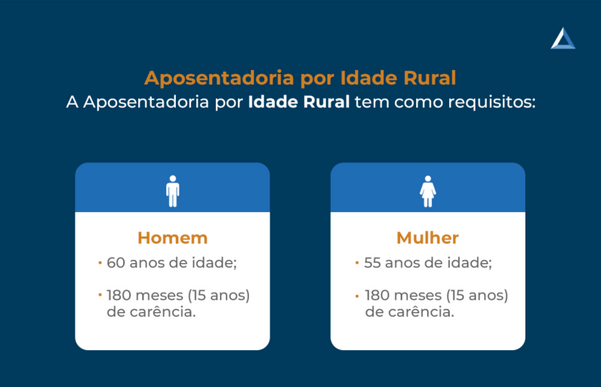

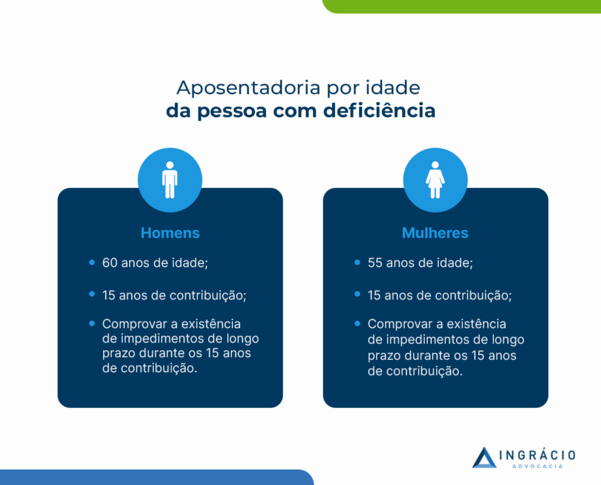

Aposentadoria da pessoa com deficiência auditiva por idade

Para ter direito à aposentadoria da pessoa com deficiência auditiva por idade, os requisitos exigidos da mulher e do homem são diferentes em relação à idade.

Requisitos exigidos da mulher:

- Idade: 55 anos de idade;

- Tempo: 15 anos de tempo de contribuição como deficiente auditiva;

- Atenção! Todo o tempo de contribuição deve ter sido como deficiente. Por isso, é sempre importante que constem datas nos seus exames médicos.

Requisitos exigidos do homem:

- Idade: 60 anos de idade;

- Tempo: 15 anos de tempo de contribuição como deficiente auditivo;

- Atenção! Todo o tempo de contribuição deve ter sido como deficiente. Por isso, é sempre importante que constem datas nos seus exames médicos.

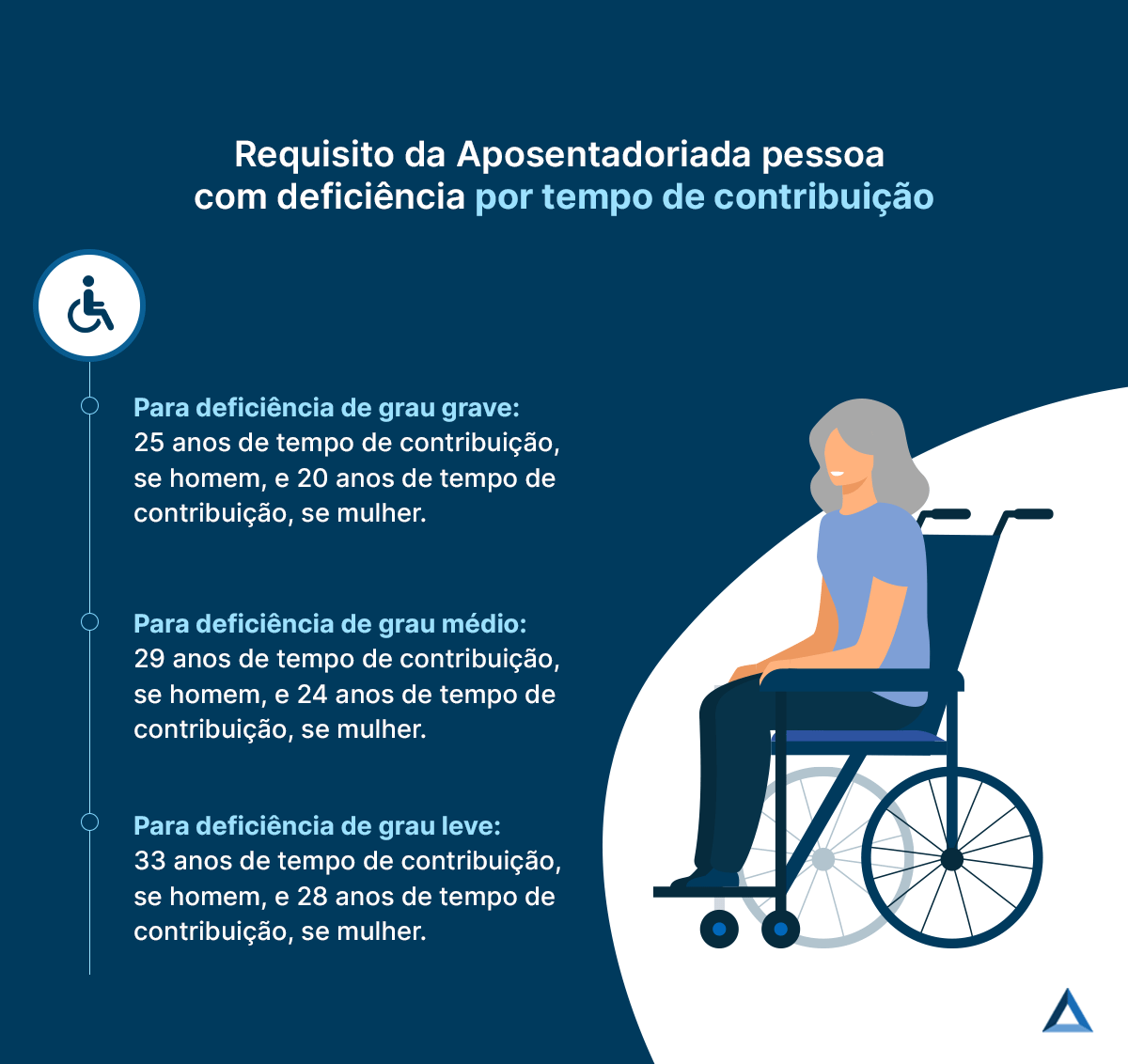

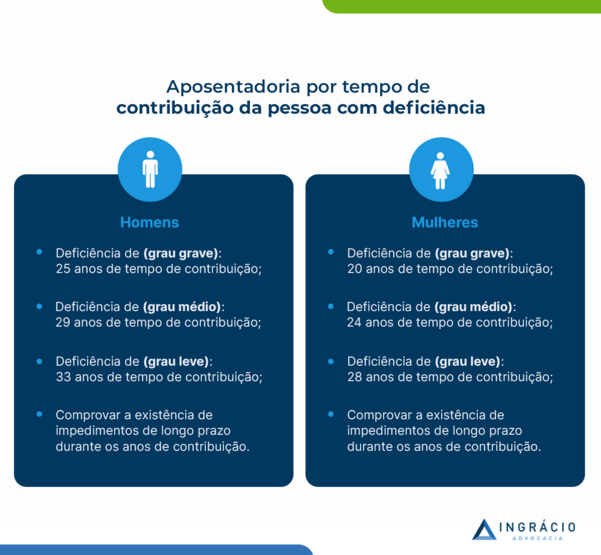

Aposentadoria da pessoa com deficiência auditiva por tempo de contribuição

Já na aposentadoria da pessoa com deficiência auditiva por tempo de contribuição, os requisitos exigidos da mulher e do homem são similares, variando apenas o tempo.

Nesta regra, portanto, você não precisará comprovar uma idade mínima, e sim o tempo de contribuição e o grau da sua deficiência auditiva mediante perícia médica e avaliação biopsicossocial no INSS.

Consulte a tabela abaixo, de qual é o tempo exigido conforme o grau da sua deficiência:

| Grau | Homem | Mulher |

| Grave | 25 anos de contribuição | 20 anos de contribuição |

| Moderado | 29 anos de contribuição | 24 anos de contribuição |

| Leve | 33 anos de contribuição | 28 anos de contribuição |

Durante a perícia, o perito fará diversas perguntas sobre a sua vida pessoal e profissional para averiguar se você realmente trabalhou como uma pessoa com deficiência auditiva.

Quais são as vantagens da aposentadoria da pessoa com deficiência auditiva?

A aposentadoria da pessoa com deficiência auditiva, tanto a por idade quanto a por tempo de contribuição, possui algumas vantagens se comparada com as regras “comuns”.

Neste texto, separei ao menos três vantagens para você entender melhor:

- Aposentadoria antecipada;

- Idade menor ou sem a exigência de idade; e

- Tempo de contribuição menor.

Aposentadoria antecipada

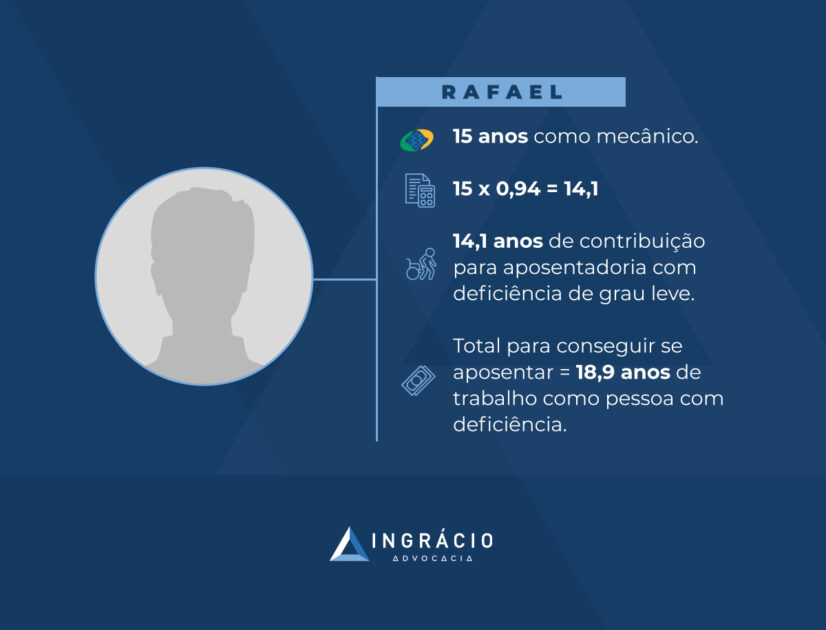

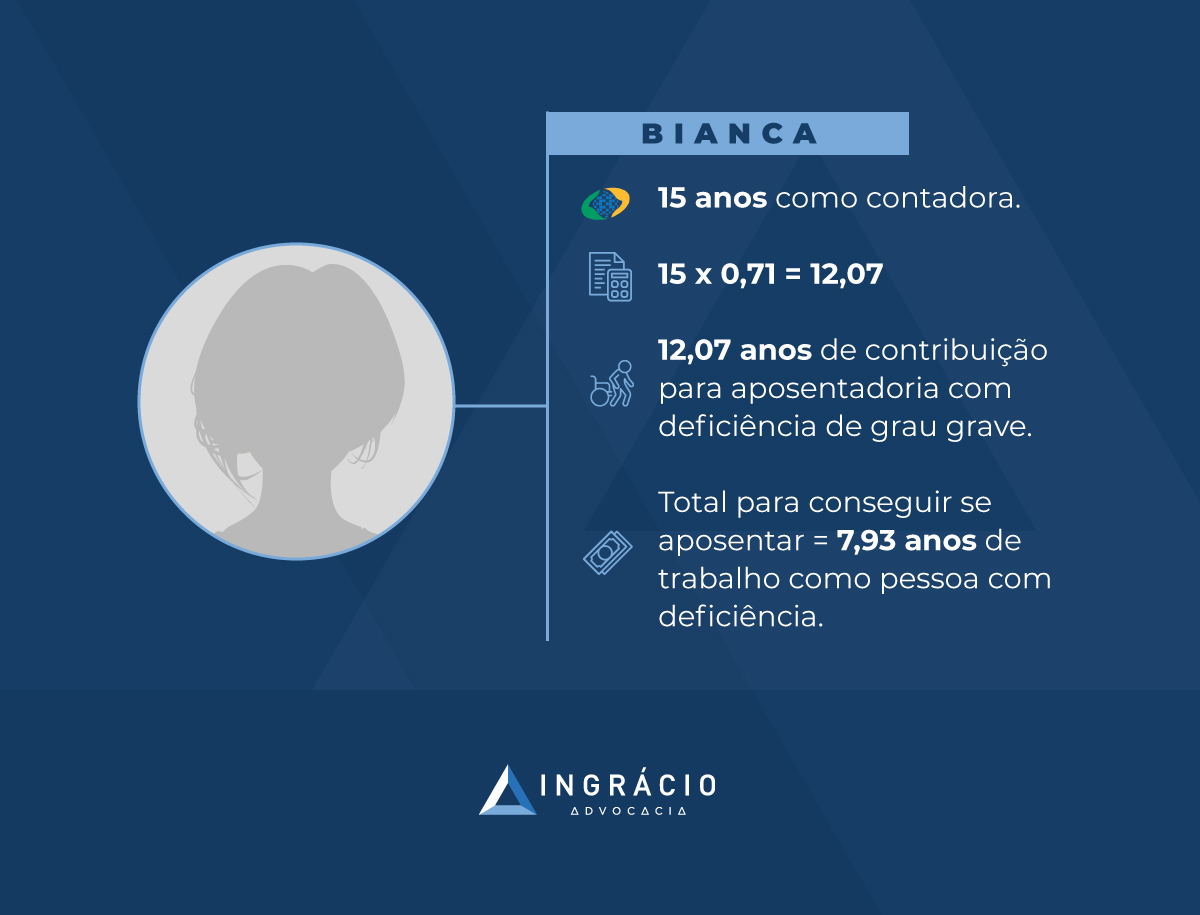

Como os requisitos da aposentadoria da pessoa com deficiência auditiva são menos exigentes do que nas regras “comuns”, uma mulher com 45 anos de idade e deficiência grave, que começou a contribuir para o INSS aos 25 anos, por exemplo, pode se aposentar com 20 anos de contribuição.

Idade menor ou sem a exigência de idade

Enquanto a aposentadoria da pessoa com deficiência auditiva por idade requer apenas 55 anos de idade da mulher e 60 do homem, a da pessoa com deficiência auditiva por tempo de contribuição não exige idade mínima.

E se você analisar as regras “comuns”, a maioria das aposentadorias que exigem idade requerem uma idade maior do que na aposentadoria da pessoa com deficiência.

A regra de transição da aposentadoria por idade, por exemplo, requer 62 anos de idade da mulher e 65 anos de idade do homem.

Uma diferença de meia década ou mais.

Tempo de contribuição menor

Em relação à vantagem do tempo de contribuição menor, as aposentadorias da pessoa com deficiência auditiva exigem entre 15 e 33 anos de tempo de contribuição.

Já as aposentadorias “comuns”, principalmente pelas regras de transição que decorrem da aposentadoria por tempo de contribuição, exigem, pelo menos, 30 anos de contribuição das mulheres e 35 anos de contribuição dos homens.

Nas regras de transição do pedágio de 50% e de 100%, o tempo exigido pode ser ainda maior.

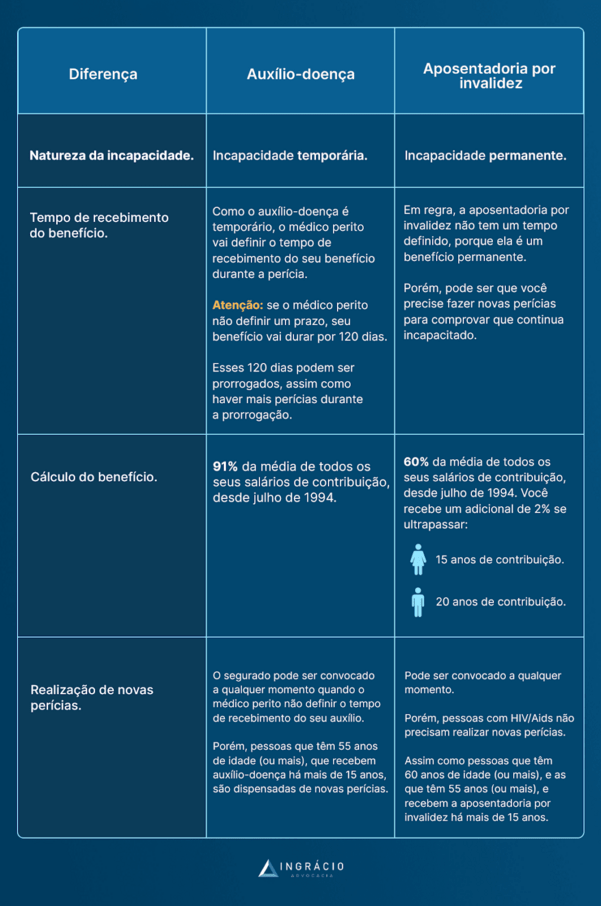

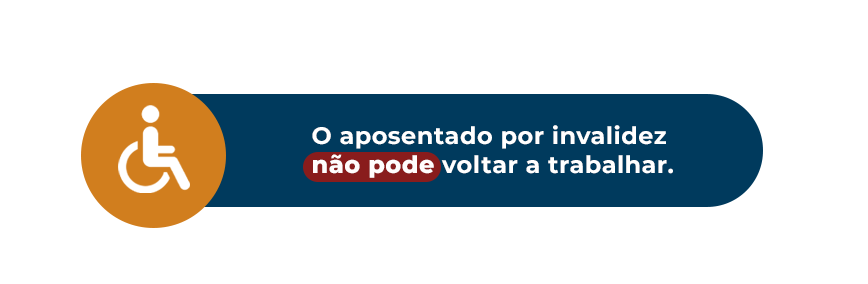

Qual é a diferença entre aposentadoria por deficiência e aposentadoria por invalidez?

A principal diferença entre a aposentadoria por deficiência e a aposentadoria por invalidez é em relação à capacidade para trabalhar.

No que diz respeito à aposentadoria da pessoa com deficiência, você pode trabalhar mesmo tendo uma deficiência auditiva de longo prazo.

Existem diversas profissões nas quais o deficiente auditivo pode se encaixar e trabalhar:

- Arquiteto;

- Artista visual;

- Designer gráfico;

- Fotógrafo;

- Programador;

- Técnico em informática;

- Professor de Libras;

- Entre outras profissões.

De outro modo, a aposentadoria por invalidez, que tem como requisito a sua incapacidade total e permanente, impossibilita que você exerça qualquer tipo de trabalho ou função.

Como solicitar aposentadoria por deficiência auditiva no INSS?

Você pode solicitar a aposentadoria por deficiência auditiva de modo virtual, diretamente no site ou aplicativo do Meu INSS.

Na lista abaixo, produzi um passo a passo completo de como fazer essa solicitação:

- Acesse o site ou aplicativo Meu INSS;

- Clique em “Entrar com gov.br”;

- Digite o número do seu CPF cadastrado e clique em “Continuar”;

- Digite a sua senha e clique em “Entrar”;

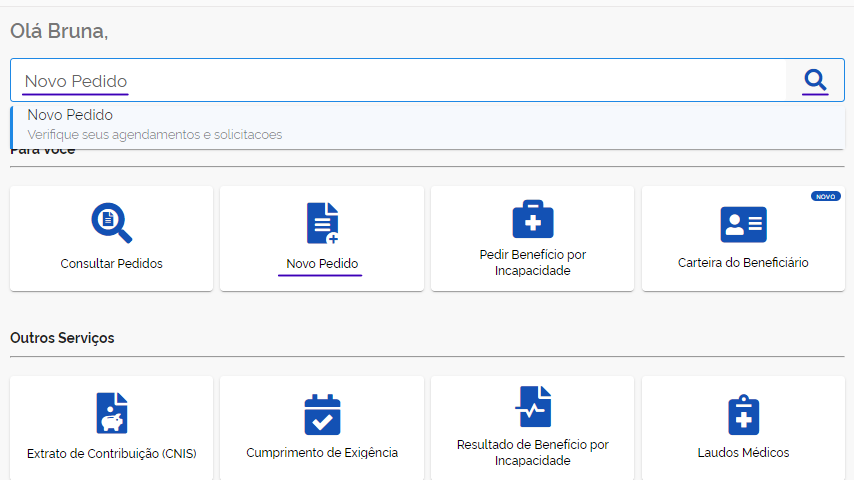

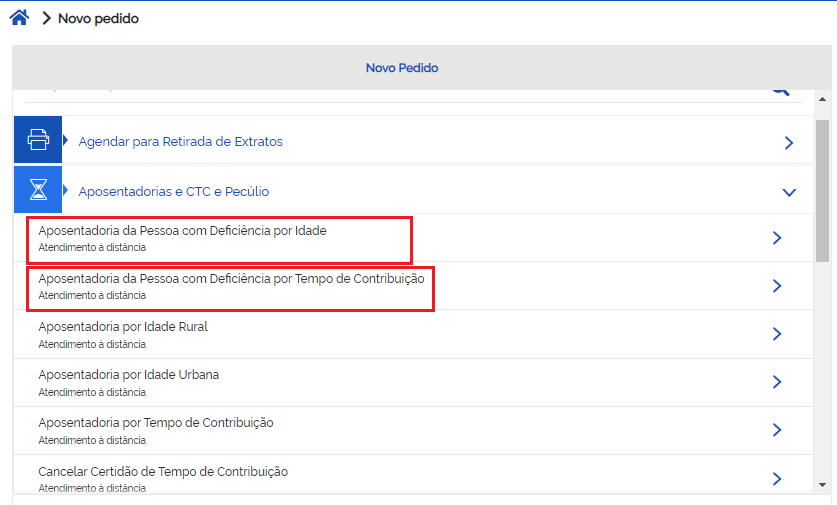

- Na barra onde aparece uma lupa, procure por “Novo Pedido”:

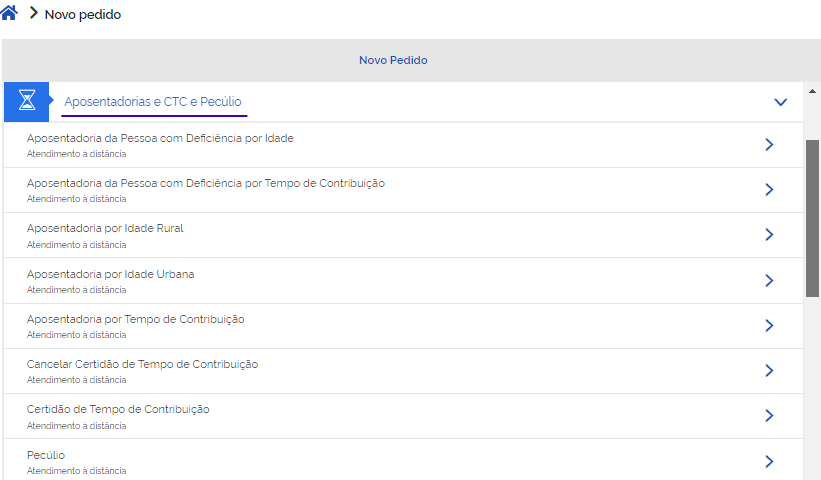

- Escolha o serviço de “Aposentadorias e CTC e Pecúlio”:

- Selecione a aposentadoria por deficiência desejada:

- Se necessário, atualize seus dados de contato e informações pessoais;

- Confira as informações do serviço;

- Preencha os seus dados como requerente do pedido. Exemplo:

- Envie seus documentos anexando-os ao pedido:

- Siga os demais passos solicitados.

Atenção! Antes de anexar seus documentos, é necessário que eles estejam digitalizados.

Inclusive, o Meu INSS reitera a importância da digitalização dos documentos para que o órgão previdenciário consiga agilizar a análise do seu pedido. Veja:

Por isso, é sempre relevante ter toda a documentação requerida digitalizada e, além disso, contar com o auxílio de um advogado especialista em direito previdenciário.

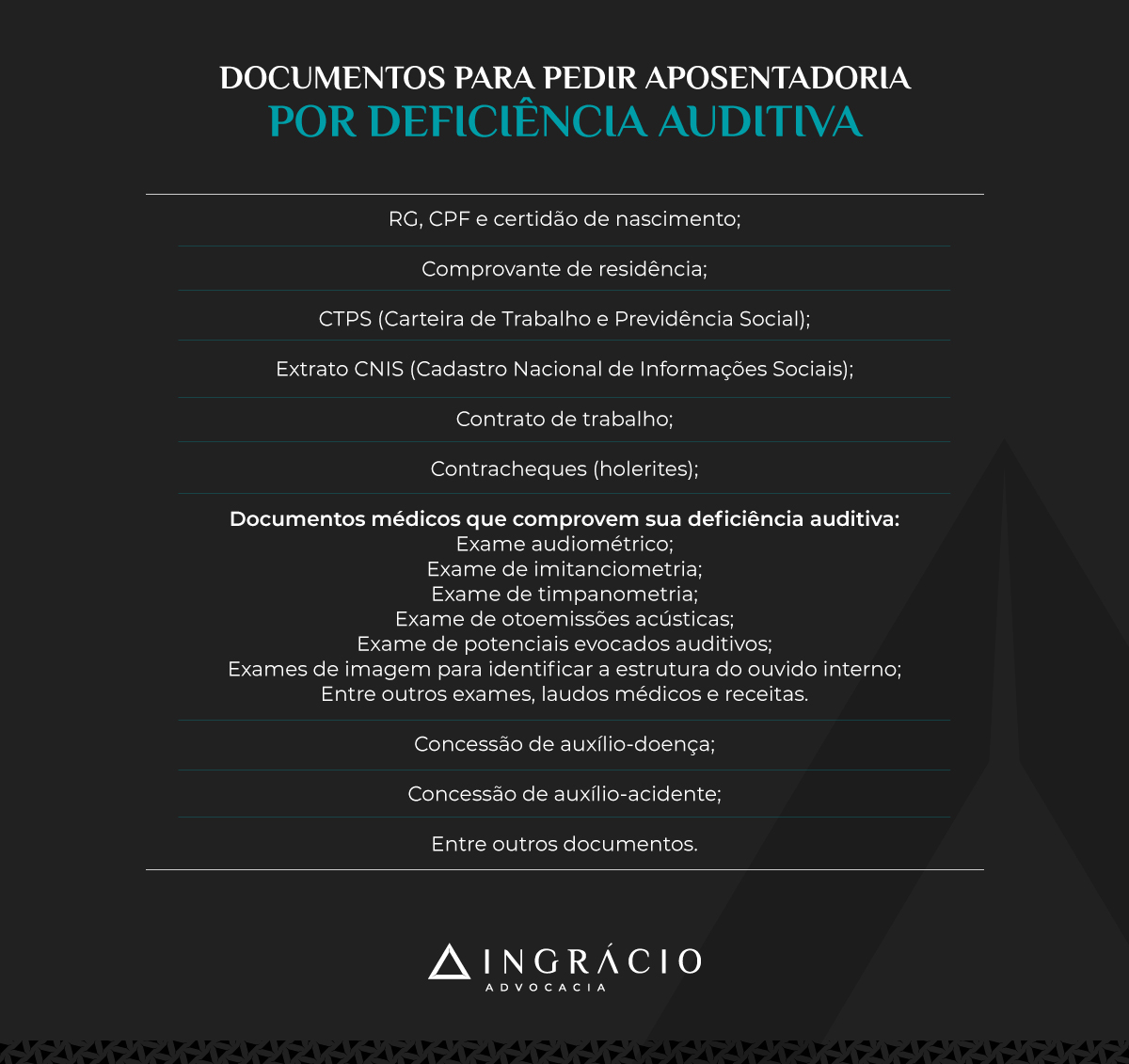

Documentos necessários para pedir aposentadoria por deficiência auditiva

Como você deve ter observado no passo a passo para solicitar a aposentadoria por deficiência auditiva no Meu INSS, existe uma etapa do pedido para anexar documentos.

São os documentos necessários para atestar que você possui 41 decibéis (dB) de audição ou mais, cruciais para garantir seu direito à aposentadoria da pessoa com deficiência.

Confira alguns desses documentos pessoais, profissionais e médicos:

- RG, CPF e certidão de nascimento;

- Comprovante de residência;

- CTPS (Carteira de Trabalho e Previdência Social);

- Extrato CNIS (Cadastro Nacional de Informações Sociais);

- Contrato de trabalho;

- Contracheques (holerites);

- Documentos médicos que comprovem sua deficiência auditiva:

- Exame audiométrico;

- Exame de imitanciometria;

- Exame de timpanometria;

- Exame de otoemissões acústicas;

- Exame de potenciais evocados auditivos;

- Exames de imagem para identificar a estrutura do ouvido interno;

- Entre outros exames, laudos médicos e receitas.

- Concessão de auxílio-doença;

- Concessão de auxílio-acidente;

- Entre outros documentos.

Saiba! Existem vários casos em que a deficiência auditiva ocorre ainda na gestação e em partos com histórico complicado. Nem sempre a causa dessa deficiência é conhecida.

No entanto, existem situações frequentes em que a deficiência auditiva, principalmente a bilateral total (surdez), é causada por doenças hereditárias, rubéola materna e meningite.

Portanto, se você tiver qualquer outra documentação comprobatória relacionada à sua deficiência auditiva, anexe essa documentação ao seu pedido de aposentadoria.

Como funciona a perícia do INSS para comprovar deficiência auditiva?

A perícia do INSS, para comprovar deficiência auditiva (ou qualquer outra deficiência), funciona em duas etapas: perícia médica e avaliação biopsicossocial.

Inicialmente, você passará por uma avaliação em que o médico, servidor do INSS, provavelmente um clínico geral, irá analisá-lo para se certificar da sua deficiência auditiva.

Neste momento, como o perito também vai revisar sua documentação médica, é relevante que ela esteja datada. Assim, o perito conseguirá verificar o início exato da sua deficiência.

Após a confirmação da sua deficiência, você será submetido a uma segunda avaliação.

Agora, será a etapa da avaliação biopsicossocial, conduzida pelo Serviço Social do INSS, por uma equipe multiprofissional e interdisciplinar.

Esses profissionais vão considerar os seguintes pontos:

- Impedimentos nas funções e estruturas do seu corpo;

- Fatores socioambientais, psicológicos e pessoais;

- Limitações no desempenho das suas atividades; e

- Restrições da sua participação na sociedade.

Os quatro pontos acima serão considerados para avaliar o grau da sua deficiência auditiva.

Saiba! O IFBrA (Índice de Funcionalidade Brasileiro Aplicado para Fins de Aposentadoria) será utilizado para classificar a pontuação e o grau da sua deficiência.

Por meio desse índice, você deverá responder várias perguntas para que sua deficiência seja pontuada e encaixada em um grau específico: grave, médio ou leve.

Lembre-se! Na aposentadoria da pessoa com deficiência auditiva por tempo de contribuição, o grau da sua deficiência implica no tempo de contribuição que você terá que pagar ao INSS na condição de pessoa com deficiência.

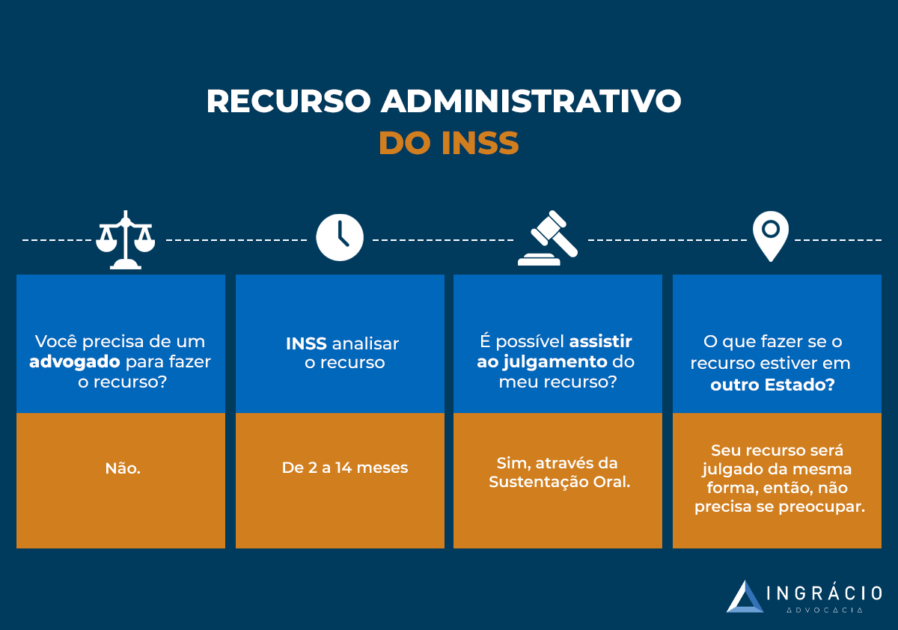

Meu pedido de aposentadoria foi negado, e agora?

Se o seu pedido de aposentadoria da pessoa com deficiência auditiva foi negado / indeferido pelo INSS, você tem pelo menos três opções:

- Aceitar que a sua aposentadoria foi negada;

- Entrar com um recurso administrativo no prazo de até 30 dias;

- Ingressar com uma ação judicial direto na Justiça.

Diante dessas opções, já adianto que ingressar com uma ação judicial é a melhor saída.

No tópico anterior, comentei que os peritos médicos do INSS costumam ser clínicos gerais.

Entretanto, na Justiça, os peritos designados costumam ser médicos especialistas. No seu caso, é provável que seja um médico otorrinolaringologista, e não um clínico geral.

De qualquer forma, se o seu pedido de aposentadoria foi negado / indeferido no INSS, sugiro que entre em contato e busque auxílio jurídico o quanto antes.

Um advogado especialista e de confiança poderá auxiliá-lo da melhor maneira possível.

Perguntas frequentes sobre aposentadoria por deficiência auditiva

Confira as respostas de algumas perguntas frequentes sobre a aposentadoria da pessoa com deficiência auditiva.

Qual o grau de surdez que aposenta?

Conforme a legislação brasileira, o grau de surdez considerado como sendo de deficiente auditivo, que aposenta, é a partir de 41 db (decibéis) ou mais de audição afetada.

Quem usa aparelho auditivo é considerado deficiente?

Se a pessoa que usa aparelho auditivo possui a partir de 41 db (decibéis) ou mais de audição comprometida, essa pessoa é considerada deficiente segundo a legislação.

Sou surdo, tenho direito ao BPC / Loas?

Se você é uma pessoa surda (deficiente auditiva bilateral total) de qualquer idade, possui 65 anos de idade ou mais, mas não tem condições de se manter financeiramente, pode ser o caso de solicitar o BPC (Benefício de Prestação Continuada).

A pessoa com deficiência auditiva tem direito ao auxílio-doença?

A pessoa com deficiência auditiva (41 db ou mais) só pode ter direito ao auxílio-doença se comprovar que sua perda auditiva a tornou incapaz de forma temporária.

Como comprovo que trabalhei na condição de pessoa com deficiência auditiva?

Você pode comprovar que trabalhou na condição de pessoa com deficiência auditiva apresentando toda a sua documentação médica.

Se possível, a sua documentação deve indicar o início da sua deficiência ou apontar que se trata de deficiência congênita, ou seja, que você é deficiente auditivo desde que nasceu.

Posso receber auxílio-acidente por surdez?

Você pode receber auxílio-acidente por surdez se sofrer um acidente relacionado ou não à atividade que exerce e esse acidente reduzir a sua capacidade para trabalhar.

Existe isenção de Imposto de Renda para a pessoa com deficiência?

Em regra, a pessoa com deficiência não é isenta do IR (Imposto de Renda). A não ser que ela receba aposentadoria por acidente, por doença profissional ou por doença grave.

Conclusão

Neste artigo, você descobriu que existem vários níveis de audição.

No entanto, a legislação brasileira só considera uma pessoa com deficiência auditiva quando ela apresenta 41 dB (decibéis) ou mais de audição comprometida.

Sendo assim, quem tem deficiência auditiva pode se aposentar se conseguir comprovar a audição de 41 db (decibéis) ou mais durante todo o tempo de contribuição ao INSS.

Existem duas aposentadorias da pessoa com deficiência na legislação brasileira:

- Aposentadoria da pessoa com deficiência auditiva por idade; e

- Aposentadoria da pessoa com deficiência auditiva por tempo de contribuição.

Para solicitar qualquer uma dessas aposentadorias, basta entrar no site ou aplicativo do Meu INSS, fazer o pedido e anexar seus documentos pessoais, profissionais e médicos.

Por fim, você também entendeu que deverá passar por duas etapas para comprovar sua deficiência auditiva. Tanto pela perícia médica quanto pela avaliação biopsicossocial.

De qualquer modo, sugiro que você entre em contato com um advogado previdenciário antes de solicitar seu benefício.

Um profissional poderá orientá-lo da melhor maneira possível.

Gostou deste conteúdo?

Se você é deficiente auditivo ou conhece alguém que possui essa deficiência, compartilhe este texto.

Espero que você tenha feito uma ótima leitura.

Abraço! Até a próxima.