Um estudo realizado em 2020 mostrou que cerca de 3 milhões de brasileiros possuem insuficiência cardíaca.

Em razão disso, você deve se estar se perguntando se quem possui essa doença cardiovascular pode se aposentar.

Além do mais, caso exista a possibilidade de quem tem insuficiência cardíaca se aposentar, como fazer para conseguir esse benefício previdenciário no INSS?

Já que frequentemente recebo perguntas parecidas com essas nas redes sociais do Ingrácio, vou respondê-las aqui neste artigo. Fique tranquilo, que logo você vai aprender:

1. Quem tem insuficiência cardíaca pode se aposentar?

A insuficiência cardíaca é uma doença ocasionada por falha no coração na hora de esse órgão bombear sangue para o resto do corpo.

Por causa da insuficiência, outros órgãos podem começar a falhar por não estarem com o sangue necessário para que consigam funcionar corretamente.

Caso você não saiba, a insuficiência cardíaca pode ser causada por consequência de outras doenças que atingem o coração.

Tais como, por exemplo:

- hipertensão arterial;

- diabete;

- doença coronariana;

- cardiopatia;

- valvulopatia.

Essa doença cardiovascular pode atingir indivíduos de todas as idades, embora seja mais comum em pessoas a partir dos 50 anos de idade.

Além disso, vale destacar que a insuficiência cardíaca desenvolve vários sintomas “comuns”, entre eles a falta de ar e o cansaço.

Muitos segurados acreditam que estes sintomas aparecem apenas por estarem envelhecendo.

Acreditar nisso é muito perigoso, pois estes são os sintomas iniciais da insuficiência cardíaca.

De qualquer modo, a insuficiência cardíaca pode gerar o direito à aposentadoria.

E o benefício que estamos falando aqui é o da aposentadoria por invalidez, atualmente chamada de aposentadoria por incapacidade permanente.

Como o nome sugere, trata-se de um benefício pago pelo INSS para os seus segurados que estão incapacitados de forma total e permanente para qualquer tipo de trabalho.

A incapacidade permanente também não permite que o segurado seja reabilitado em outro cargo ou em outra atividade de trabalho.

Imagine uma pessoa que possui insuficiência cardíaca em grau avançado.

Pelo fato de ter que tomar várias doses de medicamentos, assim como fazer exames hospitalares com frequência, pode ser impossível que o segurado seja reabilitado até nas funções mais simples.

Portanto, segurados que possuem insuficiência cardíaca podem se aposentar por invalidez.

Na sequência, vou falar um pouco mais sobre esse benefício.

2. Como se aposentar por insuficiência cardíaca?

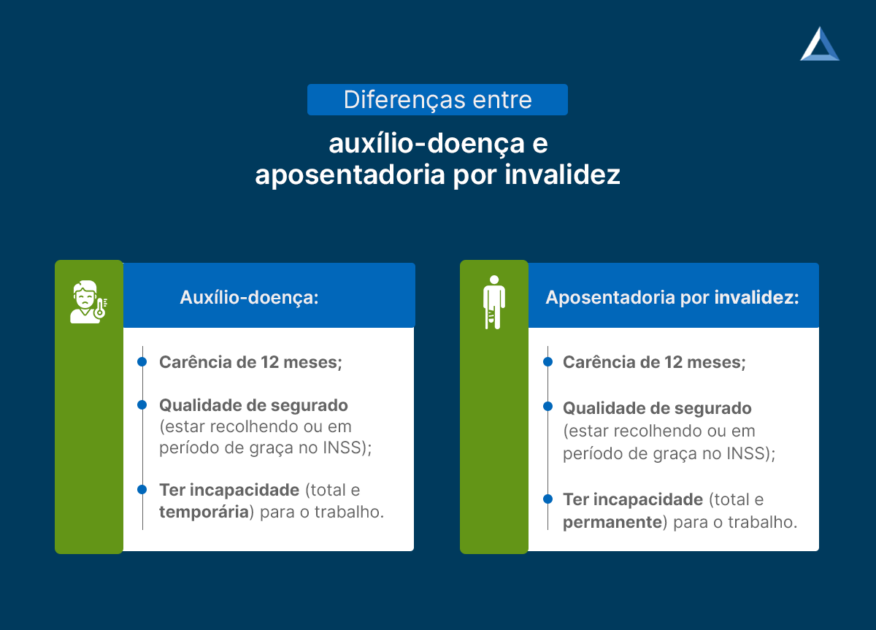

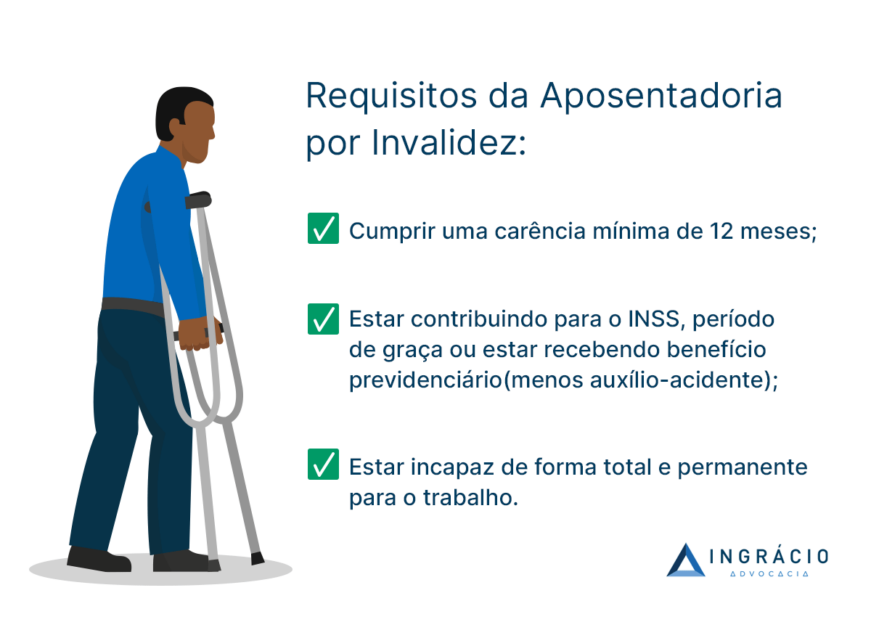

Já que as pessoas com insuficiência cardíaca têm direito à aposentadoria por invalidez, elas precisam cumprir certos requisitos para que tenham esse benefício concedido pelo INSS.

São eles:

- carência de 12 meses;

- qualidade de segurado;

- incapacidade total e permanente para o trabalho.

Carência de 12 meses

É preciso que você tenha 12 contribuições mensais ao INSS para que tenha direito à aposentadoria por invalidez.

A carência é o tempo mínimo de pagamento ao Instituto para que você consiga ter acesso a alguns benefícios previdenciários, incluindo a aposentadoria por invalidez.

Sabe quando você precisa de um certo tempo de carência para realizar alguns procedimentos no plano de saúde, tal como uma cirurgia? No INSS é a mesma coisa.

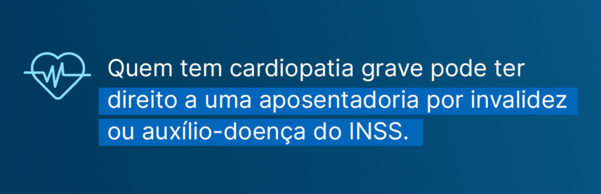

Porém, existe exceção em caso de doenças graves, que é quando você não precisa cumprir esses 12 meses de carência.

Digo isso, porque a cardiopatia grave está na lista de doenças graves.

Entenda: a cardiopatia grave é um tipo de insuficiência cardíaca que agride o coração do segurado de uma forma mais severa e, além disso, causa a perda da capacidade do órgão.

A cardiopatia grave também é um tipo de doença que gera direito à aposentadoria por invalidez.

Comprovar a qualidade de segurado

Possuir qualidade de segurado é o requisito essencial para que você tenha direito à aposentadoria por invalidez.

A qualidade de segurado ocorre quando você é filiado ao INSS e faz recolhimentos contributivos para o Regime Geral de Previdência Social (RGPS).

Portanto, se você já recolhia para o INSS quando foi diagnosticado com insuficiência cardíaca, a sua qualidade de segurado estará comprovada.

Existem outras duas situações em que você mantém a qualidade de segurado, mesmo não fazendo recolhimentos para o Instituto:

- quando está em período de graça;

- quando recebe algum benefício previdenciário (exceto auxílio-acidente).

O período de graça é o período que, embora você não esteja recolhendo para o INSS, ainda mantém sua qualidade de segurado.

O exemplo mais comum é a pessoa que foi demitida de seu emprego.

Simplesmente, se não houvesse o período de graça, o beneficiário do INSS perderia sua qualidade de segurado imediatamente.

Assim, se a pessoa tivesse algum tipo de incapacidade para o trabalho, ela não poderia requerer nem auxílio-doença e nem aposentadoria por invalidez.

Seria bastante injusto, concorda?

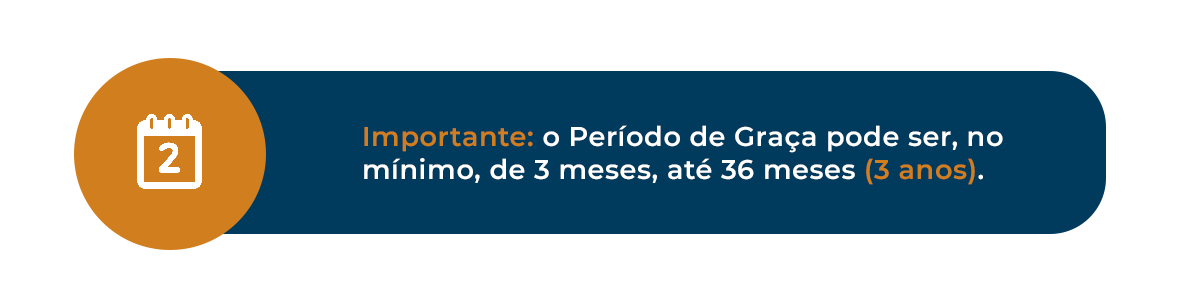

Para os segurados obrigatórios (aqueles que exercem atividade remunerada), o período de graça é de 12 meses a contar do último mês em que houve contribuição.

Esse período pode ser estendido:

- por mais 12 meses, em caso de desemprego involuntário;

- por mais 12 meses, caso o segurado tenha 120 recolhimentos ou mais para o INSS sem perder a qualidade de segurado.

Isto é, os segurados obrigatórios podem ter um período de graça de 12, 24 ou 36 meses.

Já os segurados facultativos têm somente 6 meses de período de graça. Isso a contar do último mês que houve recolhimento.

Por fim, o segurado mantém a qualidade de segurado caso receba algum benefício previdenciário, exceto auxílio-acidente.

Entenda: o auxílio-acidente se trata de um benefício indenizatório, e não de um benefício que substitui a renda mensal do trabalhador.

Como comprovar insuficiência cardíaca

O último requisito é você comprovar a sua incapacidade total e permanente para o trabalho.

Quem vai atestar sua incapacidade é o médico do INSS, através de uma perícia médica.

Além de ele realizar alguns exames em você, serão feitas perguntas sobre a sua condição, e também serão analisados os seus documentos médicos.

Por conta disso, é preciso ter a documentação necessária em mãos.

Ou seja, uma documentação que comprove que a sua insuficiência cardíaca deixa você incapacitado para o trabalho.

Inclusive, sem que haja a possibilidade da sua reabilitação profissional em outros cargos ou funções.

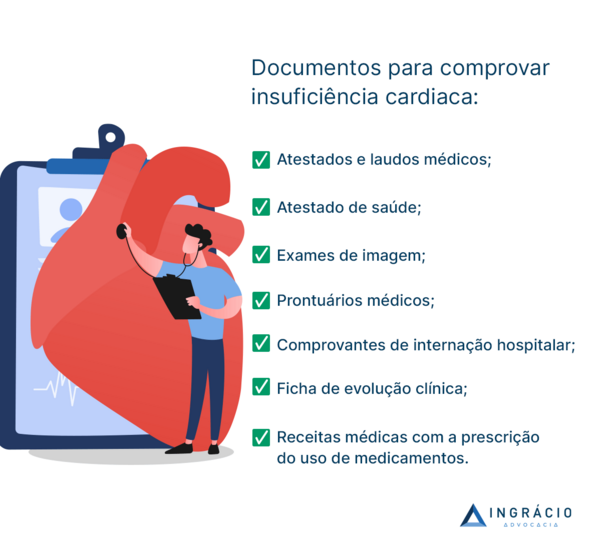

Abaixo, separei uma lista de documentos que vão ajudar a comprovar a sua incapacidade em razão da insuficiência cardíaca:

- atestados e laudos médicos;

- atestado de saúde;

- exames de imagem;

- prontuários médicos;

- comprovantes de internação hospitalar;

- ficha de evolução clínica;

- receitas médicas com a prescrição do uso de medicamentos.

Atestados e laudos médicos

Os atestados e laudos médicos são documentos assinados pelo profissional em medicina, que comprovam os resultados encontrados após os exames feitos no segurado.

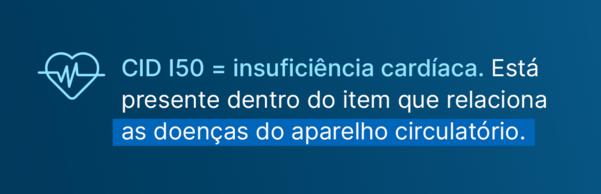

Geralmente, o atestado e o laudo médico são acompanhados pela famosa CID (Classificação Estatística Internacional de Doenças e Problemas Relacionados com a Saúde), com um código em letras e números.

A CID específica da insuficiência cardíaca é a I50.

Então, se você possui atestados e laudos médicos com a CID I50, ficará evidente que você possui insuficiência cardíaca.

Atestado de saúde

Também conhecido como Atestado de Saúde Ocupacional (ASO), o atestado de saúde é o documento assinado por um médico do trabalho.

Esse atestado tem o objetivo de verificar se o trabalhador realmente está apto para trabalhar.

Neste documento, são descritos eventuais riscos do ambiente de trabalho, tal como a exposição a agentes físicos, químicos e biológicos.

Caso seu ASO determine que você não está apto para o trabalho, por conta da sua insuficiência cardíaca, esse será mais um indício da sua incapacidade para trabalhar.

Exames de imagem

Os exames de imagem mais comuns podem ser:

- raio-X;

- tomografia;

- ressonância magnética;

- angiografia digital;

- ecocardiograma.

Em todos esses exames, o médico responsável pela avaliação dá a opinião médica sobre os resultados obtidos.

Obviamente, quem irá mencionar o aval final será o seu médico cardiologista.

De qualquer modo, esses exames são extremamente importantes para o seu pedido de aposentadoria por invalidez.

Prontuários médicos

O prontuário médico nada mais é do que o histórico de saúde do paciente em determinado hospital. Toda a documentação médica deve estar no prontuário (histórico) do segurado.

Por exemplo, os documentos médicos mencionados anteriormente, tais como laudos e exames, devem constar no prontuário médico.

Portanto, para que o diagnóstico do paciente seja o mais certeiro possível, o prontuário deve estar o mais completo possível.

Comprovantes de internação hospitalar

Outro indício de que o segurado não consegue trabalhar é anexar os comprovantes de internação hospitalar.

Quando falamos de pessoas com insuficiência cardíaca, o documento de internação se torna ainda mais importante.

A insuficiência é uma doença bastante grave, que pode gerar cirurgias de última hora.

Deste modo, tudo isso pode confirmar a incapacidade permanente do trabalhador.

Ficha de evolução clínica

É um documento feito pelo seu médico para mostrar a evolução clínica da sua insuficiência cardíaca.

Em tese, a ficha de evolução é o documento que mostra todo o histórico da sua doença, assim como o acompanhamento que foi feito desde o início.

Na ficha, o médico pode citar que a situação da sua enfermidade está controlada através da utilização de medicamentos, por exemplo.

Ou, então, que é necessário um cuidado constante do segurado.

Tudo vai depender de como está a sua insuficiência cardíaca no momento.

Além do mais, o médico também pode atestar a sua incapacidade permanente para o trabalho, neste documento.

Receitas médicas com prescrição de uso de medicamentos

O receituário médico também é um ótimo documento a ser anexado para a concessão da sua aposentadoria por invalidez.

Conforme expliquei, a insuficiência cardíaca é uma condição séria, que pode fazer com que o segurado necessite da utilização de remédios constantes.

Inclusive, essas medicações podem ser fortes, que não deixam o segurado totalmente bem, ou até intravenosas (aplicadas direto na veia).

Neste último caso, a pessoa terá que ir até o hospital para uma aplicação medicamentosa correta.

De forma direta, o receituário médico pode confirmar a incapacidade laboral do trabalhador.

3. Perguntas frequentes

Agora, vou responder algumas perguntas frequentes que nossos leitores fazem nas redes sociais do Ingrácio. Vamos lá?

Quais são as doenças cardíacas que aposentam?

Não existem doenças cardíacas que, por si só, fazem a pessoa se aposentar por invalidez. Tudo depende de cada caso específico.

Por exemplo, você pode até ter insuficiência cardíaca, mas em um nível que ainda consegue ter a capacidade para trabalhar.

Por outro lado, outra pessoa pode ter uma insuficiência cardíaca que a torne incapaz de forma total e permanente para o exercício de qualquer atividade de trabalho.

Pela minha experiência, posso afirmar que as doenças que listei na sequência são as mais comuns para fins de aposentadoria por invalidez:

- angina de peito (angina pectoris);

- bloqueio atrioventricular total;

- cardiomiopatia dilatada;

- cardiopatia grave com lesão severa em três vasos sanguíneos principais;

- cardiopatia grave com implante de marca-passo;

- cardiopatia grave com intervenção cirúrgica e acompanhamento médico constante comprovado;

- cardiopatia grave crônica e incurável – paciente foi submetido ao procedimento de angioplastia com colocação de stents;

- cardiopatia isquêmica grave;

- cardiopatia isquêmica severa;

- cardiopatia severa de fibrilação arterial;

- doença cardiovascular aterosclerótica;

- fibrilação atrial crônica;

- hipertensão – pode causar cardiopatia hipertensiva;

- infarto agudo do miocárdio;

- insuficiência cardíaca congestiva;

- neoplasia maligna (câncer) relacionada à cardiopatia grave.

Quem tem insuficiência cardíaca pode receber auxílio-doença?

Sim!

Lembra que falei que quem atesta a incapacidade total e permanente para o trabalho é o médico do INSS em uma perícia?

Então, na própria perícia, o médico pode constatar que a sua insuficiência cardíaca torna você incapacitado para o seu trabalho.

Porém, essa incapacidade pode ser total e temporária.

Isso significa que, embora você não consiga trabalhar por causa da sua condição de saúde em um determinado momento específico, há a previsão de que você melhore no futuro.

Nesta hipótese, portanto, você receberá o auxílio-doença ao invés da aposentadoria por invalidez.

Logicamente, a sua condição pode alterar no futuro e a sua aposentadoria ser concedida.

Contudo, se você não concordar com a opinião do INSS, você pode ajuizar uma ação na Justiça, com a ajuda de um advogado especializado.

Neste caso, você será submetido a uma perícia com um médico especialista na sua condição de saúde.

Quem tem insuficiência cardíaca pode trabalhar?

Depende!

Voltando a falar sobre a perícia médica do INSS, pode ser que o profissional do Instituto diga que você possui capacidade para o trabalho, mesmo com insuficiência cardíaca.

Entretanto, a maioria dos médicos do INSS são médicos generalistas. Isto é, não possuem especialidade em uma área específica como os médicos cardiologistas possuem.

Não estou duvidando do profissionalismo dos médicos do INSS, de jeito nenhum.

Mas, com certeza, um exame para constatar uma condição séria de saúde seria muito melhor avaliado por um profissional na área, no caso, um cardiologista. Concorda?

Então, você pode levar o seu caso à Justiça, conforme acabei de informar.

Nesta situação, o seu real estado de saúde será avaliado mediante uma perícia médico judicial com um médico cardiologista (especialista, e não generalista).

Todavia, podem existir situações em que a insuficiência cardíaca não cause qualquer incapacidade para o segurado e ele tenha que voltar a trabalhar.

Conclusão

A insuficiência cardíaca é uma condição bastante séria. Essa doença cardiovascular causa a falha no coração quando ele não consegue bombear sangue para o resto do corpo.

Suas consequências são enormes. Principalmente, porque pode gerar o mau funcionamento de alguns órgãos do corpo humano.

Por esse motivo, a pessoa com insuficiência cardíaca pode se aposentar no INSS na modalidade por invalidez (atual aposentadoria por incapacidade permanente).

São necessários 3 requisitos para que a pessoa se aposente por invalidez:

- carência de 12 meses (exceto se você possuir cardiopatia grave);

- qualidade de segurado (essa qualidade é comprovada caso você esteja no período de graça ou recebendo benefício previdenciário, com exceção do auxílio-acidente);

- incapacidade total e permanente para o trabalho (comprovada).

Embora a comprovação da incapacidade para o trabalho se dê pelo médico perito do INSS, você pode aumentar as chances de a sua incapacidade ser reconhecida.

Por isso, é bom ter em mãos uma documentação médica suficiente, que consiga demonstrar como a insuficiência cardíaca prejudica você no dia a dia.

Tais como, por exemplo, atestados e laudos médicos, exames de imagem, ficha de evolução clínica, entre outros documentos.

Lembre-se: você também pode receber auxílio-doença caso o perito constate a sua incapacidade total e temporária para o trabalho.

Além disso, você corre o risco de ter que voltar a trabalhar mesmo tendo insuficiência cardíaca. Isso se o médico atestar a sua capacidade laboral.

De qualquer modo, você pode recorrer na Justiça para ter direito a uma perícia médica com um médico especialista, o cardiologista, e não mais com um médico generalista do INSS.

Espero que você tenha gostado do conteúdo.

Não esqueça de compartilhar o artigo com os seus conhecidos que, infelizmente, possuem insuficiência cardíaca.

Até a próxima! Um abraço.