Se você recebe pensão por morte, certamente já passou pela sua cabeça se o valor da sua pensão não poderia aumentar e ser pelo menos um pouco maior.

Já que vários clientes nos procuram com essa dúvida, decidimos explicar se existe a possibilidade de a pensão por morte ser revisada.

Fique atento! Nos próximos tópicos, vou comentar tudo sobre esse benefício pago aos dependentes do segurado do INSS que falece.

Aqui, você vai entender como é feito o cálculo para encontrar o valor da sua pensão, quem pode recebê-la e se é possível revisar a quantia paga pelo INSS.

Faça uma excelente leitura dos tópicos que se seguem:

O que é pensão por morte?

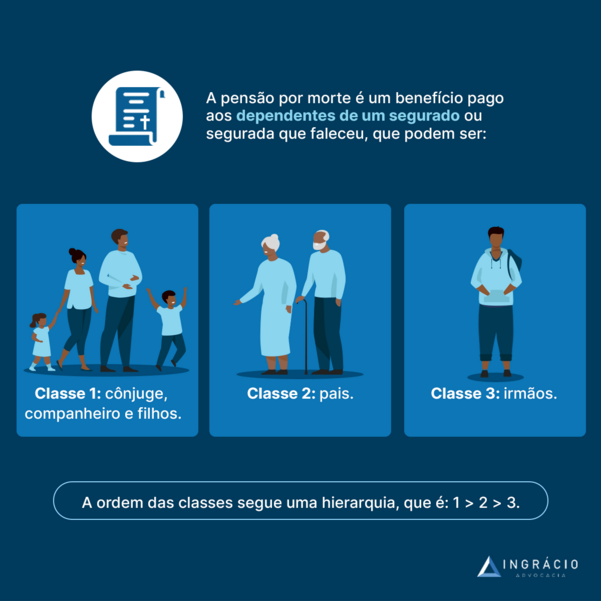

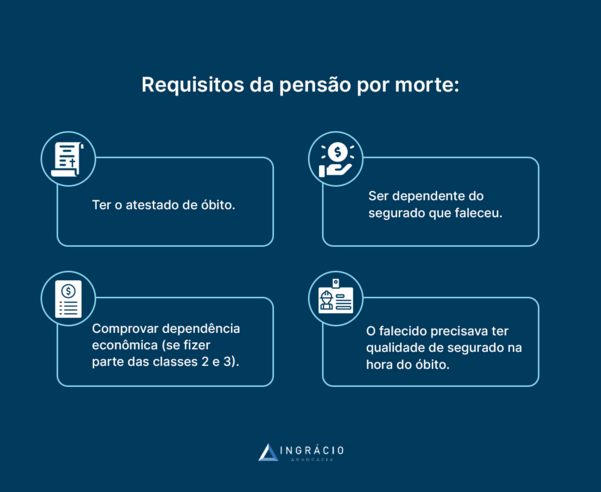

A pensão por morte é o benefício concedido aos dependentes do segurado que falece.

Trata-se de um benefício não programável, já que ninguém sabe quando vai morrer, destinado aos familiares que um beneficiário do órgão previdenciário deixa para trás.

A finalidade desse benefício é assegurar que os dependentes recebam suporte financeiro após a morte do provedor ou da provedora da família.

Dessa forma, a pensão possibilita que o familiar beneficiado tenha condições de garantir seu sustento e consiga se reorganizar financeiramente após a perda do ente que faleceu.

Quem é considerado dependente?

Cônjuges, companheiros, filhos, pais, mães e irmãos. Essas são as pessoas consideradas dependentes economicamente do segurado ou da segurada que falece.

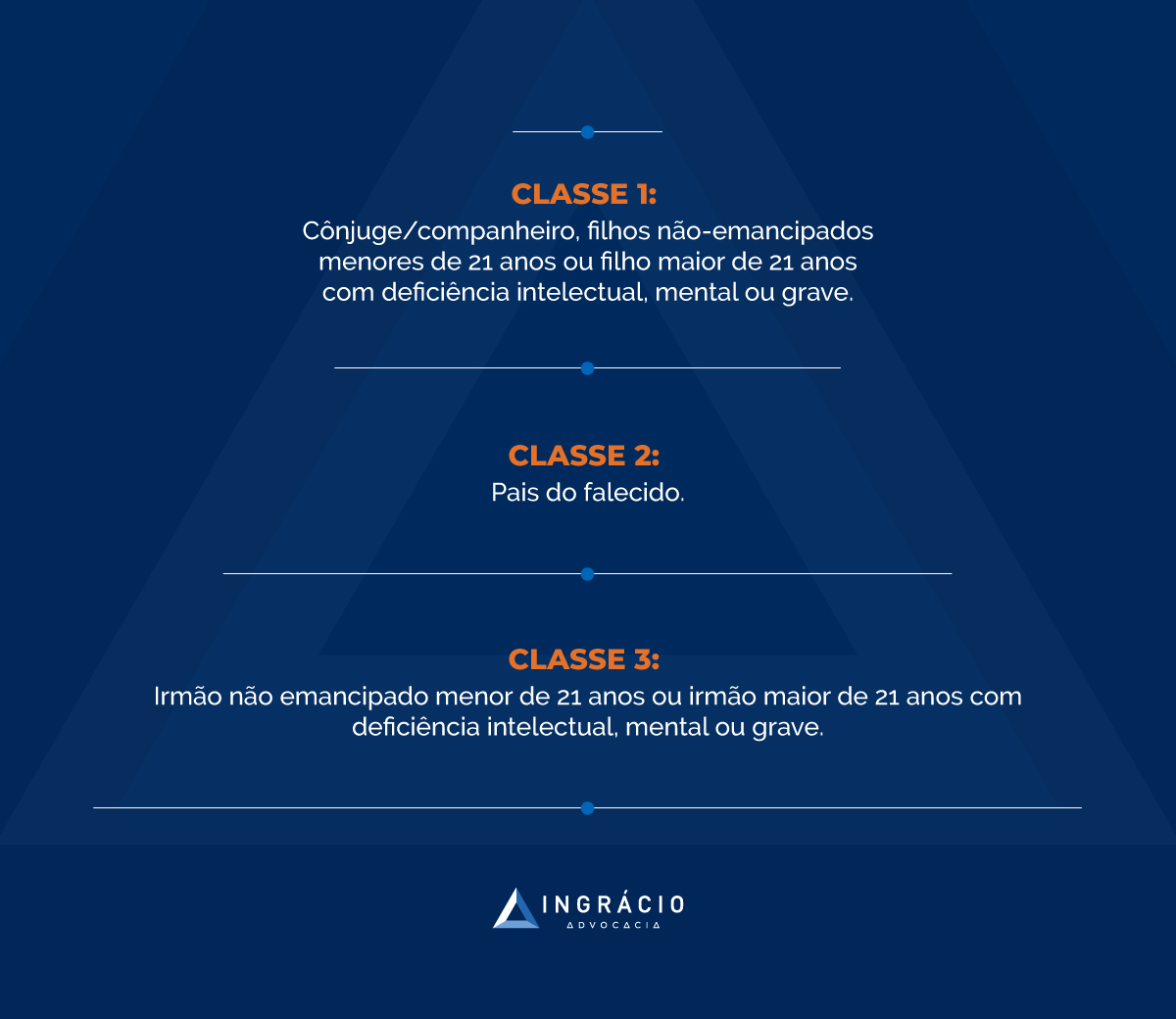

Segundo o artigo 16 da lei 8.213/1991, os dependentes são separados por classes. Essas classes significam a ordem de preferência/prioridade de pagamento da pensão.

Abaixo, compreenda como as três classes existentes são definidas:

- Primeira classe:

- cônjuge;

- companheira / companheiro;

- filho não emancipado, de qualquer condição (adotado ou equiparado), menor de 21 anos;

- filho inválido ou com deficiência intelectual, mental ou grave;

- Segunda classe:

- pai / mãe.

- pai / mãe.

- Terceira classe:

- irmão não emancipado, de qualquer condição, menor de 21 anos;

- irmão inválido ou que tenha deficiência intelectual, mental ou grave.

A existência de dependentes da primeira classe exclui os dependentes das demais classes.

Portanto, os dependentes da segunda e da terceira classe só serão pensionistas se o falecido não tiver cônjuge, companheira / companheiro ou filho não emancipado.

Atenção! Para receber pensão por morte, os filhos precisam ser menores de 21 anos, e não menores de 24 anos como é exigido em alguns casos de pensão alimentícia.

Tenha em mente que essas duas pensões são totalmente diferentes.

Como é feito o cálculo da pensão por morte?

Com a Reforma da Previdência de 13/11/2019, o cálculo da pensão por morte sofreu alterações.

Antes dessa mudança legislativa, os dependentes tinham direito a 100% do valor que o falecido recebia de aposentadoria.

Ou, caso o falecido não fosse aposentado, os dependentes recebiam o valor que ele teria direito se recebesse uma aposentadoria por invalidez.

A partir da Reforma, contudo, o valor da pensão por morte diminuiu.

Desde então, os dependentes recebem 50% do valor da aposentadoria do falecido ou a quantia que ele teria direito caso fosse aposentado por invalidez.

Além disso, esses 50% são acrescidos de 10% por dependente.

Para ficar mais fácil de entender, confira o exemplo do Lucas e de seus dependentes no próximo tópico.

Exemplo do Lucas

O segurado Lucas, casado há 25 anos com Laura, de 48 anos, tem dois filhos: a Aninha, de 8 anos, e o Matheus, de 17.

Se Lucas falecer, e ainda não for aposentado, o valor considerado para ser dividido entre seus três dependentes de primeira classe será o da aposentadoria por invalidez.

Nesta hipótese, o valor da aposentadoria por invalidez de Lucas seria de R$ 5.000,00.

Já o valor da pensão por morte seria calculado assim:

- 50% de R$ 5.000,00 = R$ 2.500,00;

- R$ 2.500,00 + 30% (10% x 3 dependentes = 30%) de R$ 5.000,00;

- R$ 2.500,00 + R$ 1.500,00 = R$ 4.000,00;

- R$ 4.000,00 ÷ 3 (dependentes) = R$ 1.333,33.

Nessa situação, cada dependente teria direito a R$ 1.333,33 de pensão por morte.

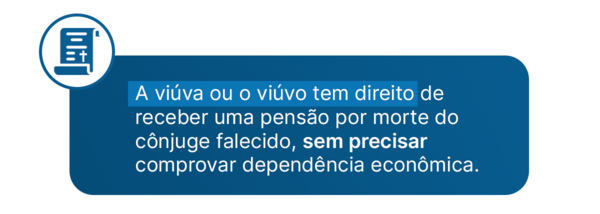

Enquanto Matheus e Ana (filhos) receberiam R$ 1.333,33 de pensão até completarem 21 anos de idade, Laura (esposa) receberia R$ 1.333,33 de forma vitalícia.

Além de Laura ter mais de 45 anos de idade, ela estava casada há mais de 2 anos com Lucas.

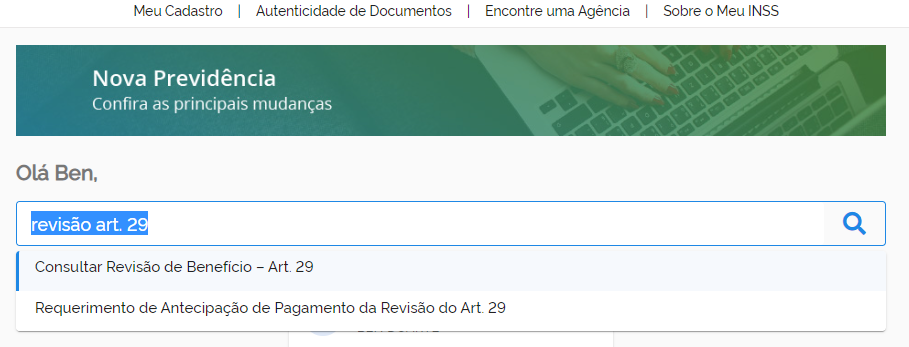

Como pedir / solicitar a pensão por morte no Meu INSS – passo a passo

Para pedir / solicitar a pensão por morte no site ou aplicativo do Meu INSS, é bem fácil. Confira o passo a passo abaixo:

- acesse o sistema on-line chamado de Meu INSS;

- clique em “Entrar com gov.br”;

- faça o login com o seu CPF e clique em “Continuar”;

- digite a sua senha cadastrada no sistema e clique em “Entrar”;

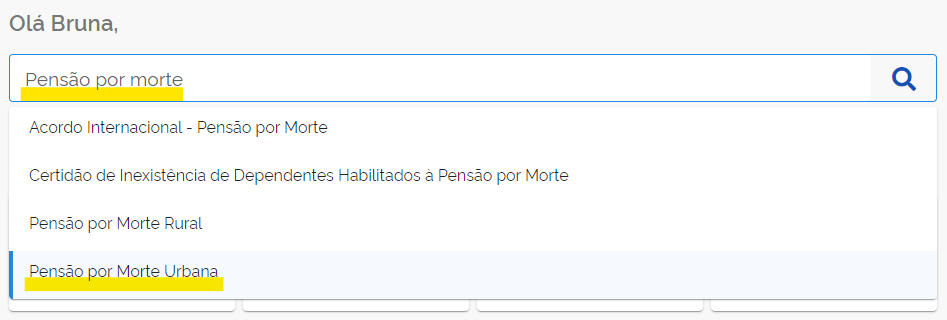

- na barra de pesquisa, escreva “Pensão por morte”;

- clique em “Pensão por Morte Urbana”:

- atualize seus dados cadastrais se necessário;

- siga os demais passos solicitados.

Durante esse procedimento virtual, é provável que você tenha que anexar documentos comprobatórios para que a sua pensão seja garantida e aprovada pelo INSS.

Em caso de dúvida, converse com um advogado especialista em benefícios não programáveis do direito previdenciário.

Dependendo da sua classe de dependente, pode ser que a documentação de comprovação da dependência econômica, por exemplo, não seja exigida.

É possível revisar a pensão por morte no INSS?

Sim! É possível revisar a pensão por morte no INSS.

Diferentemente do que muitos segurados acreditam, as revisões não estão restritas apenas às aposentadorias; elas também podem ser aplicadas em outros benefícios previdenciários, como na pensão por morte.

Revisão de pensão por morte pré-Reforma – antes de 13/11/2019

Para as pensões por morte concedidas antes da Reforma da Previdência, ou seja, antes de 13/11/2019, existem ao menos quatro possibilidades de revisões:

- revisão da lei 13.135/2015;

- revisão do artigo 29;

- revisão do teto.

A seguir, vou comentar um pouco sobre cada uma dessas revisões.

Revisão da lei 13.135/2015

Em 2015, a pensão por morte era de 100% da aposentadoria do segurado falecido.

Contudo, em 01/03/2015, um decreto alterou esse cenário. A partir daquele dia, as pensões passaram a ser calculadas com 50% da aposentadoria + 10% por dependente.

Foi uma mudança que resultou na redução do valor das pensões.

No entanto, em 17/06/2015, o referido decreto foi revogado.

A partir de então, houve o restabelecimento do cálculo de 100% da aposentadoria – ao menos até a aprovação da Reforma da Previdência (13/11/2019).

Por óbvio, quem teve uma pensão por morte aprovada durante a vigência daquele decreto sofreu perdas significativas.

O INSS até reconheceu o equívoco e fez a revisão automática de algumas pensões.

Só que, como essa revisão não alcançou a integralidade das pensões afetadas, muitas pessoas que foram prejudicadas sequer têm conhecimento acerca dessa revisão.

Portanto, se você recebeu uma pensão por morte entre 01/03/2015 e 17/06/2015, é altamente recomendado buscar o auxílio de um advogado.

Procure um especialista em direito previdenciário. Esse profissional poderá analisar a sua situação e determinar se você tem direito à revisão da pensão por morte.

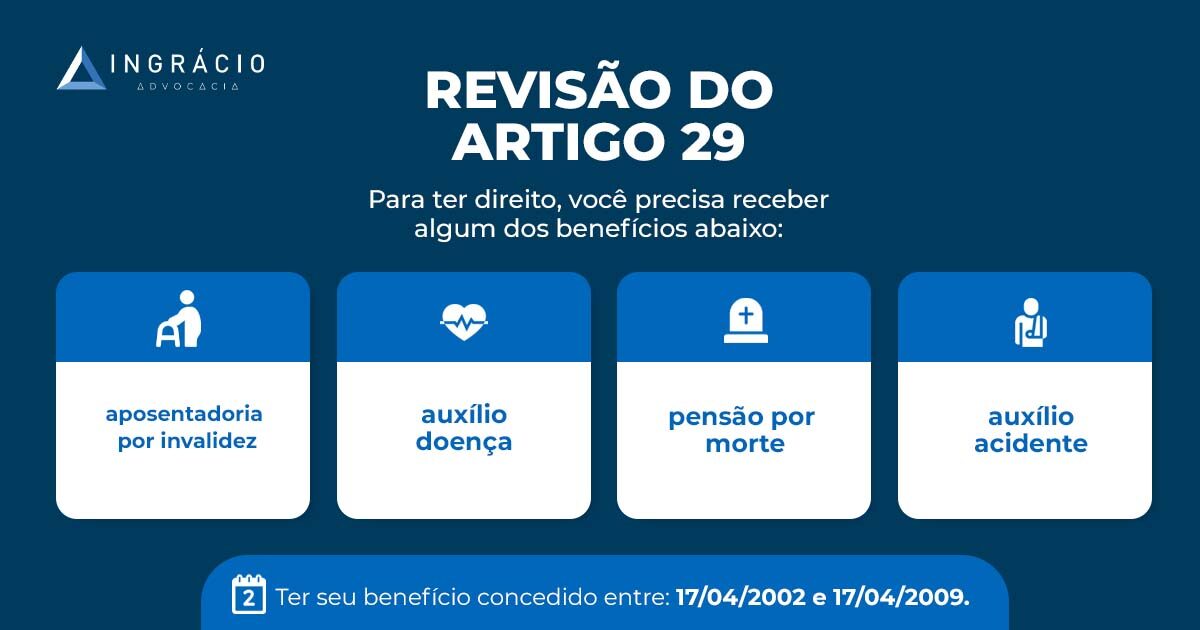

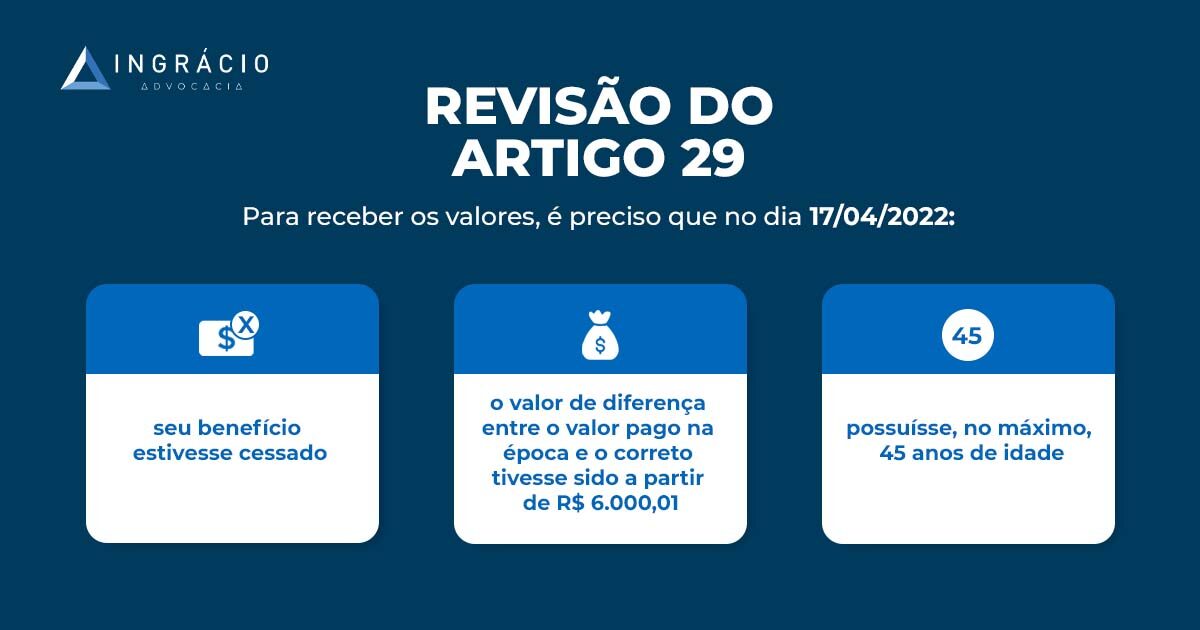

Revisão do artigo 29

Talvez você esteja se questionando sobre o artigo 29 da lei nº. 8.213/91 e como ele pode influenciar no aumento da sua pensão por morte.

Esse artigo estabelece que os benefícios devem ser calculados com base na média aritmética simples dos maiores salários, correspondentes a 80% de todo o período em que houve contribuições.

Contudo, o INSS não seguiu essa regra.

Entre 17/04/2002 e 29/10/2009, o Instituto calculou alguns benefícios usando 100% dos salários de contribuição, em vez dos 80% determinados pela lei.

Isso resultou em diversas aposentadorias, pensões por morte e auxílios-doença sendo concedidos com valores muito inferiores ao que deveriam ser.

Em 2012, uma ação civil pública abordou essa questão e levou o INSS a concordar em pagar automaticamente os valores incorretos.

Na teoria, esses pagamentos deveriam ter sido feitos em etapas até 2021.

Mas, se a revisão da sua pensão por morte ainda não ocorreu, é aconselhável buscar a orientação de um advogado experiente na revisão de benefícios previdenciários.

Isso pode ajudar a garantir que você receba o valor correto a que tem direito.

Revisão do teto

Em 1998, o limite máximo de pagamento do INSS aumentou para R$ 1.200,00 e, posteriormente, em 2003, para R$ 2.400,00.

Naquelas épocas, esses valores superaram a taxa de inflação.

Como resultado, muitos aposentados e pensionistas sentiram-se lesados, uma vez que logo após receberem seus benefícios, os limites foram aumentados.

Por isso, diversas pessoas optaram por entrar com ações judiciais em busca da correção dos valores dos seus benefícios para que eles se adequassem aos tetos mais vantajosos.

No embalo, o STF (Supremo Tribunal Federal) confirmou que essa revisão era uma possibilidade válida.

Todavia, para você ter direito à revisão do teto, é necessário que a concessão da sua pensão por morte tenha ocorrido entre 05/04/1991 e 31/12/2003.

Na dúvida, converse com um advogado especialista em previdenciário e faça um plano de aposentadoria para identificar a revisão que melhor se adequa ao seu caso.

Revisão da pensão por morte pós-Reforma – depois de 13/11/2019

As pensões por morte concedidas pós-Reforma da Previdência, ou seja, a partir de 13/11/2019, são influenciadas pelo tempo de contribuição do segurado que faleceu.

Por causa disso, se o tempo de contribuição desse segurado aumentar, a pensão por morte também poderá aumentar de valor.

Entenda algumas dicas de como aumentar o tempo de contribuição do seu ente querido e melhorar a pensão por morte que você recebe:

- por meio do reconhecimento do tempo especial de atividades exercidas em ambientes insalubres ou perigosos;

- por meio da comprovação de tempo rural;

- por meio de processo trabalhista que reconhece vínculo empregatício.

Só que para você comprovar esses períodos e conseguir revisar o valor da sua pensão por morte, é importante reunir toda a documentação necessária:

- PPP (Perfil Profissiográfico Previdenciário);

- LTCAT (Laudo Técnico das Condições Ambientais de Trabalho);

- contrato de arrendamento;

- registro de terras rurais;

- cadastro no Incra para comprovação de período rural;

- sentença do processo trabalhista que reconhece vínculo empregatício;

- entre outros documentos relevantes.

É mais simples do que parece.

Porém, recomendo que você procure um especialista que possa ajudá-lo no levantamento da documentação necessária e no que mais for preciso.

Qual o prazo para revisar a pensão por morte?

O requerimento de revisão da pensão por morte deve ser realizado dentro do prazo decadencial de 10 anos.

Entenda! A palavra “decadência” quer dizer que algo está próximo do fim e, no mundo jurídico, o prazo decadencial significa que você está perto de perder um direito que é seu.

Neste caso, de solicitar a revisão da pensão por morte.

Aliás, no contexto das revisões, o período de solicitação da revisão dentro do prazo de 10 anos começa a contar a partir da concessão da pensão ou do benefício original.

Isso se aplica especialmente quando a pensão por morte deriva de uma aposentadoria.

Para verificar se você está dentro do limite temporal, a calculadora do prazo decadencial pode ser uma ferramenta útil:

Importante destacar que o prazo tem início no mês subsequente ao primeiro pagamento feito pelo INSS referente à pensão por morte ou à aposentadoria.

Além disso, em caso de identificação de equívoco no cálculo do benefício, haverá a possibilidade de pedir os valores retroativos referentes aos últimos cinco anos.

Perguntas frequentes sobre revisão de pensão por morte

Confira as respostas de algumas perguntas frequentes.

São perguntas que os nossos clientes e o pessoal que acompanha o Ingrácio nas redes sociais têm dúvidas quanto às respectivas respostas.

Como é feita a revisão da pensão por morte?

A revisão da pensão por morte é feita por meio de um pedido, ou seja, de uma solicitação de revisão. Esse pedido pode ser requerido direto na via administrativa, pelo site ou aplicativo do Meu INSS.

Porém, em razão tanto da complexidade dos cálculos quanto da ineficiência técnica do órgão previdenciário para algumas revisões, é extremamente importante contar com a ajuda de um advogado especialista em direito previdenciário.

É possível pedir revisão de aposentadoria de falecido?

Sim!

Caso o valor de uma pensão por morte seja decorrente da aposentadoria de quem faleceu, o dependente que recebe essa pensão poderá solicitar a revisão de aposentadoria do falecido. Mas isso tem que ser dentro do prazo decadencial de 10 anos.

Quem tem direito à revisão da pensão por morte?

Como existem três classes de dependentes com direito ao recebimento de pensão por morte, todos eles têm a revisão da pensão por morte garantida dentro do prazo de 10 anos.

Conclusão

Embora muitos pensionistas tenham dúvidas ou realmente não saibam, é possível solicitar a revisão de pensão por morte no INSS.

Diferentemente do que vários segurados e beneficiários da previdência acreditam, as revisões não estão restritas apenas às aposentadorias.

Sem sombra de dúvidas, elas também podem ser aplicadas em outros benefícios previdenciários, como na pensão por morte – um benefício não programável.

Porém, antes de você, pensionista, tomar qualquer atitude e ir logo solicitando a sua revisão de pensão por morte no INSS, converse com um advogado previdenciário.

Um profissional qualificado saberá orientá-lo sobre os passos que devem ser seguidos.

Além disso, ele avaliará se você deve entrar com seu pedido de revisão direto no INSS ou se será mais eficaz partir logo para a Justiça.

Gostou do conteúdo e conhece alguém que recebe pensão por morte?

Então, aproveita o embalo e já compartilha nosso artigo. Conhecimento e informações de qualidade são sempre bem-vindos.

Espero que você tenha feito uma excelente leitura.

Abraço! Até o próximo artigo.