A nossa previdência social tem caráter contributivo, ou seja, é necessário contribuir para conseguir se aposentar.

Por isso, a concessão da aposentadoria por idade urbana não é possível para quem nunca contribuiu para o INSS.

De modo geral, apenas as pessoas que cumprirem os requisitos solicitados para este benefício é que podem ter direito à aposentadoria por idade.

Acontece, no entanto, que diversos segurados do INSS não são os responsáveis diretos por recolher e pagar suas contribuições previdenciárias, e sim seus empregadores.

Então, mesmo que você não seja responsável pelo pagamento das suas contribuições, você pode ter direito à aposentadoria por idade.

Neste artigo, confira quais são os requisitos da aposentadoria por idade e muito mais.

O que é aposentadoria por idade?

Antigamente chamada de aposentadoria por “velhice” – isso pela década de sessenta -, os requisitos e a expressão da atual aposentadoria por idade foram determinados em 1991.

Desde aquele ano, a lei que trata dos planos e dos benefícios da previdência social instituiu a aposentadoria por idade, que é um dos benefícios previdenciários mais famosos e mais conhecidos pelos segurados do Instituto Nacional do Seguro Social (INSS).

Afinal de contas, quem é filiado ao Regime Geral de Previdência Social (RGPS) pode ter direito a uma prestação mensal chamada de aposentadoria por idade.

Como funciona a aposentadoria por idade?

A aposentadoria por idade funciona a partir do cumprimento dos requisitos exigidos na lei que trata dos planos e dos benefícios da previdência social.

Como o próprio nome deste benefício sugere, o principal requisito é que o segurado cumpra uma determinada idade para ter direito à aposentadoria por idade.

Porém, como houve a Reforma da Previdência de 2019, é importante prestar atenção no funcionamento desta aposentadoria antes e depois das alterações trazidas pela Reforma.

Entenda: em vigor desde 13 de novembro de 2019, a Reforma da Previdência mudou algumas normas previdenciárias, o que também atingiu as regras da aposentadoria por idade.

Assim, dependendo do caso de cada segurado, a aposentadoria por idade pode funcionar com as regras anteriores à Reforma, com as regras de transição ou com as novas regras.

Só pode se aposentar por idade quem nunca contribuiu?

Só pode se aposentar por idade quem já contribuiu para a previdência social. Quem nunca contribuiu, pode ter direito, por exemplo, ao Benefício de Prestação Continuada (BPC).

Atenção: não confunda o Benefício de Prestação Continuada (BPC) com uma aposentadoria, porque o BPC é um benefício assistencial, e não previdenciário.

Quem tem direito a receber aposentadoria por idade?

Em 2024, tem direito a receber a aposentadoria por idade quem completou os requisitos determinados para esse benefício previdenciário: idade, carência, tempo de contribuição.

Embora existam regras específicas de aposentadoria por idade para a pessoa com deficiência, o autônomo e o microempreendedor individual (MEI), por exemplo, também há as regras gerais, que, como já disse, são diferentes antes e depois da Reforma da Previdência (13/11/2019).

Quais os requisitos da aposentadoria por idade?

De modo geral, o benefício da aposentadoria por idade demanda o preenchimento de três requisitos: idade, carência e tempo de contribuição.

No entanto, uma das questões que devem ser consideradas é em relação ao período de tempo em que você, como segurado no INSS, atingiu ou ainda vai atingir esses requisitos.

Como o cumprimento de todos os três requisitos nem sempre foi exigido, pode ser que haja um ou outro que não seja solicitado quando você pedir a concessão da sua aposentadoria.

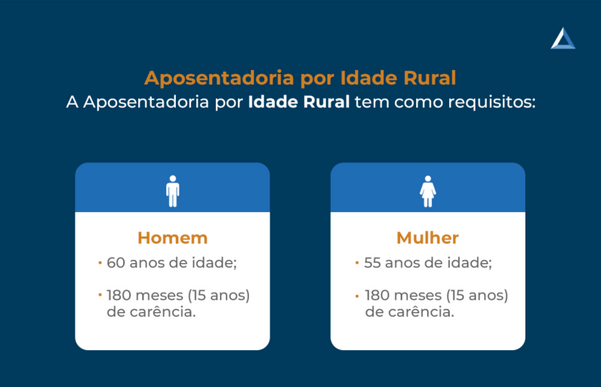

Completou os requisitos até 12/11/2019? Tem direito à aposentadoria por idade:

- idade (mulher): 60 anos;

- idade (homem): 65 anos;

- carência para ambos: 180 meses de carência.

Já era filiado ao RGPS/INSS, mas não completou os requisitos até 12/11/2019? Tem direito à regra de transição da aposentadoria por idade:

- idade (mulher): 62 anos;

- idade (homem): 65 anos;

- carência para ambos: 180 meses de carência;

- tempo de contribuição para ambos: 15 anos de tempo.

Somente começou a contribuir para o INSS a partir de 13/11/2019? Tem direito à aposentadoria programada:

- idade (mulher): 62 anos;

- tempo de contribuição (mulher): 15 anos de tempo;

- idade (homem): 65 anos;

- tempo de contribuição (homem): 20 anos de tempo;

- carência para ambos: 180 meses de carência.

Atenção: já que há situações em que a aposentadoria por idade e a por tempo de contribuição resultam em valores parecidos, converse com um advogado especialista.

Quais os documentos para pedir aposentadoria por idade?

Os documentos básicos para conseguir uma aposentadoria por idade são:

- documentos de identificação pessoal (com foto);

- cadastro de pessoa física (CPF);

- registro geral (RG);

- carteira de trabalho e previdência social (CTPS);

- carnês de contribuição;

- extrato do cadastro nacional de informações sociais (CNIS).

Importante: além dos documentos listados acima, você também pode mostrar outros documentos que comprovem o seu direito à aposentadoria por idade.

Alguma aposentadoria é possível para quem nunca contribuiu?

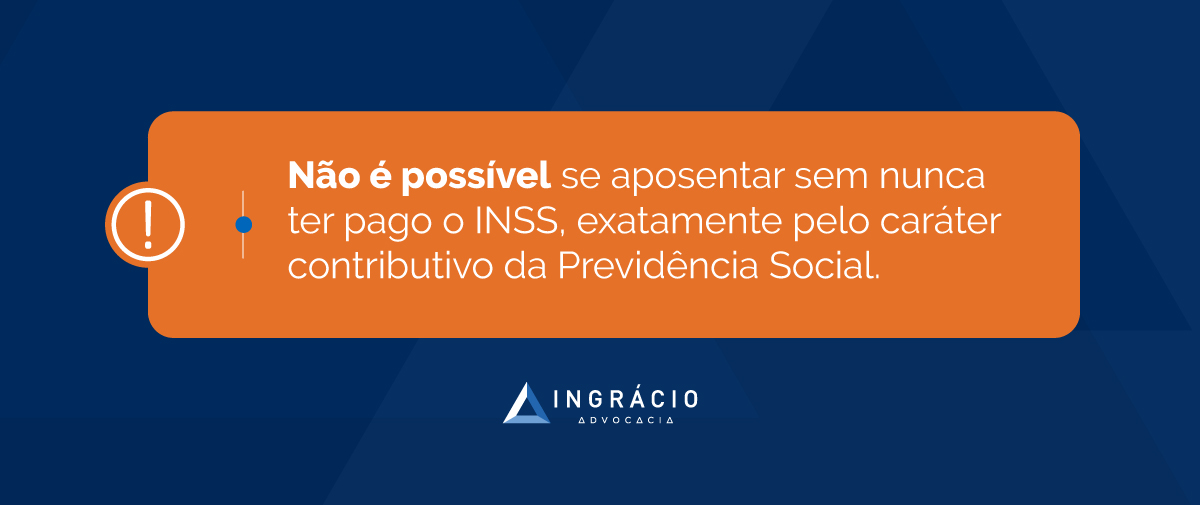

Em regra, quem nunca contribuiu para a previdência social, não pode se aposentar.

Isso está previsto na constituição federal, que é a norma mais importante do país.

Então, em tese, essa pessoa não tem direito a benefícios previdenciários e, muito menos, à aposentadoria por idade urbana.

Acontece, contudo, que existem casos em que os trabalhadores não têm a responsabilidade direta de pagar o INSS, porque essa obrigação depende do recolhimento de seus empregadores para o Instituto.

- Empregado com carteira assinada.

- Trabalhador avulso.

- Prestador de serviço para pessoa jurídica.

- Pequeno produtor rural (segurado especial).

Empregado com carteira assinada

O empregado com carteira assinada, que é um dos segurados obrigatórios do INSS, é aquele que normalmente chamamos de empregado CLT.

Saiba: a sigla CLT significa Consolidação das Leis do Trabalho.

Neste caso, as contribuições do empregado CLT devem ser repassadas pelo empregador, que assina a carteira de trabalho do empregado, para o INSS.

Entretanto, há casos em que o empregador se esquiva, não faz os descontos do contracheque do empregado, e tampouco repassa essas contribuições para o Instituto.

Em uma situação como essa, o trabalhador não pode ser afetado por culpa de um erro do seu empregador. Simplesmente, essa questão precisa ser regularizada.

Além de buscar o auxílio de um advogado especialista, o empregado também pode mostrar as anotações na sua carteira de trabalho para comprovar que havia vínculo empregatício.

Nesta hipótese, o INSS pode conceder uma aposentadoria ao trabalhador que “nunca” tiver contribuído, mas apresentar a documentação necessária como comprovação.

Trabalhador avulso

Assim como o empregado CLT, o trabalhador avulso também é um segurado obrigatório.

Uma das diferenças entre essas categorias é que o trabalhador avulso não tem vínculo empregatício.

Na realidade, a atividade exercida pelo avulso, que normalmente é a de movimentação de mercadorias no geral, é intermediada pelo sindicato da categoria e pelo tomador de serviço.

Entenda: o tomador de serviço é quem contrata a atividade de quem faz o serviço.

| Funções que o trabalhador avulso normalmente exerce |

| Fazer a carga e a descarga de mercadorias |

| Operar equipamentos de carga e descarga |

| Fazer a pré-limpeza e a limpeza de locais onde vai operar |

Por isso, como o tomador de serviço é o responsável por recolher as contribuições previdenciárias do trabalhador avulso, o INSS também pode conceder uma aposentadoria ao trabalhador avulso, mesmo que ele “nunca” tenha contribuído.

Diante da falta de contribuições, o trabalhador avulso não pode ser penalizado por uma responsabilidade que não é sua.

De qualquer forma, sempre será importante apresentar a documentação necessária, assim como contar com o profissionalismo de um advogado especialista.

Prestador de serviço para pessoa jurídica

Igual ao empregado CLT e ao trabalhador avulso, o prestador de serviço – neste caso, o autônomo que presta serviço para pessoa jurídica – não faz seus recolhimentos previdenciários por conta própria.

Na realidade, desde maio de 2003, a pessoa jurídica para quem o autônomo presta serviços é a responsável por fazer o pagamento das contribuições deste segurado para o INSS.

Então, mesmo diante da falta de contribuições, o INSS pode conceder uma aposentadoria ao prestador de serviço que “nunca” tenha contribuído.

Como disse, é a empresa contratante que, desde 2003, faz os recolhimentos e paga o INSS do prestador. Portanto, o prestador de serviço não pode perder o seu direito a um benefício previdenciário por uma irresponsabilidade que não cometeu.

Para isso, existem dois caminhos que devem ser seguidos: juntar a documentação adequada que comprove para o INSS a sua prestação de serviço; e contar com a segurança e o conhecimento de um advogado especialista, o qual avaliará previamente a pertinência e suficiência da documentação.

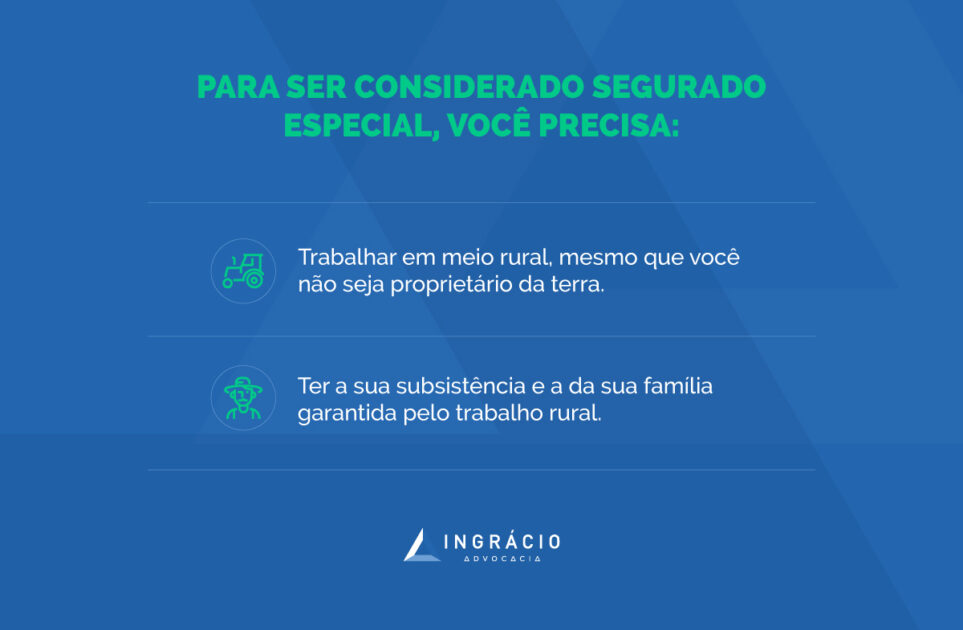

Pequeno produtor rural (segurado especial)

Assim como os demais trabalhadores relatados anteriormente (empregado CLT, avulso e prestador de serviço), o pequeno produtor rural também não paga seu próprio INSS.

Na realidade, é a empresa que compra a produção do pequeno produtor rural (segurado especial) que, em tese, paga as contribuições previdenciárias desse segurado.

Entenda: quem mora em imóvel rural e exerce uma atividade rural sozinho, junto com a sua família ou com a ajuda eventual de outras pessoas, na zona rural ou até mesmo na zona urbana, pode ser considerado um pequeno produtor rural (segurado especial).

| Quem é considerado pequeno produtor rural (segurado especial)? |

| Proprietário, usufrutuário, possuidor, assentado, parceiro ou meeiro, comodatário ou arrendatário que exerce atividade: – agropecuária – de seringueiro; ou – de extrativista vegetal. |

| Pescador artesanal que tem a pesca como sua profissão habitual ou como seu principal meio de sustento. |

| Maridos, esposas, companheiros e filhos maiores de 16 anos que trabalham junto com suas famílias na produção rural e, além disso, têm como comprovar essa atividade. |

Na prática, quando uma empresa compra algo de um produtor rural, é extraído um percentual dessa compra. Esse percentual é a contribuição do produtor.

Porém, mesmo que o produtor rural (segurado especial) “nunca” tenha contribuído, porque esse percentual não foi repassado para o INSS, ainda assim ele conseguirá se aposentar.

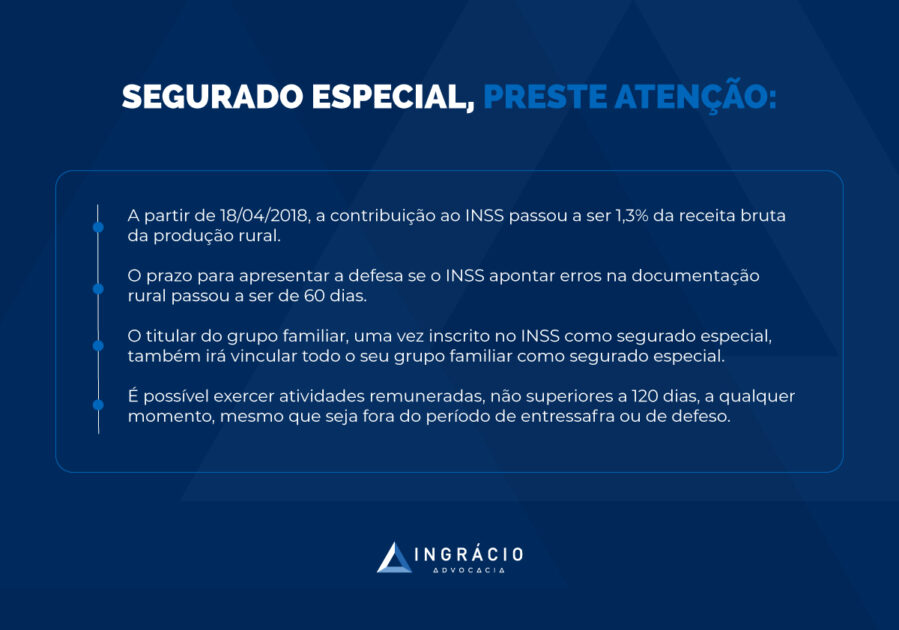

Importante: os requisitos da aposentadoria rural por idade não mudaram com a Reforma da Previdência de 13 de novembro de 2019.

Vale destacar que, neste tópico, comentamos a possibilidade de aposentadoria para quem teve contribuições recolhidas por terceiros.

No caso, o comprador de produtos que recolheu as contribuições do produtor rural.

Portanto, não tratamos do trabalhador rural, que pode ter essa atividade reconhecida desde os seus 8 anos de idade.

4. Quem contribuiu pouco, tem chance de se aposentar?

Sim!

Embora isso não seja uma coisa certeira e cabível em todo e qualquer caso, quem contribuiu pouco para o INSS pode ter a chance de se aposentar.

De modo geral, o tempo mínimo de carência e de contribuição que um segurado precisa somar para o INSS é de 15 anos na regra da aposentadoria por idade.

Contudo, cabe lembrar que existe a chamada carência reduzida.

Nesta hipótese aplicável no caso de pouquíssimos segurados, o beneficiário do instituto pode conseguir se aposentar com menos tempo de carência.

Quando não é necessário pagar o INSS retroativo

Não é necessário pagar o INSS retroativo justamente nos casos dos segurados/contribuintes que mencionei anteriormente.

O empregado CLT, o trabalhador avulso, o prestador de serviço e o pequeno produtor rural não precisam pagar INSS retroativo, porque eles não têm responsabilidade sobre suas contribuições previdenciárias.

Independentemente de a empresa, o tomador de serviço, a pessoa jurídica ou de a empresa compradora do produto rural fazer recolhimentos, estes segurados podem conseguir se aposentar.

Quando é possível o pagamento do INSS retroativo

É possível fazer o pagamento do INSS retroativo/em atraso quando o próprio segurado é o responsável por recolher e pagar suas contribuições previdenciárias.

- Contribuinte individual que não presta serviço para pessoa jurídica.

- Microempreendedor Individual (MEI).

- Segurado facultativo.

De outro modo, não faz sentido, por exemplo, um empregado CLT pagar o INSS retroativo, porque ele não é o responsável pelas contribuições previdenciárias do seu contrato de trabalho.

É possível receber auxílio sem ter contribuído?

Quem nunca contribuiu para a previdência, consequentemente não tem direito a nenhum auxílio de natureza previdenciária, tal como, por exemplo, ao auxílio-doença ou ao auxílio-acidente.

No entanto, é possível receber um auxílio assistencial sem nunca ter contribuído.

Esse tipo de auxílio não vem da previdência social, e sim da assistência social, como é o caso do Benefício de Prestação Continuada (BPC).

Entenda: é preciso cumprir o período de carência, que é um tempo mínimo de contribuições, para ter direito aos benefícios previdenciários. Veja alguns exemplos:

| Benefício previdenciário | Carência mínima exigida |

| Aposentadoria por idade | 180 meses/15 anos de carência |

| Aposentadoria por invalidez | 12 meses/ 1 ano de carência |

| Auxílio-doença | 12 meses/ 1 ano de carência |

| Auxílio-reclusão | 24 meses/ 2 anos de carência |

| Salário-maternidade | 10 meses de carência |

O que é e como funciona o BPC?

O Benefício de Prestação Continuada (BPC) é um auxílio social, e não previdenciário, que pode ser pago a idosos e a pessoas com deficiência de baixa renda.

Embora esse benefício seja confundido com um auxílio previdenciário ou com uma aposentadoria, ele também funciona como uma espécie de ajuda financeira a partir do pagamento de um salário mínimo mensal (R$ 1.412,00 em 2024).

No entanto, diferentemente das aposentadorias e dos demais benefícios previdenciários, não é necessário contribuir para o INSS para ter direito ao BPC.

Todos requisitos para o BPC

A garantia do pagamento de um salário mínimo (R$ 1.412,00 em 2024), que é o BPC, não apenas requer que a pessoa seja idosa ou deficiente.

O Benefício de Prestação Continuada (BPC) somente será pago diante do cumprimento dos requisitos abaixo, os quais, a maioria, estão na lei que organiza a assistência social:

- o solicitante do BPC deve comprovar a sua baixa renda/miserabilidade social;

- o idoso deve ter 65 anos de idade ou mais;

- a pessoa com deficiência (de qualquer idade) deve ter um impedimento físico, mental, intelectual ou sensorial de longo prazo – com efeitos por no mínimo 2 anos;

- em regra, a renda individual por integrante da família deve ser menor do que 1/4 do salário mínimo atual, ou seja, inferior a R$ 353,00;

- passar por avaliação social;

- passar por avaliação para verificar o grau da deficiência, se for o caso;

- estar com o Cadastro Único de Programas Sociais do Governo Federal (CadÚnico) atualizado.

BPC é vitalício para idosos?

O Benefício de Prestação Continuada (BPC) não é um benefício que dura a vida toda e, portanto, não é vitalício nem para idosos e, muito menos, para pessoas com deficiência.

Na realidade, se as condições que fizeram com que o BPC fosse solicitado e pago pararem de existir ou, então, se o beneficiário do auxílio falecer, ele deixará de ser pago, pois será extinto.

Entenda: o BPC será revisado a cada 2 anos para que haja a confirmação da necessidade de que o seu pagamento seja realmente continuado.

Como solicitar o BPC? Passo a passo

Antes de qualquer coisa, o cidadão que for solicitar o BPC precisa estar devidamente cadastrado no CadÚnico. Esse é o primeiro passo a ser dado.

Conforme orientações do governo federal, é importante ir até um Centro de Referência de Assistência Social (Cras) da sua cidade, mais especificamente, de seu bairro. O Cras poderá informá-lo e orientá-lo.

Importante: sempre que houver alteração de dados pessoais, quem já é beneficiário do BPC ou quem irá solicitá-lo precisa pedir a atualização do CadÚnico no Cras.

De qualquer forma, além de o CadÚnico estar em dia, o pedido de requerimento do BPC pode ser feito pelos canais de atendimento do INSS.

- Central telefônica 135 do INSS (a ligação é gratuita).

- Site ou aplicativo do Meu INSS.

- Direto em uma Agência da Previdência Social (APS).

Porém, não basta acessar um desses canais de atendimento e solicitar o benefício. O próximo passo é apresentar a documentação necessária.

- CadÚnico devidamente atualizado.

- Apresentação de documento pessoal com foto.

- Demais documentos solicitados.

Qual o valor da aposentadoria por idade?

O valor da aposentadoria por idade depende do histórico contributivo de cada segurado do INSS.

Por isso, o ideal é que você busque a competência de um advogado previdenciário especialista em cálculos.

Em todo caso, você deve saber que é um mito que a aposentadoria por idade vai ser sempre no valor de um único salário mínimo.

Aposentadorias com valores abaixo do mínimo até eram uma realidade antes da Reforma da Previdência.

Isso em razão de um divisor mínimo que até já foi extinto.

Agora, porém, você deve levar em consideração o cálculo da aposentadoria por idade anterior à Reforma da Previdência, o da regra de transição e o da aposentadoria programada.

Como calcular a aposentadoria por idade?

Existem três formas de calcular a aposentadoria por idade.

|

Completou os requisitos até 12/11/2019 |

Já contribuía antes da Reforma, mas não completou os requisitos até 13/11/2019 |

Começou a contribuir após 13/11/2019 | |

| Aposentadoria que tem direito | Aposentadoria por idade nas regras anteriores à Reforma | Regra de transição da aposentadoria por idade | Aposentadoria programada |

| Cálculo para o homem | 70% da média dos 80% maiores salários + 1% para cada ano completo de trabalho. | 60% da média de todos os salários + 2% ao ano que ultrapassar 20 anos de tempo de contribuição. | 60% da média de todos os salários + 2% ao ano que ultrapassar 20 anos de tempo de contribuição. |

| Cálculo para a mulher | 70% da média dos 80% maiores salários + 1% para cada ano completo de trabalho. | 60% da média de todos os salários + 2% ao ano que ultrapassar 15 anos de tempo de contribuição. | 60% da média de todos os salários + 2% ao ano que ultrapassar 15 anos de tempo de contribuição. |

Para saber em qual cálculo sua aposentadoria se encaixa, faça um Plano de Aposentadoria. Afinal, cada contribuinte do INSS possui um histórico previdenciário diferente do outro.

De acordo com os requisitos atingidos, pode ser que você tenha direito ao:

- cálculo da aposentadoria por idade com os requisitos completos até 12/11/2019: 70% da média dos 80% maiores salários + 1% para cada ano completo de trabalho;

- cálculo da regra de transição da aposentadoria por idade com os requisitos completos após 12/11/2019: 60% da média de todos os salários + 2% ao ano que ultrapassar 20 anos de contribuição (se homem) ou 15 anos de contribuição (se mulher);

- cálculo da aposentadoria programada se começou a contribuir a partir de 13/11/2019: 60% da média de todos os salários + 2% ao ano que ultrapassar 20 anos de contribuição (se homem) ou 15 anos de contribuição (se mulher).

Perguntas frequentes

A seguir, confira as respostas de perguntas que nos fazem frequentemente.

Como fazer para se aposentar quem nunca contribuiu?

Em regra, quem nunca contribuiu para o INSS não tem como se aposentar, porque realizar contribuições é um dos pré-requisitos para requerer uma aposentadoria no Instituto.

Porém, se a responsabilidade de fazer recolhimentos previdenciários não era sua, mas do seu empregador, e você tem como comprovar que trabalhou mesmo sem “nunca” ter contribuído, apresentar a documentação necessária pode garantir sua aposentadoria.

Dica: para saber se as suas contribuições estão corretas, confira o seu Extrato CNIS.

Quem nunca contribuiu pode receber algum benefício?

Quem nunca contribuiu para o INSS não pode receber um benefício previdenciário.

No entanto, essa pessoa pode receber um benefício assistencial, como é o caso do Benefício de Prestação Continuada (BPC).

Como saber se tenho direito à aposentadoria por idade?

Para saber se tem direito à aposentadoria por idade, você deve consultar os requisitos exigidos para esse benefício.

Contudo, existem os requisitos da aposentadoria por idade anteriores à Reforma da Previdência, os requisitos da regra de transição da aposentadoria por idade e os requisitos da aposentadoria programada.

Quem contribuiu por 5 anos tem direito à aposentadoria?

Não é possível se aposentar com 5 anos de tempo de contribuição.

O tempo de contribuição e de carência mínima para se aposentar é de 15 anos.

Porém, existe uma exceção que poucas pessoas podem usufruir: a regra da carência reduzida.

No caso, apenas quem completou 60/65 anos de idade, e 5 de carência até 1991, tem direito à aposentadoria com a regra da carência reduzida de 5 anos.

Ou seja, praticamente impossível.

O pagamento do INSS retroativo conta como tempo de contribuição?

O pagamento do INSS retroativo pode contar como tempo de contribuição, mas, nem sempre conta para carência.

Como cada caso tem especificidades, é sempre importante contatar um advogado especialista.

Conclusão

Em regra, quem nunca contribuiu para a previdência, não tem direito a nenhum benefício previdenciário.

Muito menos à aposentadoria por idade.

Mas, há uma saída: idosos e pessoas com deficiência, que tenham baixa renda, podem ter direito ao Benefício de Prestação Continuada (BPC).

Afinal de contas, o BPC é um benefício assistencial, e não previdenciário, que é pago mesmo às pessoas que nunca contribuíram.

Na dúvida, converse com um advogado especialista de sua confiança e faça um Plano de Aposentadoria. No time do Ingrácio, contamos com inúmeros profissionais.

Gostou do conteúdo?

Aproveita para compartilhar essas informações. Conhecimento nunca é demais.

Abraço! Até a próxima.