Se você não se identifica com o sexo biológico com o qual nasceu, e sim com o sexo oposto registrado no seu nascimento, seus direitos previdenciários podem ser requeridos.

E isso mesmo que a legislação previdenciária e outras leis desta área do direito tenham regras para cada identidade de gênero: regras para os homens e regras para as mulheres.

A aposentadoria para pessoas trans (transexuais e transgêneros) pode ser requerida até mesmo diante da ausência de normas que tratem de forma específica sobre este assunto.

Tanto porque um dos princípios da seguridade social, que inclui a previdência social, é o princípio da universalidade da cobertura e do atendimento.

Independente do gênero, todas as pessoas que contribuem para o INSS têm o direito de serem cobertas e atendidas por auxílios, pensões, aposentadorias, entre outros benefícios.

Então, se você é uma pessoa trans ou conhece alguém que seja, continue sua leitura.

Neste artigo, você vai entender quais aposentadorias pode requerer sendo uma pessoa trans e como solicitá-las, o que fazer caso o INSS negue seu benefício e muito mais.

O que é ser uma pessoa trans?

No geral, ser uma pessoa trans é ser uma pessoa que não se identifica com o sexo biológico com o qual nasceu, e sim com o gênero oposto ao do nascimento.

Por exemplo, eu (Bruna) sou uma pessoa cisgênero, e não trans. Ou seja, nasci mulher e me identifico com o sexo biológico do meu nascimento.

Para você compreender melhor, no Brasil existem diversas pessoas famosas que são transexuais: a cartunista Laerte Coutinho, o político Thammy Miranda, a deputada Duda Salabert, o youtuber Luca Scarpelli, entre outras tantas personalidades conhecidas.

| Entenda! Enquanto o cisgênero se identifica com o gênero com o qual nasceu, a pessoa trans, ou transgênero, se identifica com o gênero oposto ao do nascimento. |

Outra informação relevante é que uma pessoa trans não necessariamente precisa se submeter a intervenções cirúrgicas ou hormonais para ser considerada trans.

Basta a autoidentificação da própria identidade de gênero para alguém ser compreendido como uma pessoa trans.

Como funciona a aposentadoria para pessoas trans?

A redesignação ou readequação sexual (mudança de sexo com intervenção cirúrgica) não é pré-requisito para solicitar a aposentadoria da pessoa trans.

Em uma situação como essa, a aposentadoria para pessoas trans funciona a partir da identidade de gênero voluntariamente autopercebida.

Isso quer dizer que se você não se reconhece com o seu sexo biológico, as regras previdenciárias devem valer conforme a sua própria identificação.

Se você nasceu homem, mas se percebe como mulher, pode tentar se aposentar com as regras para as mulheres nas aposentadorias que têm requisitos distintos por gênero.

Dessa mesma forma funciona se você nasceu mulher e se compreende como homem.

Mas, para isso, será necessário a alteração do seu prenome (primeiro nome) e gênero tanto no registro civil de pessoas naturais como nos demais documentos públicos (RG, CPF, etc) – é o que decidiu o STF (Supremo Tribunal Federal) em 2018.

Importante! Embora a legislação previdenciária não trate sobre a aposentadoria para pessoas trans, há uma série de avanços relacionados a este assunto.

Na sequência, você vai conferir qual foi a decisão exata do STF em 2018, entre outros progressos que dizem respeito aos direitos de pessoas trans.

Quais os principais avanços para pessoas trans?

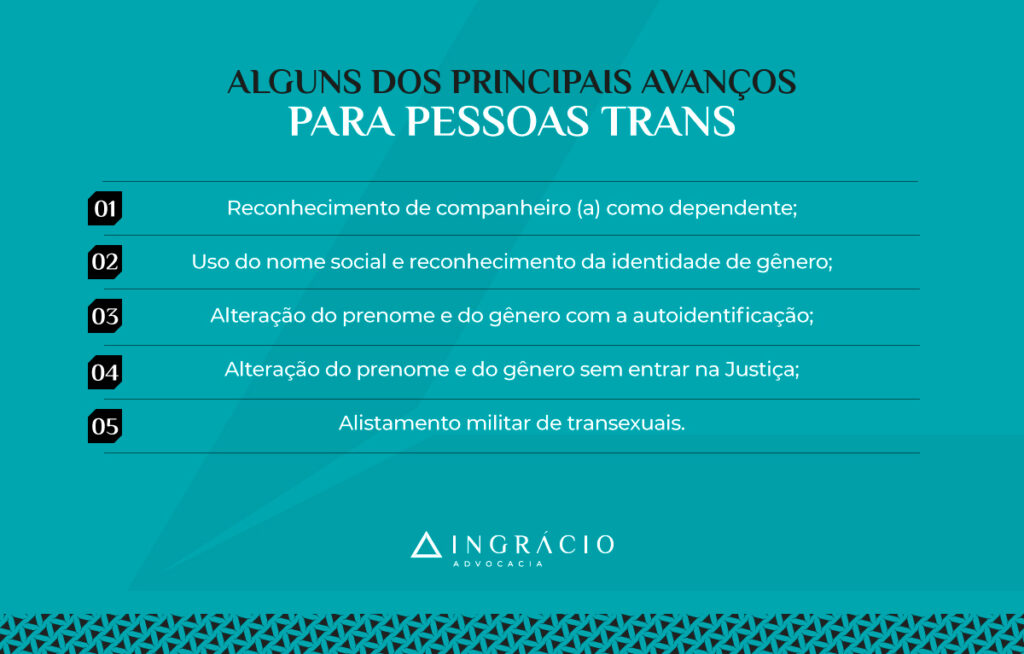

Confira cinco dos principais avanços para pessoas trans. São avanços que influenciam diretamente na segurança dos direitos previdenciários dessa população. Veja:

- Reconhecimento de companheiro (a) como dependente;

- Uso do nome social e reconhecimento da identidade de gênero;

- Alteração do prenome e do gênero com a autoidentificação;

- Alteração do prenome e do gênero sem entrar na Justiça;

- Alistamento militar de transexuais.

1) Reconhecimento de companheiro (a) como dependente

As pessoas trans têm o direito de reconhecer seus companheiros ou companheiras como dependentes em caso de pensão por morte e auxílio-reclusão.

No início dos anos 2000, o MPF (Ministério Público Federal) propôs uma ação contra o INSS em Porto Alegre, buscando ampliar o rol de dependentes desses benefícios.

A decisão veio à tona em dezembro de 2001, por meio do julgamento da ação civil pública de número 2000.71.00.009347‐0, que depois foi reconhecida pelo STF.

Desde então, a possibilidade abrange todo o Brasil e está assegurada na lei que dispõe sobre os planos de benefícios da previdência social.

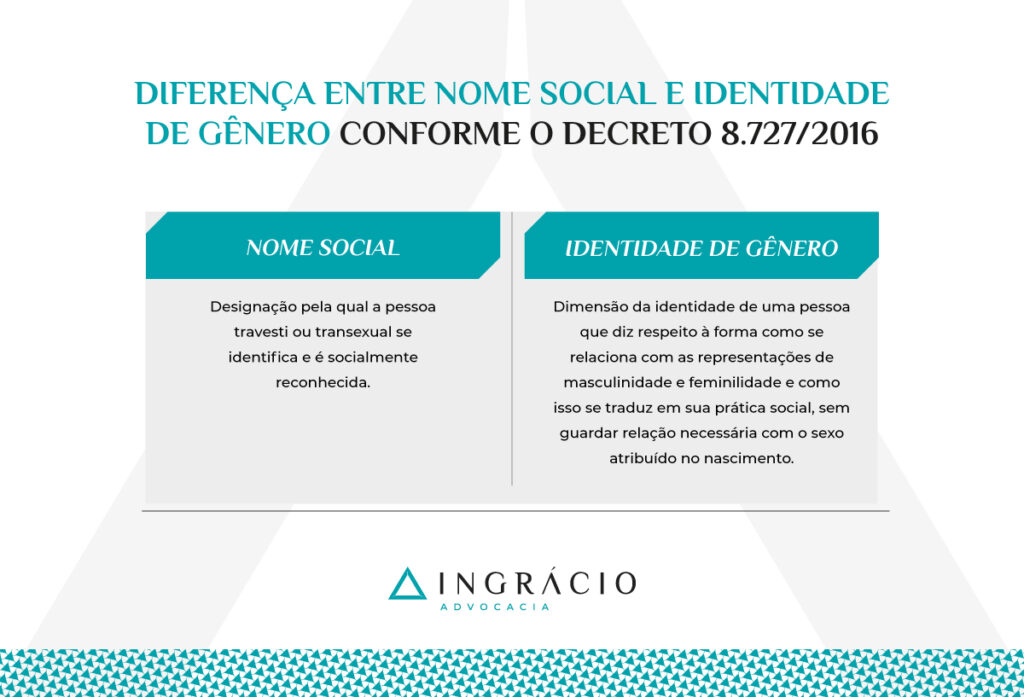

2) Uso do nome social e reconhecimento da identidade de gênero

Em abril de 2016, a edição do decreto 8.727/2016 reconheceu o uso do nome social e da identidade de gênero de pessoas travestis e transexuais na administração pública federal direta, autárquica e fundacional.

E como o INSS é uma autarquia federal, ele tem que cumprir o princípio da legalidade, sendo obrigado a alterar o nome das pessoas transexuais no CNIS (Cadastro Nacional de Informações Sociais) e em outros registros.

Confira o que diz os artigos primeiro, segundo e terceiro do decreto 8.727/16:

| Art. 1º | Art. 2º | Art. 3º |

| Este Decreto dispõe sobre o uso do nome social e o reconhecimento da identidade de gênero de pessoas travestis ou transexuais no âmbito da administração pública federal direta, autárquica e fundacional (…). | Os órgãos e as entidades da administração pública federal direta, autárquica e fundacional, em seus atos e procedimentos, deverão adotar o nome social da pessoa travesti ou transexual, de acordo com seu requerimento e com o disposto neste Decreto. Parágrafo único. É vedado o uso de expressões pejorativas e discriminatórias para referir-se a pessoas travestis ou transexuais. | Os registros dos sistemas de informação, de cadastros, de programas, de serviços, de fichas, de formulários, de prontuários e congêneres dos órgãos e das entidades da administração pública federal direta, autárquica e fundacional deverão conter o campo “nome social” em destaque, acompanhado do nome civil, que será utilizado apenas para fins administrativos internos. |

3) Alteração do prenome e do gênero com a autoidentificação

Outro avanço é a possibilidade de a pessoa trans mudar seu primeiro nome e gênero sem a necessidade de redesignação/readequação sexual, ou de tratamentos hormonais.

Melhor dizendo, sem a necessiade da mudança de sexo (sexo biológico) com qualquer intervenção cirúrgica ou com a transgenitalização.

Essa possibilidade aconteceu a partir da decisão proferida pela ADI (Ação Direta de Inconstitucionalidade) 4.275/2018 no STF (Supremo Tribunal Federal).

Foi no julgamento desta ação que o Supremo entendeu a autoidentificação como um direito fundamental ao desenvolvimento da personalidade, o direito à honra e à dignidade.

Portanto, se você é uma pessoa trans, saiba que a sua autoidentificação também compreende os seus direitos previdenciários, incluindo o direito a uma aposentadoria.

Só que para isso será necessário você alterar seu prenome (primeiro nome) e gênero em um cartório de registro civil de pessoas naturais.

4) Alteração do prenome e do gênero sem entrar na Justiça

Se você é uma mulher ou homem transexual que ainda não alterou seu prenome e gênero e pretende se aposentar, é possível fazer essa alteração sem entrar na Justiça.

Conforme o provimento 73/2018 do CNJ (Conselho Nacional de Justiça), se você é maior de 18 anos e se autopercebe como trans, procure um registro civil de pessoas naturais.

De forma célere e sem burocracias, o cartório procurado deverá averbar/registrar seu prenome e gênero de acordo com o gênero que você mesmo se identifica.

Não há a necessidade de judicializar essa questão, a não ser que os registros civis se neguem a alterar seu prenome e gênero.

Atenção! Além de os requisitos serem outros, a retificação de nome gênero para menores de 18 anos deve ser feita exclusivamente pela via judicial.

Em hipóteses como essas, busque o auxílio de um especialista, porque você precisará que, além da alteração no registro civil, seus documentos também sejam retificados/corrigidos quando for solicitar sua aposentadoria.

Saiba! O artigo 56 da lei 14.382/2022 reforça a alteração do prenome independentemente de decisão judicial. Confira o que diz este artigo.

A pessoa registrada poderá, após ter atingido a maioridade civil, requerer pessoalmente e imotivadamente a alteração de seu prenome, independentemente de decisão judicial, e a alteração será averbada e publicada em meio eletrônico. (…)

5) Alistamento militar de transexuais

Mais um avanço, no sentido de haver uma resposta efetiva sobre o assunto, é o alistamento militar de pessoas transexuais.

Segundo informações do STJ (Superior Tribunal de Justiça), a Defensoria Pública do Rio de Janeiro recebeu a resposta de um ofício enviado ao Ministério da Defesa em 2018.

A ideia deste ofício era compreender quais procedimentos adotar no alistamento militar em relação a uma pessoa trans que já mudou de nome e gênero nos documentos.

A resposta do Ministério da Defesa, que vale para o alistamento em qualquer localidade do Brasil, foi com as seguintes orientações para o serviço militar de pessoas trans:

- Homem trans que alterou seus documentos antes dos 18 anos de idade: deve se apresentar ao serviço militar, podendo ser recrutado;

- Homem trans que alterou seus documentos com 18 anos de idade: deve se apresentar ao serviço militar em até 30 dias após a mudança oficial, podendo ser recrutado;

- Homem trans que alterou seus documentos entre os 19 e os 45 anos de idade: deve se apresentar ao serviço militar em até 30 dias após a mudança oficial para entrar no cadastro de reservista e, em caso de guerra, será convocado;

- Homem trans que alterou seus documentos após os 45 anos de idade: não é obrigado a fazer o alistamento militar;

- Mulher trans que alterou seus documentos antes dos 18 anos de idade: não é necessário se apresentar às Forças Armadas.

Importante! Assim como acontece com quem é cisgênero, a pessoa trans que serviu no Exército pode utilizar esse período para aumentar seu tempo de contribuição no INSS.

Quais são os tipos de aposentadoria para pessoas trans?

Se você é trans e cumpre os requisitos conforme o seu gênero – homem ou mulher – em uma regra de aposentadoria binária, pode solicitar sua aposentadoria ao INSS.

Embora a legislação previdenciária não estabeleça regras específicas para pessoas trans, você pode se aposentar mediante a apresentação da documentação comprobatória da sua identidade de gênero voluntariamente autopercebida no registro civil.

Mas, além da alteração do seu nome e gênero no registro civil, seus outros documentos também precisarão estar corrigidos quando for dar entrada na sua aposentadoria.

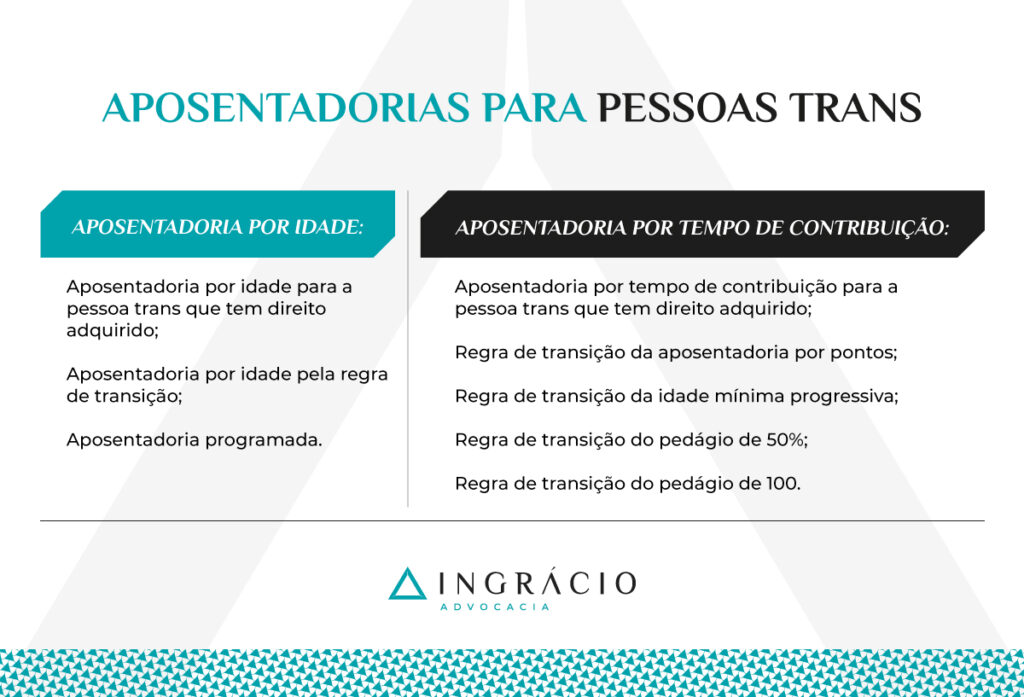

Na sequência, confira as aposentadorias que têm regras distintas para homens e mulheres e, consequentemente, para as pessoas trans que se encaixam em um destes dois gêneros:

- Aposentadoria por idade:

- Aposentadoria por idade para a pessoa trans que tem direito adquirido;

- Aposentadoria por idade pela regra de transição;

- Aposentadoria programada.

- Aposentadoria por tempo de contribuição:

- Aposentadoria por tempo de contribuição para a pessoa trans que tem direito adquirido;

- Regra de transição da aposentadoria por pontos;

- Regra de transição da idade mínima progressiva;

- Regra de transição do pedágio de 50%;

- Regra de transição do pedágio de 100.

Aposentadoria por idade

A primeira possibilidade para as pessoas trans é a aposentadoria por idade.

Só que com a implementação da Reforma da Previdência de 13 de novembro de 2019, existem três possibilidades de aposentadoria por idade:

- Aposentadoria por idade para a pessoa trans que tem direito adquirido;

- Aposentadoria por idade pela regra de transição;

- Aposentadoria programada.

1) Aposentadoria por idade para a pessoa trans que tem direito adquirido

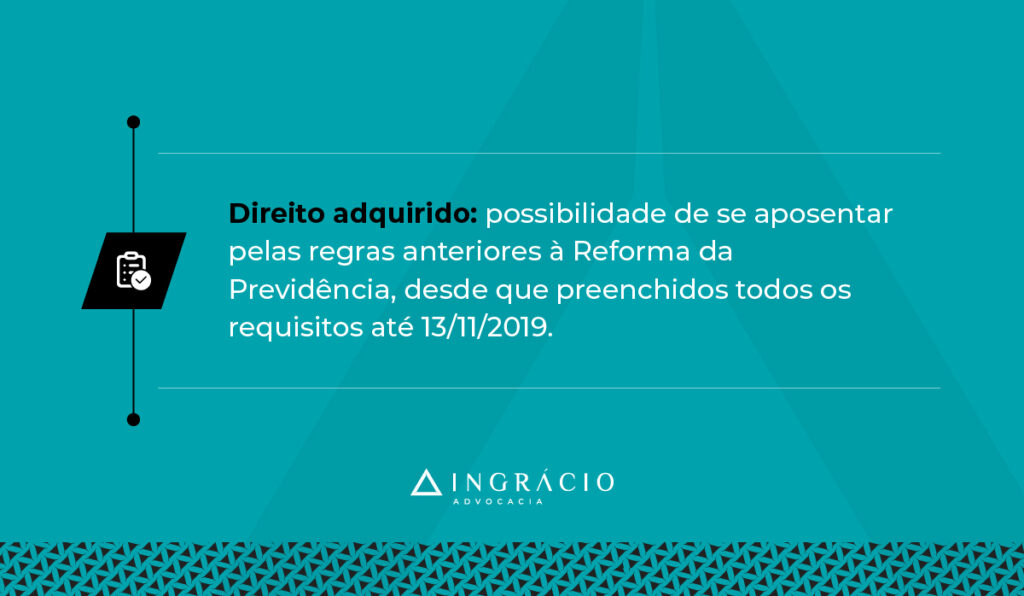

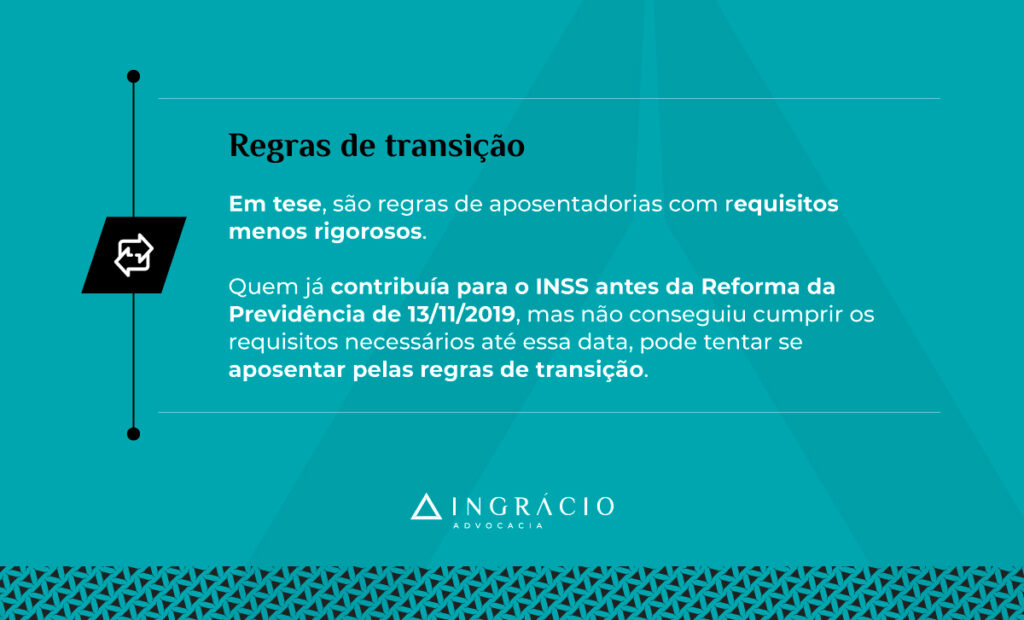

Se você é uma pessoa trans que cumpriu os requisitos abaixo antes da Reforma da Previdência (antes de 13/11/2019), então pode ter direito adquirido à aposentadoria por idade.

Requisitos da aposentadoria por idade para a mulher trans que tem direito adquirido:

- Idade: 60 anos de idade;

- Carência: 180 meses (15 anos).

- Tempo de contribuição: não exige.

Requisitos da aposentadoria por idade para o homem trans que tem direito adquirido:

- Idade: 65 anos de idade;

- Carência: 180 meses (15 anos).

- Tempo de contribuição: não exige.

Perceba que, nesta hipótese, por exemplo, se o seu sexo biológico é o de mulher, mas você se autoidentifica como um homem trans, terá que se aposentar por esta regra aos 65 anos.

Em comparação com o seu sexo biológico, se aposentará 5 anos mais tarde.

2) Aposentadoria por idade pela regra de transição

Se você é uma pessoa trans que já contribuía para o INSS, mas não cumpriu os requisitos abaixo até a Reforma da Previdência (13/11/2019), pode ter direito à aposentadoria por idade pela regra de transição.

Requisitos da aposentadoria por idade para a mulher trans pela regra de transição:

- Idade: 62 anos de idade;

- Carência: 180 meses (15 anos).

- Tempo de contribuição: 15 anos de tempo.

Requisitos da aposentadoria por idade para o homem trans pela regra de transição:

- Idade: 65 anos de idade;

- Carência: 180 meses (15 anos).

- Tempo de contribuição: 15 anos de tempo.

Já nesta situação, por exemplo, se o seu sexo biológico é o de um homem, mas você se autoidentifica como mulher trans, poderá se aposentar com 62 anos de idade.

Em comparação com o seu sexo biológico, poderá se aposentar três anos mais cedo.

3) Aposentadoria programada

Por fim, se você é uma pessoa trans que começou a contribuir para o INSS só depois da Reforma da Previdência (13/11/2019), pode ter direito à aposentadoria programada.

Requisitos da aposentadoria programa para a mulher trans:

- Idade: 62 anos de idade;

- Carência: 180 meses (15 anos).

- Tempo de contribuição: 15 anos de contribuição.

Requisitos da aposentadoria programada para o homem trans:

- Idade: 65 anos de idade;

- Carência: 180 meses (15 anos).

- Tempo de contribuição: 20 anos de contribuição.

Nesta alternativa, se o seu sexo biológico é o de um homem, mas você se autoidentifica como uma mulher trans, poderá se aposentar com 62 anos de idade e 15 de contribuição.

Em comparação com o seu sexo biológico, poderá se aposentar com três anos menos de idade e com cinco anos menos de contribuição.

Aposentadoria por tempo de contribuição

A segunda possibilidade para quem é trans é a aposentadoria por tempo de contribuição.

Com a entrada em vigor da Reforma da Previdência de 13 de novembro de 2019, a aposentadoria por tempo de contribuição não deixou de existir.

Quem tem direito adquirido, pode tentar se aposentar com os requisitos exigidos na aposentadoria por tempo de contribuição antes da Reforma.

Quem não tem direito adquirido, pode tentar se aposentar por alguma das regras de transição da aposentadoria por tempo de contribuição que surgiram com a Reforma.

- Aposentadoria por tempo de contribuição para a pessoa trans que tem direito adquirido (cumpriu os requisitos até 13/11/2019);

- Regra de transição da aposentadoria por pontos;

- Regra de transição da idade mínima progressiva;

- Regra de transição do pedágio de 50%;

- Regra de transição do pedágio de 100%.

1) Aposentadoria por tempo de contribuição para a pessoa trans que tem direito adquirido (cumpriu os requisitos até 13/11/2019)

Se você é uma pessoa trans que cumpriu os requisitos abaixo antes da Reforma da Previdência (antes de 13/11/2019), pode ter direito adquirido à aposentadoria por tempo de contribuição.

Requisitos da aposentadoria por tempo de contribuição para a mulher trans que tem direito adquirido:

- Idade: não exige;

- Carência: 180 meses (15 anos).

- Tempo de contribuição: 30 anos de tempo.

Requisitos da aposentadoria por tempo de contribuição para o homem trans que tem direito adquirido:

- Idade: não exige;

- Carência: 180 meses (15 anos).

- Tempo de contribuição: 35 anos de tempo.

2) Regra de transição da aposentadoria por pontos

Se você não tem direito adquirido à aposentadoria por tempo de contribuição, pode ter direito à regra de transição da aposentadoria por pontos.

Lembre-se que as regras de transição são regras com requisitos em tese mais brandos, válidos para quem já contribuía para o INSS antes da Reforma, mas que não conseguiu se aposentar até 13/11/2019.

Requisitos da regra de transição da aposentadoria por pontos para a mulher trans:

- Idade: não exige;

- Carência: 180 meses (15 anos).

- Tempo de contribuição: 30 anos de tempo;

- Pontuação: 91 pontos em 2024.

Requisitos da regra de transição da aposentadoria por pontos para o homem trans:

- Idade: não exige;

- Carência: 180 meses (15 anos).

- Tempo de contribuição: 35 anos de tempo;

- Pontuação: 101 pontos em 2024.

Entenda! A pontuação é a soma da sua idade + seu tempo de contribuição. Só que essa pontuação não é fixa. Você deve observar o aumento da pontuação exigida em cada ano.

| Ano | Pontos (mulheres) | Pontos (homens) |

| 2019 | 86 | 96 |

| 2020 | 87 | 97 |

| 2021 | 88 | 98 |

| 2022 | 89 | 99 |

| 2023 | 90 | 100 |

| 2024 | 91 | 101 |

| 2025 | 92 | 102 |

| 2026 | 93 | 103 |

| 2027 | 94 | 104 |

| 2028 | 95 | 105 (limite) |

| 2029 | 96 | 105 |

| 2030 | 97 | 105 |

| 2031 | 98 | 105 |

| 2032 | 99 | 105 |

| 2033 | 100 (limite) | 105 |

| 2034 | 100 | 105 |

| … | 100 | 105 |

Em caso de dúvida, converse com o seu advogado especialista em direito previdenciário e que esteja apto para lidar com a aposentadoria de pessoas trans.

3) Regra de transição da idade mínima progressiva

Outra possibilidade para quem não tem direito adquirido à aposentadoria por tempo de contribuição pode ser a regra de transição da idade mínima progressiva.

Se você é uma pessoa trans, confira os requisitos desta alternativa logo abaixo.

Requisitos da regra de transição da idade mínima progressiva para a mulher trans:

- Idade: 58 anos e 6 meses de idade em 2024;

- Carência: 180 meses (15 anos).

- Tempo de contribuição: 30 anos de tempo.

Requisitos da regra de transição da idade mínima progressiva para o homem trans:

- Idade: 63 anos e 6 meses de idade em 2024;

- Carência: 180 meses (15 anos).

- Tempo de contribuição: 35 anos de tempo.

Entenda! A idade progressiva não é fixa, e sim aumenta seis meses por ano.

Se você pretende se aposentar por esta regra, preste atenção na idade exigida anos após ano. Confira a tabela abaixo:

| Ano | Idade para as mulheres | Idade para os homens |

| 2019 | 56 anos | 61 anos |

| 2020 | 56 anos e 6 meses | 61 anos e 6 meses |

| 2021 | 57 anos | 62 anos |

| 2022 | 57 anos e 6 meses | 62 anos e 6 meses |

| 2023 | 58 anos | 63 anos |

| 2024 | 58 anos e 6 meses | 63 anos e 6 meses |

| 2025 | 59 anos | 64 anos |

| 2026 | 59 anos e 6 meses | 64 anos e 6 meses |

| 2027 | 60 anos | 65 anos |

| 2028 | 60 anos e 6 meses | 65 anos |

| 2029 | 61 anos | 65 anos |

| 2030 | 61 anos e 6 meses | 65 anos |

| 2031 | 62 anos | 65 anos |

E como disse anteriormente, converse com o seu advogado especialista em direito previdenciário em caso de qualquer dúvida.

Prefira um profissional que saiba lidar com a aposentadoria de pessoas trans.

4) Regra de transição do pedágio de 50%

Mais uma saída para a pessoa trans que não tem direito adquirido à aposentadoria por tempo de contribuição pode ser a regra de transição do pedágio de 50%.

O pedágio de 50% é um tempo adicional que você precisa contribuir para o INSS. Ele é a metade do tempo que faltava para você atingir 30/35 anos de contribuição.

Só que essa regra só é possível para a mulher trans que tinha pelo menos 28 anos e 1 dia de contribuição até 13/11/2019, e para o homem trans que tinha no mínimo 33 anos e 1 dia.

Se você se enquadra nesta alternativa, acompanhe os requisitos desta regra de pedágio.

Requisitos da regra de transição do pedágio de 50% para a mulher trans:

- Idade: não exige;

- Carência: 180 meses (15 anos).

- Tempo de contribuição: 30 anos de tempo;

- Pedágio: metade do tempo que faltava para atingir 30 anos de contribuição na data da Reforma da Previdência (13/11/2019).

Requisitos da regra de transição do pedágio de 50% para o homem trans:

- Idade: não exige;

- Carência: 180 meses (15 anos).

- Tempo de contribuição: 35 anos de tempo;

- Pedágio: metade do tempo que faltava para atingir 35 anos de contribuição na data da Reforma da Previdência (13/11/2019).

5) Regra de transição do pedágio de 100%

Por fim, outra possibilidade para a pessoa trans que não tem direito adquirido à aposentadoria por tempo de contribuição é a regra de transição do pedágio de 100%.

Assim como o pedágio de 50%, o pedágio de 100% também é um tempo adicional que você precisa contribuir para o INSS.

Ele é o dobro do tempo que faltava para você atingir 30/35 anos de contribuição na data da Reforma da Previdência (13/11/2019).

Avalie se os requisitos desta regra de pedágio se encaixam à sua situação.

Requisitos da regra de transição do pedágio de 100% para a mulher trans:

- Idade: 57 anos;

- Carência: 180 meses (15 anos).

- Tempo de contribuição: 30 anos de tempo;

- Pedágio: o dobro do tempo que faltava para atingir 30 anos de contribuição na data da Reforma da Previdência (13/11/2019).

Requisitos da regra de transição do pedágio de 100% para o homem trans:

- Idade: 60 anos;

- Carência: 180 meses (15 anos).

- Tempo de contribuição: 35 anos de tempo;

- Pedágio: o dobro do tempo que faltava para atingir 35 anos de contribuição na data da Reforma da Previdência (13/11/2019).

Atenção! As regras listadas acima são apenas algumas das regras de aposentadoria que fazem essa distinção binária, exigindo requisitos diferentes para homens e mulheres.

Além delas, ainda temos outras regras que também fazem essa distinção de gênero, como a aposentadoria da pessoa com deficiência e a aposentadoria rural.

Uma regra que não exige requisitos diferentes para homens e mulheres é a regra da aposentadoria especial por insalubridade ou periculosidade, possível para as pessoas trans que trabalharam expostas a agentes nocivos, insalubres e/ou perigosos.

Em qualquer dos casos acima, reforço a importância de você buscar o auxílio de um advogado experiente em lidar com aposentadorias para pessoas trans.

Com a ajuda de um profissional, você ficará mais seguro sobre todos os requisitos que precisa cumprir para obter a concessão do seu benefício previdenciário.

Quais são os requisitos para a pessoa trans se aposentar?

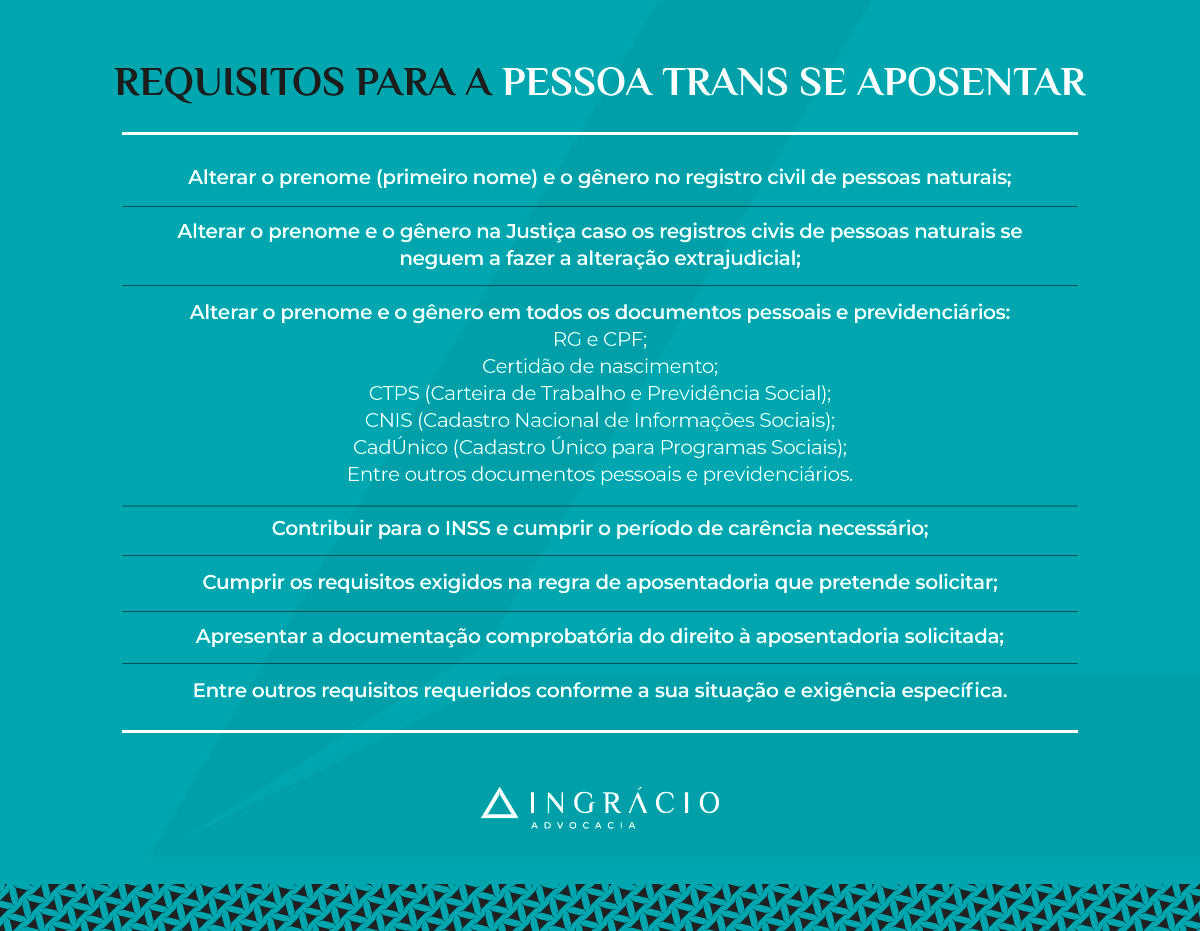

Confira a lista com alguns requisitos para a pessoa trans se aposentar:

- Alterar o prenome (primeiro nome) e o gênero no registro civil de pessoas naturais;

- Alterar o prenome e o gênero na Justiça caso os registros civis de pessoas naturais se neguem a fazer a alteração extrajudicial;

- Alterar o prenome e o gênero em todos os documentos pessoais e previdenciários:

- RG e CPF;

- Certidão de nascimento;

- CTPS (Carteira de Trabalho e Previdência Social);

- CNIS (Cadastro Nacional de Informações Sociais);

- CadÚnico (Cadastro Único para Programas Sociais);

- Entre outros documentos pessoais e previdenciários.

- Contribuir para o INSS e cumprir o período de carência necessário;

- Cumprir os requisitos exigidos na regra de aposentadoria que pretende solicitar;

- Apresentar a documentação comprobatória do direito à aposentadoria solicitada;

- Entre outros requisitos requeridos conforme a sua situação e exigência específica.

| Entenda! Se você quer estar bem preparado e orientado quando for solicitar sua aposentadoria, faça um planejamento previdenciário com um advogado especialista. |

E se o INSS negar a aposentadoria da pessoa trans?

Se o INSS negar sua aposentadoria como pessoa trans, mesmo você já tendo feito a alteração do seu prenome e gênero em todos os seus documentos, faça o seguinte:

- Recurso administrativo: entre com um recurso administrativo no prazo de 30 dias – prazo que iniciará a contagem após o INSS negar/indeferir sua aposentadoria; e/ou

- Ação judicial: entre com uma ação direto na Justiça.

Por mais que a legislação previdenciária não tenha qualquer regra específica para a aposentadoria de pessoas trans, não desista dos seus direitos.

Busque o auxílio de um advogado previdenciário e, junto com este profissional, corra atrás da sua aposentadoria no INSS.

Quais são os direitos das pessoas trans?

Além dos principais avanços para pessoas trans, também é importante ressaltar algumas garantias asseguradas, que têm relação com os direitos previdenciários dessa população.

- Direito à união estável e ao casamento;

- Direito à pensão por morte e ao auxílio-reclusão;

- Direito ao salário-maternidade.

Direito à união estável e ao casamento

O direito à união estável de pessoas do mesmo sexo, que abrange as pessoas transexuais, foi reconhecido pela ADI (Ação Direta de Inconstitucionalidade) 4.277/2011.

Assim como os casais heterossexuais, os casais homoafetivos e transexuais têm o direito de construir suas próprias famílias independentemente de gênero e sexualidade.

Saiba! Em 2013, o CNJ (Conselho Nacional de Justiça) aprovou a resolução 175/2013.

Essa resolução afirma que as autoridades competentes não podem se recusar a:

- celebrar casamento civil;

- converter união estável em casamento entre pessoas do mesmo sexo.

Entenda! Uma pessoa trans pode ter uma união estável e casamento heteronormativo, pois a transexualidade não se confunde com homossexualidade.

Direito à pensão por morte e ao auxílio-reclusão

Seguindo o embalo de direitos, vale lembrar que a ação civil pública 200.71.00.009347-0 impulsionou a edição da Instrução Normativa 25/2000 do INSS.

Essa Portaria estendeu a possibilidade da pensão por morte e do auxílio-reclusão aos companheiros e companheiras homoafetivos, que passaram a integrar o rol de dependentes.

Direito ao salário-maternidade

Para encerrar esse tópico, outro direito garantido às pessoas trans é o salário-maternidade de 120 dias aos segurados do INSS, e não mais somente às seguradas.

A lei 12.873/2013 ampliou a possibilidade do salário-maternidade na lei 8.212/1991. Antes dessa ampliação, somente as seguradas recebiam o benefício.

Agora, qualquer pessoa que adota ou que obtém a guarda judicial de uma criança para fins de adoção, pode requerer a concessão do salário-maternidade na previdência.

Confira a redação do artigo 71-A e seu parágrafo primeiro na lei 8.212/1991:

Ao segurado ou segurada da Previdência Social que adotar ou obtiver guarda judicial para fins de adoção de criança é devido salário-maternidade pelo período de 120 (cento e vinte) dias. (Redação dada pela Lei nº 12.873, de 2013). Parágrafo primeiro. O salário-maternidade de que trata este artigo será pago diretamente pela Previdência Social.

Atenção! A legislação não concede salário-maternidade a mais de um segurado decorrente do mesmo processo de adoção ou guarda, ainda que cônjuges ou companheiros.

Como solicitar aposentadoria?

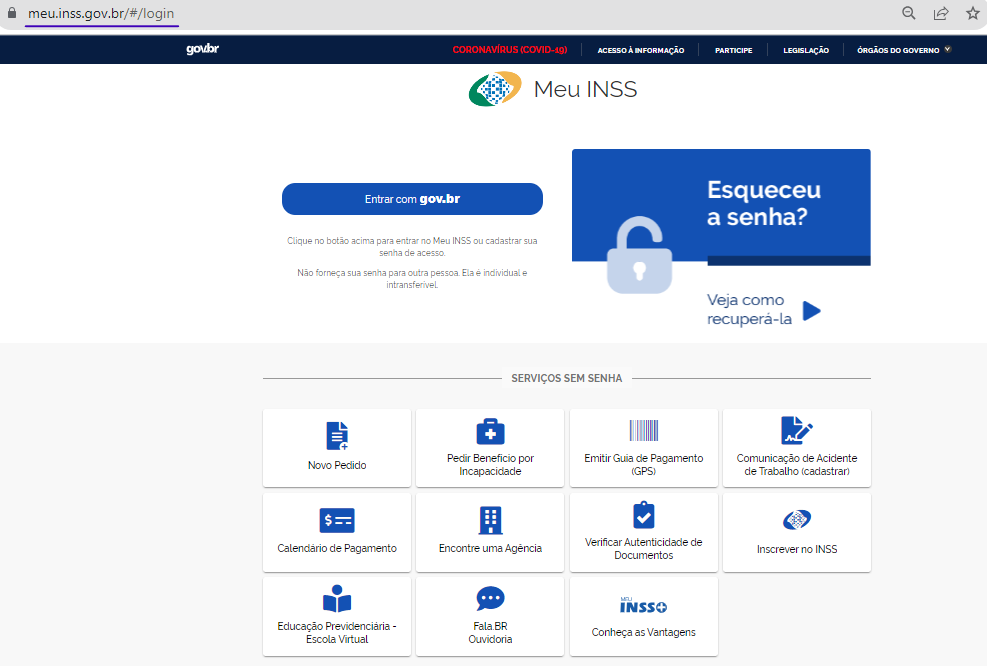

Você pode solicitar sua aposentadoria no site ou aplicativo Meu INSS.

Mas para isso, é crucial que tenha corrigido seu nome e gênero em todos os documentos pessoais e profissionais, e que tenha passado por uma consulta com um advogado previdenciário.

Depois que você consultar um profissional qualificado, poderá seguir o passo a passo abaixo para dar entrada na sua aposentadoria.

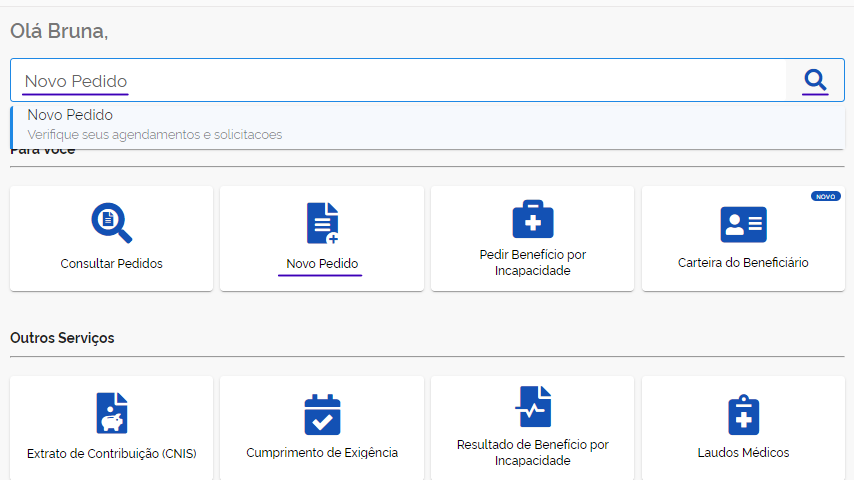

Passo 1

Com um computador ou celular conectado à internet, acesse o site ou aplicativo Meu INSS e clique em “Entrar com gov.br”.

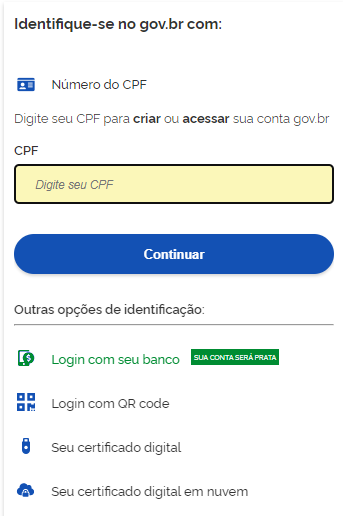

Passo 2

Depois de clicar em “Entrar com gov.br”, digite o seu login e aperte em “Continuar”, insira sua senha e clique em “Entrar”.

Passo 3

Digite “Novo Pedido” na barra onde aparece uma lupa.

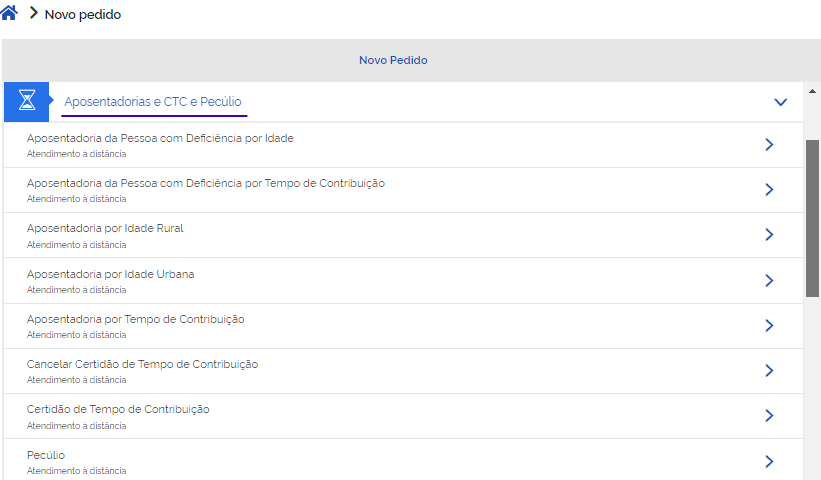

Passo 4

Clique em “Aposentadoria e CTC e Pecúlio”.

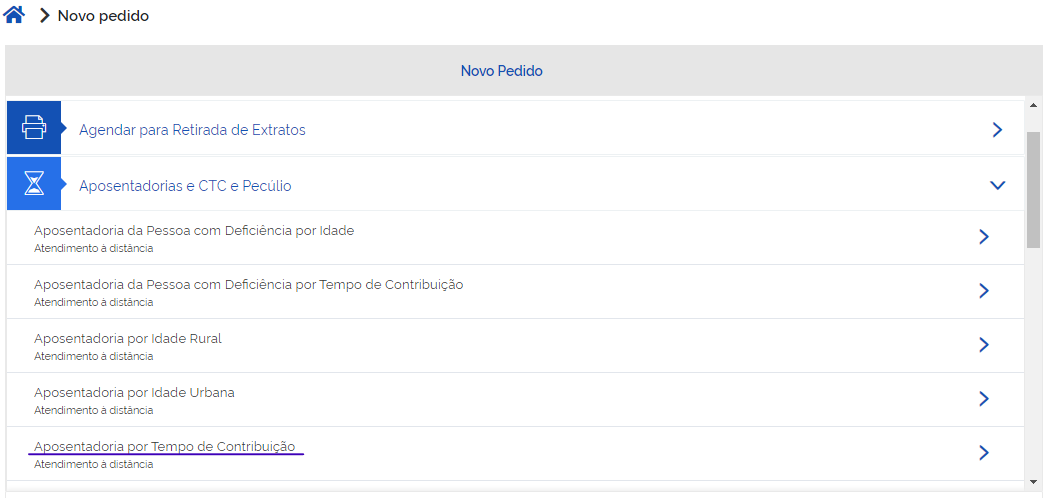

Passo 5

Solicite a aposentadoria desejada. Neste caso, solicitei a “Aposentadoria por Tempo de Contribuição” para exemplificar.

Posteriormente, siga os demais passos solicitados pelo Meu INSS.

Tais como a correção dos seus dados de contato, uma agência da previdência e envio dos seus documentos.

Perguntas frequentes sobre aposentadoria para pessoas trans

Confira as respostas de algumas perguntas frequentes sobre a aposentadoria para pessoas trans.

Mulheres transexuais podem se aposentar mais cedo?

As mulheres transexuais podem se aposentar mais cedo se fizerem a retificação do nome e gênero no registro civil de pessoas naturais e em todos os documentos.

Além disso, também será necessário que a mulher transsexual tenha cumprido todos os requisitos exigidos na regra de aposentadoria pela qual pretende se aposentar.

Transexual pode se aposentar de acordo com o sexo que se identifica?

O transexual pode se aposentar de acordo com o sexo que se identifica se fizer a autoidenficiação de gênero em um registro civil e corrigir todos os seus documentos.

É necessário atualizar documentos previdenciários após a mudança de identidade de gênero?

Sim! É necessário atualizar todos os documentos previdenciários e até pessoais após a identificação do gênero oposto ao biológico, do nascimento.

Quem tem nome em cadastro de restrição de crédito (SPC e Serasa) pode mudar de nome e/ou gênero no Cartório de Registro Civil?

Sim! Não é mais um requisito estar sem débitos/protestos para mudar de nome.

Mas você terá que apresentar certidão dos tabelionatos de protestos, do local onde reside, relativa aos últimos cinco anos.

Quem tem antecedentes criminais pode mudar de nome e/ou gênero no Cartório de Registro Civil?

Sim! Desde que sejam apresentadas as certidões cíveis e criminais do local onde você reside, relativa aos últimos cinco anos, assim como a certidão de execução criminal.

Posso mudar de nome e/ou gênero no Cartório de Registro Civil sem laudo médico e/ou psicológico?

Sim! Não é mais um requisito ter documentação médica/psicológica para mudar de nome e/ou gênero.

Também, não é necessário você ter se submetido à cirurgia de redesignação sexual e/ou tratamento hormonal para mudar de nome e/ou gênero.

Conclusão

Embora a legislação previdenciária e outras leis desta área do direito não abordem especificamente a aposentadoria para pessoas trans, quem é trans pode se aposentar.

Em uma situação como essa, você pode solicitar sua aposentadoria após a alteração do seu prenome (primeiro nome) e gênero no registro civil e em todos os seus documentos, e após cumprir os requisitos exigidos na aposentadoria que pretende solicitar.

A retificação de nome pode ser feita a partir da identidade de gênero voluntariamente autopercebida, sem a necessidade de entrar com uma ação na Justiça.

Se você se reconhece como uma mulher ou homem trans, basta ir a um registro civil de pessoas naturais e solicitar a alteração do seu nome e gênero.

Além disso, como o INSS é uma autarquia federal, ele também tem a obrigação de alterar seus dados pessoais nos registros do sistema de informações previdenciárias.

Embora existam estudos que abordem, por exemplo, a conversibilidade do tempo de contribuição exercido em cada gênero ou a aposentadoria de acordo com o gênero presente na data do requerimento, nada disso está nas normas previdenciárias.

Enquanto uma regra específica não se concretiza, as pessoas trans têm que recorrer às alternativas existentes.

Gostou de ler este conteúdo e ficar por dentro de um tema tão atual?

Então compartilhe este artigo com todas as pessoas trans que você conhece.

Se depender do time da Ingrácio, ninguém fica sem direito previdenciário.

Espero que você tenha feito uma ótima leitura.

Abraço! Até a próxima.