Como existem muitas almas empreendedoras no Brasil, há indivíduos que escolhem se tornar Microempreendedores Individuais — os famosos MEIs.

Contudo, algumas vezes, o projeto de empreender não acontece da forma esperada, dá errado, e a consequência é encerrar as atividades como MEI.

Diante disso, você já se perguntou o que ocorre com o tempo de contribuição recolhido como MEI? Acha que poderá perder todo esse tempo?

Por isso, para explicar essas dúvidas, escrevi este artigo.

Aqui, você entenderá os seguintes pontos:

1. Como funciona a contribuição do MEI?

O MEI é o Microempreendedor Individual que possui um faturamento anual de até R$ 81.000,00.

Além disso, o microempreendedor poderá contratar, no máximo, um único funcionário.

Também, cabe reforçar que existem algumas ocupações para que o MEI possa exercer suas atividades, as quais são permitidas por lei. Entre elas, por exemplo:

Em resumo, a opção de se tornar um Microempreendedor Individual é ótima, porque essa categoria tem direito a algumas reduções de tributos.

Sem contar, inclusive, a existência de uma maior facilidade para que o segurado regularize a sua situação perante o Governo Federal.

Contribuição do MEI

Em relação à contribuição do MEI, como o próprio microempreendedor é o prestador de serviços, ele quem deve fazer o pagamento dos recolhimentos ao INSS.

Caso você ainda não saiba, o recolhimento previdenciário do Microempreendedor Individual deverá ser realizado pelo DAS-MEI, através do site da Receita .

Conforme eu disse antes, o MEI terá alguns privilégios que o contribuinte individual (autônomo) não poderá usufruir.

Um desses privilégios é a redução na contribuição previdenciária ao INSS.

Em sua contribuição normal, o Microempreendedor Individual pagará um recolhimento de 5% sobre o valor do salário-mínimo.

Em 2024, essa quantia, em uma guia de recolhimento (DAS-MEI), é de R$ 70,60.

Salário-mínimo em 2024 = R$ 1.412,00.

5% de R$ 1.412,00 =R$ 70,60.

Isto é, o segurado MEI deverá pagar R$ 70,60 a título de contribuição previdenciária.

Atenção: esse recolhimento é obrigatório para o MEI.

Confira o Cadastro Nacional de Informações Sociais (CNIS) de um MEI que contribui somente com os 5% (valores de 2022):

Nesta modalidade de recolhimento, o segurado somente terá direito à aposentadoria por idade no valor de um salário-mínimo por mês.

Complementação da contribuição

Caso você queira uma aposentadoria melhor, terá que complementar a sua alíquota de recolhimento de 5% para 20%.

Para isso, você terá que comprar o carnê laranja de recolhimento, a chamada Guia da Previdência Social (GPS) e preencher manualmente.

Você encontrará este carnê em bancas de jornais e papelarias.

Vale dizer que o código de pagamento a ser preenchido na GPS é o 1910, referente à complementação de 15% do MEI.

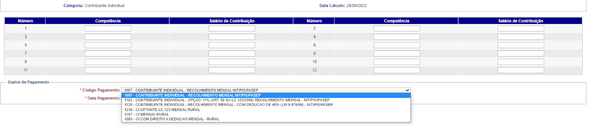

Infelizmente, você não consegue gerar a guia de recolhimento direto no site da Receita (Sistema de Acréscimos Legais – SAL).

Veja que, na imagem abaixo no sistema SAL, não existe a opção de código de pagamento 1910.

Atenção: a complementação apenas poderá ser feita com o salário de contribuição base de um salário-mínimo.

Melhor dizendo, a sua GPS terá o valor de 15% sobre o salário-mínimo.

Em 2024, a quantia dessa guia será de R$ 211,80.

Isso significa que você não poderá escolher o valor do seu salário de contribuição da complementação de 15%, pois ele sempre será de 15% sobre o salário-mínimo.

Caso você queira um salário de contribuição maior, terá as seguintes opções:

Abrir uma atividade como contribuinte individual (autônomo) e pagar a GPS sobre o valor do seu rendimento mensal, podendo ser entre o salário-mínimo e o Teto do INSS. Neste caso, o recomendado é que você tenha, de fato, uma nova atividade econômica.

Trabalhar como segurado empregado, com vínculo CLT.

Exceções ao recolhimento do MEI com 5% sobre o mínimo

Caso você não saiba, para os contribuintes individuais que prestam serviço para pessoas jurídicas (PJ) — empresas —, quem deverá fazer o desconto e o recolhimento previdenciário para o INSS será a própria contratante dos serviços. Isto é, a PJ.

Nesta situação, a empresa descontará 20% sobre o valor do serviço prestado pelo contribuinte individual.

No caso do MEI, isso não deverá acontecer, exceto em algumas situações.

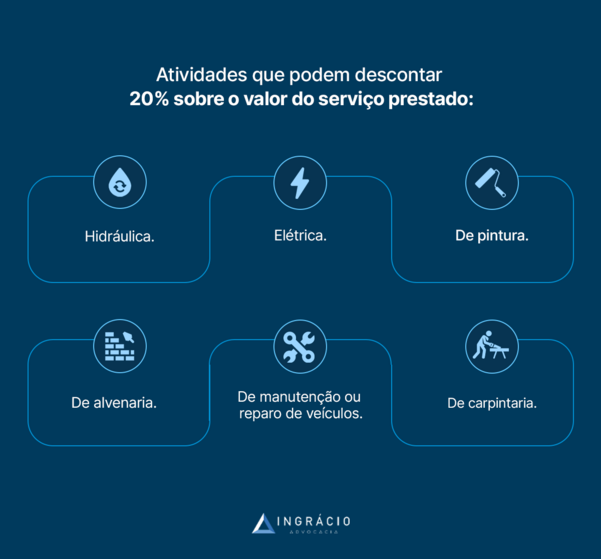

Segundo o art. 18-B da Lei Complementar 123/2006, para que a pessoa jurídica possa descontar 20% sobre o valor do serviço prestado, você deverá ter realizado uma atividade:

Hidráulica.

Elétrica.

De pintura.

De alvenaria.

De carpintaria.

De manutenção ou reparo de veículos.

Isso ocorrerá, por exemplo, se você trabalhar como carpinteiro e fizer alguns móveis para uma empresa, totalizando um serviço de R$ 2.000,00.

A empresa terá que descontar a alíquota de 20% sobre R$ 2.000,00 da prestação do seu serviço.

Esse valor integrará diretamente o seu salário de contribuição, sem precisar de complementação.

2. Quais aposentadorias o MEI tem direito?

O MEI poderá ter direito a várias modalidades de aposentadorias dentro do INSS.

Porém, tudo dependerá de como o seu recolhimento previdenciário é feito.

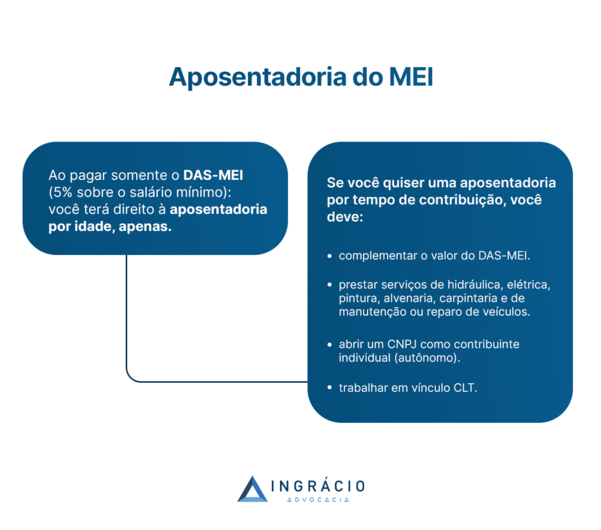

Se o MEI optar por não complementar as contribuições, isto é, pagar somente o DAS-MEI (que é obrigatório), ele terá direito somente à Aposentadoria por Idade, com o valor de um único salário-mínimo por mês.

Nesta situação, como estou falando de uma contribuição mais simplificada, o trabalhador apenas terá direito à aposentadoria por idade.

Portanto, o MEI precisará cumprir os seguintes requisitos para ter direito a essa aposentadoria:

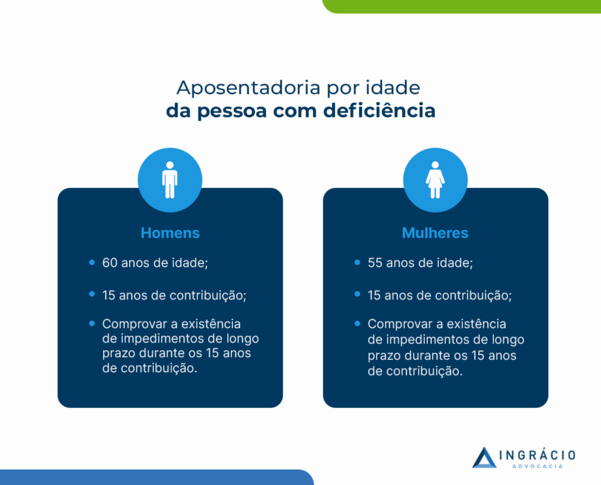

HOMEM

MULHER

– 65 anos de idade. – 15 anos de tempo de contribuição.

– 62 anos de idade. – 15 anos de tempo de contribuição.

Agora, se você complementar o seu recolhimento previdenciário em 15%, como expliquei anteriormente, você terá a possibilidade de escolher várias modalidades de aposentadorias, tais como:

Como são muitas regras e requisitos diferentes, aconselho você a clicar nos tópicos acima e ir direto no Guia Completo de cada modalidade de aposentadoria.

Lembre-se: você tem direito a essas regras se fizer a complementação de 15% sobre o valor do salário-mínimo, via carnê de contribuição, como expliquei antes.

3. Se eu fechar meu CNPJ, perco o tempo que contribuí?

Não.

Quando você abre uma atividade como Microempreendedor Individual, você recebe um número de CNPJ (Cadastro Nacional da Pessoa Jurídica).

O CNPJ é como se fosse o CPF da Pessoa Jurídica.

Entretanto, poderá ocorrer algumas situações desagradáveis depois que você abrir o seu CNPJ, em que preciso que você encerre as suas atividades.

Crise econômica no Brasil.

Baixa demanda do produto/serviço.

Aumento dos custos do produto/serviço.

Sendo assim, eu imagino que você esteja se perguntando se você perderá o seu tempo contribuído como MEI caso o seu CNPJ seja encerrado.

A resposta é meio evidente, mas já adianto que você não perderá o seu tempo contribuído.

Aqui, é a mesma coisa pensar na situação de você ser empregado em uma empresa, e depois ser demitido.

Seria muito injusto e frustrante você perder todo o seu tempo de contribuição feito naquela empresa, simplesmente por ter sido demitido (mesmo que seja por justa causa).

Com a situação do MEI é a mesma coisa.

A Previdência Social não poderá culpá-lo por encerrar as suas atividades como Microempreendedor Individual.

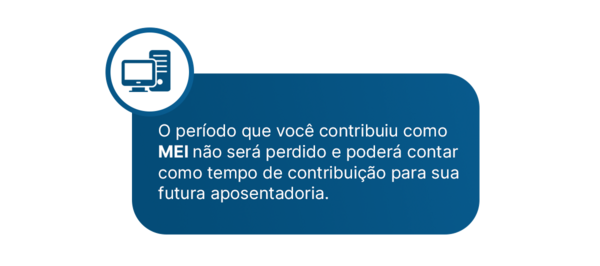

Mas, novamente, tenha em mente que os recolhimentos feitos pelo plano do MEI (via DAS-MEI) somente contarão para uma Aposentadoria por Idade.

Se você possui vários anos de contribuição, o tempo como MEI não ajudará você a conseguir as demais regras de aposentadoria .

Exceto, contudo, se você optar pela complementação de 15% sobre o valor do salário-mínimo.

Portanto, para ficar evidente, saiba que:

Se você quer uma aposentadoria simples, somente recebendo o mínimo, recolha somente o obrigatório, via DAS-MEI, que é 5% sobre o valor do salário-mínimo.

Se você quer uma das aposentadorias por tempo de contribuição, opte:

pela complementação de 15% sobre o valor do salário-mínimo;

por prestar serviços de hidráulica, elétrica, pintura, alvenaria, carpintaria e de manutenção ou reparo de veículos;

Atenção: nesta situação, a empresa que contratou você descontará 20% do valor do serviço prestado.

por abrir uma atividade como contribuinte individual (autônomo), hipótese em que você poderá recolher com um valor entre o salário-mínimo e o Teto do INSS;

por trabalhar com vínculo CLT.

Tenho dúvidas sobre a melhor opção para mim. O que faço?

Pode ser que você tenha ficado com dúvidas sobre qual será a melhor opção para você.

Neste momento, será importante encontrar um excelente advogado previdenciário e fazer um Plano de Aposentadoria.

Desta maneira, você terá um serviço completo para entender melhor como está a sua situação previdenciária.

A partir disso, você conseguirá ter uma previsão sobre o melhor benefício para o seu caso, baseado em seu histórico contributivo.

Além do mais, você sairá do serviço sabendo como contribuir da maneira correta para ter o melhor benefício.

Estou falando de uma aposentadoria, um benefício que será seu pelo resto da sua vida.

Com certeza, valerá a pena o investimento para recebê-la da melhor forma possível. Concorda?

Para colaborar, deixo, aqui, dois artigos do Ingrácio que, com certeza, serão de grande ajuda:

Com a leitura deste conteúdo, você entendeu melhor quem é o Microempreendedor Individual e como funcionam as suas contribuições previdenciárias para o INSS.

Também, descobriu quais são as aposentadorias destinadas a esse grupo de trabalhadores.

Por fim, compreendeu que o fato de você encerrar as atividades como MEI não fará você perder os seus recolhimentos previdenciários.

Lembre-se que se você estiver buscando uma aposentadoria acima do salário-mínimo, existem algumas opções para receber o melhor salário de contribuição mensal.

Para ajudá-lo nesta jornada, é sempre bom contar com um advogado experiente em Direito Previdenciário e Plano de Aposentadoria.

Conhece algum MEI que precisa saber dessas informações?

Então, compartilhe o artigo via Whatsapp. Tenho certeza que será de grande ajuda.

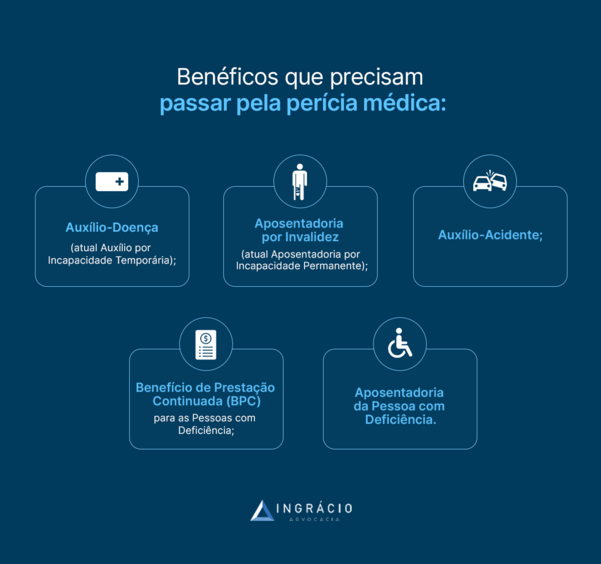

De forma resumida, a perícia médica terá o objetivo de verificar:

A incapacidade para o trabalho do segurado.

A redução da capacidade laboral.

A constatação de impedimentos de longo prazo do segurado — hipótese que atesta se o cidadão é ou não uma Pessoa com Deficiência.

Portanto, a perícia, que será realizada por um profissional da saúde habilitado no INSS, servirá como parâmetro de concessão (ou não) dos benefícios citados acima.

A parte negativa das perícias médicas no INSS é que a maioria dos médicos são clínicos gerais. Isto é, eles não são especialistas em áreas determinadas da saúde.

Não estou questionando a competência destes profissionais, principalmente porque eles trabalham arduamente todos os dias.

No entanto, onde eu quero chegar é que, dependendo da lesão/doença, será necessário um especialista na enfermidade do segurado.

Imagine, por exemplo, que alguém sofra de transtornos mentais — algo um pouco mais complexo, que pode não ser tão “visível” para a maioria das pessoas.

Um clínico geral não avaliará o segurado da mesma forma que um psiquiatra ou outro especialista em doenças mentais.

Entendeu onde quero chegar?

Por isso, os benefícios que citei, que necessitam de perícia médica, muitas vezes serão indeferidos/negados pelo INSS.

No processo judicial, é comum que um médico perito especialista na lesão/doença do segurado seja nomeado.

Portanto, caso o segurado realmente tenha a doença/lesão que alega, a perícia judicial tenderá a ser mais favorável.

Pois, neste caso, o perito profissional será específico para a situação deste segurado.

2. Como funciona a perícia médica para as pessoas com deficiência?

A primeira informação importante, que preciso falar, é sobre como funciona a perícia médica para as pessoas com deficiência.

Nesta hipótese, a perícia será diferente da perícia médica para a constatação de incapacidade/redução da capacidade laboral.

Isto porque, a constatação de uma incapacidade eventual não se confundirá com o impedimento de longo prazo (deficiência).

Ou seja, quando uma pessoa está incapaz para o trabalho, isso não quer dizer, necessariamente, que ela é uma pessoa com deficiência, e vice-versa.

Melhor dizendo, ser considerada uma pessoa com deficiência não significa estar incapaz para o trabalho.

Tanto é, que vagas destinadas especialmente a PcDs existem em órgãos públicos e empresas privadas.

Então, dependendo do impedimento de longo prazo, a pessoa conseguirá trabalhar normalmente, o que difere de forma total da incapacidade.

A incapacidade significa que o segurado não está apto para realizar o seu trabalho durante certo tempo (Auxílio-Doença) ou de forma permanente (Aposentadoria por Invalidez).

Conseguiu entender a diferença?

A perícia médica, na prática

Em um primeiro momento, o segurado deverá ser submetido a uma avaliação médica para que a existência do seu impedimento de longo prazo (deficiência) seja confirmada.

Diante disso, será verificado quando o seu impedimento iniciou, assim como a possibilidade do agravamento dos sintomas ao longo do tempo.

Deste modo, será importante que você leve os seguintes documentos no dia da perícia:

Atestados médicos.

Laudos médicos.

Receitas médicas.

Exames médicos.

Laudo de Pessoa com Deficiência (PcD) emitido pelo seu empregador.

Exames admissionais/demissionais.

Quaisquer outros documentos que comprovem seu impedimento de longo prazo.

É importante que a documentação seja datada, principalmente quanto aos comprovantes que demonstram o início da deficiência.

Avaliação Biopsicossocial

Depois que a sua deficiência for confirmada, você será submetido a uma segunda perícia médica. Agora, porém, a avaliação será feita pelo Serviço Social do INSS.

Isso ocorrerá por meio de um procedimento chamado de avaliação biopsicossocial, com a presença de um médico e um assistente social.

Na avaliação, serão considerados:

Impedimentos nas funções e nas estruturas do corpo.

Fatores socioambientais, psicológicos e pessoais do segurado.

Limitação causada pela deficiência no desempenho de atividades.

Restrição de participação na sociedade.

Os 4 pontos acima serão atestados para avaliar o grau da deficiência do segurado.

Sendo assim, o Índice de Funcionalidade Brasileiro Aplicado para Fins de Aposentadoria (IFBrA) será utilizado para checar todos os pontos citados.

Por isso, várias perguntas, de natureza social e profissional, serão feitas para o segurado e, a partir disso, haverá uma avaliação.

Além disso, ela aprova o instrumento metodológico para a aferição e a classificação do grau da deficiência.

Conforme demonstra a imagem abaixo, são 41 atividades, divididas em 7 domínios:

Cada uma dessas atividades receberá uma pontuação. Tanto pelo médico quanto pelo assistente social.

A pontuação será pré-definida em:

25 Pontos

Dependência Total

Não realiza a atividade ou é totalmente dependente de terceiros para realizá-la.

50 Pontos

Dependência Parcial

Realiza a atividade com o auxílio de terceiros. O indivíduo participa de alguma etapa da atividade.

75 Pontos

Independência Modificada

Realiza a atividade de forma adaptada, sendo necessário algum tipo de modificação ou realiza a atividade de forma diferente da habitual, ou mais lentamente.

100 Pontos

Independência

Realiza a atividade de forma independente, sem nenhum tipo de adaptação ou modificação, na velocidade habitual e em segurança.

Apenas essas pontuações é que serão atribuídas, a depender de como o segurado analisado realiza cada atividade.

Primeiro, os avaliadores se identificarão, identificarão o segurado com dados, desde o nome, cor da pele, até o diagnóstico médico.

Depois, a pontuação deverá ser feita nas 41 atividades distribuídas nos 7 domínios, de acordo com a tabela.

Como expliquei acima, quanto menor a pontuação, maiores serão as barreiras e as dificuldades do segurado para viver em igualdade de condições com as demais pessoas da sociedade.

Quanto maior, menor serão as dificuldades.

Tudo isso se relaciona com a dependência ou independência do segurado para realizar as 41 atividades citadas acima.

O grau da deficiência será definido da seguinte forma:

GRAU

PONTUAÇÃO

Grave

Menor ou igual a 5.739.

Moderado

Maior ou igual a 5.740 e menor ou igual a 6.354.

Leve

Maior ou igual a 6.355 e menor ou igual a 7.584.

Sem grau de deficiência

Maior a 7.585.

Método Linguístico Fuzzy

O fuzzy é o elemento qualitativo na análise, pois poderá haver uma verificação de maior risco funcional em determinados domínios, a depender do tipo de deficiência.

Esse método conferirá maior peso aos domínios preponderantes, para cada tipo de deficiência.

Caso você não saiba, o fuzzy é um dos elementos do método IFBrA, mas que não se aplica em todos os casos.

Será sempre importante verificar se é o caso, assim como se o fuzzy foi aplicado, já que poderá diminuir a pontuação do segurado.

Ao todo, o método fuzzy deverá ser aplicado, obrigatoriamente, se houver uma destas 4 situações:

se houve pontuação 25 ou 50 para alguma das atividades de algum dos 2 domínios relevantes;

se todas as atividades de um mesmo domínio receber a pontuação 75;

se a pessoa avaliada não dispõe do auxílio de terceiros sempre que necessário;

questão emblemática, que são situações específicas que podem acontecer na vida do segurado.

A questão emblemática e os domínios relevantes se baseiam na tabela abaixo:

Portanto, caso ocorra alguma das 4 situações explicadas agora há pouco, será automaticamente aplicado o método fuzzy.

Dessa forma, será atribuída, a todas as atividades que compõem o domínio, a menor nota de atividade dentro do domínio sensível pelo avaliador, corrigindo, assim, a nota final.

Exemplo do Paulo

Paulo possui deficiência mental, com as seguintes pontuações:

Domínio Socialização e Vida Comunitária (8 atividades): 50, 75, 100, 100, 100, 75, 50 e 75;

Domínio Vida Doméstica (5 atividades): tudo 75.

Com a aplicação do fuzzy, a pontuação será automaticamente convertida para:

Domínio Socialização e Vida Comunitária (8 atividades): 50, 50, 50, 50, 50, 50, 50 e 50;

com a aplicação do fuzzy, todas as pontuações foram para a menor nota atribuída neste domínio;

Domínio Vida Doméstica (5 atividades): manterá tudo 75;

mesmo com a aplicação do fuzzy, todas foram para a menor nota atribuída neste domínio (75).

Resumo da perícia médica

Em um primeiro momento, será feita uma perícia médica nas pessoas com deficiência, para confirmar a existência do seu impedimento de longo prazo.

Posteriormente, depois que a deficiência for confirmada, será avaliado como o impedimento afeta os outros fatores da vida do segurado.

Sendo assim, o grau ou a falta de deficiência (dependendo da pontuação), será verificado após a somatória da pontuação alcançada nas atividades/domínios.

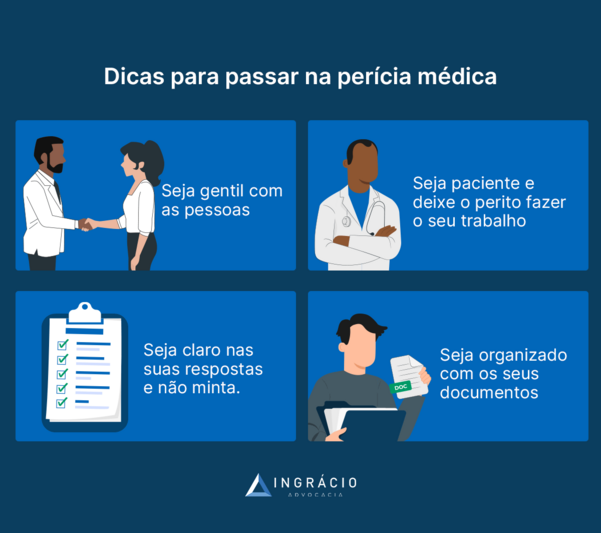

Seja gentil durante as perícias. Essa é a primeira dica que dou.

Você já ouviu falar naquele ditado de que “gentileza gera gentileza?”. Então, é isso.

É bem provável que os médicos e assistentes sociais do INSS façam várias perícias durante o dia.

Eles trabalham no Instituto, assim como qualquer outra pessoa que busca seu dinheiro no final do mês honestamente.

Além disso, você estará lidando com uma pessoa, como qualquer outra.

A última coisa que os peritos precisam é de mais dor de cabeça. Eles só querem fazer a sua avaliação e ponto.

Então, trate com gentileza todos os servidores do INSS, tudo bem?

Lembre-se: ofensas e agressões verbais podem configurar desacato ao funcionário público e gerar problemas para você na esfera criminal.

Tenha isso em mente.

Outra dica é para que você seja paciente.

Deixe que os peritos façam o trabalho deles de forma tranquila. Não fique atrapalhando.

Em regra, eles deverão ser imparciais com as suas avaliações. Então, não se preocupe, pois eles saberão o que estão fazendo.

A terceira dica é para que você seja natural e objetivo nas suas respostas.

Portanto, limite-se a responder somente o que for perguntado. Se for o caso, apresente a documentação médica necessária.

Falando em documentação médica, a última dica é para que você seja organizado com os seus documentos.

É importante que você organize os documentos nas datas, em ordem crescente.

Desta maneira, ficará mais fácil de o perito médico visualizar a existência da sua deficiência e o eventual aumento do grau de impedimento de longo prazo.

Seguindo todas essas dicas, tenho certeza que as suas perícias no INSS serão bem tranquilas.

Conclusão

Com este conteúdo, você entendeu como funciona a perícia médica e biopsicossocial no INSS para pessoas com deficiência.

Veja que existem vários detalhes a serem considerados pelos peritos do Instituto.

Portanto, se você seguir as dicas de como se portar durante os procedimentos, tudo vai correr bem.

Lembre-se, também, que a perícia médica para a avaliação de impedimentos de longo prazo é diferente da perícia para constatar uma eventual incapacidade para o trabalho.

Estamos falando de duas coisas diferentes: deficiência difere de incapacidade. Ponto.

Quando uma pessoa é casada, e o seu cônjuge vem a falecer, provavelmente você já deve ter ouvido falar sobre o direito à pensão por morte do Instituto Nacional do Seguro Social (INSS).

Em caso de união estável, porém, será que a pensão por morte será garantida da mesma forma que é assegurada a cônjuges ou filhos?

Sim.

Haverá a possibilidade de o benefício da pensão por morte ser pago para quem vivia em união estável com o companheiro falecido.

Quer saber mais detalhes sobre a união estável garantir o direito à pensão por morte?

Permaneça por aqui, que logo você ficará por dentro dos seguintes pontos:

1. O que é a pensão por morte?

Caso você nunca tenha ouvido falar, a pensão por morte é o benefício pago aos dependentes da pessoa que faleceu.

Entenda: quando você começa a contribuir para o INSS, ou seja, a fazer recolhimentos para a Previdência Social, você passa a ter qualidade de segurado.

Com isso, a qualidade de segurado poderá ser verificada a partir de quatro formas.

Se o segurado contribuía para o INSS ou, então, se ele trabalhava com a sua Carteira de Trabalho e Previdência Social (CTPS) assinada.

Se o segurado recebia benefício previdenciário (com exceção do auxílio-acidente).

O segurado, na data do óbito, tinha direito adquirido à aposentadoria.

Para quem não tem noção, o período de graça é o tempo em que o segurado permanece protegido pelo INSS.

Diante desse período, portanto, ainda que o segurado esteja sem pagar contribuições mensais, a sua proteção e os seus direitos serão mantidos pelo órgão previdenciário.

Por isso, o nome desse período se chama, justamente, período de graça.

Mas e se a pessoa não tiver mais direito ao período de graça?

Confira o exemplo a seguir.

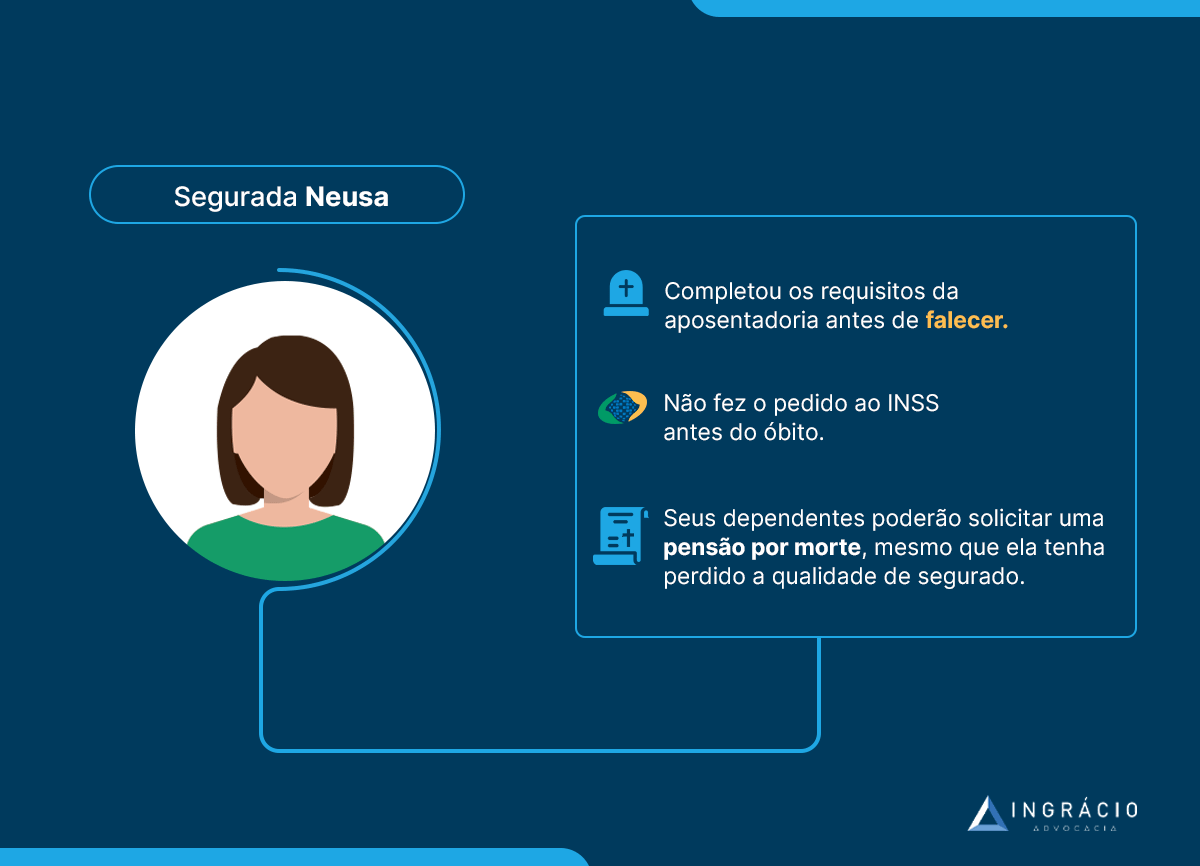

Exemplo da Neusa

Suponha que a segurada Neusa tenha completado todos os requisitos para a sua tão sonhada aposentadoria pouco antes de falecer.

Porém, seja pela falta de informação, seja pela falta de tempo, Neusa não conseguiu solicitar sua aposentadoria previamente ao seu óbito.

Neste caso, ainda que Neusa tenha perdido a qualidade de segurado, seus dependentes poderão solicitar pensão por morte.

Atenção: ter direito adquirido à aposentadoria, na data do óbito, garante a possibilidade de pensão por morte para os dependentes do falecido.

2. União estável garante pensão por morte?

Quem vive em união estável, faz parte da primeira classe de dependentes previdenciários e, consequentemente, tem direito à pensão por morte.

Isso quem assegura é a Lei 8.213/1991, que regulamenta os principais pontos sobre os benefícios da previdência social.

Para você ficar por dentro do assunto, essa norma previdenciária define três classes de dependentes.

Na sequência, confira os indivíduos que pertencem a cada uma das três classes.

1ª Classe

Cônjuge. Companheira (união estável). Companheiro (união estável). Filho não emancipado, que pode ser: – Menor de 21 anos (de qualquer condição). – Ser inválido (qualquer idade). Ter deficiência intelectual (qualquer idade). – Ter deficiência mental (qualquer idade). – Ter deficiência grave (qualquer idade).

2ª Classe

Pais.

3ª Classe

Irmão não emancipado, que pode ser: – Menor de 21 anos (de qualquer condição). – Ser inválido (qualquer idade). – Ter deficiência intelectual (qualquer idade). – Ter deficiência mental (qualquer idade). – Ter deficiência grave (qualquer idade).

Conforme tabela acima, a primeira classe é considerada a mais importante das três, os companheiros não precisarão comprovar a existência de dependência econômica da pessoa que faleceu.

Da mesma forma como acontece no casamento, a união estável também poderá ser registrada/averbada em cartório.

Na prática, contudo, percebo que a maioria dos casais não fazem a Declaração de União Estável.

Pelo fato de as pessoas conviverem há anos como se fossem casadas, a união estável costuma se configurar de forma natural, sem qualquer registro.

Entretanto, para que uma união estável seja configurada, a comprovação de que existe afeto mútuo, por si só, não será o suficiente.

Também, a comprovação de que as pessoas viviam juntas e tinham o intuito de construir uma família duradoura, deverá existir.

Isto é, além da Declaração de União Estável.

3. Como comprovar a união estável?

A comprovação da união estável poderá ser feita não apenas com uma Declaração de União Estável.

Existem diversos documentos que comprovam a relação entre um casal.

Comprovante de Residência — confirma que os dois residiam no mesmo local.

Fotos e vídeos que comprovam o laço entre as pessoas.

No dia a dia da prática jurídica, como advogada, percebo que, quando alguém falece, e o companheiro vivo entra com um pedido de pensão por morte, o INSS indefere/nega o pedido, porque não reconhece a união estável.

Seja pelo fato de não existir qualquer Declaração de União Estável ou, então, de essa declaração ter sido feita faz pouco tempo.

Importante: se a morte do companheiro ou companheira ocorrer sem que 18 contribuições mensais do falecido(a) tenham sido feitas, o direito à pensão por morte vai durar apenas 4 meses.

Além disso, o direito à pensão por morte também terá duração de somente 4 meses caso a união estável tenha iniciado há menos de 2 anos da morte do companheiro ou companheira.

Agora, se o falecido(a) tinha, pelo menos, 18 contribuições ao INSS e a duração da união estável tenha sido superior a 2 anos, a duração da pensão por morte respeitará a tabela abaixo:

Idade do(a) dependente

Tempo que a Pensão por Morte vai durar a partir da Data do Início do Benefício para o companheiro(a)

Menos de 22 anos

3 anos

Entre 22 e 27 anos

6 anos

Entre 28 e 30 anos

10 anos

Entre 31 e 41 anos

15 anos

Entre 42 e 44 anos

20 anos

45 anos ou mais

Não vai acabar (Pensão por Morte vitalícia)

Importante: a idade mencionada acima se refere a quantos anos o companheiro(a) tinha na data do óbito de seu companheiro(a).

Exemplo da Amanda e do Roberto

Amanda, 30 anos de idade, e Roberto, 35 anos de idade, trabalhavam juntos como engenheiros mecânicos em uma empresa há mais de 5 anos.

Há cerca de 3 anos, em 2019, os dois começaram a morar juntos com intuito de constituir família (união estável).

Acontece que em fevereiro de 2022, Roberto veio a falecer em um acidente.

No caso, a Amanda, como dependente de Roberto pelo fato de ser companheira do segurado falecido, terá direito a 10 anos de pensão por morte.

4. Como recorrer na Justiça se o pedido for negado?

Fique tranquilo, porque haverá a possibilidade de você entrar com um pedido na Justiça para conseguir o direito à pensão por morte, caso o pedido tenha sido negado pelo INSS.

Na Justiça, você poderá apresentar todas as documentações que comprovam a união estável entre você, seu companheiro ou companheira.

Antes disso, você precisará já ter apresentado, em um primeiro momento, toda a documentação necessária, da sua união estável, para o INSS.

Apesar de, na maioria dos casos, o Instituto levar em consideração apenas a data em que a Declaração de União Estável foi firmada, você precisará ter os principais documentos em mãos.

Por isso, a chance de você conseguir a pensão por morte judicialmente será mais fácil.

Diferentemente do INSS, que analisa somente a data da declaração, a Justiça avaliará toda a documentação pertinente.

Inclusive, a Justiça analisará aquelas documentações anteriores à data da declaração, que confirmam que você, seu companheiro ou companheira, já viviam nesta condição.

5. Pensão por morte de ex-companheiro ou ex-companheira

Se a pessoa que falecer for seu ex-companheiro ou ex-companheira, ainda assim, a sua pensão por morte poderá ser concedida.

Você poderá se enquadrar em uma das duas situações relatadas abaixo:

Situação (1): recebe pensão alimentícia

Na data do falecimento do seu ex-companheiro ou ex-companheira, você recebia pensão alimentícia?

Se a resposta for sim, então você poderá receber uma pensão por morte, mesmo que essa pensão seja pelo óbito do seu ex-companheiro ou ex-companheira.

Consequentemente, a sua pensão por morte deverá ter a mesma duração que teria a pensão alimentícia, paga obrigatoriamente a você pela sua ex ou seu ex-companheiro.

Situação (2): possui dependência econômica

Ainda que você não receba pensão alimentícia, será possível receber pensão por morte.

Neste caso, você precisará comprovar o surgimento de uma dependência econômica posterior à separação do seu ex-companheiro ou ex-companheira.

Assim entende o Superior Tribunal de Justiça, através da Súmula 336, que cita:

“A mulher que renunciou aos alimentos na separação judicial tem direito à pensão previdenciária por morte do ex-marido, comprovada a necessidade econômica superveniente”.

Melhor dizendo, por mais que você não recebesse pensão alimentícia, era o falecido ou a falecida quem auxiliava você com seus gastos, antes de ele ou de ela morrer.

Como você dependia economicamente dessa pessoa, isso poderá gerar o seu direito à pensão por morte.

Conclusão

A partir da leitura deste material, você descobriu sobre a possibilidade da garantia do direito à pensão por morte mesmo que a relação entre você e seu companheiro ou sua companheira fosse configurada dentro de uma união estável.

Ou seja, pessoas que viviam em união estável, com alguém que faleceu, são enquadradas na primeira classe de dependentes previdenciários e têm direito à pensão por morte.

De praxe, a dependência econômica dos indivíduos pertencentes à primeira classe é presumida e não precisa ser comprovada.

Porém, mesmo assim, você entendeu sobre a importância de haver o registro/averbação de uma Declaração de União Estável, assim como a existência de outros documentos.

Além de tudo, o companheiro ou a companheira do segurado também deve comprovar a morte ou a morte presumida do falecido e a qualidade de segurado na data do óbito.

Se a pessoa que falecer for seu ex-companheiro ou ex-companheira, a sua pensão por morte pode ser igualmente concedida.

Gostou do texto?

Então, compartilha esse conteúdo com todas as pessoas que você conhece, e que viviam em união estável com um segurado ou uma segurada que faleceu.

Se você tem buscado pela Aposentadoria da Pessoa com Deficiência, é possível que consiga converter seu tempo de contribuição “comum” em tempo de recolhimento na condição de PcD.

Caso você não saiba, para a aposentadoria deste grupo de pessoas, é preciso que todo o tempo de contribuição seja realizado como PcD.

Contudo, como é difícil que os segurados tenham todo o tempo exigido, é possível converter o tempo de recolhimento realizado sem a condição de Pessoa com Deficiência.

Para explicar melhor, resolvi criar este artigo.

Aqui, você entenderá tudo sobre:

1. Como funciona a Aposentadoria da Pessoa com Deficiência?

Como informei antes, a Aposentadoria da Pessoa com Deficiência é o benefício previdenciário, pago pelo INSS, para os segurados que possuem impedimento de longo prazo de natureza:

Física.

Mental.

Intelectual.

Sensorial.

Além disso, este impedimento deve, em interação com uma ou mais barreiras, impedir a participação plena e efetiva do segurado na sociedade, em igualdade de condições com as demais pessoas.

Impedimentos nas funções e nas estruturas do corpo.

Fatores socioambientais, psicológicos e pessoais.

Limitação no desempenho de atividades.

Restrição de participação.

Com toda a análise, sairá o resultado do grau da sua deficiência.

Novamente, a perícia não irá considerar uma eventual incapacidade para o trabalho, mas sim as condições que o impedimento de longo prazo causam na sua vida, trabalho e outros ambientes.

2. Como fazer a conversão?

Acabei de frisar que o tempo de recolhimento para a aposentadoria precisa ser realizado na condição de Pessoa com Deficiência.

Contudo, às vezes, ter o tempo total de recolhimento em condições de impedimento de longo prazo pode ser difícil.

Por exemplo, imagine que o segurado está prestes a se aposentar, até que desenvolve uma doença rara, que o deixa em condições de impedimento de longo prazo.

A pessoa poderá optar pela aposentadoria “comum”, mas terá pouco tempo de recolhimento na condição de PcD.

Para evitar isso, existe uma tabela de conversão de tempo de contribuição “comum” para tempo de contribuição da Pessoa com Deficiência.

Obviamente, a conversão fará com que o seu tempo de recolhimento de PcD seja inferior ao tempo de contribuição “comum”, uma vez que a exigência para a Aposentadoria por Tempo de Contribuição destes segurados precisa de um tempo menor para ser concedida.

Vou deixar a tabela de conversão e explicar, passo a passo, como ela funciona.

Vamos lá?

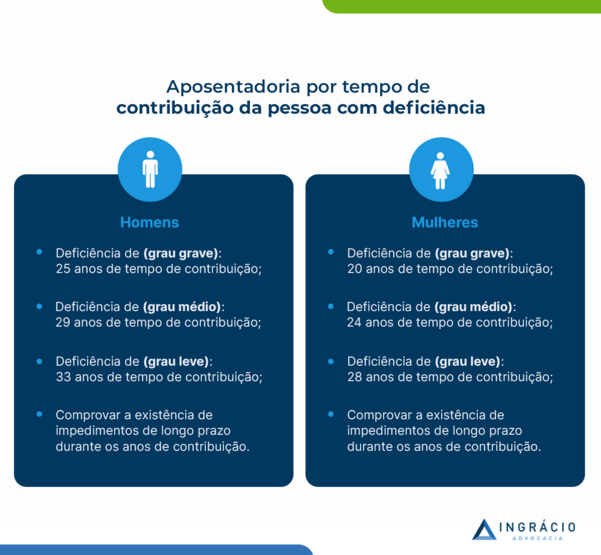

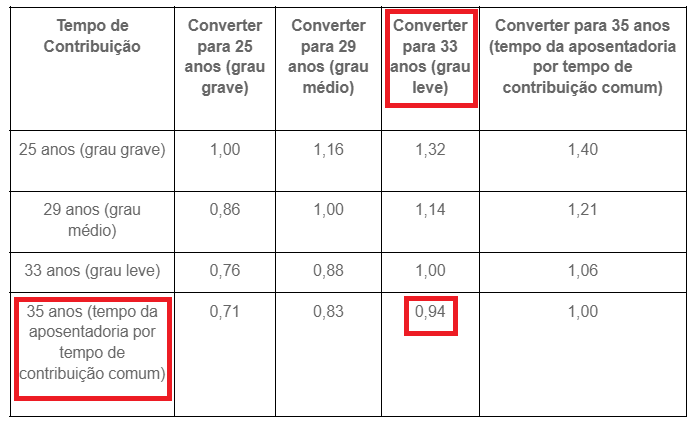

Para os homens, a conversão será essa:

Tempo de contribuição

Converter para 25 anos (grau grave)

Converter para 29 anos (grau médio)

Converter para 33 anos (grau leve)

Converter para 35 anos (tempo de contribuição “comum”)

25 anos (grau grave)

1,00

1,16

1,32

1,40

29 anos (grau médio)

0,86

1,00

1,14

1,21

33 anos (grau leve)

0,76

0,88

1,00

1,06

35 anos (tempo de contribuição “comum”)

0,71

0,83

0,94

1,00

Já para as mulheres, a conversão ficará assim:

Tempo de contribuição

Converter para 20 anos (grau grave)

Converter para 24 anos (grau médio)

Converter para 28 anos (grau leve)

Converter para 30 anos (tempo de contribuição “comum”)

20 anos (grau grave)

1,00

1,20

1,40

1,50

24 anos (grau médio)

0,83

1,00

1,17

1,25

28 anos (grau leve)

0,71

0,86

1,00

1,07

30 anos (tempo de contribuição “comum”)

0,67

0,80

0,93

1,00

Lembrando que, antes da Reforma, o homem precisava de 35 anos de tempo de contribuição comum.

Já a mulher, de 30 anos de tempo de contribuição comum para se aposentar na modalidade por tempo de contribuição.

A conversão do tempo de recolhimento comum para o tempo de contribuição na condição de PcD funciona do seguinte modo:

É preciso pegar o seu tempo total de recolhimento, em anos, meses e dias.

Após isso, é importante saber qual é o grau do seu impedimento de longo prazo: se grave, médio ou leve.

Depois, você deve encontrar a tabela correspondente ao seu sexo: masculino ou feminino.

Por fim, deverá achar o fator multiplicador a ser utilizado.

O resultado da multiplicação será o seu tempo de contribuição comum convertido no tempo da Pessoa com Deficiência.

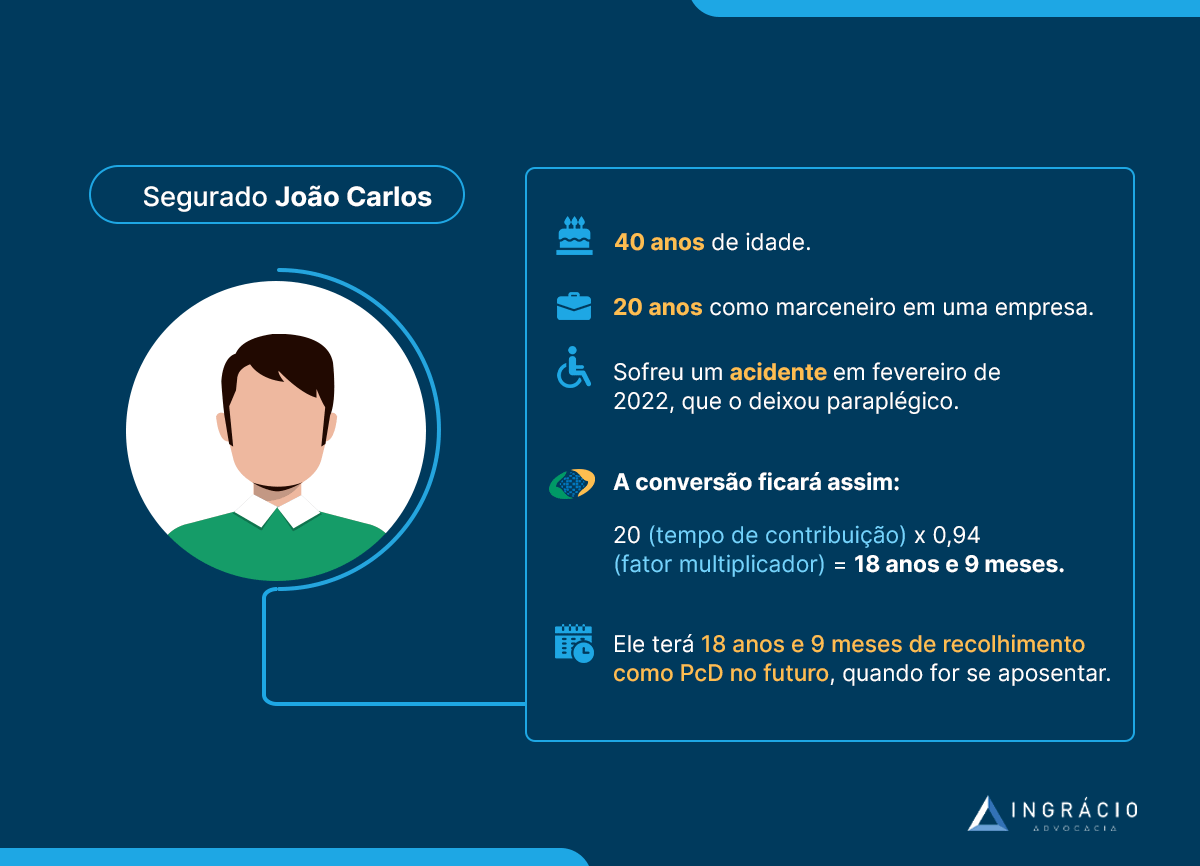

Exemplo do João Carlos

Vamos imaginar a situação de João Carlos.

Ele possui 40 anos de idade e trabalha há 20 anos como marceneiro em uma empresa.

Certa vez, em fevereiro de 2022, João Carlos precisou utilizar uma escada para encontrar algumas ferramentas, até que se acidentou e fraturou a coluna.

Esse acidente fez João Carlos ficar paraplégico.

Ele perdeu a movimentação de ambas as pernas.

No futuro, quando João Carlos for requerer sua aposentadoria, ele poderá solicitar a Aposentadoria da Pessoa com Deficiência, pois:

Possui impedimentos de longo prazo de natureza física (perdeu a movimentação das pernas).

Em razão da condição, a paraplegia dificulta sua participação plena e efetiva na sociedade, em igualdade de condições com as demais pessoas.

Ainda consegue trabalhar como marceneiro, embora tenha sua mobilidade reduzida.

O período de 20 anos de tempo de contribuição que João Carlos realizou pode ser convertido em tempo de recolhimento da Pessoa com Deficiência para ser utilizado no futuro.

Acontece, com isso, que quando o segurado requereu sua aposentadoria, foi verificado que o grau do seu impedimento é leve.

Então, vejamos a tabela mais abaixo, mas tenha em mente que:

O grau do impedimento é leve.

Portanto, devemos procurar a conversão do tempo de contribuição de 35 anos (a comum, para os homens) para o tempo de contribuição da PcD de grau leve.

Se formos verificar na tabela, acharemos o seguinte fator multiplicador:

Nesta situação, o fator multiplicador para o caso de João Carlos será de 0,94.

Fazendo a conversão, temos:

20 anos total de tempo de contribuição comum do segurado.

Fator multiplicador de 0,94.

20 x 0,94 = 18,8 anos, que equivale, aproximadamente, a 18 anos e 9 meses.

Isto é, pelos 20 anos como marceneiro realizados antes da condição de Pessoa com Deficiência, João Carlos terá 18 anos e 9 meses de recolhimento como PcD no futuro, quando for se aposentar.

Lembre-se que o resultado da conversão, neste caso, foi menor, porque o tempo mínimo para João Carlos se aposentar também será menor.

Pulou de 35 para 33 anos de contribuição.

Possibilidade de mudança de grau da deficiência

Durante a perícia médica, também é possível que a mudança do grau de deficiência do segurado seja constatada com o passar dos anos.

Suponha, por exemplo, que um homem esteja com grau leve de esquizofrenia até que, gradualmente, sua doença aumenta para o grau grave.

Nesta situação, a tabela de conversão também poderá ser utilizada.

No caso específico, a conversão será feita do grau leve para o grau grave. Com isso, o fator multiplicador será de 0,76.

O contrário também poderá acontecer.

Ou seja, a pessoa poderá ter um impedimento de grau grave e mudar para um grau médio, baixo, até que o impedimento deixe de existir.

Da mesma maneira, existem os fatores multiplicadores para que o segurado não seja prejudicado no período que ficou com determinado grau de impedimento de longo prazo.

3. Como calcular a aposentadoria?

Agora que você entendeu como funciona a conversão de tempo comum para a Aposentadoria da Pessoa com Deficiência, é bom saber o cálculo deste tipo de benefício.

Como disse antes, existem duas modalidades da Aposentadoria PcD:

Por Idade.

Por Tempo de Contribuição.

As duas possuem cálculos diferentes.

Valor da Aposentadoria por Idade da Pessoa com Deficiência

Na Aposentadoria por Idade, o cálculo do seu benefício será feito desta maneira:

Será calculada a média aritmética simples de todos os seus salários de contribuição, desde julho de 1994.

Desta média, você receberá 70% + 1% a cada ano de recolhimento.

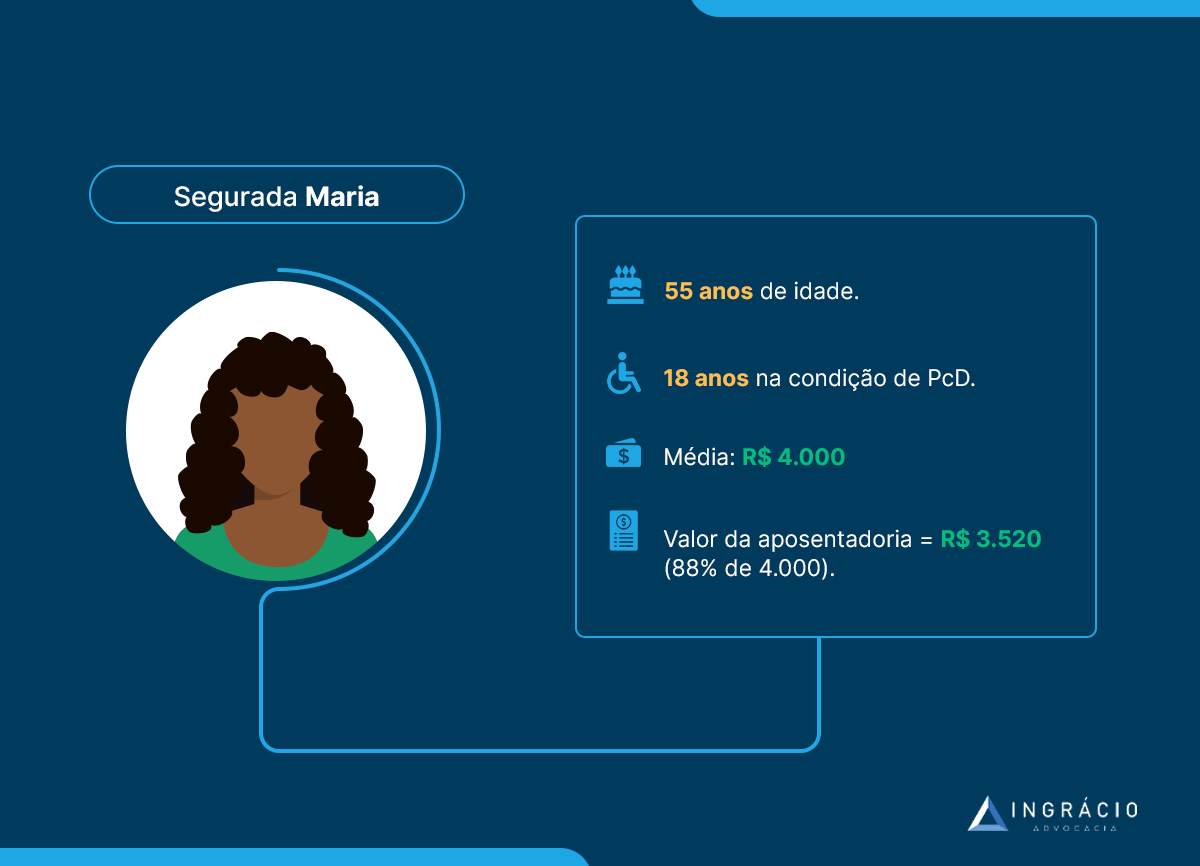

Exemplo da Maria

Maria completou 55 anos de idade e 18 anos na condição de Pessoa com Deficiência em fevereiro de 2022.

Ela procurou um advogado especialista em Direito Previdenciário e verificou que sua média de salários de contribuição ficou na quantia de R$ 4.000,00.

Agora, calculando o coeficiente, temos:

70% + 18% (referente aos 18 anos de contribuição da segurada).

70% + 18% = 88%.

88% de R$ 4.000,00 = R$ 3.520,00.

Isto é, Maria terá uma aposentadoria no valor de R$ 3.520,00.

Valor da Aposentadoria por Tempo de Contribuição da Pessoa com Deficiência

Já a Aposentadoria por Tempo de Contribuição da Pessoa com Deficiência será calculada da seguinte maneira:

Será calculada a média aritmética simples de todos os seus salários de contribuição, desde julho de 1994.

Desta média, você receberá 100% do valor.

Fator previdenciário poderá ser aplicado ao valor da média, mas somente se for benéfico para o seu caso.

É o benefício previdenciário pago, pelo INSS, aos seus segurados incapacitados para o trabalho de forma total e temporária.

Isto é, em razão de uma doença ou acidente, a pessoa fica incapacitada para o trabalho de tal forma, que não consegue exercer suas atividades (incapacidade total).

Porém, a incapacidade é temporária, porque, em princípio, existe a previsão de melhora da capacidade do trabalhador.

Vale dizer, com isso, que existem dois tipos de Auxílio-Doença:

Auxílio-Doença Acidentário.

Auxílio-Doença Previdenciário.

O Auxílio-Doença Acidentário é devido aos segurados que tiveram suas incapacidades originadas através de:

Um acidente de trabalho.

Uma doença ocupacional.

Melhor dizendo, são lesões e doenças decorrentes do trabalho do segurado.

Já o Auxílio-Doença Previdenciário é devido aos segurados que tiveram suas incapacidades iniciadas por meio de lesões ou doenças não relacionadas ao trabalho.

A Aposentadoria por Invalidez é outro Benefício por Incapacidade, pago pelo INSS, aos segurados incapacitados de forma total e permanente para o trabalho.

Agora, a lesão ou doença incapacita a pessoa para qualquer tipo de trabalho. Inclusive, para fins de reabilitação profissional.

Sendo assim, não haverá a perspectiva de melhora do fato gerador da incapacidade.

Geralmente, a Aposentadoria por Invalidez será paga depois de o segurado ter recebido o Auxílio-Doença por muito tempo. Isso, porém, não é a regra.

Se o médico constatar a incapacidade total e permanente para o trabalho na perícia inicial, a Aposentadoria por Invalidez já poderá ser concedida.

O Benefício de Prestação Continuada (BPC) é um benefício assistencial, pago pelo Governo Federal (mas gerido pelo INSS), para:

Idosos acima de 65 anos de idade.

Pessoas com Deficiência.

Para ter direito ao BPC, o requerente do benefício precisará comprovar sua situação de baixa renda, assim como sua situação de risco social e de sua família.

Especificamente falando da perícia, ela somente será direcionada às Pessoas com Deficiência.

Pois, neste caso, será preciso verificar se existem impedimentos de longo prazo. Tais como de natureza física, mental, intelectual ou sensorial, assim como define o conceito de deficiência descrito na Lei 13.146/2015.

Como informei antes, a perícia será diferente na hipótese de Pessoa com Deficiência.

Em uma situação como essa, o objetivo não será encontrar a incapacidade da Pessoa com Deficiência, porque ela consegue trabalhar, mas seus impedimentos de longo prazo.

Antigamente, em razão da alta de casos e óbitos causados pela pandemia da Covid-19, existia a possibilidade da concessão de Auxílio por Incapacidade Temporária (antigo Auxílio-Doença), por meio de atestados e documentações médicas.

Essa iniciativa foi adotada pelo Governo Federal com o propósito de evitar que os segurados, principalmente os mais velhos, se deslocassem presencialmente.

Lembre-se: conforme expliquei antes, é preciso fazer a perícia para constatar que o segurado está incapaz de forma total e temporária para o trabalho.

Depois do início de 2022, a realização de perícia médica por meio de atestado e outros documentos médicos foi retirada.

Contudo, pela facilidade deste serviço, o INSS resolveu voltar atrás e incluir essa possibilidade novamente.

Por isso, no dia 29 de agosto de 2022, o Instituto publicou a Portaria 1.486/2022.

Esse documento regulamenta o processo de concessão do Auxílio-Doença sem perícia médica presencial.

Nesta situação, portanto, o segurado poderá cadastrar a sua documentação médica no próprio sistema do Meu INSS.

Desta forma, o médico analisará todos os anexos do segurado de forma remota, sem que ele precise ir presencialmente a uma agência.

Portanto, dependendo do seu caso, você poderá obter a concessão do Auxílio-Doença mesmo sem sair de casa.

Uma ótima notícia, não é?

Duração do Auxílio-Doença concedido sem perícia médica presencial

A Portaria 1.486/2022 especifica que o Auxílio-Doença, concedido sem perícia médica presencial, poderá ter duração máxima de 90 dias.

Caso você precise estender esse tempo, terá que solicitar uma perícia médica presencial de prorrogação de benefício.

Posso solicitar o restabelecimento do benefício através de perícia documental?

Não!

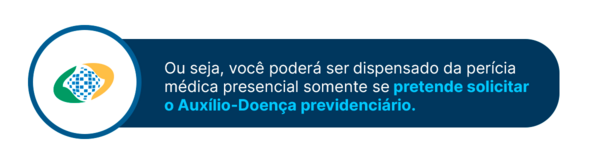

A Portaria do INSS especifica que a perícia documental, para fins de Auxílio-Doença, apenas será possível para novos requerimentos do benefício.

Atenção: em caso de prorrogação e restabelecimento do Auxílio-Doença, será necessário você ser submetido a uma perícia médica presencial.

Fique atento!

Como fazer a perícia documental?

O próprio Ministério do Trabalho e da Previdência fez um vídeo com um tutorial.

No vídeo, o tutorial explica o passo a passo de como solicitar a perícia documental para o seu pedido de Auxílio-Doença.

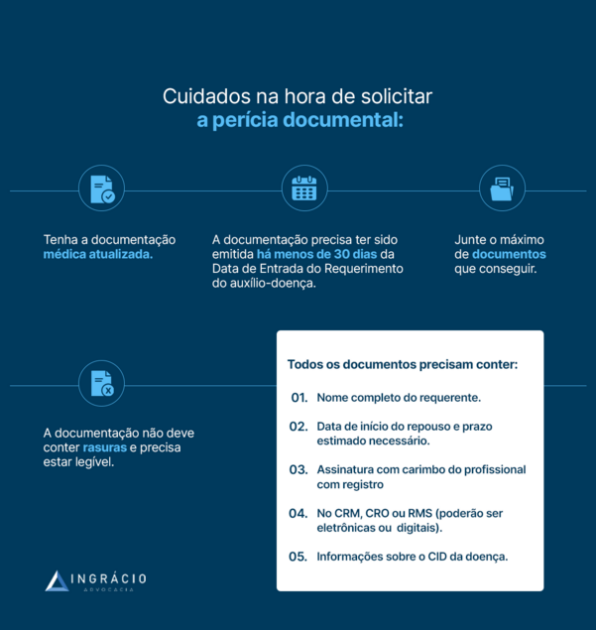

3. Cuidados na hora de fazer a perícia documental

Existem alguns cuidados básicos na hora de fazer a perícia documental.

A informação mais importante, que vou mencionar para você, é que você tenha a sua documentação médica atualizada, legível e com todas as informações deste tópico.

Como a perícia não será presencial, você deverá juntar o máximo de documentos médicos possível para que o perito tenha certeza da sua incapacidade.

Ter sido emitida há menos de 30 dias da Data de Entrada do Requerimento (DER) do Auxílio-Doença.

Conter as seguintes informações:

Nome completo do requerente.

Data de início do repouso e o prazo estimado necessário.

Assinatura do profissional emitente e carimbo de identificação com registro do Conselho de Classe — Conselho Regional de Medicina (CRM), Conselho Regional de Odontologia (CRO) ou Registro do Ministério da Saúde (RMS), que poderão ser eletrônicos ou digitais.

Dados sobre a doença ou Classificação Internacional de Doenças (CID).

Tenha em mente que todas essas informações devem estar, obrigatoriamente, presentes em seus documentos médicos.

Aliás, você deve saber que os médicos do INSS são bastante rigorosos nas perícias médicas presenciais.

Imagine, então, na análise documental.

Sendo assim, ter tudo completinho com certeza resultará em boas chances de você ter seu Auxílio-Doença concedido.

4. Quem pode fazer a perícia médica documental?

Como informei antes, a possibilidade da perícia, pelo médico, somente será direcionada para os requerentes do Auxílio-Doença.

Apesar disso, você lembra quando dividi o Auxílio-Doença em previdenciário e acidentário?

Pois então! Apenas será possível ter Auxílio-Doença previdenciário com a perícia documental.

Se você quiser solicitar o Auxílio-Doença acidentário, terá que passar, obrigatoriamente, por uma perícia médica presencial no INSS.

Como a análise do Auxílio-Doença acidentário é mais complexa que a modalidade previdenciária, a Portaria limitou os pedidos dos requerentes deste tipo de benefício.

Além do mais, a perícia documental, para o Auxílio-Doença, somente será possível nas localidades em que o tempo de espera, entre o agendamento e a realização da perícia, seja superior a 30 dias.

Então, fique atento às informações, pois apenas será cabível solicitar o Auxílio-Doença sem perícia médica presencial se você observar dois requisitos.

Se for na modalidade previdenciária (e não acidentária).

Se o tempo de espera entre o agendamento e a realização da perícia médica for superior a 30 dias na sua localidade.

Conclusão

Com este conteúdo, você entendeu melhor sobre como funciona a perícia documental.

No caso, você compreendeu que a perícia documental é a perícia médica para fins de Auxílio-Doença sem a necessidade de ir presencialmente em uma das agências do INSS.

Inicialmente, você ficou ciente de quais são os benefícios previdenciários que requerem perícia médica para que sejam concedidos.

Depois, entendeu como funciona a perícia documental e as informações necessárias para pedir um Auxílio-Doença sem passar pela perícia presencial.

Lembre-se que somente é possível solicitar o Auxílio-Doença na modalidade previdenciária sem perícia médica presencial.

Além disso, na sua localidade, o tempo de espera entre o agendamento e a realização da perícia médica deve ser superior a 30 dias.

Por fim, expliquei quais são as informações obrigatórias, que devem estar presentes na sua documentação médica.

Não esqueça de ter todos os seus documentos de forma legível e sem rasuras, porque tudo isso vai aumentar as chances de você ter seu Auxílio-Doença concedido.

Conhece alguém que precisa ler esse conteúdo?

Então, compartilhe o material com seus amigos, familiares e conhecidos via Whatsapp.

Imagina ajudar alguém a ter o Auxílio-Doença concedido sem sair de casa?

Já pensou solicitar sua aposentadoria ou outro benefício previdenciário, e descobrir que a empresa na qual você trabalha ou trabalhou não pagou o INSS?

Quando determinada empresa não repassa as devidas contribuições, provavelmente essa será uma hipótese de indeferimento da sua aposentadoria ou benefício previdenciário.

No dia a dia do meu trabalho como advogada, é comum eu receber segurados que não têm noção sobre como verificar se seus empregadores fazem os repasses para o Instituto.

Inclusive, você já deve ter ouvido falar de pessoas conhecidas, que passaram por situações parecidas, assim como de empresas que agem desta forma.

Por mais que as ocorrências deste nível sejam extremamente preocupantes e causem até medo nos segurados, você estará a salvo a partir da leitura deste texto.

Senão, sem comprovar os seus vínculos, é provável que haja muitos descontos no valor final da sua aposentadoria.

Preste atenção, porque você ficará por dentro dos seguintes pontos:

1. Quem deve ter suas contribuições repassadas para o INSS?

Todo segurado, que em algum momento já teve sua Carteira de Trabalho e Previdência Social (CTPS) assinada, incluindo trabalhadores avulsos e domésticos, deverá ter o valor do seu INSS descontado e repassado, mensalmente, para os cofres do Instituto.

No linguajar jurídico, chamamos esses indivíduos de segurados obrigatórios.

Ou seja, eles são obrigados a contribuir para o INSS, todos os meses, porque exercem uma atividade econômica.

Acontece, no entanto, que não é o próprio trabalhador ou segurado que tem a obrigação de fazer esses recolhimentos e repasses mensais para o órgão previdenciário.

Conforme a Lei 8.212/1991, que é a norma da Seguridade Social, a responsabilidade dos descontos e repasses será do empregador.

Neste caso, a contribuição do empregado, que deverá ser descontada pelo empregador, e repassada para o INSS, será calculada mediante a aplicação de uma alíquota sobre a sua remuneração.

Confira a tabela abaixo (valores de 2024):

Faixa de salário

Alíquota Aplicada

Valor efetivo de contribuição

Até 1.412,00

7,5%

R$ 105,90

De 1.412,01 até 2.666,68

9%

de R$ 105,90 a R$ 211,92

De 2.666,69 até 4.000,03

12%

de R$ 211,92 a R$ 378,82

De 4.000,04 até 7.786,02

14%

de R$ 378,82 a R$ 908,86

Atenção: segundo o Código Penal, o empregador que deixar de repassar as contribuições do seu empregado, à Previdência Social, comete crime de apropriação indébita previdenciária.

“Apropriação indébita previdenciária

Art. 168-A. Deixar de repassar à previdência social as contribuições recolhidas dos contribuintes, no prazo e forma legal ou convencional:

Pena – reclusão, de 2 (dois) a 5 (cinco) anos, e multa”

Então, para você não se preocupar e ficar completamente atento aos seus recolhimentos, vou mencionar alternativas eficazes logo na sequência.

2. Como verificar se suas contribuições foram repassadas para o INSS?

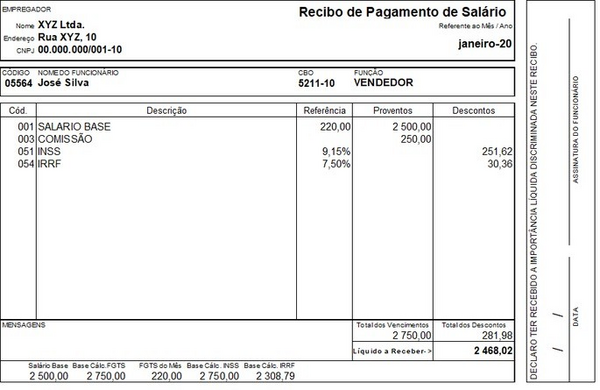

Primeiro de tudo, quando você recebe seu contracheque, também chamado de holerite, verifique cada detalhe, porque seus descontos vêm descritos neste documento.

Fonte: Dicionário Financeiro.

Poderá acontecer, todavia, de as suas contribuições previdenciárias serem descontadas pelo empregador, constarem no contracheque, mas não repassadas aos cofres do INSS.

Se não houver os repasses das suas contribuições, o INSS não terá noção dos seus vínculos empregatícios ao longo da vida.

Às vezes, podem ser vínculos longos, entre 3 e 7 anos, que farão toda a diferença para você conseguir alcançar a sua aposentadoria.

3. E se o INSS não reconhecer os vínculos?

Se você regularizou seu CNIS e apresentou a documentação que comprova o vínculo empregatício, como carteira de trabalho e contracheques, e mesmo assim o INSS não comprovou, você pode ingressar com uma ação judicial de reconhecimento de vínculos.

A partir dessa ação, o INSS tomará as medidas necessárias para “cobrar” a empresa que não fez os repasses, visto que a culpa, no caso, é do empregador, e não sua.

Se isso aconteceu com você, minha sugestão é que você conte com um advogado especialista em previdenciário para auxiliá-lo, pois ele tem todo o conhecimento e técnicas necessárias para lutar pelo seu direito na justiça.

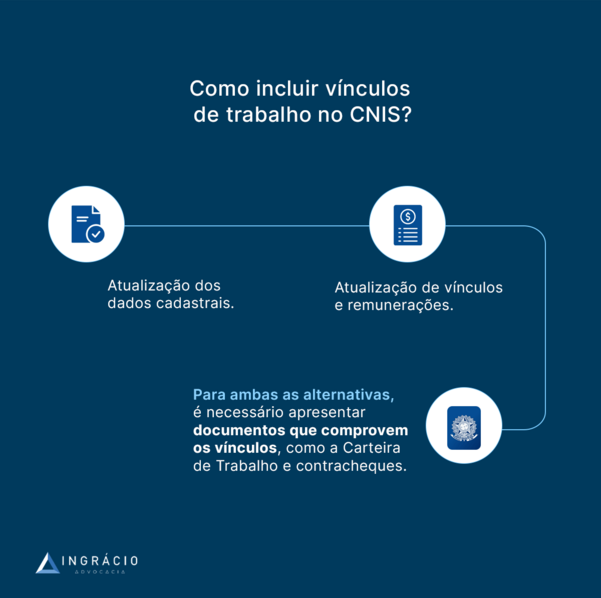

4. Por que regularizar o seu CNIS?

Além de verificar seu contracheque, também verifique seu Cadastro Nacional de Informações Sociais (CNIS) e mantenha esse seu registro regularizado.

Caso você não saiba, o CNIS é um documento que informa não apenas todas as suas contribuições previdenciárias. Nele, também deverá constar:

Nomes dos seus empregadores.

Períodos trabalhados.

Remunerações e salários recebidos.

Contribuições realizadas em Guia da Previdência Social (GPS), por conta própria ou como prestador de serviço.

Então, como essas informações são indispensáveis, você não deverá regularizar o seu CNIS ou corrigir as pendências dele somente quando for se aposentar.

Tudo isso poderá ser feito muito antes, através de, por exemplo:

Aproveitando o embalo, Ben-Hur Cuesta, que é advogado e pesquisador do Ingrácio, já produziu um material riquíssimo sobre o cadastro nacional, com 4 Dicas de Ouro Para Você Analisar o Seu CNIS.

Recomendo fortemente a leitura, sabe por quê?

Porque é crucial você deixar o seu cadastro redondinho.

Isso fará toda a diferença na hora de o INSS analisar o seu pedido, embora não signifique que o INSS não poderá negar ou indeferir o seu benefício.

Porém, as chances de o seu benefício ser negado ou indeferido diminuirão consideravelmente se você deixar tudo corrigido e preparado.

Conclusão

A partir da leitura deste conteúdo, você descobriu o que fazer quando determinada empresa não paga suas contribuições previdenciárias ao INSS.

Aliás, você soube que, quando um empregador deixa de repassar as contribuições do empregado, para o INSS, esse empregador pode ser enquadrado no crime de apropriação indébita previdenciária.

Então, em um primeiro momento, conferir o seu contracheque, também chamado de holerite, é bastante importante. Mas isso, por si só, não é o suficiente.

Você vai ter mais tranquilidade quando for se aposentar ou pedir um benefício previdenciário se o seu Cadastro Nacional de Informações Sociais (CNIS) estiver regularizado.

Por isso, mencionei duas alternativas eficazes para você regularizar o seu CNIS. Seja pela atualização de dados cadastrais, seja pela atualização de vínculos e remunerações.

A ideia é que você não deixe para regularizar o seu cadastro depois da solicitação de benefício, mas antes.

Também, procurar por um advogado especialista em Direito Previdenciário pode fazer toda a diferença no seu caso.

Ainda mais, se esse profissional fizer um Plano de Aposentadoria para identificar todo o seu histórico contributivo e, além disso, possíveis lacunas que podem ser preenchidas a tempo.

Gostou do conteúdo?

Aproveita o embalo e compartilhaesse texto com todos os seus amigos, conhecidos e familiares.

O Auxílio-Doença é um dos benefícios previdenciários mais solicitados pelos segurados do INSS.

Mas você já pensou na hipótese de solicitar o Auxílio-Doença morando no exterior?

Saiba que existe essa possibilidade.

Por isso, para entender mais, continue comigo neste conteúdo.

Aqui, vou explicar sobre os seguintes pontos:

1. O que é Auxílio-Doença?

O Auxílio-Doença, atualmente conhecido como Auxílio por Incapacidade Temporária, é o benefício previdenciário, pago pelo INSS, aos segurados incapacitados para o trabalho de forma total e temporária.

É o famoso benefício para quem está “encostado”, porque não consegue trabalhar.

A incapacidade é total exatamente pelo fato de a pessoa estar impossibilitada de exercer suas atividades laborais.

Além disso, a incapacidade tem um caráter temporário, pois, em princípio, há perspectiva de melhora da lesão ou da doença.

Vale dizer que o Auxílio-Doença é devido a todos os segurados do INSS.

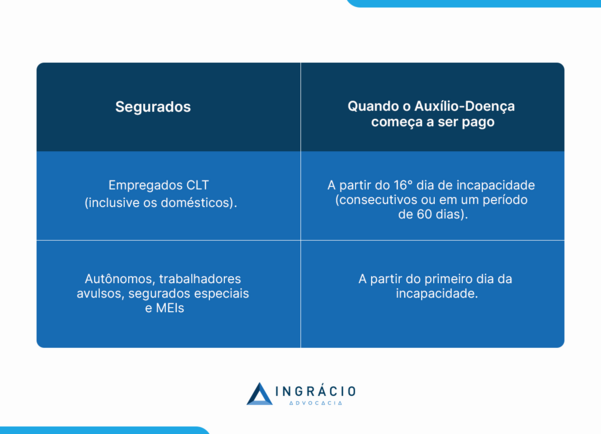

Segurados obrigatórios:

empregados com carteira assinada, inclusive empregados domésticos;

A carência é o tempo mínimo de contribuição ao INSS para ter direito a certos benefícios.

No caso do Auxílio-Doença, será preciso você ter pago 12 prestações seguidas para conseguir solicitá-lo.

Contudo, a carência deverá ser completada sem que você perca sua qualidade de segurado. Já vou explicar mais sobre isso na sequência.

Por fim, vale observar que você não precisará cumprir a carência em duas situações:

Acidentes de qualquer natureza.

Doenças graves:

Tuberculose ativa.

Hanseníase.

Alienação mental.

Esclerose múltipla.

Hepatopatia grave.

Neoplasia maligna (câncer).

Cegueira.

Paralisia irreversível e incapacitante.

Cardiopatia grave.

Doença de Parkinson.

Espondiloartrose anquilosante.

Nefropatia grave.

Estado avançado da doença de Paget (osteíte deformante).

Síndrome da Deficiência Imunológica Adquirida (AIDS).

Contaminação por radiação.

Acidente vascular encefálico (agudo).

Abdome agudo cirúrgico.

Portanto, se a sua incapacidade ocorrer em razão de uma doença grave ou acidente (seja ele relacionado ou não ao trabalho), não será necessário cumprir a carência de 12 meses.

Qualidade de segurado

Ter qualidade de segurado significa que você é filiado ao INSS e tem contribuído frequentemente para a Previdência Social.

Se você for empregado CLT, por exemplo, possuirá qualidade de segurado, pois o empregador fará descontos mensais para o INSS, do seu contracheque (holerite).

Entretanto, sabemos das adversidades que podem acontecer nas nossas vidas.

Então, pode ser que você fique algum tempo sem contribuir para o INSS.

Como o próprio nome sugere, é o período em que você mantém sua qualidade de segurado “de graça”.

Para os segurados obrigatórios, o período de graça é de 12 meses, a contar do último mês (competência) que houve recolhimento.

Existirá a possibilidade de você aumentar o seu período de graça:

em + 12 meses, no caso de desemprego involuntário;

em + 12 meses, caso você possua 120 contribuições ao INSS sem perder a qualidade de segurado.

Portanto, seu período de graça poderá ser de 12, 24 ou 36 meses.

Já para os segurados facultativos, o período de graça é de 6 meses, a contar do último mês de contribuição, sem possibilidade de extensão deste período.

Porém, o fato de existirem Acordos Internacionais de Previdência, por si só, não garante a possibilidade do Auxílio-Doença no exterior.

Como disse, existe um Tratado para cada Acordo, que estabelece normas para os dois (ou mais países) que assinarem o documento.

Por exemplo, podem existir países em que existe o Auxílio-Doença, e outros que não têm esse benefício, como é o caso do Estados Unidos da América (EUA).

Nesta situação, o benefício por incapacidade poderá não ser pago.

Países em que o Acordo Internacional de Previdência prevê o Auxílio-Doença

Porém, quando falamos do Auxílio-Doença, uma incapacidade total e temporária, a coisa muda de figura.

Evidente que, dependendo do caso, a lesão/doença da pessoa poderá piorar com o passar do tempo. Diante dessa situação, a Aposentadoria por Invalidez poderá ser solicitada.

Contudo, no caso específico do Auxílio-Doença, somente existe Acordo Internacional de Previdência entre o Brasil e os seguintes países:

Além do mais, os dois Tratados Multilaterais, que o Brasil faz parte, também preveem o pagamento do Auxílio-Doença:

Acordo Ibero Americano entre: Argentina, Bolívia, Chile, El Salvador, Equador, Espanha, Paraguai, Peru, Portugal e Uruguai;

Acordo do MERCOSUL entre: Argentina, Paraguai e Uruguai.

Como funciona para fazer o pedido e o processo do Auxílio-Doença no exterior?

Então, para entender melhor, você terá a possibilidade de solicitar o seu Auxílio-Doença caso esteja trabalhando/recolhendo para a Previdência Social dos países citados acima.

O processo será igual aqui no Brasil.

Você será submetido a uma perícia médica, em um dos organismos de ligação do INSS (como se fosse uma Agência da Previdência Social onde você mora), presente nos países estrangeiros.

Portanto, se você preencher os requisitos do benefício, provavelmente terá seu Auxílio-Doença concedido no exterior.

Importante: caso você não saiba, o tempo recolhido no exterior, nos países em que o Brasil possui Tratado Internacional de Previdência, conta para a carência.

Então, você poderá cumprir o requisito da carência utilizando o tempo trabalhado no Brasil.

Para fazer o pedido, você deverá procurar o organismo de ligação do seu país, conforme endereço no site do Governo Federal, e preencher o formulário de solicitação do Auxílio-Doença.

Depois disso, o seu requerimento, juntamente com a sua documentação médica, será enviado para a chefia do Serviço de Saúde do Trabalhador, da Gerência Executiva do INSS, para analisar o caso.

Na sequência, será providenciada a perícia médica, com intermediação do Consulado Brasileiro no país estrangeiro onde você reside.

Posteriormente, o requerimento do Auxílio-Doença, juntamente com os documentos da perícia médica, será enviado para o Brasil.

Com isso, será dado andamento ao seu pedido para a concessão do benefício.

Após finalizado o processo administrativo do seu pedido, a documentação retornará para o país onde você reside e, portanto, o benefício começará a ser pago.

E se eu moro em um país fora da lista? Tenho direito ao Auxílio-Doença?

Adianto que sim, que existe essa possibilidade.

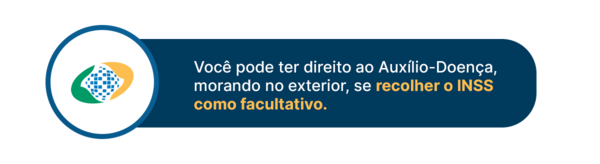

Você só pode solicitar Auxílio-Doença se comprovar que faz recolhimentos no Brasil.

Ou seja, você poderá continuar vinculado à Previdência Social brasileira, mesmo morando no exterior.

Isso poderá ser feito, por exemplo, na hipótese de recolhimento como segurado facultativo.

Para solicitar o Auxílio-Doença, nesta situação, você deverá:

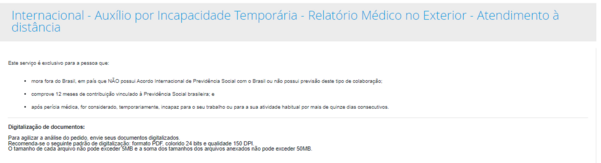

Morar fora do Brasil, em país que não possui Acordo Internacional de Previdência Social com o Brasil ou não possui previsão deste tipo de colaboração.

Comprovar 12 meses de contribuição vinculado à Previdência Social brasileira.

Ser considerado, após a perícia médica, temporariamente incapaz para o trabalho ou para a atividade habitual por mais de 15 dias consecutivos.

Se você cumprir os requisitos, poderá receber o Auxílio-Doença.

Mas perceba que você deverá comprovar 12 meses de contribuição vinculado à Previdência Social brasileira.

O processo de solicitar o Auxílio-Doença será diferente, apesar de você precisar fazer a perícia médica no Consulado Brasileiro do país onde reside.

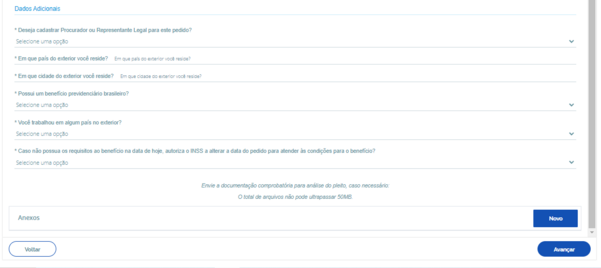

Para pedir o benefício, é preciso que você entre no site do Meu INSS.

Após entrar com sua conta “gov.br”, você estará na página inicial do sistema.

Conforme na imagem acima, na busca do “Do que você precisa?”, digite: “auxílio por incapacidade temporária”.

Clique na única opção que aparece, que você será direcionado a uma tela para atualizar seus dados.

Depois, basta seguir os passos, que você cairá nesta tela:

É só avançar.

Agora, você deverá preencher seus dados e informar sobre o país onde mora. Tal como, por exemplo, se já recebe algum benefício previdenciário no momento, entre outras perguntas.

Você também poderá anexar a documentação médica que comprove sua incapacidade.

Na sequência, siga o que o site recomenda. É bem intuitivo.

3. Qual o valor do benefício?

O valor do Auxílio-Doença será calculado com os salários de contribuição recolhidos no Brasil.

Como disse antes, você poderá utilizar seu tempo trabalhado no exterior para cumprir a carência.

Contudo, o valor do recolhimento estrangeiro não entrará no cálculo do seu benefício do Auxílio-Doença.

O Auxílio-Doença, aqui no Brasil, é calculado da seguinte forma:

É feita a média de todos os seus salários de contribuição desde julho de 1994; Esta média é corrigida monetariamente.

Desta média, você recebe 91% do valor.

O valor é limitado à média dos 12 últimos salários de contribuição realizados no Brasil.

Vamos imaginar que você trabalhou de 2010 até agosto de 2022 no Brasil.

De repente, você recebeu uma oferta de emprego em Portugal.

Passado um tempo, você sofreu um acidente em dezembro de 2022. A partir de então, ficou incapacitado de forma total e temporária para o trabalho.

Nesta situação, você pode solicitar Auxílio-Doença no Brasil, mesmo morando em Portugal.

Feita a média de todos os seus salários de contribuição, o valor encontrado foi de R$ 5.000.

Contudo, seus últimos 12 salários de contribuição brasileiros tiveram uma média de R$ 4.500.

No caso, como informei, existe a limitação do Auxílio-Doença à média dos seus últimos 12 recolhimentos.

Portanto, você terá um Auxílio-Doença de R$ 4.500.

Conclusão

Com este conteúdo, você entendeu como solicitar o Auxílio-Doença se mora no exterior.

Por isso, lembre-se de todos os requisitos para este benefício, porque eles ainda valem mesmo que você more fora.

Tenha em mente que o tempo trabalhado no exterior, em país que possui Acordo Internacional de Previdência com o Brasil, conta para a carência.

Depois, expliquei melhor como funciona o Auxílio-Doença no exterior.

É bom lembrar que é possível requerer o Auxílio-Doença em país que não tem Acordo ou não possui previsão deste tipo de colaboração.

Porém, como expliquei, o processo de solicitação é diferente.

Por fim, ensinei como é o cálculo do Auxílio-Doença. Falei que o valor do salário de contribuição, no estrangeiro, não é contado para o benefício no Brasil.

Conhece alguém que mora fora e precisa saber como solicitar o Auxílio-Doença?

Uma das dúvidas que recebo com frequência é sobre “como saber se tenhoqualidade de segurado?” Informação extremamente importante.

Caso você não saiba, a qualidade de segurado é um dos principais requisitos para que qualquer pessoa tenha direito a benefícios previdenciários (auxílio-doença e pensão por morte, por exemplo).

Por isso, é comum as pessoas ficarem com receio de perder a qualidade de segurado, assim como direitos perante o INSS quando param de trabalhar ou de receber benefícios.

À medida que você fizer contribuições válidas, dentro do prazo, que respeitem o valor mínimo legal, sua segurança previdenciária será mantida pelo INSS.

Por outro lado, será que você manterá sua qualidade de segurado e, ainda assim, poderá receber um benefício sem fazer o pagamento das contribuições previdenciárias?

Neste texto, você descobrirá se tem qualidade de segurado. Isto é, sem que haja a perda da sua cobertura pelo Instituto Nacional do Seguro Social (INSS).

A seguir, confira três garantias de que você tem qualidade de segurado e muito mais:

1. Três garantias de que você tem qualidade de segurado

Primeiro de tudo, entenda quais são as 3principais garantias de que você tem qualidade de segurado e o que essa qualidade significa.

Qualidade de segurado é uma condição atribuída ao indivíduo/contribuinte ativo do INSS.

Consequentemente, você será elegível a um benefício previdenciário quando for filiado ao Instituto.

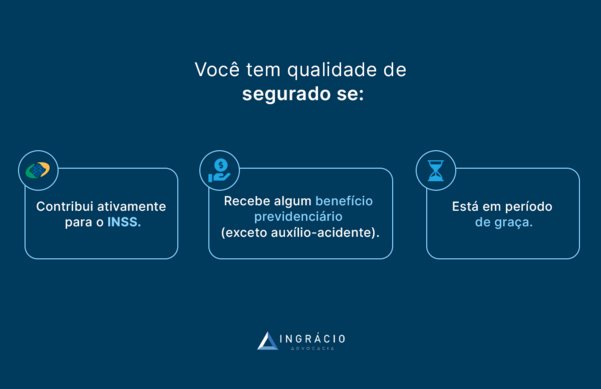

Acontece, porém, que a qualidade de segurado será mantida em 3 hipóteses.

01.

Se você contribui para o INSS.

02.

Se você recebe algum benefício previdenciário do INSS, sem que seja o auxílio-acidente.

03.

Se você está em período de graça.

Então, caso você se encaixe em uma das hipóteses acima, será provável que tenha qualidade de segurado e, com isso, direito aos seguintes benefícios:

Possibilidade de uma eventual pensão por morte para os seus dependentes.

Eventualmente, um benefício por incapacidade se você ficar doente e precisar ficar afastado por um tempo por não ter condições de exercer suas atividades.

2ª Hipótese: você recebe algum benefício previdenciário

Se você receber algum benefício previdenciário.

Exceção do auxílio-acidente, porque o auxílio-acidente é um benefício que tem caráter indenizatório.

Para você lembrar, o segurado poderá ter direito ao auxílio-acidente quando ocorrer acidente e, como resultado, sequela que gere redução na sua capacidade de trabalhar.

Não me refiro a alguém incapaz, mas a alguém que, por algum acidente, tenha redução na sua capacidade laborativa.

Portanto, isso fará com que o segurado possa receber auxílio-acidente, que virá como uma espécie de indenização, já que houve a perda da capacidade.

Então, se você receber um benefício previdenciário, você terá qualidade segurado.

Exceto, porém, no caso de auxílio-acidente, um benefício que não garantirá essa qualidade.

Mas, agora, você provavelmente deve estar se perguntando o que é e como funciona o período de graça.

Vou explicar na sequência.

2. O que é o período de graça?

O nome ‘período de graça’ já diz tudo.

O período de graça é um período em que você consegue manter sua qualidade de segurado, mesmo não contribuindo ativamente para o INSS. Simples assim.

Isto é, sem que você precise fazer o recolhimento de contribuição previdenciária ou, então, sem que receba algum benefício.

Prazos do período de graça

A lei estabelece prazos que variam entre 3 e 36 meses — o mínimo e o máximo de período de graça que será possível.

Perceba, porém, que nem todo mundo terá direito a 36 meses de período de graça, pois cada situação dará direito a um período de graça específico.

Prazo

Meses

Prazo do período de graça — serviço militar.

3 meses.

Prazo do período de graça — segurado facultativo.

6 meses.

Prazo do período de graça — segurado obrigatório.

12 meses

(com direito à extensão em determinados casos).

Prazo do período de graça: serviço militar

Se o caso é de um segurado que ingressou no serviço militar com qualidade de segurado, o período de graça será de 3 meses após o encerramento do vínculo militar — o menor prazo existente.

Prazo do período de graça: segurado facultativo

Quando falo de um segurado facultativo, por exemplo, que não exerce atividade remunerada, mas contribui por opção própria, o período de graça será 6 meses.

Então, durante 6 meses, por mais que o segurado facultativo não contribua para o INSS, ainda assim ele conseguirá manter sua qualidade de segurado.

Prazo do período de graça: segurados obrigatórios

Os segurados obrigatórios são aqueles que devem (são obrigados) fazer recolhimentos para INSS, tais como:

Empregado CLT.

Empregado doméstico.

Contribuinte individual.

Logo de cara, a partir do momento em que qualquer destes segurados deixar de recolher sua contribuição, terá direito a 12 meses de período de graça.

Acontece, contudo, que a lei traz hipóteses de extensão desse período de graça.

Conforme você deve ter percebido, o período de graça mínimo, para os segurados obrigatórios, será de 12 meses, mas com direito à extensão em determinados casos.

Segurado com + de 120 contribuições ao INSS

(sem perder a Qualidade de segurado)

12 meses

Desemprego involuntário

12 meses

A lei determina que, se o segurado fizer mais de 120 contribuições mensais, equivalentes a 10 anos sem ter perdido a qualidade de segurado, esse segurado terá direito a uma prorrogação de + 12 meses.

12 meses + 12 meses = 24 meses.

A lei ainda traz outra possibilidade de extensão de 12 meses, que será no caso de o segurado obrigatório comprovar uma situação de desemprego involuntário.

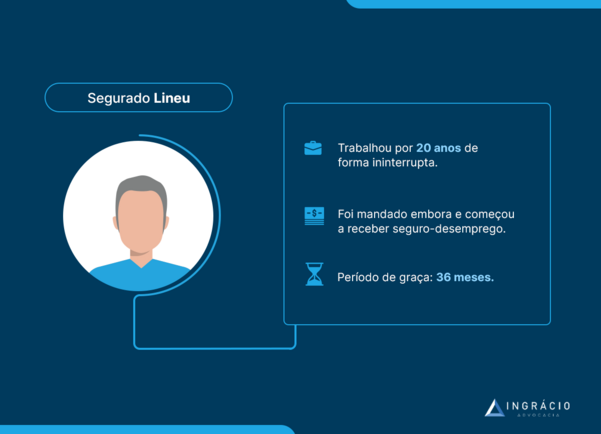

Exemplo do Lineu

Imagine o caso de Lineu, que era empregado, mas saiu da empresa onde trabalhava.

Lineu trabalhou por 20 anos de forma ininterrupta.

Ele nunca deixou de ter suas contribuições, foi mandado embora e recebeu seguro-desemprego.

Em resumo, portanto, Lineu:

Era um segurado obrigatório.

Completou mais de 10 anos sem perder sua qualidade de segurado.

Foi mandado embora.

Recebeu seguro-desemprego.

Estava em uma situação de desemprego involuntário — melhor dizendo, não ficou desempregado por opção própria.

Isso significa que Lineu terá direito a 36 meses de período de graça.

Serão 36 meses equivalentes a 3 anos sem fazer o pagamento de contribuição previdenciária, mas com a manutenção de todos os seus direitos perante o INSS.

E se Lineu deixasse de fazer suas contribuições?

Se, por acaso, Lineu fosse empregado/segurado obrigatório, mas deixasse de fazer suas contribuições, ele não teria 10 anos sem perder a qualidade de segurado.

Nesta hipótese, suponha que Lineu tenha tido vários intervalos longos no decorrer da vida, mas, mesmo assim, comprova sua situação de desemprego involuntário que, inclusive, também será possível para os contribuintes individuais.

Trago o exemplo do empregado, porque é o mais comum, mas essa hipótese também poderá ser aplicada, conforme já disse, no caso de um contribuinte individual.

Então, voltando ao exemplo, Lineu terá direito a um adicional de + 12 meses.

Agora, se Lineu tiver 10 anos sem perder a qualidade de segurado, o seu período de graça aumentará para 24 meses.

Contudo, poderá ser que Lineu não tenha 10 anos sem perder a qualidade de segurado. Daí, ele terá que verificar se cumpre o requisito para a essa extensão de + 12 meses.

3. Como descobrir se você está no período de graça?

Para descobrir se você está dentro do período de graça, você precisa entender como funciona a contagem desse prazo.

Já adianto que a contagem é muito benéfica, porque, na realidade, todo mundo ganha 1 mês e 15 dias, um adicional de 45 dias quando faz a contagem do período de graça.

Como calcular o período de graça?

01.

Ele começa no mês seguinte ao da última contribuição.

02.

São 3, 6, 12, 24 ou 36 meses cheios, de acordo com o tipo de segurado.

03.

Todos ganham + 1 mês de qualidade de segurado.

04.

Todos ganham + 15 dias como prazo final para contribuir ao INSS.

05.

Período de graça acaba sempre no dia 15 do mês, se for dia útil.

Um dos primeiros passos será analisar qual é o período de graça que você tem direito.

Mais acima, já expliquei como você poderá saber o prazo, dependendo da sua situação.

Posteriormente, o próximo passo será você adicionar + 1mês cheio.

Adicionado o mês cheio, você deverá somar +15 dias, que resultará em um adicional de 45 dias ao todo.

O motivo disso é que, quando fazemos o recolhimento da contribuição previdenciária, a contribuição de um mês vencerá no dia 15 do mês seguinte.

Exemplo da Vanda

Suponha que Vanda esteja no dia 25 de julho.

Se ela fizer o pagamento da contribuição de julho, terá até o dia 15 de agosto para pagar sua guia em dia.

Consequentemente, até 15 de agosto, ainda se pagará o mês de julho em dia.

Mas, se por acaso, o dia 15 de agosto cair em um final de semana ou em um dia em que não houver expediente bancário, esse prazo poderá:

Ser prorrogado para o próximo dia útil.

Ser antecipado para o dia útil anterior.

Atenção: não recomendo, para quem quer que seja, pagar no último dia. Pague com antecedência, pois será melhor você se prevenir a perder a qualidade de segurado.

Então, por isso, na hora de contar o período de graça, Vanda terá 1 mês e 15 dias a mais.

Como o prazo inicia no mês seguinte, Vanda terá que analisar o vencimento da contribuição do último mês quando for somar todo o período de graça a que ela tem direito.

Daí, em todas as contagens, os segurados ganharão 25 dias.

Agora, digamos que o dia 15 de agosto tenha caído em um dia de semana útil normal, mas Vanda não fez o pagamento.

Então, no dia imediatamente posterior, via de regra no dia 16, Vanda perderá sua qualidade de segurada. E isso será um problemão.

Para as aposentadorias, na verdade, tirando a aposentadoria por invalidez , você não precisará ter qualidade de segurado quando for pedir o benefício.