Contratar um advogado especialista em INSS para garantir uma aposentadoria tranquila nem sempre é uma tarefa simples.

A abundância de advogados no mercado pode dificultar sua escolha, especialmente quando muitos advogados são generalistas e não possuem o conhecimento necessário para lidar com os trâmites administrativos do INSS.

Por isso, separamos 7 dicas fundamentais para auxiliá-lo nesse processo.

Essas orientações foram elaboradas para evitar possíveis ciladas e assegurar que você encontre o melhor advogado previdenciário para o seu caso.

Ao seguir todas essas dicas, você estará mais preparado para contratar os serviços de um profissional qualificado e orientado para alcançar seus objetivos previdenciários.

Continue a leitura deste conteúdo e entenda os seguintes tópicos:

O que é um advogado especialista em INSS?

Um advogado especialista em INSS é o profissional do direito que possui o estudo e o conhecimento necessário no mundo tanto legislativo e teórico quanto prático do direito previdenciário.

Especialmente, nas questões que envolvem o INSS.

O advogado previdenciário, focado no RGPS (Regime Geral da Previdência Social), tem familiaridade com a maior parte dos procedimentos administrativos do Instituto.

Por isso, é comum que ele entenda tudo de documentos, prazos, perícias médicas, solicitação de aposentadorias, pensões, benefícios por incapacidade, entre outros serviços.

Além do mais, um advogado especialista em INSS tem a capacidade de orientar seus clientes e buscar as melhores estratégias possíveis.

Seja no próprio INSS seja judicialmente, o advogado especialista em INSS oferece um serviço personalizado de acordo com o seu histórico contributivo.

Atenção! Não existe um tipo de especialização que torna o advogado especialista em INSS.

Entretanto, o advogado especialista em direito previdenciário, principalmente o que lida com o RGPS na prática, tende a desenvolver mais afinidade com o INSS.

Diferença entre advogado generalista e advogado especialista?

O advogado generalista trabalha com diversas áreas do direito e uma ampla gama de casos.

Enquanto isso, o advogado especialista concentra sua atuação em uma área específica e, geralmente, possui conhecimento técnico mais especializado.

Em outras palavras, o advogado generalista compreende sobre várias áreas jurídicas, porém raramente possui conhecimentos mais aprofundados.

Por sua vez, o especialista, ao se dedicar de maneira específica a uma área, normalmente adquire conhecimentos mais profundos sobre a área em que se especializou e na qual atua.

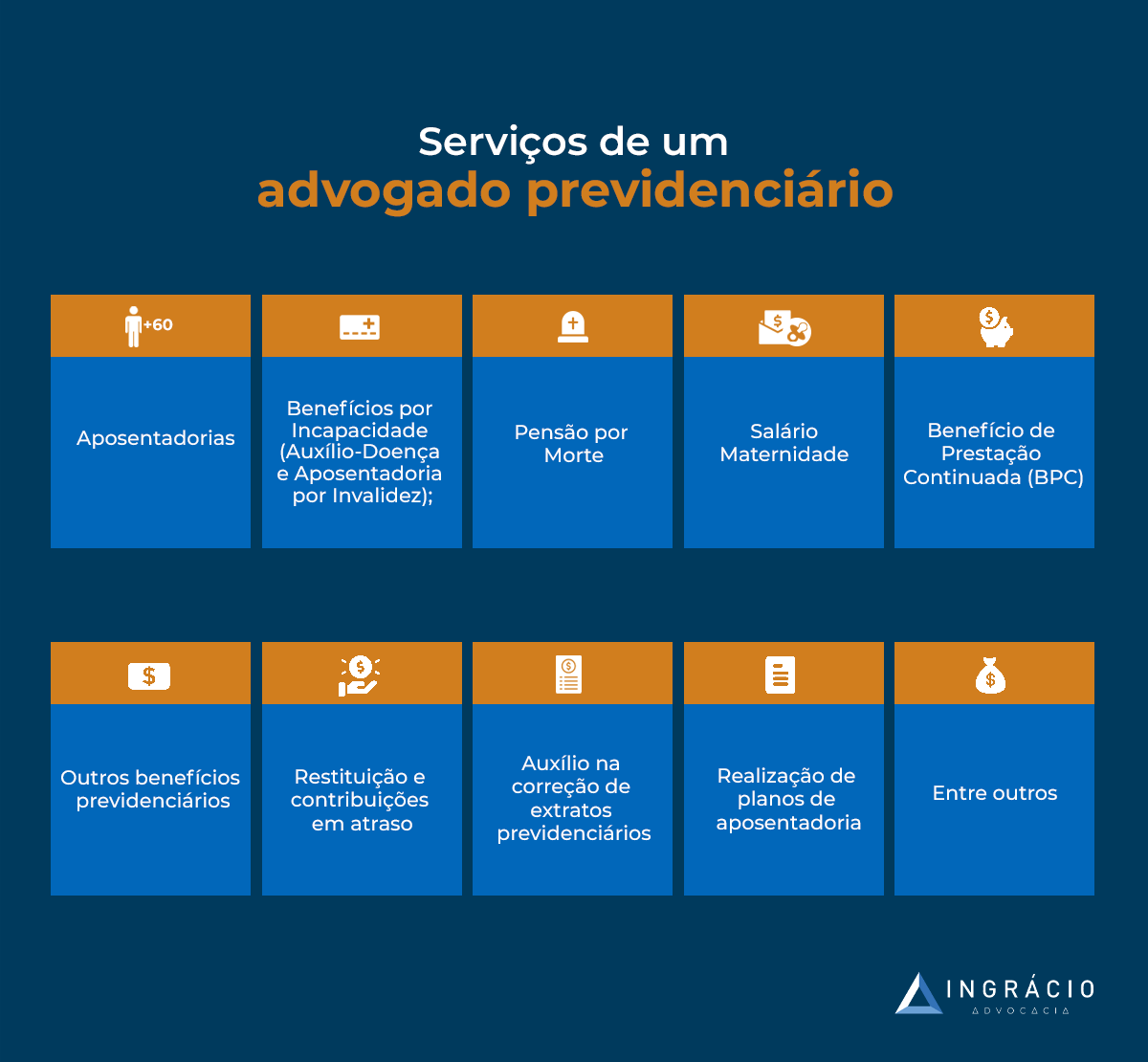

O que faz um advogado especialista em INSS e aposentadorias?

O advogado especialista em INSS e aposentadorias é um advogado previdenciário.

Devido ao seu conhecimento sobre a previdência social, na prática, seu trabalho envolve consultas e atendimentos previdenciários, planos de aposentadoria e outros serviços.

Para exemplificar, o advogado especialista em INSS e aposentadorias pode lidar com:

- Aposentadorias;

- Auxílio-doença (atual benefício por incapacidade temporária);

- Aposentadoria por invalidez (atual aposentadoria por incapacidade permanente);

- Pensão por morte;

- Salário-maternidade;

- BPC (Benefício de Prestação Continuada);

- Contribuições em atraso;

- Correção do CNIS (Cadastro Nacional de Informações Sociais);

- Planos de aposentadoria;

- Entre outras alternativas de serviços.

São diversas possibilidades. Por isso, é comum que advogados previdenciários optem, por exemplo, por trabalhar exclusivamente com aposentadorias ou benefícios por incapacidade.

Além do mais, é importante destacar que os advogados previdenciários podem ser especialistas em um único regime previdenciário.

Para uma compreensão mais ampla, é essencial saber que existem diferentes tipos de previdência no Brasil, cada uma com seus regimes específicos.

Confira os principais regimes previdenciários brasileiros:

- Regime Geral da Previdência Social (RGPS):

Gerido pelo INSS. Destina-se aos trabalhadores da iniciativa privada, que é a maioria dos trabalhadores brasileiros.

- Regime Próprio da Previdência Social (RPPS):

Gerido pelos entes federados (União, Estados, Distrito Federal e Municípios). É o regime dos servidores públicos (federais, estaduais, distritais e municipais).

- Regime Militar:

Gerido por cada estado brasileiro. Trata-se do regime previdenciário dos militares.

Cada um dos regimes mencionados acima possui regras específicas.

Portanto, cabe ao advogado especialista estudar e manter-se atualizado constantemente.

No caso do advogado especialista em INSS, é crucial que este profissional esteja atualizado sobre as regras do RGPS.

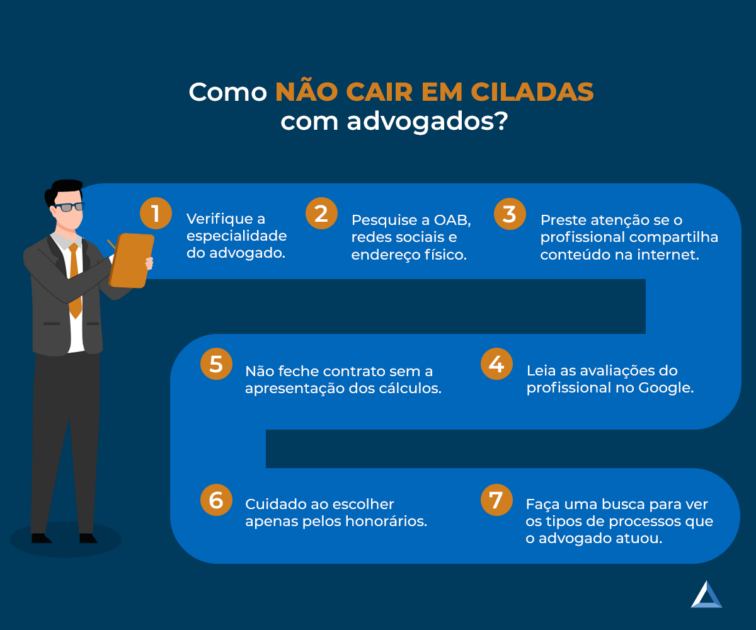

7 dicas para não cair em ciladas com advogados especialistas em INSS

Para não cair em ciladas com advogados que se dizem especialistas em INSS, mas que na verdade são advogados generalistas, confira as dicas dos próximos tópicos.

São 7 dicas de ouro que separamos especialmente para você.

Dica 1: verificar a especialidade do advogado

Um advogado pode se especializar em várias áreas do direito.

Mas, mesmo assim, existirão especificidades dentro de cada uma dessas áreas.

De qualquer forma, um advogado pode optar trabalhar somente com aposentadorias, pensão por morte, entre outros benefícios do direito previdenciário.

Portanto, a primeira dica é você verificar qual é a especialidade do seu advogado.

Em regra, quanto mais específico o seu advogado for, melhor ele será.

Certamente, você não deseja que um advogado sem experiência no ramo do direito previdenciário cuide do seu caso

Imagine que você pretende realizar um plano de aposentadoria.

Com esse plano, seu objetivo é entender todas as alternativas possíveis para garantir o melhor benefício quando chegar o momento de solicitá-lo.

Neste caso, o ideal é contar com um advogado previdenciário especialista.

Até pode ser que um profissional especialista em pensão por morte entenda de plano de aposentadoria. Porém, como o plano de aposentadoria não é o foco desse advogado, talvez ele não seja a melhor opção.

O importante é você pesquisar se esse profissional possui alguma especialidade dentro do mundo vasto que é o direito previdenciário.

Depois disso, será crucial verificar se ele tem experiência no tipo de serviço que você procura. Ou seja, em plano de aposentadoria.

Dica 2: pesquisar OAB, redes sociais e endereço físico

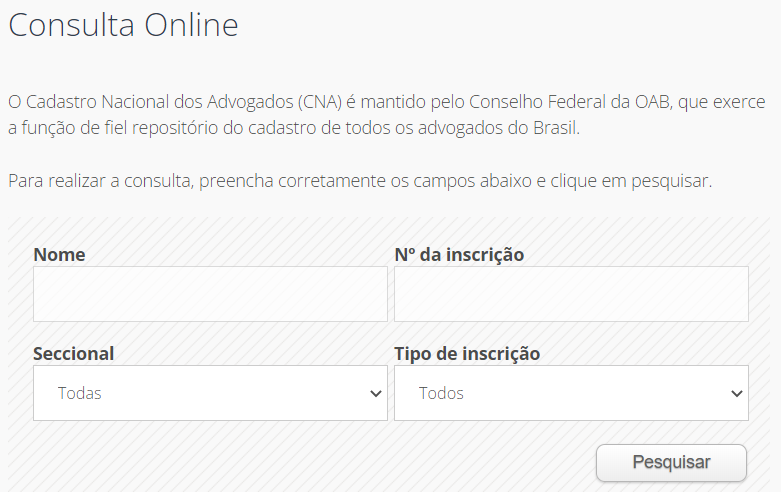

A segunda dica de ouro é você pesquisar tanto sobre o advogado que tem a intenção de contratar quanto sobre o escritório de advocacia onde esse profissional atua.

Caso você não tenha noção de onde começar, saiba que esse tipo de pesquisa pode ser feita facilmente. Basta que você tenha acesso a um computador ou celular com internet.

Você pode fazer uma consulta online direto no CNA (Cadastro Nacional de Advogados) e verificar se o profissional realmente é um advogado.

No CNA (Cadastro Nacional de Advogados), você também pode checar se o profissional faz parte de uma sociedade de advogados.

Se você pesquisar, por exemplo, o nome da fundadora aqui da Ingrácio Advocacia, conseguirá visualizar a ficha profissional da doutora Aparecida Ingrácio. Veja:

Perceba que a situação da OAB da doutora Aparecida Ingrácio está regular.

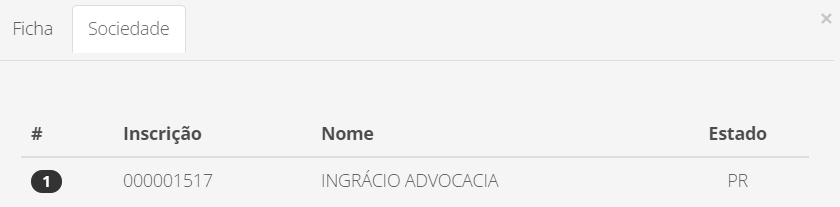

Também, na imagem acima, veja que na aba superior ao lado da palavra “Ficha” está a palavra “Sociedade”.

Se você clicar em “Sociedade”, conseguirá identificar que a doutora Aparecida faz parte de uma sociedade de advogados. Confira:

Além disso, você pode pesquisar se o advogado e / ou o escritório possuem redes sociais e um endereço físico para realizar o atendimento de seus clientes de forma presencial.

Com o avanço da tecnologia e dos contatos virtuais, muitos escritórios também realizam atendimentos virtuais, sem que você precise se deslocar.

Mas, normalmente, alguns perfis de clientes sentem mais confiança quando existe a possibilidade do atendimento virtual, e também do presencial, cara a cara com o advogado.

Aqui na Ingrácio, realizamos os dois tipos de atendimento. Ou seja, tanto o atendimento virtual, à distância, quanto no nosso endereço físico, em Curitiba:

Lembre-se, contudo, que também é legal que o advogado tenha redes sociais, tais como:

- Youtube;

- Instagram;

- Site próprio;

- Blog.

Dica 3: verificar se o profissional compartilha conteúdos na internet

Seguindo um pouco o embalo da última dica, agora vamos comentar sobre esta terceira sugestão.

Se o advogado ou o escritório forem confiáveis, é provável que eles tenham presença em redes sociais, onde compartilham conteúdos de qualidade, agregando valor.

Tais como artigos ou publicações que possuam a capacidade de educar a população sobre seus direitos previdenciários.

Portanto, é interessante verificar se o profissional mantém um blog com um número considerável de artigos e informações relevantes publicados.

Além disso, um advogado ou escritório que publica vídeos no YouTube tende a gerar ainda mais confiança nos serviços que oferece.

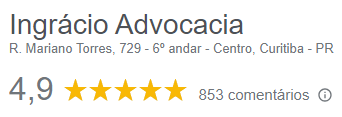

Dica 4: verificar as avaliações e recomendações do profissional no Google

Um bom advogado ou escritório de direito previdenciário também terá excelentes avaliações no Google.

Sabe quando você tem dúvidas sobre qual serviço de telefonia contratar?

Nesse caso, é provável que você pesquise o nome da empresa no Google para verificar o que as pessoas têm comentado sobre a qualidade dos serviços oferecidos por essa empresa.

Portanto, quando você precisar do auxílio de um escritório ou advogado, faça o mesmo: verifique a classificação e os comentários sobre esse profissional no Google.

Isso proporcionará o seu acesso às avaliações dos serviços prestados.

Por exemplo, nossa nota no Google é 4,9 (de 5), com mais de 800 comentários.

Além disso, uma dica crucial é verificar se os comentários feitos para o profissional que você está pesquisando não foram escritos por robôs ou perfis falsos.

Entenda! Os comentários no Google devem ser feitos por pessoas com nome completo e foto de perfil.

Normalmente, perfis falsos possuem apenas um nome e não apresentam foto.

Fique atento a isso!

Para concluir essa dica, recomendamos que você sempre solicite recomendações de advogados ou escritórios de direito previdenciário.

Além das recomendações online, pergunte aos seus amigos ou colegas sobre a reputação do profissional que pretende contratar.

Indicações de qualidade podem fazer muita diferença.

Dica 5: não feche contrato sem a apresentação de cálculos

Todo advogado previdenciário deve saber fazer cálculos.

Se não souber, não se trata de um especialista no assunto.

Digo isso porque realizar cálculos de benefícios previdenciários é algo bastante complexo.

Muitos se enganam ao pensar que não precisamos utilizar a matemática dentro da nossa área profissional.

Atenção! Um bom profissional estará em constante atualização e saberá como calcular uma possível aposentadoria para o seu cliente.

Então, não confie no profissional que não apresentar os cálculos necessários quando você fizer uma consulta previdenciária ou um plano de aposentadoria.

Realizar esses cálculos será de extrema importância para que você saia do atendimento com todas as projeções existentes para o benefício pretendido.

Assim, você evitará dores de cabeça, pois terá noção do quanto poderá receber no futuro.

Imagine a seguinte situação: você está prestes a se aposentar e, em razão disso, pretende fazer um plano de aposentadoria.

Após contratar um advogado “não especialista em INSS”, ele informa que, se você contribuir de determinada maneira, receberá uma aposentadoria de R$ 4.000,00 por mês.

No entanto, quando você preenche os requisitos para o benefício, é concedida uma aposentadoria no valor R$ 3.100,00 por mês.

Ninguém deseja isso, não é mesmo?

Com um excelente advogado previdenciário, especialista em INSS e experiente em planos de aposentadoria, falsas expectativas serão evitadas.

Sabe por quê? Porque um bom profissional sabe fazer cálculos.

Dica 6: cuidado ao escolher apenas pelos honorários

Caso você não saiba, os honorários são os valores pagos pelos serviços prestados por cada advogado.

Assim como em qualquer serviço, os valores para a contratação de um profissional em direito previdenciário podem variar.

Quanto maior a experiência do advogado, maiores podem ser os honorários.

No entanto, tome muito cuidado ao escolher um profissional previdenciário apenas pelo valor do serviço.

Certamente, você já solicitou orçamentos de diversas pessoas para o mesmo serviço.

Enquanto algumas pessoas priorizam a agilidade na entrega, outras valorizam a qualidade, e há também aquelas que escolhem um profissional pelo preço.

Entretanto, quando se trata de benefícios previdenciários, é necessário ser mais rigoroso.

O benefício previdenciário está relacionado a algo que pode ser seu pelo resto da vida.

Imagine, por exemplo, contratar o advogado mais barato para cuidar do seu processo de aposentadoria na Justiça.

Apesar do preço, suponha que esse profissional não seja especialista em previdenciário, possua poucas recomendações no Google e, além disso, não saiba fazer cálculos.

O resultado será evidente.

Ou seu benefício não será concedido, ou será concedido com um valor abaixo do esperado.

A aposentadoria é um benefício que você receberá pelo resto da sua vida. Lembra?

Por isso, vale investir em um profissional de qualidade para tratar desse assunto.

Saiba! Existe um valor mínimo e um valor máximo que o advogado pode cobrar, regulamentados pela OAB de cada estado através de uma tabela de honorários.

Dica 7: faça uma busca para ver os tipos de processo em que o advogado já atuou

A última dica de ouro, para você não cair em armadilhas com um advogado previdenciário, é buscar os processos em que ele ainda está atuando ou já atuou.

Dessa forma, você poderá confirmar se o profissional possui experiência e uma trajetória consolidada no ramo do direito previdenciário.

Para isso, pesquise o número da inscrição da OAB do profissional e insira-o no campo de busca dos Tribunais Regionais Federais (TRFs) de todo o Brasil.

Confira a lista dos TRFs:

- TRF-1: responsável por ações previdenciárias nos estados do Acre, Amapá, Amazonas, Bahia, Distrito Federal, Goiás, Maranhão, Mato Grosso, Minas Gerais, Pará, Piauí, Rondônia, Roraima e Tocantins.

- TRF-2: responsável por ações previdenciárias nos estados do Rio de Janeiro e Espírito Santo.

- TRF-3: responsável por ações previdenciárias nos estados de São Paulo e Mato Grosso do Sul.

- TRF-4: responsável por ações previdenciárias nos estados do Paraná, Santa Catarina e Rio Grande do Sul.

- TRF-5: responsável por ações previdenciárias nos estados de Alagoas, Ceará, Paraíba, Pernambuco, Rio Grande do Norte e Sergipe.

- TRF-6: responsável exclusivamente pelo estado de Minas Gerais.

Ao clicar em cada link da lista acima, você será direcionado para a página de consulta processual e poderá procurar pelos processos em que seu advogado já atuou.

Suponhamos que você busque informações sobre a doutora Aparecida Ingrácio, interessado em alcançar uma aposentadoria no Paraná.

Neste caso, você deve procurar informações sobre as ações da doutora Aparecida no TRF-4.

Importante! Realize essa mesma pesquisa sobre a atuação do seu advogado previdenciário em todos os TRFs.

A maior parte dos processos é eletrônica, portanto, é comum que os profissionais tenham ações distribuídas em mais de um tribunal.

Perguntas frequentes sobre advogado especialista em INSS

Confira as respostas de algumas perguntas frequentes sobre advogado especialista em INSS.

Quanto custa um advogado especialista em INSS?

Depende! No geral, a tabela de honorários da OAB de cada estado é a referência utilizada para saber os valores mínimos e máximos cobrados pela maioria dos serviços prestados por um advogado especialista.

Qual advogado trabalha com INSS?

O advogado especialista em direito previdenciário é o que melhor trabalha com INSS.

Como achar um bom advogado previdenciário?

Para achar um bom advogado previdenciário, pesquise avaliações e comentários no Google e, além disso, peça indicações para seus amigos, conhecidos e familiares.

É melhor contratar um advogado generalista ou um advogado especialista?

Depende! Para situações mais simples, um advogado generalista pode dar conta.

Porém, para assuntos mais complexos como os que envolvem o direito previdenciário, um advogado especialista pode ser mais indicado.

Quando contratar um advogado especialista em INSS?

É aconselhável contratar um advogado especialista em INSS sempre que houver a necessidade de você lidar com questões burocráticas, que podem colocar o valor do seu benefício previdenciário em risco.

Planejamento previdenciário e revisões de benefícios são dois exemplos disso.

Conclusão

Verificar a especialidade do advogado, se ele é generalista ou especialista, e não fechar nenhum contrato sem a apresentação de todos os cálculos possíveis.

Essas foram apenas duas das sete dicas que você aprendeu neste conteúdo.

A abundância de advogados no mercado jurídico pode dificultar a sua escolha.

Portanto, para assuntos mais complexos como os que envolvem o direito previdenciário, um advogado especialista em INSS pode ser mais indicado.

Afinal de contas, a aposentadoria é um benefício que você receberá pelo resto da sua vida.

Um bom advogado ou escritório de direito previdenciário costuma receber excelentes avaliações no Google e ser ativo com conteúdos de qualidade nas redes sociais.

Por isso, pesquise bem antes de contratar os serviços do seu advogado e, além disso, tome cuidado para não cair em ciladas.

Gostou deste conteúdo? Espero que você tenha feito uma ótima leitura.

Para ajudar com que seus amigos, familiares e conhecidos não caiam em ciladas, compartilhe esse artigo.

Abraço! Até a próxima.