Dentre os mais de 50 mil códigos registrados na CID (Classificação Internacional de Doenças), muitos beneficiários do INSS têm dúvidas se a CID G40 aposenta.

Entenda! O código CID G40 é utilizado para identificar a epilepsia.

Caso você não saiba, a epilepsia não é contagiosa e está longe de ser associada a interpretações religiosas equivocadas, como ocorreu no passado.

Antigamente, as crises epilépticas, principalmente as mais graves, eram erroneamente ligadas a crenças religiosas e confundidas com situações “demoníacas”.

Mas, apesar do estigma que ainda envolve essa doença, ela é, na verdade, uma desordem ou uma desarticulação das atividades cerebrais.

Por breves segundos ou minutos, uma parte do cérebro da pessoa com epilepsia emite sinais desordenados, que resultam em:

- crises convulsivas;

- episódios de “desligamento”;

- movimentos involuntários; e

- outros tipos de manifestações.

Um dado importante é que, conforme a OMS (Organização Mundial de Saúde), a epilepsia afeta cerca de 2% da população brasileira.

Além disso, a Secretaria de Atenção Especializada do Ministério da Saúde salienta que 25% dos epilépticos enfrentam estágios graves da doença – o que exige o uso contínuo de medicamentos (anticonvulsivantes).

Nesse contexto, portanto, muitos segurados que convivem com a epilepsia não sabem se a CID G40 aposenta ou ao menos leva à concessão de outros benefícios previdenciários.

Diante dessas questões, produzimos este artigo especialmente para você.

Continue a leitura, descubra se a CID G40 aposenta e muito mais.

CID G40: o que é?

A CID G40 é o código de referência internacional listado na CID 10 e utilizado para identificar e registrar casos de epilepsia.

Entenda! Em que pese a CID 11 tenha entrado em vigor em 2022, após a reorganização de diversos códigos da CID 10, assim como com a remoção de categorias que deixaram de ser consideradas doenças, os códigos da CID 10 ainda são bastante procurados.

| CID 10 | CID 11 |

| Na CID 10, a epilepsia está relacionada no capítulo 6, que trata das doenças do sistema nervoso. | Na CID 11, a epilepsia está relacionada no capítulo 8, que também trata das doenças do sistema nervoso. |

Abaixo, confira os códigos equivalentes à epilepsia, listados tanto na CID 10 (antiga Classificação Internacional de Doenças) quanto na CID 11 (nova Classificação Internacional de Doenças).

| CID | Código | Doença |

| 10 | G40 | Epilepsia |

| 11 | 8A6Z | Epilepsia ou convulsões, não especificadas |

Ou seja, enquanto a epilepsia é identificada pelo código G40 na CID 10, o código 8A6Z na CID 11 também diz respeito a essa mesma doença. Fique atento à mudança de códigos.

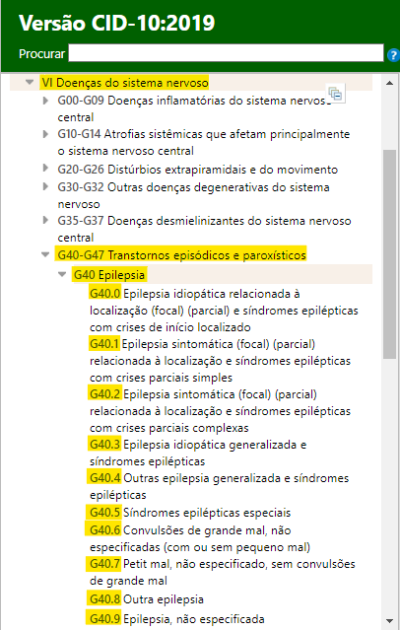

Além disso, cabe ressaltar que existe uma subdivisão no capítulo 6 da CID 10, chamada de “G40-G47 Transtornos episódicos e paroxísticos”.

Se você acessar essa subdivisão, vai verificar que a CID G40 se desmembra em outras 10 classificações, indo da CID G40.0 até a CID G40.9. Veja:

Em caso de dúvida, converse com o seu médico neurologista ou com outro profissional da área médica, capacitado para identificar em qual CID G40 você se enquadra.

Importante! Todos os códigos da CID (Classificação Internacional de Doenças) são empregados para identificar, compilar estatísticas, gerar relatórios, desenvolver políticas públicas e aprimorar a comunicação entre os profissionais da área da saúde.

G40.0: Epilepsia e síndromes epilépticas idiopáticas definidas por sua localização (focal) (parcial) com crises de início focal

| CID | Código | Doença |

| 10 | G40.0 | Epilepsia e síndromes epilépticas idiopáticas definidas por sua localização (focal) (parcial) com crises de início focal |

| 11 | 8A61.Z | Síndromes genéticas ou genéticas presumidas expressas principalmente como epilepsia, não especificada |

G40.1: Epilepsia e síndromes epilépticas sintomáticas definidas por sua localização (focal) (parcial) com crises parciais simples

| CID | Código | Doença |

| 10 | G40.1 | Epilepsia e síndromes epilépticas sintomáticas definidas por sua localização (focal) (parcial) com crises parciais simples |

| 11 | 8A61.Z | Síndromes genéticas ou genéticas presumidas expressas principalmente como epilepsia, não especificada |

| 11 | 8A6Z | Epilepsia ou convulsões, não especificadas |

Importante! No caso da tabela acima, a CID G40.1 da CID 10 equivale a dois códigos da CID 11 (8A61.Z e 8A6Z).

G40.2: Epilepsia e síndromes epilépticas sintomáticas definidas por sua localização (focal) (parcial) com crises parciais complexas

| CID | Código | Doença |

| 10 | G40.2 | Epilepsia e síndromes epilépticas sintomáticas definidas por sua localização (focal) (parcial) com crises parciais complexas |

| 11 | 8A61.4Z | Síndromes epilépticas genéticas com idade variável de início, não especificadas |

G40.3: Epilepsia e síndromes epilépticas generalizadas idiopáticas

| CID | Código | Doença |

| 10 | G40.3 | Epilepsia e síndromes epilépticas generalizadas idiopáticas |

| 11 | 8A61.Z | Síndromes genéticas ou genéticas presumidas expressas principalmente como epilepsia, não especificada |

G40.4: Outras epilepsias e síndromes epilépticas generalizadas

| CID | Código | Doença |

| 10 | G40.4 | Outras epilepsias e síndromes epilépticas generalizadas |

| 11 | 8A62.Z | Encefalopatias epilépticas não especificadas |

| 11 | 8A61.Z | Síndromes genéticas ou genéticas presumidas expressas principalmente como epilepsia, não especificada |

Atenção! Na tabela acima, a CID G40.4 da CID 10 equivale a dois códigos da CID 11 (8A62.Z e 8A61.Z).

G40.5: Síndromes epilépticas especiais

| CID | Código | Doença |

| 10 | G40.5 | Síndromes epilépticas especiais |

| 11 | 8A60.Z | Epilepsia devido à condição ou doença estrutural ou metabólica não especificada |

G40.6: Crise de grande mal, não especificada (com ou sem pequeno mal)

| CID | Código | Doença |

| 10 | G40.6 | Crise de grande mal, não especificada (com ou sem pequeno mal) |

| 11 | 8A68.4 | Convulsão tônico-clônica generalizada |

| 11 | 8A65 | Convulsão única não provocada |

Entenda! A CID G40.6 da CID 10 equivale a dois códigos da CID 11 (8A68.4 e 8A65).

G40.7: Pequeno mal não especificado, sem crises de grande mal

| CID | Código | Doença |

| 10 | G40.7 | Pequeno mal não especificado, sem crises de grande mal |

| 11 | 8A66.1Z | Estado de mal epiléptico não convulsivo, não especificado |

| 11 | 8A61.21 | Epilepsia de ausência na infância |

Importante! A CID G40.7 da CID 10 equivale a dois códigos da CID 11 (8A66.1Z e 8A61.21).

G40.8: Outras epilepsias

| CID | Código | Doença |

| 10 | G40.8 | Outras epilepsias |

| 11 | 8A6Z | Epilepsia ou convulsões, não especificadas |

G40.9: Epilepsia, não especificada

| CID | Código | Doença |

| 10 | G40.9 | Epilepsia, não especificada |

| 11 | 8A6Z | Epilepsia ou convulsões, não especificadas |

O que muda com a nova classificação de doenças (CID 11)?

Além de ter atualizado diversos códigos, como é o caso da epilepsia que passou do código G40 (CID 10) para o 8A6Z (CID 11), a CID 11 mudou algumas classificações.

A partir da CID 11, por exemplo, a Síndrome de Burnout (esgotamento) passou a ser compreendida como uma doença do trabalho, e não mais como uma doença mental.

Também, outra mudança foi em relação à transexualidade.

Enquanto a transexualidade era considerada doença na CID 10; na CID 11, ela passou a ser classificada como uma incongruência de gênero na adolescência ou na idade adulta.

Tabela CID 10 G40: como fica com as mudanças da CID 11?

| CID | Código | Doença | CID | Código | Doença |

| 10 | G40 | Epilepsia | 11 | 8A6Z | Epilepsia ou convulsões, não especificadas |

| 10 | G40.0 | Epilepsia e síndromes epilépticas idiopáticas definidas por localização com crises de início focal | 11 | 8A61.Z | Síndromes genéticas ou genéticas presumidas expressas principalmente como epilepsia, não especificada |

| 10 | G40.1 | Epilepsia e síndromes epilépticas sintomáticas definidas por localização com crises parciais simples | 11 | 8A61.Z | Síndromes genéticas ou genéticas presumidas expressas principalmente como epilepsia, não especificada |

| 10 | G40.1 | Epilepsia e síndromes epilépticas sintomáticas definidas por localização com crises parciais simples | 11 | 8A6Z | Epilepsia ou convulsões, não especificadas |

| 10 | G40.2 | Epilepsia e síndromes epilépticas sintomáticas definidas por sua localização com crises parciais complexas | 11 | 8A61.4Z | Síndromes epilépticas genéticas com idade variável de início, não especificadas |

| 10 | G40.3 | Epilepsia e síndromes epilépticas generalizadas idiopáticas | 11 | 8A61.Z | Síndromes genéticas ou genéticas presumidas expressas principalmente como epilepsia, não especificada |

| 10 | G40.4 | Outras epilepsias e síndromes epilépticas generalizadas | 11 | 8A62.Z | Encefalopatias epilépticas não especificadas |

| 10 | G40.4 | Outras epilepsias e síndromes epilépticas generalizadas | 11 | 8A61.Z | Síndromes genéticas ou genéticas presumidas expressas principalmente como epilepsia, não especificada |

| 10 | G40.5 | Síndromes epilépticas especiais | 11 | 8A60.Z | Epilepsia devido a condição ou doença estrutural ou metabólica não especificada |

| 10 | G40.6 | Crise de grande mal, não especificada (com ou sem pequeno mal) | 11 | 8A68.4 | Convulsão tônico-clônica generalizada |

| 10 | G40.6 | Crise de grande mal, não especificada (com ou sem pequeno mal) | 11 | 8A65 | Convulsão única não provocada |

| 10 | G40.7 | Pequeno mal não especificado, sem crises de grande mal | 11 | 8A66.1Z | Estado de mal epiléptico não convulsivo, não especificado |

| 10 | G40.7 | Pequeno mal não especificado, sem crises de grande mal | 11 | 8A61.21 | Epilepsia de ausência na infância |

| 10 | G40.8 | Outras epilepsias | 11 | 8A6Z | Epilepsia ou convulsões, não especificadas |

| 10 | G40.9 | Epilepsia, não especificada | 11 | 8A6Z | Epilepsia ou convulsões, não especificadas |

Quem tem epilepsia (CID G40/CID 8A6Z) tem direito a algum benefício?

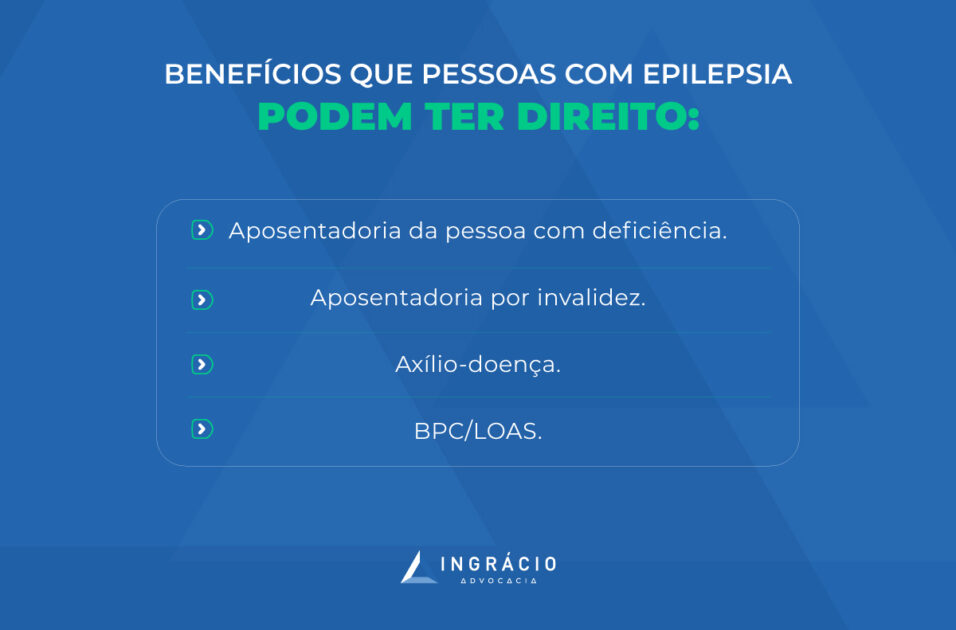

Quem tem epilepsia, código G40 (CID 10) ou 8A6Z (CID 11), pode ter direito à aposentadoria da pessoa com deficiência, a algum benefício previdenciário por incapacidade ou ao BPC (Benefício de Prestação Continuada).

Atenção! O BPC não é um benefício previdenciário, e sim assistencial, que pode ser pago a pessoas que cumprem requisitos específicos, como miserabilidade e idade avançada e/ou deficiência.

Caso você sofra com essa doença neurológica, entenda tudo o que pode fazer para conseguir alcançar seu benefício previdenciário ou o BPC – benefício assistencial.

Epilepsia e aposentadoria da pessoa com deficiência

Não podemos descartar a aposentadoria da pessoa com deficiência para quem tem epilepsia em estágio grave.

Se o grau da sua doença for elevado e estiver de acordo com o IF-BrA (Índice de Funcionalidade Brasileiro aplicado para fins de Classificação e Concessão da Aposentadoria da Pessoa com Deficiência), você pode tentar a concessão da aposentadoria da pessoa com deficiência.

Confira alguns dos principais sintomas ocasionados pela epilepsia:

- crises convulsivas intensas;

- contrações musculares em todo o corpo;

- contrações musculares em partes específicas do corpo;

- salivação excessiva;

- “desligamento” – como se você parasse de interagir por um tempo;

- entre outros sintomas que podem variar.

No entanto, você deve passar por uma perícia médica para confirmar a sua deficiência de longo prazo (superior a 2 anos), geralmente realizada por médicos neurologistas na Justiça.

Entenda! Para ter direito à aposentadoria da pessoa com deficiência, você deve comprovar o início da deficiência (epilepsia) e somar o tempo de contribuição necessário para a aposentadoria da pessoa com deficiência.

Melhor dizendo, tratando-se da aposentadoria por idade da pessoa com deficiência, você deve comprovar a deficiência (epilepsia) ao longo de todo o seu período contributivo.

Dica! Para identificar se é o caso de pedir aposentadoria da pessoa com deficiência no INSS, converse com o seu advogado de confiança, especialista em direito previdenciário.

Requisitos para a aposentadoria da pessoa com deficiência por idade:

- 55 anos de idade (mulher);

- 60 anos de idade (homem);

- 15 anos de tempo de contribuição com deficiência.

Atenção! Para ter direito à aposentadoria por idade, é necessário comprovar a existência da sua deficiência durante todo o tempo de contribuição.

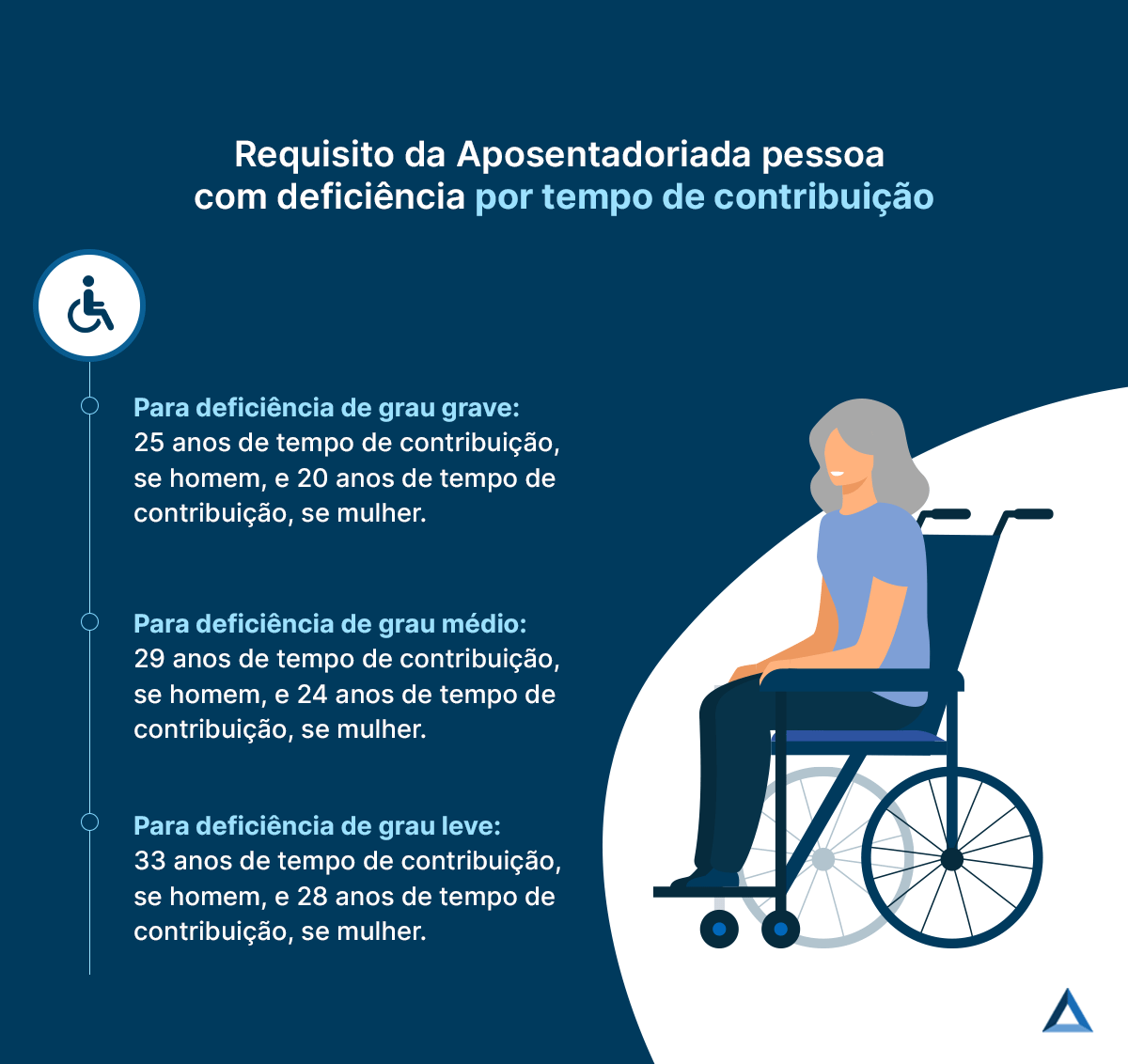

Requisitos para a aposentadoria da pessoa com deficiência por tempo de contribuição:

- Deficiência de grau grave:

- 20 anos de tempo de contribuição (mulher);

- 25 anos de tempo de contribuição (homem).

- Deficiência de grau médio:

- 24 anos de tempo de contribuição (mulher);

- 29 anos de tempo de contribuição (homem).

- Deficiência de grau leve:

- 28 anos de tempo de contribuição (mulher);

- 33 anos de tempo de contribuição (homem).

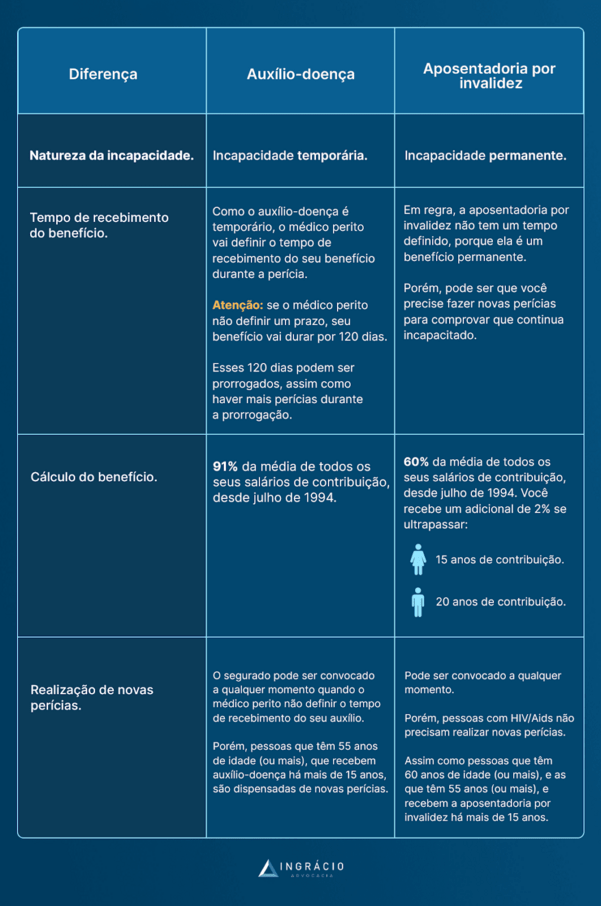

Epilepsia e aposentadoria por invalidez

Caso você fique totalmente incapaz para realizar as suas atividades de trabalho, ou até de ser reabilitado em outra função devido aos sintomas gerados pela epilepsia, a aposentadoria por invalidez pode ser concedida.

Importante! Desde a Reforma da Previdência de 13/11/2019, a aposentadoria por invalidez passou a ser chamada de benefício por incapacidade permanente.

No entanto, da mesma forma como ocorre na aposentadoria da pessoa com deficiência, a sua invalidez igualmente precisa ser comprovada por meio de perícia médica no INSS.

Requisitos para a aposentadoria por invalidez:

- ter carência mínima de 12 meses;

- ter qualidade de segurado;

- não estar recebendo auxílio-acidente;

- incapacidade total e permanente para o trabalho;

- comprovar a incapacidade gerada pela epilepsia por meio de perícia médica.

Epilepsia e auxílio-doença

Se você tem epilepsia e está incapacitado de forma temporária para o seu trabalho por mais de 15 dias consecutivos, pode ser o caso de solicitar auxílio-doença.

Importante! Desde a Reforma da Previdência de 13/11/2019, o auxílio-doença passou a ser chamado de benefício por incapacidade temporária.

Todavia, assim como a aposentadoria da pessoa com deficiência e a aposentadoria por invalidez, o auxílio-doença também exige a comprovação da incapacidade.

Neste caso, você deve passar por uma perícia médica no INSS.

Requisitos para o auxílio-doença:

- ter carência mínima de 12 meses;

- estar temporariamente incapacitado para o trabalho;

- ter qualidade de segurado no momento em que ficar incapacitado;

- comprovar a incapacidade gerada pela epilepsia por meio de perícia médica.

Importante! Converse com o seu advogado previdenciário de confiança e confira as situações em que a carência pode ser dispensada.

Epilepsia e BPC/LOAS

O BPC não é um benefício previdenciário, e sim assistencial.

Conforme a LOAS, o BPC é a garantia de um salário mínimo mensal às pessoas com deficiência e aos idosos com 65 anos de idade (ou mais), que não têm condições de se manter financeiramente.

Confira o que diz o artigo 20 da LOAS:

O benefício de prestação continuada é a garantia de um salário-mínimo mensal à pessoa com deficiência e ao idoso com 65 (sessenta e cinco) anos ou mais que comprovem não possuir meios de prover a própria manutenção nem de tê-la provida por sua família.

Porém, o INSS costuma indeferir / negar o BPC (Benefício de Prestação Continuada), descrito na LOAS (Lei Orgânica da Assistência Social), para quem tem epilepsia.

No próximo tópico, leia a lista de todos os requisitos exigidos para o BPC.

Requisitos para o BPC:

- ter renda familiar igual ou inferior a ¼ do salário mínimo (R$ 353,00 em 2024) para cada membro familiar que vive com o requerente do benefício;

- ser constatada a baixa renda / miserabilidade social do requerente do BPC em avaliação social de sua residência – realizada por meio de assistente social do Cras (Centro de Referência da Assistência Social);

- importante! estar inscrito e com a matrícula atualizada no CadÚnico (Cadastro Único de Programas Sociais do Governo Federal).

- ter alguma deficiência (não importa a idade do requerente do BPC);

- ter 65 anos de idade ou mais.

Documentos necessários para comprovar a incapacidade para o trabalho

Se você sofre de epilepsia, uma doença neurológica que causa a desordem das atividades cerebrais, será necessário apresentar tanto os seus documentos pessoais quanto os que comprovam a sua incapacidade para o trabalho.

Confira a lista com os principais documentos solicitados:

- documento de identificação pessoal (RG e CPF);

- comprovante de residência;

- CTPS (Carteira de Trabalho e Previdência Social);

- CAT (Comunicação de Acidente de Trabalho);

- CNIS (Cadastro Nacional de Informações Sociais);

- exames, relatórios, receitas e laudos médicos;

- atestado médico com a confirmação da CID G40 ou com alguma de suas derivações entre a CID G40.0 e a CID G40.9;

- comprovante de internação hospitalar;

- comprovante de tratamento médico;

- carnês de contribuição;

- outros documentos médicos que comprovem a sua incapacidade para o trabalho.

Importante! Apresente sua situação para um advogado previdenciário. Dependendo do seu caso, pode ser necessário comprovar a incapacidade com documentos mais específicos.

Perguntas frequentes sobre se a CID G40 (CID 8A6Z) aposenta

Confira as respostas de algumas perguntas frequentes sobre se a CID G40 aposenta.

Quem tem crise convulsiva tem direito a algum benefício?

Quem tem crise convulsiva em decorrência da epilepsia pode ter direito à aposentadoria por invalidez ou ao auxílio-doença, que são benefícios por incapacidade (previdenciários), ou ao BPC, que não é um benefício previdenciário, e sim assistencial.

Além desses benefícios, pode ser o caso de você solicitar uma aposentadoria da pessoa com deficiência por idade ou por tempo de contribuição.

Quem tem epilepsia pode se aposentar mais cedo?

Sim! Se a pessoa com epilepsia (de qualquer idade) ficar totalmente incapacitada para o trabalho ou até para ser reabilitada em outra função, ela pode se aposentar mais cedo, com direito à aposentadoria por invalidez.

Atenção! Essa pessoa pode ser convocada a passar por novas perícias médicas para que o INSS entenda que a sua incapacidade total ainda persiste.

Qual o valor da aposentadoria por epilepsia?

O valor da aposentadoria (por invalidez) em decorrência da epilepsia depende da forma de cálculo desse benefício por incapacidade permanente (total).

Desde a Reforma da Previdência (13/11/2019), o valor da aposentadoria por invalidez é calculado da seguinte forma:

- faça a média de todos os seus salários de contribuição desde de julho de 1994;

- aplique um redutor na média dos seus salários calculada;

- você vai receber 60% + 2% ao ano acima de 15 anos de contribuição (se mulher);

- ou 60% + 2% ao ano acima de 20 anos de contribuição (se homem).

Quem tem epilepsia tem direito à LOAS?

Em tese, o INSS costuma indeferir / negar o BPC (Benefício de Prestação Continuada), descrito na LOAS (Lei Orgânica da Assistência Social), para quem tem epilepsia.

Porém, se você cumprir os requisitos exigidos para o BPC/LOAS, tal como, por exemplo, ser uma pessoa com deficiência de qualquer idade, ter 65 anos de idade ou mais e não ter como se manter financeiramente, pode ter direito à LOAS.

Quem tem epilepsia pode receber auxílio-doença?

Sim! Quem tem epilepsia e está incapacitado de forma temporária para o trabalho por mais de 15 dias consecutivos, pode solicitar e receber auxílio-doença.

Quem tem epilepsia tem direito à aposentadoria por invalidez?

Sim! Caso você fique totalmente incapacitado para trabalhar ou até de ser reabilitado em outra função devido aos sintomas gerados pela epilepsia, pode ter direito à aposentadoria por invalidez.

Qual tipo de epilepsia aposenta?

Embora não exista um tipo específico de epilepsia que aposenta, pode-se dizer que os tipos mais graves de manifestação dessa doença podem aposentar.

Na verdade, você tanto vai ter que apresentar todos os documentos que comprovem suas crises epilépticas constantes e o uso de anticonvulsivos, quanto passar por perícia médica no INSS.

Só assim para saber se a sua epilepsia é do tipo que aposenta.

Conclusão

O código CID G40, utilizado para identificar a epilepsia na CID 10, aposenta.

Na realidade, quem tem epilepsia – doença neurológica que se caracteriza por ocasionar a desordem e a desarticulação das atividades cerebrais, pode ter direito a alguns benefícios previdenciários e até ao BPC/LOAS, que é um benefício assistencial.

Dentre esses benefícios, a CID G40 pode dar direito a dois benefícios por incapacidade, como à aposentadoria por invalidez e ao auxílio-doença.

Ou, então, em casos mais graves e específicos, à aposentadoria da pessoa com deficiência.

No entanto, o segurado ou a segurada com epilepsia vai ter que passar por perícia médica no INSS, além de apresentar toda a documentação necessária para comprovar a doença.

Portanto, se você sofre de epilepsia, converse com o seu advogado previdenciário.

Questione a necessidade de solicitar seu benefício apenas na via administrativa, ou seja, no INSS, ou se é possível partir direto para a Justiça.

Gostou de saber todas essas informações a respeito da CID G40?

Fique atento às mudanças trazidas pela CID 11, na CID 10. É bem importante você saber que ocorreram alterações e cobrar isso do seu médico e advogado.

Esperamos que você tenha gostado do texto e feito uma ótima leitura. Compartilhe esse material com todos os seus amigos e conhecidos.

Em caso de dúvida, lembre-se que você pode conversar direto com um profissional.

Abraço! Até o próximo artigo.