Uma das maiores preocupações dos segurados do INSS do Brasil é estar em dia com suas contribuições, seja por qualquer motivo: não querer atrasar a aposentadoria, perder a qualidade de segurado ou passar o período de graça.

Para alguns tipos de trabalhadores, é possível que passe batido alguns meses de contribuição, seja por esquecimento ou por um momento de aperto financeiro.

E aí muitos trabalhadores acabam pagando INSS em atraso e às vezes acabam perdendo dinheiro por causa disso, pois nem todo mundo pode contribuir em atraso para o INSS.

Mas fica tranquilo, porque aqui no post você vai entender:

Como funcionam as contribuições dos segurados?

Existem duas categorias de segurados na Previdência Social:

segurados obrigatórios;

segurados facultativos.

Segurados obrigatórios

Estes tipos de segurados são aqueles que exercem qualquer tipo de atividade remunerada.

Exercendo essa atividade que gera algum tipo de renda, eles são obrigados, por lei, a contribuir para a Previdência Social, mais especificamente para o Instituto Nacional do Seguro Social (INSS), que é o órgão responsável por cuidar da Previdência dos trabalhadores da iniciativa privada no Brasil.

Mas, como você bem sabe, existem vários tipos de trabalhadores no mercado de trabalho. São eles:

Trabalhador empregado, trabalhador empregado doméstico e trabalhador avulso

Três desses trabalhadores contribuem da mesma forma: o trabalhador empregado, o trabalhador empregado doméstico e o trabalhador avulso.

A contribuição deles é paga pelo próprio empregador ou pelo sindicato (no caso do avulsos).

Ou seja, a obrigação de contribuir todo o mês para a Previdência é da sua empresa.

A alíquota de contribuição efetiva destes trabalhadores é proporcional ao valor de sua remuneração e ela varia entre 7,5% e 11,69%.

Contribuinte individual

Já o contribuinte individual, mais conhecido como autônomo, tem uma forma de contribuição diferenciada.

Como ele não tem nenhum “chefe” ou “empresa” que tenha vínculo trabalhista, quem deve fazer a contribuição à Previdência é ele mesmo, e isso se dá através das Guias de Recolhimento.

Com essa contribuição você conseguirá ter acesso a todos os tipos de aposentadorias, como a Aposentadoria por Pontos, além de ter a oportunidade de receber outros benefícios previdenciários, como Auxílio Doença, Auxílio Acidente, etc.

Porém, existe a possibilidade do autônomo contribuir com uma alíquota de 11% sobre o valor do salário mínimo, conhecido como plano simplificado de contribuição.

Neste plano simplificado, o segurado só terá direito a uma Aposentadoria por Idade simples, com um benefício de um salário mínimo por mês.

Importante: caso o autônomo preste serviços a uma Pessoa Jurídica (PJ), como uma empresa, quem terá a responsabilidade de recolher o INSS será exatamente o contratante dos serviços. Isto é, a PJ.

No caso, quem contratou o trabalho do contribuinte individual deverá descontar 11% do valor do serviço prestado.

Microempreendedores Individuais

A contribuição dos MEIs é um pouco diferenciada: eles contribuem com uma alíquota de 5% sobre o valor do salário mínimo.

Como o trabalho deles é um pouco mais instável e não possuem uma garantia que vão receber muitos trabalhos, a alíquota é menor justamente para os ajudar.

Porém, é possível aos MEIs a complementação até a alíquota de 20% sobre o valor do salário mínimo (somente) para terem a possibilidade de uma melhor aposentadoria no futuro.

Segurados especiais

Por fim, os segurados especiais contribuem de forma indireta para a Previdência Social.

O que acontece é que há uma pequena porcentagem (1,3%) que vai para o INSS quando estes segurados vendem o seu produto.

Segurados facultativos

Os segurados facultativos não exercem, necessariamente, uma atividade econômica.

Geralmente são os desempregados e os estudantes que estão entre os segurados facultativos.

Eles contribuem por livre e espontânea vontade para adiantar uma futura aposentadoria ou para não perder a qualidade de segurado (que dá direito aos benefícios previdenciários).

A alíquota de contribuição dos segurados facultativos, em regra, é de 20% sobre um valor entre o salário mínimo e o Teto do INSS.

Também existe a possibilidade do segurado do plano simplificado de contribuição dos segurados especiais, com uma alíquota de recolhimento de 11% sobre o valor do salário mínimo.

Para os facultativos a regra é a mesma dos autônomos: recolheu com os 20%, terá direito a todos os tipos de aposentadoria.

Já se o facultativo optar pelo plano simplificado de contribuição, só terá direito à uma Aposentadoria por Idade simples, com um valor de benefício no valor de um salário mínimo por mês.

Segurado facultativo de baixa-renda

A novidade aqui é que existe a categoria de segurado facultativo de baixa renda, destinados a quem não possui condições de contribuir muito para a Previdência.

Você vai se enquadrar nesta modalidade de contribuição se cumprir os seguintes requisitos:

dedicar-se exclusivamente ao trabalho doméstico em sua própria residência;

renda total da família de até 2 salários mínimos (R$ 2.824,00 em 2024).

Para eles a alíquota é de 5% sobre o valor do salário mínimo.

Quem não pode contribuir em atraso e o que fazer?

Lendo o tópico anterior, acho que você conseguiu ter uma ideia inicial de quem não pode contribuir em atraso, né?

São os:

Empregados.

Empregados domésticos.

Trabalhadores avulsos.

Autônomo que prestou seus serviços a Pessoas Jurídicas (empresas).

Como são os empregadores/sindicatos dos empregados, empregados domésticos e trabalhadores avulsos que pagam a contribuição previdenciária de seus funcionários, estes trabalhadores não podem contribuir em atraso.

Desse modo, não tem como o próprio trabalhador pagar contribuições que a empresa ou o sindicato deixaram de recolher…

Outra situação é o autônomo que prestou seus serviços a Pessoas Jurídicas (empresas).

Como citei anteriormente, a responsabilidade do desconto da contribuição previdenciária é da própria empresa, em cima do valor do serviço prestado pelo autônomo.

Você não pode ser prejudicado pela empresa/empregador não ter recolhido as contribuições para o INSS!

Lembre-se de ficar atento para verificar se suas contribuições estão sendo pagas em dia, para não ter problemas futuros na Previdência, principalmente quando for se aposentar ou solicitar algum benefício previdenciário.

Você pode consultar isso através do seu extrato previdenciário, o famoso CNIS. Tenha acesso a ele no site do Meu INSS.

O que fazer caso o CNIS esteja com contribuições faltando?

Caso você constate que faltam contribuições devidas pelo seu empregador, você tem duas opções para resolver esta situação:

pedir que o INSS reconheça o seu período de trabalho em que não houve contribuições;

ingressar com uma ação de averbação de vínculos contra o INSS, caso o INSS negue o pedido da situação 1.

A melhor opção vai depender do que aconteceu no seu caso:

Solicitação ao INSS de reconhecimento de período de trabalho

Você pode pedir para o INSS reconhecer e/ou editar o seu vínculo de trabalho através de anotações na sua Carteira de Trabalho.

Por exemplo, seu salário de contribuição do ano de 2019 pode estar desatualizado com o salário antigo do seu atual trabalho.

Você pode apresentar a sua Carteira de Trabalho para o INSS para que seja atualizado o valor, o que pode gerar consequências no valor da sua aposentadoria no futuro, caso não isso não aconteça.

Por isso, é importante que as informações que constam na sua CTPS estejam certas, incluindo salário, aumentos, cargo, tempo na empresa, etc.

Aliado a isso, recomendo você fazer uma reclamação formal com o seu empregador que houve falta de contribuições, para deixar demonstrado de forma evidente para o INSS o seu vínculo.

Importante: você pode fazer isso quando for solicitar sua aposentadoria. Porém, eu aconselho que você faça isso logo que note que as suas contribuições não estão corretas.

Fazendo isso, você já se livra de sofrer maiores dores de cabeça na hora que for solicitar a sua aposentadoria.

Isso pode ser feito tanto na Justiça do Trabalho, através de uma Reclamatória Trabalhista para o reconhecimento de vínculos trabalhistas, como na Justiça Federal, com a averbação de vínculos de trabalho, solicitando que o INSS reconheça os tempos de contribuições.

Geralmente a Justiça Federal é mais rápida do que a Justiça do Trabalho…

Após você ter uma sentença judicial reconhecendo o seu direito, você deve apresentá-la ao INSS para que eles computem os devidos recolhimentos ou reconheça o vínculo de trabalho.

Vale dizer que o não pagamento das contribuições dos funcionários pela empresa constitui crime segundo o Código Penal.

Portanto, lute pelo que é seu por direito.

Confira sempre se as informações na sua Carteira de Trabalho estão corretas e se seus recolhimentos estão em dia.

Quem pode contribuir em atraso?

Podem contribuir em atraso:

os segurados facultativos;

os contribuintes individuais; e

os MEIS.

Como eles recolhem todo mês através de uma Guia de Recolhimento, eles possuem essa opção, mas com ressalvas…

segurados facultativos podem pagar até 6 meses de contribuições atrasadas;

contribuintes individuais e MEIs podem pagar até 5 anos de contribuições atrasadas, sem ter que comprovar atividade;

existe a possibilidade de pagar mais que 5 anos de recolhimentos atrasados, mas aí o segurado terá que comprovar a atividade que exercia perante o INSS.

Você já sabe quem não pode contribuir em atraso no INSS e o que você pode fazer para ficar ligado se os recolhimentos estão sendo pagos em dia ou não.

Lembre-se das alternativas que você tem caso isso ocorra: você pode comprovar esse vínculo no INSS, principalmente com a sua Carteira de Trabalho ou através de uma sentença judicial.

Fazendo isso, você terá uma maior facilidade em conseguir benefícios previdenciários, incluindo uma aposentadoria justa no futuro.

O Ingrácio está trabalhando duro para te manter informado sobre todos os seus direitos e sempre estará aqui para te auxiliar 🙂

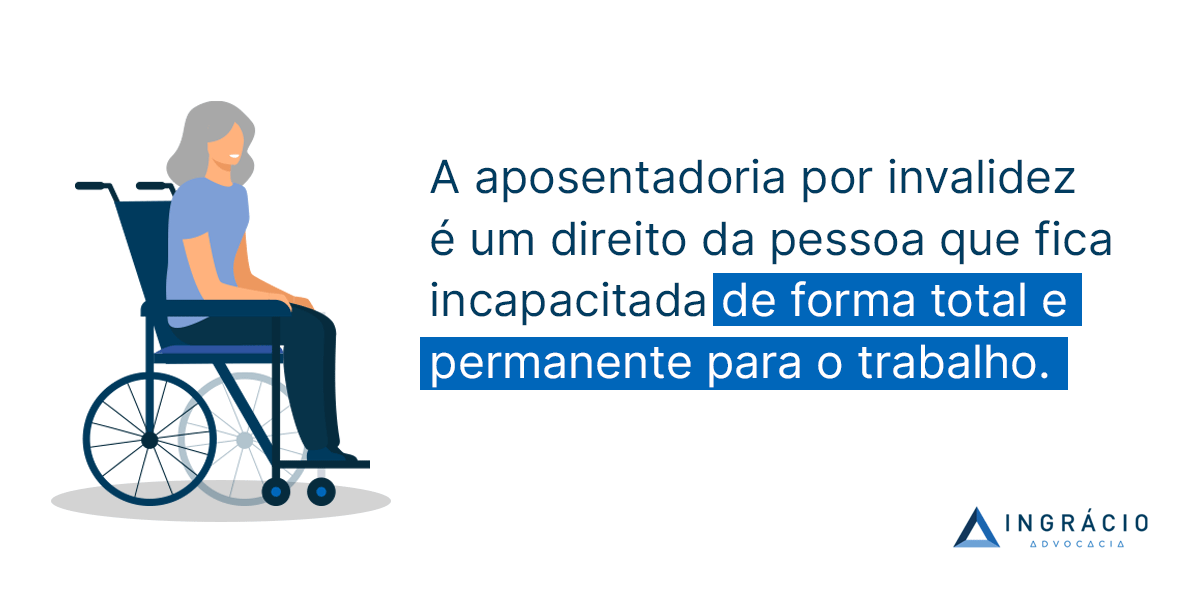

Você sabia que o aposentado por invalidez pode ter direito a um adicional de 25% no valor do seu benefício?

Esse adicional pode ser um alívio no bolso do aposentado. Principalmente, para o pagamento de despesas mensais.

Fique até o final deste conteúdo para entender tudo sobre:

1. Quem tem direito à Aposentadoria por Invalidez?

A Aposentadoria por Invalidez é paga aos segurados do INSS que, em virtude de algum acidente ou doença (relacionados ou não ao trabalho), ficarem incapacitados de forma totale permanente para trabalhar.

Isso significa que o segurado incapacitado não pode ser reabilitado em outra função, já que ele não consegue exercer nenhum tipo de atividade.

Vamos dar o exemplo clássico do Wesley, que trabalha como eletricista.

Exemplo do Wesley

O eletricista Wesley estava consertando um poste de luz bem no alto, até que se desequilibrou da escada, caiu de costas e ficou tetraplégico.

No caso, ele não consegue mais trabalhar em virtude desse acidente, nem mesmo em outra função.

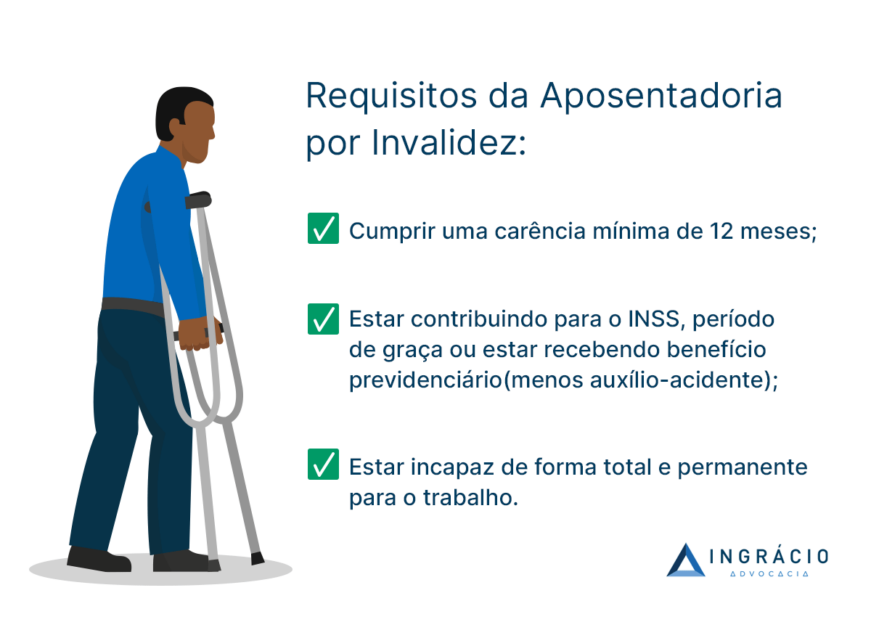

Requisitos da Aposentadoria por Invalidez

Para ter direito a essa aposentadoria, é necessário cumprir os seguintes requisitos:

Cumprir uma carênciamínima de 12 meses;

Estar trabalhando (contribuindo) para o INSS, estar em período de graça ou recebendo algum benefício previdenciário (exceto Auxílio-Acidente), no momento da incapacidade;

Estar incapaz de forma total e permanente para o trabalho, conforme comentei antes, em virtude de alguma doença ou acidente (relacionado ou não ao trabalho).

Importante: você não precisa cumprir a carência de 12 meses caso sua incapacidade tenha sido decorrente de acidente (de trabalho ou não).

Além disso, caso sua doença seja considerada grave, segundo o Ministério da Saúde e do Trabalho e da Previdência, você também não precisará comprovar essa carência.

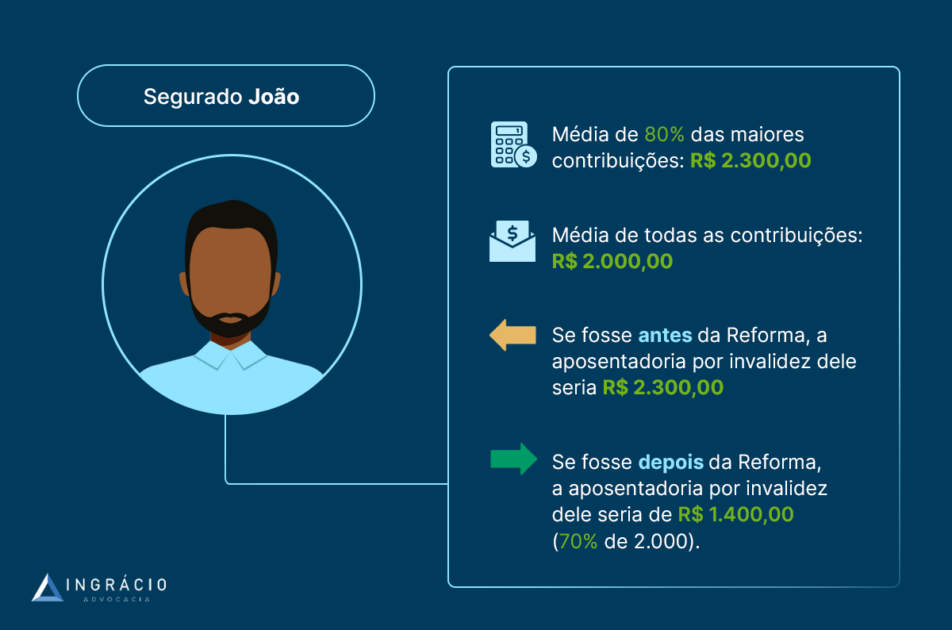

O valor do benefício depende de quando ocorreu a sua incapacidade.

Se ela aconteceu até o dia 12/11/2019, o valor da sua aposentadoria será 100% da média dos seus 80% maiores salários de contribuição desde julho de 1994.

Essa média deve ser corrigida monetariamente.

Exemplo do João

Por exemplo, imagina que João tenha uma média de todas as suas contribuições no valor de R$ 2.000,00.

Contudo, as 80% maiores contribuições dele equivalem a R$ 2.300,00, porque foram desconsiderados os seus salários de início de carreira, que eram mais baixos.

Desse modo, o valor do benefício de João será R$ 2.300,00.

Agora, as coisas vão piorar um pouco se a sua incapacidade tiver ocorrido a partir de 13/11/2019 .

Isso porque a Reforma da Previdência entrou em vigor a partir desta data, estabelecendo um cálculo diferente para a aposentadoria.

O valor do benefício é calculado do seguinte modo:

Será feita a média de todos os seus salários de contribuição;

A média vai ser corrigida monetariamente.

Dessa média, você receberá 60% + 2% ao ano acima de:

20 anos de contribuição para os homens;

15 anos de contribuição para as mulheres:

se a invalidez tiver ocorrido por conta de um acidente de trabalho, doença profissional ou doença do trabalho, você receberá 100% da média de todos os seus salários de contribuição.

Antigamente, eram consideradas as 80% maiores contribuições. Enquanto, agora, são consideradas todas elas, e pior: com um redutor.

Utilizando os mesmos valores do exemplo anterior, temos que a média de todas as contribuições de João equivalem a R$ 2.000,00, tendo ele trabalhado por 25 anos.

João receberá:

60% + 10% (2% x 5 anos acima de 20 anos de contribuição) = 70%;

70% de R$ 2.000,00 = R$ 1.400,00

Ou seja, uma diferença bem grande no valor de antes e de depois da Reforma, concorda comigo?

Pronto, agora você já sabe o básico da Aposentadoria por Invalidez, incluindo os requisitos e o valor do benefício.

Caso você tenha alguma dúvida sobre essa categoria de aposentadoria, o Ingrácio já preparou um Guia Completo para você.

2. Como funciona o adicional de 25%?

Agora, o principal: sabia que você pode ter direito a um acréscimo de 25% no valor do seu benefício?

Isso é ¼ do valor que você recebe, que pode ser adicionado à sua aposentadoria.

Esse adicional de 25% pode ser solicitado quando você precisar de uma assistência permanente de outra pessoa (como um cuidador), para realizar as atividades do dia a dia.

Tais como, por exemplo, para se alimentar, tomar banho, se locomover, etc.

O INSS aceita as seguintes situações como causa do recebimento do adicional de 25% na Aposentadoria por Invalidez:

cegueira total;

perda de, no mínimo, nove dedos das mãos;

paralisia dos dois membros superiores ou inferiores;

perda dos membros inferiores, acima dos pés, quando a prótese for impossível;

perda de uma das mãos e de dois pés, ainda que a prótese seja possível;

perda de um membro superior e outro inferior, quando a prótese for impossível;

alteração das faculdades mentais com grave perturbação da vida orgânica e social;

doença que exija permanência contínua no leito;

incapacidade permanente para as atividades da vida diária.

Você até pode ter outra condição que faça com que precise de assistência permanente, mas aí seria necessário ingressar com uma ação na justiça para discutir o seu direito.

Mesmo que a maioria dos casos acima tratem de incapacidades físicas e motoras, também existem incapacidades mentais que podem dar direito ao acréscimo de 25%.

Os casos citados acima são os que o INSS geralmente aceita sem questionar.

Dependendo do caso, a pessoa deve passar por uma perícia no Instituto para verificar se ela realmente precisa de uma ajuda permanente para realizar suas atividades cotidianas.

E para comprovar essa situação, será importantíssimo anexar exames e atestados médicos no seu pedido de adicional de 25%.

A partir de quando esse adicional é devido?

Mesmo que você já tenha um cuidador, adiando que você ainda poderá ter direito ao adicional (caso ainda não receba).

Não é porque você possui uma pessoa que realiza a sua assistência pessoal que você perde o direito ao adicional.

Você pode, por exemplo, ter esse cuidador e nem saber que tem direito ao acréscimo no valor do seu benefício.

Outra pergunta comum, que meus clientes fazem, é a partir de quando os 25% são devidos.

O adicional é devido assim que for constatada a necessidade permanente de um terceiro para o auxílio do segurado.

Mas, isso pode acontecer em momentos diferentes.

Pode ser que, na perícia médica do INSS para a Aposentadoria por Invalidez, o perito avalie que a pessoa precisa dessa ajuda.

Deste modo, ela já começará a receber a aposentadoria com o respectivo adicional.

No entanto, há algumas doenças/acidentes que, em princípio, não fazem com que o segurado necessite do auxílio permanente de um cuidador.

Acontece de, muitas vezes, o quadro físico/mental do aposentado se agravar, o que pode gerar a necessidade de o segurado contratar um cuidador.

Quando isso ocorre, é necessário solicitar o acréscimo no valor da aposentadoria ao INSS.

Nesta situação, o início do adicional será devido assim que for comprovada a necessidade do auxílio de um terceiro para o aposentado.

3. Teto do INSS e o adicional de 25%

Você já deve ter ouvido falar que não é possível receber mais que o Teto do INSS.

Embora isso seja verdade, há uma exceção – que é exatamente o acréscimo de 25% no valor da Aposentadoria por Invalidez.

Ou seja, você tem direito aos 25% de adicional mesmo que o valor final do seu benefício, com a inclusão desse adicional, ultrapasse o Teto do INSS.

Suponha que você receba R$ 7.000,00 de benefício em 2024, e de repente começa a ter problemas motores, de locomoção.

Você solicita os 25% para o INSS e o Instituto concede o adicional.

Desse modo, você passa a receber R$ 7.000,00 + R$ 1.750,00 = R$ 8.750,00.

Sendo assim, por mais que o valor final seja maior que o Teto do INSS de 2024 (R$ 7.786,02), você ainda receberá os R$ 8.750,00.

Isso é garantido por lei!

4. Como fica a Pensão por Morte deixada pelo aposentado?

Por muitas vezes, o quadro do aposentado por invalidez é severo, piora com o passar do tempo, até que ocorre o seu óbito.

Para você entender melhor, o valor que o segurado recebia de aposentadoria será usado como base para o cálculo da Pensão por Morte.

Mas, respondendo à questão, já digo que não.

O acréscimo de 25% não é incorporado na Pensão por Morte. O valor utilizado como base será o valor da aposentadoria sem os 25%.

Exemplo: uma pessoa recebe R$ 2.500,00 de aposentadoria + R$ 625,00 referentes ao adicional de 25%, totalizando R$ 3.125,00.

Após o seu óbito, o valor base do cálculo da Pensão por Morte para os seus dependentes será de R$ 2.500,00, e não de R$ 3.125,00.

O motivo disso é simples.

Como a pessoa não está mais viva, não é mais necessário um cuidador que justifique o acréscimo desses 25%.

5. Como solicitar o adicional de 25%?

Mais acima, mencionei que o acréscimo pode ser concedido no mesmo momento em que o INSS confere o seu direito à Aposentadoria por Invalidez, não foi?

Se esse for o seu caso, você não precisa fazer nada, porque já vai começar a receber o benefício junto com os 25%.

Agora, se a sua condição piorar com o tempo, sendo necessário o auxílio permanente de um terceiro após a concessão do seu benefício, você precisará solicitá-lo ao INSS.

Para isso, acesse o site do Meu INSSe faça o login.

No site, digite “25” na lupa e, logo em seguida, aparecerá “Solicitação de Acréscimo de 25%”.

Talvez, o site peça para você atualizar seus dados. Confira tudo e veja se as informações estão corretas. Isso é muito importante!

Depois, vão aparecer algumas perguntas para você responder com sim ou não e, na sequência, basta você resolvê-las conforme o seu caso.

Inclusive, vai ter uma opção para você anexar seus documentos.

Neste momento, junte todos os exames e atestados médicos que comprovem a sua necessidade de auxílio permanente de terceiros.

Na sequência, siga as indicações do site.

Pronto! Você solicitou o adicional de 25%.

Viu como é simples?

Dependendo de como os peritos do INSS enxergarem a sua solicitação, vai ser necessário que você faça uma perícia médica.

Mas não se preocupe, essa medida será informada para você, por telefone ou e-mail.

Caso os peritos entendam que você tem direito aos 25% mesmo sem perícia, você já começará a receber o benefício.

6. Discussão da extensão dos 25% para todas as aposentadorias

Explicado todo o funcionamento do adicional de 25% na Aposentadoria por Invalidez, você pode estar se perguntando se as outras aposentadorias também podem receber esse acréscimo.

Olha, isso é uma questão muito complicada e que estava sem resposta até pouco tempo.

O Superior Tribunal de Justiça (STJ) julgou o Tema Repetitivo 982, com repercussão geral.

Assim, o STJ entendeu que se a invalidez e a necessidade de assistência permanente de terceiro fossem comprovadas, o aposentado teria direito ao adicional de 25% no valor do seu benefício. Isto é, independentemente do tipo de aposentadoria.

Porém, o INSS entrou com um recurso e a discussão foi parar no Supremo Tribunal Federal (STF).

Em 2019, o STF resolveu suspender todos os processos que tramitavam na Justiça sobre o acréscimo de 25% para os outros tipos de aposentadorias, que não a por Invalidez.

Somente em junho de 2021, o Tribunal finalmente deu a resposta para esse caso.

O STF entendeu que não é possível o acréscimo de 25% para todas as aposentadorias, exceto na por Invalidez.

A decisão é bem triste!

Afinal, existem segurados que se aposentaram em outras modalidades (por ser mais benéfico, por exemplo), mas necessitam da assistência permanente de terceiros.

Conclusão

Com a leitura desse artigo, você entendeu como funciona o adicional de 25% para os aposentados por invalidez, incluindo quem tem direito a ele.

Eu também expliquei a partir de quando o acréscimo é devido e, inclusive, se ele é levado como valor base para uma futura Pensão por Morte dos seus dependentes.

Lembre-se de ficar atento para comprovar a necessidade do auxílio permanente de terceiros quando você for solicitar os seus 25%.

Gostou do texto?

Aproveita e compartilha essas informações com seus amigos e familiares.

Talvez eles ainda não saibam sobre o adicional de 25%.

Aqui no Blog, você fica atualizado sobre tudo o que acontece com os seus direitos.

O Salário-Família é devido para as famílias que têm uma renda bruta mensal de até R$ 1.829,60 em 2024.

E, como esse salário é pouco conhecido, você pode ter o direito de recebê-lo, e nem saber disso.

Só em 2016, por exemplo, foram cerca de 5,7 milhões de pessoas beneficiadas pelo Salário-Família.

Então, se você quer saber mais sobre isso, faça a leitura deste conteúdo.

O Blog do Ingrácio está aqui para ajudá-lo a conhecer as principais informações sobre esse benefício.

Principalmente, porque o Salário-Família pode influenciar na sua vida e no seu bolso de forma muito positiva.

Neste artigo, você vai entender os seguintes pontos:

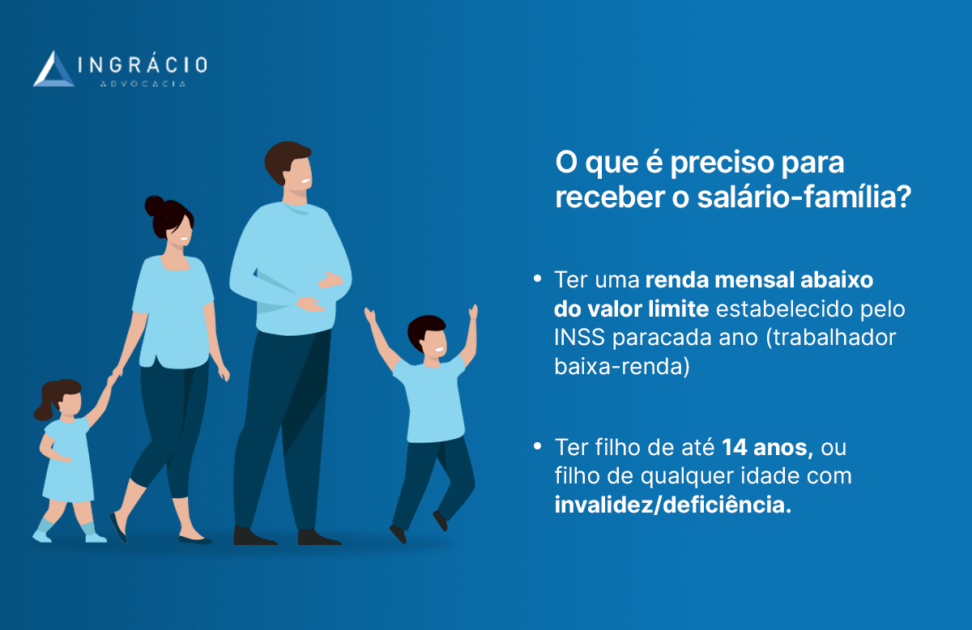

O que é o Salário-Família?

O Salário-Família é um benefício que tem como objetivo a complementação da renda da família de um trabalhador de baixa renda.

Já que ele é um complemento, e não um benefício que serve para substituir o salário do trabalhador, a razão do Salário-Família é ajudar nas despesas mensais de uma família.

Entenda: esse benefício é pago para os trabalhadores de baixa renda que possuem filhos entre 0 e 14 anos de idade ou para filhos que têm algum tipo de invalidez/deficiência.

Vou explicar melhor os requisitos no próximo tópico.

Quais os requisitos do Salário-Família?

Você precisa cumprir dois requisitos essenciais para ter acesso ao Salário-Família:

ter filho de até 14 anos ou filho de qualquer idade com invalidez/deficiência;

ter uma renda mensal abaixo do valor limite estabelecido pelo INSS para cada ano (trabalhador baixa renda).

Observação: não é preciso cumprir nenhum tipo de carência para ter direito ao benefício.

Aliás, é importante ressaltar que o enteado e o menor tutelado são equiparados a filhos.

Para isso, eles devem ter até 14 anos de idade ou serem inválidos/deficientes (de qualquer idade), assim como os filhos naturais.

Cabe dizer, ainda, que quem vai verificar a situação de invalidez/deficiência do seu filho é o próprio INSS, por meio de uma perícia médica.

Além disso, a dependência econômica dos filhos equiparados precisa ser comprovada.

Cumprir o primeiro requisito é bastante fácil. O fato gerador do benefício do Salário-Família, como o próprio nome sugere, é você ter filho.

A lei fala, de forma explícita, que o filho deve ter até 14 anos de idade para que você receba a parte referente àquela criança.

Se o seu filho for inválido/deficiente, não há restrição quanto à idade dele ou dela.

No que se refere ao segundo requisito, o benefício do Salário-Família somente é devido aos trabalhadores de baixa renda.

A lei diz que é considerado baixa renda, para fins deste benefício, o trabalhador que recebe um salário inferior ao estabelecido anualmente pelo INSS.

Em 2024, o valor máximo (bruto) que o requerente do Salário-Família pode receber para ter direito ao benefício é R$ 1.829,60.

Por exemplo, imagina que você trabalha como motorista em uma empresa, ganha R$ 1.500,00 por mês e tem um filho de 4 anos.

Como a sua remuneração está abaixo do estabelecido, você tem direito ao benefício.

O pai e a mãe podem receber, cada um, o Salário-Família?

Um pai e uma mãe, se casados ou em união estável, podem pedir, separadamente, o Salário-Família.

Para a apuração do requisito do trabalhador de baixa renda, a renda dos dois não é somada.

Além disso, o mesmo filho pode servir para o cumprimento do primeiro requisito explicado.

Por exemplo, imagine a situação de Pedro e Bianca. Os dois são casados há 5 anos e possuem um filho de 3 anos.

Bianca recebe R$ 1.500,00 por mês e Pedro R$ 1.412,00.

Os dois recebem abaixo do valor máximo estabelecido pelo INSS em 2024, e têm um filho de até 14 anos.

Desse modo, ambos podem receber o Salário-Família.

E se o pai e a mãe forem separados? Os dois também têm direito?

Aqui a coisa muda um pouco de figura.

Caso os pais da(s) criança(s) estejam separados/divorciados, quem tem o direito de pedir o benefício é quem tiver a guarda do(s) filho(s).

Porém, se a guarda do filho for compartilhada entre os pais, os dois têm direito ao Salário-Família.

Isso porque o sustento do menor ou inválido é feito por ambos.

Então, nada mais justo que os dois tenham direito ao Salário-Família, concorda?

Quem tem direito ao Salário-Família?

Já adianto que não são todos os tipos de segurados do INSS que têm direito ao Salário-Família.

São somente os trabalhadores empregados com Carteira de Trabalho assinada que podem receber o benefício. Estou falando do:

Trabalhador empregado comum (auxiliar administrativo em uma empresa, por exemplo).

se você for aposentado (qualquer modalidade) e possuir 65 anos de idade ou mais, se homem, ou 60 anos de idade ou mais, se mulher;

se você for aposentado (qualquer modalidade) e voltar a trabalhar com carteira assinada.

Nos dois primeiros casos, você vai receber o Salário-Família juntamente com o valor da sua aposentadoria.

Isso também acontece quando você está recebendo algum outro benefício previdenciário, como o Auxílio-Doença.

Assim, você recebe a sua cota-parte do Salário-Família com o valor do outro benefício.

Já na última hipótese, você recebe o valor do benefício junto com o seu salário, que é pago pelo seu empregador.

Quando acaba o Salário-Família?

Há 4 casos em que o Salário-Família pode ser cessado.

Elaborei a tabela abaixo para você entender as situações e a partir de qual data o benefício acaba:

Hipótese de cessação do Salário-Família

Data que o Salário-Família acaba

Por morte do filho ou equiparado a filho

No mês seguinte à data do óbito

Quando o filho ou equiparado a filho completar 14 anos de idade (exceto filho inválido/deficiente)

No mês seguinte à data de aniversário

Pela recuperação da capacidade do filho ou equiparado (casos em que o filho ou equiparado é deficiente/inválido)

No mês seguinte à data de cessação da incapacidade

Pelo desemprego do beneficiário

Na data que o contrato de trabalho do beneficiário é encerrado

Preciso dar uma informação super importante: quando você começar a receber o benefício, você deve assinar um termo de responsabilidade.

Com o termo, você fica comprometido a comunicar sua empresa (ou sindicato, para trabalhadores avulsos), e a Previdência sobre qualquer fato ou circunstância que determine a perda do seu direito ao benefício.

Se você não cumprir o estipulado no termo de responsabilidade, você fica sujeito a punições trabalhistas e penais.

Caso ocorra uma fraude, o seu empregador ou o INSS podem descontar os valores pagos indevidamente a você, direto da folha de pagamento ou de benefício previdenciário.

Portanto, fique atento para fazer a comunicação necessária se ocorrerem algumas das hipóteses citadas na tabela acima.

Como e onde requerer o Salário-Família?

Os empregados e empregados domésticos devem pedir o Salário-Famíliadiretamente para os seus empregadores.

Já o trabalhador avulso, deve pedir para o seu sindicato.

Se você recebe algum benefício previdenciário, o requerimento do Salário-Família deve ser feito na Previdência Social, mais especificamente no Meu INSS.

Para as duas categorias de beneficiários do Salário-Família, é necessário apresentar os seguintes documentos:

Certidão de nascimento do(s) filho(s);

na hipótese de filhos equiparados são necessários os seguintes documentos:

certidão judicial de tutela (para o menor tutelado) ou certidão de nascimento (para o enteado);

certidão de casamento ou provas de união estável entre você e o genitor ou genitora do enteado;

declaração de não emancipação;

comprovação de dependência econômica do tutelado ou enteado.

Documento de identificação com foto e CPF;

Caderneta de vacinação ou equivalente dos filhos ou equiparados de até 6 anos de idade. Essa exigência não é necessária para os empregados domésticos;

Comprovação de frequência escolar dos filhos ou equiparados de 7 a 14 anos de idade. Essa exigência não é necessária para os empregados domésticos;

O sonho de toda a pessoa ao se aposentar é conseguir um valor de benefício alto, não é mesmo?

Porém, existe um valor máximo que o trabalhador da iniciativa privada pode receber de aposentadoria: o Teto do INSS.

Mas, para isso, é preciso que ela tenha contribuído com uma quantia boa ao longo de sua vida.

Continua comigo aqui no post que você vai entender:

O que é o Teto do INSS?

O Teto do INSS é um valor máximo que você pode receber de qualquer categoria de benefício do INSS, como, por exemplo, as aposentadorias.

Esse teto também é utilizado como valor base para as contribuições previdenciárias dos segurados do INSS que querem uma aposentadoria alta.

Por exemplo, se um segurado facultativo quiser uma Aposentadoria por Pontos com um valor bom, ele terá que contribuir com 20% sobre o valor do teto do INSS durante vários anos.

Em 2024, o valor máximo que você pode receber do INSS é R$7.786,02 de benefício previdenciário.

Isso significa que, em regra, você não pode receber mais que esse valor.

Todo ano esse valor é reajustado de acordo com o Índice Nacional de Preços ao Consumidor (INPC), que corrige o poder de compra dos beneficiários do INSS de acordo com o aumento do valor dos produtos e serviços do Brasil.

Ou seja, se em um ano os produtos e serviços tiveram uma alta muito grande, o INPC será proporcional a esse aumento, com o objetivo de que os beneficiários do INSS não percam o poder de compra.

Voltando ao assunto: lembra que eu falei que, em regra, os segurados não podem receber uma aposentadoria maior que o teto do INSS?

Então, existem exceções. Mas calma!

Isso acontece em raríssimoscasos quando o aposentado tem direito a aumento no benefício devido a revisões raras que não ocorreram no passado.

Explicado o que é o teto do INSS e o seu valor neste ano, vamos ao próximo tópico.

Tipos de segurado e como funcionam as suas contribuições

Existem dois tipos de segurado no INSS:

segurados obrigatórios;

segurados facultativos.

Vou explicar sobre cada um e como funcionam as suas contribuições.

Segurados obrigatórios

Os segurados obrigatórios são aquelas pessoas que têm algum tipo de atividade econômica e recebem qualquer tipo de remuneração.

Estes segurados são obrigados a contribuir para a Previdência Social do Brasil (INSS) em razão disso.

Estou falando aqui dos:

empregados registrados na CLT, incluindo os domésticos;

Mas já adiantando, o valor da contribuição é calculado com base no salário bruto recebido. Quanto mais próximo do teto do INSS, maior será sua aposentadoria no futuro.

Já os contribuintes individuais, MEIs e segurados especiais têm uma forma diferenciada de contribuição.

A lei dá esse “benefício” ao MEIs por ser uma atividade que não pode receber um lucro contínuo e estável.

Existe a opção do MEI realizar a complementação para chegar a contribuir 20% sobre o valor do salário mínimo com o objetivo de uma melhor aposentadoria no futuro.

Já os segurados especiais não contribuem de forma direta para a Previdência. Estes segurados possuem uma porcentagem do valor dos produtos vendidos descontado.

Essa porcentagem é um desconto previdenciário destinado ao INSS.

São segurados especiais os trabalhadores rurais que trabalham de forma individual ou em regime de economia familiar, como, por exemplo:

seringueiro/extrativista vegetal, incluindo os carvoeiros.

Por fim, os contribuintes individuais recolhem, geralmente, com a alíquota de 20% em cima de um valor sobre o salário-mínimo e o teto do INSS.

Vale dizer que os contribuintes individuais podem escolher contribuir com 11% sobre o valor do salário mínimo.

Contribuindo com 5% (MEI) ou 11% (contribuinte individual), os trabalhadores terão acesso somente a Aposentadoria por Idade, recebendo somente um salário-mínimo por mês.

Já se os segurados escolherem recolher com a alíquota de 20%, terão direito a uma aposentadoria baseada em seus salários de contribuição.

Segurados Facultativos

Já os segurados facultativos são as pessoas que não tem um vínculo de trabalho mas querem contribuir para a Previdência por livre e espontânea vontade.

Os segurados facultativos geralmente são as pessoas desempregadas que não querem atrasar sua aposentadoria ou perder a qualidade de segurado, ou os estudantes.

Em regra, os segurados facultativos contribuem com a alíquota de 20% em cima de um valor entre o salário-mínimo e o teto do INSS, igual ocorre com os contribuintes individuais.

Outra coisa idêntica é a possibilidade deles recolherem com a alíquota de 11% em cima do valor do salário-mínimo.

Essa modalidade é destinada somente para quem realiza atividades domésticas e que não possua nenhuma forma de renda, devendo estar devidamente cadastrado no CadÚnico.

Como também acontece com os contribuintes individuais, quem recolhe com a alíquota de 5% ou 11% só terá direito a Aposentadoria por Idade, com o benefício de um salário-mínimo, e também outros benefícios não programáveis, como:

Agora que você já sabe como funcionam os valores das contribuições dos segurados do INSS, preciso te falar sobre como receber valores próximos ao tetodo INSS.

Já te adianto que é praticamente impossível receber uma aposentadoria no valor do teto do INSS…

Isso acontece porque os índices de correção mudam com uma certa frequência, ele não é sempre o mesmo.

Vou deixar aqui os índices utilizados para os salários de contribuição ao longo dos anos:

ORTN (Obrigação Reajustável do Tesouro Nacional) até 09/1984;

INPC (Índice Nacional de Preços ao Consumidor) até 12/1991;

IRSM (Índice de Reajuste de Salário Mínimo) até 02/1994;

IPC-R (Índice de Preços ao Consumidor do Real) até 06/1995;

INPC até 03/1996;

IGP-DI (Índice Geral de Preços – Disponibilidade Interna) até 01/2004;

INPC em diante.

Um ano a inflação sobre os produtos e serviços pode ser muito grande, já em outro pode não ser.

Tudo isso modifica o valor do teto do INSS e deixa impossível a aposentadoria da pessoa pelo teto, exatamente por essa variações nos índices de correção.

Ou seja, você pode se aposentar somente perto do teto do INSS.

Geralmente a diferença entre o teto e o valor máximo que você pode receber gira em torno dos R$ 400,00, é um dinheiro alto…

A parte boa é que o seu benefício é reajustado todos os anos com base no INPC, como eu te disse antes.

Teoricamente, você não vai perder poder de compra ao passar dos anos (mas pode acontecer), só não vai conseguir se aposentar com o teto do INSS.

Salário de Benefício (SB)

Preciso te dizer que será bastante difícil de conseguir isso, principalmente agora que a Reforma da Previdência está em vigor.

A Reforma alterou o Salário de Benefício (SB), que é o cálculo do valor de todo o período que você contribuiu durante a sua vida.

Com as novas regras, vigentes desde o dia 13/11/2019, quem se aposentar agora terá o SB calculado em cima da média de todas as suas contribuições desde julho de 1994.

Isso significa que, para você conseguir se aposentar perto do Teto, todas as suas contribuições devem ser pagas com base no valor anual do Teto do INSS.

Além disso, existe um redutor para a maioria das aposentadorias após feito o SB.

Da média de todos os seus salários de contribuição desde julho de 1994, você receberá 60% + 2% ao ano de contribuição acima de 20 anos de contribuição para os homens ou acima de 15 anos de contribuição para as mulheres.

Ou seja, se você quiser 100% do valor de todos os seus salários de contribuição, você terá que contribuir durante 40 anos, se for homem, ou 35 anos, se for mulher.

Por exemplo, se um homem tem 30 anos de tempo de contribuição, ele receberá 60% + 20% (2% x 10 anos acima de 20 anos de contribuição) = 80% da média dos seus recolhimentos desde julho de 1994.

Isso faz com que o valor do benefício caia, porque a pessoa só receberá 80% da média de todos os seus salários de contribuição (no exemplo citado).

Contudo, a Reforma não limitou o benefício previdenciário para 100% desta média.

Isto é, se você possuir mais de 40 anos (homem) ou 35 anos (mulher) de tempo de contribuição, você pode receber mais do que a média de todos os seus recolhimentos.

Desta maneira, você consegue se aproximar ao valor do Teto do INSS do ano de aposentadoria.

Voltando ao assunto principal: quando você for solicitar a aposentadoria, será feita a média de todos os seus salários de contribuição que tiveram como valor o Teto do respectivo ano de contribuição para depois ser aplicado o redutor.

Recomendo a leitura caso você esteja com dúvida sobre o redutor que comentei acima! 🙂

Tipos de segurado e como contribuir com o teto

Dependendo de qual tipo de segurado você seja, o modo de contribuição será diferente para receber um benefício próximo ao teto.

Empregado, empregado doméstico, e trabalhador avulso

Caso você receba um valor de salário igual ou acima do teto do INSS, você não precisa fazer nada.

Como é a empresa que faz a sua contribuição e o valor dela é baseado na sua remuneração, você não precisa se preocupar.

Por exemplo, você trabalha como contador em uma empresa e ganha R$ 7.800,00 por mês em 2024.

Como o Teto do INSS no referido ano é R$ 7.786,02 e você ganha acima disso, o seu salário de contribuição será baseado no Teto do INSS e não nos R$ 7.800,00.

Agora se você recebe menos que o Teto, as coisas complicam um pouco.

Você não pode complementar a sua contribuição na condição de empregado, empregado doméstico ou avulso, porque, como eu disse, é a empresa que realiza a sua contribuição.

O único jeito de você fazer uma “complementação” é recolhendo como contribuinte individual ou MEI.

Para isso, é necessário ter atividades como autônomo.

Você deve subtrair o seu salário como empregado, doméstico ou avulso pelo valor do Teto do INSS do respectivo ano.

Após isso, você deve contribuir com 20% sobre esse resultado da subtração como contribuinte individual.

Imagina que você trabalha como professor em uma escola privada e ganha R$ 4.000,00 por mês em 2024.

Como o teto no referido ano é R$ 7.786,02, você teria que complementar a sua contribuição, aplicando uma alíquota de 20% em cima de R$ 3.786,02.

Como eu mencionei antes, se você exerce alguma atividade remunerada como contribuinte individual (autônomo), você pode fazer essa “complementação”.

Se esse professor dá aulas particulares a alunos, por exemplo, ele pode ser considerado um contribuinte individual.

Assim, a forma correta de fazer a contribuição é recolher 20% sobre o valor faltante do seu salário subtraído com o teto do INSS no respectivo ano (e não 5 ou 11%).

No exemplo citado a complementação da contribuição como contribuinte individual seria 20% em cima de R$ 3.786,01, que dá um recolhimento de R$ 757.20

Contribuinte individual ou segurado facultativo

Para estas categorias de contribuintes existe uma saída mais fácil para conseguir contribuir sempre com o Teto. É necessário que você sempre contribua com 20% sobre o valor do Teto do respectivo ano.

Um exemplo: você é estudante do ensino superior, não trabalha, mas quer adiantar sua aposentadoria (segurado facultativo), começando em 2024.

Você deverá pagar 20% de R$ 7.786,02 (teto do INSS em 2024) = R$ 1.557,20 por mês para o INSS como segurado facultativo.

Esse pagamento deve ser mensal e tem que durar até você completar o tempo de contribuição necessário para a aposentadoria.

Lembre-se que todo ano o valor do teto do INSS sobe, e você deverá recolher 20% do novo valor.

Só assim você garante uma aposentadoria perto do Teto. 🙂

MEI

Infelizmente, o MEI só pode complementar sua contribuição para 20% sobre o valor do salário-mínimo.

Isto é, você não pode recolher com a alíquota de 20% sobre o valor do Teto do INSS, por expressa disposição na lei previdenciária.

Portanto, se você quiser contribuir com o teto, terá que se tornar um autônomo.

É uma pena…

Segurado especial

Os segurados especiais não podem se aposentar com valores próximos ao Teto do INSS.

Isso porque a contribuição deles é indireta (geralmente incide nas vendas de produtos rurais, por exemplo), e a forma de comprovação de recolhimento se dá através de uma autodeclaração e da demonstração de atividade rural.

Por lei, o segurado especial receberá somente um salário mínimo por mês na aposentadoria.

Então, não é possível se aposentar perto do teto sendo segurado especial.

Outras formas de aumentar o valor da aposentadoria

Também existem outras formas de aumentar o valor da aposentadoria, se você não teve a possibilidade de recolher em cima do Teto do INSS ao passar dos anos.

Mas esses casos servem para quem já é aposentado, ok?

Ela nada mais é do que uma reanálise do seu benefício baseado em salários de contribuição não computados pelo INSS (revisão de fato) ou em teses jurídicas (revisão de direito).

Revisão de fato

No caso da revisão de fato, pode ser que na hora de ter concedido a sua aposentadoria, o Instituto não tenha considerado alguns vínculos de trabalho, salários de contribuição ou até mesmo fez o cálculo errado da sua Renda Mensal Inicial (RMI).

Se for esse o seu caso, você pode pedir uma revisão do seu benefício para que o INSS analise novamente todos os seus períodos de contribuição e veja se eles estão errados, de fato.

Mas cuidado: se o Instituto verificar que ele errou em conceder períodos de contribuição que antes eles achavam ser corretos, o valor do seu benefício pode diminuir.

Portanto, tenha certeza que você tem direito a revisão de sua aposentadoria.

Para isso, recomendo a realização de uma consulta previdenciária com um advogado especialista em Direito Previdenciário e em revisões de aposentadoria.

É ele que te dará a certeza do seu direito e calculará quanto você pode receber a mais.

Revisão de direito

No que se refere a revisão de direito, há várias possibilidades de teses jurídicas já consolidadas que você pode utilizar, como é o caso da:

Você sabia que o INSS paga um benefício mensal para os dependentes do segurado que foi preso? Esse benefício é chamado de Auxílio-Reclusão.

É isso mesmo! Os familiares de quem foi detido podem receber um auxílio mensal para que não fiquem sem ajuda financeira.

Ainda mais, se a pessoa presa era a única que sustentava sua família.

Apesar de este assunto ser bastante polêmico e muitas pessoas discordam do benefício, hoje vim aqui eliminar todas suas possíveis dúvidas sobre o Auxílio-Reclusão.

Já adianto, contudo, que a partir da Reforma da Previdência (13/11/2019), o valor do Auxílio-Reclusão será sempre de um salário-mínimo (R$ 1.412,00 em 2024).

Com a leitura deste conteúdo, você vai entender:

O que é o Auxílio-Reclusão?

Criado em 1960, o Auxílio-Reclusão é um benefício financeiro mensal, devido aos dependentes do segurado de baixa renda que foi preso.

Entenda: o valor do benefício é pago para os dependentes do segurado detido, e não para o segurado preso.

Além do mais, como é que o segurado preso conseguiria receber o valor de um benefício na prisão? Simplesmente, ele não teria como movimentar esse dinheiro.

Desse modo, o Auxílio-Reclusão foi estabelecido para que a família do preso consiga se manter e não fique carente de forma repentina.

Principalmente, se o segurado preso era o único que contribuía com a renda da sua família.

Quem tem direito ao Auxílio-Reclusão?

Como acontece na Pensão por Morte, as pessoas que têm direito aoAuxílio-Reclusão são chamadas de dependentes.

Conforme disse no tópico anterior, essas pessoas devem depender economicamente do segurado preso para que consigam se sustentar.

Se não fosse isso, o auxílio serviria somente como um valor adicional para o dependente que consegue se manter, concorda?

Portanto, somente os dependentes do segurado preso recebem o Auxílio-Reclusão.

Alguns dependentes têm dependência econômica presumida.

Nesta hipótese, a dependência presumida significa que a pessoa que vai requerer o benefício tem algum tipo de relação familiar mais próxima com o preso.

Para você saber, a lei que regula os benefícios previdenciários faz uma distinção entre 3 classes de dependentes.

Abaixo, confira quais são as classes de dependentes:

Classe 1 – Cônjuge/companheiro e filhos

A Classe 1 é aquela que os dependentes têm uma relação familiar mais próxima com o segurado detido.

Desse modo, apenas os dependentes da Classe 1 têm a dependência econômica presumida.

Ou seja, as pessoas dessa classe não precisam comprovar para o INSS (ou para a Justiça, se for o caso) que dependiam do segurado economicamente.

São dependentes da Classe 1:

Cônjuges.

Companheiros (referente à união estável).

Filho não emancipado, de qualquer condição, menor de 21 anos.

Filho inválido ou que tenha deficiência intelectual, mental ou grave (qualquer idade).

No caso, é preciso somente comprovar o grau de relação que você tem com o preso.

Por exemplo, o cônjuge deve apresentar a certidão de casamento.

Os filhos, a certidão de nascimento.

Enquanto, o companheiro, a certidão de união estável ou outros documentos que comprovem a relação afetiva do casal.

Classe 2 – Pais

A Classe 2 considera somente os pais do segurado preso como dependentes.

Como disse acima, apenas os dependentes da Classe 1 têm dependência econômica presumida.

Portanto, os pais devem comprovar a dependência econômica com o filho preso.

Vou falar mais sobre como fazer essa comprovação no tópico específico das documentações, ok?

Por ora, você só precisa saber que, se este for o seu caso, deve mostrar ao INSS (ou à Justiça), que você precisava do seu filho para poder se sustentar.

Classe 3 – Irmãos

A última classe tem como dependentes:

Irmão não emancipado, de qualquer condição, menor de 21 anos.

Irmão inválido ou que tenha deficiência intelectual, mental ou grave (qualquer idade).

O irmão (de qualquer condição) também deve comprovar que dependia economicamente do segurado para conseguir se manter.

Relembrando o que disse há pouco, vou falar como fazer essa comprovação em um tópico específico, ok? Não se preocupe!

Como funcionam as classes?

Agora que você já sabe quais são as classes do Auxílio-Reclusão e seus respectivos dependentes, você precisa entender que existe uma espécie de hierarquia entre elas.

A hierarquia funciona da seguinte maneira: 1 > 2 > 3.

Ou seja, os dependentes da Classe 1 têm preferência sobre os dependentes da Classe 2, os quais têm preferência sobre os dependentes da Classe 3.

Isso significa que, se há dependentes na Classe 1, os dependentes das Classes 2 e 3 não têm direito ao recebimento do benefício.

Agora, se não tiver dependentes na Classe 1, mas houver dependentes nas Classes 2 e 3, somente os dependentes da Classe 2 têm direito ao Auxílio-Reclusão.

Caso haja somente dependentes da Classe 3 (e nenhum das Classe 1 e 2), aí sim que os dependentes da Classe 3 vão ter direito ao benefício.

Elaborei a tabela abaixo para você enxergar melhor como tudo isso funciona:

Tem direito ao Auxílio-Reclusão?

Classe 1

Sim.

Classe 2

Somente se não houver dependentes na Classe 1.

Classe 3

Somente se não houver dependentes nas Classe 1 e 2.

Exemplo do João

João foi preso em regime fechado e tem os seguintes dependentes:

Esposa.

Filho de 25 anos.

Filha de 9 anos.

Pais.

Irmão incapaz de 35 anos.

Observando as classes listadas acima, somente a esposa de João, assim como sua filha de 9 anos têm direito ao Auxílio-Reclusão. Afinal, elas fazem parte da Classe 1.

O filho de 25 anos não tem direito, porque já passou da idade.

Os pais de João também não têm direito, porque estão na Classe 2. Muito menos, seu irmão incapaz, de 35 anos, porque ele faz parte da Classe 3.

Caso João não tivesse esposa, nem filhos, seus pais teriam direito ao Auxílio-Reclusão. Mas, nesta hipótese, lembre-se que eles devem comprovar a dependência econômica com João.

Somente em último caso o seu irmão incapaz, de 35 anos, teria direito ao benefício.

Melhor dizendo, esta última situação só seria possível caso João não tivesse esposa, nem filhos menores de 21 anos ou incapazes, ou se seus pais tivessem falecido ou não pudessem comprovar dependência econômica.

Ficou mais fácil de entender, né?

Quais são os requisitos para ter direito ao Auxílio-Reclusão?

Para ter direito ao Auxílio-Reclusão, é necessário preencher os seguintes requisitos:

Segurado não deve receber nenhuma categoria de remuneração, muito menos:

auxílio-doença;

pensão por morte;

salário-maternidade;

aposentadoria;

abono de permanência em serviço.

Segurado ter cumprido uma carência mínima de 24 meses para prisões ocorridas a partir de 18/06/2019 (não há carência para prisões ocorridas antes desta data).

Vou falar sobre cada requisito separadamente, que é para você entender melhor.

Como comprovar a prisão do segurado?

É necessário comprovar a efetiva prisão do segurado para o INSS.

O documento aceito pelo Instituto é a certidão judicial, o qual atesta o efetivo recolhimento do segurado à prisão.

Para as prisões ocorridas a partir de 18/06/2019, o regime do cárcere deve ser o fechado.

Ou seja, no regime fechado, o segurado permanece na prisão o tempo todo (o que não ocorre nos regimes aberto e semiaberto).

Voltando ao assunto, se o segurado estiver enquadrado em alguma das três situações que falei, ele vai ter cumprido esse requisito.

Possuir dependentes

Parece meio óbvio, mas para alguém ter direito ao Auxílio-Reclusão é necessário que existam dependentes.

Antes, já expliquei quem são os dependentes para esse tipo de benefício, lembra? Veja se você é um deles e, caso positivo, você cumpre esse requisito.

Por outro lado, se não houver nenhum dependente, o Auxílio-Reclusão não vai ser pago para ninguém.

O segurado preso deve ser de baixa renda

Esse é um requisito que gera bastante confusão, mas vou explicar de um jeito que você vai entender.

Para ter acesso ao Auxílio-Reclusão, o segurado preso deve ser de baixa renda.

Agora, imagino que você deva ter se perguntado quais são as pessoas consideradas de baixa renda.

Todos os anos, o INSS publica uma Portaria Interministerial.

Nessa Portaria, o Instituto diz qual é o valor máximo de renda bruta mensal que o segurado pode receber para ser considerado de baixa renda.

Como há inflação, todos os anos o valor mínimo sobe um pouco.

Ou seja, se o segurado preso possui uma renda bruta igual ou menor que a estabelecida pelo INSS, ele é considerado uma pessoa de baixa renda.

Mas, o valor da renda bruta é calculado de forma diferente, dependendo da data da prisão do segurado.

Para as prisões ocorridas até 17/06/2019, o valor da renda bruta mensal é o último salário recebido pelo segurado.

Importante: o STJ entende que, se o segurado estiver desempregado na hora do cárcere, o valor do seu último salário é igual a R$ 0,00.

No entanto, se a prisão ocorreu a partir do dia 18/06/2019, a renda bruta mensal vai ser calculada pela média dos 12 últimos salários do segurado antes da prisão.

Nos dois casos, se o segurado recebia uma quantia menor ou igual ao valor estabelecido pelo INSS, para aquele ano, está preenchido o requisito.

Na sequência, elaborei uma tabela para você entender qual o valor máximo que o segurado pode receber a cada ano.

Caso você queira saber o valor de anos anteriores, clique aqui.

Desse modo, veja o ano que o segurado foi preso e qual era o valor da sua última remuneração (ou da média dos seus 12 últimos salários).

Ano

Valor máximo da renda bruta mensal

2024

R$ 1.826,60

2023

R$ 1.754,18

2022

R$ 1.655,98

2021

R$ 1.503,25

2020

R$ 1.425,56

2019

R$ 1.364,43

2018

R$ 1.319,18

2017

R$ 1.292,43

2016

R$ 1.212,64

2015

R$ 1.089,72

2014

R$ 1.025,81

2013

R$ 971,78

2012

R$ 915,05

Em 2024, por exemplo, o segurado preso deve comprovar que recebe até R$ 1.826,60 por mês para ter direito ao Auxílio-Reclusão.

O Auxílio-Reclusão, atualmente, sempre irá corresponder ao valor do salário-mínimo vigente (R$ 1.412,00 em 2024).

Cuidado com as fake news!

Além disso, o critério de baixa renda é requisitado pelo INSS, mas, na Justiça, esse requisito é flexibilizado.

Significa que, se o um pedido de Auxílio-Reclusão for para o judiciário, pode ser que o juiz considere o segurado de baixa renda, mesmo se ele tiver um salário acima do permitido.

No processo, o juiz vai levar em conta os aspectos sociais que o preso e a sua família vive.

Se for constatada a miserabilidade social da família, o requisito de baixa renda é flexibilizado e “deixa de existir”.

Segurado não deve receber nenhum tipo de remuneração ou benefício

O segurado não deve estar recebendo nenhum tipo de remuneração ou:

O segurado preso não pode estar recebendo nenhum tipo de remuneração de trabalho, muito menos um benefício do INSS.

Carência mínima de 24 meses para prisões ocorridas a partir de 18/06/2019

Esse é outro requisito bastante simples, mas válido somente para prisões ocorridas a partir de 18/06/2019 – data da publicação daquela lei que falei antes.

No caso, o segurado preso deve ter contribuído por 24 meses para a Previdência.

Caso a prisão tenha sido antes de 18/06/2019, não é necessário cumprir este requisito.

Como o Auxílio-Reclusão funciona?

Geralmente, o Auxílio-Reclusão é requerido logo após a prisão do segurado.

Mas, é importante dizer que não há prazo para entrar com o pedido de benefício.

Contudo, isso vai refletir na Data do Início do Benefício (DIB).

Quanto antes você pedir, melhor, porque você não apenas vai receber o valor mais rápido, como o Auxílio-Reclusão vai ser pago desde a data da prisão.

Termo inicial da Data do Início do Benefício (DIB)

A DIB é fixada da seguinte maneira:

Da data do efetivo recolhimento à prisão, quando o auxílio for requerido até 90 dias depois (ou até 180 dias em caso de dependentes menores de 16 anos).

Da data do requerimento, se ele for solicitado após o prazo de 90 ou 180 dias da prisão do segurado.

Exemplo da Suelen

Suelen foi presa em regime fechado no dia 05/03/2023.

O único dependente de Suelen é o seu cônjuge Maicon.

Neste caso, Maicon vai ter até 03/06/2023 (90 dias depois) para entrar com o requerimento do benefício.

Isso se a DIB for fixada na data da prisão de Suelen (05/03/2023).

Caso Maicon entre com o requerimento depois do dia 03/06/2023, tal como, por exemplo, no dia 10/06/2023, a data fixada para a DIB vai ser 10/06/2023.

Agora, imagine que Suelen tenha deixado como dependente somente seu filho Anderson, de 14 anos.

Anderson deve requerer o benefício até 01/09/2023 (180 dias depois), por meio de um representante (tutor) para ter à DIB fixada na data do recolhimento da sua mãe à prisão.

Sem dúvidas, imagino que você deva estar se perguntando o motivo de ser melhor fixar a DIB na data do efetivo recolhimento à prisão.

É simples! Você recebe mais dinheiro desse jeito, porque vai ter direito aos valores do Auxílio-Reclusão a partir da data da prisão.

Se a DIB for fixada na data do requerimento ao INSS, você vai ganhar menos.

A justificativa disso é porque a prisão ocorreu, pelo menos, 90 ou 180 dias antes, e você “perde” o valor desses dias do recolhimento à prisão até a data do pedido do benefício.

Como especialista, sugiro que você faça o requerimento do Auxílio-Reclusão o mais rápido possível, ou seja, logo após a prisão do segurado.

Assim, você garante o benefício a partir da data do recolhimento dele à unidade prisional, o que significa mais dinheiro.

Hipóteses de cessação do benefício

O Auxílio-Reclusão vai ser pago somente enquanto o segurado estiver preso em regime fechado (ou em regime semiaberto se a prisão ocorreu até o dia 17/06/2019).

Simples assim!

Se, por acaso, o segurado fugir da prisão, o Auxílio-Reclusão ésuspenso.

Na hipótese de ele ser capturado, o benefício volta a ser pago a partir da data que ele voltar à prisão.

Também, preciso informar que o Auxílio-Reclusão é pago em partes iguais para os dependentes, as chamadas cotas-partes.

Explicado isso, vamos às hipóteses de cessação do benefício:

Pela morte do dependente ou do segurado preso.

Pela fuga do segurado da prisão (e ele não for capturado).

Para o filho, pessoa a ele equiparada ou irmão, de ambos os sexos, ao completar 21 anos de idade, exceto se for inválido, tiver deficiência intelectual, mental ou grave.

Para filho ou irmão inválido, pelo fim da invalidez.

Para filho ou irmão que tenha deficiência intelectual, mental ou grave, pelo afastamento da deficiência.

Para o dependente condenado criminalmente com trânsito em julgado como autor, coautor ou que ajudou a executar ou tentar um crime doloso (com intenção de matar), contra o segurado preso, exceto menores de 16 anos ou quem possuir uma deficiência mental que impeça de exprimir sua vontade.

Para cônjuge ou companheiro, em casos específicos que vou falar a seguir.

Quanto ao último ponto, o benefício do cônjuge ou companheiro pode ser cessado em 4 hipóteses:

Preso com menos de 18 meses de contribuição ou menos de 2 anos de duração do casamento ou união estável

Se o segurado preso tinha menos de 18 meses de contribuição, ou menos de 2 anos de casamento ou união estável, o benefício terá duração de 4 meses.

Isto é, contado a partir da Data do Início do Benefício (DIB).

Exemplodo Pedro e da Rafaela

Pedro e Rafaela tinham 1 ano e 5 meses de casados, até que Pedro foi preso em regime fechado no dia 12/04/2023, por cometer um homicídio.

Em uma situação como essa, Rafaela vai ter direito ao Auxílio-Reclusão entre 12/04/2023 e 12/08/2023. Ou seja, por 4 meses.

Preso com 18 meses de contribuição ou mais e 2 anos ou mais de duração do casamento ou união estável

Agora, caso o companheiro/cônjuge tenha 18 meses de contribuição (ou mais), e 2 anos (ou mais) de casamento/união estável, a duração do benefício vai depender da idade do dependente na hora da prisão.

Elaborei uma tabela para você visualizar melhor quanto tempo dura o Auxílio-Reclusão:

Idade

Tempo que o Auxílio-Reclusão vai durar, a partir da DIB, para o cônjuge ou companheiro

Menos de 22 anos

3 anos

Entre 22 e 27 anos

6 anos

Entre 28 e 30 anos

10 anos

Entre 31 e 41 anos

15 anos

Entre 42 e 44 anos

20 anos

44 anos ou mais

Vai durar enquanto o segurado estiver preso

Exemplo da Marcelae da Yara

Marcela, 35 anos, e Yara, 30 anos, são casadas há mais de 4 anos.

Acontece que Yara foi presa em regime fechado no dia 06/01/2023.

Observando a idade de Marcela (dependente com 35 anos), ela vai receber o Auxílio-Reclusão por 15 anos (isso se Yara ficar na prisão todo esse tempo).

Importante: essa regra é válida para prisões ocorridas a partir do dia 18/06/2015.

Caso a detenção tenha ocorrido antes dessa data, não será preciso ter duração mínima de casamento ou de união estável.

Fim da invalidez ou da deficiência

Nesse caso, o cônjuge/companheiro vai ter direito ao Auxílio-Reclusão enquanto durar sua condição de deficiente ou sua invalidez.

Quando o fim da deficiência ou da invalidez for constatado, o dependente não terá mais direito ao benefício.

Importante: deve ser respeitado o tempo mínimo de duração do benefício, conforme ensinei no primeiro e no segundo caso.

Vamos imaginar dois exemplos.

Exemplo do João e da Brenda

João, 30 anos, e Brenda, 35 anos, são casados há 1 ano e 3 meses.

João é aposentado por invalidez há um ano.

Acontece que Brenda foi presa em regime fechado.

Em tese, João vai ser dependente da sua cônjuge até a invalidez cessar.

No fim de 2023, foi feita uma nova perícia médica em João e ele foi readaptado no seu antigo trabalho.

Nesse caso, o Auxílio-Reclusão seguirá as regras do 1º caso de cessação do benefício, uma vez que o casamento entre ele e Brenda tem 1 ano e 3 meses.

Isso significa que o benefício vai durar por mais 4 meses somente, a contar da data em que foi constatada a cessação da invalidez de João pelo INSS.

Agora, imagine a mesma situação, mas que o casal soma 7 anos de casados e Brenda tem mais de 18 contribuições para o INSS na época da sua prisão.

O benefício de João vai acabar em 10 anos, a partir da data em que o INSS constatar a cessação da sua invalidez.

Para ex-cônjuge/companheira que recebia pensão alimentícia

Se o segurado preso devia pensão alimentícia para um ex-cônjuge/companheiro, essa pessoa também vai ter direito ao Auxílio-Reclusão.

O benefício é devido pelo mesmo prazo que o segurado pagaria a título de pensão alimentícia temporária para ex-cônjuge/companheiro, a partir da data da sua prisão.

Importante: o segurado deve estar pagando pensão alimentícia por obrigação de uma determinação judicial.

Exemplo do Andrey e da Alessandra

Por exemplo, imagine que Andrey e Alessandra foram casados por 4 anos.

Eles se separaram em março de 2023. Com isso, Alessandra solicitou judicialmente pensão alimentícia temporária, porque dependia economicamente de Andrey.

O juiz julgou procedente e determinou o pagamento da pensão por 2 anos, a partir da data da separação (março de 2023).

Contudo, Andrey foi preso por homicídio doloso em março de 2024.

Nesse caso, a pensão alimentícia vai se “transformar” em Auxílio-Reclusão.

Isso significa que Alessandra vai receber o benefício por mais um ano, que é o tempo restante que Andrey pagaria a título de pensão alimentícia caso estivesse solto.

Tebela: como funciona o fim do Auxílio-Reclusão

Preparei a tabela abaixo, com um resumão para você entender como funciona o fim do Auxílio-Reclusão para os cônjuges/companheiros:

Idade do cônjuge ou companheiro

Tempo de contribuição do segurado preso

Tempo de casamento ou união estável antes da prisão

Situação do cônjuge ou companheiro

Tempo de pagamento do Auxílio-Reclusão

Qualquer idade

Menos de 18 contribuições

Menos que 2 anos

Qualquer um (seja deficiente ou inválido ou não)

4 meses a partir da DIB ou a partir de quando cessar a invalidez ou deficiência

Menos de 22 anos

18 ou mais contribuições

2 anos ou mais

Qualquer um (seja deficiente ou inválido ou não)

3 anos a partir da DIB ou a partir de quando cessar a invalidez ou deficiência

Entre 22 e 27 anos

18 ou mais contribuições

2 anos ou mais

Qualquer um (seja deficiente ou inválido ou não)

6 anos a partir da DIB ou a partir de quando cessar a invalidez ou deficiência

Entre 28 e 30 anos

18 ou mais contribuições

2 anos ou mais

Qualquer um (seja deficiente ou inválido ou não)

10 anos a partir da DIB ou a partir de quando cessar a invalidez ou deficiência

Entre 31 e 41 anos

18 ou mais contribuições

2 anos ou mais

Qualquer um (seja deficiente ou inválido ou não)

15 anos a partir da DIB ou a partir de quando cessar a invalidez ou deficiência

Entre 42 e 44 anos

18 ou mais contribuições

2 anos ou mais

Qualquer um (seja deficiente ou inválido ou não)

20 anos a partir da DIB ou a partir de quando cessar a invalidez ou deficiência

45 anos ou mais

18 ou mais contribuições

2 anos ou mais

Não deficiente ou não inválido

Vitalícia

Qualquer idade

Qualquer uma

Qualquer uma

Deficiente ou inválido

Vitalícia enquanto durar a invalidez ou a deficiência

Qualquer idade

Qualquer uma

Qualquer uma

Ex-cônjuge ou ex-companheiro deve estar recebendo pensão alimentícia do segurado preso por decisão judicial

O tempo que faltava para o segurado preso pagar a pensão alimentícia.

Qual o valor do Auxílio-Reclusão?

Desde a Reforma da Previdência, aprovada em novembro de 2019, o valor do Auxílio-Reclusão passou a ser de um salário-mínimo (R$ 1.412,00 em 2024).

Lembre-se: o valor do benefício é dividido igualmente caso haja mais de 1 dependente (cotas-partes iguais).

Antes de novembro de 2019, o valor do Auxílio-Reclusão correspondia à quantia que o segurado preso receberia caso fosse aposentado por invalidez.

Vou explicar cada cálculo agora:

Para quem foi preso ou quem entrou com o requerimento administrativo antes de 13/11/2019

Essa é a forma de cálculo mais benéfica para os dependentes.

O valor do benefício será 100% do valor que ele teria direito caso fosse aposentado por invalidez na data da prisão.

Pela média dos 80% maiores salários de contribuição do segurado (desde julho de 1994).

Dessa média, o aposentado recebia 100% do valor.

Por exemplo, uma família com 4 dependentes (esposa e 3 filhos menores de idade) tem direito ao Auxílio-Reclusão por conta da prisão em regime fechado do marido/cônjuge.

Neste caso, foi feito o cálculo das 80% maiores contribuições até a data da prisão do segurado, que resultou em um total de R$ 2.100,00.

Desse modo, o valor do Auxílio-Reclusão total será R$ 2.100,00 (100% do valor que o segurado receberia caso fosse aposentado por invalidez).

Isso quer dizer que cada dependente vai receber R$ 525,00 de benefício.

Caso a esposa/cônjuge tenha cessado sua condição de dependente, por exemplo, o valor passa a ser dividido entre os 3 filhos menores de idade.

Ou seja, cada um receberia R$ 700,00.

Quando os filhos completarem 21 anos de idade, o Auxílio-Reclusão deixará de ser pago se não existirem mais dependentes (como os pais do preso, irmão menor de idade, irmão deficiente ou inválido, etc).

Para quem foi preso ou entrou com o requerimento administrativo a partir de 13/11/2019

A partir de 13/11/2019, a Reforma da Previdência entrou em vigor e com ela veio uma nova regra de cálculo.

Para as prisões ou requerimentos administrativos feitos a partir de 13/11/2019, o valor do Auxílio-Reclusão será sempre de um salário-mínimo (R$ 1.412,00 em 2024).

Isso significa que, se um segurado preso em 2024 deixar uma família com 3 dependentes, cada um vai ter uma cota-parte de R$ 470,66.

Se você multiplicar R$ 470,66 pelos 3 filhos, vai resultar em R$ 1.412,00 (um salário-mínimo em 2024).

Saiba: quem recebia Auxílio-Reclusão antes da vigência da Reforma (13/11/2019) não terá o valor do seu benefício alterado.

Auxílio-Reclusão Rural, Como Funciona?

Se você ainda não sabe, o Auxílio-Reclusão também pode ser pago para os dependentes de segurados rurais (segurado especial, pescador artesanal, carvoeiro, etc).

O benefício é pago da mesma forma que o Auxílio-Reclusão Urbano comum, com o valor do benefício de um salário-mínimo (R$ 1.412,00 em 2024), independentemente de quando ocorreu a prisão ou o requerimento administrativo.

Atenção: não é um salário-mínimo devido para cada dependente. É um salário-mínimo dividido entre todos os dependentes.

Por exemplo, se um segurado preso tem 2 dependentes, cada um vai receber R$ 660,00, uma vez que o salário-mínimo é de R$ 1.412,00 em 2024.

Documentos que auxiliam na concessão do benefício

Agora que você já está por dentro de tudo sobre o Auxílio-Reclusão, chegou a hora de fazer o requerimento administrativo para o INSS.

Elaborei uma lista com a documentação essencial para você ter grandes chances de o seu Auxílio-Reclusão ser concedido:

Certidão judicial que atesta o efetivo recolhimento do segurado à prisão.

Documentos pessoais seus e do segurado preso.

Procuração ou termo de representação legal, incluindo documento de identificação com foto e CPF, nos casos de menores ou deficientes mentais.

Documentos que comprovem as relações previdenciárias do preso, como Carteira de Trabalho, extrato do CNIS, Certidão de Tempo de Contribuição, carnês, documentação rural, etc.

Documentos que comprovem sua qualidade de dependente.

A forma que você vai provar sua qualidade de dependente está sujeita ao seu grau de parentesco com o segurado preso:

Para cônjuge ou companheiro: comprovar casamento ou união estável na data em que o segurado foi preso.

Para filhos e equiparados: possuir menos de 21 anos de idade, salvo se for inválido ou com deficiência. Deve apresentar RG e certidão de nascimento.

Para pais: comprovar dependência econômica.

Para irmãos: comprovar dependência econômica e idade inferior a 21 anos, a não ser que seja inválido ou com deficiência.

Os documentos que comprovam a dependência econômica e o casamento/união estável são:

Certidão de nascimento de filho em comum.

Certidão de casamento religioso.

Declaração do Imposto de Renda (IR) do segurado, que conste o interessado como dependente.

Quanto à última exceção, você não pode receber o valor de aposentadoria, Auxílio-Doença, etc, do preso, junto com o Auxílio-Reclusão (como dependente)

Agora, se o benefício (aposentadoria, Auxílio-Doença, etc) for seu, você pode acumulá-lo com o Auxílio-Reclusão do segurado preso.

Por exemplo, se você é aposentado por tempo de contribuição e teve seu cônjuge preso, você pode receber o Auxílio-Reclusão dele + a sua aposentadoria normalmente.

Mas, se o seu cônjuge recebia um Auxílio-Doença e foi preso, você não pode receber o valor do Auxílio-Doença dele acumulado com o seu Auxílio-Reclusão.

Conclusão

Você está craque em Auxílio-Reclusão e já pode requerer seu benefício caso seja dependente de um segurado preso.

A partir deste conteúdo, você entendeu os requisitos, o valor do auxílio e se pode acumulá-lo com outros benefícios.

Além do mais, listei os documentos mais importantes para você ter seu auxílio concedido.

Lembre-se: faça o requerimento logo que o segurado for preso, porque, assim, você terá direito ao pagamento do Auxílio-Reclusão a partir da data do recolhimento à prisão.

Além do mais, confira o cálculo do valor do benefício aplicado no seu caso.

Para reforçar, o cálculo varia de acordo com a data da prisão do segurado, já que a Reforma da Previdência mudou as regras.

Gostou do texto?

Então, compartilhe esse conteúdo com seus amigos, conhecidos e familiares.