Já parou para pensar quanto tempo de contribuição / serviço falta para você se aposentar?

É bastante normal nossos clientes terem dúvidas sobre isso. Especialmente a partir das novas regras trazidas pela Reforma da Previdência de 13 de novembro de 2019.

Mas, não se preocupe! Neste texto, você vai conhecer uma ferramenta incrível e gratuita.

Vou mostrar uma calculadora que computa quanto tempo você ainda precisa contribuir para o INSS para conquistar sua tão sonhada aposentadoria.

Embarque nessa leitura e compreenda os seguintes pontos:

Calculadora de tempo de serviço

A calculadora abaixo, que é totalmente gratuita, vai ajudá-lo a simular quanto tempo de contribuição você já tem para, a partir disso, conseguir planejar sua aposentadoria.

Essa ferramenta elimina qualquer contagem concomitante (duplicada) e, ainda por cima, permite que você calcule períodos de atividade especial, como aqueles exercidos em atividades insalubres ou perigosas.

Para começar a utilizá-la, clique em “Iniciar”.

Depois disso, preencha as informações solicitadas para conseguir ver o resultado.

Se você quer entender melhor como o tempo de contribuição funciona, continue a leitura deste artigo.

O que é tempo de contribuição ou tempo de serviço?

Tempo de contribuição é todo o período que você pagou a previdência social, ou seja, o INSS.

Até o final dos anos 90, a aposentadoria por tempo de contribuição era chamada de aposentadoria por tempo de serviço. Por isso, ainda é comum ouvirmos falar a expressão ‘tempo de serviço’.

No entanto, com a Reforma da Previdência de 1998, implementada pela Emenda Constitucional 20/1998, o nosso sistema se tornou predominantemente contributivo.

Daí a utilização da expressão ‘tempo de contribuição’.

As formas mais comuns de você / segurado recolher suas contribuições ou pagamentos previdenciários para o INSS, e somar tempo de contribuição, são de dois modos:

- como segurado obrigatório;

- como segurado facultativo.

Segurados obrigatórios

Segurados obrigatórios são pessoas que exercem alguma atividade remunerada. Como o próprio nome sugere, essas pessoas são obrigadas a contribuir para a previdência social (INSS).

Existem várias espécies de segurados obrigatórios:

- empregado CLT;

- empregado doméstico;

- trabalhador avulso;

- segurado especial:

- exemplo: pessoas que trabalham em regime de economia familiar, como muitas vezes fazem os trabalhadores rurais.

- contribuinte individual (trabalhador autônomo);

- MEI (Microempreendedor Individual).

Segurados facultativos

Já os segurados facultativos contribuem para a previdência por livre e espontânea vontade, porque não querem perder tempo, e sim garantir suas aposentadorias no futuro.

Para exemplificar, na grande maioria dos casos, os facultativos são as donas de casa, os desempregados e os estudantes.

Ou seja, a contribuição previdenciária não é realizada somente por meio de trabalho.

Afinal de contas, facultativos também podem contribuir.

Aliás, vale mencionar que existem situações em que você pode não exercer uma atividade remunerada e, mesmo assim, seu tempo de contribuição ser considerado. Veja:

- período em que você recebe salário-maternidade;

- período de licença remunerada (com desconto de contribuições);

- período em que você é colocado em disponibilidade remunerada pela empresa (com desconto de contribuições);

- período de atividade patronal ou autônoma (exercida antes de 26/08/1960);

- período de atividade na condição de empregador rural;

- período de exercício de mandato eletivo federal, estadual, distrital ou municipal:

- desde que a contribuição tenha sido feita na época apropriada, e não tenha sido contada para uma aposentadoria em outro regime previdenciário.

- período de licença, afastamento ou inatividade sem remuneração (segurado empregado, inclusive o doméstico e o intermitente);

- período de exercício no serviço militar, inclusive como voluntário:

- desde que não tenha sido contado para a inatividade remunerada nas Forças Armadas ou para uma aposentadoria no serviço público.

Nesses casos descritos acima, mesmo que você não tenha trabalhado, o tempo de contribuição será contabilizado no seu histórico previdenciário.

Atenção! Esse tempo de contribuição pode servir para que você receba sua aposentadoria.

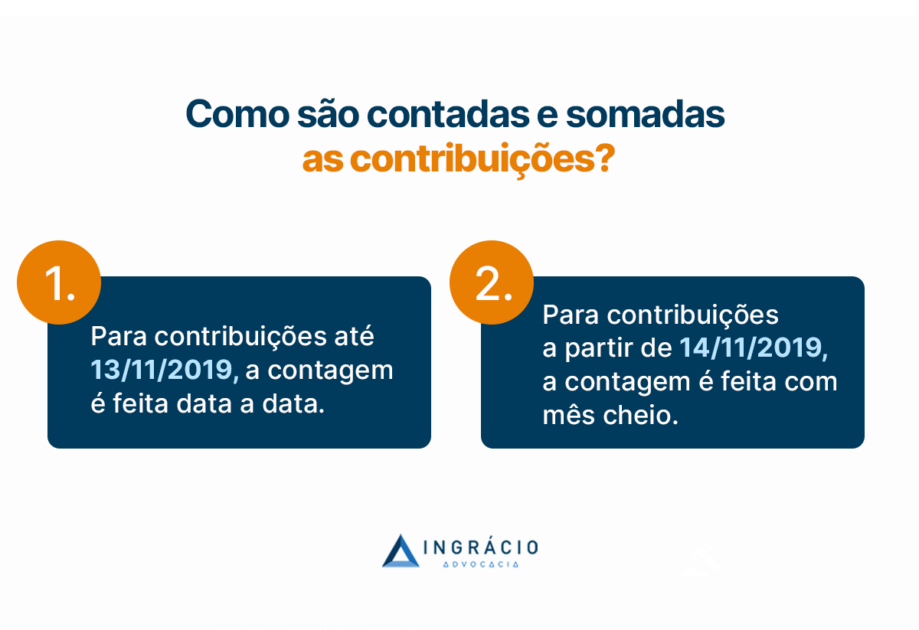

Como são contadas e somadas as contribuições?

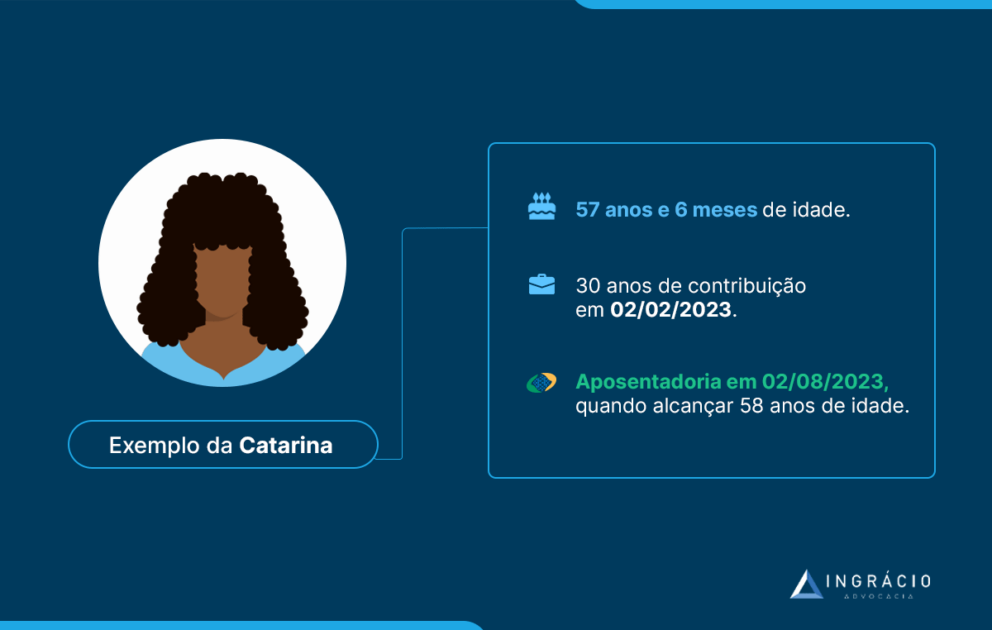

A contagem e a soma das contribuições podem ser feitas de duas formas. Essas duas formas variam de acordo com o momento anterior ou posterior à Reforma da Previdência de 13/11/2019:

- contribuição até 13/11/2019: a contagem do tempo é feita data a data;

- contribuição a partir de 14/11/2019: a contagem do tempo é feita com o mês cheio.

Muitas pessoas imaginam que as contribuições são contadas data a data – em dias, meses e anos. Mas, na verdade, elas não são contadas assim.

No final de junho de 2020, um decreto regulamentou e deixou mais evidente as mudanças trazidas pela Reforma de 13/11/2019.

Entre essas mudanças estava a alteração da forma de contagem das contribuições previdenciárias pagas ao INSS.

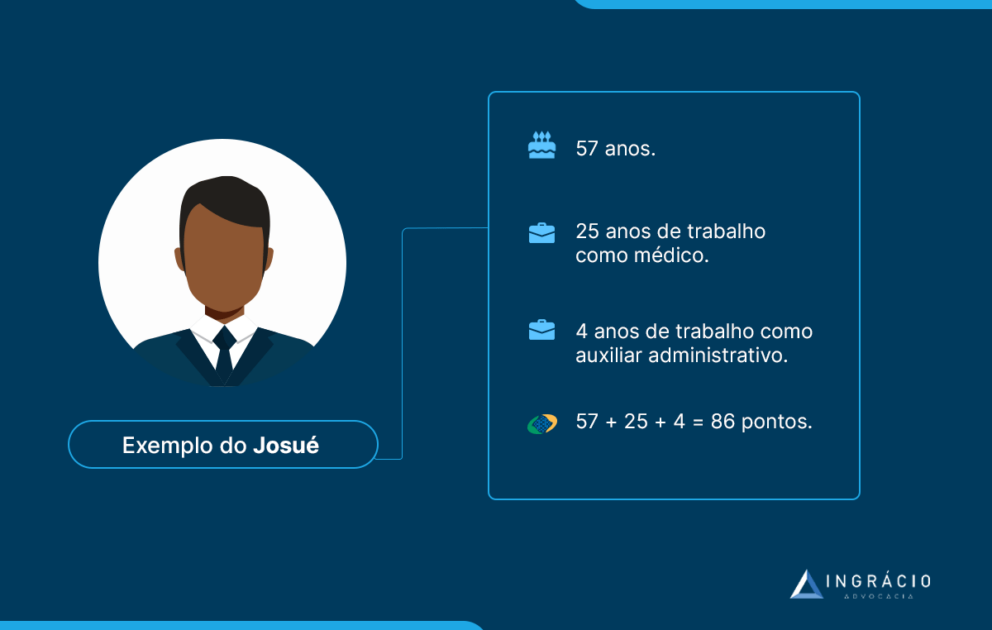

Exemplo do Mévio

Suponha que Mévio tenha começado a trabalhar como auxiliar de serviços gerais em uma mecânica. Sua admissão aconteceu no dia 10/03/2019.

Entretanto, em razão de alguns imprevistos financeiros, o empregador da mecânica precisou demitir os funcionários recém-contratados, incluindo o Mévio.

O último dia de trabalho de Mévio foi em 20/03/2019.

Para fins previdenciários, somaram-se 10 dias de contribuição. Ou seja, a contagem foi feita data a data: de 10/03/2019 a 20/03/2019 = 10 dias trabalhados.

Agora, imagine que Mévio tenha sido contratado em um outro lugar no dia 14/04/2020.

Porém, por conta da pandemia causada pelo coronavírus, o novo chefe dele não encontrou outra alternativa. Precisou demiti-lo poucos dias depois, em 17/04/2020.

Se a contagem fosse considerada data a data, Mévio somaria apenas 4 dias de contribuição. Contudo, como a forma de contagem mudou a partir de 14/11/2019, Mévio tem 1 mês completo de contribuição.

Isso significa que não importa se ele trabalhou um único dia em um mês, e depois foi demitido.

O INSS contará o mês como se Mévio tivesse trabalhado todos os dias.

Atenção ao valor do salário de contribuição do mês

Você pode ter trabalhado um único dia no mês e, mesmo assim, ter o mês (cheio) de contribuição considerado.

Contudo, para que essa contribuição seja computada no seu tempo total, o valor base deve ser de, no mínimo, um salário mínimo correspondente ao ano em questão.

Por exemplo, as contribuições dos segurados devem ter como base o valor de R$ 1.412,00 em 2024.

Qualquer valor de recolhimento mensal abaixo disso não entrará para a contagem do seu tempo de contribuição.

No exemplo do Mévio, que trabalhou poucos dias em um mês, é bem provável que o salário de contribuição dele fique abaixo do salário mínimo vigente.

Portanto, preste atenção para saber se os seus recolhimentos estão com o valor base de, pelo menos, um salário mínimo (ou mais).

Como o INSS tem encarado a mudança?

Na prática, o INSS tem encarado a mudança não fazendo a contagem mês a mês.

Atenção! Isso pode prejudicar os segurados que estão perto de se aposentar.

Portanto, fique atento à sua situação e verifique se o INSS está fazendo a contagem correta. Senão, você pode entrar com um recurso, ação judicial ou até revisão.

Em caso de dúvida, sugiro que procure um advogado especialista em direito previdenciário e em cálculos.

Como calcular o tempo de serviço?

Além da calculadora disponível na plataforma do Cálculo Jurídico, você também pode utilizar as ferramentas disponibilizadas no Meu INSS para calcular seu tempo de serviço.

Atenção! As ferramentas disponíveis no Meu INSS devem ser utilizadas somente para você ter uma base.

O simulador do Instituto não inclui períodos que não estão no seu CNIS. São períodos que podem ser convertidos, como o especial antes da Reforma, o rural, e períodos sem registro.

Outra alternativa é calcular as datas registradas na sua CTPS (Carteira de Trabalho e Previdência Social), que tanto pode ser física como digital.

Saiba! Você pode obter e adquirir acesso à CTPS digital no site do governo federal.

Como calcular tempo de serviço pelo INSS?

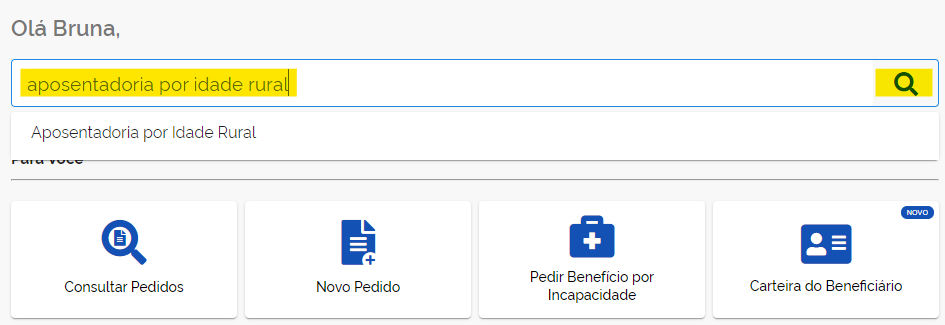

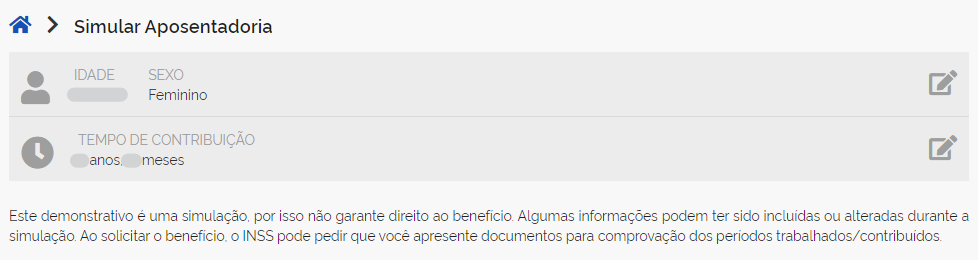

Pelo INSS, você pode utilizar o site ou aplicativo “Meu INSS” para calcular seu tempo de contribuição / serviço. Para fazer isso, siga os passos abaixo:

- entre no site ou aplicativo Meu INSS;

- clique em “Entrar com gov.br”;

- faça o login com o número do seu CPF e clique em “Continuar”;

- digite a sua senha cadastrada e clique em “Entrar”;

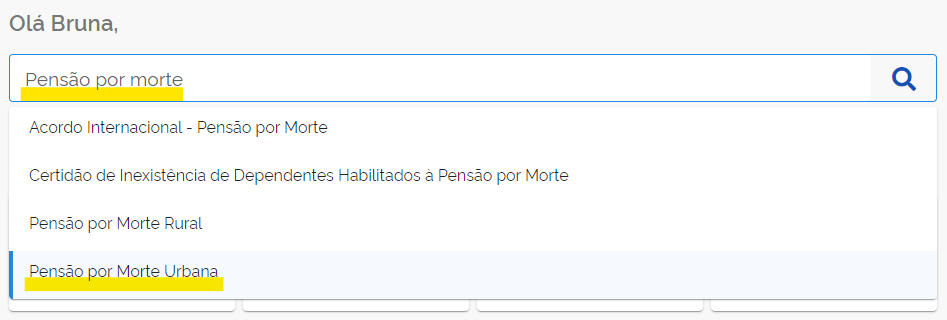

- procure por “Simular Aposentadoria” no buscador:

- clique na lupa que aparece no canto direito conforme aparece na imagem acima;

- visualize seu tempo de contribuição em anos e meses:

Saiba! A simulação do tempo de contribuição só informa se você tem tempo suficiente para solicitar:

- aposentadoria por idade; ou

- aposentadoria por tempo de contribuição.

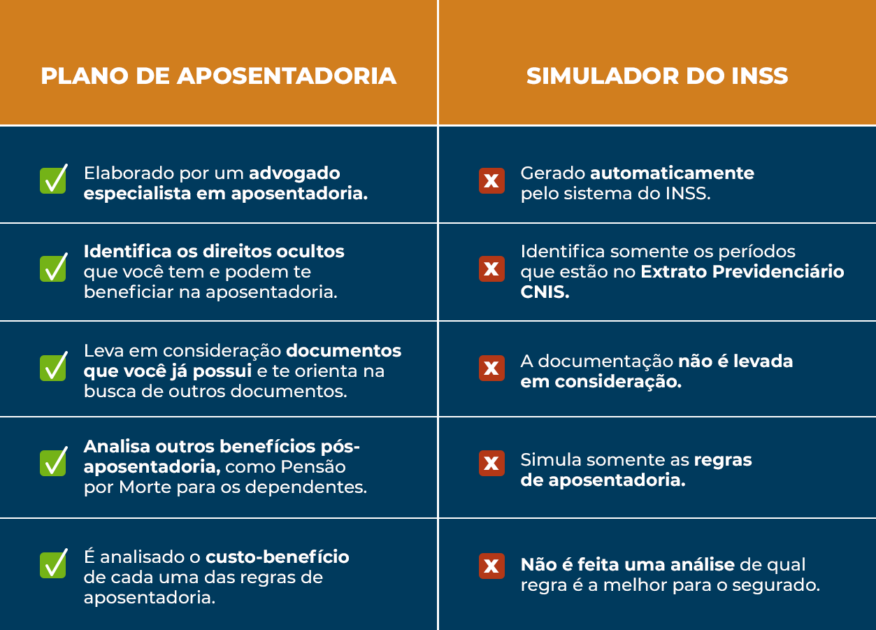

Atenção! Na maioria dos casos, a simulação de tempo de contribuição não é confiável.

Isso porque a ferramenta funciona de forma automática e só considera os dados registrados no INSS.

O próprio site do governo federal sinaliza que essa simulação funciona apenas como uma amostragem, gerando expectativa de direito e não o seu direito ao benefício em si.

Se você quer saber se de fato tem direito a algum benefício, sugiro que faça um plano de aposentadoria com um advogado especialista em direito previdenciário.

Outro ponto que deve ser levado em consideração são os seus vínculos com pendências.

Caso você tenha pendências não corrigidas no sistema do INSS, o resultado do seu tempo de contribuição será calculado errado.

Por isso, reforço a importância de contar com o auxílio de um advogado competente, qualificado e especialista em direito previdenciário.

Como calcular tempo de serviço pela CTPS?

Para calcular seu tempo de serviço pela CTPS, você terá que verificar a data de admissão e a data de saída de cada contrato de trabalho registrado e assinado no seu documento.

Exemplo do Edson

Imagine que Edson tenha sido admitido como caixa de uma churrascaria no dia 04/05/2008.

Por mais que amasse seu trabalho e tivesse empregadores excelentes, ele conseguiu um emprego próximo de sua casa alguns anos depois de começar a trabalhar na churrascaria.

Como esse novo emprego era de início imediato, Edson saiu da churrascaria no dia 16/09/2012.

Para saber calcular quanto tempo exato de serviço tinha neste trabalho em específico, primeiro de tudo, o caixa separou as datas de admissão e de saída:

- data de admissão: 04/05/2008;

- data de saída: 16/09/2012.

Na sequência, ele fez um quadro com as datas e a seguinte subtração:

| Dia | Mês | Ano | |

| Data de saída | 16 | 09 | 2012 |

| Data de admissão | 04 | 05 | 2008 |

| Cálculo | 16 – 4 = 12 | 09 – 5 = 4 | 2012 – 2008 = 4 |

Atenção! Neste exemplo acima, a subtração não resultou em números negativos. Caso isso acontecesse, o cálculo seria um pouco mais complexo.

Na coluna do “Dia”, que deu um resultado de 12, Edson somou 12 + 1 para incluir seu primeiro dia de trabalho na churrascaria. O resultado de dias ficou assim:

- 12 + 1 = 13.

Se você olhar o resultado de cada cálculo na tabela, de trás para frente (ano/mês/dia), considerando o resultado dos dias como 13, Edson terá o seguinte tempo de serviço:

- 4 anos, 4 meses e 13 dias de tempo de serviço na churrascaria.

Lembre-se: para contribuições feitas até 13/11/2019, a contagem é data a data; enquanto contribuições feitas a partir de 14/11/2019, a contagem é feita com o mês cheio.

No caso de Edson, como se tratam de contribuições feitas antes de 13/11/2019, ele tem 4 anos, 4 meses e 13 dias de contribuição (na churrascaria).

Caso fossem contribuições a partir de 14/11/2019, os 13 dias virariam um mês cheio mesmo que Edson não tivesse trabalhado o mês todo.

Importante! Tempo de experiência e de aviso-prévio trabalhado são somados ao tempo de serviço

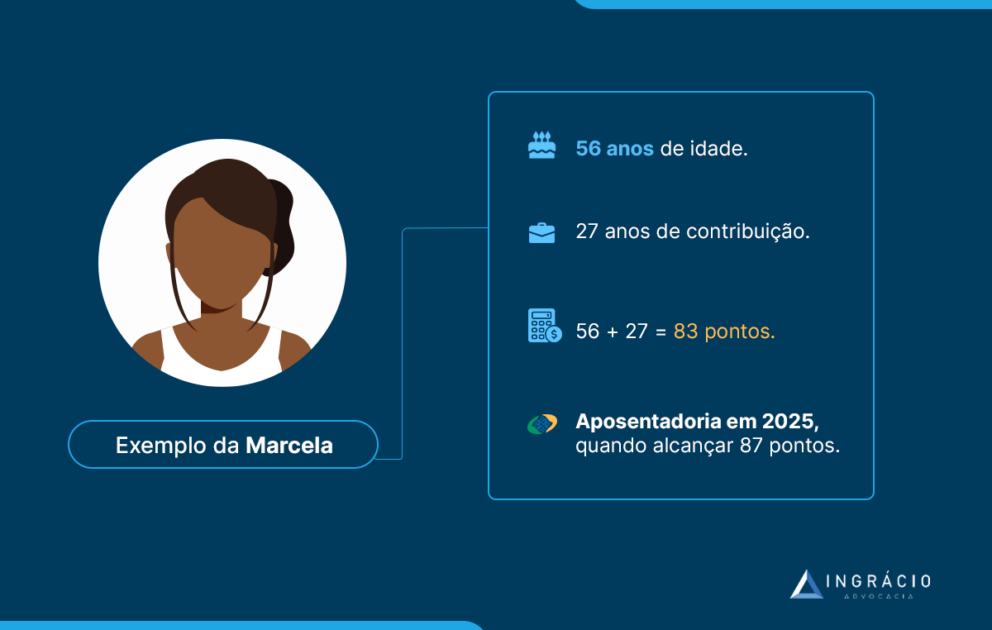

Quanto tempo de contribuição preciso para cada aposentadoria?

Depende!

A Reforma da Previdência de 13/11/2019 alterou os requisitos exigidos para as aposentadorias.

Para quem começou a contribuir depois da Reforma, existem somente duas aposentadorias cabíveis:

Dentro da aposentadoria programada, existem outras modalidades de benefícios sobre os quais vou falar mais a seguir.

Atenção! As regras que vou comentar são direcionadas às pessoas que começaram a contribuir a partir do dia 13/11/2019, data em que a Reforma passou a valer.

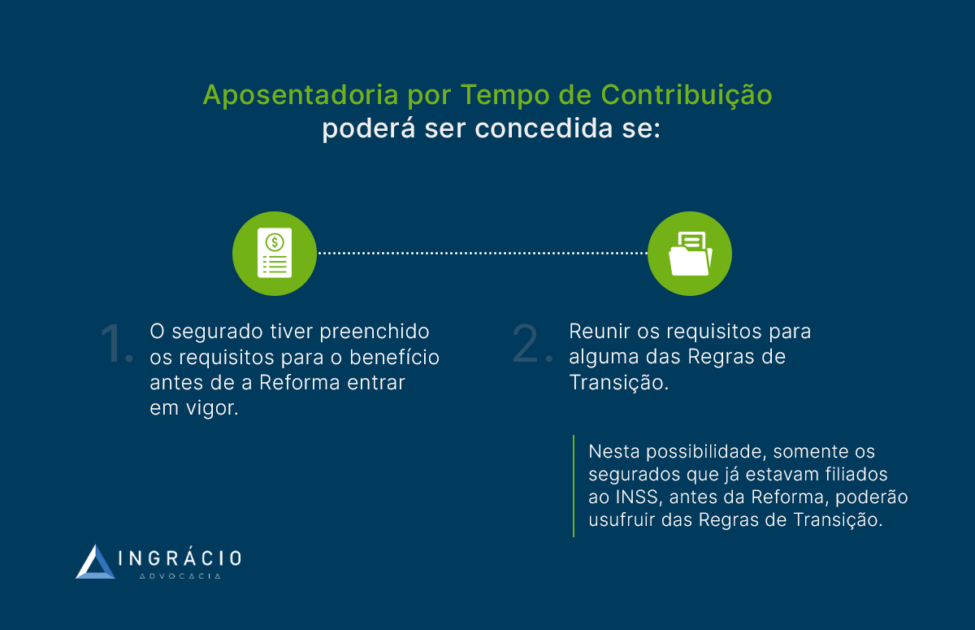

Se você começou a contribuir antes disso, pode ser que tenha direito adquirido a outras aposentadorias, como à por pontos, à por tempo de contribuição, ou às aposentadorias pelas regras de transição.

Aposentadoria programada

A aposentadoria programada, como o próprio nome sugere, é o tipo de benefício que pressupõe um planejamento para que você consiga se aposentar.

Ela dá a entender que você “programou” sua própria aposentadoria.

Para ter acesso a esse benefício no INSS, você precisa cumprir alguns requisitos.

Mulher:

- 62 anos de idade.

- 15 anos de tempo de contribuição.

- 180 meses de carência.

Homem:

- 65 anos de idade.

- 20 anos de tempo de contribuição.

- 180 meses de carência.

A aposentadoria programada tem outras modalidades de benefícios atreladas a ela.

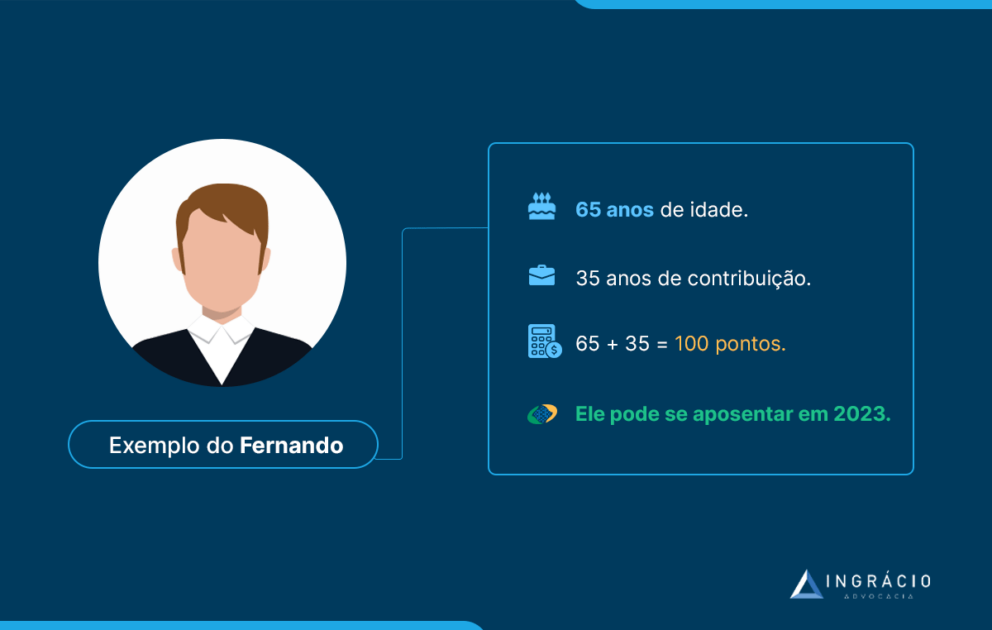

A que comentei acima é a aposentadoria programada geral, similar a uma aposentadoria por idade. É a aposentadoria mais básica e fácil de você conseguir a concessão.

Nela, quanto mais tempo você trabalha, maior será o seu benefício.

Na aposentadoria programada geral, você precisa cumprir uma idade mínima, um tempo de contribuição e um período de carência. São os requisitos listados anteriormente.

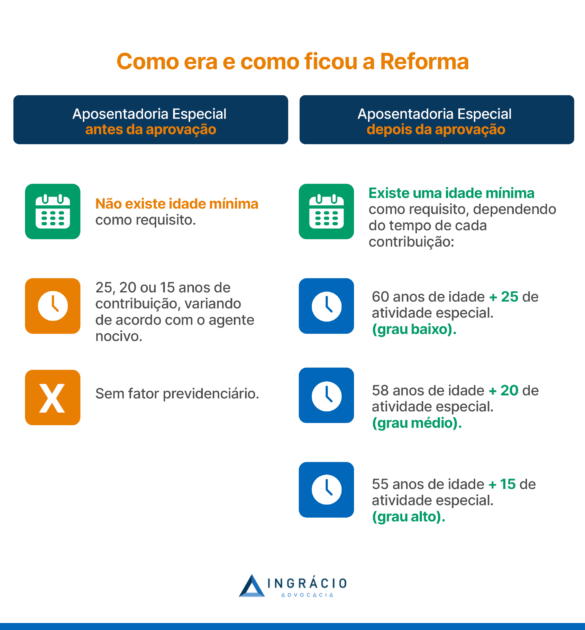

Aposentadoria especial

Além da aposentadoria programada, também existe a aposentadoria especial para trabalhadores que exercem suas atividades sob condições insalubres e / ou perigosas.

Confira o quadro abaixo para entender quais são os requisitos da aposentadoria especial:

| Risco | Idade | Tempo | Exemplo |

| Baixo | 60 anos de idade | 25 anos de atividade especial | Exposição a agentes físicos, químicos, biológicos e periculosos. |

| Médio | 58 anos de idade | 20 anos de atividade especial | Atividades em minas subterrâneas afastadas da frente de produção e aquelas em que a pessoa fica exposta a amianto. |

| Alto | 55 anos de idade | 15 anos de atividade especial | Atividades em minas subterrâneas em frente de produção. |

Neste caso, perceba que o tempo de contribuição deve ter sido realizado na modalidade especial.

Melhor dizendo, dentro de uma atividade praticada com exposição a agentes insalubres e / ou perigosos, nocivos à saúde do trabalhador.

A diferença é que a idade e o tempo de contribuição exercidos de forma especial são menores em comparação à aposentadoria programada geral.

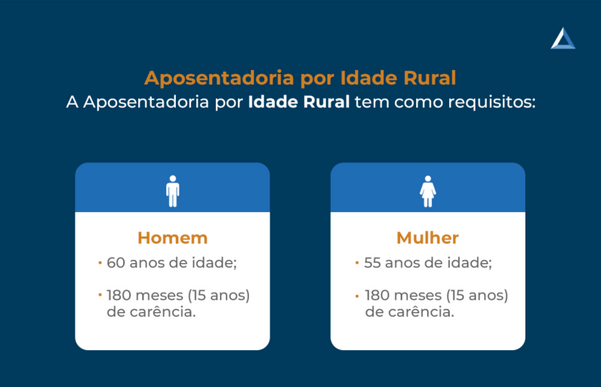

Aposentadoria rural

A aposentadoria rural é outra modalidade de aposentadoria programada. Ela exige requisitos mais benéficos para os segurados / trabalhadores rurais.

Para saber se você tem acesso a esse benefício, verifique se atingiu os requisitos.

Mulher:

- 55 anos de idade.

- 180 meses de carência.

Homem:

- 60 anos de idade.

- 180 meses de carência.

Nesta modalidade de aposentadoria é necessário ter carência e não exatamente tempo de contribuição. Mais adiante, vou explicar sobre essa diferença. Continue comigo.

Aposentadoria da Pessoa com Deficiência

Por fim, também existe a aposentadoria da Pessoa com Deficiência (PcD).

Na aposentadoria da PcD por idade, os requisitos também são mais benéficos se comparados com os da aposentadoria programada geral.

Mulher:

- 55 anos de idade.

- 15 anos de tempo de contribuição.

Homem:

- 60 anos de idade.

- 15 anos de tempo de contribuição.

Além da aposentadoria da PcD por idade, também existe a aposentadoria da PcD por tempo de contribuição. Nesta última hipótese, os requisitos são outros.

| Grau da deficiência | Tempo de contribuição da Mulher | Tempo de contribuição do Homem |

| Grave | 20 anos de contribuição | 25 anos de contribuição |

| Médio | 24 anos de contribuição | 29 anos de contribuição |

| Leve | 28 anos de contribuição | 33 anos de contribuição |

Pronto! Agora você já sabe quanto tempo precisa para se aposentar com as regras criadas a partir da Reforma da Previdência.

Isso se você tiver começado a contribuir de 13/11/2019 em diante.

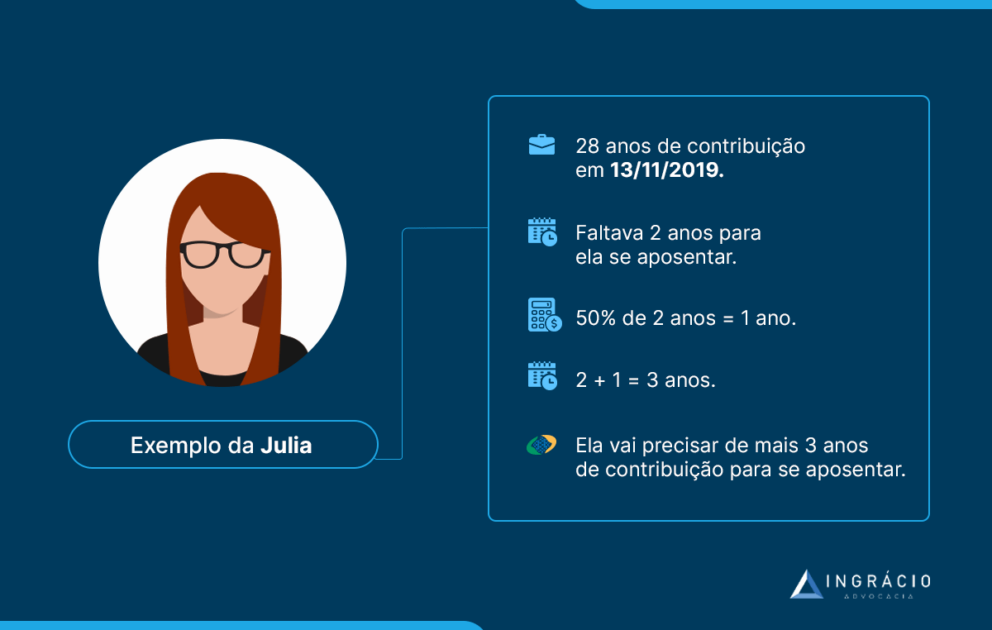

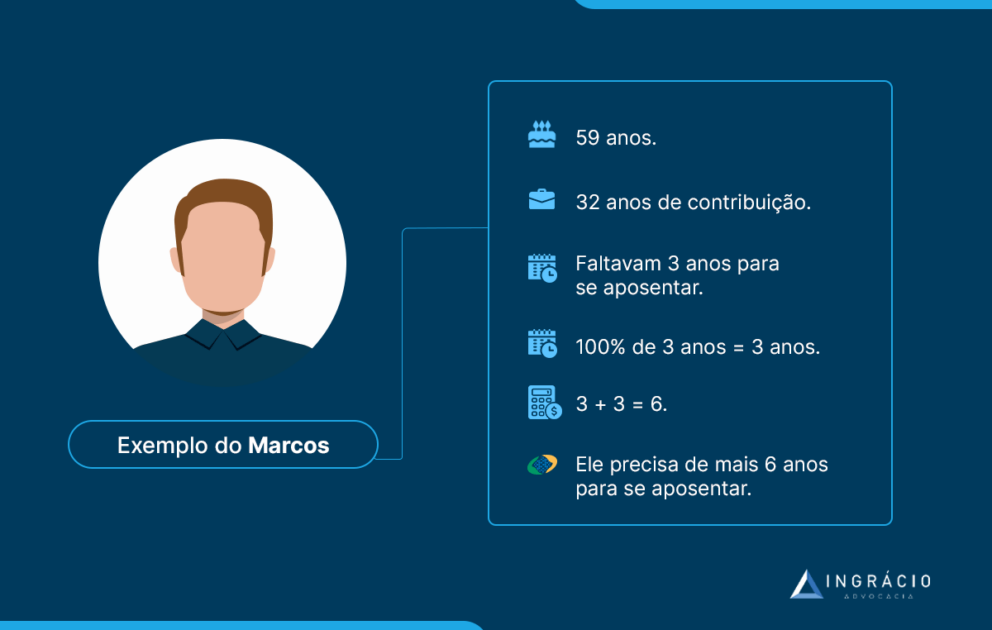

Caso você tenha começado a contribuir antes da Reforma (antes de 13/11/2019), mas não atingiu os requisitos exigidos até essa nova norma entrar em vigor, é provável que tenha direito a alguma das regras de transição.

Nesta hipótese, o ideal é que você entre em contato com um advogado de confiança, especialista em direito previdenciário, para que ele elabore seu plano de aposentadoria.

Aposentadoria por incapacidade permanente

A aposentadoria por incapacidade permanente, devida ao trabalhador que tem alguma doença ou sofreu um acidente relacionado ou não ao trabalho, também é conhecida como aposentadoria por invalidez ou aposentadoria não-programada.

A partir da doença ou acidente sofrido, o segurado deve ficar total e permanentemente incapacitado de exercer suas atividades profissionais, e até de ser reabilitado em outra profissão.

Simplesmente, a pessoa fica sem condições alguma de conseguir trabalhar.

Por isso, há a garantia desse benefício.

Abaixo, confira quais são os requisitos da aposentadoria por incapacidade permanente:

- ficar incapacitado de forma total e permanente;

- ter a incapacidade comprovada por perícia médica;

- não ser reabilitado em qualquer outro cargo ou função de trabalho;

- possuir carência mínima de 12 meses;

- atenção: a carência mínima não é exigida em caso de qualquer tipo de acidente ou doença grave.

- ter qualidade de segurado.

Perceba que, neste caso, o requisito é o da carência e não o do tempo de contribuição.

Na sequência, vou explicar a diferença entre esses dois requisitos.

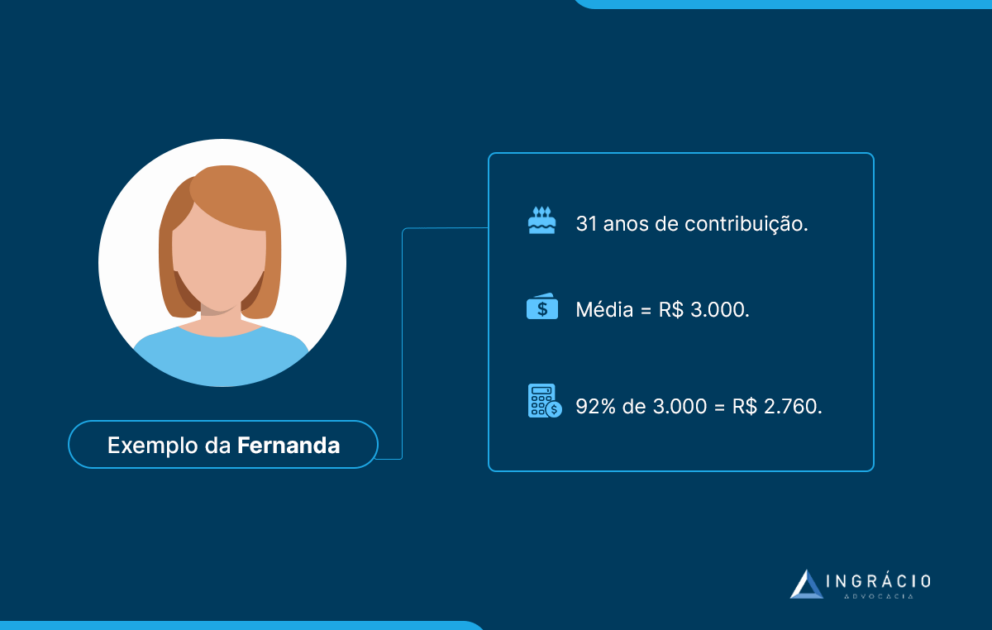

Diferença entre tempo de contribuição e carência

Enquanto o tempo de contribuição corresponde ao tempo total que você contribuiu ao INSS; a carência, na maioria dos casos, está relacionada ao pagamento das contribuições em dia para o Instituto.

Saiba mais sobre cada uma dessas modalidades nos tópicos a seguir.

O que é a carência?

A carência é o tempo mínimo de contribuições mensais pagas em dia à previdência social.

Apesar de existirem exceções em que a carência pode não ser exigida, esse tempo mínimo de contribuições pagas em dia ao INSS serve para que você tenha direito aos benefícios oferecidos pelo Instituto.

Conforme expliquei anteriormente, a aposentadoria programada geral exige 180 meses de carência, além de 15/20 anos de tempo de contribuição e 62/65 anos de idade.

Porém, cabe destacar que há benefícios que exigem um tempo reduzido de carência:

- auxílio-doença ou aposentadoria por invalidez – 12 meses de carência;

- salário-maternidade para segurados facultativos, contribuintes individuais e MEIs (Microempreendedores Individuais) – 10 meses de carência.

No caso do auxílio-doença e da aposentadoria por invalidez, a carência pode ser dispensada nas hipóteses de o segurado ter algum tipo de doença grave, como HIV/Aids, cegueira, tuberculose ativa, entre outras doenças.

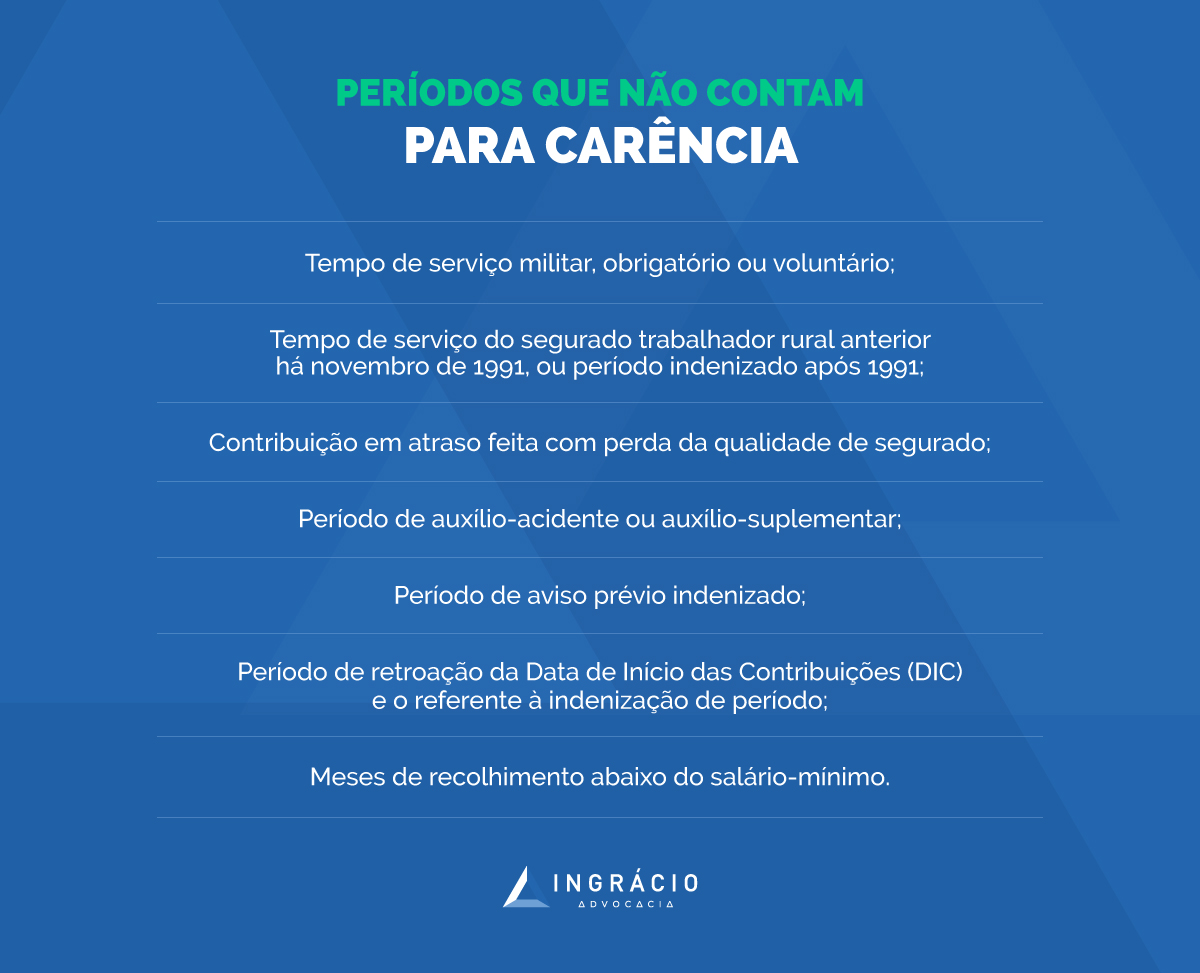

Aliás, também vale destacar que existem alguns períodos específicos que não são considerados como tempo de carência:

- tempo de serviço militar obrigatório ou voluntário;

- tempo de serviço do segurado trabalhador rural anterior a novembro de 1991 (ou o período indenizado após 1991);

- período em que o segurado recebe auxílio-acidente;

- aviso-prévio indenizado;

- entre outros.

A forma de contagem da carência é com o mês cheio, igual ao cômputo do tempo de contribuição a partir de 14/11/2019.

A principal diferença entre tempo de contribuição e carência era na forma de contagem de cada período, tendo em vista que a contribuição era contada data a data.

Porém, como a contagem passou a ser com o mês cheio, o tempo de contribuição e de carência tornaram-se, em regra, idênticos a partir de 14/11/2019.

Lembre-se: tempo de contribuição significa a contagem de todo o período que você pagou a previdência social (INSS).

Como toda regra tem exceção, a carência e o tempo de contribuição não escaparam.

Exceção! Fique atento e identifique se você possui períodos que não são considerados como tempo de contribuição ou de carência.

Por exemplo, o período de tempo de serviço militar não conta para a carência, mas conta para o tempo de contribuição.

Uma dica

A carência da previdência faz lembrar quando você contrata um plano de saúde novo.

Você não pode começar a usar o plano de saúde recém-contratado logo de cara.

Algumas vezes, para marcar certos tipos de exames ou consultas, é necessário esperar um tempo, que, na verdade, é o tempo de carência.

Na previdência social é a mesma coisa.

É necessário somar um tempo mínimo de contribuição para poder usufruir do benefício que você deseja. E, dependendo do benefício, esse tempo mínimo varia.

No final das contas, quando você somar tudo que contribuiu para a previdência, o resultado total não será a carência, e sim o seu tempo de contribuição.

Por isso, não confunda carência com tempo de contribuição. Enquanto carência é o tempo mínimo exigido, o tempo de contribuição é o tempo total já contribuído.

Conclusão

Existem várias formas de somar o seu tempo de contribuição, como:

- Simulador do Meu INSS.

- Registros na sua Carteira de Trabalho.

- Calculadoras on-line, como a do Cálculo Jurídico.

Essas ferramentas facilitam o dia a dia, mas, tenha em mente que elas dão somente uma base.

Para saber o seu tempo real de contribuição, faça um plano de aposentadoria para encontrá-lo com seu advogado especialista e de confiança.

Gostou do conteúdo?

Aproveita o embalo e compartilha esse material com todos os seus amigos e conhecidos.

Espero que você tenha feito uma ótima leitura.

Abraço! Até a próxima.