Se você é homem ou mulher, tem 60 anos de idade e 30 anos de tempo de contribuição ao INSS, ou ao menos uma dessas duas características, então acessou o artigo certo.

Nos próximos itens, descubra algumas possibilidades de aposentadorias para já buscar o auxílio de um advogado e correr atrás do seu benefício previdenciário.

Boa leitura!

Quem tem 60 anos de idade e 30 anos de contribuição pode se aposentar?

Sim! Mas para quem tem 60 anos de idade e 30 de contribuição conseguir se aposentar, a conquista da aposentadoria dependerá das regras existentes.

Existem regras de transição, de direito adquirido e outras possibilidades para quem se enquadra nessas duas características; ou, então, em ao menos uma delas.

| Regra de transição do pedágio de 50% | Cabível para a mulher que completou 30 anos de contribuição antes da Reforma da Previdência (antes de 13/11/2019), mas atingiu 60 anos de idade só agora (2024). |

| Regra de transição do pedágio de 100% | Cabível para a mulher que completou 30 anos de contribuição antes da Reforma da Previdência (antes de 13/11/2019). Apesar de exigir 57 anos de idade da mulher, é possível mesmo que a segurada esteja com 60 anos agora (2024). |

| Regra de transição da idade mínima progressiva | Cabível para a mulher com 30 anos de contribuição e 58 anos e 6 meses de idade em 2024, mesmo que já esteja com 60 anos de idade agora (2024). |

| Regra dos pontos (direito adquirido) | Cabível para a mulher que completou 30 anos de contribuição e 56 anos de idade antes da Reforma da Previdência (antes de 13/11/2019), mas que só solicitou sua aposentadoria em 2024, aos 60 anos de idade. |

| Aposentadoria da pessoa com deficiência por idade | Cabível para o homem que tem 60 anos de idade, mesmo que não tenha 30 anos de tempo de contribuição. Essa regra exige a comprovação de 15 anos de tempo de contribuição na condição de pessoa com deficiência. Se for mulher, a idade mínima é de 55 anos. |

| Aposentadoria rural por idade | Cabível para o homem que tem 60 anos de idade, mesmo com menos de 30 anos de contribuição. Essa regra não exige tempo de contribuição, e sim carência de 180 meses. Se for mulher, a idade mínima é de 55 anos. |

A partir do próximo tópico, você vai entender melhor quais são os requisitos e as principais peculiaridades de cada uma das aposentadorias listadas na tabela acima.

Continue fazendo uma boa leitura!

Regras de transição da aposentadoria por tempo de contribuição

Existem três regras de transição da aposentadoria por tempo de contribuição que uma mulher, com 60 anos de idade e 30 de contribuição, pode ter direito em 2024:

- Regra do pedágio de 50%: para a segurada que completou no mínimo 30 anos de contribuição no dia 13/11/2019.

- Regra do pedágio de 100%: para a segurada que completou no mínimo 30 anos de contribuição no dia 13/11/2019; e

- Regra da idade mínima progressiva.

Entenda! Regras de transição são benefícios com requisitos mais brandos.

Elas podem ser úteis para quem já pagava o INSS e estava próximo de se aposentar antes da Reforma da Previdência (13/11/2019), mas que não cumpriu todos os requisitos exigidos pelas normas antigas.

Regra do pedágio de 50%

Se você é uma mulher que completou 30 anos de tempo de contribuição antes da Reforma da Previdência (até 12/11/2019), mas atingiu 60 anos de idade só agora (2024), pode ter o direito de se aposentar pela regra de transição do pedágio de 50%.

Atenção! Embora a regra do pedágio de 50% não faça a exigência de uma idade mínima, estamos tratando de regras cabíveis para quem tem 60 anos de idade.

Neste caso, como você já cumpriu os requisitos exigidos pela regra do pedágio de 50% mesmo antes da Reforma, não precisará cumprir sequer o pedágio de 50%.

Entenda! O pedágio de 50% requer que você cumpra mais a metade do tempo de contribuição que faltava para atingir na data da Reforma.

Veja as exigências feitas pela regra de transição do pedágio de 50%.

Requisito exigidos da mulher:

- Sem idade mínima;

- 30 anos de tempo de contribuição;

- Cumprir 50% do tempo que faltava para completar 30 anos de contribuição na data em que a Reforma passou a valer (13/11/2019).

Observação: a mulher precisava ter, no mínimo, 28 anos e um dia de tempo de contribuição na data da Reforma da Previdência.

Requisito exigidos do homem:

- Sem idade mínima;

- 35 anos de tempo de contribuição;

- Cumprir 50% do tempo que faltava para completar 35 anos de contribuição na data em que a Reforma passou a valer (13/11/2019).

Observação: o homem precisava ter, no mínimo, 33 anos e um dia de tempo de contribuição na data da Reforma da Previdência.

De qualquer forma, por mais que você se identifique com a regra do pedágio de 50%, o ideal é que converse com um advogado especialista em previdenciário e de confiança.

Se você fizer um planejamento previdenciário, por exemplo, também conhecido como plano de aposentadoria, pode até descobrir que, no seu caso específico, existem outros benefícios mais vantajosos do que o pedágio de 50%.

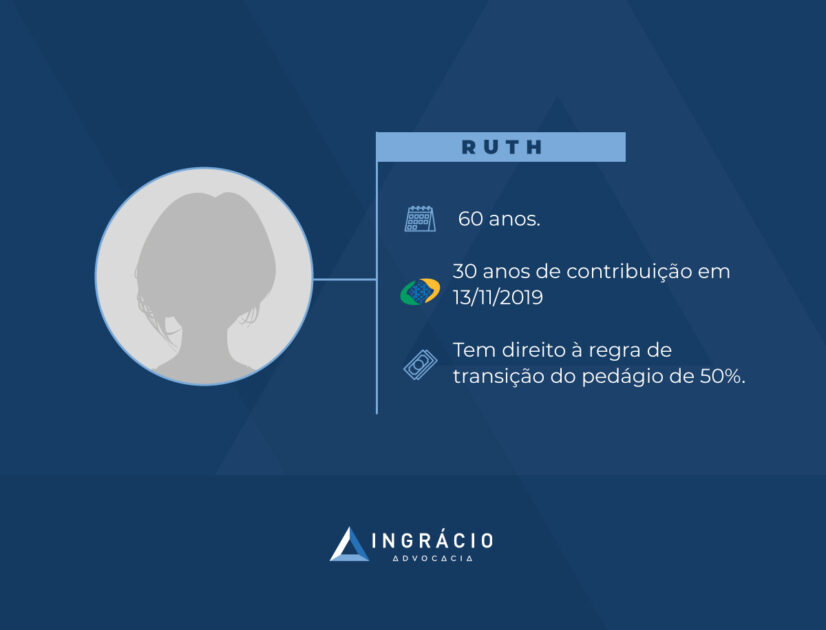

Exemplo da Ruth

Ruth começou a trabalhar como costureira em uma fábrica aos 25 anos de idade.

Na data da Reforma da Previdência (13/11/2019), ela já tinha somado 30 anos de tempo de contribuição e 55 anos de idade.

Só que logo após a Reforma, Ruth ficou sem esperança com o direito previdenciário, saiu do emprego como costureira (empregada CLT) e foi deixando o tempo passar.

Agora (2024), com 60 anos de idade, e, por sorte, sem a necessidade de cumprir o pedágio de 50%, porque fechou 30 anos de contribuição na data da Reforma, Ruth acredita conseguir se aposentar pela regra de transição do pedágio de 50%.

Por isso, ela foi atrás de auxílio jurídico para fazer um plano de aposentadoria e descobrir se, de fato, é essa regra que melhor se encaixa à sua situação.

Regra do pedágio de 100%

Assim como a regra de transição do pedágio de 50%, a regra do pedágio de 100% também é possível para você (mulher), que completou 30 anos de contribuição antes da Reforma da Previdência (13/11/2019), mas atingiu 60 anos de idade só agora (2024).

Aliás, é importante salientar que, ao contrário da regra do pedágio de 50% – que não exige idade mínima -, a regra do pedágio de 100% exige 57 anos de idade da mulher.

Na sequência, veja quais são os requisitos exigidos pela regra do pedágio de 100%.

Requisito exigidos da mulher:

- 57 anos de idade;

- 30 anos de tempo de contribuição;

- Carência de 180 meses (15 anos);

- Cumprir 100% do tempo que faltava para completar 30 anos de contribuição na data em que a Reforma passou a valer (13/11/2019).

Requisito exigidos do homem:

- 60 anos de idade;

- 35 anos de tempo de contribuição;

- Carência de 180 meses (15 anos);

- Cumprir 100% do tempo que faltava para completar 35 anos de contribuição na data em que a Reforma passou a valer (13/11/2019).

Sendo assim, se você não conseguiu se aposentar antes, e descobriu essa possibilidade só agora, entre em contato e converse com o seu advogado previdenciário.

Assim como a Ruth fez no exemplo dela, é importante buscar auxílio jurídico o quanto antes para que você não perca tempo e nem dinheiro contribuindo para o INSS à toa.

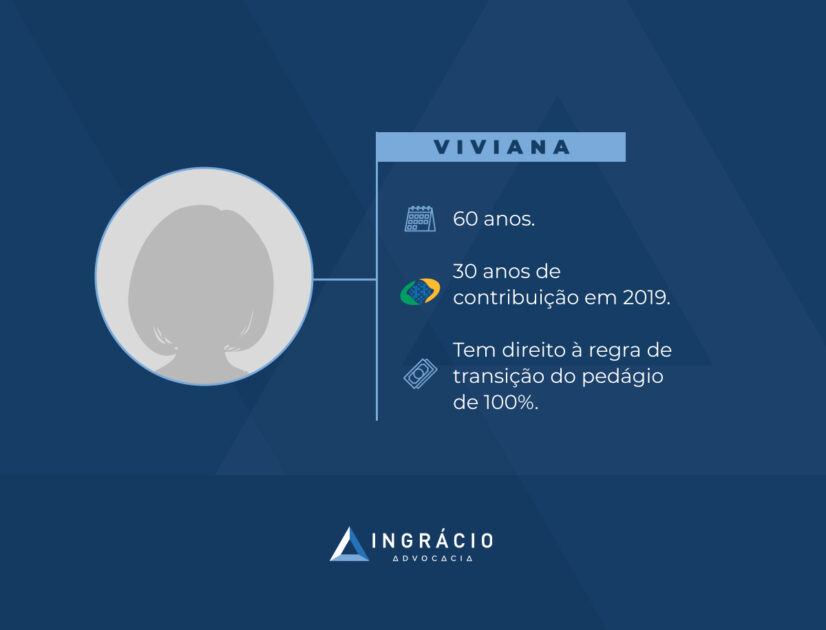

Exemplo da Viviana

Viviana é uma segurada do INSS que, no mês anterior à Reforma da Previdência de 13/11/2019, ou seja, em outubro de 2019, completou 30 anos de contribuição como cozinheira em um restaurante famoso de frutos do mar.

Porém, como Viviana só tinha 55 anos de idade antes da Reforma, e não os 57 anos exigidos pela regra de transição do pedágio de 100%, não foi possível se aposentar por essa regra de transição em 2019, mesmo com o cumprimento dos 30 anos de contribuição.

Agora, como Viviana foi deixando o tempo passar e vai completar 60 anos de idade em outubro de 2024, quase cinco anos após a Reforma, e permanece tendo 30 anos de contribuição, ela vai conseguir se aposentar pela regra de transição do pedágio de 100%.

Por isso, a cozinheira procurou ajuda de um advogado previdenciário para saber se realmente conseguirá receber um benefício digno do INSS, por essa regra.

Regra da idade mínima progressiva

Outra possibilidade de regra de transição para você (mulher), com 60 anos de idade e 30 anos de contribuição, é a regra da idade mínima progressiva.

Por mais que essa regra exija 58 anos e 6 meses de idade da mulher em 2024, não importa se você já está com os seus 60 anos ou mais de idade neste ano.

O importante é que você cumpra os requisitos estabelecidos.

Requisito exigidos da mulher:

- 58 anos e 6 meses de idade (2024);

- 30 anos de tempo de contribuição;

- carência de 180 meses (15 anos).

Requisito exigidos do homem:

- 63 anos e 6 meses de idade (2024);

- 35 anos de tempo de contribuição;

- carência de 180 meses (15 anos).

Saiba! A idade progressiva significa que, para conquistar o seu direito a essa regra, você terá que cumprir a idade requerida para o ano que for se aposentar.

Na tabela abaixo, veja como a progressão de idade funciona com o passar dos anos:

| Ano | Idade para as mulheres | Idade para os homens |

| 2019 | 56 anos | 61 anos |

| 2020 | 56 anos e 6 meses | 61 anos e 6 meses |

| 2021 | 57 anos | 62 anos |

| 2022 | 57 anos e 6 meses | 62 anos e 6 meses |

| 2023 | 58 anos | 63 anos |

| 2024 | 58 anos e 6 meses | 63 anos e 6 meses |

| 2025 | 59 anos | 64 anos |

| 2026 | 59 anos e 6 meses | 64 anos e 6 meses |

| 2027 | 60 anos | 65 anos |

| 2028 | 60 anos e 6 meses | 65 anos |

| 2029 | 61 anos | 65 anos |

| 2030 | 61 anos e 6 meses | 65 anos |

| 2031 | 62 anos | 65 anos |

Em caso de qualquer dúvida, reforço para que entre em contato com o seu advogado especialista.

A Reforma da Previdência aumentou o número de benefícios existentes, e, além disso, cada benefício tem várias exigências específicas.

Para você não cair na cilada de solicitar a aposentadoria errada, com um valor inferior ao que de fato tem direito, prefira contar com a ajuda do seu advogado previdenciário.

Exemplo da Maria Alice

Até a data da Reforma da Previdência (13/11/2019), a contadora Maria Alice somava 56 anos de idade e 26 anos de tempo de contribuição em uma escola de música clássica.

Para que ela pudesse ter solicitado a aposentadoria por idade antes da Reforma de 2019, Maria Alice precisaria ter, no mínimo, 60 anos de idade naquela época.

Já para que ela pudesse ter solicitado a aposentadoria por tempo de contribuição antes da Reforma de 2019, precisaria ter, pelo menos, 30 anos de contribuição.

Como Maria Alice não tinha nem idade e nem tempo de contribuição suficientes para se aposentar por essas duas regras no final de 2019, ela continuou contribuindo normalmente.

A contadora buscou o auxílio de um advogado previdenciário e solicitou um plano de aposentadoria.

Neste plano, o profissional considerou tanto a idade e o tempo de contribuição de Maria Alice (60 anos de idade e 30 anos de contribuição) quanto seu histórico contributivo.

Além disso, também verificou que a aposentadoria que melhor se encaixa no caso dela é a pela regra de transição da idade mínima progressiva.

Regra dos pontos anterior à Reforma da Previdência

Também conhecida como aposentadoria por tempo de contribuição integral, a regra dos pontos anterior à Reforma é uma opção para a mulher que fechou 30 anos de contribuição e a pontuação mínima.

Neste caso, uma mulher com 60 anos de idade atualmente (2024), terá a chance de solicitar o seu direito adquirido à regra dos pontos ao INSS.

Mais adiante, com as próximas explicações e o exemplo da Sara, você vai entender melhor como funciona essa opção de aposentadoria.

Regra 86/96 (direito adquirido)

Além das regras de pedágio e da idade mínima progressiva, outra opção para você (mulher), se aposentar com 30 anos de contribuição e 60 anos de idade, é pela regra de direito adquirido por pontos.

Caso você não saiba, a aposentadoria por pontos foi criada em 2015.

Essa regra estabeleceu uma pontuação fixa, ou seja, não progressiva, como uma alternativa mais vantajosa à aposentadoria por tempo de contribuição.

Confira os requisitos definidos para a aposentadoria por pontos antes da Reforma.

Requisito exigidos da mulher:

- 86 pontos (até 12/11/2019);

- 30 anos de tempo de contribuição;

- sem a exigência de idade mínima.

Requisito exigidos do homem:

- 96 pontos (até 12/11/2019);

- 30 anos de tempo de contribuição;

- sem a exigência de idade mínima.

Atenção! A pontuação é a soma da sua idade + o seu tempo de contribuição.

Desta forma, se você é uma mulher que está com 60 anos de idade atualmente (2024), mas cumpriu os requisitos exigidos pela regra dos pontos até 12/11/2019, tem direito adquirido.

Entenda! Direito adquirido significa que, embora tenha havido uma reforma previdenciária e a mudança na legislação, os direitos que você conquistou antes dessa mudança são seus.

Melhor dizendo, os direitos que você alcançou antes da Reforma da Previdência de 13/11/2019 são seus direitos adquiridos.

Portanto, se você é uma segurada que fechou 30 anos de contribuição e 56 anos de idade no dia 12 de novembro de 2019, mas só solicitou sua aposentadoria em 2024, aos 60 anos de idade, saiba que pode ter direito adquirido à aposentadoria por pontos.

Para ficar mais fácil de entender, acompanhe o exemplo da Sara.

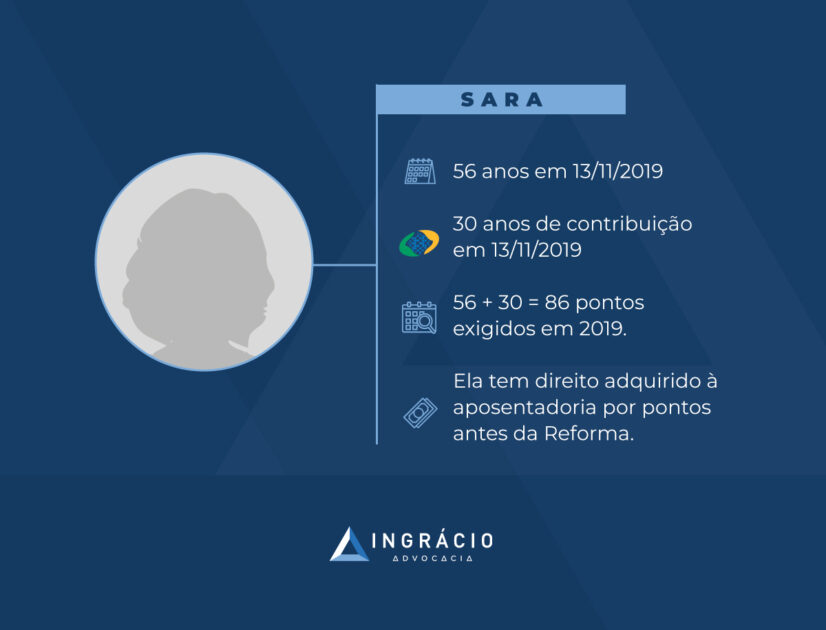

Exemplo da Sara

Sara é uma segurada que começou a contribuir para a previdência com 26 anos de idade.

Logo depois que terminou a faculdade de arquitetura, aos 26, Sara começou a trabalhar em um escritório que assessorava a restauração e a manutenção de patrimônios históricos.

Nesse escritório, ela trabalhou como empregada CLT, contribuindo para o INSS por 30 anos consecutivos. Sem qualquer falha nas suas contribuições.

Isso até 06 de novembro de 2019, data exata em que saiu do escritório e também fez seu aniversário de 56 anos de idade.

Assim, como a Reforma da Previdência só entrou em vigor no dia 13/11/2019, ou seja, sete dias após a arquiteta ter completado 56 anos de idade e 30 de contribuição, ela conquistou o direito adquirido à aposentadoria por pontos.

Naquela oportunidade, Sara tinha os 86 pontos exigidos, dos quais, 30 pontos diziam respeito aos seus 30 anos de contribuição e 56 pontos aos seus 56 de idade.

Porém, como Sara resolveu sair de férias quando parou de trabalhar e no ano seguinte (2020) começou a pandemia da Covid-19, ela foi adiando a busca pelos seus direitos previdenciários.

Só em fevereiro de 2024, já com 60 anos de idade, Sara descobriu a possibilidade de requerer seu direito adquirido à aposentadoria por pontos.

Por isso, buscou auxílio jurídico-previdenciário imediatamente.

Porém, como também existe a regra de transição por pontos, o objetivo de Sara é fazer um planejamento previdenciário para entender qual benefício é o mais vantajoso para ela.

Diferentemente da regra por pontos anterior à Reforma, a regra de transição por pontos exige 30 anos de contribuição da mulher, além de 91 pontos em 2024.

Nesta outra hipótese (da regra de transição por pontos), Sara precisará ter 61 anos de idade para atingir 91 pontos (30 + 61 = 91), o que também pode ser uma possibilidade se ela aguardar até seu aniversário de 61 anos de idade, no dia 06 de novembro de 2024.

| Atenção! Enquanto a pontuação é fixa na regra por pontos anterior à Reforma, a pontuação é progressiva (aumenta um ponto por ano) na regra de transição por pontos. |

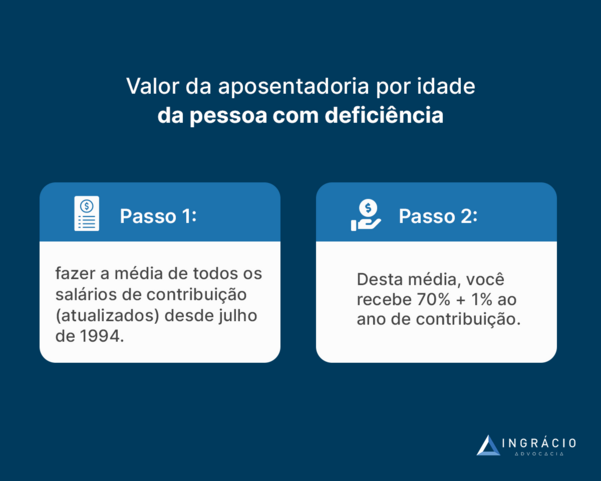

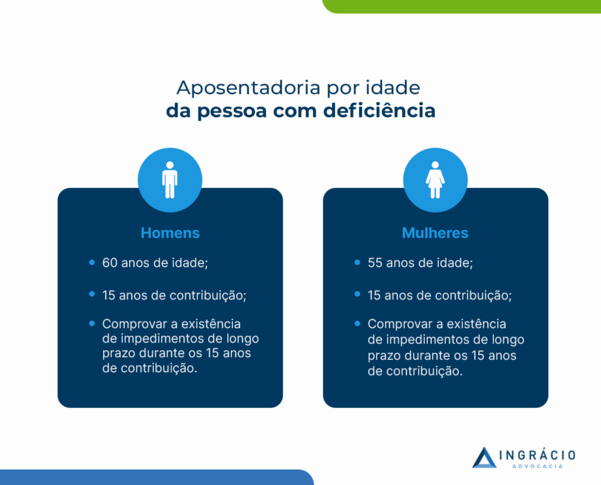

Aposentadoria da pessoa com deficiência por idade

A aposentadoria da pessoa com deficiência por idade é uma possibilidade para você (homem), com 60 anos de idade, mesmo que tenha menos de 30 anos de contribuição.

Entenda! Essa regra exige 55 anos de idade da mulher, mas 60 anos de idade do homem.

No entanto, deve haver a comprovação do impedimento de longo prazo (superior a dois anos), ou seja, da sua deficiência, durante os 15 anos de contribuição ao INSS.

Saiba! A regra da aposentadoria da pessoa com deficiência por idade, diferentemente da por tempo de contribuição, não leva em consideração o grau da sua deficiência.

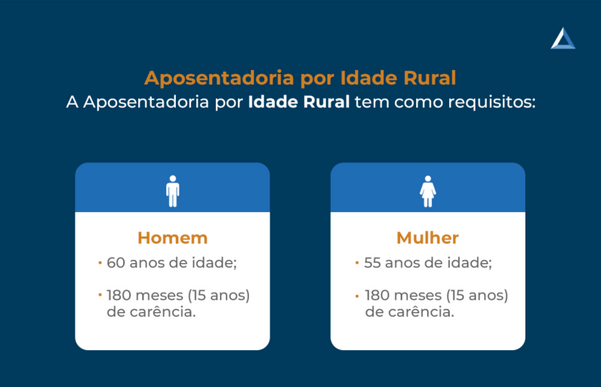

Aposentadoria rural por idade para o trabalhador rural

Outra possibilidade para você (homem), que tem 60 anos de idade, é a aposentadoria rural – muito procurada por pessoas que trabalham ou já trabalharam na roça.

E isso mesmo que você (homem) tenha menos de 30 anos de contribuição, porque a aposentadoria rural não exige tempo de contribuição, mas 180 meses (15 anos) de carência.

Logo abaixo, confira os requisitos da aposentadoria rural por idade.

Requisito exigidos da mulher:

- 55 anos de idade;

- sem a exigência de tempo de contribuição;

- 180 meses de carência.

Requisito exigidos do homem:

- 60 anos de idade;

- sem a exigência de tempo de contribuição;

- 180 meses de carência.

Além dos requisitos acima, outro ponto que é importante você saber diz respeito à variedade de categorias previdenciárias de trabalhadores rurais.

Existe, por exemplo, o trabalhador rural que é:

- segurado empregado;

- contribuinte individual;

- trabalhador avulso; e o

- segurado especial (rural).

Entenda! Cada trabalhador rural precisa encontrar a categoria que se ajusta às atividades que exerce, porque, como você viu acima, existe mais de uma espécie de trabalhador rural.

Conclusão

Neste artigo, você descobriu que existem três regras de transição para que uma mulher consiga se aposentar com 60 anos de idade e 30 anos de tempo de contribuição.

- Regra do pedágio de 50%: se completou 30 anos antes de 13/11/2019;

- Regra do pedágio de 100%: se completou 30 anos antes de 13/11/2019; e

- Regra da idade mínima progressiva.

Além das três regras acima, outra alternativa de aposentadoria com essas características de idade e tempo de contribuição, para a mulher, é a regra de direito adquirido por pontos.

Já no caso dos homens e das mulheres, segurados com 60 anos de idade e 30 anos de contribuição têm mais chances de se aposentar por duas regras de aposentadorias especiais.

- Aposentadoria da pessoa com deficiência por idade; e

- Aposentadoria rural.

Isso sem contar a aposentadoria especial por insalubridade ou periculosidade, tanto para homens quanto para mulheres, que você pode conferir os requisitos em outros textos aqui do nosso Blog ou Canal no YouTube.

Gostou de ler este artigo e descobrir algumas possibilidades de aposentadorias para quem tem 60 anos de idade e 30 anos de tempo de contribuição?

Como cada caso é um caso, o recomendado é que você apresente o seu histórico contributivo para um especialista em direito previdenciário.

Dependendo da sua situação, pode ser que o seu caso seja mais complexo e você tenha direito a benefícios que não foram mencionados neste texto.

Portanto, se possível, converse o quanto antes com o seu advogado e solicite um plano de aposentadoria – planejamento previdenciário.

Espero que a sua leitura tenha sido bastante proveitosa!

Abraço! Até o próximo conteúdo.