Aqui na Ingrácio, recebemos diversas dúvidas previdenciárias. Dentre as mais comuns, os clientes perguntam: “Doutora, tenho 65 anos, posso me aposentar por idade?”.

Às vezes, temos a impressão de que muitas pessoas acreditam que a aposentadoria por idade é a única que existe e que a aposentadoria por tempo de contribuição deixou de existir.

E está tudo bem não saber todas as regras presentes e vigentes na legislação brasileira.

Afinal, é para isso que existem advogados previdenciários que atuam na defesa dos seus direitos.

De qualquer forma, mesmo que você não conheça todas as modalidades de aposentadoria, ao menos vale saber quais regras existem.

Ainda mais se você já está na faixa dos 65 anos de idade.

Depois que a Reforma da Previdência passou a valer no dia 13 de novembro de 2019, o leque de possibilidades aumentou.

Só a aposentadoria por tempo de contribuição foi transformada em, pelo menos, quatro regras de transição, que são regras com requisitos mais brandos.

Por conta disso, resolvemos produzir este guia. Nele, você vai entender se é possível se aposentar com 65 anos de idade, quais são as regras cabíveis e muito mais.

Se você pretende solicitar seu tão sonhado benefício, preste atenção nos tópicos abaixo:

Quem pode se aposentar com 65 anos?

Quem tem 65 anos de idade pode se aposentar se tiver cumprido os requisitos exigidos nas regras de transição ou se tiver direito adquirido às aposentadorias anteriores à Reforma da Previdência (13/11/2019).

Produzimos a tabela abaixo para você saber com quais regras pode se aposentar:

Os requisitos exigidos em cada uma dessas regras, assim como seus respectivos cálculos, você pode conferir na sequência. Continue fazendo uma excelente leitura.

Requisitos e cálculo da regra de transição da aposentadoria por idade

A primeira regra que vamos analisar é a de transição da aposentadoria por idade.

A regra de transição por idade exige 65 anos de idade do homem e 62 anos da mulher, além de 15 anos de contribuição e 180 meses de carência de ambos.

Portanto, o homem que tem 65 anos de idade e cumpre todos os requisitos exigidos, pode se aposentar pela regra de transição por idade.

Da mesma forma, a mulher que já está com 65 anos de idade e também cumpre os demais requisitos, igualmente pode se aposentar pela regra de transição por idade.

Requisitos exigidos da mulher na regra de transição por idade:

- Tempo de contribuição: 15 anos de tempo de contribuição;

- Idade: 62 anos de idade;

- Carência: 180 meses (15 anos).

Requisitos exigidos do homem na regra de transição por idade:

- Tempo de contribuição: 15 anos de tempo de contribuição;

- Idade: 65 anos de idade;

- Carência: 180 meses (15 anos).

O cálculo da regra de transição por idade deve ser desta forma:

- Faça a média de todos os seus salários de contribuição desde julho de 1994;

- Faça a correção monetária da sua média;

- Depois que a sua média for calculada e corrigida, você receberá 60% + 2% ao ano que ultrapassar:

- Mulher: 15 anos de contribuição;

- Homem: 20 anos de contribuição.

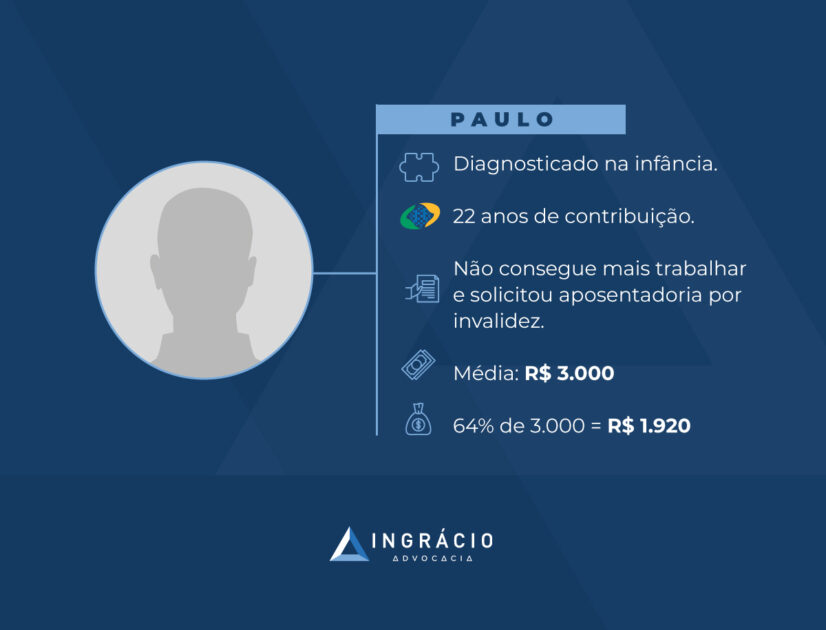

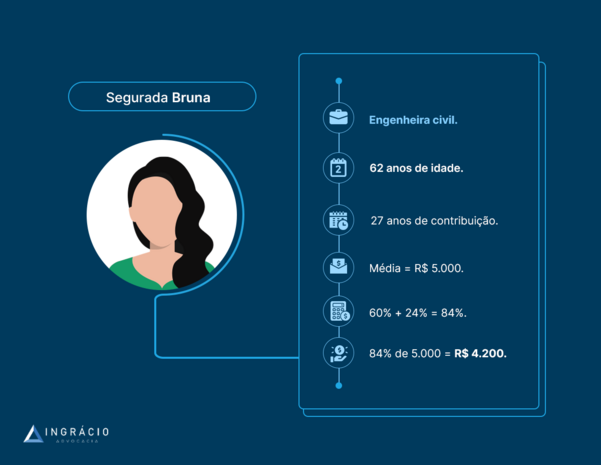

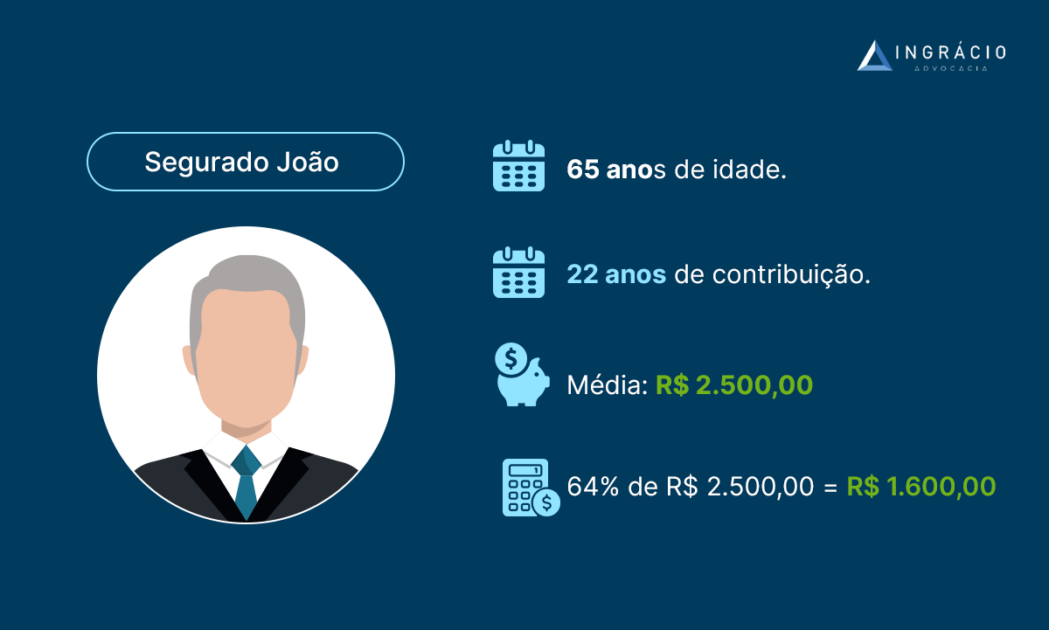

Exemplo de João

Pense no exemplo do segurado João. Ele está com 65 anos de idade, 22 anos de tempo de contribuição e já pode se aposentar.

Suponha que a média de todos os salários de contribuição de João seja de R$ 2.500,00.

Se você calcular a alíquota de João, encontrará:

- 60% + 4% (2% x 2 anos que ultrapassaram 20 anos de contribuição);

- 60% + 4% = 64%;

- 64% de R$ 2.500,00 = R$ 1.600,00.

O valor da aposentadoria de João será de R$ 1.600,00.

Requisitos e cálculos das aposentadorias por tempo de contribuição

Agora, a segunda regra que vamos analisar é a da aposentadoria por tempo de contribuição, que foi transformada em algumas regras de transição a partir da Reforma da Previdência (13/11/2019).

Veja quais são essas regras de transição:

- Regra de transição da aposentadoria por pontos;

- Regra de transição da idade mínima progressiva;

- Regra de transição do pedágio de 50%;

- Regra de transição do pedágio de 100%.

Para ficar mais fácil de você entender, avalie os requisitos e os cálculos aplicados em cada uma dessas regras nos tópicos abaixo.

Regra de transição da aposentadoria por pontos

Apesar de a regra de transição por pontos não exigir idade mínima, ela requer uma pontuação que corresponde à soma da sua idade + seu tempo de contribuição.

Enquanto a mulher precisa somar 91 pontos em 2024, o homem tem que atingir 101 pontos, ou seja, dez pontos a mais do que a pontuação exigida da mulher.

Sendo assim, a mulher com 65 anos de idade e 30 anos de contribuição somará 95 pontos em 2024 – mais do que suficiente para se aposentar por pontos.

Já o homem com 65 anos de idade e 35 anos de contribuição somará 100 pontos em 2024 – um ponto a menos do que o necessário.

De qualquer forma, o homem pode tentar aumentar sua pontuação se tiver algum período adicional, como o período militar, por exemplo.

Requisitos exigidos da mulher na regra de transição por pontos:

- Tempo de contribuição: 30 anos de contribuição;

- Idade: não exige idade mínima;

- Pontuação: 91 pontos em 2024;

- Observação: a pontuação aumenta um ponto por ano até chegar na pontuação limite determinada pela Reforma da Previdência (100 pontos em 2033).

Requisitos exigidos do homem na regra de transição por pontos:

- Tempo de contribuição: 35 anos de contribuição;

- Idade: não exige idade mínima;

- Pontuação: 101 pontos em 2024;

- Observação: a pontuação aumenta um ponto por ano até chegar na pontuação limite determinada pela Reforma da Previdência (105 pontos em 2028).

Atenção! A pontuação exigida na regra dos pontos aumenta um ponto por ano até o limite de 100 pontos para a mulher em 2033 e de 105 pontos para o homem em 2028.

Confira a pontuação que será exigida nos próximos anos na tabela abaixo:

| Ano | Pontos (mulheres) | Pontos (homens) |

| 2019 | 86 | 96 |

| 2020 | 87 | 97 |

| 2021 | 88 | 98 |

| 2022 | 89 | 99 |

| 2023 | 90 | 100 |

| 2024 | 91 | 101 |

| 2025 | 92 | 102 |

| 2026 | 93 | 103 |

| 2027 | 94 | 104 |

| 2028 | 95 | 105 (limite) |

| 2029 | 96 | 105 |

| 2030 | 97 | 105 |

| 2031 | 98 | 105 |

| 2032 | 99 | 105 |

| 2033 | 100 (limite) | 105 |

| 2034 | 100 | 105 |

| … | 100 | 105 |

O cálculo da regra de transição por pontos deve ser desta forma:

- Faça a média de todos os seus salários de contribuição desde julho de 1994;

- Faça a correção monetária da sua média;

- Depois que a sua média for calculada e corrigida, você receberá 60% + 2% ao ano que ultrapassar:

- Mulher: 15 anos de contribuição;

- Homem: 20 anos de contribuição.

Regra de transição da idade progressiva

A regra de transição da idade progressiva exige uma idade que aumenta 6 meses por ano.

Neste ano (2024), a idade progressiva requer 58 anos e 6 meses de idade das mulheres e 63 anos e 6 meses dos homens.

No próximo ano (2025), a idade exigida aumentará em mais 6 meses.

Para ter uma noção melhor sobre a idade exigida ao longo dos anos, acompanhe a tabela abaixo:

| Ano | Idade para as mulheres | Idade para os homens |

| 2019 | 56 anos | 61 anos |

| 2020 | 56 anos e 6 meses | 61 anos e 6 meses |

| 2021 | 57 anos | 62 anos |

| 2022 | 57 anos e 6 meses | 62 anos e 6 meses |

| 2023 | 58 anos | 63 anos |

| 2024 | 58 anos e 6 meses | 63 anos e 6 meses |

| 2025 | 59 anos | 64 anos |

| 2026 | 59 anos e 6 meses | 64 anos e 6 meses |

| 2027 | 60 anos | 65 anos |

| 2028 | 60 anos e 6 meses | 65 anos |

| 2029 | 61 anos | 65 anos |

| 2030 | 61 anos e 6 meses | 65 anos |

| 2031 | 62 anos | 65 anos |

Portanto, a regra de transição da idade progressiva pode ser uma possibilidade para o segurado ou segurada que já está com 65 anos de idade e cumpre os demais requisitos.

Requisitos exigidos da mulher na regra da idade mínima progressiva:

- Tempo: 30 anos de tempo de contribuição;

- Idade: 58 anos e 6 meses de idade (2024);

- Carência: 180 meses (15 anos).

Requisitos exigidos do homem na regra da idade mínima progressiva:

- Tempo: 35 anos de tempo de contribuição;

- Idade: 63 anos e 6 meses de idade (2024);

- Carência: 180 meses (15 anos).

O cálculo da regra de transição da idade progressiva deve ser desta forma:

- Faça a média de todos os seus salários de contribuição desde julho de 1994;

- Faça a correção monetária da sua média;

- Depois que a sua média for calculada e corrigida, você receberá 60% + 2% ao ano que ultrapassar:

- Mulher: 15 anos de contribuição;

- Homem: 20 anos de contribuição.

Regra de transição do pedágio de 50%

Apesar de a regra de transição do pedágio de 50% não exigir idade mínima, ela requer o cumprimento dos requisitos de tempo de contribuição, carência e pedágio de 50%.

Outro ponto relevante é que a regra do pedágio de 50% não se aplica a todos os segurados, mas somente àqueles que estavam a menos de 2 anos de se aposentar na data da Reforma.

Melhor dizendo, a mulher precisava ter, no mínimo, 28 anos e um dia de contribuição pagos ao INSS até 13/11/2019, e o homem 33 anos e um dia de contribuição.

Portanto, a regra do pedágio de 50% pode ser perfeitamente aplicada tanto para o homem quanto para a mulher que têm 65 anos de idade e que cumprem os demais requisitos.

Caso você se encaixe nesta situação, o ideal é passar pela análise de um advogado especialista. Fazer um plano de aposentadoria pode ser a saída mais benéfica.

Atenção! Como a regra do pedágio de 50% é a mais próxima da antiga aposentadoria por tempo de contribuição, cuide a aplicação do fator previdenciário.

Requisito exigidos da mulher na regra de transição do pedágio de 50%:

- Tempo: 30 anos de tempo de contribuição;

- Idade: sem idade mínima;

- Pedágio: cumprir 50% do tempo que faltava para completar 30 anos de contribuição na data da Reforma (13/11/2019);

- Observação: a mulher precisa ter, no mínimo, 28 anos e um dia de tempo de contribuição na data da Reforma da Previdência.

Requisito exigidos do homem na regra de transição do pedágio de 50%:

- Tempo: 35 anos de tempo de contribuição;

- Idade: sem idade mínima;

- Pedágio: cumprir 50% do tempo que faltava para completar 35 anos de contribuição na data da Reforma (13/11/2019);

- Observação: o homem precisa ter, no mínimo, 33 anos e um dia de tempo de contribuição na data da Reforma da Previdência.

O cálculo da regra de transição do pedágio de 50% deve ser desta forma:

- Faça a média de todos os seus salários de contribuição desde julho de 1994;

- Faça a correção monetária da sua média;

- Multiplique a média pelo seu fator previdenciário;

- Atenção! Você pode acessar a calculadora online do Cálculo Jurídico para consultar qual é o seu fator previdenciário.

- O resultado da sua média multiplicada pelo seu fator previdenciário será o valor final da sua aposentadoria pela regra do pedágio de 50%.

Regra de transição do pedágio de 100%

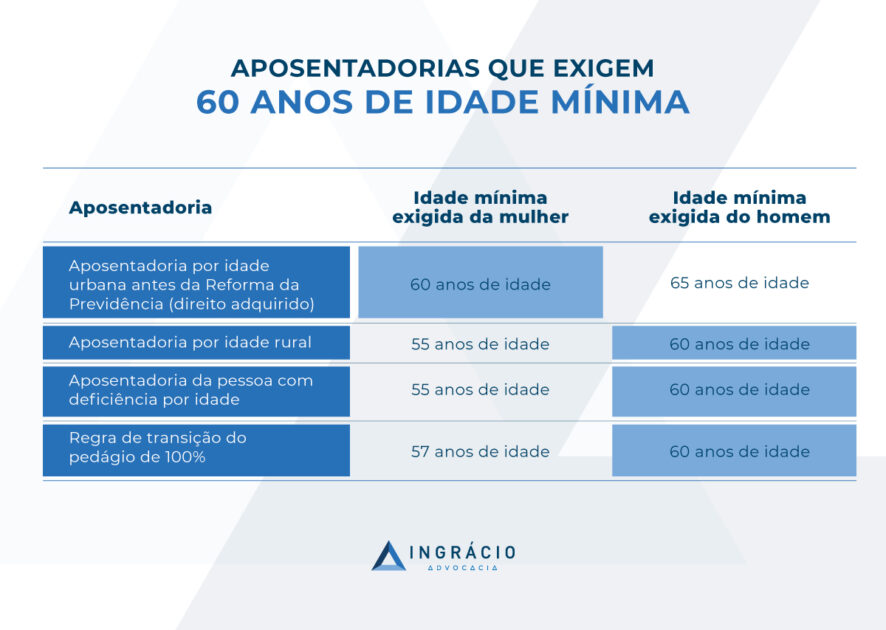

Diferentemente da regra de transição do pedágio de 50%, a regra do pedágio de 100% exige uma idade mínima de 57 anos para a mulher e de 60 anos para o homem.

Desta forma, quem tiver 65 anos de idade poderá se aposentar por essa regra se também cumprir os demais requisitos: tempo de contribuição, carência e pedágio de 100%.

Requisitos exigidos da mulher no pedágio de 100%:

- Tempo: 30 anos de tempo de contribuição;

- Idade: 57 anos de idade;

- Carência: 180 meses (15 anos);

- Pedágio: 100% do tempo que faltava para você se aposentar na data de entrada em vigor da Reforma da Previdência (13/11/2019).

Requisitos exigidos do homem no pedágio de 100%:

- Tempo: 35 anos de tempo de contribuição;

- Idade: 60 anos de idade;

- Carência: 180 meses (15 anos);

- Pedágio: 100% do tempo que faltava para você se aposentar na data de entrada em vigor da Reforma da Previdência (13/11/2019).

O cálculo da regra de transição do pedágio de 100% deve ser desta forma:

- Faça a média de todos os seus salários de contribuição desde julho de 1994;

- Faça a correção monetária da sua média;

- O resultado da sua média será o valor final da sua aposentadoria pela regra do pedágio de 100%.

Direito adquirido às regras antes da Reforma

Se você já era filiado ao INSS e atingiu todos os requisitos para se aposentar antes da Reforma da Previdência, ou seja, até 13/11/2019, seu direito às regras anteriores à Reforma está assegurado mesmo após o surgimento das novas normas previdenciárias.

No mundo jurídico, dizemos que você tem seu direito adquirido.

Afinal, seria completamente injusto alguém atingir este ou aquele benefício, mas não conseguir usufruir dessa conquista em razão da reforma na legislação previdenciária.

Por isso, é importante você saber que antes das regras de transição que explicamos nos tópicos anteriores, existiam regras de aposentadorias mais benéficas.

- Aposentadoria por idade (direito adquirido);

- Aposentadoria por tempo de contribuição (direito adquirido);

- Aposentadoria por pontos (direito adquirido).

Dependendo do seu histórico contributivo, pode ser que você tenha direito adquirido.

Confira os requisitos e os cálculos dessas regras pré-Reforma nos tópicos a seguir.

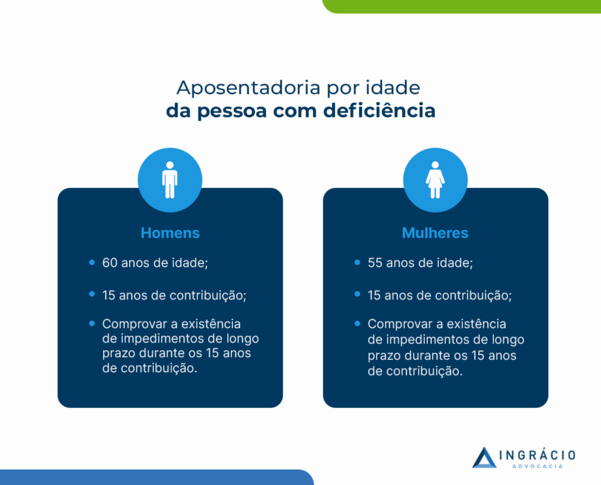

Aposentadoria por idade (direito adquirido)

A mulher que tinha 60 anos de idade e 180 meses de carência na data da Reforma (13/11/2019) possui direito adquirido e pode se aposentar por idade agora em 2024.

Muito provavelmente, se você for mulher, já terá completado seus 65 anos em 2024.

Da mesma forma, o homem que tinha 65 anos de idade e 180 meses de carência na data da Reforma também possui direito adquirido e pode se aposentar agora em 2024.

No caso de você ser homem, é provável que já tenha completado seus 70 anos de idade em 2024.

| Atenção! Mesmo que você tenha preenchido os requisitos de uma regra antes da Reforma da Previdência de 13/11/2019, os efeitos financeiros (pagamento de valores da aposentadoria) só serão contados a partir do seu requerimento administrativo. |

Requisitos exigidos da mulher na aposentadoria por idade (direito adquirido):

- Tempo de contribuição: sem tempo de contribuição;

- Idade: 60 anos de idade;

- Carência: 180 meses (15 anos).

Requisitos exigidos do homem na aposentadoria por idade (direito adquirido):

- Tempo de contribuição: sem tempo de contribuição;

- Idade: 65 anos de idade;

- Carência: 180 meses (15 anos).

O cálculo da aposentadoria por idade (direito adquirido) deve ser desta forma:

- Faça a média de todos os seus salários de contribuição desde julho de 1994;

- Faça a correção monetária da sua média;

- Depois que a sua média for calculada e corrigida, você receberá 70% + 1% por ano de contribuição, limitado a 100%.

Aposentadoria por tempo de contribuição (direito adquirido)

A aposentadoria por tempo de contribuição não exige idade mínima. Para quem tem direito adquirido, bastará ter cumprido tempo de contribuição e carência.

Desse modo, uma mulher que completou 30 anos de contribuição e 180 meses de carência até a data da Reforma (13/11/2019), é provável que tenha direito adquirido.

Da mesma maneira, um homem que atingiu 35 anos de contribuição e 180 meses de carência até a data da Reforma, também pode conseguir a concessão da aposentadoria por tempo de contribuição.

Requisitos exigidos da mulher na aposentadoria por tempo de contribuição (direito adquirido):

- Tempo de contribuição: 30 anos de tempo de contribuição;

- Idade: sem exigência de idade;

- Carência: 180 meses (15 anos).

Requisitos exigidos do homem na aposentadoria por tempo de contribuição (direito adquirido):

- Tempo de contribuição: 35 anos de tempo de contribuição;

- Idade: sem exigência de idade;

- Carência: 180 meses (15 anos).

O cálculo da aposentadoria por tempo de contribuição (direito adquirido) deve ser desta forma:

- Faça a média de todos os seus salários de contribuição desde julho de 1994;

- Faça a correção monetária da sua média;

- Multiplique a média pelo seu fator previdenciário;

- Lembre-se! Você pode acessar a calculadora online do Cálculo Jurídico para consultar qual é o seu fator previdenciário.

- O resultado da sua média multiplicada pelo seu fator previdenciário será o valor final da sua aposentadoria por tempo de contribuição.

Aposentadoria por pontos

Antes de a Reforma da Previdência entrar em vigor no dia 13/11/2019, já existia uma aposentadoria por pontos criada pela lei 13.183/2015.

Essa aposentadoria por pontos da lei 13.183/2015 exigia 30 anos de contribuição e 86 pontos da mulher e 35 anos de contribuição e 96 pontos do homem.

Lembre-se! A pontuação é a soma da sua idade + seu tempo de contribuição.

Requisitos exigidos da mulher na regra por pontos (direito adquirido):

- Tempo de contribuição: 30 anos de contribuição;

- Idade: não exige idade mínima;

- Pontuação: 86 pontos.

Requisitos exigidos do homem na regra por pontos (direito adquirido):

- Tempo de contribuição: 35 anos de contribuição;

- Idade: não exige idade mínima;

- Pontuação: 96 pontos.

Logo, uma mulher que está com 65 anos de idade em 2024, mas possuía 60 anos de idade e 30 anos de contribuição na data da Reforma, somava 90 pontos em 2019 e pode ter direito adquirido à regra dos pontos.

Já o homem que está com 65 anos de idade em 2024, mas possuía só 60 anos de idade e 35 anos de contribuição na data da Reforma, somava 95 pontos em 2019 e não tem direito adquirido à regra dos pontos.

O cálculo da aposentadoria por pontos (direito adquirido) deve ser desta forma:

- Faça a média de todos os seus salários de contribuição desde julho de 1994;

- Faça a correção monetária da sua média;

- O resultado da sua média será o valor final da sua aposentadoria pela aposentadoria por pontos (direito adquirido).

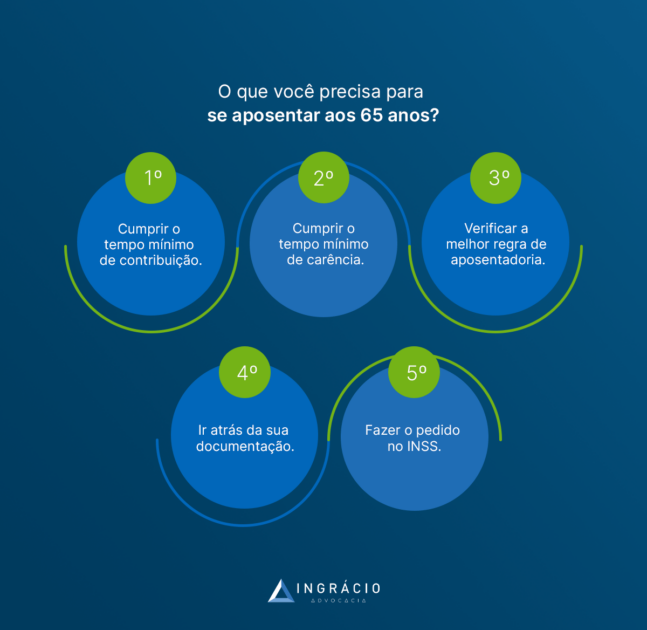

O que é preciso para se aposentar com 65 anos?

Para se aposentar com 65 anos de idade, é preciso:

- Cumprir o requisito de tempo de contribuição;

- Cumprir o requisito da carência;

- Verificar a melhor regra de aposentadoria;

- Ir atrás da documentação;

- Fazer o pedido no INSS.

Se você quer entender um pouco mais sobre essas dicas do que precisa fazer para se aposentar com 65 anos de idade, acompanhe os tópicos abaixo.

Cumprir o requisito de tempo de contribuição

Nos tópicos anteriores, você descobriu que todas as regras de transição exigem tempo de contribuição.

O tempo de contribuição nada mais é do que o período efetivo que você pagou, ou seja, contribuiu para o INSS como segurado obrigatório ou como segurado facultativo.

Por isso, é extremamente importante cumprir o requisito de tempo de contribuição.

Saiba! Desde a Reforma da Previdência, é preciso que o seu salário de contribuição de qualquer competência/mês seja acima de um salário mínimo.

Caso contrário, o mês não entrará na contagem do seu tempo total de contribuição.

Cumprir o requisito da carência

De forma geral, o requisito da carência significa o tempo mínimo de meses que você deve ter pago em dia ao INSS para possuir o direito à concessão de benefícios previdenciários.

Tanto as aposentadorias anteriores quanto as posteriores à Reforma da Previdência exigem 180 meses de carência, equivalente a 15 anos.

Os demais benefícios exigem carências variadas.

Portanto, é crucial você cumprir o requisito da carência para acessar um benefício.

Importante! Existem exceções para o requisito da carência, como é o caso dos segurados com doenças graves.

Verificar a melhor regra de aposentadoria

Agora que você está por dentro da quantidade de regras presentes no direito previdenciário, é importante verificar qual delas é a melhor para o seu caso específico de aposentadoria.

Com 65 anos de idade, pode ser que você tenha direito adquirido às aposentadorias anteriores à Reforma da Previdência.

Mas, se este não for seu caso, as regras de transição podem se aplicar à sua situação.

A alternativa mais segura e eficaz para verificar a melhor regra de aposentadoria de acordo com o seu histórico contributivo é por meio de um plano de aposentadoria.

Esse tipo de serviço é oferecido por advogados especialistas em direito previdenciário.

Através da análise e do estudo completo do seu histórico contributivo, você saberá quando poderá se aposentar e quais são os melhores benefícios para você, assim como o valor que terá a chance de receber de aposentadoria.

Ir atrás da documentação

Para garantir sua aposentadoria, é essencial reunir todos os documentos que comprovem seu tempo de contribuição.

Normalmente, a CTPS (Carteira de Trabalho e Previdência Social) e o extrato CNIS (Cadastro Nacional de Informações Sociais) são suficientes para isso.

Porém, você pode ter períodos que não constam nesses documentos, como:

- Trabalho em atividades especiais (perigosas ou insalubres);

- Trabalho no Exterior;

- Período de serviço militar;

- Período como aluno-aprendiz.

O mais importante é você ir atrás da documentação que comprove seu tempo total de contribuição para o INSS.

Entenda! Ao contratar um advogado previdenciário, você terá ajuda para garantir uma documentação completa.

Dessa forma, as chances de a sua solicitação de aposentadoria ser concedida pelo INSS aumentarão significativamente.

Fazer o pedido no INSS

Antes de fazer seu pedido de aposentadoria no INSS, é relevante que tenha acompanhado todas as dicas e orientações anteriores.

Isso porque, se você não tiver cumprido o requisito de tempo de contribuição e de carência, e nem tiver reunido toda a documentação necessária, o INSS poderá indeferir ou negar seu direito de se aposentar.

O ideal é que você não apenas tenha cumprido tempo e carência e reunido a documentação, como também tenha passado por uma consulta previdenciária ou plano de aposentadoria.

Depois que todos esses passos forem seguidos à risca, aí sim é que você poderá dar entrada na sua aposentadoria online, pelo site ou aplicativo do Meu INSS.

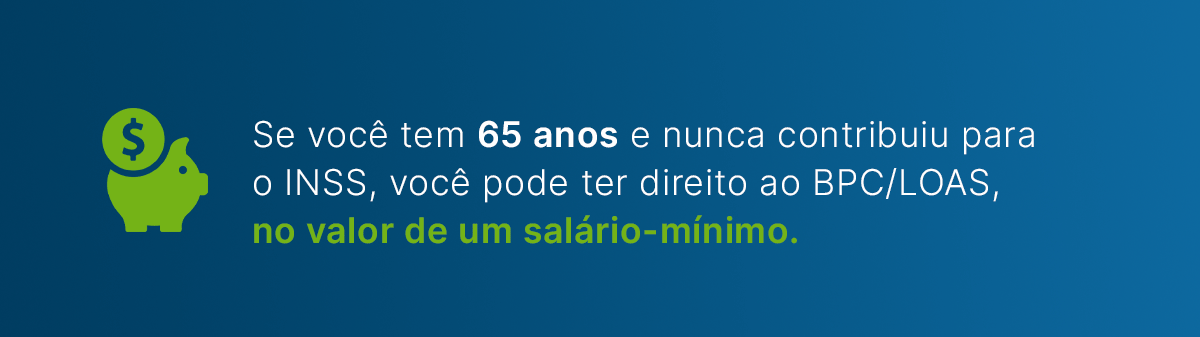

Quem tem 65 anos pode se aposentar sem contribuição?

Não! Quem tem 65 anos de idade não pode se aposentar sem contribuição, porque a previdência social brasileira funciona justamente por ser um sistema contributivo.

No entanto, se você nunca contribuiu para a previdência, pode ser que tenha direito a um benefício assistencial chamado de BPC (Benefício de Prestação Continuada).

Benefício de Prestação Continuada

O BPC (Benefício de Prestação Continuada) não é um benefício previdenciário, e sim assistencial, pago pelo governo federal:

- para os idosos acima de 65 anos de idade; e

- para as pessoas com deficiência de qualquer idade, em situação de baixa renda.

Mas, para que você tenha direito ao BPC, só ser idoso acima dos 65 anos de idade ou ser uma pessoa com deficiência de qualquer idade não será o suficiente.

É necessário cumprir uma série de requisitos para ter direito ao BPC.

Os requisitos para receber o BPC são os seguintes:

- Ter renda familiar igual ou inferior a ¼ do salário mínimo (R$ 353,00 em 2024) para cada membro familiar que vive com você (requerente do benefício);

- Ser constatada sua baixa renda/miserabilidade em uma avaliação da sua residência por meio de assistente social do Cras (Centro de Referência da Assistência Social);

- Você estar inscrito e com a matrícula atualizada no CadÚnico (Cadastro Único de Programas Sociais do Governo Federal) nos últimos dois anos.

Entenda! O BPC será sempre de um salário mínimo por mês (R$ 1.412,00 em 2024).

Não tenho 65 anos, e agora?

Se você ainda não está com 65 anos de idade, uma saída talvez seja aumentar seu tempo de contribuição.

Aumentando seu tempo de contribuição, é possível que você obtenha direito às regras de transição que não consideram o requisito de idade:

- Regra de transição da aposentadoria por pontos;

- Regra de transição do pedágio de 50%.

Para auxiliar nisso, existem alguns períodos que podem ser utilizados para aumentar o seu tempo de contribuição. Confira:

- Período de trabalho rural;

- Recolhimento em atraso;

- Tempo de serviço militar;

- Tempo como aluno-aprendiz;

- Conversão de atividade especial em tempo de contribuição;

- Tempo de trabalho no Exterior, em país que tem acordo internacional previdenciário com o Brasil;

- Trabalho que não consta no seu extrato CNIS;

- Trabalho informal;

- Trabalho no serviço público;

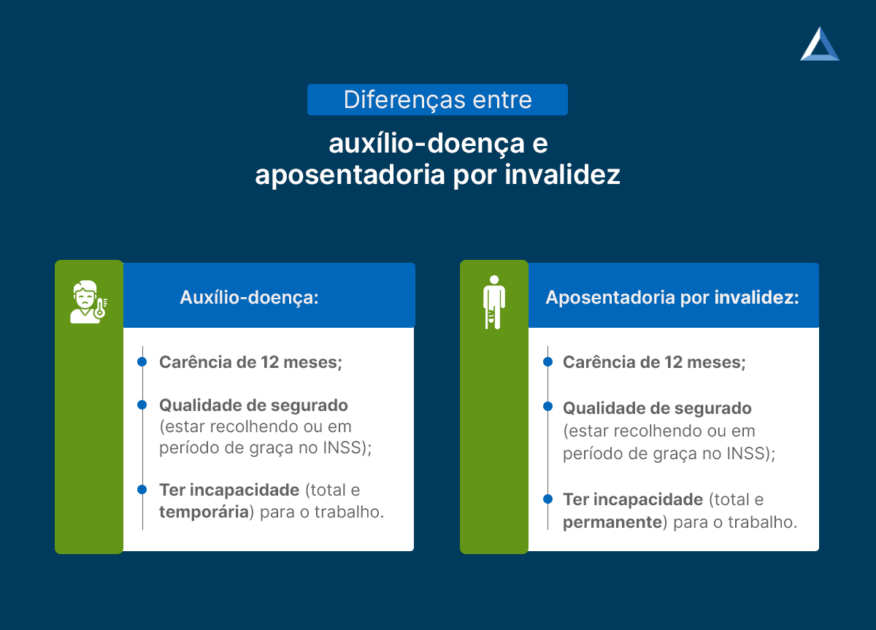

- Período de recebimento de auxílio-doença;

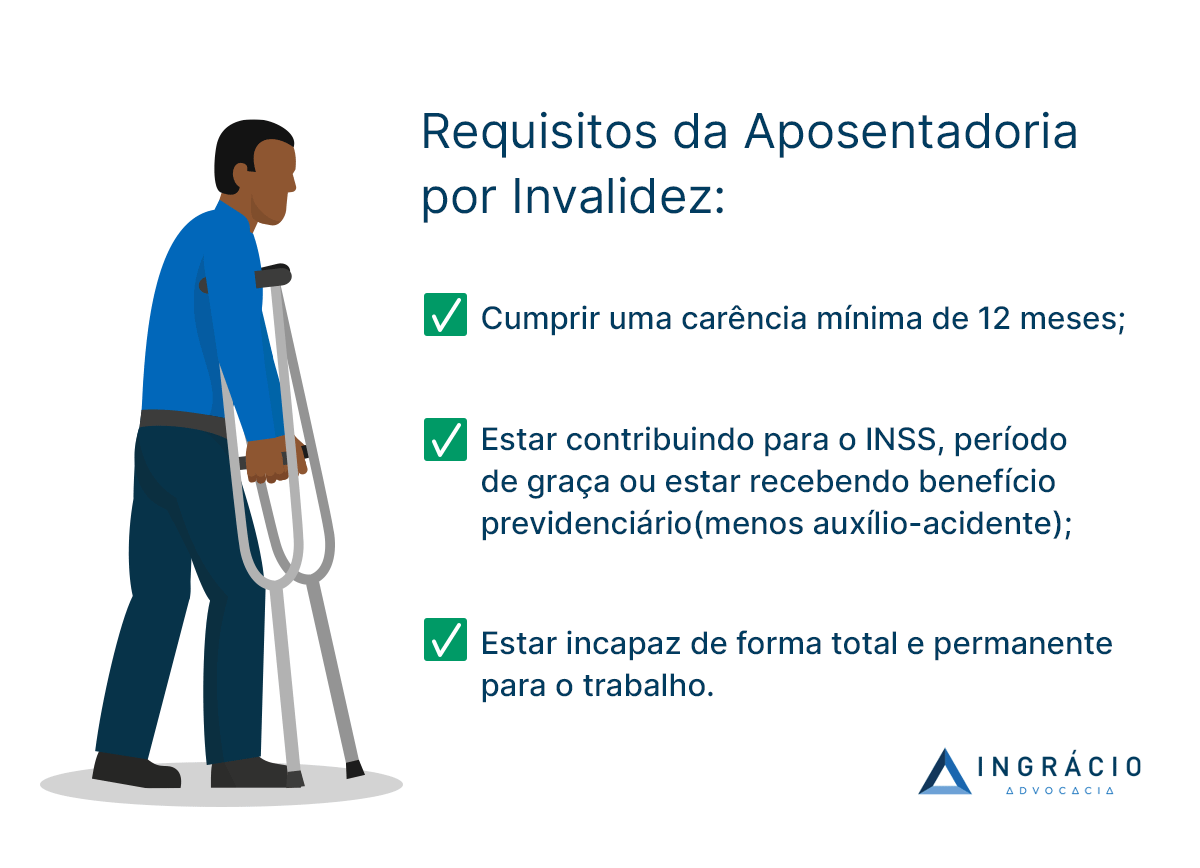

- Período de recebimento de aposentadoria por invalidez.

Todos esses períodos podem servir para aumentar seu tempo de contribuição.

Lembra que na aposentadoria pela regra de transição por pontos comentamos que um homem com 65 anos de idade e 35 de contribuição soma 100 pontos?

Esses 100 pontos são insuficientes para a regra dos pontos, porque a regra dos pontos exige 101 pontos do homem em 2024.

Neste caso, consideramos que esse segurado consiga aumentar sua própria pontuação se tiver algum período adicional, como o tempo de serviço militar.

Da mesma forma, se esse homem tiver menos de 65 anos, também será possível utilizar um tempo adicional para aumentar sua pontuação.

Perguntas frequentes sobre ter 65 anos e se aposentar por idade

Confira as respostas de algumas perguntas frequentes sobre ter 65 anos e se aposentar por idade.

Quem contribuiu por 9 anos, tem direito a alguma aposentadoria?

Quem contribuiu por 9 anos não tem direito a nenhuma aposentadoria.

Das regras que exigem tempo de contribuição, a que requer menos tempo é a de transição por idade, que demanda no mínimo 15 anos de contribuição.

Tenho 65 anos e nunca paguei INSS, posso me aposentar?

Em regra, quem tem 65 anos e nunca pagou o INSS não pode se aposentar.

No entanto, neste caso, se você cumprir os requisitos exigidos, pode tentar requerer um benefício assistencial como o BPC (Benefício de Prestação Continuada).

Qual é o valor do benefício se eu me aposentar com 65 anos?

Se você se aposentar com 65 anos de idade, o valor do seu benefício dependerá do seu histórico contributivo e das regras de aposentadoria às quais tem direito.

Posso continuar trabalhando após os 65 anos se me aposentar por idade?

Se você tem 65 anos e é aposentado por idade, é possível continuar trabalhando.

Entretanto, isso não será possível se você for aposentado por invalidez ou se recebe aposentadoria especial e quiser continuar trabalhando em atividade perigosa ou insalubre.

Conclusão

Neste texto, você descobriu que a maioria das regras de transição são cabíveis para os segurados que têm 65 anos de idade e cumprem os demais requisitos exigidos.

Inclusive, você também ficou sabendo que quem tem 65 anos de idade pode ter direito adquirido às aposentadorias anteriores à Reforma da Previdência de 13/11/2019.

Em qualquer situação, o recomendado é que você cumpra os requisitos de tempo de contribuição e de carência antes de solicitar sua aposentadoria.

Também, é crucial buscar o auxílio de um advogado especialista em direito previdenciário.

Fazer um plano de aposentadoria pode ser a melhor alternativa para descobrir qual é a regra que mais bem se encaixa à sua situação específica.

Depois que você tiver toda a documentação necessária e saber, com a ajuda de um profissional, se é o momento certo para se aposentar, poderá solicitar seu benefício.

Gostou de ler este conteúdo?

Se você conhece alguém que está com 65 anos de idade, compartilhe este artigo.

Espero que você tenha feito uma ótima leitura.

Abraço! Até a próxima.