Se você já solicitou algum benefício ao INSS, ou conhece alguém que tenha solicitado, provavelmente ouviu falar na famosa perícia médica do Instituto.

A perícia é realizada para comprovar a existência de doença ou algo que incapacite o trabalhador, seja total, seja parcialmente, para exercer sua profissão.

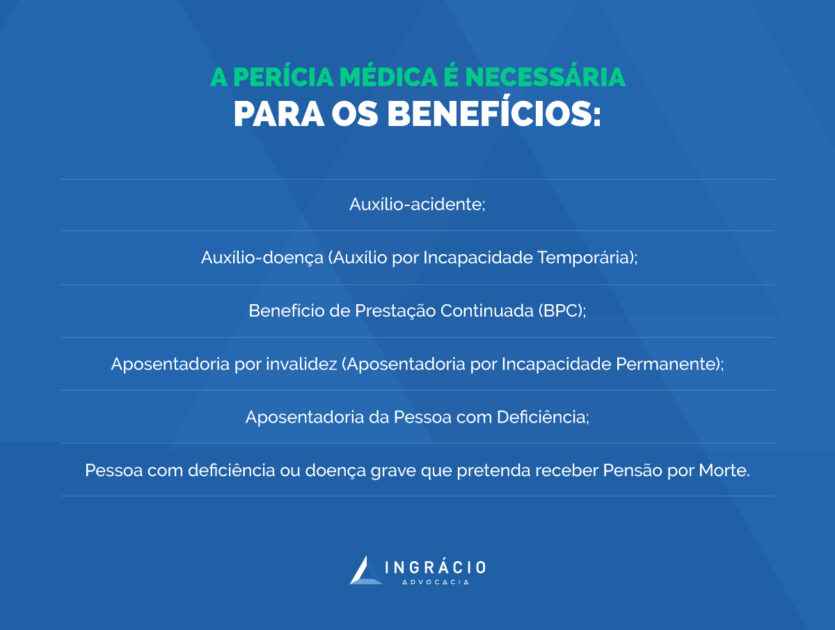

Ela será necessária, por exemplo, em casos de pedido de:

Além do mais, a Prova de Vida não será realizada por um médico do INSS, mas por um servidor ou pelos próprios funcionários do banco em que o segurado recebe seu benefício.

Inclusive, essa prova já pode ser feita de forma online por alguns segurados, através do site ou aplicativo do Meu INSS.

Como e onde são feitas as perícias do INSS?

Todo segurado do INSS, que precisa de perícia médica, já se perguntou como funcionará a perícia ou onde precisará ir para fazê-la

As respostas para essas perguntas são muito simples e não há motivo de preocupação.

Na data e horário agendados, você deverá comparecer na agência do INSS designada, com sua documentação médica atualizada.

Um médico perito ou do trabalho avaliará tanto seus documentos, quanto seu estado de saúde.

Responda sinceramente às perguntas que ele fizer. Uma “mentirinha” poderá impedir que você receba seu benefício.

E eu tenho certeza que não é isso que você quer.

Aliás, não se esqueça de solicitar um comprovante de comparecimento.

O comprovante poderá ser útil no futuro, caso seja necessário comprovar que você estava presente na data e horário marcados.

O que fazer se eu não puder comparecer à perícia?

Uma dúvida muito comum dos segurados é se ele poderá comparecer no local marcado ou se terá outra opção.

Bem! Vamos lá.

Apesar de, em regra, a perícia ser realizada na agência do INSS da sua localidade, existem alguns casos em que o segurado poderá ser atendido em outros lugares.

Perícia Hospitalar

Ela será possível nos casos em que a pessoa está internada em um hospital.

Para esse atendimento, será necessário que o próprio segurado ou um representante com procuração, compareça em uma agência do INSS.

Isto é, em até dois dias antes da data marcada.

A partir disso, você poderá solicitar a realização da perícia no hospital.

Perícia Domiciliar

A lógica será a mesma da perícia hospitalar.

Na situação da perícia domiciliar, ela poderá ser solicitada nos casos em que o segurado possua alguma restrição de locomoção.

Para conseguir ser atendido na sua residência, o segurado também precisará enviar um representante ao INSS, ematé dois dias antes da data agendada.

Isso ocorre para que sejam apresentados documentos médicos que comprovem a impossibilidade de comparecimento na agência.

Perícia em outra localidade

Existem algumas pessoas que realizam tratamento médico em cidades diferentes de onde residem.

Se esse for o seu caso, não precisa se preocupar. Haverá a possibilidade de realizar a perícia em outra cidade.

Para fazer isso, você deverá ir até uma agência do INSS do local em que está.

Neste momento, será preciso que você leve documentos de identificação, comprovante de agendamento na cidade natal e comprovantes de tratamento de saúde.

Atenção: existe o prazo de 90 dias para pedir perícia em outra cidade.

Se você perder este prazo, deverá pedir a transferência do seu benefício para a nova localidade em que está.

Viu só como a perícia não tem segredos?

Basta ter toda a documentação em mãos, se atentar aos prazos e datas agendados, e claro, ser aberto e sincero com o médico que atender você.

Quais documentos médicos devo levar à perícia do INSS?

É muito importante apresentar documentos legíveis, atualizados, que contenham datas e que especifiquem quais doenças acometeram você.

Eu me refiro aos seguintes documentos:

Exames e laudos: de sangue, imagem, etc;

Atestados médicos, indicando a Classificação Internacional de Doenças (CID) e o tempo necessário de afastamento;

Receituários;

Atestado de Saúde Ocupacional (ASO) emitido pelo médico do trabalho, em que se atesta a condição de saúde do trabalhador;

Carta elaborada pela empresa, que declare o último dia de trabalho.

Todos deverão estar devidamente assinados por um médico, com indicação do CRM.

Dica: documentos rasurados, manchados, sem assinatura ou carimbo do médico, sem CID e sem a especificação de tempo de afastamento necessário, podem prejudicar você.

Então, fique ligado para não dar essa bola fora.

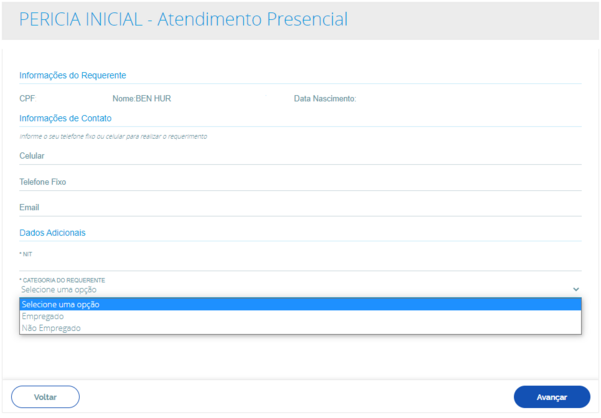

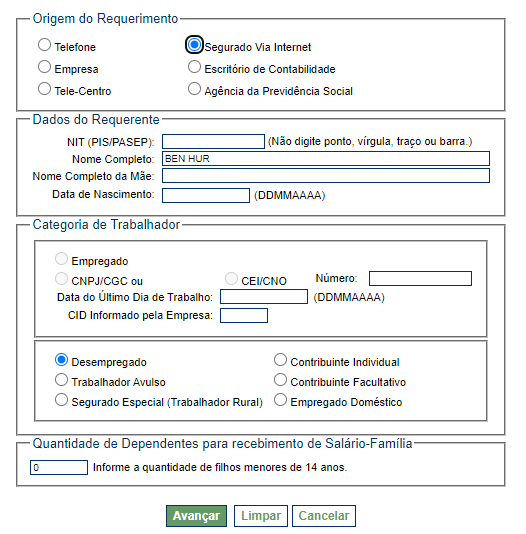

Como agendar perícia para o INSS? | Internet, telefone e presencial

2. Após realizar o login, clique em “Agendar Perícia”:

3. Então, você deverá selecionar o tipo de perícia que deseja agendar. No nosso caso, será a “Perícia Inicial”.

4. Após selecionar a perícia, aparecerá uma tela confirmando se você possui os documentos médicos para anexar. Contudo, pelo menos até o momento, este serviço não está disponível.

Então, na dúvida, clique em “NÃO”.

5. Então, na sequência, você deverá preencher alguns dados seus:

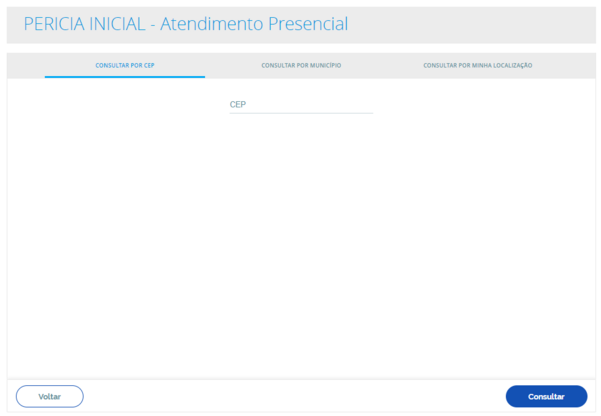

6. Após isso, você deverá digitar o seu CEP e escolher a agência do INSS mais próxima:

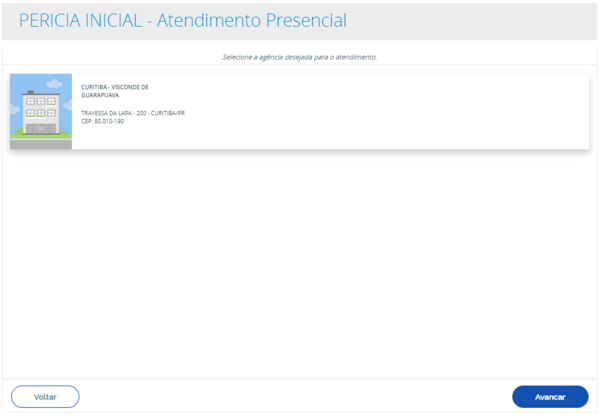

7. Aparecerá a Agência de Previdência Social (APS) mais próxima da sua residência para a perícia ser realizada:

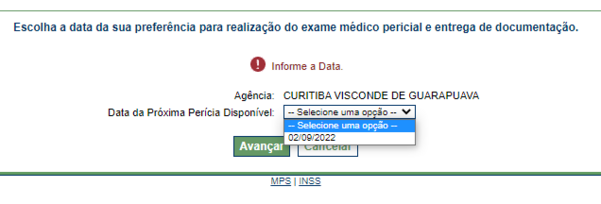

8. Você será direcionado ao Sistema de Administração de Benefício por Incapacidade.

Nesta página, você escolherá a data mais próxima disponível na agência escolhida e marcará seu horário:

9. Agora, será necessário preencher mais algumas informações:

10. Compareça no dia e hora marcada.

Para acompanhar seu pedido, basta ir em “Resultado de Benefício por Incapacidade”. Já ensinamos como fazer isso aqui: Como Acessar Resultado da sua Perícia?

Como agendar pelo telefone do INSS?

Você também poderá agendar sua perícia pelo número do INSS, que é o 135.

A ligação é gratuita e o atendimento funciona de segunda a sábado, das 7h às 22h.

Você também poderá acompanhar seu pedido pelo Meu INSS, como citei acima.

Posso pedir a prorrogação do benefício após a perícia?

Sim!

Se você já recebe um benefício e deseja solicitar prorrogação, você também poderá pedir essa prorrogação através do site do Meu INSS, de forma prática.

Isso poderá ser feito em até 15 dias antes da data final do benefício.

Essa função também dependerá da apresentação de documentação médica atualizada.

Ou seja, da comprovação de que você ainda não recuperou sua capacidade de trabalhar.

Não fui reabilitado ao trabalho: meu Auxílio-Doença será cortado?

Muitos segurados entraram em contato comigo assustados, com medo de terem seus benefícios cortados, já que não foram reabilitados para trabalho.

Em primeiro lugar, é importante que você entenda do que se trata a reabilitação.

Ela é um serviço prestado pelo INSS, aos segurados, com o objetivo de inserir ou reinserir a pessoa no mercado de trabalho.

O atendimento para a reabilitação será feito por uma equipe de médicos, assistentes sociais, psicólogos, sociólogos, fisioterapeutas e outros profissionais.

Isso, portanto, será excelente para os trabalhadores que precisam de apoio para voltar às atividades após um período de afastamento.

Então, justamente por ser algo tão importante, resolvi escrever um tópico exclusivamente para explicar essa dúvida:

“Não consegui ser reabilitado! Meu benefício será cortado?”

Calma! Seu benefício não será cortado.

Enquanto você não for reabilitado, você conseguirá receber normalmente o seu Auxílio-Doença.

Conclusão

Em alguns minutos de leitura, você aprendeu como funciona, quem precisa ou não precisa fazer a perícia do INSS, assim como fazer o agendamento.

A possibilidade de agendar online é incrível e facilita a vida de muitas pessoas. Aposto que você ficou feliz com essa novidade. Não foi?

O que eu aconselho a você, neste momento, é obter toda a documentação médica para comprovar a sua situação de saúde.

Para isso, siga todas as dicas que dei aqui.

No mais, fique tranquilo, pois o Ingrácio sempre deixará você atualizado sobre as novidades do Governo em relação à Previdência Social.

Qualquer alteração, você saberá em primeira mão aqui no Blog.

Além do mais, acho que você gostaria de ler outros materiais sobre perícia e benefícios do INSS. Então, confira os seguintes conteúdos:

Com certeza dá um alívio depois da concessão do seu benefício no INSS.

Você recebe os atrasados, começa a receber a quantia mensal… mas depois de pouco tempo você pode se perguntar: por quanto tempo vou receber este benefício?

Pois é, vários leitores vêm me perguntar qual o prazo máximo de recebimento de benefícios previdenciários, e é uma questão bastante pertinente.

Isso porque você precisa fazer um planejamento financeiro para quando o benefício acabar, não é?

Mas fique sossegado, pois neste conteúdo você vai entender:

1. Prazo de término para os benefícios do INSS

Toda história tem um início, meio e fim, e com o benefício previdenciário é a mesma coisa.

O início do benefício ocorre quando o INSS (ou a Justiça, se for o caso) concede o nosso pedido.

Já o meio acontece quando você já está recebendo a parcela mensal do seu benefício previdenciário.

Por último, o fim significa os casos em que você deixa de receber o benefício do INSS.

O foco deste conteúdo será exatamente as hipóteses em que o benefício termina para o segurado.

Já te adianto que ela pode ocorrer por várias causas, como:

morte do segurado;

recebimento de outro benefício previdenciário;

completou determinada idade, entre outros.

Mas vou te falar dois casos em que você deixa de receber os valores mensais, independente do tipo de benefício que recebe.

Morte do segurado

Todos os benefícios acabam com a morte do segurado. Ponto.

Quando o beneficiário falece, não tem porque ele continuar recebendo o valor mensal, pois o benefício é personalíssimo, ou seja, o benefício é devido somente àquela pessoa, e ninguém mais.

Lógico que os dependentes do segurado que veio a óbito podem requerer uma Pensão por Morte, mas aí já estamos falando de outro benefício previdenciário.

Juntou documentação falsa no processo administrativo/judicial

Outra coisa que eu tenho que deixar bem evidente para você é na hipótese do segurado ter juntado provas e comprovantes falsos em seu processo administrativo e/ou judicial para ter seu benefício concedido.

Se isso ocorreu e o INSS pedir uma revisão no futuro (no prazo máximo de 10 anos desde quando ele foi concedido), você terá seu benefício cessado, e é bem provável que terá que devolver os valores recebidos.

Além disso, você pode ter problemas na esfera criminal, por ter forjado documentos falsos para utilizar no processo administrativo e/ou judicial.

E o motivo disso é óbvio: a falsidade documental.

Isso anulará todos os atos praticados em relação ao seu benefício ativo, sendo ele extinto desde já.

Esses dois casos valem para todos os benefícios

Isso é muito importante!

Portanto, tenha isso em mente quando você ler os próximos tópicos.

Por exemplo, quando eu falar que o Auxílio-Acidente se encerra com a aposentadoria do segurado, deve ficar subentendido que a morte e a falsidade documental também são outras hipóteses do fim do benefício, ok?

Dito isso, vamos em frente.

2. Aposentadorias

As aposentadorias que estou me referindo aqui são:

Todas elas se encerram somente com a morte do segurado ou quando há falsidade documental no processo administrativo/judicial.

Porém, há uma exceção quanto ao prazo máximo de recebimento da Aposentadoria por Invalidez.

É isso que explicarei no próximo ponto.

Exceção: aposentadoria por invalidez

Como você deve saber, a Aposentadoria por Invalidez é destinada aos segurados que estão incapazes de forma total e permanente para o trabalho, incluindo a impossibilidade de reabilitação em outras profissões ou funções.

Isso significa que a pessoa, em razão de uma incapacidade, não consegue mais trabalhar de jeito nenhum.

Vamos imaginar uma pessoa que possui alto grau de esquizofreniae pede o benefício.

Na perícia médica no INSS, o perito constata que o segurado não pode mais trabalhar em conta de sua condição mental, que causa uma incapacidade total e permanente.

Agora que você entendeu o que é esta aposentadoria, te explico outra forma deste benefício ser cessado.

O principal objetivo deste programa é analisar os benefícios por incapacidade (Auxílio-Doença e Aposentadoria por Invalidez) caso a caso e verificar se os beneficiários continuam com a incapacidade que deu origem ao benefício.

Desse modo, todos os anos são feitas perícias médicas nos beneficiários de Auxílio-Doença e Aposentadoria por Invalidez com o objetivo de verificar se eles podem retornar ao trabalho ou não.

Nesta perícia, caso o médico do INSS constate que você está capaz para o trabalho, sua aposentadoria será cessada!

No exemplo que eu dei, se a esquizofrenia do segurado está mais estável, fazendo com que o segurado possa voltar ao seu trabalho, a Aposentadoria por Invalidez dele será cessada.

Óbvio que após a cessação você pode entrar com um recurso administrativo ou uma ação judicial, mas você viu que o Pente-Fino é outra causa de extinção do benefício, não é?

Uma notícia boa: está livre do Pente-Fino quem:

está com, pelo menos, 55 anos de idade e 15 anos recebendo Aposentadoria por Invalidez;

tem mais de 60 anos de idade e recebe Aposentadoria por Invalidez.

Se você está em uma destas hipóteses, comemore!

Você não será chamado para o Pente-Fino.

Retorno ao trabalho

Por fim, o último caso que a Aposentadoria por Invalidez pode acabar é quando você retorna ao trabalho.

Como o fato gerador deste benefício é exatamente a incapacidade total e permanente para o trabalho, voltar ao trabalho quer dizer que você consegue laborar.

3. Auxílio-Doença

Já que eu mencionei agora há pouco sobre este benefício por incapacidade, vamos falar mais sobre ele.

O Auxílio Doença, agora chamado de Auxílio por Incapacidade Temporária, é um benefício previdenciário do INSS garantido aos segurados que estão incapacitados de forma total e temporária para o trabalho, em conta de alguma doença ou acidente.

Este auxílio é um dos mais buscados no INSS, e a razão é meio óbvia: é muito comum que as pessoas adoeçam ou sofram acidentes em sua vida.

Nesses casos, a Previdência Social, mais especificamente o INSS, está ali para te cobrir financeiramente.

Mas atenção: nos casos dos empregados CLT, empregados domésticos e trabalhadores avulsos, o Auxílio-Doença é pago quando você fica mais de 15 dias afastado do seu trabalho.

Lembrando que os 15 dias não precisam ser seguidos, podendo ser 15 dias somados num período de até 60 dias.

No caso dos outros segurados (facultativos, contribuintes individuais, MEis, etc.), o auxílio é devido desde quando ocorreu a incapacidade.

Por exemplo, imagine que um segurado sofreu um acidente de carro, deixando-o com várias fraturas no corpo.

Na perícia, o médico constatou que o tempo de recuperação total estimado do trabalhador é de 70 dias.

Voltando as hipóteses de cessação do benefício, elas são praticamente iguais a da Aposentadoria por Invalidez, já que estamos falando de outro Benefício por Incapacidade.

Desse modo, o Auxílio Doença pode ser cessado por:

perícia médica anual (Pente-Fino) atestando a capacidade do segurado;

retorno espontâneo do segurado ao trabalho.

Por fim, vale dizer que você estará livre do Pente-Fino, nos casos de Auxílio Doença, se tiver 55 anos de idade ou mais e recebe o benefício há mais de 15 anos.

4. Auxílio-Acidente

Este benefício é destinado aos segurados do INSS que sofreram qualquer tipo de acidente (relacionados ao trabalho ou não) que resultem em sequelas que diminuam sua capacidade laboral.

Vale lembrar que estas sequelas devem ser permanentes.

Por exemplo, imagine que um segurado sofreu um acidente de carro e teve que amputar uma de suas mãos.

Seguro o perito do INSS, ele ainda consegue continuar em seu trabalho como vendedor, mas ele possui sequelas permanentes que diminuíram sua capacidade laboral.

Neste caso, o Instituto paga uma indenização ao segurado.

Em tese, o Auxílio-Acidente é vitalício, sendo encerrado nos seguintes casos:

morte do segurado;

concessão de aposentadoria para o segurado;

se a capacidade de trabalho não ficar mais reduzida (melhora das sequelas).

essa hipótese só é válida para acidentes ocorridos entre 12/11/2019 e 19/04/2020, data em que a Medida Provisória 905/2019 esteve em vigor. Se seu acidente aconteceu antes ou depois desse período, pode respirar aliviado.

5. Pensão por Morte

Aqui as coisas complicam um pouquinho….

Te digo por isso que existem vários tipos de dependentes do benefício de Pensão por Morte.

Então, dependendo de qual tipo de dependente você seja, o fim do benefício é diferente.

É uma espécie de substituição do valor que o finado recebia em vida a título de aposentadoria ou salário.

Existem 3 classes de dependentes (quem tem direito ao benefício) dentro da Pensão por Morte.

Vou citar cada uma delas, e qual o prazo máximo de recebimento do benefício, ou seja, quando ela se encerra.

Classe 1

Dentro dessa categoria, estãopresentes os seguintes dependentes:

cônjuge:

companheiro ou companheira;

filho não emancipado, de qualquer condição, menor de 21 anos OU filho que seja inválido ou que tenha deficiência intelectual ou mental ou deficiência grave.

o enteado e a pessoa menor de idade que estavam sob tutela do falecido se equiparam como filho.

Prazo máximo do benefício

Para o filho de qualquer condição, o benefício se encerra na hora que ele completa 21 anos inteiros de idade.

No caso de filho inválido ou deficiente, o benefício acaba quando for constatada a validez ou a recuperação da deficiência do dependente.

Ou seja, nesse caso, não tem um prazo máximo para o filho inválido ou deficiente receber o benefício, porque pode ser que essa condição nunca se encerre.

Isso significa que, dependendo do caso, a Pensão pode ser paga até a morte do dependente.

No caso do cônjuge ou companheiro(a), a situação complica um pouco mais.

O prazo máximo de recebimento da Pensão por Morte depende de vários fatores:

da idade do dependente na hora do óbito do segurado;

do tempo de casamento ou união estável entre os dois;

do número de contribuições previdenciárias realizadas pelo falecido antes de sua morte;

da existência de invalidez ou deficiência do dependente;

em caso de cônjuges/companheiros separados, se o falecido pagava pensão alimentícia.

Elaborei esta tabela para você entender melhor o prazo máximo da Pensão por Morte para cada caso citado:

Idade do dependente na hora do óbito do segurado falecido/Tempo de duração do benefício

Como era antes

Menos de 22 anos: 3 anos

Menos de 21 anos: 3 anos

Entre 22 e 27 anos: 6 anos

Entre 21 e 26 anos: 6 anos

Entre 28 e 30 anos: 10 anos

Entre 27 e 29 anos: 10 anos

Entre 31 e 41 anos: 15 anos

Entre 30 e 40 anos: 15 anos

Entre 42 e 44 anos: 20 anos

Entre 41 e 43 anos: 20 anos

45 anos ou mais: Benefício Vitalício

44 anos ou mais: Benefício Vitalício

Por exemplo, vamos imaginar o caso de Andrey, 27 anos, e Marina, 29 anos, em 2021, casados há mais de 5 anos.

Andrey já tinha contribuído durante 7 anos para o INSS, até que veio a falecer em fevereiro 2021.

Marina terá direito a Pensão por Morte pelo prazo máximo de 10 anos, contados a partir da data do início do benefício (DIB), segundo a tabela.

Perceba que se Marina tivesse 45 anos de idade ou mais, a pensão seria vitalícia.

Classe 2

Já nesta segunda classe, são dependentes somente os pais do segurado falecido, independente de sua idade.

Prazo máximo do benefício

Os pais do segurado falecido recebem o benefício de forma vitalícia.

Ou seja, não existe prazo máximo para receber a Pensão por Morte para esta classe.

Classe 3

Por fim, a terceira classe tem como dependentes os irmãos não emancipados do falecido, de qualquer condição, menor de 21 anos.

Os irmãos acima de 21 anos também podem ser dependentes, desde sejam inválidos, com alguma deficiência intelectual, mental ou deficiência grave.

Prazo máximo do benefício

Aplicam-se aqui as mesmas regras da classe 1, no que se refere aos filhos.

Isso significa que o prazo máximo de Pensão por Morte para os irmãos do falecido ocorre quando eles completarem 21 anos de idade ou quando cessarem suas invalidezes ou deficiências.

Não são todas as classes que receberão o benefício

Isso é muito importante!

As classes são como uma ordem de preferência no recebimento da Pensão por Morte.

Isso significa que se houver dependentes na classe 1, a classe 2 e a 3 não terão direito ao benefício.

Agora se a classe 1 perder direito ao benefício ou não tiver nenhuma pessoa que se enquadre nas condições, a classe 2 terá direito a Pensão por Morte, enquanto a classe 3 nada ainda.

Somente em último caso, na falta de dependentes da classe 1 e 2, a classe 3 terá direito ao benefício.

Quer saber mais sobre a Pensão por Morte?

Se você leu o conteúdo e acha que tem direito a este benefício, eu já escrevi um Guia Completo que pode te ajudar bastante a entender melhor.

Confira:

6. Auxílio-Reclusão

O Auxílio Reclusão é um valor pago mensalmente aos dependentes de um segurado preso em regime fechado.

O prazo máximo para o recebimento deste benefício para os dependentes seguem as mesmas regras da Pensão por Morte.

Isso significa que também existem as classes informadas dentro deste benefício.

Além disso, a tabela que eu acabei de te mostrar aqui também é válida para o tempo de duração máxima do Auxílio-Reclusão.

Por exemplo, vamos imaginar a situação de Alexandre, 30 anos, e Maria Helena, 26 anos, em 2021, casados há mais de 8 anos.

Em julho de 2021, Alexandre foi preso em regime fechado.

Se Maria Helena cumprir os requisitos, o prazo máximo que ela terá o Auxílio-Reclusão será de 10 anos a partir da data de início do pagamento, segundo a tabela.

Mas aqui vai um alerta: se o segurado recluso mudar de regime (semi aberto ou aberto), escapar da prisão ou for solto, o benefício é interrompido.

7. Benefício de Prestação Continuada (BPC)

Apesar do BPC não ser um benefício previdenciário, mas sim um benefício assistencial, acho interessante que você saiba as hipóteses em que ele pode acabar.

Caso você não saiba, o Benefício de Prestação Continuada é um benefício pago aos idosos, acima de 65 anos, ou deficientes de baixa-renda que não tem condições de se sustentar, nem mesmo tê-la provida por sua família.

Caso você se encaixe nos requisitos, você terá direito a um salário-mínimo por mês como benefício.

Voltando ao assunto do post, além da morte do beneficiário e da falsidade documental, existem outros casos em que o BPC pode acabar.

Lembra que existe o Pente-Fino para os benefícios por incapacidade? Então, o Pente-Fino também avalia os beneficiários do BPC.

Anualmente são feitas avaliações da situação econômica da pessoa que recebe o benefício.

Como um dos requisitos do BPC é a pessoa ser considerada baixa-renda, o Governo fiscaliza se a situação da pessoa continua a mesma quando da concessão do benefício.

Caso continue, o BPC segue sendo pago. Caso contrário, o benefício termina.

Ou seja, o prazo máximo de pagamento do BPC ocorre até a pessoa melhorar a sua situação econômica.

Isso pode ocorrer quando o beneficiário comece a trabalhar, por exemplo.

Observação: o requisito de baixa-renda considerado para o INSS é a renda da pessoa ser igual ou inferior a 1/4 do salário-mínimo, para cada membro da família.

Contudo, esse requisito é relativizado na Justiça, pois a pessoa pode encontrar-se em condição de miserabilidade social no caso concreto.

De qualquer maneira, frequentemente estes benefícios são fiscalizados pelo Governo, ainda mais por se tratar de um benefício assistencial, que não tem um regime contributivo.

Conclusão

Ufa, são muitas informações, né? hehe.

Mas não se preocupe, atente-se ao benefício (ou benefícios) que você recebe, e veja qual o prazo máximo que você pode o receber.

Desse modo, você já pode se planejar financeiramente para quando ele for cessado e não ser pego de surpresa.

Caso você tenha ficado com alguma dúvida sobre os requisitos de cada benefício, não se preocupe.

O Ingrácio já tem um conteúdo exclusivo para cada modalidade de benefício citado.

Eles estão em forma de link em cada tópico deste post.

Gostou do post?

Entãocompartilha este conteúdo com os seus conhecidos que recebem um benefício previdenciário (ou assistencial, no caso do LOAS).

A nossa previdência social tem caráter contributivo, ou seja, é necessário contribuir para conseguir se aposentar.

Por isso, a concessão da aposentadoria por idade urbana não é possível para quem nunca contribuiu para o INSS.

De modo geral, apenas as pessoas que cumprirem os requisitos solicitados para este benefício é que podem ter direito à aposentadoria por idade.

Acontece, no entanto, que diversos segurados do INSS não são os responsáveis diretos por recolher e pagar suas contribuições previdenciárias, e sim seus empregadores.

Então, mesmo que você não seja responsável pelo pagamento das suas contribuições, você pode ter direito à aposentadoria por idade.

Neste artigo, confira quais são os requisitos da aposentadoria por idade e muito mais.

O que é aposentadoria por idade?

Antigamente chamada de aposentadoria por “velhice” – isso pela década de sessenta -, os requisitos e a expressão da atual aposentadoria por idade foram determinados em 1991.

Afinal de contas, quem é filiado ao Regime Geral de Previdência Social (RGPS) pode ter direito a uma prestação mensal chamada de aposentadoria por idade.

Como funciona a aposentadoria por idade?

A aposentadoria por idade funciona a partir do cumprimento dos requisitos exigidos na lei que trata dos planos e dos benefícios da previdência social.

Como o próprio nome deste benefício sugere, o principal requisito é que o segurado cumpra uma determinada idade para ter direito à aposentadoria por idade.

Porém, como houve a Reforma da Previdência de 2019, é importante prestar atenção no funcionamento desta aposentadoria antes e depois das alterações trazidas pela Reforma.

Entenda: em vigor desde 13 de novembro de 2019, a Reforma da Previdência mudou algumas normas previdenciárias, o que também atingiu as regras da aposentadoria por idade.

Assim, dependendo do caso de cada segurado, a aposentadoria por idade pode funcionar com as regras anteriores à Reforma, com as regras de transição ou com as novas regras.

Só pode se aposentar por idade quem nunca contribuiu?

Só pode se aposentar por idade quem jácontribuiu para a previdência social. Quem nunca contribuiu, pode ter direito, por exemplo, ao Benefício de Prestação Continuada (BPC).

Atenção: não confunda o Benefício de Prestação Continuada (BPC) com uma aposentadoria, porque o BPC é um benefício assistencial, e não previdenciário.

Quem tem direito a receber aposentadoria por idade?

Em 2024, tem direito a receber a aposentadoria por idade quem completou os requisitos determinados para esse benefício previdenciário: idade, carência, tempo de contribuição.

De modo geral, o benefício da aposentadoria por idade demanda o preenchimento de três requisitos: idade, carência e tempo de contribuição.

No entanto, uma das questões que devem ser consideradas é em relação ao período de tempo em que você, como segurado no INSS, atingiu ou ainda vai atingir esses requisitos.

Como o cumprimento de todos os três requisitos nem sempre foi exigido, pode ser que haja um ou outro que não seja solicitado quando você pedir a concessão da sua aposentadoria.

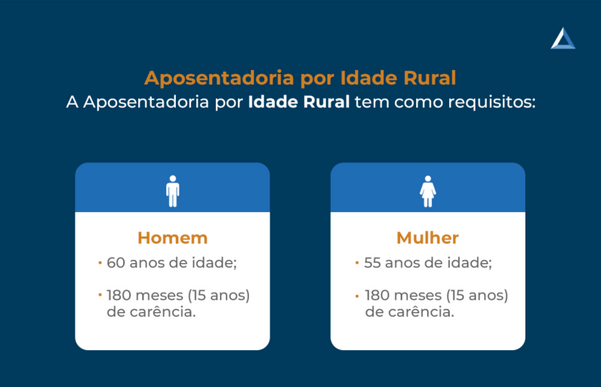

Completou os requisitos até 12/11/2019? Tem direito à aposentadoria por idade:

idade (mulher): 60 anos;

idade (homem): 65 anos;

carência para ambos: 180 meses de carência.

Já era filiado ao RGPS/INSS, mas não completou os requisitos até 12/11/2019? Tem direito à regra de transição da aposentadoria por idade:

idade (mulher): 62 anos;

idade (homem): 65 anos;

carência para ambos: 180 meses de carência;

tempo de contribuição para ambos: 15 anos de tempo.

Somente começou a contribuir para o INSS a partir de 13/11/2019? Tem direito à aposentadoria programada:

Importante: além dos documentos listados acima, você também pode mostrar outros documentos que comprovem o seu direito à aposentadoria por idade.

Alguma aposentadoria é possível para quem nunca contribuiu?

Em regra, quem nunca contribuiu para a previdência social, não pode se aposentar.

Isso está previsto na constituição federal, que é a norma mais importante do país.

Então, em tese, essa pessoa não tem direito a benefícios previdenciários e, muito menos, à aposentadoria por idade urbana.

Acontece, contudo, que existem casos em que os trabalhadores não têm a responsabilidade direta de pagar o INSS, porque essa obrigação depende do recolhimento de seus empregadores para o Instituto.

Empregado com carteira assinada.

Trabalhador avulso.

Prestador de serviço para pessoa jurídica.

Pequeno produtor rural (segurado especial).

Empregado com carteira assinada

O empregado com carteira assinada, que é um dos segurados obrigatórios do INSS, é aquele que normalmente chamamos de empregado CLT.

Saiba: a sigla CLT significa Consolidação das Leis do Trabalho.

Neste caso, as contribuições do empregado CLT devem ser repassadas pelo empregador, que assina a carteira de trabalho do empregado, para o INSS.

Em uma situação como essa, o trabalhador não pode ser afetado por culpa de um erro do seu empregador. Simplesmente, essa questão precisa ser regularizada.

Além de buscar o auxílio de um advogado especialista, o empregado também pode mostrar as anotações na sua carteira de trabalho para comprovar que havia vínculo empregatício.

Nesta hipótese, o INSS pode conceder uma aposentadoria ao trabalhador que “nunca” tiver contribuído, mas apresentar a documentação necessária como comprovação.

Trabalhador avulso

Assim como o empregado CLT, o trabalhador avulso também é um segurado obrigatório.

Uma das diferenças entre essas categorias é que o trabalhador avulso não tem vínculo empregatício.

Na realidade, a atividade exercida pelo avulso, que normalmente é a de movimentação de mercadorias no geral, é intermediada pelo sindicato da categoria e pelo tomador de serviço.

Entenda: o tomador de serviço é quem contrata a atividade de quem faz o serviço.

Funções que o trabalhador avulso normalmente exerce

Fazer a carga e a descarga de mercadorias

Operar equipamentos de carga e descarga

Fazer a pré-limpeza e a limpeza de locais onde vai operar

Diante da falta de contribuições, o trabalhador avulso não pode ser penalizado por uma responsabilidade que não é sua.

De qualquer forma, sempre será importante apresentar a documentação necessária, assim como contar com o profissionalismo de um advogado especialista.

Prestador de serviço para pessoa jurídica

Igual ao empregado CLT e ao trabalhador avulso, o prestador de serviço – neste caso, o autônomo que presta serviço para pessoa jurídica – não faz seus recolhimentos previdenciários por conta própria.

Na realidade, desde maio de 2003, a pessoa jurídica para quem o autônomo presta serviços é a responsável por fazer o pagamento das contribuições deste segurado para o INSS.

Então, mesmo diante da falta de contribuições, o INSS pode conceder uma aposentadoria ao prestador de serviço que “nunca” tenha contribuído.

Como disse, é a empresa contratante que, desde 2003, faz os recolhimentos e paga o INSS do prestador. Portanto, o prestador de serviço não pode perder o seu direito a um benefício previdenciário por uma irresponsabilidade que não cometeu.

Para isso, existem dois caminhos que devem ser seguidos: juntar a documentação adequada que comprove para o INSS a sua prestação de serviço; e contar com a segurança e o conhecimento de um advogado especialista, o qual avaliará previamente a pertinência e suficiência da documentação.

Pequeno produtor rural (segurado especial)

Assim como os demais trabalhadores relatados anteriormente (empregado CLT, avulso e prestador de serviço), o pequeno produtor rural também não paga seu próprio INSS.

Na realidade, é a empresa que compra a produção do pequeno produtor rural (segurado especial) que, em tese, paga as contribuições previdenciárias desse segurado.

Entenda: quem mora em imóvel rural e exerce uma atividade rural sozinho, junto com a sua família ou com a ajuda eventual de outras pessoas, na zona rural ou até mesmo na zona urbana, pode ser considerado um pequeno produtor rural (segurado especial).

Quem é considerado pequeno produtor rural (segurado especial)?

Proprietário, usufrutuário, possuidor, assentado, parceiro ou meeiro, comodatário ou arrendatário que exerce atividade:

– agropecuária

– de seringueiro; ou

– de extrativista vegetal.

Pescador artesanal que tem a pesca como sua profissão habitual ou como seu principal meio de sustento.

Maridos, esposas, companheiros e filhos maiores de 16 anos que trabalham junto com suas famílias na produção rural e, além disso, têm como comprovar essa atividade.

Na prática, quando uma empresa compra algo de um produtor rural, é extraído um percentual dessa compra. Esse percentual é a contribuição do produtor.

Porém, mesmo que o produtor rural (segurado especial) “nunca” tenha contribuído, porque esse percentual não foi repassado para o INSS, ainda assim ele conseguirá se aposentar.

Vale destacar que, neste tópico, comentamos a possibilidade de aposentadoria para quem teve contribuições recolhidas por terceiros.

No caso, o comprador de produtos que recolheu as contribuições do produtor rural.

Portanto, não tratamos do trabalhador rural, que pode ter essa atividade reconhecida desde os seus 8 anos de idade.

4. Quem contribuiu pouco, tem chance de se aposentar?

Sim!

Embora isso não seja uma coisa certeira e cabível em todo e qualquer caso, quem contribuiu pouco para o INSS pode ter a chance de se aposentar.

De modo geral, o tempo mínimo de carência e de contribuição que um segurado precisa somar para o INSS é de 15 anos na regra da aposentadoria por idade.

Nesta hipótese aplicável no caso de pouquíssimos segurados, o beneficiário do instituto pode conseguir se aposentar com menos tempo de carência.

Quando não é necessário pagar o INSS retroativo

Não é necessário pagar o INSS retroativo justamente nos casos dos segurados/contribuintes que mencionei anteriormente.

O empregado CLT, o trabalhador avulso, o prestador de serviço e o pequeno produtor rural não precisam pagar INSS retroativo, porque eles não têm responsabilidade sobre suas contribuições previdenciárias.

Independentemente de a empresa, o tomador de serviço, a pessoa jurídica ou de a empresa compradora do produto rural fazer recolhimentos, estes segurados podem conseguir se aposentar.

Quando é possível o pagamento do INSS retroativo

É possível fazer o pagamento do INSS retroativo/em atraso quando o próprio segurado é o responsável por recolher e pagar suas contribuições previdenciárias.

Contribuinte individual que não presta serviço para pessoa jurídica.

De outro modo, não faz sentido, por exemplo, um empregado CLT pagar o INSS retroativo, porque ele não é o responsável pelas contribuições previdenciárias do seu contrato de trabalho.

É possível receber auxílio sem ter contribuído?

Quem nunca contribuiu para a previdência, consequentemente não tem direito a nenhum auxílio de natureza previdenciária, tal como, por exemplo, ao auxílio-doença ou ao auxílio-acidente.

No entanto, é possível receber um auxílio assistencial sem nunca ter contribuído.

Esse tipo de auxílio não vem da previdência social, e sim da assistência social, como é o caso do Benefício de Prestação Continuada (BPC).

Entenda: é preciso cumprir o período de carência, que é um tempo mínimo de contribuições, para ter direito aos benefícios previdenciários. Veja alguns exemplos:

Benefício previdenciário

Carência mínima exigida

Aposentadoria por idade

180 meses/15 anos de carência

Aposentadoria por invalidez

12 meses/ 1 ano de carência

Auxílio-doença

12 meses/ 1 ano de carência

Auxílio-reclusão

24 meses/ 2 anos de carência

Salário-maternidade

10 meses de carência

O que é e como funciona o BPC?

O Benefício de Prestação Continuada (BPC) é um auxílio social, e não previdenciário, que pode ser pago a idosos e a pessoas com deficiência de baixa renda.

Embora esse benefício seja confundido com um auxílio previdenciário ou com uma aposentadoria, ele também funciona como uma espécie de ajuda financeira a partir do pagamento de um salário mínimo mensal (R$ 1.412,00 em 2024).

A garantia do pagamento de um salário mínimo (R$ 1.412,00 em 2024), que é o BPC, não apenas requer que a pessoa seja idosa ou deficiente.

O Benefício de Prestação Continuada (BPC) somente será pago diante do cumprimento dos requisitos abaixo, os quais, a maioria, estão na lei que organiza a assistência social:

o solicitante do BPC deve comprovar a sua baixa renda/miserabilidade social;

o idoso deve ter 65 anos de idade ou mais;

a pessoa com deficiência (de qualquer idade) deve ter um impedimento físico, mental, intelectual ou sensorial de longo prazo – com efeitos por no mínimo 2 anos;

em regra, a renda individual por integrante da família deve ser menor do que 1/4 do salário mínimo atual, ou seja, inferior a R$ 353,00;

passar por avaliação social;

passar por avaliação para verificar o grau da deficiência, se for o caso;

O Benefício de Prestação Continuada (BPC) não é um benefício que dura a vida toda e, portanto, não é vitalício nem para idosos e, muito menos, para pessoas com deficiência.

Na realidade, se as condições que fizeram com que o BPC fosse solicitado e pago pararem de existir ou, então, se o beneficiário do auxílio falecer, ele deixará de ser pago, pois será extinto.

Entenda: o BPC será revisado a cada 2 anos para que haja a confirmação da necessidade de que o seu pagamento seja realmente continuado.

Como solicitar o BPC? Passo a passo

Antes de qualquer coisa, o cidadão que for solicitar o BPC precisa estar devidamente cadastrado no CadÚnico. Esse é o primeiro passo a ser dado.

Conforme orientações do governo federal, é importante ir até um Centro de Referência de Assistência Social (Cras) da sua cidade, mais especificamente, de seu bairro. O Cras poderá informá-lo e orientá-lo.

Importante: sempre que houver alteração de dados pessoais, quem já é beneficiário do BPC ou quem irá solicitá-lo precisa pedir a atualização do CadÚnico no Cras.

De qualquer forma, além de o CadÚnico estar em dia, o pedido de requerimento do BPC pode ser feito pelos canais de atendimento do INSS.

Central telefônica 135 do INSS (a ligação é gratuita).

Agora, porém, você deve levar em consideração o cálculo da aposentadoria por idade anterior à Reforma da Previdência, o da regra de transição e o da aposentadoria programada.

Como calcular a aposentadoria por idade?

Existem três formas de calcular a aposentadoria por idade.

Completou os requisitos até 12/11/2019

Já contribuía antes da Reforma, mas não completou os requisitos até 13/11/2019

Começou a contribuir após 13/11/2019

Aposentadoria que tem direito

Aposentadoria por idade nas regras anteriores à Reforma

Regra de transição da aposentadoria por idade

Aposentadoria programada

Cálculo para o homem

70% da média dos 80% maiores salários + 1% para cada ano completo de trabalho.

60% da média de todos os salários + 2% ao ano que ultrapassar 20 anos de tempo de contribuição.

60% da média de todos os salários + 2% ao ano que ultrapassar 20 anos de tempo de contribuição.

Cálculo para a mulher

70% da média dos 80% maiores salários + 1% para cada ano completo de trabalho.

60% da média de todos os salários + 2% ao ano que ultrapassar 15 anos de tempo de contribuição.

60% da média de todos os salários + 2% ao ano que ultrapassar 15 anos de tempo de contribuição.

Para saber em qual cálculo sua aposentadoria se encaixa, faça um Plano de Aposentadoria. Afinal, cada contribuinte do INSS possui um histórico previdenciário diferente do outro.

De acordo com os requisitos atingidos, pode ser que você tenha direito ao:

cálculo da aposentadoria por idade com os requisitos completos até 12/11/2019: 70% da média dos 80% maiores salários + 1% para cada ano completo de trabalho;

cálculo da regra de transição da aposentadoria por idade com os requisitos completos após 12/11/2019: 60% da média de todos os salários + 2% ao ano que ultrapassar 20 anos de contribuição (se homem) ou 15 anos de contribuição (se mulher);

cálculo da aposentadoria programada se começou a contribuir a partir de 13/11/2019: 60% da média de todos os salários + 2% ao ano que ultrapassar 20 anos de contribuição (se homem) ou 15 anos de contribuição (se mulher).

Perguntas frequentes

A seguir, confira as respostas de perguntas que nos fazem frequentemente.

Como fazer para se aposentar quem nunca contribuiu?

Em regra, quem nunca contribuiu para o INSS não tem como se aposentar, porque realizar contribuições é um dos pré-requisitos para requerer uma aposentadoria no Instituto.

Porém, se a responsabilidade de fazer recolhimentos previdenciários não era sua, mas do seu empregador, e você tem como comprovar que trabalhou mesmo sem “nunca” ter contribuído, apresentar a documentação necessária pode garantir sua aposentadoria.

Dica: para saber se as suas contribuições estão corretas, confira o seu Extrato CNIS.

Quem nunca contribuiu pode receber algum benefício?

Quem nunca contribuiu para o INSS não pode receber um benefício previdenciário.

No entanto, essa pessoa pode receber um benefício assistencial, como é o caso do Benefício de Prestação Continuada (BPC).

Como saber se tenho direito à aposentadoria por idade?

Para saber se tem direito à aposentadoria por idade, você deve consultar os requisitos exigidos para esse benefício.

Contudo, existem os requisitos da aposentadoria por idade anteriores à Reforma da Previdência, os requisitos da regra de transição da aposentadoria por idade e os requisitos da aposentadoria programada.

Quem contribuiu por 5 anos tem direito à aposentadoria?

Não é possível se aposentar com 5 anos de tempo de contribuição.

O tempo de contribuição e de carência mínima para se aposentar é de 15 anos.

Porém, existe uma exceção que poucas pessoas podem usufruir: a regra da carência reduzida.

No caso, apenas quem completou 60/65 anos de idade, e 5 de carência até 1991, tem direito à aposentadoria com a regra da carência reduzida de 5 anos.

Ou seja, praticamente impossível.

O pagamento do INSS retroativo conta como tempo de contribuição?

O pagamento do INSS retroativo pode contar como tempo de contribuição, mas, nem sempre conta para carência.

Como cada caso tem especificidades, é sempre importante contatar um advogado especialista.

Conclusão

Em regra, quem nunca contribuiu para a previdência, não tem direito a nenhum benefício previdenciário.

Muito menos à aposentadoria por idade.

Mas, há uma saída: idosos e pessoas com deficiência, que tenham baixa renda, podem ter direito ao Benefício de Prestação Continuada (BPC).

Afinal de contas, o BPC é um benefício assistencial, e não previdenciário, que é pago mesmo às pessoas que nunca contribuíram.

Na dúvida, converse com um advogado especialista de sua confiança e faça um Plano de Aposentadoria. No time do Ingrácio, contamos com inúmeros profissionais.

Gostou do conteúdo?

Aproveita para compartilhar essas informações. Conhecimento nunca é demais.

Com a leitura dos itens a seguir, você entenderá tudo sobre:

O que é o BPC e quais são os requisitos?

O Benefício de Prestação Continuada (BPC) é um direito dos idosos e das pessoas com deficiência em situação de baixa renda.

Esses segurados têm o direito de receber uma quantia mensal,o acesso a condições mínimas e a uma vida digna para si e suas famílias.

Caso você não saiba, o BPC é garantido pela Lei Orgânica da Assistência Social (LOAS), pago pelo Governo Federal e mantido pelo INSS, que verifica se determinada pessoa possui ou não os requisitos.

Neste caso, o valor pago a título de BPC será de um salário-mínimo por mês (R$ 1.412,00 em 2024).

Sendo assim, para receber o BPC, a pessoa não conseguirá se sustentar mensalmente, mesmo com a ajuda da comunidade ou de familiares próximos.

Ou seja, o indivíduo deverá viver em uma situação de baixa renda, risco social e sem condições de ter uma vida minimamente aceitável.

Para deixar mais evidente, confira quais são os requisitos para você ter direito ao BPC:

Ser idoso — com 65 anos de idade ou mais;

Ser uma pessoa com deficiência — sem limite de idade;

Ter renda familiar igual ou inferior a ¼ do salário mínimo —R$ 353,00 (2024) para cada membro da família que vive com o requerente do benefício;

Ser constatada a baixa renda/miserabilidade social do requerente do BPC — isso será feito a partir da avaliação social da residência do requerente, por meio de um assistente social do Centro de Referência da Assistência Social (CRAS);

Estar inscrito e com a matrícula atualizada no CadÚnico — Cadastro Único de Programas Sociais do Governo Federal;

Cumprir o primeiro requisito, no caso dos idosos, será bastante fácil. Você deverá possuir 65 anos ou mais de idade.

Já para as pessoas com deficiência, será preciso que a deficiência deixe o indivíduo em condições desiguais em relação ao resto da sociedade.

Alguém com deficiência visual, por exemplo, certamente estará em condições desiguais ao resto das pessoas. Concorda?

Agora, também preciso informá-lo de que a pessoa com deficiência não poderá ter nenhuma atividade ativa na sociedade.

Além disso, os idosos não poderão estar recebendo nenhum benefício previdenciário, inclusive aposentadoria. Portanto,fique atento.

Outra consideração é em relação à regra da renda familiar, que deverá ser igual ou inferior a ¼ do salário mínimo.

Neste caso, você precisa saber que essa regra poderá ser relativizada na Justiça.

Isso porque os juízes poderão entender que há condições de miserabilidade econômica e social, mesmo que a renda de cada pessoa da família seja acima de ¼ do salário-mínimo.

Sobre o requisito do CRAS, será necessário que um assistente social da sua região faça uma perícia socioeconômica no lugar onde você mora.

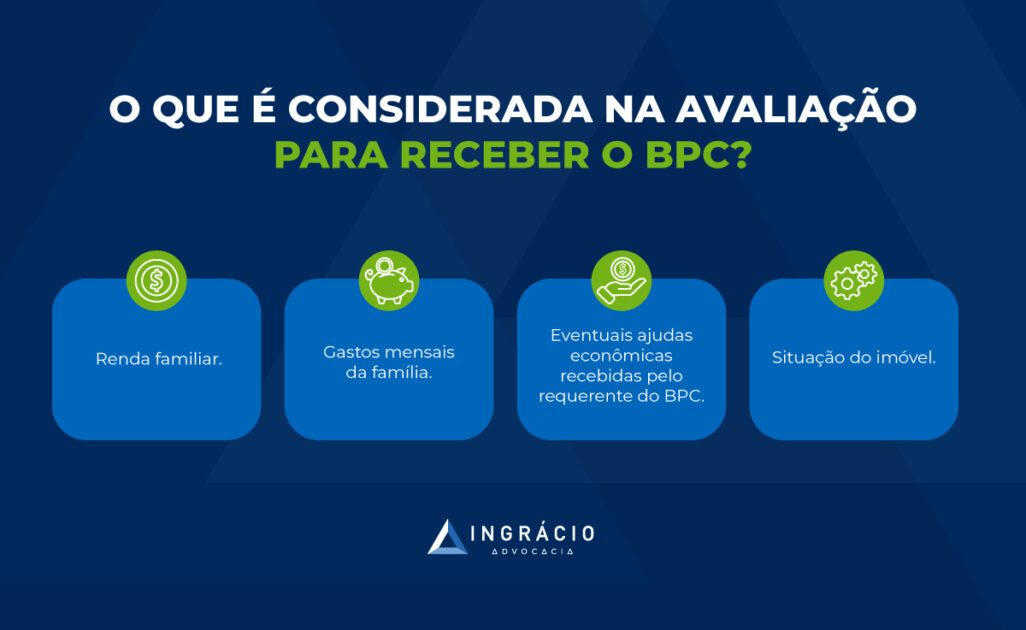

O que é analisado para a concessão do BPC?

Serão analisadas informações como:

Renda da família;

Situação do imóvel onde vivem (se é conservado, precário, etc.);

Gastos mensais da família;

Eventuais ajudas econômicas recebidas pelo requerente do BPC, entre outros.

Uma vez constatada a situação de baixa renda ou miserabilidade socioeconômica, você preencherá esse requisito.

Para finalizar, o quarto requisito é bastante simples de ser preenchido, bastando que você esteja inscrito e tenha o seu cadastro atualizado no CadÚnico.

BPC é uma aposentadoria?

Preciso dizer que o Benefício de Prestação de Continuada não é uma aposentadoria.

Como falei antes, o BPC é um benefício assistencial.

Apesar do benefício ser gerido pelo INSS, a receita vem do Governo Federal e não tem relação nenhuma com os benefícios previdenciários.

O BPC é pago aos idosos e às pessoas com deficiência que não têm condições de se manter. Ou seja, que são de baixa renda.

Portanto, se a sua situação econômica ou a de sua família melhorar com o tempo, você deixará de receber o benefício.

Para verificar isso, algumas perícias socioeconômicas serão feitas nos beneficiários do BPC, com certa frequência.

Ou seja, o benefício somente será pago enquanto durar a situação de baixa renda ou a miserabilidade social do beneficiário.

Pronto! Agora que você já relembrou o que é o BPC e se terá direito ao benefício, vamos em frente.

O que o BPC tem a ver com a Aposentadoria por Invalidez?

Como você já deve ter percebido, a pessoa com deficiência terá direito ao BPC se ela comprovar que está em situação de desigualdade em relação aos outros indivíduos.

Comentei o exemplo da pessoa com deficiência visual, mas também posso mencionar outros, assim como as pessoas tetraplégicas, com alto grau de esquizofrenia ou HIV/Aids.

Provavelmente, esses cidadãos têm uma vida mais complicada e precisam de cuidados médicos diários para que consigam viver dignamente e com a saúde estável.

Agora, eu imagino que você esteja se questionando sobre o que o BPC tem a ver com a Aposentadoria por Invalidez. Acertei?

A resposta é que a pessoa com deficiência poderá ter direito a essa aposentadoria se cumprir os requisitos necessários.

Tudo isso, porém, dependerá do grau da deficiência do beneficiário do BPC.

Ou seja, algumas pessoas com deficiência conseguirão trabalhar quando as suas condições de saúde não os impedirem de ter um serviço.

Uma pessoa paraplégica, por exemplo, que usa cadeira de rodas, poderá trabalhar em funções administrativas dentro de uma empresa.

Mas haverá alguns casos, contudo, em que uma pessoa tetraplégica não conseguirá trabalhar de forma total e permanente — exatamente um dos principais requisitos para se ter acesso à Aposentadoria por Invalidez.

Importante: a deficiência, por si só, não incapacita o segurado de forma total e permanente para o trabalho, como acabei de exemplificar no caso da pessoa paraplégica.

Portanto, é preciso analisar bem se a deficiência causa incapacidade no segurado. Isso é o mais importante!

Como falei sobre isso, já adianto o que você precisará ter para conseguir a Aposentadoria por Invalidez

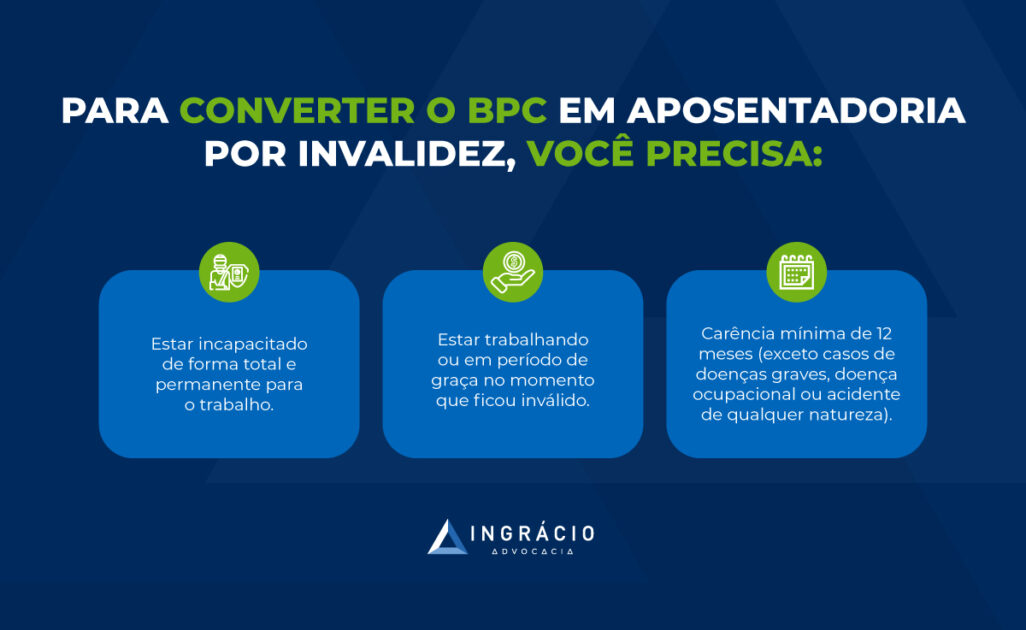

Incapacidade total e permanente para o trabalho, que seja decorrente de acidente ou doença atestada por laudo médico, sem que você possa ser reabilitado em outra função ou cargo;

Contribuições para o INSS no momento em que a doença te incapacita, estar no período de graça ou estar recebendo algum benefício previdenciário (exceto Auxílio-Acidente);

Carência mínima de 12 meses no INSS.

Porém, há 3 casos em que você não precisará cumprir a carência mínima de 12 meses:

Acidente de qualquer natureza;

Acidente ou doença do trabalho;

Quando você for acometido por alguma das doenças graves abaixo:

Tuberculose ativa;

Hanseníase;

Alienação mental;

Esclerose múltipla;

Hepatopatia grave;

Neoplasia maligna (câncer);

Cegueira;

Paralisia irreversível e incapacitante;

Cardiopatia grave;

Doença de Parkinson;

Espondiloartrose anquilosante;

Nefropatia grave, estado avançado da doença de Paget (osteíte deformante);

Síndrome da Deficiência Imunológica Adquirida (Aids);

Contaminação por radiação, com base em conclusão da medicina especializada;

Acidente vascular encefálico (agudo);

Abdome agudo cirúrgico.

Portanto, se você demonstrar que foi acometido com uma dessas 3 hipóteses, você não precisará comprovar a carência mínima exigida para a Aposentadoria por Invalidez.

Então, se você recebe o BPC, mas preenche os 3 requisitos, fique atento ao próximo tópico.

Agora que você entendeu qual é a relação do BPC das pessoas com deficiência e essa modalidade de aposentadoria, vamos ao veredito.

É possível fazer essa conversão?

Para responder essa dúvida, existem três casos nos quais você poderá se situar para ter direito à conversão. Confira:

(1º) Caso: recebe o BPC como pessoa com deficiência e preenche todos os requisitos para a Aposentadoria por Invalidez

Nessa hipótese, você poderá entrar com um requerimento de Aposentadoria por Invalidez no INSS uma vez que já possui todos os requisitos necessários.

Vale dizer que não se trata de uma conversão de BPC para a aposentadoria.

Você somente pedirá o benefício previdenciário por se encaixar nos requisitos.

Atenção: se a aposentadoria for concedida, você perderá o direito ao BPC.

Lembre-se que a sua deficiência deverá impedi-lo de trabalhar de forma total e permanente. Isso inclui a impossibilidade de você ser reabilitado em outras funções/cargos.

Além disso, você deverá saber se possui a carência mínima para a aposentadoria ou se entra em algum dos casos em que não será necessário fazer a comprovação desse tempo.

Também, não esqueça que você precisará ter a qualidade de segurado ou estar em período de graça na hora da solicitação da sua Aposentadoria por Invalidez.

Caso contrário, você não terá direito ao benefício.

Importante: o fato de você receber o BPC não mantém a sua qualidade de segurado, pois não se trata de um benefício previdenciário, mas assistencial.

Portanto, fique atento a isso. Veja seu CNIS e calcule se você ainda está em período de graça ou possui a qualidade de segurado.

Para ajudar, o Ingrácio tem uma calculadora que faz esse trabalho para você.

Aqui, você deverá entrar com um pedido de Aposentadoria por Invalidezno INSS, que é onde verificarão se você preenche os requisitos para o benefício.

Caso ele seja negado, você poderá entrar com uma ação judicial para discutir o seu direito.

Após a concessão do benefício, você não receberá mais o BPC, mas somente a aposentadoria mensal.

Inclusive, cabe dizer que os valores serão pagos a partir da data da entrada do requerimento no INSS, mesmo se o benefício for concedido na justiça anos depois.

(2º) Caso: recebe o BPC como pessoa com deficiência, mas não preencheu os requisitos para a Aposentadoria por Invalidez

Infelizmente, você não terá direito à “conversão” do BPC para a aposentadoria.

Isso porque, como disse antes, os dois benefícios têm naturezas diferentes: um é assistencial (BPC) e o outro previdenciário (aposentadoria).

Para ter direito aos benefícios previdenciários será necessário, inicialmente, que você tenha se filiado ao INSS.

Após isso, será preciso cumprir os requisitos ditos anteriormente.

Como são dois benefícios que possuem naturezas distintas, eles não se complementam em caso de incapacidade total e permanente da pessoa com deficiência.

Ainda mais, porque enquanto o BPC será pago pelo Governo Federal, a Aposentadoria será paga pelos próprios segurados do INSS (através das contribuições), tendo em vista o caráter contributivo da Previdência Social.

Saiba: caso você não tenha se filiado ao INSS e/ou não tenha cumprido os requisitos necessários, você não terá direito ao benefício previdenciário de Aposentadoria por Invalidez.

Solução para o seu caso

Filie-se ao INSS caso ainda não seja filiado.

Então, comece a contribuir como segurado facultativo (geralmente, o valor da contribuição mensal é de 20% sobre o salário-mínimo — R$ 282,40 em 2024).

Após completar os requisitos para a Aposentadoria por Invalidez, você poderá fazer o requerimento para o INSS conceder o seu benefício previdenciário.

Coloque na balança se o gasto mensal com a contribuição não afetará você e a sua família. Eu me refiro às questões econômicas.

Já adianto que a aposentadoria será muito melhor que o BPC.

Explicarei melhor no próximo tópico.

Importante: é preciso que a sua incapacidade total e permanente para o trabalho tenha ocorrido depois de você ter se filiado ao INSS.

Se sua incapacidade era pré-existente na hora em que você se filiou ao Instituto, a Aposentadoria por Invalidez não será concedida por um impedimento legal.

Mas é importante não confundir incapacidade pré-existente com doença pré-existente.

Você poderá se filiar ao INSS com uma doença, mas ela progredir durante o tempo de recolhimento e causar a sua incapacidade.

Nesta situação, você terá direito à Aposentadoria por Invalidez.

(3º) Caso: recebe o BPC como pessoa com deficiência, mas já tinha direito ao Auxílio-Doença ou à Aposentadoria por Invalidez na hora do requerimento do benefício

Isso acontece muito hoje em dia.

Imagine a seguinte situação: você contribuiu para o INSS durante certo tempo e está incapacitado de forma total e permanente para o trabalho, dando direito a uma Aposentadoria por Invalidez.

Acontece que você não sabia que tinha direito a essa aposentadoria e, por ser de baixa renda, entrou com um pedido de Benefício de Prestação Continuada, sendo prontamente concedido.

Anos depois, você descobre ter direito à Aposentadoria por Invalidez, fato esse que passou despercebido pelo próprio INSS na concessão do seu BPC.

Para você entender melhor, o Princípio do Melhor Benefício vigora no INSS.

Ele obriga o Instituto a conceder o benefício mais proveitoso ao requerente, mesmo que ele não tenha pedido na hora do requerimento.

Atenção: isso só pode ser feito se os comprovantes do pedido administrativo inicial no INSS demonstrarem, por si só, o direito ao benefício mais vantajoso.

Para você entender melhor, a pessoa, no exemplo acima, tinha direito à Aposentadoria por Invalidez, que será muito mais benéfica para ela do que o BPC.

Nos documentos juntados por ela, já era possível ver que havia um direito à Aposentadoria por Invalidez, fato esse não constatado pelo INSS.

Sendo assim, essa pessoa terá direito a uma espécie de conversão do BPC em aposentadoria, tendo direito à compensação de valores desde o requerimento inicial do Benefício de Prestação Continuada.

Essa compensação acontecerá porque a aposentadoria (benefício previdenciário) é muito mais proveitosa do que o BPC.

Alerta: se você se encaixa no 1º caso, confira se você já não tinha direito à aposentadoria quando você fez o requerimento do BPC.

Caso positivo, você terá direito à compensação de valores também.

Solução para o seu caso

Você terá que entrar na Justiça para que ocorra essa “conversão” do BPC em aposentadoria.

O ponto positivo é que você terá um benefício previdenciário e receberá a compensação de valores corrigidos monetariamente desde a data de concessão do BPC.

A parte negativa é que a ação judicial poderá demorar anos para ser julgada.

Em que pese a demora, o importante é que você continuará recebendo o Benefício de Prestação Continuada.

Por que a aposentadoria é melhor que o BPC?

Receber uma aposentadoria ao invés do BPC será mais vantajoso para o segurado.

Abaixo, vou listar os principais motivos:

O valor da sua aposentadoria mensal poderá ser superior a um salário-mínimo. Já o BPC terá essa quantia como o máximo que a pessoa poderá receber;

Será possível acumular benefícios previdenciários, como a Pensão por Morte e a aposentadoria. O BPC não poderá ser cumulado com qualquer outro benefício;

A Aposentadoria dará direito a uma Pensão por Morte aos seus dependentes, no futuro, o que não acontecerá com o BPC;

Se a situação socioeconômica do beneficiário ou de sua família mudar, a pessoa poderá perder o direito ao benefício, uma vez que será feita uma avaliação social periodicamente. Issonão ocorrerá com a aposentadoria;

Haverá perícias periódicas para os beneficiários do BPC da pessoa com deficiência, com o objetivo de verificar se ela está recuperada da doença ou lesão.

Se for constatada a recuperação, a pessoa perderá direito ao benefício. Isso também acontecerá com os aposentados por invalidez, exceto quando a pessoa tiver 60 anos de idade ou mais de 55 anos de idade e 15 anos de aposentadoria;

Quem recebe aposentadoria terá direito a um 13º salário a cada ano, o que não acontecerá com os beneficiários do BPC.

Então, percebeu como receber uma aposentadoria serámais vantajoso do que o BPC?

Conclusão

Agora você está antenado sobre a possibilidade de conversão do BPC para uma Aposentadoria por Invalidez.

Fique atento aos casos que citei acima e veja em qual você se enquadra.

Se você precisar entrar na justiça para discutir o seu direito ou ficou na dúvida se tem realmente direito à Aposentadoria por Invalidez, recomendo a contratação de um advogado especialista em Direito Previdenciário.

Um profissional dará a certeza de todos os seus direitos, assim como das chances que você tem de conseguir a sua aposentadoria no INSS ou na justiça.

Atenção: o direito ao BPC somente é garantido mediante a comprovação da necessidade do recebimento deste auxílio.

Requisitos do BPC

Para ter direito ao BPC, você precisa cumprir os seguintes requisitos:

Ter renda familiar igual ou inferior a ¼ do salário-mínimo (R$ 353,00 em 2024) para cada membro familiar que vive com o requerente do benefício.

Atenção: o requisito de baixa renda pode ser relativizado na Justiça.

Ser constatada a baixa renda/miserabilidade social do requerente do BPC, em uma avaliação social da sua residência, por meio de um assistente social do Centro de Referência da Assistência Social (CRAS) da sua região.

Estar inscrito e com a matrícula atualizada no Cadastro Único de Programas Sociais do Governo Federal (CadÚnico).

Lembre-se: os únicos que podem solicitar o benefício são os idosos acima de 65 anos de idade, assim como as pessoas com deficiência sem uma idade mínima estabelecida.

Aliás, cabe dizer que o BPC nãoé uma aposentadoria, e sim um benefício assistencial pago pelo Governo Federal.

Também, o BPC não é vitalício, pois pode ser cessado quando a situação econômica do beneficiário alterar.

Documentos essenciais para o BPC

No início do texto, mencionei que, para conseguir o BPC, é preciso que você comprove a sua real necessidade de obter este benefício social.

Por isso, antes de ir até o INSS, é importante você se organizar, pesquisar e juntar os seguintes documentos:

CPF.

Certidão de Nascimento ou de Casamento.

Documento de Identidade.

Carteira de Trabalho.

Outra documentação com foto que possa identificar quem é você.

Comprovante de Residência (atualizado).

Documento legal, no caso de procuração, guarda, tutela ou curatela.

Laudo médico da pessoa com deficiência.

Estudo social.

Meu conselho é que você esteja com toda a sua documentação em dia, assim como com a sua matrícula no CadÚnico – um dos pré-requisitos mais importantes para oBPC.

2. Como funciona o Calendário de Bloqueios e Suspensões do BPC?

Voltando a falar sobre a necessidade de estar cadastrado no CadÚnico, o Governo colocou em ação o calendário que prevê o bloqueio e até a suspensão do BPC em 2019.

Essa medida atingiu e ainda atinge idosos e deficientes que não estão com o nome regular no CadÚnico ou, então, que não possuem cadastro no sistema.

O cronograma acontece em 3 etapas:

Etapa 1: notificação

O INSS envia uma notificação sobre a necessidade de registrado no CadÚnico.

Etapa 2: bloqueio

Quem não recebeu a carta de aviso, ou não realizou o cadastro, tem seu benefício bloqueado. O valor chega na sua conta, mas você não pode sacá-lo.

Atenção: você tem até 30 dias para recorrer ao INSS, pois, sem esse contato, o seu benefício será suspenso.

Etapa 3: suspensão

A suspensão é a última etapa.

Com ela, o pagamento do BPC nem chega a ser enviado para a sua conta bancária, o que significa o cancelamento do benefício.

Importante: o cadastro no CadÚnico deve ser atualizado a cada 2 anos.

As inscrições precisam ser realizadas presencialmente, em algum Centro de Referência e Assistência Social (CRAS) da sua cidade.

Para isso, você precisa ter os seguintes documentos em mãos:

CPF.

Carteira de Identidade (RG).

Certidão de Nascimento.

Certidão de Casamento.

Registro Administrativo de Nascimento de Indígena (RANI).

Carteira de Trabalho ou Título de Eleitor.

Comprovante de endereço (não é obrigatório, mas complementar).

Se você já estava cadastrado ou, então, se você se cadastrou antes de receber a notificação, acalme-se. Você não será afetado.

3. Existem ou não mudanças no BPC com a Reforma da Previdência?

Não!

Depois de eu falar sobre as exigências para a concessão do BPC, suponho que ainda exista a preocupação do que mudou, ou não, com a Reforma da Previdência.

O destaque que mencionava esse benefício na Reforma, ou seja, que reduzia o valor do BPC, foi negado pela Câmara dos Deputados e pelo Senado Federal.

Sendo assim, não houve alterações no BPC com a Reforma da Previdência.

4. O que é a Aposentadoria para Pessoa de Baixa Renda?

A Lei n.º 12.470/2011 determina que pessoas sem nenhum vínculo empregatício, de baixa renda, ou sem nenhum rendimento, têm direito a uma aposentadoria.

Mas, diferentemente do BPC, é preciso realizar contribuições na Previdência Social com a alíquota de 5% para se aposentar como facultativo de baixa renda.

Essa alíquota de 5% (R$ 70,60) é referente a um salário-mínimo (R$ 1.412,00 em 2024).

Importante: muitos empregados domésticos confundem não ter vínculo empregatício e exercer atividades domésticas com a atividade de ser dono de casa.

No entanto, o trabalhador doméstico não tem direito a fazer o recolhimento de 5%.

Sabe por quê? Porque enquanto o trabalhador doméstico exerce atividade remunerada, o dono de casa realiza atividades para si ou para a sua família (sem salário).

Por isso, você precisa saber quem tem o direito de contribuir como facultativo de baixa renda:

Estar inscrito no Cadastro Único para Programas Sociais (CadÚnico).

Não exercer nenhuma atividade remunerada.

Não possuir renda própria de qualquer natureza, exceto o Auxílio-Brasil (antigo Bolsa Família).

Dedicar-se apenas ao trabalho doméstico em sua própria casa.

Ter renda familiar mensal de até 2 salários-mínimos.

Ou seja, quem contribui com essa modalidade não tem direito à Aposentadoria por Tempo de Contribuição. E, muito menos, pode utilizar esse tempo para outros regimes da Previdência Social por meio da Certidão de Tempo de Contribuição (CTC).

Mas, tem outro detalhe!

Se a condição de vida do segurado melhorar e se for possível complementar as contribuições com o pagamento da diferença entre os 5% e a alíquota total de 20%, o segurado pode se aposentar por tempo de contribuição.

Para fazer esses recolhimentos, é preciso comparecer ao INSS e solicitar a inscrição como contribuinte facultativo de baixa renda.

Você também vai precisar informar o seu Número de Identificação Social (NIS) e, depois, fazer o pagamento mensal ou trimestralmente.

A guia de recolhimento pode ser gerada no site da Receita Federal.

Os benefícios concedidos para esses contribuintes são sempre no valor de um salário-mínimo vigente. Exceto no caso do Auxílio-Acidente, que é metade desse valor.

Como funciona o cumprimento de carência?

Para ter direito aos benefícios previdenciários, é preciso cumprir osperíodos de carência. Ou seja, ter um tempo mínimo de contribuições.

Você com certeza já ouviu falar da perícia médica feita pelo Instituto Nacional da Seguridade Social (INSS), seja porque já fez ou conhece alguém que passou por ela. Acertei?

Porém, algumas pessoas ainda têm dúvidas quanto a alguns aspectos que envolvem esse assunto.

Por exemplo:

Você sabe como ela funciona?

Quando e por que ela é necessária?

Quem a realiza?

Como proceder à marcação

Como se preparar e o que levar?

O que fazer se discordar do resultado?

E essas são questões altamente relevantes, pois, em algum momento, você pode ter que realizar esse procedimento e, para isso, será fundamental saber o que fazer.

Por esse motivo, eu trouxe algumas informações para esclarecer esses pontos e que serão úteis para quando você tiver que passar pela perícia médica do INSS.

Confira!

O que é a perícia médica do INSS?

Ela consiste em um procedimento médico realizado por um profissional da saúde habilitado do INSS.

De caráter obrigatório, o seu objetivo é certificar a existência de doença ou a ocorrência de algum acidente que tenha tornado o trabalhador incapacitado, total ou parcialmente, para o exercício da profissão de forma temporária ou definitiva.

Para realizar esse tipo de perícia, um responsável pelo interessado, deve ir até uma agência do INSS, dois dias antes da perícia normal marcada, e levar alguma documentação que comprove a internação.

Perícia Domiciliar

Neste caso o responsável pelo interessado também deve ir até uma agência do INSS, dois dias antes da data da perícia já marcada e apresentar algum documento médico que comprove a restrição de locomoção.

Perícia em outra localidade

Este caso é muito frequente para aqueles segurados que precisarem realizar algum tratamento hospitalar em outro município ou localidade.

Para realizar essa perícia o segurado deve ir até uma agência do INSS do local em que se encontra, neste momento é preciso que você leve documentos de identificação, comprovante de agendamento da perícia na localidade natal e comprovantes de tratamento de saúde;

Você terá o prazo de 90 dias de deslocamento para pedir perícia em outra cidade, caso tenha passado desse período você deverá pedir transferência do seu benefício para nova localidade em que se encontra.

Quando deve ser feita a perícia médica do INSS?

Como visto, a perícia médica do INSS deve ocorrer quando for necessário verificar a possibilidade de ser concedido, prorrogado ou interrompido o pagamento de benefícios previdenciários.

No caso de acidente, lesão ou doença, o trabalhador segurado do INSS deve buscar atendimento médico, quando será elaborado um atestado determinando o afastamento do paciente de suas atividades laborais.

Informada desse fato, a empresa empregadora procederá ao agendamento da perícia no INSS para comprovar a incapacidade do empregado, que ocorrerá após 15 dias de afastamento (contínuos ou intercalado num período de 60 dias).

É a partir desse procedimento que a pessoa passa a receber o Auxílio-Acidente ou Auxílio-Doença.

A depender da incapacidade, o INSS determinará o prazo de duração do pagamento do benefício. Ao final dele, deve ser feito o agendamento de uma nova perícia em até seis meses.

O resultado dessa nova perícia é que vai definir se a incapacidade permanece ou não. Assim, o médico atesta se o trabalhador está apto a retornar às suas atividades, devendo ser cessado o pagamento, ou se ele deve continuar afastado e recebendo o benefício, que será renovado.

Se for o caso de concessão da aposentadoria por invalidez, o trabalhador que apresentar alguma incapacidade que o impeça de exercer suas atividades deve requerer, primeiramente, o auxílio-doença.

Da mesma forma que ocorre com esse, a pessoa deve passar pela perícia médica do INSS.

Certificada a referida incapacidade, bem como a impossibilidade de reabilitação, será devido o pagamento do benefício.

Além disto, o INSS pode convocar os beneficiários para atestar a permanência da incapacidade a cada dois anos, o que chamamos de pente-fino, quando a perícia também deve ser feita.

Se for constatado que não foi restabelecida a capacidade para trabalhar, o benefício é prorrogado.

Caso contrário, estando o segurado apto a trabalhar, o benefício é cancelado.

Quem realiza a perícia médica do INSS?

E quando se fala de saúde e trabalho quanto ao INSS, pode-se pensar em três tipos de médicos que vão atender o paciente, são eles: o médico assistente, o médico do trabalho e o médico perito.

O médico assistente é aquele que está disponível a todos que necessitarem de atendimentos e tratamentos de saúde.

Ele vai, primeiramente, atender o trabalhador, fazer o diagnóstico, definir determinar as intervenções a serem feitas e conceder o atestado de afastamento, caso considere necessário.

O médico do trabalho, por sua vez, é o profissional constituído pela empresa empregadora. Ao ser diagnosticado com alguma doença ou lesão, o empregado deve fazer uma consulta com esse médico.

Ele atesta a condição de saúde daquele, elabora o ASO — Atestado de Saúde Ocupacional — e o encaminha ao INSS.

Já o médico perito trabalha para o Instituto.

Ele analisa a concessão do afastamento e emite parecer conclusivo quanto à existência da incapacidade para trabalhar e a necessidade de afastamento do trabalhador, assim, pode ocorrer deste médico discordar das conclusões dos outros.

Por isso, embora inicialmente o trabalhador tenha sido afastado por decisão dos outros profissionais da saúde, o seu benefício pode ser cancelado e ele pode ter que retornar às suas atividades a partir do parecer elaborado em perícia médica.

Como se preparar para a perícia médica no INSS?

Você pode agendar a perícia por telefone, presencialmente, ou pela internet. No primeiro caso, basta ligar para o telefone 135.

No segundo, você deve comparecer a uma das agências do INSS.

Já no terceiro, é preciso acessar o site do Meu INSS e agendar uma perícia médica.

Prefira, no entanto, fazer o agendamento pela internet. Sem dúvidas, este é o procedimento mais cômodo e é por meio dele que é fornecido um comprovante da data e horário escolhidos.

Esse documento será importante em caso de eventual desmarcação, ausência do médico perito ou erros no sistema.

Leve todos os documentos médicos atualizados

Além do documento de identificação com foto, da carteira de trabalho e do comprovante de endereço, é importante que o paciente leve, no dia da perícia:

O ASO emitido pelo médico do trabalho, em que se atesta a condição de saúde do trabalhador;

uma carta elaborada pela empresa em se declare o último dia de trabalho;

um atestado médico em que esteja descrito o quadro clínico, diagnóstico e tratamentos, com assinatura, carimbo e endereço do profissional que o elaborou;

exames de sangue e de imagem que comprovem a doença ou lesão;

todas as receitas que indiquem a medicação utilizada pelo paciente.

Lembre-se de que todos esses documentos devem estar atualizados!

Isso significa que, entre a emissão e a apresentação deles, não deve ter transcorrido período maior que três meses.

Guarde-os em uma pasta para ter certeza de que não vai esquecer nenhum deles, ok? 🙂

5. Como proceder durante a perícia médica?

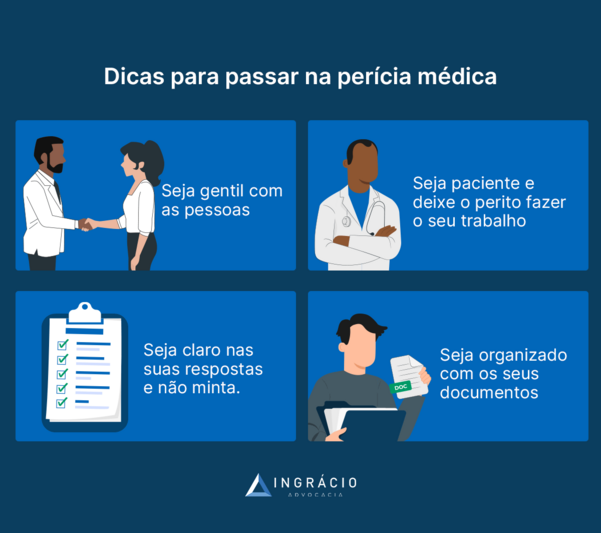

Durante o atendimento pelo médico perito, seja natural e objetivo. Para isso, limite-se a responder o que for perguntado e apresente os documentos que lhe forem solicitados pelo profissional.

Seja gentil e educado com o atendente.

Não se esqueça que ofensas e agressões verbais podem configurar desacato a funcionário público e lhe gerar problemas com a Justiça.

Ao final da perícia, exija um comprovante de comparecimento. Ele poderá ser útil futuramente, caso se faça necessário atestar que você estava presente na data e horário marcados.

Uau, o post nem terminou e já te passei diversas dicas, está gostando? 🙂 Hehe

6. O que fazer se a perícia médica for negada?

Se discordar das conclusões do médico perito que negou o seu benefício, procure um advogado para entender seus direitos.

Ele te ajudará a recorrer administrativamente, no próprio INSS.

É possível, ainda, acionar a Justiça, buscando uma decisão judicial favorável à concessão ou prorrogação do pagamento dos auxílios, ou da aposentadoria por invalidez.

Depois de ler todas essas informações e dicas, é fácil perceber que a perícia médica do INSS não é lá aquele bicho de sete cabeças que você pensava, não é mesmo?

O segredo é saber como funciona e se preparar para ela!

Conclusão

Durante este conteúdo, eu te mostrei o que é a perícia médica do INSS, para que serve, quem tem direito e como se preparar para ela.

Além disso, agora você sabe quais documentos deve apresentar na perícia e o que fazer caso ela seja negada.

E aí, gostou do texto? Então não se esqueça de compartilhar esse conteúdo com seus amigos, conhecidos e familiares. 🙂