Fundadora da Ingrácio Advocacia. Veio de uma origem humilde e tem 20 anos de experiência no previdenciário. Já ajudou milhares de pessoas a se aposentar.

Uma grande dificuldade para quem quer se aposentar é comprovar o período especial das empresas em que trabalhou.

Quando alguma empresa decreta falência ou fica inativa no mercado, torna-se mais difícil de um segurado conseguir documentos como o Perfil Profissiográfico Previdenciário (PPP), Laudos Técnicos e holerites (contracheques).

No entanto, pouca gente sabe que existem alguns meios de conseguir essa documentação para comprovar o período especial. Isto é, mesmo sem o PPP da empresa falida.

Sem dúvidas, não é algo fácil, gera bastante trabalho, mas que poderá fazer muita diferença na sua Aposentadoria Especial.

Em alguns casos, o reconhecimento do período especial chegará a dobrar o valor da aposentadoria.

Quer saber mais?

Continue por aqui e descubra dicas de como conseguir documentos para a sua aposentadoria mesmo se a empresa na qual você trabalhou já tiver falido.

Dica 1: Procure o sindicato

Antes de mais nada, procure o sindicato da categoria.

Normalmente, ele possui informações sobre as empresas, síndicos e documentações, além de informar a maneira mais fácil de você conseguir a documentação da empresa.

Inclusive, alguns sindicatos também podem emitir o PPP (caso comum para os vigilantes), o que eliminará a necessidade de ficar procurando síndicos e ir atrás do documento.

Infelizmente, poucos sindicatos podem emitir PPP e nem todos possuem as informações sobre as empresas fechadas ou falidas.

Então, se o sindicato da sua categoria não tiver informações suficientes para você conseguir a documentação, vá para a próxima dica.

Dica 2: Procure o síndico da massa falida

O sindicato não conseguiu ajudar você?

Neste caso, vá até o fórum onde estava localizada a sede da empresa fechada ou falida.

No fórum, realize uma consulta pública com o nome e o CNPJ da empresa.

Isso servirá para verificar se existe a movimentação de algum processo de falência em nome do antigo empregador.

Se existir processo de falência, pergunte, no fórum mesmo, em qual vara está o processo.

Pegue o endereço e o telefone da vara e entre em contato para conseguir o nome, endereço e telefone do administrador judicial (síndico) responsável pela massa falida.

Retire uma certidão, na Junta Comercial, para obter informações sobre os sócios e a situação cadastral da empresa.

Entre em contato com eles, pergunte quem possui os documentos e como você poderá fazer para conseguir tudo que precisa.

Dica 4: Procure processos de aposentadoria de ex-trabalhadores da empresa

É possível encontrar processos de outros trabalhadores que conseguiram utilizar o tempo desta empresa para se aposentar.

Uma maneira de achar esses casos, é procurar informações sobre processos contra a empresa ou nos quais foi pleiteado o tempo de serviço prestado na empresa.

Isso tudo, nos sites da justiça.

Dica 5: Peça prova testemunhal

Fez de tudo e não achou nada sobre a empresa?

Junte todos os documentos que vocêpossui sobre a empresa, ligue para ex-colegas de trabalho e solicite uma prova testemunhal.

No INSS, a prova testemunhal se chama Justificação Administrativa.

Esse pedido deverá ser feito no momento do protocolo da sua aposentadoria, quando você já tiver o nome, o endereço e os dados pessoais das suas testemunhas.

Atenção: a prova testemunhal somente terá valor se existir algum início de prova material (documentos que comprovem o trabalho na empresa).

A prova testemunhal também poderá ser utilizada em um eventual processo judicial.

Fique atento.

Dica 6: Não achou ninguém? Utilize a perícia indireta

Caso você não saiba, a perícia indireta será realizada quando não houver a análise real dos agentes insalubres/periculosos presentes no seu antigo ambiente de trabalho.

O laudo técnico será realizado baseado nas provas anexadas ao processo administrativo/judicial.

Essa deverá ser a última alternativa para tentar comprovar o tempo especial de uma empresa.

Não quiseram me fornecer a documentação, o que eu faço?

O empregador (ex-empregador) e o administrador judicial são obrigados a fornecer a documentação do trabalhador.

Caso eles se neguem a fornecer os documentos necessários para sua aposentadoria, será possível ajuizar uma ação na Justiça do Trabalho.

A ação deverá ser contra a massa falida para obrigá-la a entregar os documentos.

Ainda, essa ação poderá ser proposta a qualquer momento, mesmo que você tenha saído da empresa faz 30 anos.

Atenção: apesar de ser possível uma ação trabalhista para obter documentos, é preferível tentar obter os documentos amigavelmente.

Sendo assim, a Justiça deverá ser sua última opção.

Gostou do conteúdo?

Então, compartilhe esse texto com seus amigos pelo Whatsapp.

35 anos de tempo de contribuição + metade do tempo que faltava para completar 35 anos na data da Reforma (13/11/2019);

180 meses de carência.

Mulher

30 anos de tempo de contribuição + metade do tempo que faltava para completar 30 anos na data da Reforma (13/11/2019);

180 meses de carência.

Pontos por Transição

Não existe uma idade mínima para essa regra, mas tenha em mente que pontos são a soma da idade + tempo de contribuição.

Ou seja, quanto mais tempo de contribuição você tiver, menor é a idade necessária e vice-versa.

Homem

35 anos de tempo de contribuição.

101 pontos em 2024.

os pontos começaram com 96 e aumentam 1 por ano desde 2020, até chegar em 105 pontos.

Mulher

30 anos de tempo de contribuição.

91 pontos em 2024.

os pontos começaram com 86 e aumentam 1 por ano desde 2020, até chegar em 100 pontos.

Elaboramos essa tabela para você entender melhor:

Ano

Pontos (mulheres)

Pontos (homens)

2019

86

96

2020

87

97

2021

88

98

2022

89

99

2023

90

100

2024

91

101

2025

92

102

2026

93

103

2027

94

104

2028

95

105 (limite)

2029

96

105

2030

97

105

2031

98

105

2032

99

105

2033

100 (limite)

105

2034

100

105

…

100

105

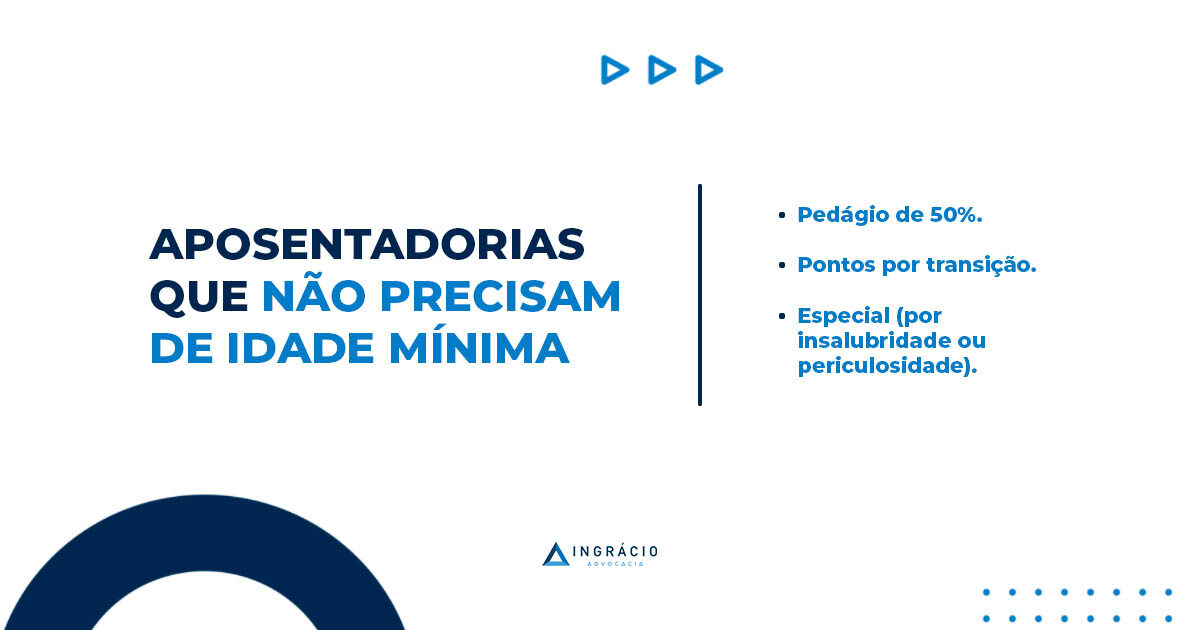

Especial (por insalubridade ou periculosidade)

Essa regra de transição só é válida para quem trabalhou com insalubridade ou periculosidade, que chamamos de atividade especial:

86 pontos + 25 anos de atividade especial para trabalhos de menor risco (atividades de médicos, enfermeiros, pessoas expostas a ruídos acima do permitido, frio ou calor intensos, etc.);

76 pontos + 20 anos de atividade especial para trabalhos de médio risco (pessoas que trabalham em minas subterrâneas afastadas da frente de produção ou expostas a amianto);

66 pontos + 15 anos de atividade especial para trabalhos de alto risco (pessoas que realizam atividades permanentes no subsolo de mineração subterrânea em frente de produção).

Os requisitos são os mesmos para homens e mulheres.

Os pontos aqui são a soma da sua idade + tempo especial + tempo em outras atividades (não insalubres).

3. Regras de transição que precisam de menos de 65/62 anos

Existem ainda algumas regras que exigem menos de 65 anos dos homens e menos de 62 anos das mulheres.

As três regras mais comuns são:

Pedágio 100%

Geralmente é uma regra benéfica somente para quem muito tempo de contribuição e estava próximo de se aposentar em novembro de 2019 (data da Reforma da Previdência).

Homem

35 anos de tempo de contribuição + dobro do tempo que faltava para completar 35 anos na data da Reforma (13/11/2019).

60 anos de idade.

Mulher

30 anos de tempo de contribuição + dobro do tempo que faltava para completar 30 anos na data da Reforma (13/11/2019).

57 anos de idade.

Idade mínima progressiva

É uma das regras que exigem menos idade atualmente. Porém, ao passar dos anos, o requisito etário aumenta.

Homem

35 anos de tempo de contribuição.

63 anos e 6 meses de idade em 2024.

A idade começou em 61 anos de idade e 6 meses em 2020, e aumenta 6 meses por ano, até atingir 65 anos.

Mulher

30 anos de tempo de contribuição.

58 anos e 6 meses de idade em 2024.

A idade começou em 56 anos de idade e 6 meses em 2020, e aumenta 6 meses por ano, até atingir 62 anos.

Idade por transição

Essa é a regra mais parecida com a antiga aposentadoria por idade. A diferença aqui é a idade mínima para as mulheres, que aumenta a cada ano.

Homem

15 anos de tempo de contribuição.

65 anos de idade.

Mulher

15 anos de tempo de contribuição.

62 anos em de idade.

4. Direito adquirido às regras antigas (antes da Reforma)

Isso é possível se você completou os requisitos dessa aposentadoria até a Reforma da Previdência (13/11/2019).

Por isso, se você preencheu as regras abaixo até essa data, você tem o que chamamos de direito adquirido.

Aposentadoria por idade

Homem: 65 anos de idade e 180 meses de carência.

Mulher: 60 anos de idade e 180 meses de carência.

Aposentadoria por tempo de contribuição

Homem: 35 anos de tempo de contribuição.

Mulher: 30 anos de tempo de contribuição.

Aposentadoria por pontos

Homem: 96 pontos e 35 anos de tempo de contribuição.

Mulher: 86 pontos e 30 anos de tempo de contribuição.

Aposentadoria especial

Os requisitos são iguais para homens e mulheres:

Atividades de baixo risco: 25 anos de atividade especial.

Atividades de médio risco: 20 anos de atividade especial.

Atividades de alto risco: 15 anos de atividade especial.

Antes da Reforma também era possível converter o tempo especial (insalubre e/ou periculoso) para adiantar uma aposentadoria “comum”, como as outras que citei acima.

A Reforma foi bastante prejudicial aos trabalhadores, por isso, se você viu que tem direito às regras antigas, é uma notícia ótima!

Para entender melhor como funcionam as regras antigas e como calcular o valor da aposentadoria, confira nosso guia completo: Como se Aposentar em 2024?

5. Qual é a aposentadoria mais rápida de se conseguir?

Assim como quase tudo no direito previdenciário: depende do caso.

Dois segurados com a mesma idade podem se aposentar em datas diferentes, e dois segurados com o mesmo tempo de contribuição também podem se aposentar em datas diferentes, dependendo da idade que tiverem.

Dentre todas essas opções que citei acima, a mais rápida de se conseguir vai depender muito da sua idade e de quanto tempo de contribuição você tinha até o dia 13/11/2019.

Vou dar exemplos de casos comuns para você ver se algum se encaixa com a sua realidade:

Para quem é mais jovem e tem bastante tempo de contribuição.

Para quem está perto de completar 60 anos de idade.

Para quem quer fugir dos pedágios.

Para quem tem menos tempo de contribuição e já passou dos 60 anos de idade.

Para quem é mais jovem e tem bastante tempo de contribuição

De uma maneira geral, para segurados mais jovens, a regra do pedágio de 50% é uma das mais rápidas, pois não possui uma idade mínima.

Mas é importante lembrar que homens precisavam ter completado 33 anos de contribuição, ou mais, até o dia 13/11/2019 e mulheres, 28 anos ou mais.

Outra modalidade que pode ser alcançada sem uma idade mínima é a por pontos, apesar de a pontuação ser calculada somando o tempo de contribuição e a idade.

Porém, essa modalidade de aposentadoria já não é muito benéfica para os segurados.

Isso porque está extremamente difícil de alcançar a pontuação necessária e ela não traz nenhuma mudança na forma de cálculo (que vou explicar mais pra frente).

Para quem está perto de completar 60 anos de idade

A aposentadoria que possui o menor requisito etário é a do pedágio de 100%, mas ela, por si só, é complicada de se conseguir.

Isso porque você precisa cumprir o dobro do tempo que faltava para atingir o tempo mínimo de contribuição de 35 anos para os homens e 30 para as mulheres até o dia 13/11/2019.

Além disso, o homem precisa contar com 60 anos de idade e a mulher com 57 anos de idade.

Portanto, já vemos que é um benefício que não vem tão rápido, mas possui uma regra de cálculo mais benéfica.

Vou falar disso no próximo tópico!

Para quem quer fugir dos pedágios

Nós também temos a regra da idade progressiva, que em 2024 requer 63 anos e 6 meses de idade dos homens e 58 anos e 6 meses de idade das mulheres.

O requisito aumenta 6 meses por ano.

Essa modalidade também possui mais alguns requisitos, que são os 35 anos de contribuição para o homem e 30 para as mulheres.

Ela é direcionada para os segurados que alcançaram os 35 ou 30 anos de contribuição, mas não querem esperar o tempo do pedágio, conseguindo uma aposentadoria mais rápida.

Porém, ela possui uma regra de cálculo menosbenéfica do que as regras de pedágio.

Para quem tem menos de tempo de contribuição e já passou dos 60 anos de idade

Nesta regra, os segurados precisam ter 65 anos de idade se forem homens e 62 anos de idade se forem mulheres.

O mais interessante aqui é o tempo de contribuição, que é só de 15 anos. Muito menor se compararmos com as outras regras.

As aposentadorias, em sua maior parte, estão com requisitos muito mais difíceis de se alcançar se compararmos com as regras anteriores à Reforma da Previdência.

Valor das aposentadorias nas regras de transição com idade mínima e pontuação.

Valor das aposentadorias nas regras de transição dos pedágios (50 e 100%).

Valor das aposentadorias nas regras antigas.

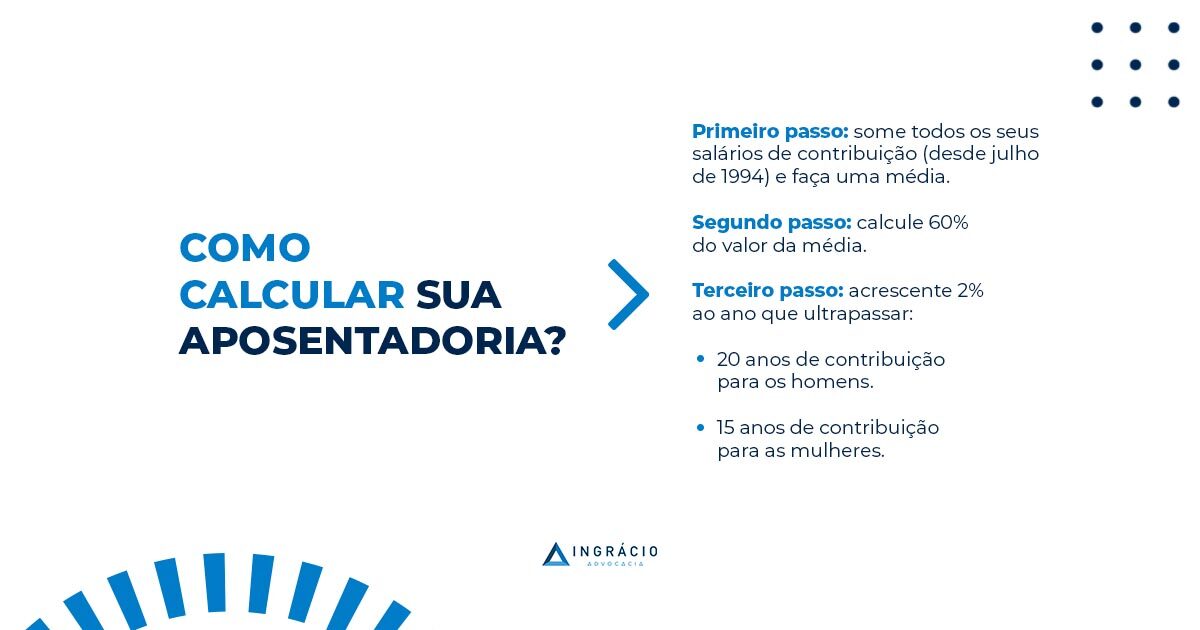

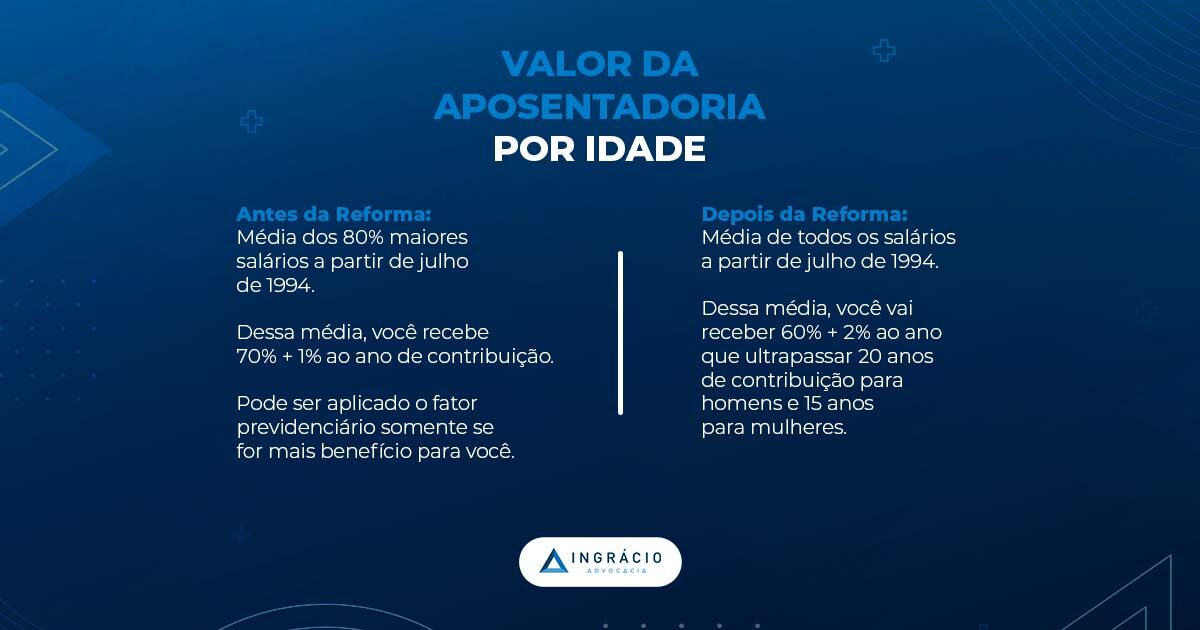

Valor das aposentadorias nas regras de transição com idade mínima e pontuação

Essa é a regra de praticamente todas as regras de transição, exceto as do pedágio de 50% e 100%.

Primeiro passo: some todos os seus salários de contribuição (desde julho de 1994) e faça uma média.

Segundo passo: calcule 60% do valor da média.

Terceiro passo: acrescente 2% ao ano que ultrapassar:

20 anos de contribuição para os homens.

15 anos de contribuição para as mulheres.

Quanto mais tempo você tiver acima de 20 ou 15 anos de contribuição, ou seja, quanto mais próximo dos 100% você ficar, maior será o valor da sua aposentadoria.

Você só vai conseguir uma aposentadoria integral (no valor da sua média salarial) se conseguir ter 40 anos de contribuição (homem) ou 35 anos de contribuição (mulher).

Importante: o redutor que mencionei no segundo passo não se limita a 100%, podendo chegar a 104%, 110% e assim por diante.

Valor das aposentadorias nas regras de transição dos pedágios

Para o pedágio de 50%, o cálculo é feito da seguinte forma:

Primeiro passo: some todos os seus salários de contribuição (desde julho de 1994) e faça uma média.

Já vi casos aqui no escritório de clientes que conseguiram um valor melhor de aposentadoria nas novas regras.

E isso não é tão raro quanto você pensa.

A melhor forma de saber qual regra é a melhor para você é calculando e comparando todas as regras que mencionei.

Quem faz isso com precisão é um bom advogado especialista em previdenciário.

É esse profissional que vai conseguir te passar orientações práticas e precisas de como você pose se aposentar com o melhor valor possível para o seu caso.

Como sempre indico aqui no blog e nas lives do YouTube, a melhor forma de você ter uma aposentadoria justa e segura é através de cálculos e comparações das melhores regras para você.

Isso porque é muito comum vermos pessoas de idade avançada que contribuíram pouco ao INSS ao longo da vida.

Por isso, nesse conteúdo, vou explicar tudo sobre:

Qual é o tempo mínimo de contribuição para aposentadoria?

O tempo mínimo de contribuição para aposentadoria é de 15 anos.

Estou falando aqui da aposentadoria por idade, que, dentre todas as modalidades, é a que possui o menor requisito de tempo de contribuição.

Além disso, também são necessários 180 meses (15 anos) de carência, um requisito diferente do tempo de contribuição.

Diferença entre carência e tempo de contribuição

A carência é o tempo mínimo que você precisa contribuir ao INSS para conseguir qualquer benefício, seja aposentadoria seja algum benefício por incapacidade.

Funciona exatamente como a carência de um plano de saúde, em que cada benefício tem uma certa quantidade de meses de carência como requisito.

No INSS é exatamente assim.

Já o tempo de contribuição, que também é contado em meses, diz respeito ao período que você contribuiu ao INSS, seja como CLT, autônomo, MEI, baixa-renda ou facultativo.

A carência seria um pré-requisito para ter direito a um benefício. E o tempo de contribuição é o requisito em si.

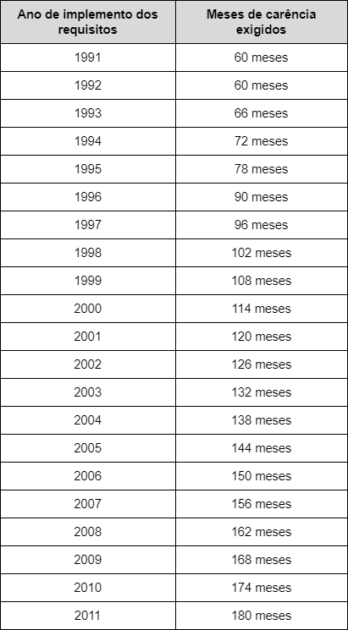

Essa exceção é a regra de transição da carência reduzida.

Funciona assim: quem começou a contribuir para o INSS antes de 1991 e chegou à idade mínima para se aposentar até 2010, consegue o benefício com um tempo de carência reduzido.

De 1991 até 2010, o período mínimo de carência aumentou progressivamente, até chegar em 180 meses em 2011. E continua em 180 meses até hoje.

Abaixo, veja a tabela da progressão do requisito da carência para quem se encaixa nesses casos:

Se você tem, no mínimo, 74 anos de idade (mulher) e 79 anos de idade (homem), e possui períodos de trabalho antes de 1991, você pode fazer jus a essa regra.

Já vi casos de clientes que perderam anos de tempo de contribuição, apenas porque não fizeram os recolhimentos da maneira correta, ou até por falta de informações.

Isso acontece porque o INSS é um sistema contributivo solidário.

Quer dizer que para um segurado ter direito a uma aposentadoria, ele tem que ter ajudado a “custear” a aposentadoria de outras pessoas quando ainda estava na ativa.

Portanto, se ele não pagou contribuições durante a vida, não terá direito de se aposentar.

Como comprovar períodos a mais de trabalho para chegar ao tempo mínimo?

Existem alguns períodos que podem aumentar o seu tempo de contribuição e fazer você se aposentar mais rápido.

Vou mostrar algumas opções que você tem para comprovar esses períodos e conseguir alcançar os 15 anos de contribuição.

Para você entender bem como esses períodos são importantes e podem garantir a aposentadoria de um segurado, vou dar um exemplo de um cliente do escritório.

Na consulta, João descobriu que vários períodos de trabalho da vida dele poderiam aumentar seu tempo de contribuição para a aposentadoria.

Vou exemplificar esses períodos que podem ser considerados, que João descobriu na consulta dele.

Vamos começar logo pelo início da vida de João, quando ele morava com a família no interior do Paraná.

Período de atividade rural

Se você trabalhou em período rural, esses anos podem contar para sua aposentadoria.

Tudo depende da documentação.

Qualquer trabalho rural exercido até novembro de 1991 é contado como tempo de contribuição. Mesmo se não houve contribuição previdenciária.

Vamos voltar ao exemplo:

A família de João (exemplo acima) morava em uma fazenda e plantava milho e soja.

Eles faziam a venda desses produtos apenas para o próprio sustento, e o restante que não era vendido, eles é que consumiam.

Esse tipo de atividade caracteriza o pai de João como um segurado especial.

E como ele ajudava o pai desde os 12 anos, João também entra nessa categoria.

A partir dos 12 anos, a justiça reconhece o trabalho rural para fins de aposentadoria, então, João consegue utilizar esse tempo.

Ele pode usar os seguintes documentos para comprovar esse período desde os seus 12 anos:

matrículas escolares da época;

contratos rurais (de parceria, arrendamento ou meação);

notas fiscais e blocos de anotações do produtor;

declarações de cooperativas e órgãos públicos;

comprovantes de recolhimentos das empresas adquirentes de produtos;

autodeclaração de segurado especial de algum familiar.

Período de serviço militar

O tempo de serviço militar também pode adiantar sua aposentadoria e contar como tempo de contribuição.

O INSS não conta esse período automaticamente, por isso, você mesmo deve incluí-lo na contagem de tempo de contribuição.

Basta apresentar a Certificação de Reservista ou a Certidão da Junta Militar ao INSS.

E foi exatamente isso que João, do exemplo acima, fez.

Depois de trabalhar com o seu pai dos 12 aos 18 anos, João foi convocado para o serviço militar obrigatório e ficou lá por um ano.

No momento de pedir sua aposentadoria, João apresentou o certificado de reservista e o INSS averbou esse período como tempo de contribuição.

Se contarmos o tempo de atividade rural que o João exercia com o pai quando era mais novo e o tempo de serviço militar, já somamos mais 7 anos de contribuição para a aposentadoria de João.

Períodos trabalhados sem registro em carteira

Se você tem como comprovar períodos de trabalho sem carteira assinada, eles também contam para sua aposentadoria.

Como sempre, vai depender da documentação.

João trabalhou por 3 anos em uma loja, porém, essas suas contribuições não constavam no seu extrato CNIS e, por causa disso, ele achou que esse período estava perdido.

Mas, o segurado era um empregado CLT.

Isso significa que as contribuições não eram responsabilidade dele, e sim, da empresa que o contratou.

Mesmo João não tendo a comprovação na carteira de trabalho ou no seu CNIS, ele pode comprovar esse período de contribuição de diversas maneiras.

Ele pode apresentar:

holerites (contracheques) da época;

contrato de trabalho;

declaração de imposto de renda;

rescisão do contrato de trabalho;

fichas de registro.

Caso o INSS reconheça esse tempo de contribuição, João chega nos 15 anos de contribuição no INSS.

São muitos nomes, mas o benefício é o mesmo. Ele é destinado às pessoas que nunca contribuíram para o INSS ou que contribuíram muito pouco.

Além disso, o BPC é um benefício assistencial (não é uma aposentadoria) pago para idosos acima de 65 anos de idade e para pessoas com deficiência que se enquadram como baixa renda.

Na prática, é igual a uma aposentadoria. Todo mês, o BPC é pago pela Previdência Social para os segurados com direito ao benefício.

A diferença é que o 13° salário não é pago para quem recebe o BPC.

Os requisitos para conseguir o benefício são:

ter mais que 65 anos de idade ou ser pessoa com deficiência;

situação de miserabilidade social;

renda per capta menor ou igual a ¼ do salário mínimo (R$ 353,00 em 2024);

inscrição atualizada no CadÚnico.

A situação de miserabilidade social é verificada por um assistente do Cras.

Se, ao ler os requisitos, você percebeu que você ou algum familiar pode ter direito ao BPC, recomendo que dê uma olhada no nosso conteúdo completo sobre o assunto.

Ter idade avançada e pouco tempo de contribuição é a realidade de muitas pessoas.

Principalmente, daquelas que trabalharam em meio rural ou tiveram muitos trabalhos informais ao longo da vida. Mas, sempre há uma luz no fim do túnel.

Seja com uma aposentadoria com carência reduzida, se você começou a trabalhar antes de 1991. Seja, ainda, com a comprovação de períodos que o INSS não reconhece logo de cara, como rural ou militar.

Além disso, expliquei o que é e como funciona o BPC/LOAS, caso você nunca tenha contribuído para o INSS e se encaixe nesse requisito.

Se ao ler esse conteúdo você percebeu que pode ter direito a uma aposentadoria mesmo com pouco tempo de contribuição, vá atrás dos seus direitos.

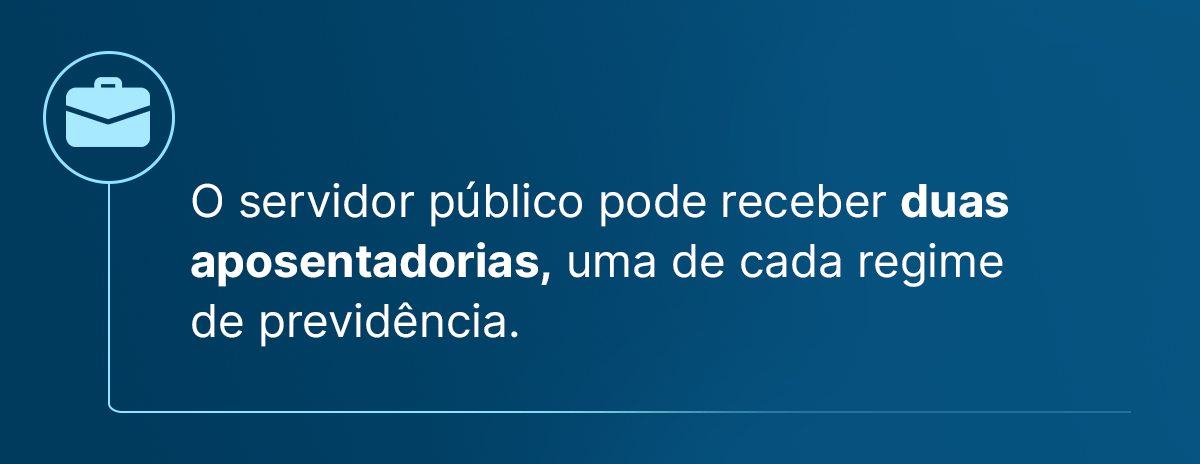

Alguns segurados do INSS têm o direito de receber dois benefícios. Mas, será que essa cumulação também é possível para os servidores públicos?

Eu já respondo que sim! Os servidores públicos também podem cumular benefícios previdenciários, inclusive aposentadorias.

A Reforma da Previdência de 2019 trouxe diversas alterações, incluindo mudanças sobre a cumulação de benefícios.

Tanto os segurados do INSS – Regime Geral de Previdência Social (RGPS), quanto os beneficiários do Regime Próprio de Previdência Social (RPPS) têm direito à cumulação.

Entretanto, como esse assunto costuma ser controverso e gerar dúvidas nos servidores, principalmente nos que trabalham em dois empregos ao mesmo tempo, você está no lugar certo.

A partir de agora, você vai aprender sobre todas essas questões.

Acompanhe comigo:

O servidor pode receber duas aposentadorias?

Se você trabalha como servidor público, mas também exerce atividades remuneradas na iniciativa privada, as notícias são excelentes.

Você pode receber duas aposentadorias ao mesmo tempo, uma de cada regime.

É isso que prevê o parágrafo 2º, artigo 10 do Decreto 3.048/1999 (Regulamento da Previdência Social):

Art. 10. O servidor civil ocupante de cargo efetivo ou o militar da União, Estado, Distrito Federal ou Município, bem como o das respectivas autarquias e fundações, são excluídos do Regime Geral de Previdência Social consubstanciado neste Regulamento, desde que amparados por regime próprio de previdência social.

§ 2º Caso o servidor ou o militar venham a exercer, concomitantemente,uma ou mais atividades abrangidas pelo Regime Geral de Previdência Social, tornar-se-ão segurados obrigatórios em relação a essas atividades. (Redação dada pelo Decreto nº 3.265, de 1999)

Isto é, se o servidor público, além da sua função em um cargo público, também exercer atividade remunerada na iniciativa privada, ele vai ser vinculado ao RGPS (do INSS).

Então, se o servidor reunir os requisitos para a aposentadoria no serviço público, e também no RGPS, ele pode ter direito a duas aposentadorias.

Exemplo do Godofredo

Vamos imaginar a situação de Godofredo, um técnico judiciário do Tribunal de Justiça do Estado do Paraná (TJ/PR).

Para complementar sua renda, Godofredo também é autônomo e vende artigos eletrônicos na Internet.

Como ele contribui para o INSS na condição de contribuinte individual, está vinculado ao RGPS.

Caso Godofredo preencha os requisitos no futuro, ele pode se aposentar no RPPS, referente ao cargo público, e também no INSS, por ter uma atividade na iniciativa privada.

Importante: se você é servidor público, não é possível contribuir para o INSS se não exercer atividade remunerada.

É isso que prevê o parágrafo 2º, artigo 11 do Regulamento da Previdência Social:

Art. 11. É segurado facultativo o maior de dezesseis anos de idade que se filiar ao Regime Geral de Previdência Social, mediante contribuição, na forma do art. 199, desde que não esteja exercendo atividade remunerada que o enquadre como segurado obrigatório da previdência social.

§ 2º É vedada a filiação ao Regime Geral de Previdência Social, na qualidade de segurado facultativo, de pessoa participante de regime próprio de previdência social, salvo na hipótese de afastamento sem vencimento e desde que não permitida, nesta condição, contribuição ao respectivo regime próprio.

Portanto, você vai poder contribuir para o INSS se exercer atividade econômica como empregado CLT ou autônomo.

Posso conseguir duas aposentadorias trabalhando somente no serviço público?

Sim!

O artigo 37 da Constituição permite a cumulação de duas aposentadorias de diferentes cargos públicos.

No entanto, é importante verificar se a atividade que você exerce admite essa cumulação.

A cumulação pode ser o caso dos seguintes profissionais:

Que exerçam um cargo de professor com outro técnico ou científico.

Imagina a situação de um professor que ministra aulas em uma escola estadual durante a manhã e, no período da tarde, leciona em uma instituição federal.

Como esse professor contribui tanto para o Regime de Previdência estadual (por dar aula em instituição estadual), quanto para o Regime de Previdência federal (por dar aula em escola federal), é plenamente possível que ele receba uma aposentadoria de cada regime.

Isso também pode acontecer com profissionais da saúde.

Exemplo de médicos

Médicos que realizam plantões em hospitais públicos estaduais em certos dias, e cumprem plantões em hospitais municipais em outros dias, são um exemplo.

Eles também podem receber duas aposentadorias.

Lembre-se: essa possibilidade somente é válida nos três casos citados acima.

Aliás, vale dizer, inclusive, que existe a possibilidade de três aposentadorias para os professores e profissionais da área da saúde.

Duas aposentadorias decorrentes de diferentes cargos públicos, enquanto uma terceira da iniciativa privada (INSS).

Por falar nisso, o Ingrácio produziu um conteúdo em que aborda a possibilidade de três aposentadorias para o médico.

Recomendo fortemente a leitura!

O servidor pode receber duas Pensões por Morte?

Sim, mas somente se forem de regimes diferentes.

Isto é, uma pensão por morte concedida pelo RGPS e a outra pelo RPPS.

Funciona da mesma forma que as aposentadorias.

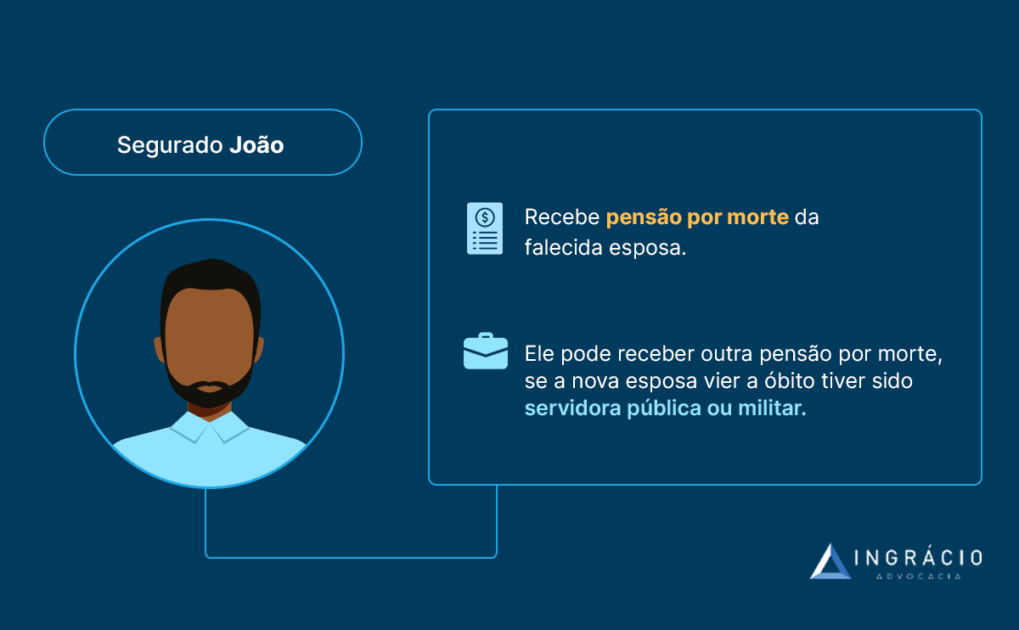

Exemplo do João

João recebe pensão por morte da sua falecida esposa Joleide, que trabalhava como vendedora na iniciativa privada. Nesse caso, o benefício foi concedido pelo INSS.

Se João casar novamente e a sua nova esposa vier a óbito, ele também terá direito a outra pensão por morte se a falecida tiver sido servidora pública ou trabalhado como militar.

“Ressalvadas as aposentadorias decorrentes dos cargos acumuláveis na forma desta Constituição, é vedada a percepção de mais de uma aposentadoria à conta do regime de previdência.”

Basicamente, esse parágrafo acima relata que não é possível a cumulação de aposentadorias de cargos públicos diferentes.

Mas, calma! Existe uma ressalva a esse artigo.

Essa ressalva trata justamente sobre as profissões que têm a permissão de cumular aposentadorias.

São as profissões relatadas no inciso XVI, artigo 37 da Constituição Federal, as quais mencionei mais acima.

Ou seja, para acumular aposentadorias em diferentes cargos públicos, você deve exercer uma atividade cumulável.

Para você lembrar, são as três possibilidades abaixo:

Dois cargos de professor.

Um cargo de professor com outro técnico ou científico.

Dois cargos ou empregos privativos de profissionais da saúde, com profissões regulamentadas.

Além disso, também é possível cumular aposentadoria com pensão por morte.

Porém, você precisa saber que a Reforma da Previdência alterou drasticamente o valor que você pode receber com essa cumulação.

Vou explicar tudo no próximo tópico, com exemplos.

O servidor pode cumular Aposentadoria e Pensão por Morte?

Sim.

É possível que o servidor público receba uma aposentadoria e uma pensão por morte ao mesmo tempo.

Essa cumulação não depende do tipo de Regime que a pessoa contribuiu, se por meio do RGPS ou do RPPS.

Ou seja, se você se aposentar como servidor público, pode receber a pensão por morte do cônjuge, companheiro ou familiar que contribuía para o INSS (RGPS).

E vice-versa.

Novas regras para cumulação

A Reforma da Previdência, no artigo 24, alterou as regras de cumulação de aposentadoria e pensão por morte para segurados do mesmo regime.

E já adianto que essa alteração foi bem cruel.

Agora, o segurado recebe o valor cheio de somente um dos benefícios. Aquele que for concedido com maior valor.

Para o benefício de menor valor, será aplicada uma redução percentual, isto é, um cálculo para diminuir ainda mais o valor do benefício menos vantajoso.

Cálculo para definir o valor do benefício

O cálculo do benefício menos vantajoso é válido somente para a cumulação de benefícios que ocorrerem após a entrada em vigor da Reforma da Previdência (13/11/2019).

Melhor explicando, esse cálculo serve tanto para aposentadoria, quanto para a pensão por morte cumulada.

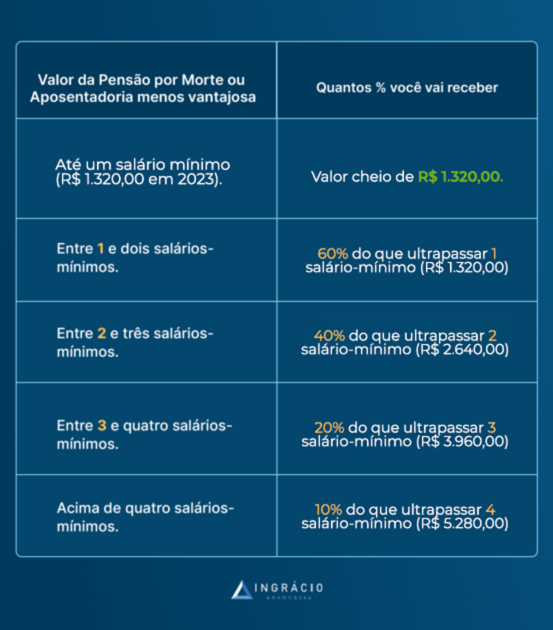

Você vai receber uma porcentagem do valor que ultrapassar o salário-mínimo, feita gradativamente.

Elaborei essa tabela abaixo para você entender melhor a explicação:

Valor da Pensão por Morte ou Aposentadoria menos vantajosa

Quantos % você vai receber

Até um salário-mínimo (R$ 1.412 em 2024)

Valor cheio de R$ 1.412

Entre um e dois salários-mínimos

60% do que ultrapassar um salário-mínimo (R$ 1.412)

Entre dois e três salários-mínimos

40% do que ultrapassar dois salários-mínimos (R$ 2.824)

Entre três e quatro salários-mínimos

20% do que ultrapassar três salários-mínimos (R$ 4.236)

Acima de quatro salários-mínimos

10% do que ultrapassar quatro salários-mínimos (R$ 5.648)

No caso, os valores vão ser somados no final do cálculo referente às porcentagens calculadas.

O resultado vai ser o valor do benefício menos vantajoso.

A forma de calcular é parecida com a que é feita no Imposto de Renda Retido na Fonte.

As reduções percentuais trazem um enorme prejuízo financeiro.

Agora, vou narrar um exemplo prático para você entender ainda mais.

Exemplo prático de cumulação de benefícios para servidor público

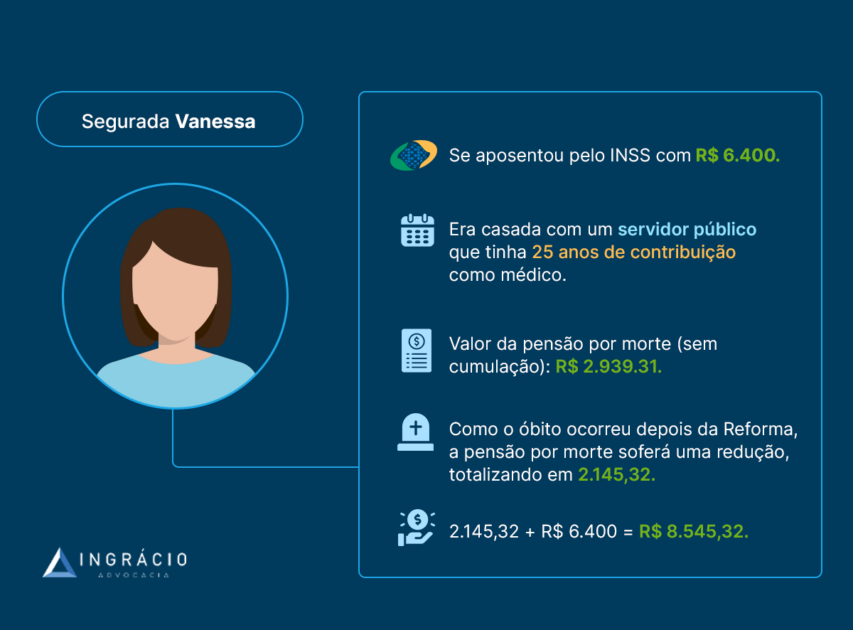

Vou compartilhar com você o exemplo da Vanessa, que se tornou viúva recentemente.

Exemplo da Vanessa

Vanessa se aposentou há alguns anos pelo INSS e recebe R$ 6.400,00 de aposentadoria.

Ela era casada com um médico, que trabalhava no INSS e era servidor público. No total, ele contribuiu por 25 anos.

Ao verificar o valor da pensão por morte a que tinha direito, Vanessa fez uma consulta com um advogado especialista.

Ela descobriu que o valor da pensão, sem a cumulação, seria de R$ 2.939,31.

Se o óbito tivesse ocorrido antes da Reforma, Vanessa receberia esse valor de pensão por morte + o valor da sua aposentadoria integralmente, sem nenhum redutor.

Porém, esse não é o caso.

Como o falecimento aconteceu em 2024, Vanessa entrará na nova regra de cálculo.

A segurada tem direito à cumulação dos benefícios.

Além disso, ela vai continuar recebendo a sua aposentadoria de forma integral, pois esse é o benefício mais alto.

O valor da pensão por morte vai entrar no cálculo que mencionei acima.

Como R$ 2.939,31 (valor da pensão por morte) está na faixa entre dois e três salários mínimos, Vanessa deve receber o percentual referente as três primeiras faixas da tabela, a partir do seguinte cálculo:

A segurada deve receber 100% de R$ 1.412,00 = R$ 1.412,00 mais;

60% de R$ 1.412,00 = R$ 847,20;

40% de R$ 299,31 (valor do benefício menos vantajoso [R$ 2.939,31] menos o valor de dois salários-mínimos [R$ 2.824,00]) = R$ 115,31.

Somando tudo, Vanessa vai ter:

R$ 1.412,00 + R$ 847,20 + R$ 115,31 =R$ 2.374,51.

Resumindo:

Valor que ela recebe de aposentadoria: R$ 6.400,00 (integral).

Valor que ela recebe de pensão por morte: R$ 2.374,51.

O servidor público tem direito a cumular alguns benefícios previdenciários, são eles:

Duas aposentadorias de regimes diferentes.

Duas aposentadorias de diferentes cargos públicos para o caso de profissionais da saúde, professores e professores que também exercem atividade técnica ou científica.

Duas Pensões por Morte de regimes diferentes.

Aposentadoria e Pensão por Morte, independentemente do regime.

Neste conteúdo, você descobriu quais são os requisitos para o servidor público cumular dois ou mais benefícios previdenciários.

É notável que a Reforma da Previdência trouxe alterações drásticas na forma de cálculo para cumular aposentadoria e pensão por morte.

Aliás, devo lembrar que essas mudanças no cálculo são válidas somente para cumulações realizadas após a Reforma entrar em vigor (13/11/2019).

Se você tem direito a benefícios concedidos antes desta data, você faz jus ao seu direito adquirido às regras antigas.

É sempre triste (e até mesmo revoltante) vermos que a nossaaposentadoria está errada.

Depois de anos de esforço no trabalho, chegar uma Carta de Concessão com a modalidade de aposentadoria incorreta e/ou com o valor abaixo do calculado por você/pelo seu advogado, é de deixar qualquer um sem saber o que fazer.

Por isso, ao ler este material, você entenderá tudo sobre:

O que pode dar errado na concessão de aposentadoria no INSS?

Quando a sua aposentadoria é concedida, seja através de uma decisão do próprio INSS, seja através de uma sentença judicial, você recebe uma Carta de Concessão via Correios.

Memória de cálculo (forma de cálculo feita para chegar ao valor do benefício).

Entre outros dados.

Motivos que fazem sua aposentadoria ser negada

Após a chegada deste documento, você deve conferir se está tudo certo.

Caso positivo, é só você sacar o benefício quando o valor chegar na conta cadastrada.

Agora, se você notar algum erro no benefício, você terá opções para arrumar a sua aposentadoria.

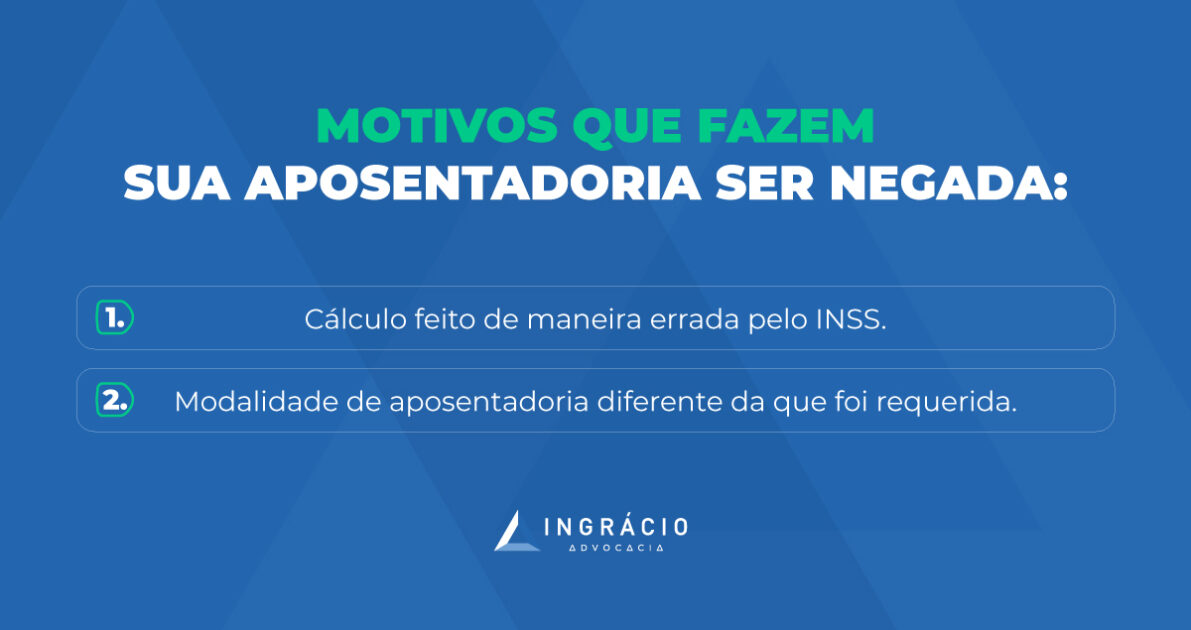

Pelo que meus clientes sempre alegam, a maioria dos erros de concessão de aposentadoria acontecem por 2 motivos:

Cálculo feito de maneira errada pelo INSS.

Modalidade de aposentadoria diferente da que foi requerida.

Cálculo feito de maneira errada pelo INSS

Quanto ao primeiro erro, é bastante comum que o Instituto calcule o seu benefício de maneira errada. E isso acontece por vários motivos. Abaixo, listo os principais:

Quando os tempos de contribuição não são considerados.

Salários de contribuição não considerados.

Cálculo feito de acordo com novas leis.

Revisões que não foram feitas automaticamente.

O principal erro do INSS é não computar períodos de contribuição do segurado por entender que aquele vínculo não é válido.

É muito raro o Instituto considerar determinado período de trabalho como especial, porque ele entende que não havia insalubridade ou periculosidade, mesmo com o segurado anexando o PPP e/ou o LTCAT.

Caso você não saiba, as atividades especiais exercidas até o dia 12/11/2019 podem ser convertidas, com um acréscimo de tempo, para tempo de contribuição comum, o que pode aumentar o valor da sua aposentadoria.

Outro motivo é quando os salários de contribuição não são considerados ou verificam que o valor está abaixo do que foi informado.

Nesse caso, o valor do benefício também cairá por terra.

Caso o INSS entenda que determinada contribuição está com o valor errado, existirá a chance de o recolhimento ficar com o valor de um salário-mínimo.

Também, é comum que o INSS faça o cálculo errado,de acordo com novas leis previdenciárias.

O exemplo mais recente que posso dar é a Reforma da Previdência, que alterou o cálculo da maioria das aposentadorias.

O INSS pode considerar que determinado benefício deve ser calculado com a nova lei, mesmo com o segurado tendo direito adquirido ao cálculo antigo (por já ter cumprido os requisitos para a aposentadoria).

Por exemplo, imagine que você reuniu os requisitos para a Aposentadoria por Pontos no dia 01/11/2019.

Acontece que a Reforma entrou em vigor no dia 13/11/2019 e alterou a forma de cálculo, como disse.

Você entrou com o requerimento de aposentadoria no dia 05/12/2019.

Como o INSS recebe milhares de pedidos de benefícios por dia, o Instituto pode errar e achar que o seu benefício deverá ser calculado com base nas novas regras da Reforma, o que pode ser um equívoco.

Isso porque você já tem direito adquirido à Aposentadoria por Pontos, uma vez que cumpriu os requisitos para este benefício antes da vigência da Reforma.

Por último, também é muito comum que o Instituto não tenha feito revisões que deveriam ter sido feitas automaticamente pelo INSS.

Caso você tenha ficado interessado, o Ingrácio já fez um conteúdo completo sobre essa revisão. Veja o conteúdo aqui.

Mas, voltando ao assunto, a própria lei diz que essas revisões devem ser feitas pelo INSS, sem um requerimento do segurado.

Porém, isso pode não acontecer por puro esquecimento do Instituto.

Portanto, fique atento para ver se essas situações se encaixam no seu caso.

Modalidade de aposentadoria diferente da que foi requerida

Isso é mais comum do que você pensa.

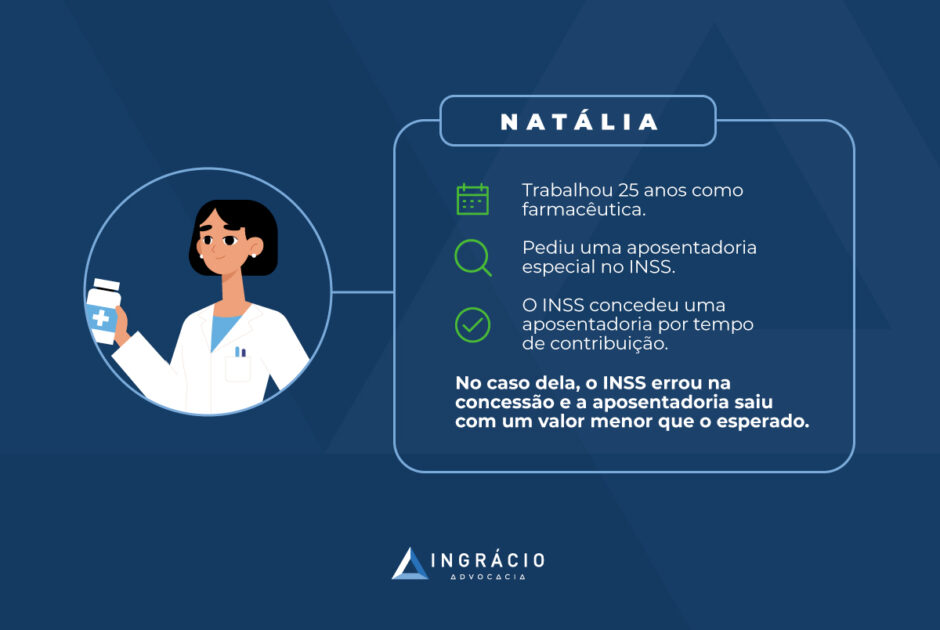

Exemplo da Natália

Imagine a situação de Natália.

Ela trabalhou entre 1994 e 2019 (25 anos) como farmacêutica em um laboratório com exposição habitual a agentes químicos e biológicos, nocivos à saúde.

No caso, ela teria direito a uma Aposentadoria Especial, e assim a requereu para o INSS.

O INSS entendeu que os períodos de trabalho de Natália não eram especiais, tendo em vista que o trabalho sob condições insalubres não foi comprovado, apesar de ela ter anexado o PPP constatando tal situação.

Contudo, o Instituto concedeu uma Aposentadoria por Tempo de Contribuição para Natália.

Mesmo que o seu tempo especial tenha sido considerado como tempo de contribuição comum, ela já reunia 30 anos de contribuição, porque havia trabalhado 5 anos em uma loja antes de 1994.

Isso pôde ser feito pelo INSS com fundamento no Princípio do Melhor Benefício.

Vou explicar esse princípio melhor.

O Instituto pode conceder um benefício diferente do requerido quando observar que o segurado não tem direito ao benefício solicitado inicialmente.

Para isso, o requerente deve preencher os requisitos para um outro benefício no momento em que o INSS for analisar o seu pedido.

No exemplo que dei, Natália requereu a Aposentadoria Especial — pedido que foi negado pelo INSS.

Mas, após a verificação das exigências legais, foi constatado que Natália teria direito à Aposentadoria por Tempo de Contribuição.

Isso pode ser ótimo, né?

Você ganha bastante tempo e já pode começar a receber a aposentadoria.

Porém, no caso específico da Natália, não é uma boa, porque a Aposentadoria por Tempo de Contribuição incide Fator Previdenciário, já que o benefício foi concedido nas regras anteriores à Reforma da Previdência.

E isso, na maioria das vezes, faz o benefício ser menor. Já na Aposentadoria Especial (antes da Reforma), não faz.

Viu como você pode ser lesado pelo INSS por ter um benefício concedido diferente do requerido inicialmente?

Enfim, agora que você já sabe o que pode dar errado, vamos às soluções caso você tenha uma aposentadoria errada.

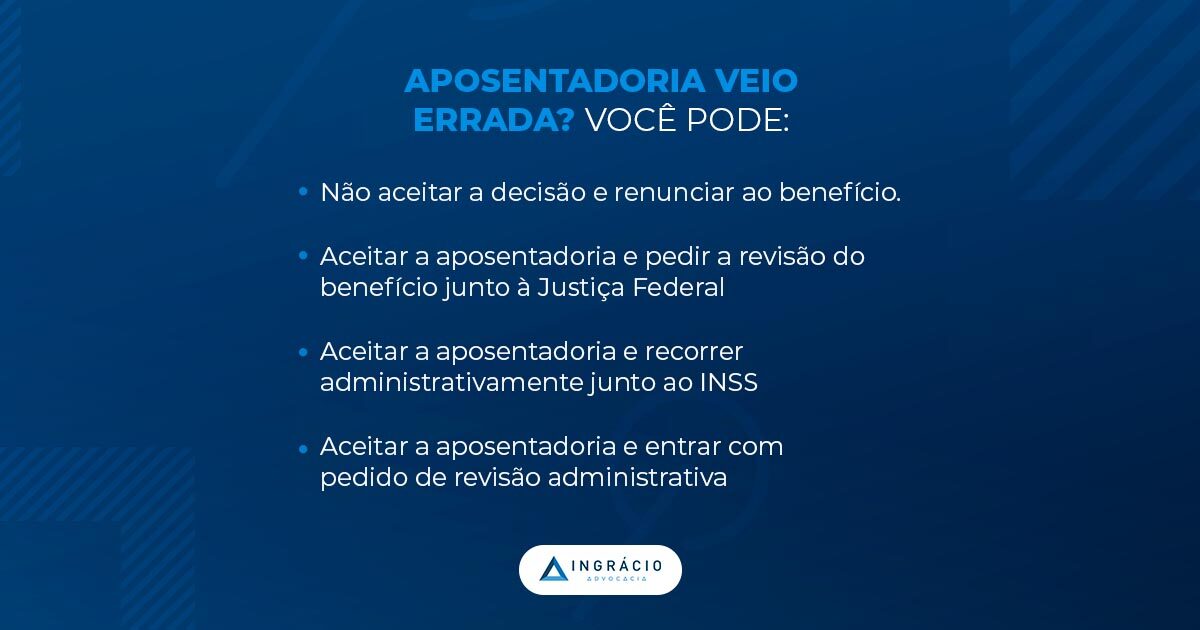

O que fazer se sua aposentadoria for concedida de forma errada?

Após se deparar com uma aposentadoria errada pelos motivos apresentados acima, você tem 3 opções para poder receber o seu benefício de modo correto:

Ingressar com uma ação judicial.

Aceitar a aposentadoria e pedir uma revisão do benefício no INSS ou na justiça.

Aceitar a decisão do INSS.

Quando ingressar com uma ação judicial?

Após observar que a sua aposentadoria veio com um valor errado ou em uma modalidade diferente da que você requereu, haverá a possibilidade de ingressar com uma ação judicial.

Você terá a chance de discutir judicialmente o seu direito ao valor correto do benefício ou, então, que você tem direito a uma outra aposentadoria, que não foi considerada em um primeiro momento pelo INSS.

Mas, neste caso, alerto para você não fazer o saque da sua aposentadoria, nem do FGTS e, muito menos, da cota do PIS/PASEP.

Se você fizer o saque de algum desses, o INSS vai acreditar que você aceitou o benefício concedido.

O mesmo vale para o benefício feito com um valor incorreto. Não faça o saque dos valores citados acima, pois você também poderá discuti-los judicialmente.

O ponto positivo de ingressar com uma ação judicial é que o seu benefício será discutido de forma mais justa, assim como você poderá contar com a ajuda de profissionais.

E o perito médico, se for o caso, que é o profissional que verifica as condições do trabalho, entre outras funções, dará uma resposta mais justa para o seu caso.

Além disso, se você sair vencedor da demanda judicial, você receberá os valores corrigidos monetariamente, desde a data de requerimento inicial do seu benefício no INSS.

O ponto negativo é que você não receberá o valor do benefício mensalmente e terá que aguardar um bom tempo até que saia a decisão judicial.

Coloque na balança para ver se isso será viável para o seu caso.

Quando aceitar a aposentadoria e pedir uma revisão?

O ponto positivo é que você já começará a receber uma quantia mensal da sua aposentadoria, mesmo que ela seja a modalidade errada ou tenha um valor incorreto.

Na revisão, você poderá fazer um requerimento no próprio INSS ou na justiça, através de um processo judicial

Já alerto que, poucas vezes, o Instituto muda de opinião quanto ao valor do benefício ou quanto à modalidade de aposentadoria pretendida, ainda mais quando se trata de Aposentadoria Especial.

Nestes casos, é melhor ingressar direto com uma ação de revisão.

Se você sair vencedor da demanda, você terá direito aos valores que deixou de receber desde a Data do Início do Benefício (DIB) da sua aposentadoria.

Caso a DIB seja maior que 5 anos, os valores retroativos são limitados a esse período por conta da prescrição prevista no Código Civil.

Além disso, você começará a receber o valor correto, com a mudança de modalidade de aposentadoria, se for o caso.

Importante: a tese da Revisão da Vida Toda foi aprovada pelo STF (Supremo Tribunal Federal), por 6 votos a 5, no dia 1º de dezembro de 2022.

Como essa revisão tem Repercussão Geral e impacta todos os segurados, procure um advogado especialista em Previdenciário para que ele possa ajudá-lo a fazer os cálculos.

O ponto negativo da revisão é que você terá que esperar passar todo o processo judicial para ter direito aos valores que deixou de ganhar, o que pode demorar anos.

Atenção: ponha na balança e veja se a revisão do benefício é o correto para você.

Quando aceitar a decisão do INSS?

O último caminho, e o menos recomendado, é aceitar a decisão administrativa do INSS.

Desse modo, você vai aceitar o valor da aposentadoria mais baixa do INSS ou uma outra modalidade de benefício que você vai ganhar, menos em relação à inicialmente requerida.

O ponto positivo é que você não vai ter dores de cabeça na sua aposentadoria.

O ponto negativo é que você vai renunciar um direito que é seu, que pode fazer você perder muito dinheiro a longo prazo.

Suponha, por exemplo, que você tinha direito a uma aposentadoria no valor de R$ 2.500,00 mas o INSS entendeu que a quantia correta era de R$ 2.200,00.

Essa diferença de R$ 300,00 pode parecer pouco. Mas, em 5 anos de recebimento do benefício, você perderá mais de R$ 18.000,00. É um dinheirão, concorda?

Por isso, aceitar a decisão do INSS é o caminho que menos indico, tendo em vista todos os meus anos de experiência em Direito Previdenciário.

Você trabalhou tanto na sua vida, com vários dias de trabalho suado, horas extras, e estresse.

Com certeza, vale uma atenção especial neste momento importante da sua vida.

Não dá para desistir na primeira decisão errada que o INSS comete, porque é a sua vida e o seu dinheiro em jogo.

Portanto, pense bem em todas as possibilidades que dei ao longo do tópico e reflita o que vale a pena no seu caso.

Conclusão

Agora, você já sabe as opções que tem caso a sua aposentadoria esteja errada na hora da concessão do seu benefício.

Olhe bem a sua Carta de Concessão e veja se está tudo nos conformes, principalmente quanto ao valor do benefício.

Caso tenha alguma dúvida, a mínima que seja, recomendo que você entre em contato com um advogado previdenciário.

É ele que dará a certeza se o seu benefício está 100% certo.

A principal inovação, como eu disse antes, é você poder fazer o requerimento de benefícios previdenciários sem sair de casa.

Existe, até, a possibilidade de alguns benefícios serem concedidos de forma “automática”.

Porém, esses casos são raros.

Dificilmente, você conseguirá juntar todos os documentos comprobatórios do seu direito, fazer com que o sistema verifique que você preenche as condições e, por consequência, o servidor do INSS te conceder um benefício somente a partir de uma análise virtual.

Entenda: qualquer contribuinte do Instituto pode acessar o Meu INSS por computador ou aplicativo no celular.

Embora você consiga utilizar a plataforma sem se cadastrar, o primeiro passo recomendado será o de você fazer um cadastro no sistema do Governo Federal.

Serviços do Meu INSS. Fonte: Meu INSS.

Eu vejo o Meu INSS como algo bastante útil no dia a dia dos segurados.

Essa possibilidade não apenas é uma forma mais fácil, como também é mais rápida de você solicitar os seus benefícios previdenciários.

Neste caso, bastará seguir os procedimentos do site (que são bem intuitivos, por sinal) para você conseguir ter seu benefício analisado.

Logicamente, existem e ainda existirão problemas no Meu INSS. Acredito, contudo, que a criação da plataforma tem ajudado os trabalhadores do Brasil.

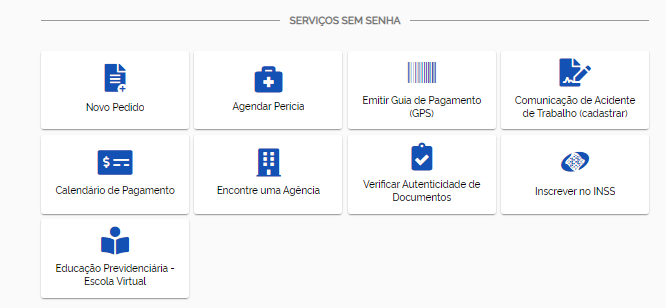

São mais de 20 serviços disponíveis no site Meu INSS.

Sugiro a leitura de um post do Ingrácio sobre, exatamente, quais serviços estão disponíveis — conteúdo completo, com dicas e um passo a passo para você colocar a tecnologia à sua disposição.

Como foi a última atualização do Meu INSS?

Em fevereiro de 2020 a Previdência atualizou o site do INSS, mudando o design e adicionando novas funcionalidades (principalmente para quem não tinha cadastro na plataforma).

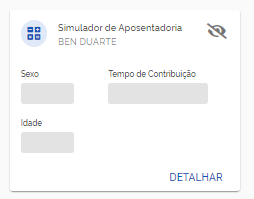

Resumo do tempo de contribuição

A principal novidade foi a inclusão de uma espécie de placar.

Resumo do tempo de contribuição para simular aposentadoria. Fonte: Meu INSS.

Na tela inicial, que mostra quanto tempo de contribuição você possui no momento.

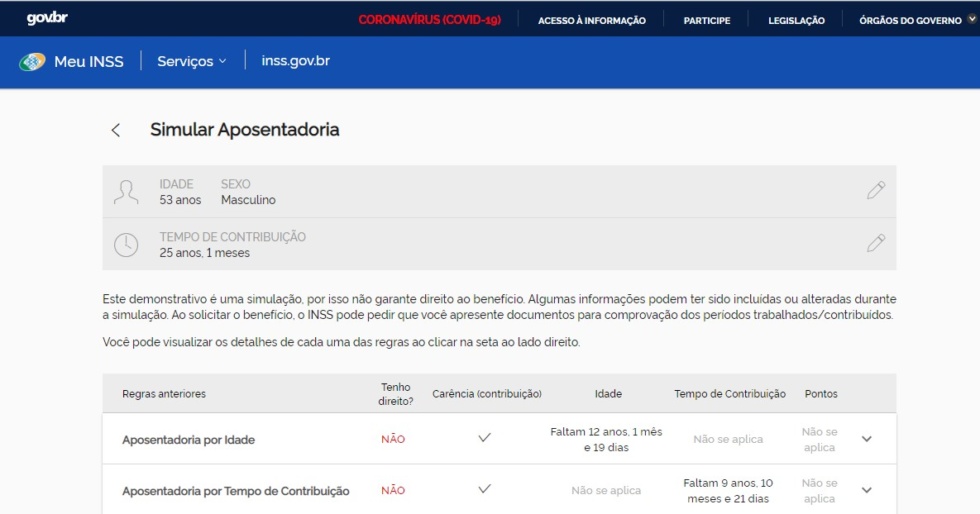

Simulador de aposentadoria com as regras após a Reforma

Além disso, o sistema está atualizado com as novas regras que a Reforma da Previdência estipulou.

Meu tempo de carência diminuiu no INSS, o que fazer?

O Meu INSS está enfrentando um problema que afeta diversos segurados da previdência social.

Esse erro se manifesta ao exibir de forma incorreta o número de meses de carência dos segurados no simulador de aposentadoria do INSS.

Na maioria dos casos, o simulador do INSS está reduzindo as carências registradas no cadastro.

Entenda: a carência o período efetivo de contribuição ao INSS contado em meses, geralmente associado ao pagamento de contribuição em dia.

Ao buscar uma solução, os segurados relatam que, ao ligar para o número de telefone do INSS (135), os atendentes informam que, por enquanto, não há nada a ser feito.

Isso indica que o problema pode ser originado de um erro na plataforma Meu INSS.

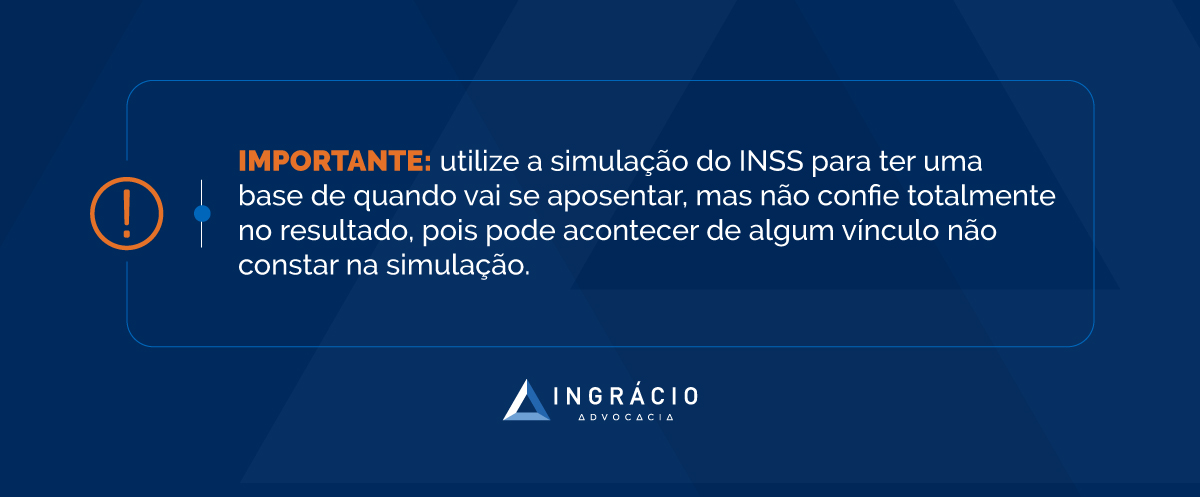

Por isso, não confie exclusivamente no simulador do INSS para planejar e solicitar a aposentadoria, já que a análise feita pelo simulador é automatizada e não passa por revisão humana.

Se este problema está acontencedo com você, busque o auxílio de um advogado especialista em previdenciário.

O profrissional fará uma análise minunciosa do seu caso, analisando a sua documentação fornecendo informações precisas sobre tempo de contribuição, carência e o momento adequado para a aposentadoria.

O que esperar a partir de agora?

Como ainda estamos passando pela transição entre regras previdenciárias velhas e novas, é normal que haja um período de instabilidade no sistema.

Mas, pelo que eu tenho visto, a maioria das funcionalidades já está adequada com as regras da Reforma da Previdência.

Também acredito ser até melhor uma certa demora na análise do benefício do que ter um benefício concedido com cálculos e valores errados ou indeferido com base em análises superficiais do INSS, concorda comigo?

Isso geraria muito mais recursos administrativos, outros pedidos de análise de benefícios ou revisões, ocasionando mais tempo e mais requerimentos parados em conta da alta demanda de benefícios previdenciários.

O Governo adotou várias medidas para se adequar às novas regras da previdência, principalmente contratando novos servidores para ajudar a desafogar o alto número de requerimentos administrativo de benefícios.

É por isso que eles também atualizaram o Meu INSS, para que os segurados saibam se tem direito a se aposentar, por exemplo.

O Ingrácio está empenhado para conseguir as mais novas informações que fazem diferença no seu dia a dia.

Gostou do texto? Então, compartilhe esse conteúdo com seus conhecidos, amigos e familiares.

No Brasil, a cada 48 segundos, uma pessoa sofre acidente de trabalho.

Queimaduras químicas, envenenamento, luxação (deslocamento da articulação), hérnia de qualquer natureza e a amputação de algum membro estão entre os acidentes mais frequentes, segundo o Observatório de Segurança e Saúde no Trabalho.

Se você está nesta situação, já sofreu acidente de trabalho ou conhece alguém que tenha sofrido, este conteúdo é para você.

Eu preparei um guia completo sobre o Auxílio-Acidente.

Então, continue neste material, que você logo ficará por dentro de tudo sobre:

O que é o Auxílio-Acidente?

O Auxílio-Acidente é um benefício previdenciário indenizatório do INSS.

Ele será devido aos segurados que sofrerem qualquer categoria de acidente que resulte em sequelas ou, então, que diminua a capacidade laborativa do trabalhador.

As sequelas devem ser permanentes e, também, deverá haver prejuízo na vida profissional do trabalhador.

A partir das sequelas, a capacidade laboral do segurado somente será reduzida. Na prática, ele ainda conseguirá trabalhar, mesmo com a redução de capacidade.

A lei nãoestabelece um grau mínimo de redução na capacidade de trabalho do segurado para que ele tenha direito ao benefício.

Por ora, a regra é simples.

Se uma redução permanente ocorrer, você terá direito ao Auxílio-Acidente.

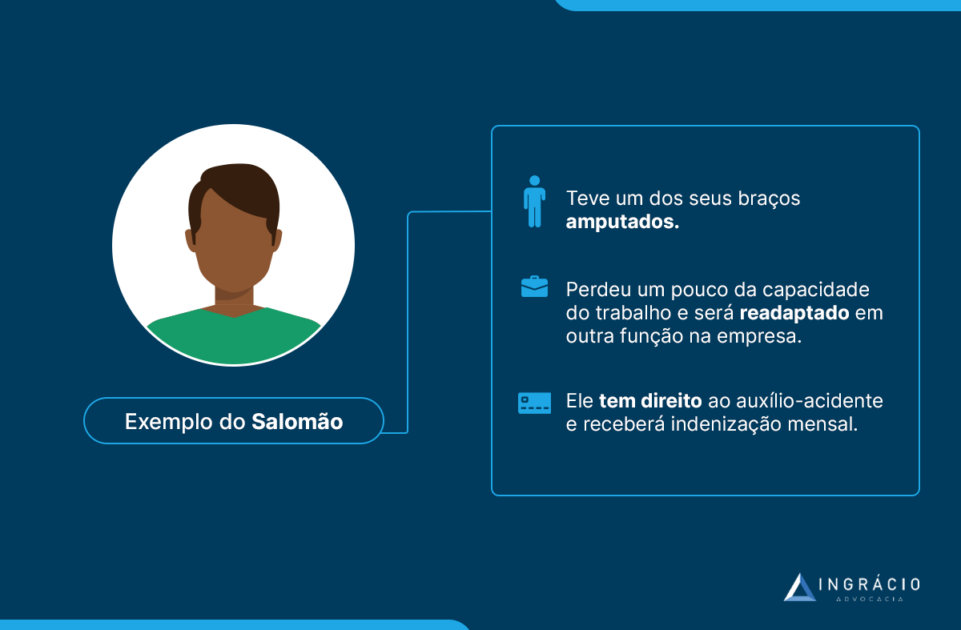

Exemplo do Salomão

Salomão era serralheiro e teve um de seus braços amputado por acidente de trabalho.

Como ele perdeu um braço, a sua capacidade para o trabalho foi diminuída.

Provavelmente, Salomão será readaptado em outra função na mesma empresa, porque, em regra, os serralheiros precisam dos dois braços e das duas mãos para o trabalho.

Nesse caso, o segurado Salomão terá direito a uma indenização mensal pelo INSS, mais conhecida como Auxílio-Acidente.

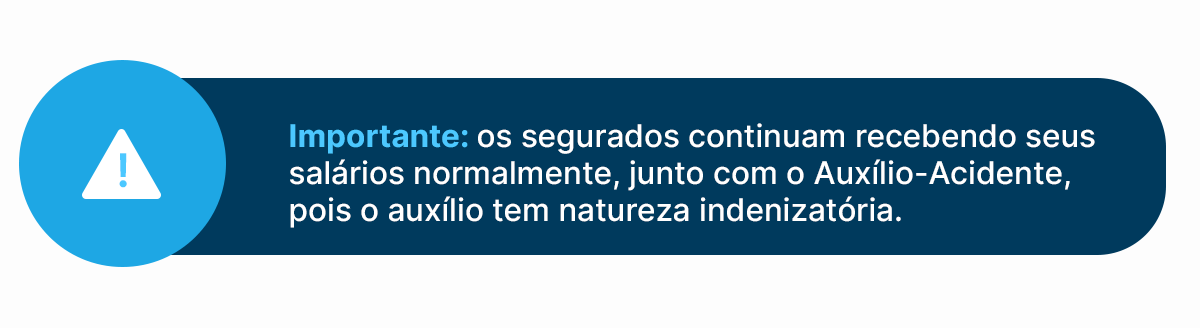

Você recebe o valor do auxílio-acidente junto com o seu salário. Isso porque o auxílio é indenizatório.

Importante: os segurados continuam recebendo seus salários normalmente, junto com o Auxílio-Acidente, pois o auxílio tem natureza indenizatória.

Em tese, o Auxílio-Acidente será vitalício.

Acontece, no entanto, que esse benefício possui três hipóteses de cessação. Vou falar sobre as hipóteses logo mais.

Quem tem direito ao Auxílio-Acidente?

Primeiro, preciso explicar que somente algumas categorias de segurados têm direito ao Auxílio-Acidente:

Ter sofrido acidente ou, então, adquirido doença de qualquer natureza, relacionados ou não ao trabalho;

Redução parcial e permanente da capacidade para o trabalho;

Relação entre o acidente sofrido e a redução da capacidade laboral, o chamado nexo causal.

Observação: não há a necessidade de cumprir período de carência para ter direito ao Auxílio-Acidente.

Ou seja, você não precisará ter um tempo mínimo de recolhimento previdenciário.

Neste caso, se você começar sua vida profissional hoje, e sofrer um acidente de trabalho amanhã, que reduza a sua capacidade de trabalho permanentemente,o seu direito ao Auxílio-Acidente já estará garantido.

O nexo causal, que é a relação entre causa e efeito, melhor dizendo, entre o acidente e a redução da sua capacidade de trabalho, será comprovado por meio de um perito do INSS.

A comprovação deverá ser feita no momento da perícia médica.

Fora os acidentes de trabalho, as doenças adquiridas ao longo do tempo e decorrentes do trabalho também irão garantir o direito ao Auxílio-Acidente.

A Lesão por Esforço Repetitivo (LER) é um exemplo clássico de doença do trabalho.

Exemplo da Verônica

Verônica trabalha em uma fábrica de carros. Como ela faz esforços repetidos diariamente, começou a ter tendinite.

Consequentemente, essa tendinite, que foi adquirida no trabalho, poderá reduzir a capacidade de trabalho de Verônica.

Agora, vou relatar outro exemplo para você entender melhor os requisitos.

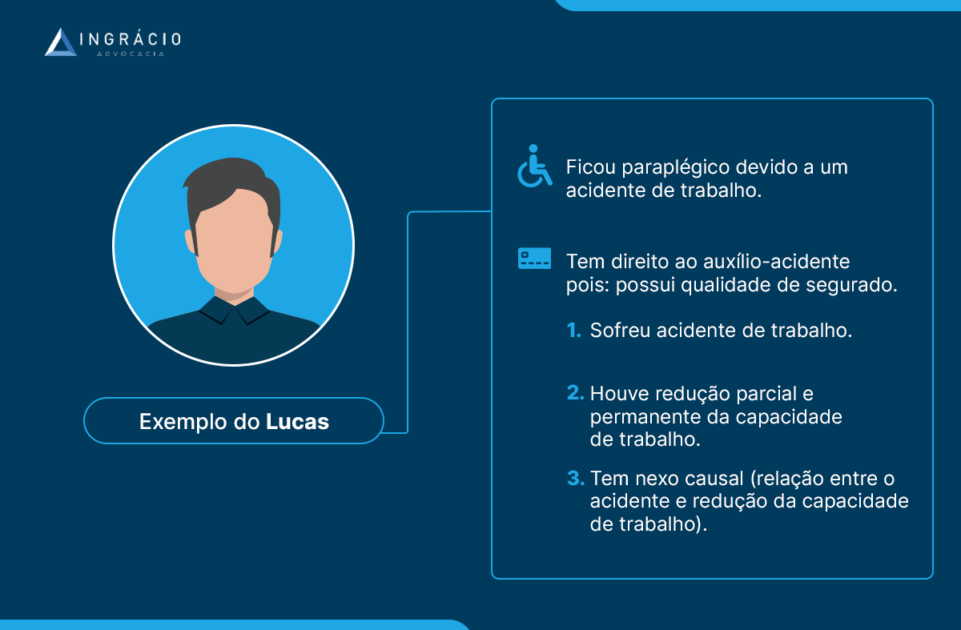

Exemplo do Lucas

Imagine a situação de Lucas, um caminhoneiro da empresa privada ‘X’.

Certo dia, ele estava dirigindo normalmente um caminhão de trabalho, até que se envolveu em um acidente que o deixou paraplégico.

Lucas terá direito ao Auxílio-Acidente pelos seguintes motivos:

Temqualidade de segurado: como ele é empregado da empresa privada ‘X’, isso pressupõe que Lucas seja segurado do INSS;

Sofreu acidente de trabalho: dirigia caminhão da empresa durante o seu trabalho;

Houve redução parcial: ele pode ser readaptado em outra função na empresa;

Houve redução permanente: ele não pode ter suas pernas “de volta”;

Tem nexo causal: há relação entre o acidente e a redução da capacidade de trabalho de Lucas, pois foi o acidente de trabalho que o deixou paraplégico.

Ficou mais fácil de entender, né?

Mudanças do Auxílio-Acidente

Agora, você vai entender quais foram as mudanças que aconteceram.

A partir da Medida Provisória 905/2019, revogada em 2020, ocorreram 4 grandes mudanças para o Auxílio-Acidente.

Já adianto que foram mudanças muito prejudiciais para você.

Atualização: a Medida Provisória (MP) citada acima não foi transformada em lei.

Neste caso, as regras desta MP somente serão válidas para os fatos geradores (acidentes) ocorridos entre 12/11/2019 e 19/04/2020 — tempo em que a MP 905 esteve em vigor.

Portanto, aconteceram as seguintes mudanças no período entre 12/11/2019 e 19/04/2020:

Mudança no cálculo do benefício;

Mais uma possibilidade de cancelamento do benefício;

Somente as sequelas previstas em uma lista elaborada pelo governo poderão dar direito ao Auxílio-Acidente;

Acidente ocorrido entre a casa e o trabalho do segurado, e vice-versa, não é mais considerado acidente de trabalho por equiparação.

Abaixo, vou explicar cada uma das mudanças para você.

Mudança no cálculo do benefício

Eu vou explicar, mais para frente, sobre o cálculo do Auxílio-Acidente.

Já adianto, contudo, que essa Medida Provisória alterou o valor do seu benefício para pior.

Antes da MP 905, o valor do auxílio era de 50% do valor da média salarial.

Essa média é decorrente dos seus 80% maiores salários de contribuição desde julho de 1994.

Com a MP, o auxílio passou a ser de 50% do valor que você teria direito se fosse aposentado por invalidez na hora do acidente.

Antes da medida, portanto, se você tivesse R$ 2.500,00 como média,e ocorresse algum acidente que reduzisse sua capacidade para o trabalho, você teria direito a R$ 1.250,00 de benefício (50% da sua média).

Com essa MP, você precisará calcular o valor que teria direito caso fosse aposentado por invalidez na hora do acidente.

Cálculo da Aposentadoria por Invalidez

Para acidentes ocorridos até o dia 12/11/2019 (antes da MP 905)

Será feita a média aritmética dos seus 80% maiores salários de contribuição desde julho de 1994;

Você receberá 100% do valor dessa média como valor de aposentadoria;

O valor do Auxílio-Acidente será 50% desse valor.

Para acidentes ocorridos entre 12/11/2019 e 19/04/2020 (época em que a MP 905 esteve em vigor)

Será feita a média aritmética de todos os seus salários de contribuição, desde julho de 1994,ou desde quando você começou a contribuir;

Desse valor, você receberá:

60% da média + 2% ao ano que exceder:

Homem: 20 anos de tempo de contribuição;

Mulher: 15 anos de tempo de contribuição.

Em casos de acidente de trabalho, o valor da aposentadoria por invalidez será 100% do valor de todas as médias dos seus salários de contribuição;

O valor do Auxílio-Acidente será 50% do valor que resultar esse cálculo.

O cálculo piorou muito.

Antigamente, você recebia o valor proporcional aos seus maiores salários de contribuição.

Com a MP, você receberá, para acidentes ocorridos entre 12/11/2019 e 19/04/2020, um valor proporcional a todos os seus salários de contribuição.

O resultado é que isso poderá reduzir, e muito, o valor do seu benefício, já que os seus menores salários também serão levados em consideração.

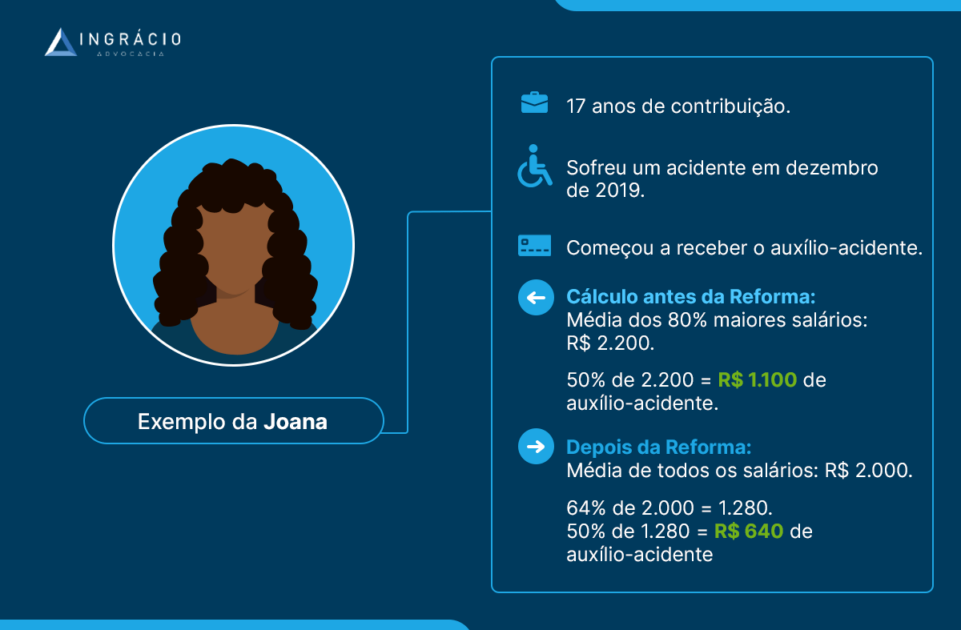

Exemplo da Joana

Imagine a situação de Joana, que teve 17 anos de contribuição.

Em dezembro de 2019, Joana sofreu um acidente não relacionado ao seu trabalho.

Como essa segurada ficou com sequelas para a vida inteira, o acidente garantiu o direito de ela solicitar o Auxílio-Acidente.

A média de todos os salários de contribuição de Joana está no valor de R$ 2.000,00.

Fazendo o cálculo, ela teria direito a:

60% + 4% (2% x 2 anos acima de 15 anos de tempo de contribuição);

60% + 4% = 64%;

64% de R$ 2.000,00 = R$ 1.280,00;

R$ 1.280,00 de aposentadoria por invalidez.

Como a lei fala que Joana possui o direito a 50% do valor que ela receberia ao se aposentar por invalidez, 50% de R$ 1.280,00 será equivalente a R$ 640,00 de Auxílio-Acidente.

Atenção: o Auxílio-Acidente pode ser inferior ao salário-mínimo, porque ele tem natureza indenizatória.

Agora, imagine se o acidente de Joana tivesse ocorrido antes do dia 13/11/2019, e que a média dos seus 80% maiores salários fosse no valor de R$ 2.200,00 — o valor aumentou, porque foram descartados os 20% menores salários de Joana.

Ela teria direito a 50% de R$ 2.200,00 = R$ 1.100,00 de Auxílio-Acidente.

Viu como ficou a diferença para Joana antes e depois da Medida Provisória?

A diferença chegou nos absurdos R$ 460,00 por mês.

Em 20 anos, Joana perderá mais de R$ 110.400,00, que é muito dinheiro.

Fique atento ao próximo tópico.

Na sequência, vou explicar como será calculado o benefício para os fatos geradores após a vigência da Medida Provisória 905/2019.

Mais uma possibilidade de cancelamento do Auxílio-Acidente

A MP também criou mais uma hipótese de o benefício ser cancelado.

O segurado perderia direito ao Auxílio-Acidente se a sua sequela fosse revertida.

Ou seja, caso sua capacidade de trabalho não estivesse mais reduzida, por melhora na sequela, você não teria mais direito ao benefício.

Assim, você poderia ser chamado para uma perícia média de tempos em tempos, para avaliar sua capacidade para o trabalho. Trata-se do famoso pente-fino.

Essa inclusão foi bem justa, porque não fazia sentido o governo pagar Auxílio-Acidente para quem possui plenas condições de trabalho.

Isso já acontece com aaposentadoria por invalidez, por exemplo. Se a pessoa não for mais inválida, ela perderá o direito à aposentadoria.

Somente as sequelas previstas em lista elaborada pelo governo podiam dar direito ao benefício

A partir da Medida Provisória (MP) 905/2019, você somente teria direito ao Auxílio-Acidente se a sua sequela estivesse prevista em uma lista elaborada (e atualizada a cada 3 anos) pela Secretaria Especial de Previdência e Trabalho, do Ministério da Economia, de acordo com critérios técnicos e científicos.

Porém, era possível que essas doenças e acidentes pudessem ser equiparadas a outras enfermidades.

Por exemplo, se a tendinite estivesse na lista como uma sequela, e a tenossinovite, uma doença bastante parecida com a tendinite, não estivesse, a tenossinovite poderia ser equiparada à tendinite.

Com isso, a tenossinovite poderia ser considerada uma moléstia grave, por equiparação entre as duas doenças, que daria direito ao Auxílio-Acidente.

Acidente ocorrido entre a casa e o trabalho, e vice-versa, não era mais considerado acidente de trabalho por equiparação

Existem3 tipos de acidente de trabalho atualmente:

Acidentes que acontecem dentro do ambiente de trabalho, ou fora dele, enquanto você estiver trabalhando;

Doenças profissionais e do trabalho, como a Lesão por Esforço Repetitivo (LER);

Acidentes de trabalho atípicos.

Quanto aos acidentes atípicos, uma das hipóteses previstas em lei era de que o percurso entre a casa e o trabalho do segurado (e vice-versa), poderia ser equiparado a acidente de trabalho.

Isto é, qualquer que fosse o meio de transporte, inclusive o carro do próprio trabalhador.

Mas a MP 905/2019 tinha mudado isso.

Entre 12/11/2019 e 19/04/2020, o percurso entre o trabalho e a casa do trabalhador, e vice-versa, deixou de ser considerado acidente de trabalho.

Isso refletia no cálculo do benefício, uma vez que o valor do Auxílio-Acidente era feito com base no cálculo da aposentadoria por invalidez.

Como eu disse antes, se uma pessoa sofre acidente de trabalho, ela terá direito a 100% do valor do benefício da aposentadoria, aplicando, nesse valor, 50% para chegarmos ao valor exato do auxílio.

Direito adquirido

Graças ao direito adquirido, os acidentes/doenças ocorridos até o dia 11/11/2019 (um dia antes de a MP 905 entrar em vigor) observarão as regras feitas de acordo com a lei antiga.

Se esse for o seu caso, você terá direito a todas as regras antigas, como:

O acidente no percurso entre a casa e o trabalho do segurado, e vice-versa, continua considerado como acidente de trabalho;

Você não precisa se preocupar se o tipo da sua sequela está na lista da Secretaria Especial da Previdência e Trabalho;

O seu benefício não pode ser cancelado se a sua capacidade para o trabalho não estiver mais reduzida.

Isso acontece porque o fato gerador (o acidente) ocorreu quando a lei antiga, que tinha as regras mais benéficas, estava vigente.

Agora, se o acidente que fez você diminuir a sua capacidade para o trabalho ocorreu entre 12/11/2019 (quando a Medida Provisória entrou em vigor) e 19/04/2020 (fim da vigência da MP), você será alcançado por essas regras.

Boa notícia.

Conforme atualizei você anteriormente, essa Medida Provisória não foi convertida em lei.

Assim, as regras que ela trouxe somente têm validade para os fatos geradores ocorridos entre 12/11/2019 e 19/04/2020.

A única regra que mudou após o fim da MP foi em relação à forma de cálculo do benefício.

No próximo tópico, vou falar melhor sobre isso.

Qual o valor do benefício do Auxílio-Acidente?

Como expliquei há pouco, o cálculo do valor do Auxílio-Acidente dependerá de quando ocorreu o fato gerador.

Ou seja, de quando o acidente ou a doença tiverem ocorrido, independentemente se tiverem acontecido em razão do trabalho (ou não).

Acidentes (ou doenças profissionais e do trabalho) ocorridos até o dia 11/11/2019

Nesse caso, o benefício será 50% do valor da sua média.

Será feita a média aritmética dos seus 80% maiores salários de contribuição desde julho de 1994.

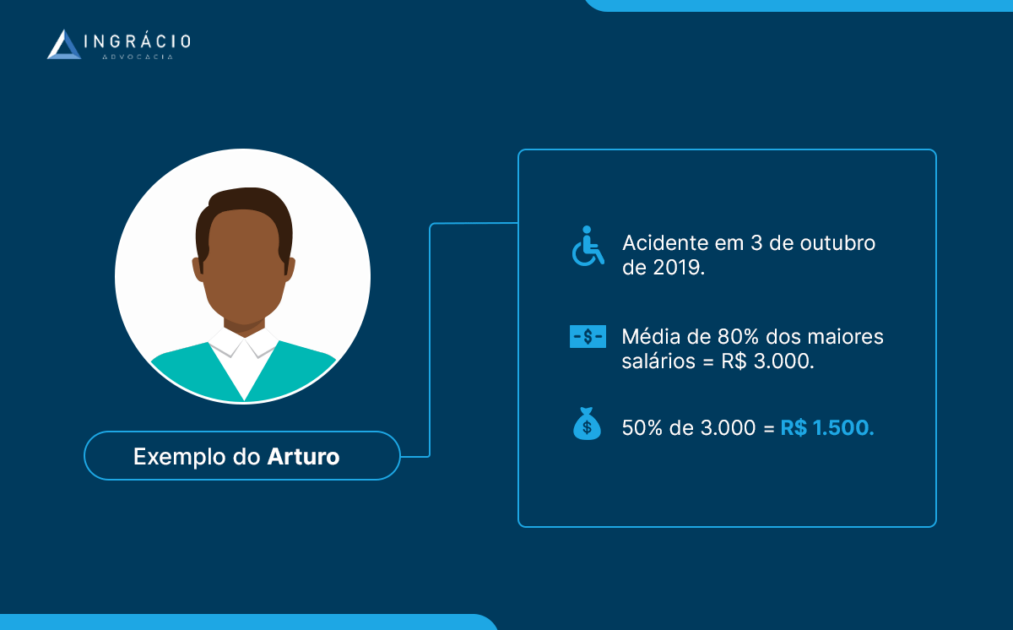

Exemplo do Arturo

Suponha que Arturo tenha sofrido um acidente no dia 3 de outubro de 2019.

O acidente fez com que Arturo tivesse a sua capacidade laboral reduzida e, por consequência, o segurado alcançou o direito de solicitar Auxílio-Acidente.

Os seus 80% maiores salários de contribuição somam R$ 3.000,00.

O valor do benefício de Arturo será:

50% de R$ 3.000,00 = R$ 1.500,00.

Acidentes (ou doenças profissionais e do trabalho) ocorridos entre 12/11/2019 e 19/04/2020

Esse lapso de tempo se trata de uma situação bastante específica, pois, como expliquei antes, a MP 905/2019 não foi convertida em lei.

Entretanto, por mais que ela não tenha sido convertida em lei, ainda existem resquícios das regras desta norma.

Quem teve o seu fato gerador (acidente/doença), entre 12/11/2019 e 19/04/2020, terá que se sujeitar ao que a MP 905 estabeleceu.

Se o fato gerador do seu benefício tiver ocorrido entre o período mencionado acima, o valor do seu Auxílio-Acidente será 50% do valor da sua aposentadoria por invalidez.

Ou seja, caso você fosse aposentado por incapacidade permanente (aposentado por invalidez) na hora em que ocorreu o acidente/doença, o valor do seu benefício seria de 50% do valor da sua aposentadoria

Aposentadoria por invalidez

A média de todos os seus salários, a partir de 1994, ou desde quando você começou a contribuir;

Desse valor, você receberá:

60% + 2% ao ano que exceder:

Homem: 20 anos de tempo de contribuição;

Mulher: 15 anos de tempo de contribuição.

Se você for aposentado por invalidez em decorrência de acidente de trabalho, doença profissional ou doença do trabalho, você terá direito a 100% da média salarial.

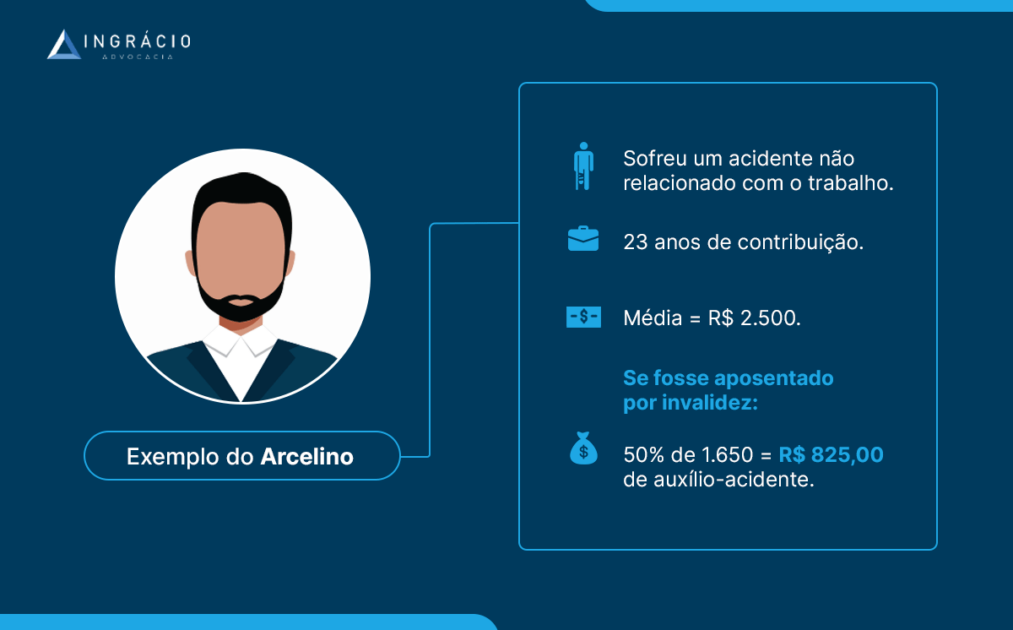

Exemplo do Arcelino

Arcelino sofreu um acidente não laboral, que não tem a ver com o seu trabalho.

No momento do acidente, ele já possuía 23 anos de tempo de contribuição, com uma média salarial de R$ 2.500,00.

Se Arcelino fosse aposentado por invalidez, ele teria direito ao seguinte valor:

60% + 6% (2% x 3 anos acima de 20 anos de contribuição);

60% + 6% = 66%;

66% de R$ 2.500,00 =R$ 1.650,00.

R$ 1.650,00 é o valor que o segurado Arcelino teria direito se ele fosse aposentado por invalidez na hora do acidente.

Porém, como o valor do Auxílio-Acidente é de 50% do valor da aposentadoria por invalidez, Arcelino receberia R$ 825,00 de auxílio.

A MP 905 foi brutal com os trabalhadores, porque ela mudou toda a forma de cálculo.

A parte boa é que a maioria dos benefícios concedidos por Auxílio-Acidente estão ligados a um acidente de trabalho.

Você entraria na exceção do cálculo: o valor da aposentadoria por invalidez seria 100% da média de todos os seus salários, aplicando os 50% para chegar no valor do auxílio.

No exemplo citado acima, Arcelino teve R$ 2.500,00 de média de todos (100%) os seus 23 anos de contribuição.

Como o valor do Auxílio-Acidente é 50% desse valor, a quantia que Arcelino receberia de benefício seria R $1.250,00 na hipótese de ele ter sofrido acidente de trabalho.

A parte ruim desse cálculo é que a média leva em conta a média de todos os seus salários de contribuição, inclusive os mais baixos.

A regra antiga previa que seria feita a média dos seus 80% maiores salários, sendo descartados os 20% mais baixos.

Acidentes (ou doenças profissionais e do trabalho) ocorridos a partir do dia 20/04/2020

Com o fim da Medida Provisória 905/2019 e a instituição de uma nova regra, o cálculo do Auxílio-Acidente mudou.

Para os fatos geradores ocorridos a partir de 20/04/2020, o valor do benefício será de 50% da média, assim como para os acidentes ocorridos até 11/11/2019.

Atenção: a Reforma da Previdência mudou o cálculo da média.

Agora, é a média aritmética de todos (100%) os seus salários de contribuição, desde julho de 1994, ou de quando você começou a contribuir.

Imagina, por exemplo, que você trabalha desde 2014.

No dia 25/04/2022, você sofreu uma doença profissional.

A média de todos os seus salários desde 2014 (quando você iniciou na vida profissional), fica no valor de R$ 3.000,00.

Como o Auxílio-Acidente será 50% da média, você terá um benefício de R$ 1.500,00 por mês.

Tabela explicativa dos valores de Auxílio-Acidente

Como sei que essas datas e cálculos são complicados, elaborei a tabela abaixo para ficar mais fácil de você entender sobre o valor deste benefício.

Lembre-se: a MP 905/2019 esteve em vigor entre 12/11/2019 e 19/04/2020.

Data do fato gerador

Valor do benefício

Até 11/11/2019

50% da média dos seus 80% maiores salários de contribuição desde 07/1994.

Entre 12/11/2019 e 19/04/2020

50% do valor caso você fosse aposentado por incapacidade permanente, Aposentadoria por Incapacidade Permanente (por Invalidez) na hora do fato gerador.

A partir de 20/04/2020

50% da média de todos os seus salários de contribuição (100%), desde 07/1994, ou de quando você começou a contribuir.

A partir de quando é devido o Auxílio?

O Auxílio-Acidente será devido no dia seguinte ao término doAuxílio-Doença.

Caso você não tenha solicitado Auxílio-Doença, o Auxílio-Acidente terá como início a data em que você entrou com o requerimento do benefício no INSS.

6. Hipóteses de cessação do benefício

Como o Auxílio-Acidente é um benefício indenizatório, em tese ele será vitalício.

Mas há 3 casos em que o Auxílio-Acidente será cessado:

Morte do segurado: não fará mais sentido pagar um benefício que era para indenizar o trabalhador que teve sua capacidade de trabalho reduzida;

Concessão de aposentadoria para o segurado: a lei impede a cumulação entre o Auxílio-Acidente e qualquer aposentadoria;

Se sua capacidade de trabalho não ficar mais reduzida: caso ocorra a melhora das suas sequelas;

Importante: a sua melhora será atestada por perito do INSS, a partir de perícias feitas de tempos em tempos;

Essa hipótese somente será válida para os acidentes ocorridos entre 12/11/2019 e 19/04/2020, tempo em que a MP 905 esteve em vigor;

Caso seu acidente tenha ocorrido antes ou depois desse período, seu benefício não poderá ser cessado por esse motivo.

7. Posso acumular esse auxílio com outros benefícios previdenciários?

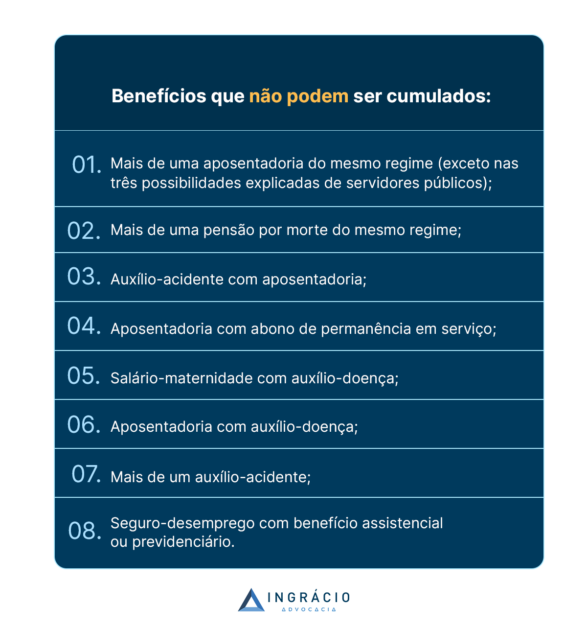

Em regra, o Auxílio-Acidente poderá ser cumulado com quaisquer outros benefícios do INSS, com exceção de:

Auxílio-Acidente com Auxílio-Doença, quando se tratar da mesma doença ou acidente que deu origem ao Auxílio-Acidente;

Exceção: pode haver a cumulação de um Auxílio-Acidente com um Auxílio-Doença quando não se tratar da mesma doença ou acidente que deu origem ao Auxílio-Acidentário. Por exemplo, uma Lesão por Esforço Repetitivo (Auxílio-Acidente) com uma tuberculose (Auxílio-Doença);

Auxílio-Acidente com qualquer categoria de aposentadoria;

Auxílio-Acidente com Auxílio-Acidente;

Isso quer dizer que poderá haver a cumulação de Auxílio-Acidente com:

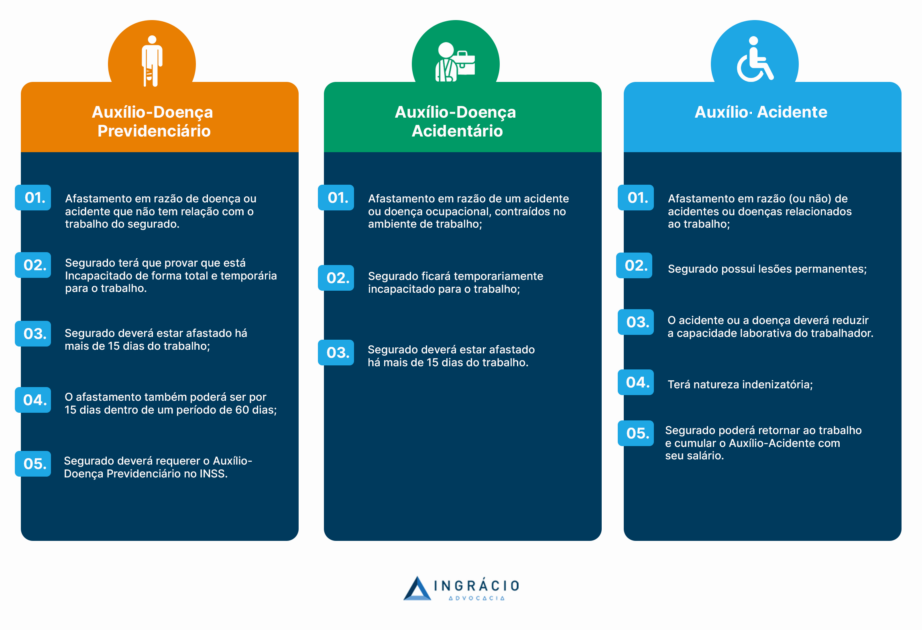

8. Diferença entre Auxílio-Doença, Auxílio-Doença Acidentário e Auxílio-Acidente

Durante a leitura deste conteúdo, você pode ter ficado com uma certa dúvida.

Será que o Auxílio-Doença (ou Auxílio-Doença Acidentário) não são a mesma coisa que o Auxílio-Acidente?

Esses 3 auxílios são diferentes.

Vou explicar cada um rapidamente para você entender.

Vamos às explicações?

Auxílio-Doença Previdenciário

O Auxílio-Doença Previdenciário será destinado aos segurados afastados há mais de 15 dias do trabalho.

O afastamento será em razão de alguma doença ou acidente que nãotem qualquer relação com o trabalho exercido pelo segurado.

Os 15 dias de afastamento não precisarão ser seguidos.

Poderá ser o afastamento de 15 dias dentro de um período de 60 dias.

Desse modo, o segurado deverá fazer um requerimento de Auxílio-Doença no INSS.

Ele terá que provar que está incapacitado de forma total e temporária para o trabalho.

Em decorrência da doença ou do acidente (não relacionados ao trabalho), o segurado não poderá trabalhar durante o tempo em que receber o Auxílio-Doença Previdenciário.

Um exemplo de acidente não relacionado ao trabalho, neste caso, pode ser o rompimento do tendão de um segurado enquanto jogava futebol com os amigos.

Auxílio-Doença Acidentário

O Auxílio-Doença Acidentário possui, praticamente, as mesmas regras que o Auxílio-Doença Previdenciário.

Será preciso que o segurado fique afastado por mais de 15 dias do trabalho.

Agora, contudo, o motivo de ele ficar afastado deverá ter origem em um acidente de trabalho ou em uma doença ocupacional,contraídos no ambiente de trabalho.

O acidente ou doença do trabalho deverá deixar o segurado temporariamente incapacitado para o trabalho. Melhor dizendo, ele também não poderá trabalhar durante o recebimento do Auxílio-Doença Acidentário.

Um exemplo de acidente relacionado ao trabalho, neste caso, poderá ser a queda de um funcionário que machucou a coluna dentro do refeitório recém-encerado da sua empresa.

Caso o seu tempo de recuperação seja superior a 15 dias, esse trabalhador terá direito ao Auxílio-Doença Acidentário enquanto durar a incapacidade.

Auxílio-Acidente

Como já disse antes, o Auxílio-Acidente será concedido quando houver lesões permanentes, decorrentes ou não de acidentes ou doenças relacionadas ao trabalho, que reduzam a capacidade laborativa do segurado.

O benefício de Auxílio-Acidente será concedido para indenizar o trabalhador que não tem capacidade total, igual aos demais colegas de trabalho.

Pode-se dizer que o Auxílio-Doença (comum) e o Auxílio-Doença Acidentário são um estágio anterior do Auxílio-Acidente.

Atenção: não é necessário ser concedido um Auxílio-Doença (seja qual for) para que o segurado tenha direito ao Auxílio-Acidente.

Falo que é um estágio anterior, porque o Auxílio-Doença deixará a pessoa afastada por um tempo superior a 15 dias, já que ela não consegue trabalhar.

Dependendo do que a pessoa tem, ela poderá retornar ao trabalho com uma capacidade reduzida, mesmo que a sua sequela seja permanente.

É nesse caso que o Auxílio-Acidente poderáentrar em campo para indenizar um acidente ou doença.

9. Como funciona o procedimento de concessão do Auxílio-Acidente?

É o mesmo procedimento de concessão para os benefícios por incapacidade, como Auxílio-Doença, por exemplo.

Para ficar mais prático para você, eu criei o seguinte passo a passo:

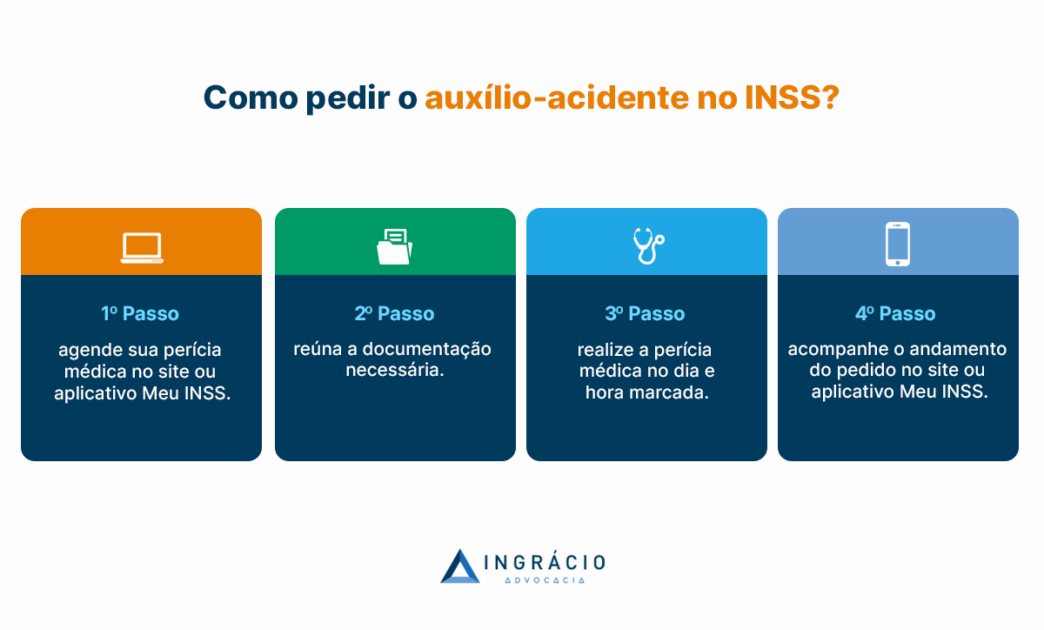

1º passo: agendar uma perícia médica através do site Meu INSS, opção “Agendar Perícia”. Você vai escolher o local, data e hora disponíveis e, depois, você vai confirmar.

2º passo: reunir toda a documentação necessária para comprovar que você teve sua capacidade laboral reduzida. Vou falar melhor sobre isso no próximo tópico.

3º passo: ir para a perícia médica. Os peritos farão uma entrevista com você, além de exames físicos e outros que eles acharem necessários para atestar se houve ou não uma redução ou perda da sua capacidade laboral.

4º passo: verificar, no site Meu INSS, se o benefício foi ou não deferido.

Caso seu benefício seja negado, você terá 3 opções:

É muito chata a situação de ter que aguardar o INSS dar uma resposta para o seu pedido de aposentadoria, tem vezes que eles demoram meses para isso.

Tudo bem que o Instituto recebe milhares de pedidos previdenciários diariamente, mas isso não quer dizer que seu benefício deve demorar uma eternidade.