A revisão do artigo 29 pode ajudar a aumentar o valor da sua aposentadoria por invalidez, auxílio-acidente, auxílio-doença ou pensão por morte.

Esta revisão é possível para quem começou a receber esses benefícios entre 17/04/2002 e 17/04/2009, e é relacionada a como o benefício foi calculado no momento da concessão.

Fique ligado que, mesmo agora em 2024, a revisão do artigo 29 ainda está sendo paga para alguns segurados do INSS.

Me acompanhe aqui no conteúdo, porque você entenderá:

1. O que é o artigo 29?

O artigo 29, que serve de fundamento para a revisão do mesmo nome, se refere ao art. 29 da Lei 8.213/1991, também conhecida como Lei de Benefícios da Previdência Social.

Esta norma faz menção a como será calculado o Salário de Benefício (SB), isto é, a média das contribuições previdenciárias.

Contudo, ainda não é o valor final que o segurado irá receber, pois é possível que sejam aplicadas algumas alíquotas, como o fator previdenciário.

Média das contribuições antes da Reforma da Previdência

Agora que você sabe o que é o Salário de Benefício, vou te explicar como ele era calculado antes da Reforma da Previdência de 2019.

O inciso II do art. 29 da Lei 8.213/1191 nos ensina:

Art. 29. O salário-de-benefício consiste:

II – para os benefícios de que tratam as alíneas a, d, e e h do inciso I do art. 18, na média aritmética simples dos maiores salários-de-contribuição correspondentes a oitenta por cento de todo o período contributivo.

Portanto, era feita a média aritmética dos seus 80% maiores recolhimentos para descobrirmos o seu Salário de Benefício.

Isto é, eram desconsideradas suas 20% menores contribuições.

Este cálculo é ótimo, pois desconsidera seus menores recolhimentos, aumentando, desta maneira, o valor da média.

Por exemplo, imagina que foi feita a média de todos os seus recolhimentos, chegando no valor de R$ 3.000,00.

Como são desconsiderados os 20% menores salários de contribuição, foi realizada a média das 80% maiores contribuições.

O valor agora ficou em R$ 3.300,00.

Isso aconteceu porque este segurado, em específico, tinha contribuições muito baixas quando ingressou no mercado de trabalho, o que é bem comum entre os trabalhadores.

Média das contribuições após a Reforma da Previdência

A Reforma da Previdência, em vigor desde o dia 13/11/2019, mudou o cálculo do Salário de Benefício.

Agora para chegar no valor, é feita a média de todos (100%) os valores de seus recolhimentos.

Isto é, a média leva em conta até suas contribuições mais baixas.

A consequência disso é a possível redução do valor do seu benefício.

Contudo, a média só é calculada desta nova maneira para quem preencheu os requisitos para os benefícios a partir que a Reforma começou a valer.

Entendido isso, vamos em frente.

2. Como funciona a revisão do artigo 29?

Entre 17/04/2002 e 17/04/2009, os benefícios previdenciários concedidos pelo INSS foram calculados com 100% do valor da média aritmética dos salários de contribuição do segurado.

Contudo, como eu disse anteriormente, naquela época, o Salário de Benefício deveria ser calculado com a média dos 80% maiores recolhimentos do segurado.

E o que isso causou? Uma redução no valor que o segurado teria direito, pois a média não descartou as 20% menores contribuições.

A partir de 18/04/2009, o INSS voltou a conceder os benefícios calculando o Salário de Benefício correto.

Mas e quem teve seu benefício calculado de maneira diferente? Eles que lutem?

Felizmente, não 🙂

É exatamente por isso que existe a revisão do artigo 29.

O que é a revisão do artigo 29?

Quando você faz um pedido de revisão, o benefício que você recebe é reavaliado (pelo INSS ou pela Justiça), e, caso comprovado o erro, o valor é aumentado.

Pode ser que o valor do benefício também diminua, caso na revisão tenham verificado que foi feito o cálculo errado.

No caso da revisão do artigo 29, o erro foi do próprio INSS em não calcular a média, isso é, o Salário de Benefício da maneira correta.

É exatamente por isso que foi ajuizada, em 2013, uma Ação Civil Pública determinando que o INSS revise, de forma automática, esses benefícios calculados errados entre 17/04/2002 e 17/04/2009.

A Ação Civil Pública (ACP) é a nº. 0002320-59.2012.4.03.6183/SP.

A revisão do artigo 29 está sendo feita gradualmente, desde 2013.

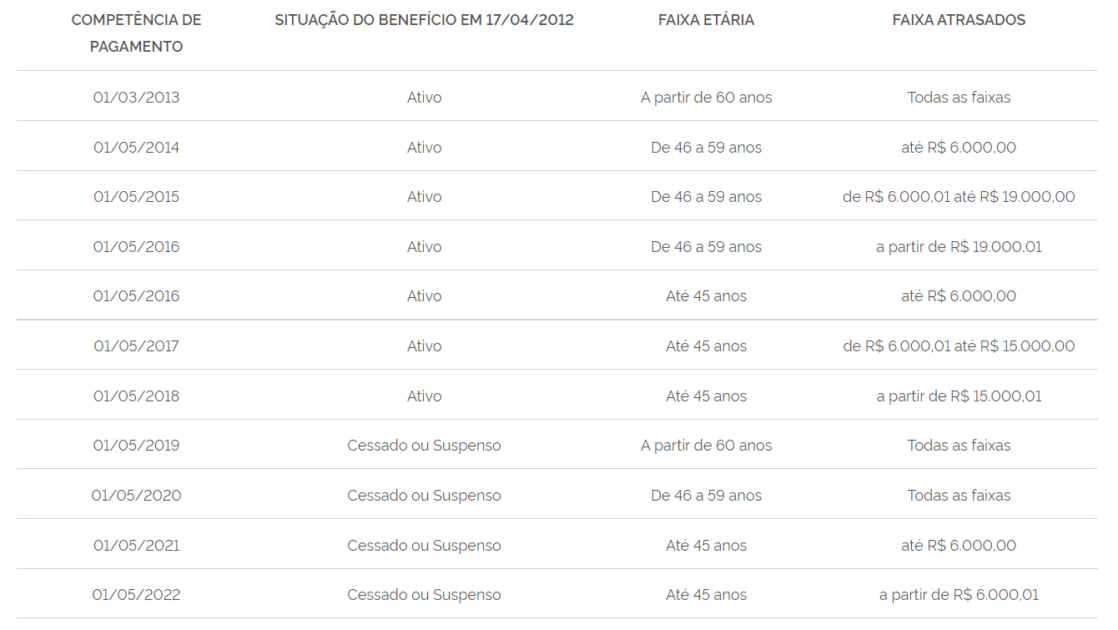

Existe uma ordem de prioridade na revisão automática do artigo 29, sendo paga assim:

- benefícios ativos (quem está recebendo benefícios do INSS);

- beneficiários mais idosos ou pessoas com câncer, doenças terminais ou HIV;

- benefícios com menor valor de diferença entre o valor pago e o correto.

Uma vez revisto o benefício, o segurado terá direito:

- à correção (e possível aumento) do valor de seu benefício;

- ao recebimento dos valores atrasados referentes ao período em que o segurado não recebeu o valor correto.

Veja a tabela com as datas de pagamentos disponibilizada no site do Governo Federal:

Importante: o segurado que já requereu e conseguiu a revisão do artigo 29 antes da Ação Civil Pública, não poderá pedir uma nova reanálise do seu benefício.

Isto é, se já teve seu benefício revisto, não poderá solicitar outra com base na Ação Civil Pública, ok?

3. Quem tem direito à revisão do artigo 29?

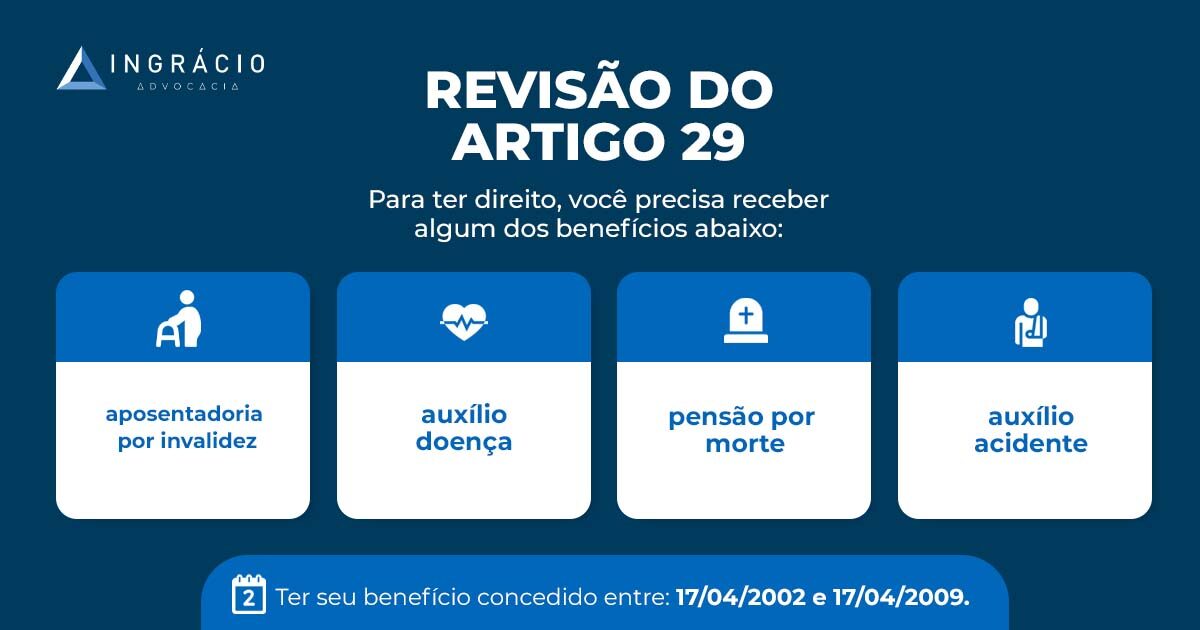

Para conseguir receber os valores da revisão do artigo 29, você precisa cumprir os seguintes requisitos:

- receber algum dos benefícios abaixo:

- ter seu benefício concedido entre 17/04/2002 e 17/04/2009.

Isto é, não são todos os benefícios do INSS que terão direito à revisão do artigo 29.

Somente os benefícios por incapacidade (aposentadoria por invalidez e auxílio-doença), pensão por morte e auxílio-acidente valem.

O seu benefício também deve ter sido concedido entre 17/04/2002 e 17/04/2009, período este que o Salário de Benefício não foi calculado corretamente.

Quem não tem direito à revisão do artigo 29?

A revisão do artigo 29 não é válida para:

- aposentadoria por idade;

- aposentadoria por tempo de contribuição (inclusive a proporcional);

- aposentadoria por pontos;

- aposentadoria rural;

- aposentadoria especial;

- aposentadoria híbrida;

- aposentadoria da pessoa com deficiência.

Se você se aposentar em alguma das regras mencionadas acima, a revisão do artigo 29 não é para você, mas existem outras revisões que você pode ter direito.

Listei elas aqui: Revisão de Benefícios do INSS.

Fique atento aos requisitos!

4. Quanto posso ganhar na revisão do artigo 29?

Caso você tenha direito à revisão do artigo 29, receberá:

- valores atrasados referentes à diferença do cálculo do Salário de Benefício;

- aumento no valor do benefício que você recebe mensalmente.

Sobre o valor real que você pode ganhar com a revisão, depende muito.

Como eu expliquei antes, é preciso verificar qual era a média dos seus 80% maiores salários de contribuição na hora que seu benefício foi concedido.

Se a diferença da média de recolhimento de 80% para 100% for alta, você terá um bom aumento no valor do seu benefício.

Já vi alguns casos que esse acréscimo foi por volta dos 40%.

O mais indicado é você contratar um advogado especialista em Direito Previdenciário para fazer os cálculos para você.

Este é o profissional que te ajudará a saber o quanto você pode ganhar com a revisão do artigo 29.

Falando nisso, possuímos um conteúdo onde ensinamos a escolher o melhor advogado previdenciário para o seu caso.

Recomendo a leitura!

5. A revisão do artigo 29 ainda é paga em 2024?

Felizmente, sim!

Porém, neste ano de 2024, a revisão do art. 29 está sendo paga somente para uma parte dos beneficiários do INSS.

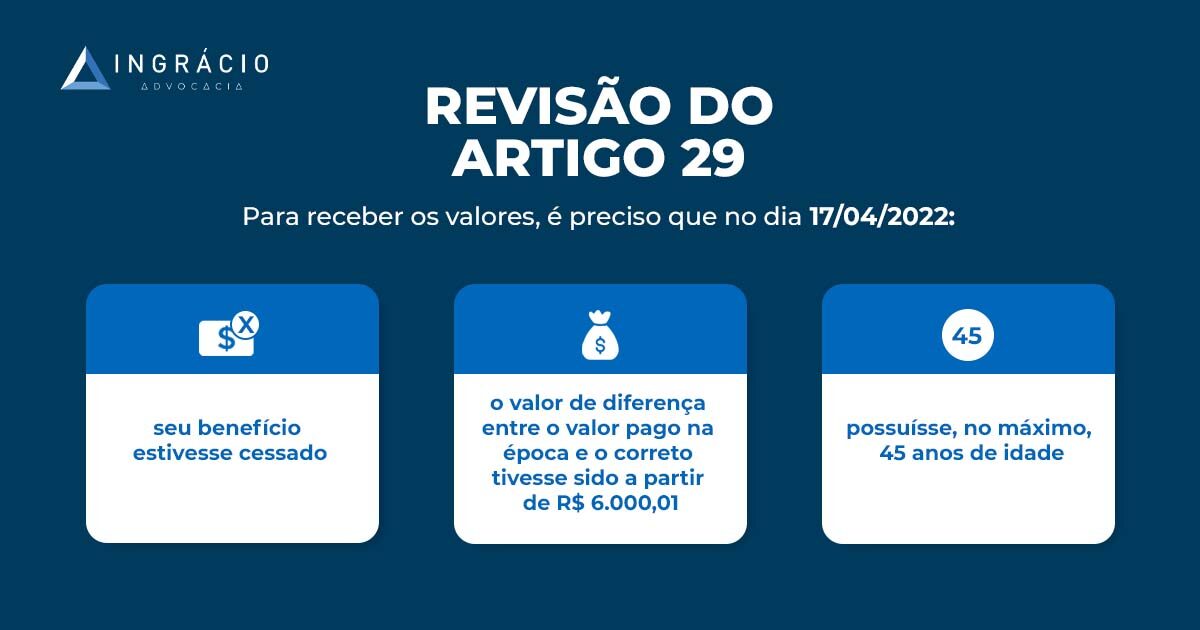

Para receber os valores, é preciso que no dia 17/04/2012:

- seu benefício estivesse cessado;

- o valor de diferença entre o valor pago na época e o correto tivesse sido a partir de R$ 6.000,01;

- possuísse, no máximo, 45 anos de idade.

Para você entender melhor, o marco do dia 17/04/2012 foi estabelecido porque foi nessa data que o INSS foi intimado a responder a ACP, interrompendo a prescrição e decadência do direito ao recálculo dos benefícios.

Desta maneira, os requerimentos analisados tem limite de 10 anos antes desta data (17/04/2002), referente ao prazo decadencial do Direito Previdenciário.

Como descobrir se você tem direito à revisão do artigo 29 em 2024?

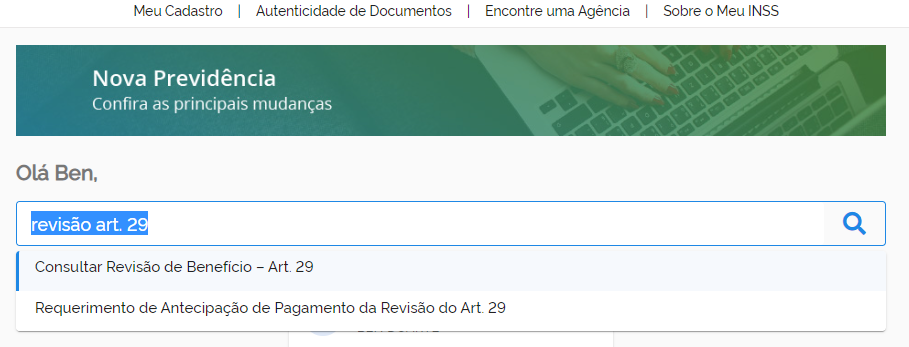

O jeito mais fácil de você descobrir se terá direito à revisão do artigo 29 em 2024 é acessar o site do Meu INSS.

Depois que você logar no sistema, basta procurar a barra de busca e digitar “revisão art. 29”, assim como a imagem abaixo mostra:

É só seguir os passos e verificar, ok?

Também existe a possibilidade de você ligar para o 135 (telefone do INSS) e solicitar a informação.

É preciso requerer o benefício ou ele é feito de forma automática?

Pode ficar tranquilo que a revisão do artigo 29 é feita de forma automática.

Isso se deve ao fato da Ação Civil Pública que mencionei anteriormente ter obrigado o INSS a verificar quem tem direito à revisão do artigo 29.

Se você preencher os requisitos, terá seu benefício revisado e receberá os valores atrasados.

6. Como será feito o pagamento?

Em 2023, o INSS irá pagar o lote referente à revisão do artigo 29 entre os dias 01 e 07 de maio.

A previsão é que mais de 10 mil beneficiários do Instituto recebam a correção no valor de seus benefícios e ganhem os valores atrasados.

Portanto, caso você tenha lido o conteúdo e notado que pode ter direito à revisão do artigo 29, é bom ligar para o 135 ou entrar no site do Meu INSS.

Vai que você ganha um bom valor. Surpresas boas são sempre bem-vindas, hehehe.

Conclusão

Pronto! Agora você entendeu como funciona a revisão do artigo 29.

Primeiro, foi ensinado o que é o “tal” do artigo 29, bem como os fundamentos que possibilitaram a criação da Revisão em estudo.

Depois, você aprendeu quais são os requisitos para a revisão, bem como quais são os benefícios que podem ser revistos por essa tese.

Além disso, também citei a forma que você pode verificar se terá o valor pago este ano.

A forma mais fácil de realizar esta verificação é através do site do Meu INSS.

Caso você esteja com problemas em acessar o portal (o que acontece às vezes), basta ligar para o 135 e solicitar a informação.

E você, conhece alguém que você acha que pode ter direito à revisão do artigo 29? Então compartilhe o link deste conteúdo via Whatsapp.

Imagina você ajudar um amigo ou familiar a conseguir um bom dinheiro. Seria ótimo, não é?

Agora vou ficando por aqui.

Até a próxima. Abraços 🙂