É sempre triste (e até mesmo revoltante) vermos que a nossa aposentadoria está errada.

Depois de anos de esforço no trabalho, chegar uma Carta de Concessão com a modalidade de aposentadoria incorreta e/ou com o valor abaixo do calculado por você/pelo seu advogado, é de deixar qualquer um sem saber o que fazer.

Por isso, ao ler este material, você entenderá tudo sobre:

O que pode dar errado na concessão de aposentadoria no INSS?

Quando a sua aposentadoria é concedida, seja através de uma decisão do próprio INSS, seja através de uma sentença judicial, você recebe uma Carta de Concessão via Correios.

Você também tem acesso à Carta de Concessão pelo Meu INSS, de forma online.

Neste documento contém os seguintes dados:

- Informações pessoais.

- Modalidade de aposentadoria que será paga.

- Valor do benefício.

- Data de Início do Pagamento (DIP).

- Memória de cálculo (forma de cálculo feita para chegar ao valor do benefício).

- Entre outros dados.

Motivos que fazem sua aposentadoria ser negada

Após a chegada deste documento, você deve conferir se está tudo certo.

Caso positivo, é só você sacar o benefício quando o valor chegar na conta cadastrada.

Agora, se você notar algum erro no benefício, você terá opções para arrumar a sua aposentadoria.

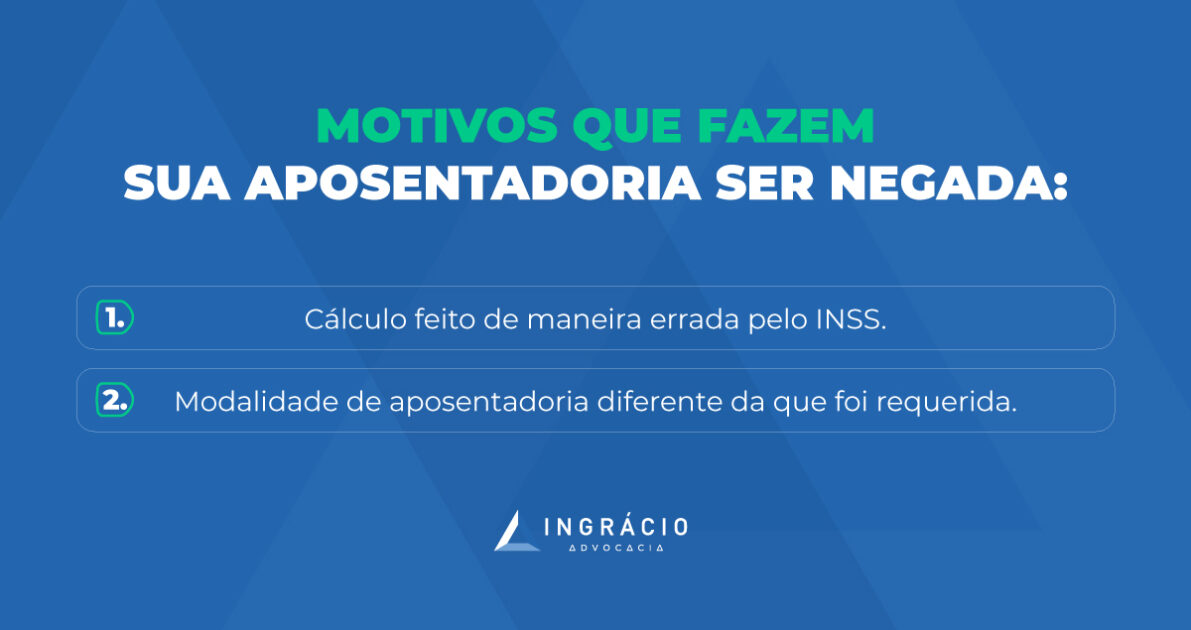

Pelo que meus clientes sempre alegam, a maioria dos erros de concessão de aposentadoria acontecem por 2 motivos:

- Cálculo feito de maneira errada pelo INSS.

- Modalidade de aposentadoria diferente da que foi requerida.

Cálculo feito de maneira errada pelo INSS

Quanto ao primeiro erro, é bastante comum que o Instituto calcule o seu benefício de maneira errada. E isso acontece por vários motivos. Abaixo, listo os principais:

- Quando os tempos de contribuição não são considerados.

- Salários de contribuição não considerados.

- Cálculo feito de acordo com novas leis.

- Revisões que não foram feitas automaticamente.

O principal erro do INSS é não computar períodos de contribuição do segurado por entender que aquele vínculo não é válido.

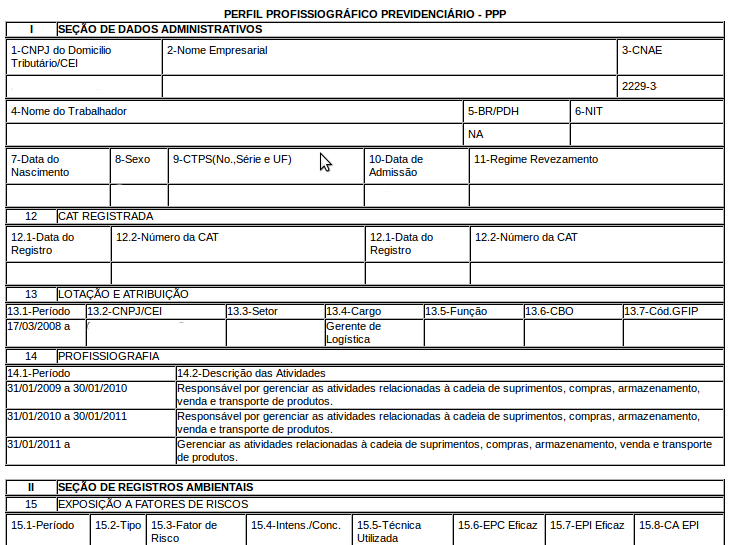

O exemplo mais comum é o caso de atividades realizadas em condições perigosas ou insalubres (atividade especial)

É muito raro o Instituto considerar determinado período de trabalho como especial, porque ele entende que não havia insalubridade ou periculosidade, mesmo com o segurado anexando o PPP e/ou o LTCAT.

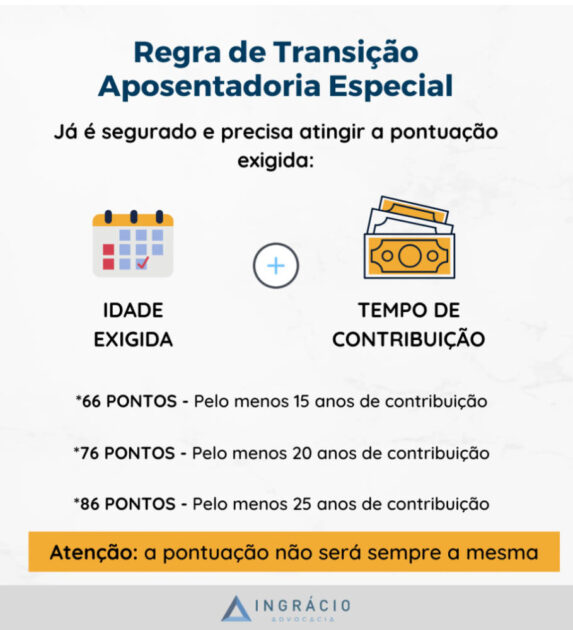

Caso você não saiba, as atividades especiais exercidas até o dia 12/11/2019 podem ser convertidas, com um acréscimo de tempo, para tempo de contribuição comum, o que pode aumentar o valor da sua aposentadoria.

Outro motivo é quando os salários de contribuição não são considerados ou verificam que o valor está abaixo do que foi informado.

Nesse caso, o valor do benefício também cairá por terra.

Caso o INSS entenda que determinada contribuição está com o valor errado, existirá a chance de o recolhimento ficar com o valor de um salário-mínimo.

Também, é comum que o INSS faça o cálculo errado, de acordo com novas leis previdenciárias.

O exemplo mais recente que posso dar é a Reforma da Previdência, que alterou o cálculo da maioria das aposentadorias.

O INSS pode considerar que determinado benefício deve ser calculado com a nova lei, mesmo com o segurado tendo direito adquirido ao cálculo antigo (por já ter cumprido os requisitos para a aposentadoria).

Por exemplo, imagine que você reuniu os requisitos para a Aposentadoria por Pontos no dia 01/11/2019.

Acontece que a Reforma entrou em vigor no dia 13/11/2019 e alterou a forma de cálculo, como disse.

Você entrou com o requerimento de aposentadoria no dia 05/12/2019.

Como o INSS recebe milhares de pedidos de benefícios por dia, o Instituto pode errar e achar que o seu benefício deverá ser calculado com base nas novas regras da Reforma, o que pode ser um equívoco.

Isso porque você já tem direito adquirido à Aposentadoria por Pontos, uma vez que cumpriu os requisitos para este benefício antes da vigência da Reforma.

Por último, também é muito comum que o Instituto não tenha feito revisões que deveriam ter sido feitas automaticamente pelo INSS.

O melhor exemplo que posso dar é a Revisão do Buraco Negro.

Caso você tenha ficado interessado, o Ingrácio já fez um conteúdo completo sobre essa revisão. Veja o conteúdo aqui.

Mas, voltando ao assunto, a própria lei diz que essas revisões devem ser feitas pelo INSS, sem um requerimento do segurado.

Porém, isso pode não acontecer por puro esquecimento do Instituto.

Portanto, fique atento para ver se essas situações se encaixam no seu caso.

Modalidade de aposentadoria diferente da que foi requerida

Isso é mais comum do que você pensa.

Exemplo da Natália

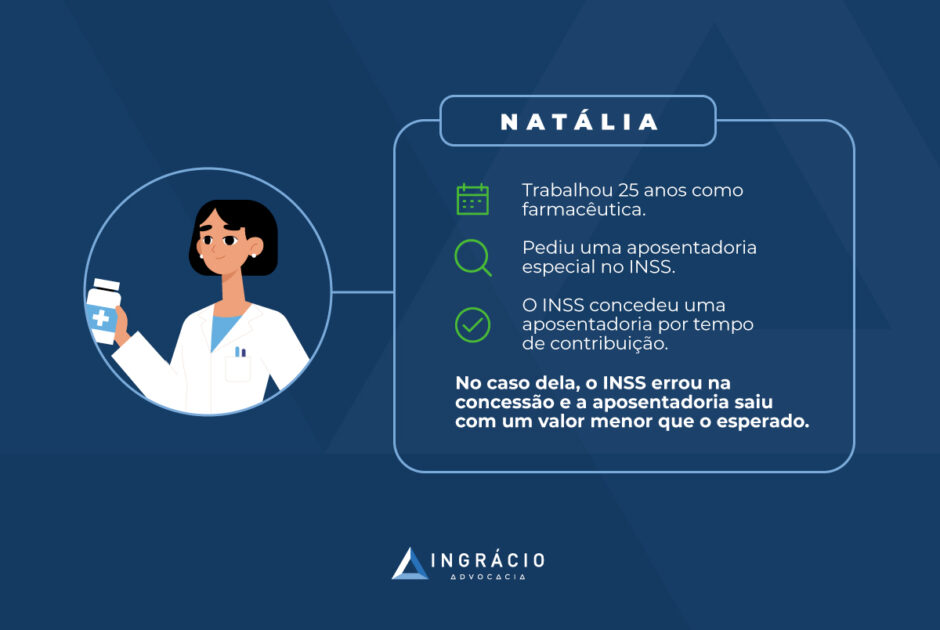

Imagine a situação de Natália.

Ela trabalhou entre 1994 e 2019 (25 anos) como farmacêutica em um laboratório com exposição habitual a agentes químicos e biológicos, nocivos à saúde.

No caso, ela teria direito a uma Aposentadoria Especial, e assim a requereu para o INSS.

O INSS entendeu que os períodos de trabalho de Natália não eram especiais, tendo em vista que o trabalho sob condições insalubres não foi comprovado, apesar de ela ter anexado o PPP constatando tal situação.

Contudo, o Instituto concedeu uma Aposentadoria por Tempo de Contribuição para Natália.

Mesmo que o seu tempo especial tenha sido considerado como tempo de contribuição comum, ela já reunia 30 anos de contribuição, porque havia trabalhado 5 anos em uma loja antes de 1994.

Isso pôde ser feito pelo INSS com fundamento no Princípio do Melhor Benefício.

Vou explicar esse princípio melhor.

O Instituto pode conceder um benefício diferente do requerido quando observar que o segurado não tem direito ao benefício solicitado inicialmente.

Para isso, o requerente deve preencher os requisitos para um outro benefício no momento em que o INSS for analisar o seu pedido.

No exemplo que dei, Natália requereu a Aposentadoria Especial — pedido que foi negado pelo INSS.

Mas, após a verificação das exigências legais, foi constatado que Natália teria direito à Aposentadoria por Tempo de Contribuição.

Isso pode ser ótimo, né?

Você ganha bastante tempo e já pode começar a receber a aposentadoria.

Porém, no caso específico da Natália, não é uma boa, porque a Aposentadoria por Tempo de Contribuição incide Fator Previdenciário, já que o benefício foi concedido nas regras anteriores à Reforma da Previdência.

E isso, na maioria das vezes, faz o benefício ser menor. Já na Aposentadoria Especial (antes da Reforma), não faz.

Viu como você pode ser lesado pelo INSS por ter um benefício concedido diferente do requerido inicialmente?

Enfim, agora que você já sabe o que pode dar errado, vamos às soluções caso você tenha uma aposentadoria errada.

O que fazer se sua aposentadoria for concedida de forma errada?

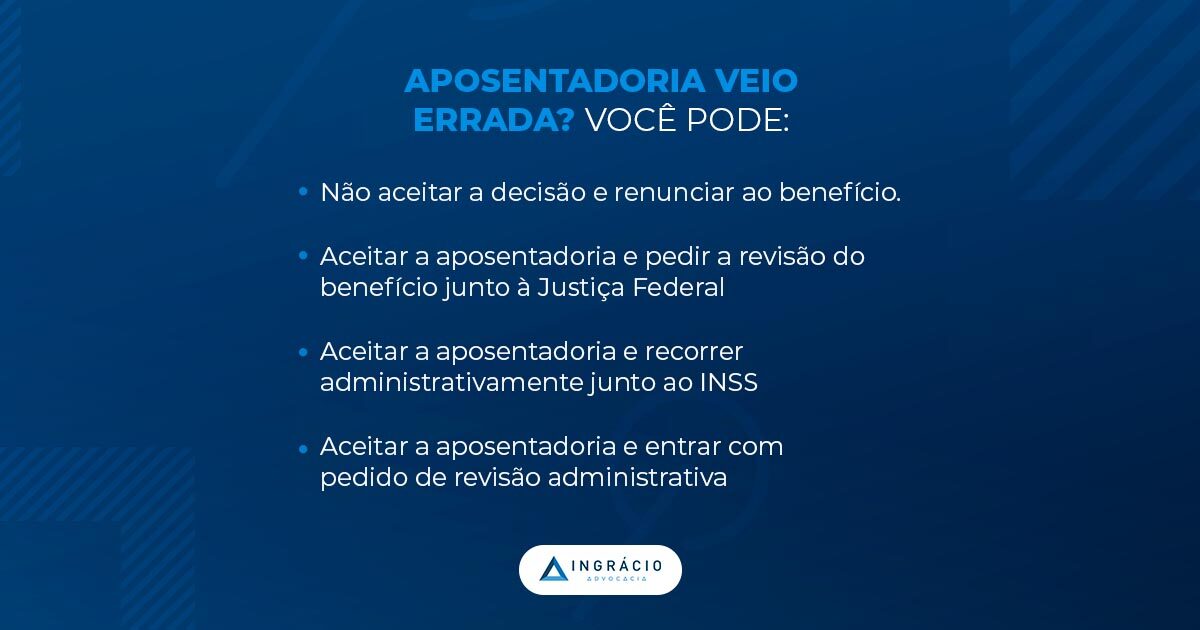

Após se deparar com uma aposentadoria errada pelos motivos apresentados acima, você tem 3 opções para poder receber o seu benefício de modo correto:

- Ingressar com uma ação judicial.

- Aceitar a aposentadoria e pedir uma revisão do benefício no INSS ou na justiça.

- Aceitar a decisão do INSS.

Quando ingressar com uma ação judicial?

Após observar que a sua aposentadoria veio com um valor errado ou em uma modalidade diferente da que você requereu, haverá a possibilidade de ingressar com uma ação judicial.

Você terá a chance de discutir judicialmente o seu direito ao valor correto do benefício ou, então, que você tem direito a uma outra aposentadoria, que não foi considerada em um primeiro momento pelo INSS.

No exemplo da Natália citado acima, ela pode fazer uma ação judicial contra o INSS, porque a Aposentadoria Especial não foi aceita pelo Instituto, mesmo com a Aposentadoria por Tempo de Contribuição concedida.

Mas, neste caso, alerto para você não fazer o saque da sua aposentadoria, nem do FGTS e, muito menos, da cota do PIS/PASEP.

Se você fizer o saque de algum desses, o INSS vai acreditar que você aceitou o benefício concedido.

O mesmo vale para o benefício feito com um valor incorreto. Não faça o saque dos valores citados acima, pois você também poderá discuti-los judicialmente.

O ponto positivo de ingressar com uma ação judicial é que o seu benefício será discutido de forma mais justa, assim como você poderá contar com a ajuda de profissionais.

E o perito médico, se for o caso, que é o profissional que verifica as condições do trabalho, entre outras funções, dará uma resposta mais justa para o seu caso.

Além disso, se você sair vencedor da demanda judicial, você receberá os valores corrigidos monetariamente, desde a data de requerimento inicial do seu benefício no INSS.

O ponto negativo é que você não receberá o valor do benefício mensalmente e terá que aguardar um bom tempo até que saia a decisão judicial.

Coloque na balança para ver se isso será viável para o seu caso.

Quando aceitar a aposentadoria e pedir uma revisão?

Também, existe a possibilidade de você aceitar a aposentadoria “errada” e pedir uma revisão no INSS ou na justiça

O ponto positivo é que você já começará a receber uma quantia mensal da sua aposentadoria, mesmo que ela seja a modalidade errada ou tenha um valor incorreto.

Na revisão, você poderá fazer um requerimento no próprio INSS ou na justiça, através de um processo judicial

Já alerto que, poucas vezes, o Instituto muda de opinião quanto ao valor do benefício ou quanto à modalidade de aposentadoria pretendida, ainda mais quando se trata de Aposentadoria Especial.

Nestes casos, é melhor ingressar direto com uma ação de revisão.

Se você sair vencedor da demanda, você terá direito aos valores que deixou de receber desde a Data do Início do Benefício (DIB) da sua aposentadoria.

Caso a DIB seja maior que 5 anos, os valores retroativos são limitados a esse período por conta da prescrição prevista no Código Civil.

Além disso, você começará a receber o valor correto, com a mudança de modalidade de aposentadoria, se for o caso.

Importante: a tese da Revisão da Vida Toda foi aprovada pelo STF (Supremo Tribunal Federal), por 6 votos a 5, no dia 1º de dezembro de 2022.

Como essa revisão tem Repercussão Geral e impacta todos os segurados, procure um advogado especialista em Previdenciário para que ele possa ajudá-lo a fazer os cálculos.

O ponto negativo da revisão é que você terá que esperar passar todo o processo judicial para ter direito aos valores que deixou de ganhar, o que pode demorar anos.

Atenção: ponha na balança e veja se a revisão do benefício é o correto para você.

Quando aceitar a decisão do INSS?

O último caminho, e o menos recomendado, é aceitar a decisão administrativa do INSS.

Desse modo, você vai aceitar o valor da aposentadoria mais baixa do INSS ou uma outra modalidade de benefício que você vai ganhar, menos em relação à inicialmente requerida.

O ponto positivo é que você não vai ter dores de cabeça na sua aposentadoria.

O ponto negativo é que você vai renunciar um direito que é seu, que pode fazer você perder muito dinheiro a longo prazo.

Suponha, por exemplo, que você tinha direito a uma aposentadoria no valor de R$ 2.500,00 mas o INSS entendeu que a quantia correta era de R$ 2.200,00.

Essa diferença de R$ 300,00 pode parecer pouco. Mas, em 5 anos de recebimento do benefício, você perderá mais de R$ 18.000,00. É um dinheirão, concorda?

Por isso, aceitar a decisão do INSS é o caminho que menos indico, tendo em vista todos os meus anos de experiência em Direito Previdenciário.

Você trabalhou tanto na sua vida, com vários dias de trabalho suado, horas extras, e estresse.

Com certeza, vale uma atenção especial neste momento importante da sua vida.

Não dá para desistir na primeira decisão errada que o INSS comete, porque é a sua vida e o seu dinheiro em jogo.

Portanto, pense bem em todas as possibilidades que dei ao longo do tópico e reflita o que vale a pena no seu caso.

Conclusão

Agora, você já sabe as opções que tem caso a sua aposentadoria esteja errada na hora da concessão do seu benefício.

Olhe bem a sua Carta de Concessão e veja se está tudo nos conformes, principalmente quanto ao valor do benefício.

Caso tenha alguma dúvida, a mínima que seja, recomendo que você entre em contato com um advogado previdenciário.

É ele que dará a certeza se o seu benefício está 100% certo.

Nesse sentido, indico nosso conteúdo ensinando como escolher o melhor advogado previdenciário para o seu caso.

Caso contrário, você pode perder muito dinheiro e ser prejudicado pelas decisões incorretas do INSS.

Lembre-se, também, das opções que dei, de possíveis saídas para a aposentadoria errada.

Gostou do conteúdo? Compartilhe com quem você mais gosta.

Você pode ajudar muita gente indicando esse material para quem precisa.

Agora, vou ficar por aqui.

Um abraço! Até a próxima.