As mudanças nas Aposentadorias depois da Reforma da Previdência já são mais do que realidade.

Com elas vieram novas regras e requisitos que atingiram mais de 72 milhões de trabalhadores.

Você, como bom leitor, quer ficar por dentro de todas as novidades das aposentadorias e assim se planejar para o futuro, correto?

Neste post vou te contar todas as mudanças que aconteceram, as formas de cálculos e o que continua o mesmo.

Além disso, preparei exemplos práticos para cada caso e o que podemos esperar daqui pra frente.

Depois de ler esse conteúdo completo, você vai saber o que é:

1. Aposentadoria por Idade

Antes da Reforma da Previdência, a aposentadoria por idade já tinha aposentado mais de 10 milhões de pessoas, sendo um dos principais benefícios da Previdência brasileira.

Os requisitos que vou explicar aqui são válidos para quem começou a contribuir depois da Reforma da Previdência, vigente desde o dia 13/11/2019, ok?

Requisitos

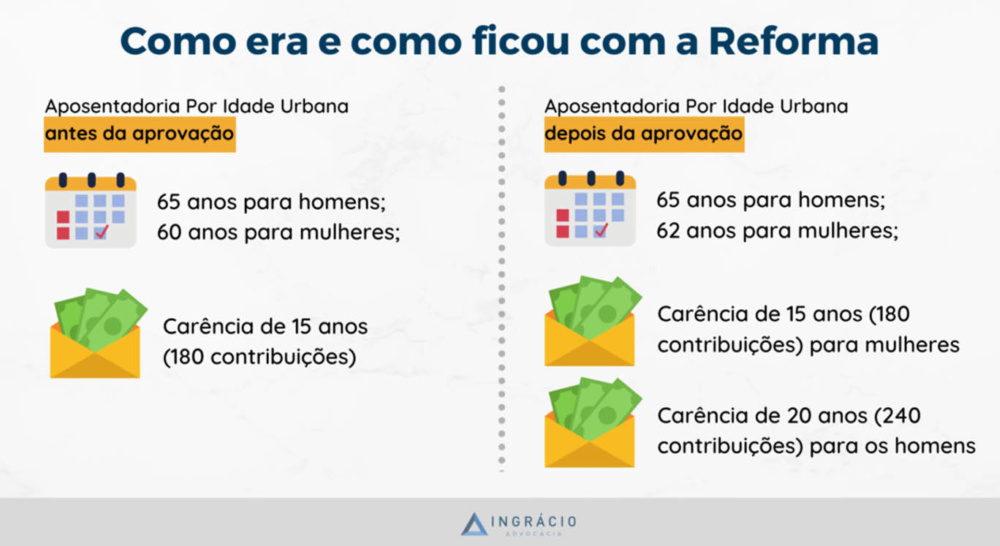

O tempo de contribuição aumentou para os homens e a idade mínima das mulheres também.

Para se aposentar por idade urbana, os homens precisam o mínimo de:

- 65 anos de idade;

- 20 anos de contribuição.

Já para as mulheres, é necessário, no mínimo:

- 62 anos de idade;

- 15 anos de contribuição.

Essa forma de aposentadoria é destinada para quem contribuiu pouco no INSS ou começou a trabalhar tarde.

Conseguiu perceber que dificultaram o acesso à aposentadoria mais básica que os trabalhadores tinham?

Infelizmente piorou tanto para os homens quanto para as mulheres.

Forma de cálculo

Também foi adotada uma regra geral para calcular todas as aposentadorias a partir da Reforma da Previdência, considerando:

- média de todos os seus salários desde julho de 1994;

- o valor da aposentadoria será 60% dessa média + 2% ao ano que exceder 20 anos de contribuição para os homens e +2% ao ano que exceder 15 anos de contribuição para as mulheres.

Na minha opinião essa regra de cálculo desfavorece bastante os trabalhadores, porque ela leva em conta todos os seus salários, desde quando você entrou no mercado de trabalho até a sua saída.

Sendo assim, os homens vão precisar de 40 anos de tempo de contribuição para ter 100% da média de todos os seus salários, e as mulheres de 35 anos!

A Reforma da Previdência foi cruel nesse ponto!

Fiz um cálculo aqui no escritório e conclui que os trabalhadores podem perder até 600 reais por mês com essa nova forma de cálculo.

Isso é muito dinheiro!

Mas a Reforma da Previdência está aí e considera para a média de cálculo da sua aposentadoria todos os seus salários, até os iniciais. Isso é revoltante!

Porque pense comigo, quando entramos no mercado de trabalho, geralmente recebemos um salário baixo.

É normal para todos que estão no início de carreira.

Exemplo prático

Imagine a hipótese de Fernanda, 22 anos, que começou a trabalhar como auxiliar administrativa em 2020 até 2030.

Contudo, ela precisou cuidar de sua mãe, que estava muito doente.

A auxiliar precisou dar atenção total à mãe durante muitos anos e não conseguia trabalhar.

Digamos que anos depois, em 2051, ela voltou a trabalhar normalmente e continuou trabalhando até 2059.

Nesta história toda, surgiu uma pergunta: Fernanda vai ter direito ao benefício de Aposentadoria por Idade?

Vejamos, em 2059 ela terá 61 anos e 18 anos de tempo de contribuição.

Isso significa que ela ainda não poderá se aposentar, porque para isso ela precisaria ter 62 anos, devendo esperar mais um ano para conseguir sua aposentadoria.

Importante dizer que a média de todos os seus salários foi R$ 1.900,00. Mas qual será o valor da sua aposentadoria quando ela completar 62 anos?

Para responder essa pergunta, precisamos ver que Fernanda possui 3 anos de contribuição que os ultrapassam os 15 anos mínimos.

Aplicando a regra dos 60% + 2% ao ano que exceder o limite, temos: 60% + 6% (3 anos de contribuição vezes os 2%) = 66%.

Isso significa que ela vai ganhar 66% da média de todos os seus salários. Isso equivale a R$ 1.254,00 por mês de aposentadoria.

2. Aposentadoria por Tempo de Contribuição, o fim?

A Reforma da Previdência veio e transformou a Aposentadoria por Tempo de Contribuição!

O Governo fez isso porque agora é preciso uma idade mínima para a maioria das aposentadorias.

Para isso, o Governo instituiu algumas Regras de Transição da Aposentadoria por Tempo de Contribuição, que ainda é uma outra forma boa de se aposentar para quem já estava trabalhando antes da Reforma da Previdência como é a Regra de Transição da Aposentadoria por Pontos, que será explicada logo a seguir.

Entenda melhor como ficou nova aposentadoria por tempo de contribuição pós Reforma da Previdência neste post aqui.

3. Aposentadoria por Tempo de Contribuição por Pontos

Essa espécie de aposentadoria, por si só, é espécie de regra de transição entre a lei previdenciária antiga e a nova.

Ela funciona da seguinte maneira: os pontos irão aumentando todo ano até atingirem um limite e depois eles serão sempre os mesmos.

Essas regras que serão explicadas aqui vão valer para quem já contribuía para o INSS antes da Reforma da Previdência, ok?

O Governo, felizmente, fez isso para que não houvesse uma mudança brusca nos requisitos da Aposentadoria por Pontos.

Vou te explicar melhor agora nos requisitos para esse tipo de aposentadoria.

Requisitos

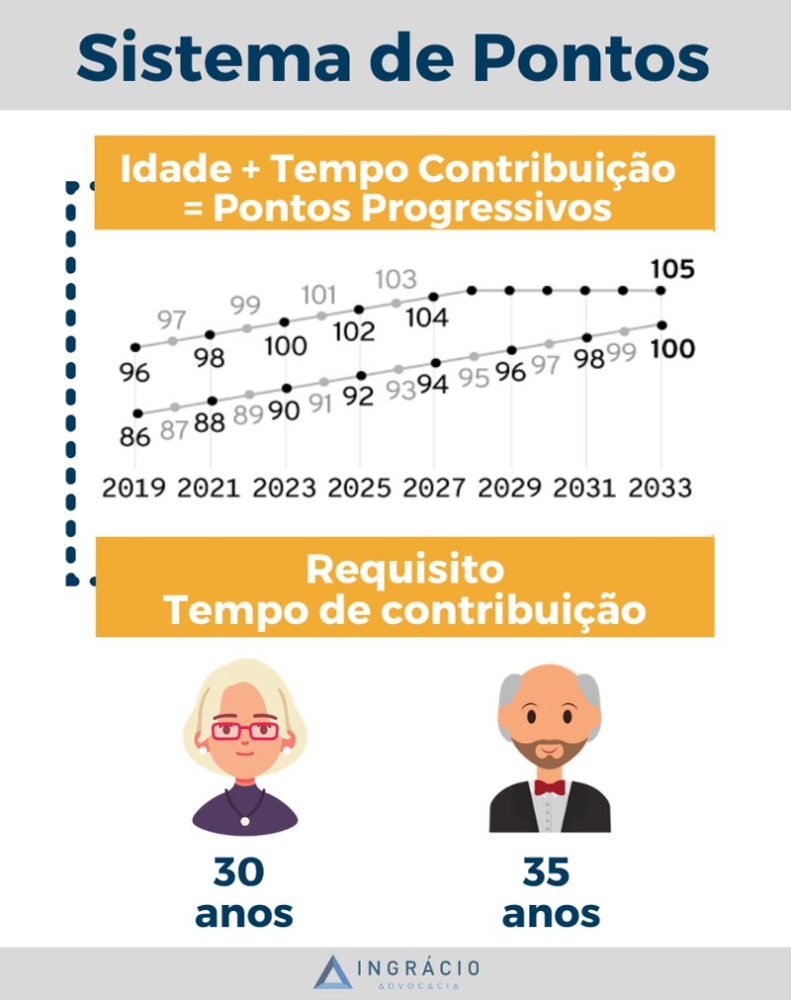

Para os homens, no mínimo:

- 35 anos de tempo de contribuição;

- 96 pontos (soma da idade com o tempo de contribuição) +1 ponto a cada ano, a partir de 2020, até atingir 105 pontos, em 2028.

Para as mulheres, no mínimo:

- 30 anos de tempo de contribuição;

- 86 pontos (soma da idade com o tempo de contribuição) +1 ponto a cada ano, a partir de 2020, até atingir 100 pontos em 2033.

Conseguiu perceber que o objetivo da Reforma da Previdência foi aproximar a quantidade de pontos entre os homens e as mulheres?

Antes a diferença eram 10 pontos e no futuro serão somente 5.

Para você visualizar melhor, preparei uma tabela para as informações ficarem mais evidentes para você.

Confira:

| Ano | Pontos (mulheres) | Pontos (homens) |

| 2019 | 86 | 96 |

| 2020 | 87 | 97 |

| 2021 | 88 | 98 |

| 2022 | 89 | 99 |

| 2023 | 90 | 100 |

| 2024 | 91 | 101 |

| 2025 | 92 | 102 |

| 2026 | 93 | 103 |

| 2027 | 94 | 104 |

| 2028 | 95 | 105 (limite) |

| 2029 | 96 | 105 |

| 2030 | 97 | 105 |

| 2031 | 98 | 105 |

| 2032 | 99 | 105 |

| 2033 | 100 (limite) | 105 |

| 2034 | 100 | 105 |

| … | 100 | 105 |

Forma de cálculo

A forma de cálculo após a Reforma da Previdência segue a mesma regra que expliquei anteriormente para você. Ficando assim:

- média de todos os seus salários a partir de julho de 1994;

- o valor da aposentadoria será 60% dessa média + 2% ao ano que exceder 20 anos de contribuição para os homens e +2% ao ano que exceder 15 anos de contribuição para as mulheres.

Exemplo prático

Matheus começou a trabalhar em 1986 como ator, quando tinha 22 anos. Em 2026 ele queria ver se tinha direito à aposentadoria, porque trabalhou sem parar entre 1986 e 2026.

Vamos ver se ele tem direito?

Em 2026 Matheus terá 62 anos e 40 anos de contribuição.

Observando a tabela de progressão de pontos que te trouxe antes, ele precisaria de 103 pontos para conseguir se aposentar por pontos.

Pelos cálculos, Matheus possui 102 pontos e o necessário para a aposentadoria em 2026 são 103 pontos. Isto é, ele vai precisar esperar mais um ano para poder se aposentar.

Sabendo disso, eu já consigo saber quanto ele vai receber.

Me acompanhe:

Matheus teve como média de todos os seus salários o valor de R$ 2.500,00. Ele trabalhou 20 anos acima dos 20 anos de contribuição.

Desse modo, o cálculo do seu benefício será de 60% + 40% (20 anos vezes 2%) = 100%.

O valor da aposentadoria de Matheus, pós Reforma da Previdência, será 100% de R$ 2.500,00.

Ou seja, ele vai receber o valor integral da média de todos os seus salários.

4. Aposentadoria Especial

Agora, mais uma triste notícia trazida pela Reforma da Previdência…

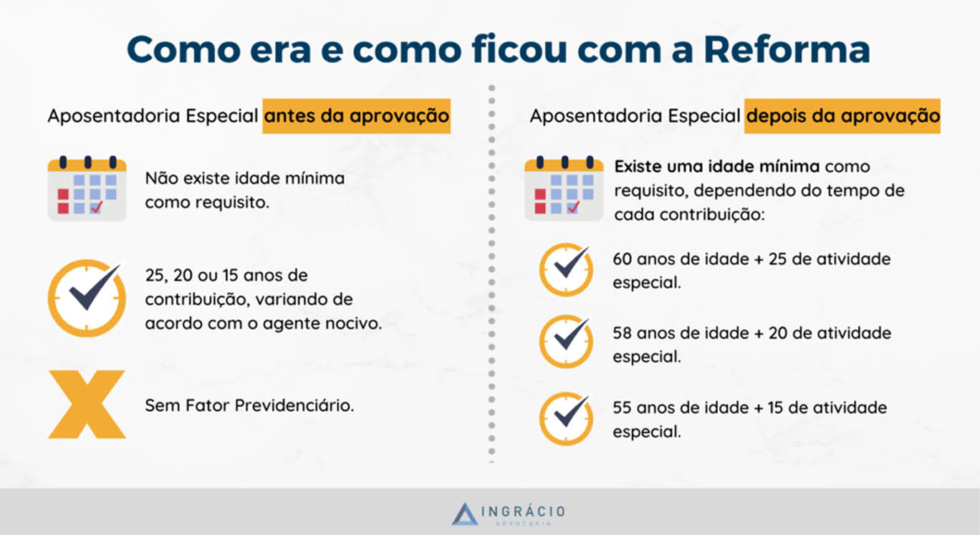

Será necessário ter idade mínima como requisito para a Aposentadoria Especial!

Isso dificulta ainda mais conseguir esse tipo de benefício, que já era reservado para trabalhadores que tinham uma profissão bastante desgastante, pois eles estão expostos a agentes nocivos à saúde ou a trabalhos perigosos.

Requisitos

Os requisitos são os mesmos para os homens e as mulheres:

- no mínimo 55 anos de idade e 15 anos de atividade especial para as atividades de alto risco (atividades permanentes no subsolo de mineração subterrânea, em frente de produção);

- no mínimo 58 anos de idade e 20 anos de atividade especial para as atividades de médio risco (atividades em minas subterrâneas afastadas da frente de produção ou expostas a amianto);

- no mínimo 60 anos de idade e 25 anos de atividade especial para as atividades de baixo risco (demais atividades insalubres ou perigosas, como atividades de médicos, enfermeiros, pessoas que trabalham sujeitas a calor ou frio intensos, sujeitas a ruídos acima do permitido, pessoas que trabalham com agentes perigosos, etc.).

Imagine que você comece a trabalhar com 25 anos de idade em uma atividade com ruído acima do permitido sem interrupções, você só vai poder se aposentar com 60 anos (cumprindo os dois requisitos da Reforma da Previdência).

Na lei antiga, não existia esse requisito etário e você podia se aposentar normalmente quando cumprisse o tempo de atividade especial.

Forma de cálculo

Essa aposentadoria segue a mesma regra de cálculo das anteriores, porém com uma exceção:

- média de todos os seus salários desde julho de 1994;

- o valor da aposentadoria será 60% dessa média + 2% ao ano que exceder 20 anos de contribuição para os homens, e + 2% ao ano que exceder 15 anos de contribuição para as mulheres;

- para quem trabalha em minas subterrâneas em frente de produção, será 60% da média + 2% ao ano que exceder 15 anos de contribuição, seja homem ou mulher.

Exemplo prático

Everaldo começou a trabalhar exposto ao frio excessivo com 23 anos de idade em 2022, trabalhando sem parar até 2051.

Após anos de trabalho, ele quer se aposentar, pois sente que sua saúde está prejudicada por todo esse tempo que trabalhou sob condições prejudiciais à sua saúde.

Em 2051 ele terá direito a Aposentadoria Especial? Vamos calcular!

Nesse ano ele terá 52 anos de idade e 29 anos de atividade especial. Pela lei antiga ele conseguiria se aposentar, mas agora com o requisito da idade isso não será possível.

Como Everaldo não quer mais trabalhar exposto ao frio, ele terá que esperar mais 8 anos para poder se aposentar, porque completará 60 anos, ou seja, somente em 2059!

Suponha que a média de todos os seus salários foi R$ 3.000,00 e que Everaldo continuou trabalhando por mais esses 8 anos. Ele receberá 60% desse valor + 34% (2% x 17 anos de atividade especial acima de 20 anos) = 94%.

E 94% de R$ 3.000,00 equivale a uma Aposentadoria Especial de R$ 2.820,00.

Agora vamos para uma notícia nada boa, principalmente para quem já trabalhou com atividade especial e quer adiantar sua aposentadoria com esse tempo…

A Reforma da Previdência complicou essa possibilidade.

Não é mais possível converter o tempo de atividade especial

Antes da Reforma da Previdência, era possível fazer uma conversão do tempo de atividade especial em tempo de contribuição.

Essa conversão acontecia para fins de contagem em outro tipo de aposentadoria.

Desse modo, os trabalhadores podiam acelerar o processo do seu benefício.

Imagine que Fernando trabalhou 5 anos exposto a frio intenso, mas não se sentiu bem após esse tempo. Assim, começou a trabalhar como mecânico.

Antigamente era possível converter esses 5 anos de atividade especial para a contagem de tempo de contribuição.

O fator de conversão depende da atividade que você exercia, e respeitava-se esta tabela:

| Atividades especiais | Fator multiplicador |

|---|---|

| De baixo risco (25 anos de atividade especial) | 1,4 (homem) ou 1,2 (mulher) |

| De médio risco (20 anos de atividade especial) | 1,75 (homem) ou 1,5 (mulher) |

| De alto risco (15 anos de atividade especial) | 2,33 (homem) ou 2,0 (mulher) |

No caso que eu citei, Fernando teria 5 x 1,4 = 7 anos de tempo de contribuição para fins de Aposentadoria por Idade ou por Tempo de Contribuição, haja vista a atividade insalubre de frio intenso ser considerada uma atividade especial de baixo risco.

Percebeu que ele conseguiu 2 anos a mais com essa conversão?

Contudo, a Reforma da Previdência veio e não será mais possível adiantar a sua aposentadoria, infelizmente….

Mas nem tudo está acabado!

Se você exerceu atividades especiais antes da Reforma da Previdência (até o dia 12/11/2019), elas ainda podem ser convertidas, pois você tem direito adquirido.

Falarei mais sobre isso no fim do post…

A periculosidade ainda é considerada como atividade especial

No texto inicial da Reforma da Previdência, a periculosidade não era mais considerada como atividade especial.

Isso era um absurdo, principalmente os eletricistas e os vigias, que passam tanto perigo no exercício de suas funções, não teriam mais direito a essa espécie de aposentadoria.

Mas foi na prorrogação do segundo tempo na votação do Senado Federal que isso mudou…

Foi feito um acordo entre todos os senadores na votação em segundo turno da Reforma da Previdência, que garante a Aposentadoria Especial para aqueles que trabalham sujeitos à periculosidade.

Mas tem um porém: somente algumas profissões perigosas terão direito a esse benefício. Isso vai ser definido através do Projeto de Lei Complementar 245/2019 que será feito em regime de urgência.

Até o momento, ainda não existe nenhuma movimentação relevante deste Projeto de Lei.

Então fique ligado em nosso blog para novidades em relação a esse tema, porque vamos te atualizar sobre tudo que está sendo decidido!

E se você quiser saber como conseguir a Aposentadoria Especial por Periculosidade, o Ingrácio tem um conteúdo completo sobre o tema.

5. Aposentadoria por Incapacidade Permanente

Antigamente essa aposentadoria era chamada de “Aposentadoria por Invalidez” e agora, com a Reforma da Previdência, recebe o nome de Aposentadoria por Incapacidade permanente.

Preciso te avisar que a incapacidade do trabalhador é atestada através de um laudo médico-pericial, constatando que ele não possui mais condições de continuar trabalhando de forma total e permanente.

Essa aposentadoria funciona assim: quando há algum tipo de doença que incapacite o trabalhador para exercer suas atividades, ele entra com um requerimento de perícia médica para comprovar essa incapacidade.

Na perícia, o médico pode:

- atestar a incapacidade para o trabalho de forma temporária, sendo concedido o auxílio-doença;

- atestar a incapacidade total e permanente para o trabalho, sendo concedida a Aposentadoria por Incapacidade Permanente;

- atestar a capacidade laboral e o trabalhador deve retornar ao trabalho.

Há hipóteses em que o Auxílio-Doença pode ser convertido em Aposentadoria por Incapacidade Permanente.

Esse caso acontece quando há o fim do período de auxílio-doença e há uma nova perícia que atesta a incapacidade total e permanente.

Te expliquei de forma prática como funciona essa aposentadoria, agora vamos para as regras necessárias…

Requisitos

Os homens e as mulheres precisam:

- cumprir carência mínima de 12 meses;

- estar contribuindo para o INSS no momento em que a doença incapacita o trabalhador ou estar no período de graça de manutenção de qualidade de segurado;

- ter incapacidade total e permanente para o trabalho. Isto é, a pessoa precisa estar incapaz para o trabalho habitual e insuscetível de pode ser recuperar para o exercício de suas atividades laborais.

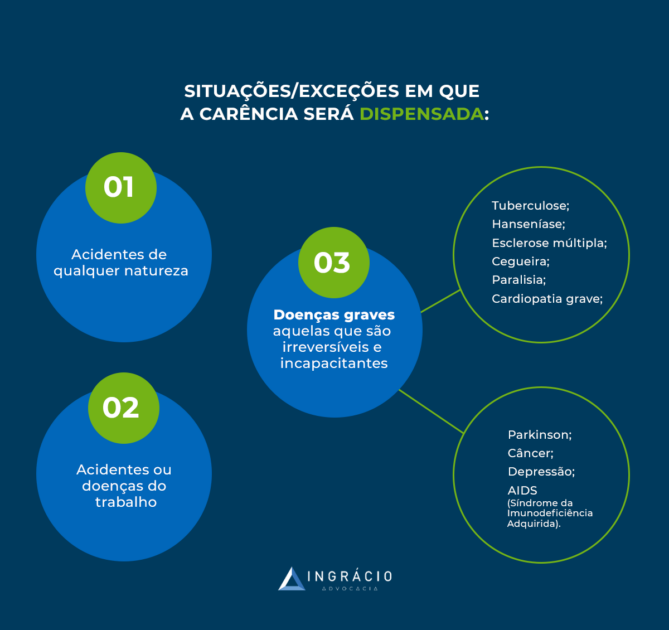

Importante te dizer que o requisito da carência não é exigido quando o trabalhador tiver as seguintes doenças:

- tuberculose ativa;

- hanseníase;

- alienação mental;

- esclerose múltipla;

- hepatopatia grave;

- neoplasia maligna (câncer);

- cegueira;

- paralisia irreversível e incapacitante;

- cardiopatia grave;

- doença de Parkinson;

- espondiloartrose anquilosante;

- nefropatia grave, estado avançado da doença de Paget (osteíte deformante);

- síndrome da deficiência imunológica adquirida (AIDS);

- contaminação por radiação, de acordo com um análise médica especializada;

- incapacidade decorrente de acidente de qualquer natureza, acidente de trabalho, doenças profissionais ou do trabalho.

Forma de cálculo

A Aposentadoria por Incapacidade Permanente segue a mesma regra de cálculo que as outras aposentadorias:

- média de todos os seus salários desde julho de 1994;

- o valor da aposentadoria será 60% dessa média + 2% ao ano que exceder 20 anos de contribuição para os homens e + 2% ao ano que exceder 15 anos de contribuição para as mulheres.

Mas preciso te dizer que há uma exceção:

Caso a incapacidade do trabalhador for decorrente de acidente de trabalho, doenças profissionais ou do trabalho, o cálculo do benefício será de 100% da média dos salários de contribuição.

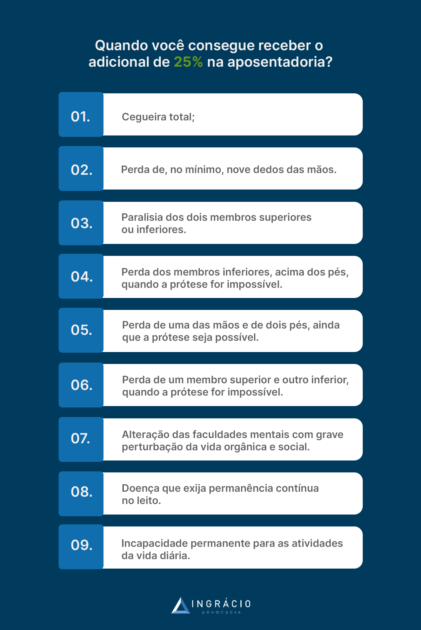

Agora que eu já dei esse aviso, você também precisa saber que existe a possibilidade de um acréscimo de 25% em cima do valor desse tipo de aposentadoria.

Esse acréscimo acontece quando o segurado precisa da ajuda de outras pessoas para fazer atividades básicas do dia a dia, como a alimentação, higiene, etc.

Ainda sobre essa aposentadoria, está em discussão a PEC Paralela, que modifica alguns aspectos da Previdência, entre elas a Aposentadoria por Incapacidade Permanente.

E neste debate existem duas propostas:

- acréscimo de 10% nessa aposentadoria em caso de acidente de trabalho;

- aposentadoria de 100% do valor em caso de doença neurodegenerativa ou incapacidade que gere deficiência.

Nós te deixaremos atualizados sobre essa PEC, então fique ligado aqui no Blog do Ingrácio!

Exemplo prático

Para explicar melhor essa questão, vou usar o exemplo do Felipe, que iniciou seu primeiro emprego numa empresa de fabricação de peças automotivas no dia 02/07/2020.

Dez meses depois de entrar na empresa, ele começou a ter sintomas como tosse aguda por bastante tempo, cansaço, dor no peito, etc.

Nessa situação ele solicitou uma perícia médica no INSS após a piora.

Depois do atendimento ele foi atestado com tuberculose ativa em nível alto, incapacitando ele de forma total e permanente, uma vez que ele não podia fazer nenhum tipo de esforço, nem os mais leves, devido ao seu quadro grave.

Nesse caso, Felipe cumpre o requisito da incapacidade e também estava contribuindo para o INSS no momento em que foi atestada a tuberculose.

Porém, te pergunto: foi cumprido o requisito da carência? Em tese, não, pois ele só estava há dez meses trabalhando.

Mas lembra que algumas doenças que não precisam de carência?

Então… a doença de Felipe está entre elas, então ele tem direito sim a Aposentadoria por Invalidez.

Qual vai ser o valor de sua aposentadoria?

Durante esses dez meses de trabalho, Felipe teve uma média salarial de R$ 2.500,00. Assim, ele vai receber somente 60% desse valor, pois não contribuiu acima de 20 anos de trabalho.

O cálculo será 60% de R$ 2.500,00, o que equivale a R$ 1.500,00, sendo esse o valor que ele receberá de Aposentadoria por Incapacidade Permanente.

6. Aposentadoria do Servidor Público

Outro benefício que não escapou com a Reforma foi a Aposentadoria dos Servidores Públicos.

Vale te dizer que as regras a seguir valem somente para os servidores públicos federais que ingressaram no cargo depois da Reforma da Previdência, ok?

Isto quer dizer que os servidores estaduais e municipais estão fora das regras deste tópico.

Requisitos

Para os homens, no mínimo:

- 65 anos de idade;

- 25 anos de tempo de contribuição (dentre estes 25 anos, o servidor deverá ter 10 anos de serviço público e 5 anos no cargo em que se deseja dar a aposentadoria).

Para as mulheres, no mínimo:

- 62 anos de idade;

- 25 anos de tempo de contribuição (dentre estes 25 anos, a servidora deverá ter 10 anos de serviço público e 5 anos no cargo em que se deseja dar a aposentadoria).

Viu que a Reforma da Previdência trouxe uma espécie de regra geral de idade mínima para as aposentadorias?

Quem mais se afetou com a mudança foram as mulheres, pois elas precisam ter 2 anos a mais em comparação com a lei antiga.

Forma de cálculo

Esse cálculo segue o padrão da Reforma da Previdência:

- média de todos os seus salários desde julho de 1994;

- o valor da aposentadoria será 60% dessa média + 2% ao ano que exceder 20 anos de contribuição para os homens e mulheres.

Perceba nos requisitos acima, para a aposentadoria da servidora vai ser contado 2% ao ano que exceder 20 anos de contribuição, e não 15, como acontece para as contribuintes do Regime Geral.

Além disso, essa regra é válida para os servidores que ingressaram no serviço público após 31/12/2003.

Para quem entrou antes dessa data, o valor da aposentadoria será igual ao valor do último salário do servidor. Isso se chama integralidade!

Exemplo prático

Imaginando essa questão, podemos usar o exemplo da Larissa que tem 32 anos de idade e ingressou no Ministério Público Federal, como técnica, em 2005.

Ela trabalhou na mesma função até 2033, quando virou analista.

Em 2036 ela indaga se já pode se aposentar, mesmo ainda trabalhando como analista.

Vamos analisar os fatos: em 2036 Larissa terá 63 anos de idade, assim já preenche o requisito da idade.

Quanto ao tempo de contribuição, calculamos que ela tem 31 anos de contribuição, também preenchendo o requisito de contribuição.

No entanto, ela só possui 3 anos na função em que ela deseja se aposentar. Conforme te expliquei antes, são necessários 5 anos!

Desse modo, Larissa só poderá se aposentar daqui 2 anos, quando cumprirá 5 anos na função de analista.

Quanto ao valor de sua aposentadoria, primeiro levo em conta que ela ingressou no serviço público após 2003. Assim, o cálculo que será utilizado será a da regra da Reforma da Previdência.

A média de todos os salários dela foi de R$ 10.350,00. O valor de sua aposentadoria será de 60% + 26% (2% x 13 anos acima de 20 anos de contribuição) = 86% sobre essa média.

Com isso, sabemos que Larissa receberá R$ 8.901,00 de aposentadoria.

7. Aposentadoria dos Professores

O benefício previdenciário dos professores segue sendo um pouco diferente após a Reforma da Previdência.

Essa aposentadoria é bem mais benéfica do que as outras formas.

Geralmente os professores possuem um “desconto” de cinco anos no quesito idade de aposentadoria, podendo ter direito à esse benefício mais cedo.

Requisitos

Para os homens, no mínimo:

- 60 anos de idade;

- 25 anos de contribuição;

- para os professores da iniciativa pública, desses 25 anos de contribuição, são necessários 10 anos de serviço público e 5 anos no cargo em que quer se dar a aposentadoria.

Para as mulheres, no mínimo:

- 57 anos de idade;

- 25 anos de contribuição;

- para as professoras da iniciativa pública, desses 25 anos de contribuição, são necessários 10 anos de serviço público e 5 anos no cargo em que quer se dar a aposentadoria.

Forma de cálculo

A forma de cálculo segue o padrão da Reforma da Previdência:

- média de todos os seus salários a partir de julho de 1994;

- para os professores da iniciativa privada, o valor da aposentadoria vai ser 60% dessa média + 2% ao ano que exceder 20 anos de contribuição para os homens e +2% ao ano que exceder 15 anos de contribuição para as mulheres;

- para os professores da iniciativa pública, o valor da aposentadoria vai ser 60% dessa média + 2% ao ano que exceder 20 anos de contribuição para os homens e mulheres.

8. Aposentadoria dos Parlamentares

Antes de começar esse tópico, eu preciso te dizer que os Parlamentares possuem um Regime Próprio de Previdência Social, mas, com a Reforma da Previdência, ela vai ser extinta!

As regras que vou te ensinar aqui são direcionadas para os congressistas e ex-congressistas, sendo uma espécie de regra de transição.

Quando todos os congressistas que entrarem nessa regra se aposentarem, ela deixará de existir automaticamente.

Os novos eleitos daqui para frente, serão automaticamente contribuintes do INSS, entrando no Regime Geral.

Requisitos (regra de transição)

Para os homens, no mínimo:

- 65 anos de idade;

- 35 anos de tempo de contribuição;

- 30% do tempo de contribuição que faltaria para se aposentar segundo as regras antigas (35 anos de tempo de contribuição).

Para as mulheres, no mínimo:

- 62 anos de idade;

- 35 anos de tempo de contribuição;

- 30% do tempo de contribuição que faltaria para se aposentar segundo as regras antigas (35 anos de tempo de contribuição).

Forma de cálculo

Esse quesito também segue o padrão de cálculo da Reforma da Previdência:

- média de todos os salários desde julho de 1994;

- O valor da aposentadoria vai ser 60% dessa média + 2% ao ano que exceder 20 anos de contribuição para os homens e mulheres.

Perceba que para a aposentadoria das congressistas, será contado 2% ao ano que exceder 20 anos de contribuição, e não 15, como acontece para as contribuintes do Regime Geral.

9. Aposentadoria dos Policiais Federais, Rodoviários e Agentes Penitenciários

Há poucas mudanças no que se refere a aposentadoria depois da Reforma da Previdência para essa classe de trabalhadores.

Vamos conferir?

Requisitos

Os requisitos são os mesmos para os homens e as mulheres:

- 55 anos de idade;

- 30 anos de contribuição, sendo que 25 anos destes 30 devem ser na mesma função.

Forma de cálculo

A forma de cálculo segue o padrão da Reforma da Previdência:

- média de todos os salários desde julho de 1994;

- o valor da aposentadoria será 60% dessa média + 2% ao ano que exceder 20 anos de contribuição para os homens e mulheres.

Essa regra é válida para os servidores que ingressaram no serviço público após 31/12/2003.

Para quem entrou depois, o valor da aposentadoria será igual ao valor do salário em que se deseja dar a aposentadoria.

Direito adquirido: como se aposentar nas regras antigas?

Se você já possuía os requisitos para algum tipo de aposentadoria antes da Reforma da Previdência entrar em vigor, você já tem direito adquirido.

Se você tem atividade especial, período rural, contribuições em atraso, períodos no exterior ou qualquer assunto pendente anterior à Reforma da Previdência, não se preocupe…

Nesses casos, após a promulgação da Reforma da Previdência você pode resolver esses pontos, garantir o direito adquirido com os benefícios e valores antigos, desde que os requisitos tenham sido completados antes da Reforma.

Nós criamos um um post explicando os detalhes do direito adquirido na Reforma da Previdência, vale a pena ler para ficar craque com as mudanças.

Conclusão

Com a leitura desse post, você viu todas as mudanças que a Reforma da Previdência trouxe.

Mesmo que os requisitos e forma de cálculo da maioria das aposentadorias e benefícios tenham piorado, você ficou informado sobre tudo e sabe como proceder daqui pra frente.

Além disso, você tem a possibilidade de se aposentar com as regras antigas das aposentadorias, se tiver direito adquirido.

Para você ficar ainda mais craque em Reforma da Previdência, eu selecionei 4 posts essenciais para você:

- O que é Direito Adquirido | Não se aposente antes da Reforma da Previdência

- A aposentadoria que dobrou de valor com a Reforma da Previdência

- Devo me aposentar antes da Reforma da Previdência?

- 8 Mudanças da Reforma da Previdência que você não sabe

- 2 Anos de Reforma da Previdência | Principais Mudanças

Até a próxima!