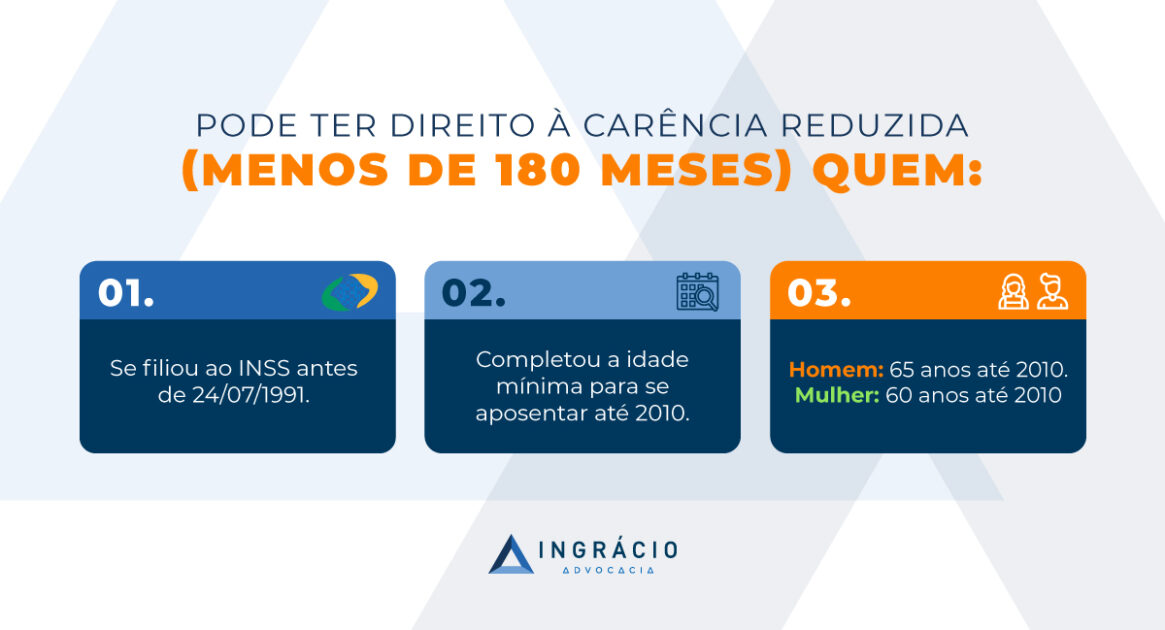

As aposentadorias passaram por várias alterações devido à Reforma da Previdência, em vigor desde 13/11/2019.

Uma das principais mudanças é que a maioria das regras estabelecidas pela Reforma agora exige idade mínima para que os segurados possam se aposentar.

Diante dessas modificações, surge a pergunta que muitos clientes nos fazem: “Tenho 51 anos de idade e 30 de contribuição, posso me aposentar?”.

Já mencionamos várias vezes aqui no blog que os requisitos de algumas regras de transição aumentam progressivamente ano após ano.

Se você está começando a ler nossos artigos agora e cumpriu os requisitos para se aposentar de acordo com as regras anteriores à Reforma (até 13/11/2019), saiba que você tem direito adquirido.

Por outro lado, se sua situação se enquadra nas regras de transição trazidas pela Reforma, você precisa compreender se é possível se aposentar de acordo com alguma dessas regras.

Portanto, se você tem 51 anos de idade e 30 de contribuição, talvez tenha direito às regras de transição.

Quer descobrir quais são seus direitos? Continue a leitura deste texto.

Nos próximos tópicos, abordarei os seguintes pontos:

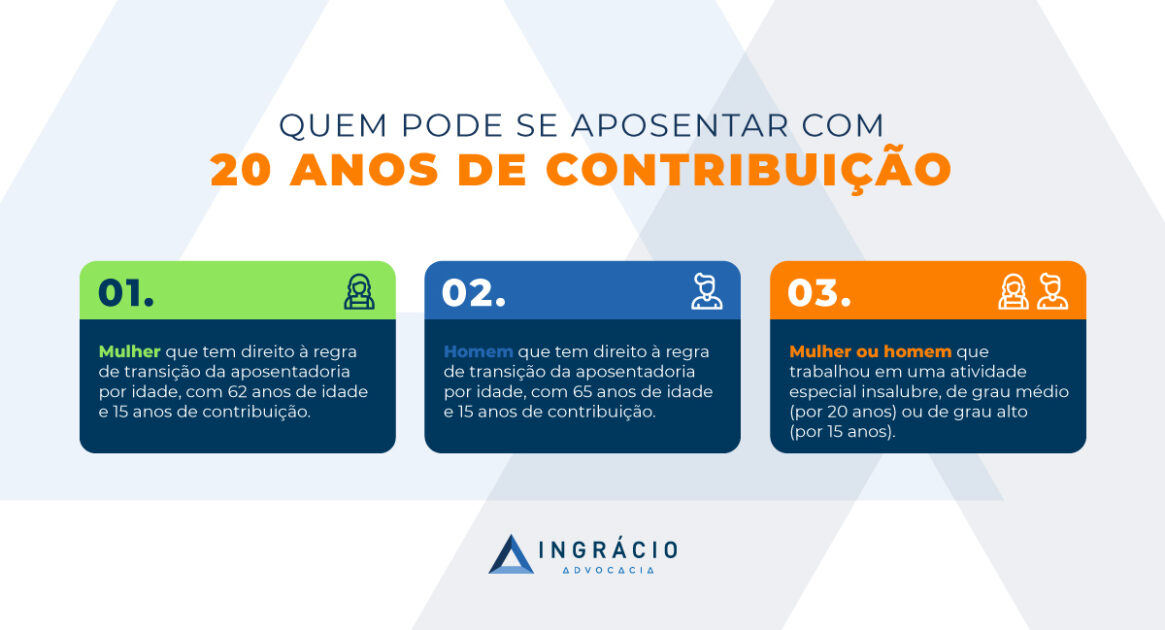

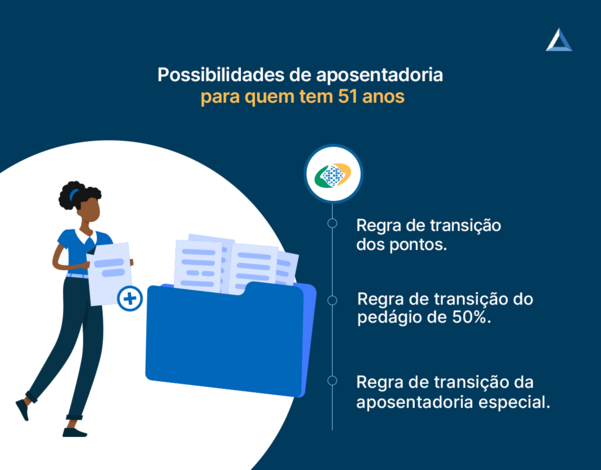

É possível se aposentar com 51 anos de idade?

Se você cumprir os requisitos exigidos, é possível se aposentar com 51 anos de idade por meio de, pelo menos, três regras de transição.

São regras de transição que não exigem idade mínima, e sim outros requisitos.

| Entenda! As regras de transição destinam-se aos segurados que estavam próximos de se aposentar na data da Reforma (13/11/2019), mas não preencheram os requisitos exigidos para a concessão de um benefício de acordo com as regras anteriores à mudança na legislação previdenciária. |

- Regra de transição dos pontos: difícil, mas não impossível para a mulher, e praticamente impossível para o homem em 2024;

- Regra de transição do pedágio de 50%: possível para a mulher, e difícil mas não impossível para o homem em 2024;

- Regra de transição da aposentadoria especial: possível para a mulher, e difícil mas não impossível para o homem em 2024.

| Regra | Mulher | Homem |

| Regra de transição dos pontos | Idade mínima: não exige. Pontuação: 91 pontos (2024). Tempo: 30 anos de contribuição. | Idade mínima: não exige. Pontuação: 101 pontos (2024). Tempo: 35 anos de contribuição. |

| Regra de transição do pedágio de 50% | Idade mínima: não exige. Tempo: 30 anos de contribuição. Pedágio: + metade do tempo que faltava para completar 30 anos de contribuição na data da Reforma (13/11/2019). Observação: ter pelo menos 28 anos e 1 dia de contribuição na data da Reforma. | Idade mínima: não exige. Tempo: 35 anos de contribuição. Pedágio: + metade do tempo que faltava para completar 35 anos de contribuição na data da Reforma (13/11/2019). Observação: ter pelo menos 33 anos e 1 dia de contribuição na data da Reforma. |

| Regra de transição da aposentadoria especial | Idade mínima: não exige. Atividade de alto risco: 15 anos (+ 66 pontos). Atividade de médio risco: 20 anos (+ 76 pontos). Atividade de baixo risco: 25 anos (+ 86 pontos). | Idade mínima: não exige. Atividade de alto risco: 15 anos (+ 66 pontos). Atividade de médio risco: 20 anos (+ 76 pontos). Atividade de baixo risco: 25 anos (+ 86 pontos). |

Nos próximos tópicos, vou explicar um pouco mais sobre cada regra acima e abordar exemplos que podem fazer você se situar melhor.

Saiba que esse conteúdo é apenas um guia. De qualquer forma, é sempre importante contar com o auxílio e o profissionalismo de um advogado previdenciário de confiança.

Regra de transição dos pontos

| Regra | Mulher com 51 anos | Homem com 51 anos |

| Regra de transição dos pontos | Difícil, mas não impossível! Para se aposentar com 51 anos pela regra dos pontos, a mulher precisa ter 40 anos de contribuição para somar 91 pontos em 2024. | Praticamente impossível! Para se aposentar com 51 anos pela regra dos pontos, o homem precisa ter 50 anos de contribuição para somar 101 pontos em 2024. |

A primeira possibilidade que vamos analisar é a regra de transição dos pontos.

Para uma mulher com 51 anos de idade se aposentar pela regra de transição dos pontos em 2024, ela precisa ter 40 anos de contribuição e 91 pontos.

Entenda! A pontuação é a soma da idade + o tempo de contribuição (51 + 40 = 91 pontos).

Nesta hipótese, a mulher precisa ter começado a contribuir com 11 anos de idade, o que não é completamente impossível, principalmente no caso de pessoas que têm tempo rural.

| Atenção! Apesar de o ECA (Estatuto da Criança e do Adolescente) proibir o trabalho para menores de 14 anos, a não ser que seja na condição de menor aprendiz, o Judiciário já reconhece o tempo de trabalho rural antes dos 12 anos de idade para fins previdenciários. |

Agora, contudo, para um homem com 51 anos de idade se aposentar pela regra de transição dos pontos em 2024, ele precisa ter 50 anos de contribuição e 101 pontos.

Ou seja, uma possibilidade completamente inviável, porque o homem precisaria ter começado a trabalhar com apenas 1 ano de idade.

Importante! Como a pontuação é progressiva na regra de transição dos pontos, é importante você saber que esse requisito aumenta um ponto por ano.

Melhor dizendo, a pontuação exigida por esta regra em 2024 não será a mesma exigida nos anos subsequentes. Confira a tabela abaixo para entender melhor:

| Ano | Pontos (mulheres) | Pontos (homens) |

| 2019 | 86 | 96 |

| 2020 | 87 | 97 |

| 2021 | 88 | 98 |

| 2022 | 89 | 99 |

| 2023 | 90 | 100 |

| 2024 | 91 | 101 |

| 2025 | 92 | 102 |

| 2026 | 93 | 103 |

| 2027 | 94 | 104 |

| 2028 | 95 | 105 (limite) |

| 2029 | 96 | 105 |

| 2030 | 97 | 105 |

| 2031 | 98 | 105 |

| 2032 | 99 | 105 |

| 2033 | 100 (limite) | 105 |

| 2034 | 100 | 105 |

| … | 100 | 105 |

Preste bastante atenção e continue fazendo uma boa leitura. Vamos aos exemplos!

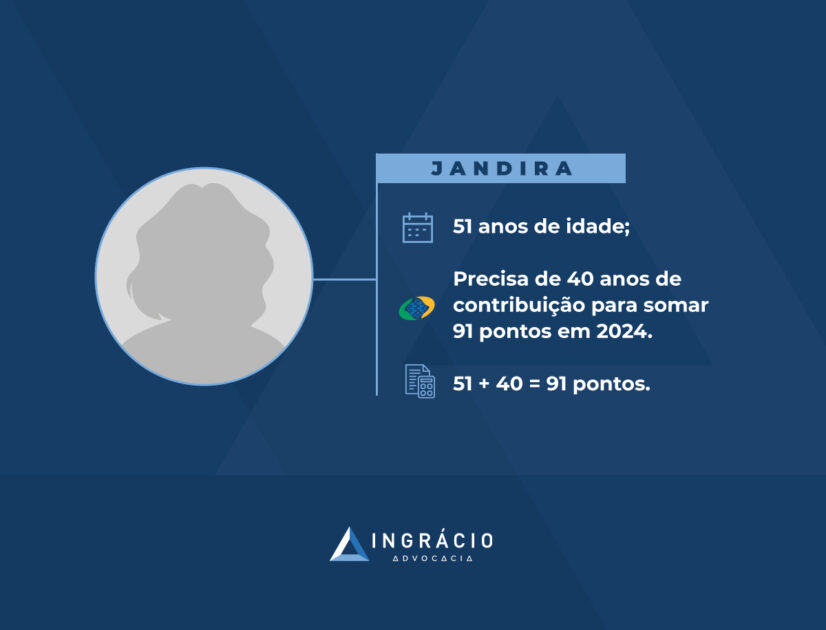

Exemplo da Jandira: 51 anos de idade

Jandira é uma segurada que completou 51 anos de idade em 2024.

Acontece, porém, que ter apenas 30 anos de contribuição (tempo exigido na regra dos pontos) não será o suficiente para que ela consiga somar 91 pontos neste ano.

Afinal de contas, como a pontuação é a soma do tempo de contribuição + a idade, Jandira só teria 81 pontos.

Como essa segurada está com 51 anos de idade, ela vai precisar de 40 anos de contribuição para conseguir se aposentar pela regra de transição dos pontos em 2024.

Por outro lado, se Jandira tivesse mais idade, seu tempo de contribuição poderia ser menor.

Lembre-se! A mulher não pode ter menos de 30 anos de tempo de contribuição, porque esse é o tempo mínimo exigido pela regra de transição dos pontos.

Na situação de Jandira, ela precisa ter começado a trabalhar aos 11 de idade para somar 40 anos de contribuição.

Ou seja, pode ser difícil para uma mulher se aposentar nessas condições, mas não é completamente impossível.

Ainda mais para uma segurada que começou a trabalhar cedo na zona rural ou que possui tempo de contribuição em uma atividade especial antes da Reforma da Previdência.

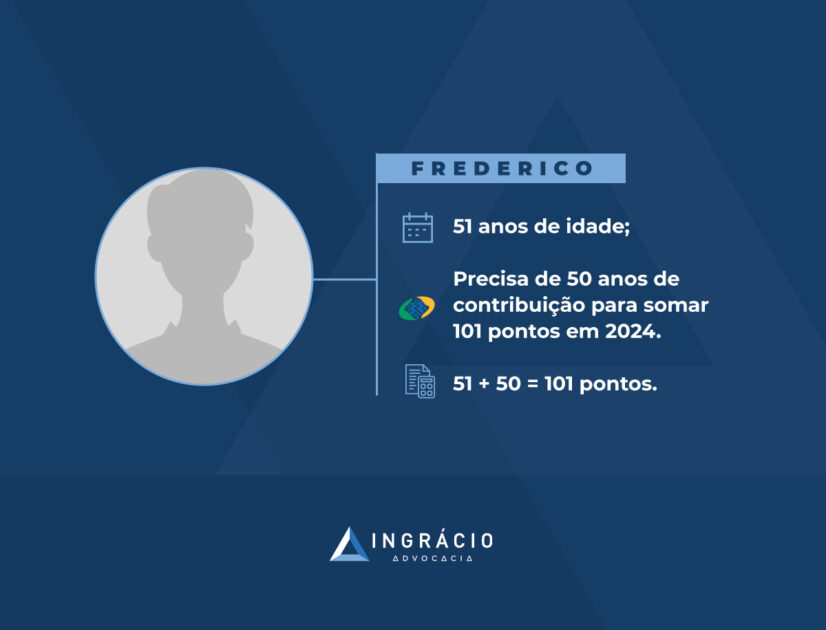

Exemplo do Frederico: 51 anos de idade

Agora, imagine o caso do segurado Frederico, que também tem 51 anos de idade.

Para que ele consiga somar 101 pontos em 2024, ter apenas 35 anos de contribuição – tempo mínimo exigido para os homens na regra dos pontos – não será o suficiente.

Conforme mencionei no exemplo da Jandira, a pontuação é igual à soma do tempo de contribuição + a idade do segurado.

Na situação de Frederico, não será o suficiente ter apenas 35 anos de contribuição e 51 anos de idade para fechar 101 pontos em 2024 (35 + 51 = 86 pontos).

Para que sua aposentadoria possa ser concedida pela regra de transição dos pontos (2024), ele precisa ter 50 anos de contribuição.

- 50 anos de contribuição + 51 anos de idade = 101 pontos (2024).

E, francamente, seria difícil Frederico se aposentar com 50 anos de contribuição tendo 51 anos de idade.

Uma situação em que este exemplo poderia dar certo seria caso Frederico tivesse trabalhado dos 12 anos de idade (mais ou menos) até o início da vida adulta na lavoura, em regime de economia familiar.

Após este período, ele ainda precisaria ter exercido alguma atividade especial de grau leve até 13/11/2019.

Nesta hipótese, Frederico poderia converter o tempo “comum” em especial. Ele teria tempo e pontuação até maiores (a depender de sua data de nascimento).

Regra de transição do pedágio de 50%

| Regra | Mulher com 51 anos | Homem com 51 anos |

| Regra de transição do pedágio de 50% | Possível! Para se aposentar com 51 anos pela regra do pedágio de 50%, a mulher precisa ter atingido, pelo menos, 28 anos e 1 dia de contribuição na data da Reforma da Previdência (13/11/2019). | Difícil, mas não impossível! Para se aposentar com 51 anos pela regra do pedágio de 50%, o homem precisa ter atingido, pelo menos, 33 anos e 1 dia de contribuição na data da Reforma da Previdência (13/11/2019). |

A segunda alternativa, que não exige idade mínima, é a regra de transição do pedágio de 50%. Essa regra só requer tempo de contribuição, pedágio e carência.

No entanto, é importante você saber que a regra do pedágio de 50% não serve para todos os segurados. E, sim, apenas para aqueles que precisavam de menos de 2 anos para completar o tempo mínimo de contribuição na data da Reforma (13/11/2019).

Ou seja, enquanto a mulher precisava ter 28 anos e 1 dia de contribuição na data da Reforma, o homem precisava ter 33 anos e 1 dia de contribuição.

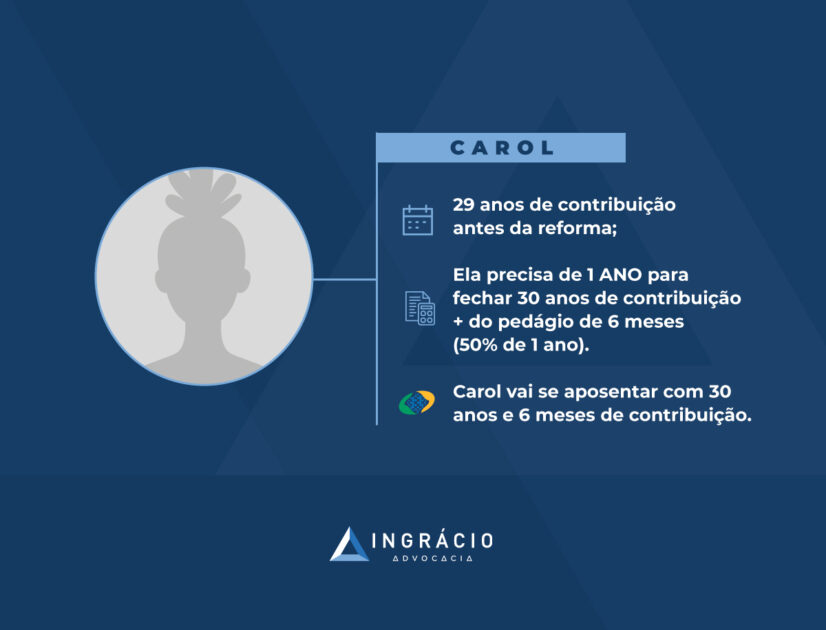

Exemplo da Carol: 51 anos de idade e 29 anos de contribuição na data da Reforma

Imagine o exemplo da segurada Carol. Ela tinha 29 anos de tempo de contribuição e 46 anos de idade na data da Reforma da Previdência (13/11/2019).

Neste caso, como Carol precisava de 1 ano para fechar os 30 anos de tempo de contribuição, seu pedágio de 50% foi de 6 meses para atingir 30 anos.

Portanto, Carol vai conseguir se aposentar só com 30 anos e 6 meses de contribuição.

Neste ano (2024), já que Carol está com 51 anos de idade e 34 anos de contribuição, ela tem até tempo de contribuição a mais, além dos 30 anos e 6 meses exigidos.

Agora, se você estiver se perguntando se a regra do pedágio de 50% é vantajosa, eu não afirmo que ela é vantajosa, mas que ela pode ser vantajosa.

Tudo vai depender da situação específica, porque cada caso é um caso.

Aplicação do fator previdenciário

A maior questão da regra do pedágio de 50% é a aplicação do fator previdenciário.

Para uma pessoa considerada jovem, como é o caso dos segurados com 51 anos de idade, o fator previdenciário tende a ser baixo – isso sob a análise da ótica previdenciária.

Saiba! O fator previdenciário é considerado o grande vilão do valor das aposentadorias.

Na realidade, o fator previdenciário tem duas caras.

A faceta positiva, porque o segurado consegue se aposentar mais cedo. Mas também a faceta negativa, porque o fator pode diminuir o valor da aposentadoria.

De forma resumida, o fator previdenciário leva em consideração três pontos:

- a sua idade;

- o seu tempo de contribuição; e

- a expectativa de sobrevida que você tem.

Entenda! A expectativa de sobrevida é o tempo aproximado que você vai receber um benefício previdenciário do INSS.

Por isso, quanto mais jovem você for e mais distante estiver da expectativa de vida registrada pelo IBGE (Instituto Brasileiro de Geografia e Estatística), significa que receberá sua aposentadoria por um tempo maior.

Em contrapartida, se você tem uma idade mais avançada, significa que, ao analisar a tabela de expectativa de vida do IBGE, você receberá sua aposentadoria por um tempo menor.

Consequentemente, isso quer dizer que quem tem mais idade receberá um benefício maior, mas por menos tempo.

Essa é a lógica do fator previdenciário – o que nem sempre será bom em todos os casos.

Descubra qual é o seu fator previdenciário clicando na calculadora abaixo:

Regra de transição da aposentadoria especial

| Regra | Mulher com 51 anos | Homem com 51 anos |

| Regra de transição da aposentadoria especial | Possível! Para se aposentar com 51 anos pela regra de transição da aposentadoria especial, a mulher precisa ter o tempo mínimo de atividade especial exigido e mais uma pontuação. Sendo ambos, tempo e pontuação, conforme o grau da atividade. | Difícil, mas não impossível! Para se aposentar com 51 anos pela regra de transição da aposentadoria especial, o homem precisa ter o tempo mínimo de atividade especial exigido e mais uma pontuação. Sendo ambos, tempo e pontuação, conforme o grau da atividade. |

A terceira opção de como se aposentar com 51 anos de idade é por meio da regra de transição da aposentadoria especial para quem trabalhou em atividades insalubres ou perigosas.

Para você ficar ciente, a Reforma da Previdência (13/11/2019) não aumentou o tempo mínimo exigido na regra de transição da aposentadoria especial.

Mesmo com a implementação da Reforma, permanece a exigência do tempo mínimo de 15, 20 ou 25 anos de atividade especial. Confira a tabela abaixo.

| Grau da atividade | Tempo mínimo da atividade especial | Pontuação |

| Alto | 15 anos | 66 pontos |

| Médio | 20 anos | 76 pontos |

| Baixo | 25 anos | 86 pontos |

O único porém é que a regra de transição da aposentadoria especial tem um novo requisito: o da pontuação.

Importante! Essa pontuação é semelhante àquela exigida na regra dos pontos.

Ou seja, a pontuação é a soma da sua idade + o seu tempo de atividade especial + o seu tempo em uma atividade considerada comum.

Portanto, você deve saber que é possível se aposentar com 51 anos de idade pela regra de transição da aposentadoria especial.

Só que não vai bastar só ter o tempo de atividade especial. Também será necessário que você complete a pontuação mínima exigida.

Para você dar conta de compreender a regra de transição da aposentadoria especial, agora vou explicar o exemplo do segurado João.

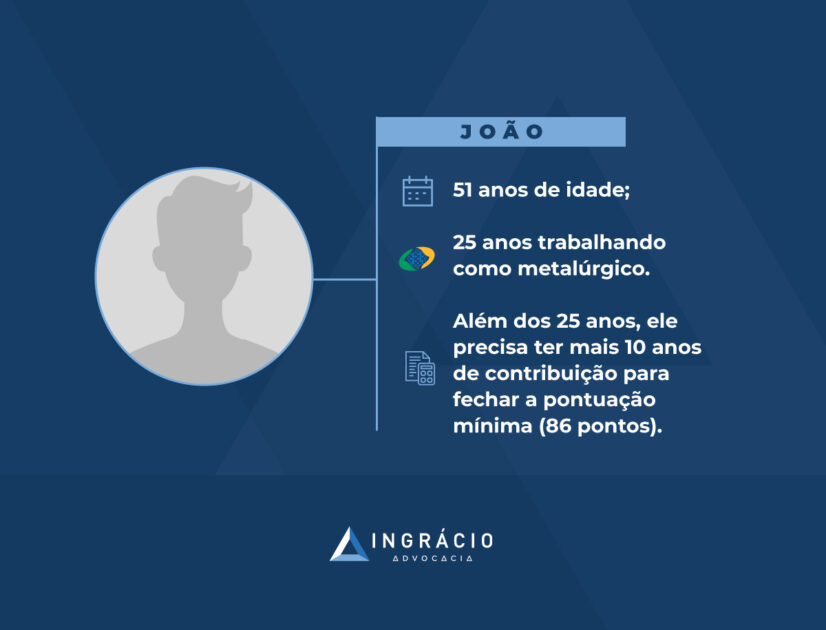

Exemplo do João: 51 anos de idade e 25 anos de atividade especial

O segurado João é um metalúrgico de 51 anos.

Como a metalurgia é considerada uma atividade de grau leve, João precisará completar, no mínimo, 25 anos de atividade especial – o tempo exigido para o grau leve.

No entanto, como João tem 51 anos, completar 25 anos de atividade especial como metalúrgico não será suficiente para totalizar 86 pontos (51 + 25 = 76 pontos).

Ele precisará de mais 10 pontos para atingir os 86 pontos exigidos.

Neste caso, João terá que acumular 35 anos de contribuição. Destes 35, pelo menos 25 anos devem ser de atividade especial de grau leve.

Os 10 anos restantes podem ser em atividade especial de grau leve e/ou de tempo de contribuição exercidos em uma atividade comum.

Atenção! A regra de transição para a aposentadoria especial é a mesma para homens e mulheres.

Como saber se vale a pena se aposentar aos 51 anos de idade?

Antes de qualquer explicação, é importante lembrar que a aposentadoria é um benefício para o resto da sua vida.

Portanto, para determinar se vale a pena se aposentar aos 51 anos de idade, não basta apenas verificar se você atende aos requisitos e tem direito a uma aposentadoria.

Em outras palavras, após realizar uma análise criteriosa do seu benefício previdenciário, você vai descobrir qual é a melhor opção de aposentadoria, de acordo com o seu caso.

Atenção! Atender aos requisitos é apenas uma parte da equação.

Hoje, você talvez até queira utilizar o simulador do Meu INSS.

Apesar de o simulador, muitas vezes, fornecer dados incorretos, é possível que você se depare com a informação de que já tem o direito de se aposentar.

Só que além de questionar se já é vantajoso se aposentar aos 51 anos de idade, você também precisa considerar outros pontos:

- Você realmente necessita dessa aposentadoria neste momento?

- Você não vai cumprir os requisitos para uma aposentadoria melhor em breve?

- Não é mais vantajoso esperar um pouco mais para se aposentar?

Enfim, como costumo dizer, cada caso é único.

Se você deseja saber se alguma das três regras de transição é vantajosa para se aposentar aos 51 anos de idade, avalie os pontos positivos e negativos:

| Regra | Ponto positivo | Ponto negativo |

Regra de transição dos pontos | Pode ser a melhor regra caso você tenha começado a trabalhar jovem. | É difícil fechar os requisitos para conseguir a pontuação. No caso das mulheres, por exemplo, pode ser necessário um período rural ou a conversão de tempo especial. Já no caso dos homens, pode ser complicado se aposentar nesta regra, porque um homem precisaria ter começado a contribuir bastante cedo. |

| Regra de transição do pedágio de 50% | É a regra mais realista, porque não exige o requisito da idade e nem o da pontuação. | O benefício pode diminuir, devido ao fator previdenciário. Ou seja, existe uma grande chance de você ser prejudicado em razão da regra de cálculo. |

| Regra de transição da aposentadoria especial | Pode ser uma saída caso você tenha trabalhado com insalubridade/periculosidade e também com atividades não especiais. | Com 51 anos de idade, pode ser necessário cumprir um tempo de atividade especial maior do que o exigido ou ter tempo de contribuição “comum” para ajudar na pontuação. |

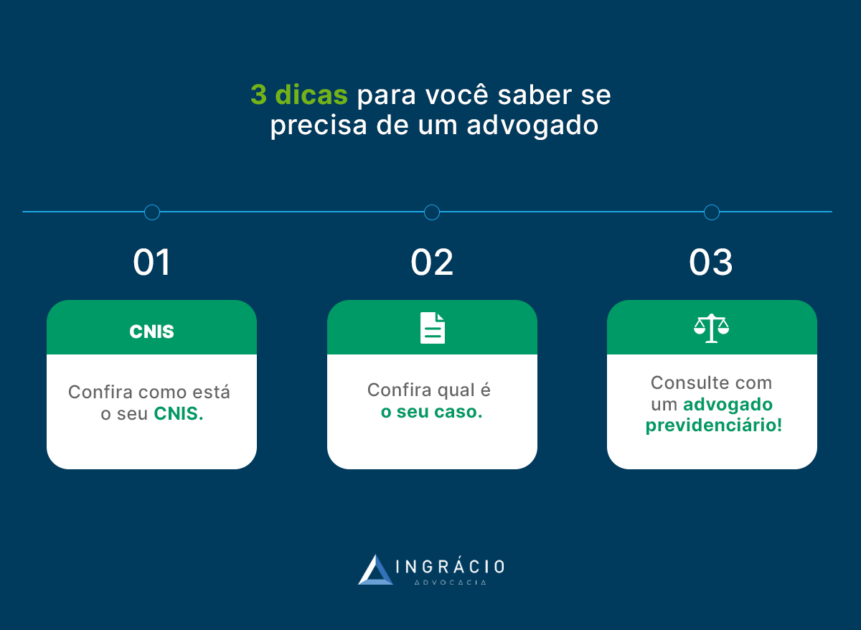

Como entender o seu histórico previdenciário para se aposentar aos 51 anos de idade?

Imagina, por exemplo, que você já tenha direito à regra de transição do pedágio de 50%.

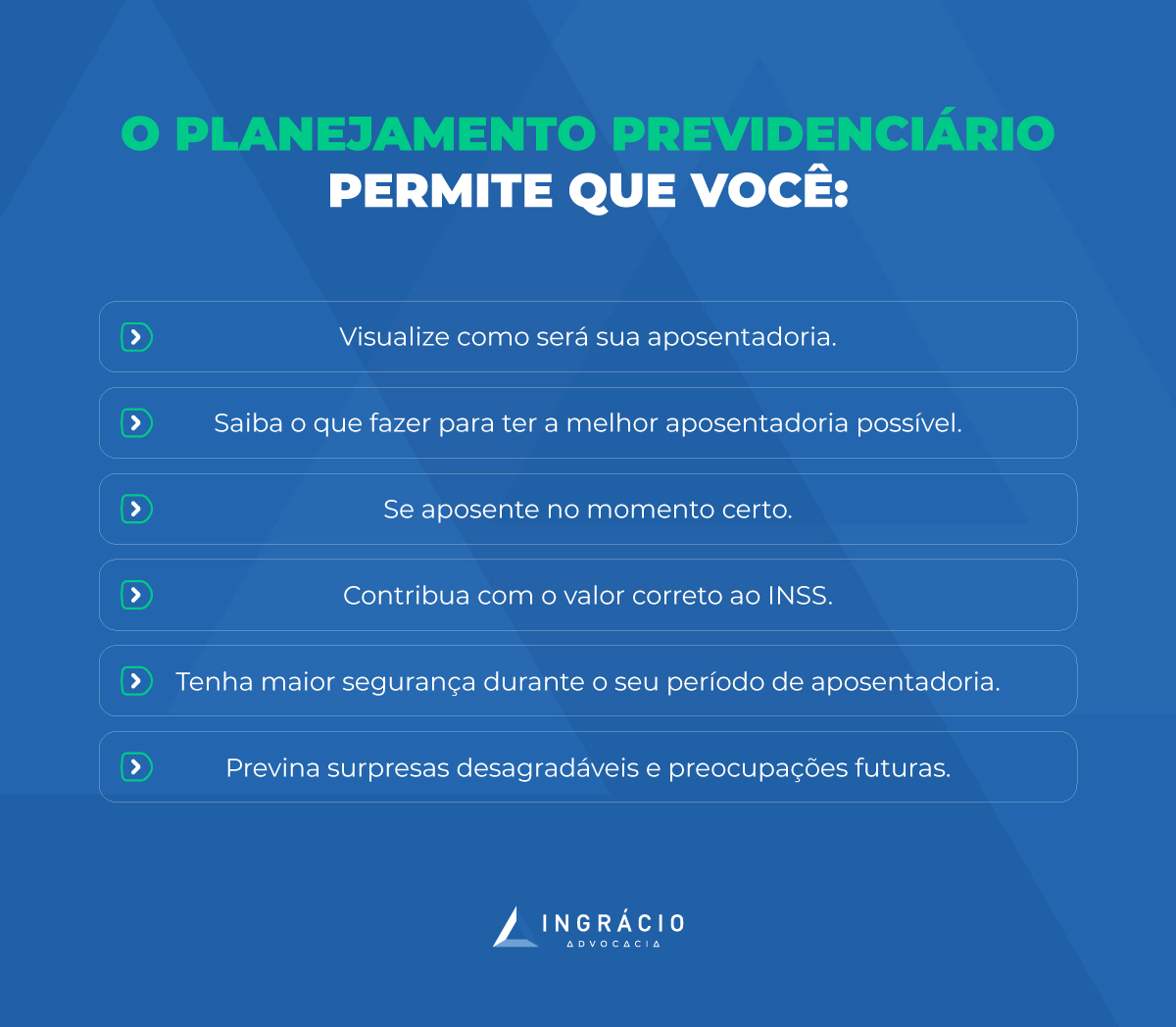

Para compreender seu histórico previdenciário e determinar se essa regra é benéfica para o seu caso, é interessante elaborar um plano de aposentadoria.

Por meio de um plano de aposentadoria, o advogado especialista em direito previdenciário vai calcular o custo-benefício de você se aposentar agora ou mais tarde.

Como não existe só uma regra no mundo previdenciário, fazer cálculos é essencial.

Por isso, montar um plano de aposentadoria não apenas é importante para entender seu histórico, mas também determinar o melhor momento para você se aposentar.

Conclusão

A partir da leitura deste artigo, você descobriu que existem três regras de transição para se aposentar com 51 anos de idade em 2024.

Enquanto a regra de transição dos pontos pode ser desafiadora, mas não impossível para uma mulher de 51 anos de idade, para o homem essa regra é praticamente inatingível.

Por outro lado, a regra de transição do pedágio de 50% pode ser a alternativa mais realista para quem tem 51 anos.

No entanto, embora essa regra de pedágio não exija idade mínima nem pontuação, você pode ser prejudicado pelo fator previdenciário.

Já a terceira opção que você compreendeu é a regra de transição da aposentadoria especial.

Entretanto, se aposentar pela regra da aposentadoria especial com 51 anos de idade pode exigir o cumprimento de um tempo de atividade maior.

Como sempre digo, o ideal é buscar o auxílio de um advogado especialista em direito previdenciário antes de solicitar qualquer benefício.

Um profissional desta área irá orientá-lo da melhor maneira possível, sugerindo até a elaboração do seu plano de aposentadoria.

Com esse serviço, você terá mais segurança para se aposentar e garantir a aposentadoria mais benéfica para você e sua família.

Gostou do conteúdo?

Então, compartilhe este artigo com todos os seus conhecidos, amigos e familiares que têm 51 anos de idade e sonham em se aposentar.

Espero que você tenha apreciado a leitura.

Abraço! Até o próximo texto.