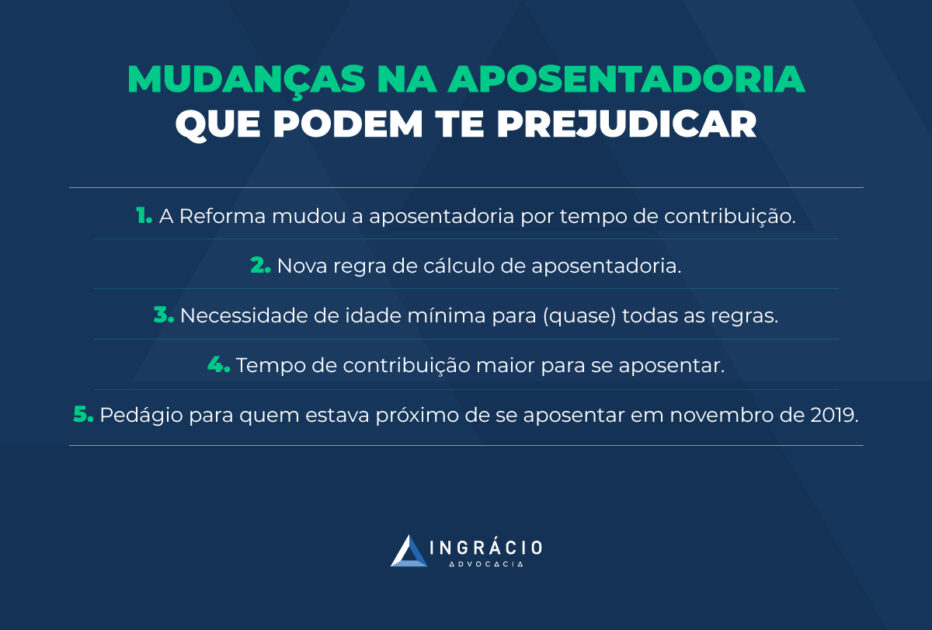

Algumas crenças sobre a aposentadoria podem te prejudicar bastante na hora de se aposentar.

Já vi muitos leitores e clientes perderem dinheiro e tempo por ouvirem conselhos sem fundamento jurídico algum.

E olha que eu nem mencionei os conselhos e indicações de amigos que já se aposentaram… que perigo! hehe

Por isso, reuni os 3 maiores erros que pessoas prestes a se aposentar cometem dia após dia.

Continue lendo e descubra se você está cometendo algum desses erros:

1º Erro: Contribuir mais nos meses anteriores à aposentadoria

Esse é um dos maiores erros que as pessoas cometem, pensar que pagar mais para o INSS perto da aposentadoria significa sempre uma aposentadoria melhor.

Sempre converso com pessoas que ficaram decepcionadas com o valor da aposentadoria, porque pensaram que os últimos meses pagando um valor muito alto iria garantir uma aposentadoria muito maior.

O que leva as pessoas acreditarem nisso é que até 1998 isto era verdade!

Nesta época, o valor da aposentadoria levava em conta somente os últimos 36 salários antes da aposentadoria, mas hoje o cálculo não é mais assim.

Antes da Reforma da Previdência, o cálculo levava em consideração os 80% melhores salários de julho de 1994 até o mês anterior à aposentadoria.

Agora, após a Reforma, o cálculo do valor da aposentadoria, para quem não conseguiu se aposentar até a vigência da nova lei previdenciária ou começou a contribuir depois dela, vai levar em conta a média de todos os seus salários, a partir de julho de 1994 ou de quando você começou a contribuir.

Então contribuir alguns meses com um valor mais alto, pode não fazer diferença.

Isso só fará você perder dinheiro sem nenhum benefício. 🙁

Vou dar três exemplos práticos e diferentes para você.

Exemplo do Paulo

Imagine que Paulo quer aposentar em agosto de 2019, quando completa 35 anos de tempo de contribuição e 54 anos de idade.

Ele sempre trabalhou e ganhou um salário mínimo, mas em julho de 2017 foi mandado embora.

Como a aposentadoria estava próxima, resolveu pagar os últimos 2 anos como facultativo com o teto do INSS, para garantir uma aposentadoria maior.

Para a surpresa dele, estes últimos dois anos de recolhimento não fizeram diferença no valor da aposentadoria.

Neste caso, a contribuição com o teto ou com o salário mínimo resulta no mesmo valor de aposentadoria, o salário mínimo, e isso se deve por dois motivos:

- O fator previdenciário diminui o valor da aposentadoria de Paulo até o limite mínimo do salário mínimo;

- Desde 1994, Paulo contribuiu com um salário mínimo, e apenas algumas contribuições com o teto não são suficientes para elevar muito a média das contribuições.

Isso não quer dizer que nunca é bom contribuir com o teto, e sim que é sempre preciso analisar qual a melhor contribuição para cada caso.

Vamos ver o próximo exemplo. 🙂

Exemplo do Juliano e do Fábio

Agora vou te dar um exemplo bem diferente do anterior, imagine dois colegas de trabalho, vamos chamá-los de Juliano e Fábio.

Juliano e Fábio também completam em agosto de 2019: 35 anos de tempo de contribuição e 54 anos de idade.

Eles trabalharam na mesma empresa recebendo mais que o teto do INSS desde 1994. Em julho de 2014, os dois foram demitidos, faltando apenas dois anos para a aposentadoria por tempo de contribuição.

Juliano resolveu continuar contribuindo como facultativo com o teto do INSS, pensando que assim iria garantir a melhor aposentadoria possível.

Para isto gastou mais de R$ 22.000,00 só com as contribuições para o INSS.

Enquanto isso, Fábio se planejou e decidiu recolher como facultativo com o salário mínimo. Seu gasto com o INSS foi menos de R$ 4.000,00.

E quanto você pensa que será a diferença na aposentadoria dos dois?

Menos de R$ 80,00 (oitenta reais)! A aposentadoria de Juliano será R$ 3.376,54 e a de Fábio R$ 3.298,11.

Sabe quanto tempo vai demorar para o Juliano recuperar o dinheiro investido nesses últimos 2 anos contribuindo com o teto?

Mais de 22 anos! Somente depois de 2038 terá sido vantajoso essas contribuições de Juliano.

Neste caso, Fábio tomou uma decisão mais vantajosa ao planejar suas contribuições e recolher sob o salário mínimo.

Exemplo da Letícia, Mariana e Carolina

Imagine que Letícia, Mariana e Carolina se aposentaram por idade (60 anos) em agosto de 2019 com 30 anos de tempo de contribuição.

Em julho de 2015, elas resolveram sair do emprego delas, onde sempre receberam dois salários mínimos.

Desde lá:

- Letícia parou de recolher o INSS;

- Mariana continuou pagando como facultativa com salário mínimo;

- Carolina resolveu contribuir como facultativa com o teto do INSS.

Para sua surpresa de Letícia, que parou de recolher INSS, recebeu a mesma aposentadoria que Mariana, que continuou pagando o INSS por mais 3 anos e gastou quase R$6.000,00 para isso.

Letícia se aposentou com R$ 1.237,00, enquanto Mariana, que contribuiu com salário mínimo, recebeu R$ 1.236,22 (alguns centavos a menos).

E Carolina que contribuiu com o Teto do INSS?

Ela optou por pagar um pouco mais e será recompensada.

A aposentadoria dela será de R$ 1.875,54, mais de R$ 600,00 que as aposentadorias de suas colegas. Em menos de 4 anos Carolina vai recuperar todo o dinheiro investido contribuindo com o teto do INSS.

Percebeu como descobrir o valor da aposentadoria é algo complexo? E que depende muito da história de trabalho e salários de cada um?

Por isso, é muito importante se planejar antes de sair contribuindo com o valor que parece ser melhor.

Não faça que nem Juliano e Mariana que perderam muito dinheiro em vão.

2º Erro: Deixar de lado o tempo de atividade especial ou rural

Esse é um dos maiores casos de revisão aqui no escritório.

As pessoas pensam que ao completar o tempo de contribuição para se aposentar, não faz mais diferença comprovar o tempo de atividade especial ou rural.

Muito cuidado! Esses períodos podem fazer muita diferença no valor da sua aposentadoria.

Penso que mostrar essas situações com exemplos práticos sempre deixa tudo muito mais fácil, vamos lá…

Exemplo do Geraldo e do Roberto

Geraldo e Roberto começaram a trabalhar com 20 anos e os primeiros 13 anos de trabalho foram expostos a fatores insalubres, no caso deles, produtos químicos e ruído acima do limite estabelecido em Lei.

Em agosto de 2016, os dois completaram 55 anos de idade e 35 anos de tempo de contribuição, sem considerar os 13 anos de atividade especial.

Geraldo, por acreditar que comprovar a atividade especial não faria diferença no valor da sua aposentadoria, foi a uma agência do INSS e já saiu aposentado com o valor de R$ 3.502,76.

Enquanto isso, Roberto se preocupou em reunir a documentação para comprovar aqueles 13 anos de atividade especial.

O processo de Roberto pode demorar um pouco mais do que o de Geraldo, mas a aposentadoria dele será 40% maior que a de Geraldo. Roberto se aposentou com R$ 5.002,63.

Ou seja, comprovar todos seus períodos, mesmo já tendo tempo para se aposentar, pode fazer muita diferença na sua aposentadoria!

Para entender mais o que você pode ter direito leia o post 7 coisas que o INSS não te conta.

3º Erro: Pendências no INSS

É normal acreditar que o único momento em que é possível resolver as pendências com o INSS é na hora da aposentadoria.

Errado! Bem errado, na verdade…

Deixar para resolver todas as pendências justamente quando você vai se aposentar pode atrasar o recebimento da aposentadoria em mais de 3 anos!

Sem falar no alto risco de receber um benefício injusto e com um valor baixo.

O mais indicado é retirar um documento chamado CNIS (Cadastro Nacional das Informações Sociais) quanto antes, em qualquer agência do INSS ou no site do Meu INSS, e descobrir se existem pendências nos seus períodos de contribuição.

Procure resolver todas as pendências, reconhecer a atividade rural e a atividade especial anos antes de se aposentar e tenha uma aposentadoria tranquila.

Conclusão

Devido à imensidão de leis previdenciárias, de alterações legislativas e a complexidade dos cálculos de aposentadoria, você não pode deixar nada ao acaso.

Comece a pensar na sua aposentadoria anos antes de se aposentar e não saia pagando INSS sem analisar qual o melhor cenário para o seu caso, ok?

Como te mostrei nos exemplos, é muito fácil perder dinheiro para o INSS.

Separei alguns posts que dão várias dicas de como identificar possíveis problemas no INSS e como resolvê-los:

- 5 motivos que o INSS usa para negar sua aposentadoria.

- Passo a Passo para Conseguir a Aposentadoria Especial.

- Tudo sobre o tempo de trabalhador rural na Aposentadoria.

Espero que tenha gostado do conteúdo.

Até a próxima!