Se você não tem nem ideia de como dar entrada no INSS (Instituto Nacional do Seguro Social), saiba que já é possível fazer até pedido de aposentadoria pela internet.

Com um celular em mãos ou diante da tela de um computador, você pode entrar no site ou aplicativo do meu Meu INSS para solicitar seu benefício previdenciário.

Os avanços tecnológicos têm facilitado a vida de milhares de segurados do Instituto, por meio de sistemas e ferramentas simples e ágeis, utilizáveis sem sair de casa.

Por mais que o seu benefício possa ser concedido sem precisar entrar com uma ação judicial, é importante entender como dar entrada no INSS de forma on-line.

Contar com a ajuda de um advogado especialista é essencial até mesmo em solicitações virtuais. Então, confira algumas informações e dicas no artigo abaixo:

O que é o Meu INSS?

O Meu INSS é uma plataforma on-line que oferece serviços previdenciários virtuais aos segurados da Previdência Social – aqueles vinculados ao INSS.

Um dos objetivos da sua criação foi diminuir a necessidade do deslocamento dos beneficiários do Instituto até as Agências da Previdência Social.

Ainda mais se o beneficiário mora longe, em regiões afastadas ou em zonas rurais.

Afinal, grande parte das pessoas que acessam esses serviços é formada por idosos, doentes, por pessoas que têm alguma deficiência permanente ou incapacidade temporária.

Mas, o objetivo da criação do Meu INSS não foi apenas para facilitar o deslocamento. A plataforma também tornou o processo e o requerimento de benefícios mais ágil.

Desde a sua criação, lançamento e disponibilidade, entre os anos de 2016 e 2018, os segurados do INSS podem realizar uma variedade de solicitações.

Incluindo, por exemplo, os pedidos de:

- auxílio-doença;

- aposentadoria por idade;

- aposentadoria por tempo de contribuição;

- benefício de prestação continuada (BPC);

- certidão de tempo de contribuição (CTC);

- comunicação de acidente do trabalho (CAT);

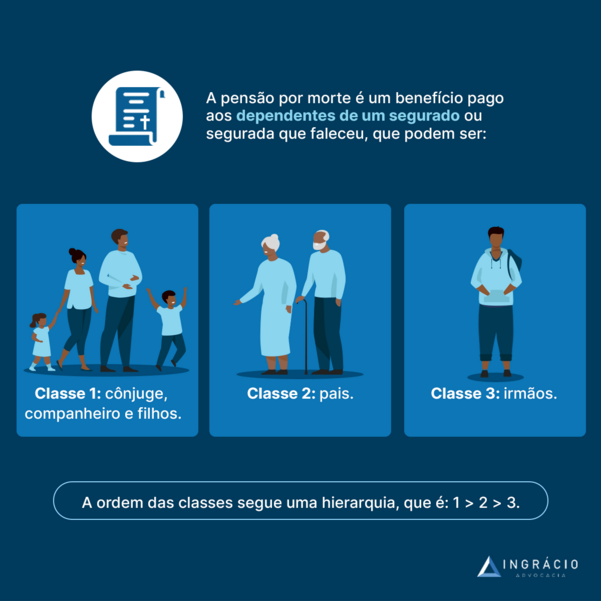

- pensão por morte;

- perícia médica;

- salário-maternidade;

- alteração de local e forma de pagamento;

- cadastro ou renovação de procuração de representante legal;

- recurso administrativo;

- revisão de benefício;

- entre outros serviços.

Atenção: dependendo do pedido que você fizer ao Meu INSS, é recomendado buscar o auxílio de um advogado previdenciário antes de fazer a solicitação na plataforma.

Há casos em que, por mais prático que o Meu INSS seja, ainda assim ele não está preparado. Um exemplo disso é o pedido de revisão da vida toda.

Tecnicamente, a plataforma do Instituto não está preparada para analisar um pedido de revisão da vida toda e pode acabar fazendo uma revisão incompleta e/ou inadequada.

Neste caso, a plataforma do Instituto até recebe o pedido de revisão. Porém, como ela não foi reprogramada para esse cálculo específico, o ideal é procurar um advogado.

De todo modo, é importante ressaltar que o Meu INSS não apenas facilita a organização da documentação dos segurados, como também adianta o processo administrativo.

Um ponto importante, contudo, é que mesmo que o Meu INSS possa ser acessado pelo celular, é mais prático ter a documentação digitalizada e organizada pelo computador.

No celular, indico o acesso ao Meu INSS quando você quiser analisar o seu requerimento de aposentadoria que já foi solicitado pelo computador.

| Outros exemplos de serviços disponibilizados online no site ou aplicativo do Meu INSS |

| envio de atestado médico; |

| acompanhamento de requerimento de pedido de benefício; |

| simulador de aposentadoria; Atenção: o simulador pode não ser confiável, porque ele apenas faz uma simulação e não dá garantias que o benefício será concedido. |

| extrato de pagamento; |

| extrato de empréstimo consignado; |

| extrato CNIS (Cadastro Nacional de Informações Sociais); |

| resultado de benefício por incapacidade; |

| carta de concessão; |

| consulta de revisão de benefício – artigo 29. |

Quem pode utilizar o Meu INSS?

O Meu INSS pode ser utilizado por diversas pessoas.

Na lista abaixo, confira exemplos de quem pode acessar essa plataforma on-line de serviços previdenciários:

- aposentados;

- pensionistas;

- trabalhadores empregados;

- trabalhadores autônomos;

- microempreendedores individuais (MEI);

- beneficiários de auxílio-doença;

- beneficiários de auxílio-acidente;

- mulheres que recebem salário-maternidade;

- advogados previdenciaristas;

- entre outras pessoas.

Quais documentos que vão ajudar a ter sua aposentadoria concedida?

Os documentos que vão ajudar a ter sua aposentadoria concedida dependem do tipo de benefício que você solicitar no Meu INSS.

Existem documentos que servem para atestar o direito de um trabalhador incapacitado de forma total e permanente à aposentadoria por invalidez.

Mas, também, existem os documentos que comprovam períodos exercidos em atividades especiais, como é o caso de empregados que trabalham expostos a agentes nocivos.

E, inclusive, existem os documentos que são básicos e, ao mesmo tempo, os mais importantes, que servem para solicitar todos os tipos de aposentadorias no Meu INSS.

Nesta lista, você encontra os seguintes documentos:

- documento de identificação;

- carteira de trabalho;

- extrato previdenciário CNIS;

- comprovante de residência;

- requerimento por escrito;

- comprovantes de períodos de atividades especiais:

- períodos de atividade especial;

- períodos de atividade no exterior;

- períodos de atividade rural.

Dica: fotografe ou digitalize todos os seus documentos.

O ideal é que a sua documentação esteja legível e que ela seja salva nos formatos jpg ou em pdf.

Documento de identificação

Para iniciar o processo de solicitação da sua aposentadoria (ou de outro benefício) por meio do Meu INSS, é necessário ter documentos de identificação válidos.

O INSS aceita como documento de identificação a cédula de identidade (RG) que contenha o número do seu CPF.

No entanto, caso o RG não apresente o número do CPF, será necessário anexar ao requerimento algum comprovante que possua esse número, juntamente com o seu nome.

Além do RG com CPF, outra opção de documento de identificação válido é a CNH (Carteira Nacional de Habilitação).

Se você possui uma CNH atualizada, pode utilizá-la como documento de identificação ao solicitar sua aposentadoria.

Importante: certifique-se de que seus documentos de identificação estão em bom estado, legíveis e atualizados.

O mais indicado é que a digitalização e as fotos dos seus documentos sejam coloridas.

Imagens coloridas facilitam a autenticação da sua documentação pelo servidor do INSS.

Essa etapa é essencial. Seja para garantir a identificação do requerente (quem está solicitando um benefício), seja para validar o processo de solicitação de benefício no INSS.

Carteira de Trabalho

Outro documento essencial para o processo de aposentadoria é a CTPS (Carteira de Trabalho e Previdência Social).

A Carteira tem um papel fundamental, porque comprova os vínculos de trabalho – registrados – que você teve ao longo da sua vida.

Ela é indispensável durante o processo de solicitação da sua aposentadoria.

Mesmo que alguns vínculos não estejam registrados no seu CNIS (Cadastro Nacional de Informações Sociais), eles podem ser comprovados por meio da sua CTPS.

Por esse motivo, é recomendável verificar se todos os vínculos que você teve ao longo do seu histórico contributivo estão registrados.

Caso você perceba a ausência de vínculos, o primeiro passo será identificar se há outros documentos da época que possam comprovar a atividade exercida. Tais como:

- extrato de FGTS;

- ficha de empregado;

- holerites (contracheques).

Se não houver documento algum, você ainda terá a possibilidade de acionar seus antigos empregadores na Justiça do Trabalho.

O objetivo é que seja feita a regularização dos períodos para fins previdenciários (de aposentadoria).

Saiba: é importante garantir que todos os vínculos estejam registrados na CTPS.

Aliás, a apresentação da sua CTPS deve ser completa.

Até as páginas em branco, de capa a capa, são levadas em consideração.

Se você incluir somente páginas anotadas, o INSS abrirá uma exigência para que a sua carteira de trabalho seja apresentada de novo, o que vai atrasar seu requerimento.

Essas informações serão levadas em consideração tanto no cálculo do seu tempo de contribuição quanto no valor da sua aposentadoria.

Portanto, certifique-se de que a sua carteira de trabalho esteja atualizada e que todos os períodos de trabalho estejam corretamente registrados.

Assim, você terá um processo de aposentadoria mais tranquilo e sem problemas relacionados à comprovação de vínculos.

Extrato Previdenciário CNIS

Muito provavelmente, você já sabe que o CNIS (Cadastro Nacional de Informações Sociais) desempenha um papel crucial.

Afinal, o Cadastro Nacional comprova todas as contribuições que você fez ao INSS ao longo da sua vida contributiva.

E essas contribuições têm um impacto direto no cálculo do valor dos seus benefícios, uma vez que elas são consideradas para determinar os seus salários de contribuição.

Sendo assim, é fundamental se certificar se os valores registrados no seu CNIS estão corretos.

De outro modo, caso você identifique alguma divergência ou erro, será necessário solicitar uma retificação/correção ao INSS.

Para isso, você precisará apresentar documentos que comprovem as informações corretas.

Entenda: a correção do CNIS não é apenas importante para garantir que todas as suas contribuições estejam devidamente registradas, mas, também, para que o resultado do cálculo do seu benefício previdenciário seja com base em dados precisos.

Dessa forma, você conseguirá garantir que o valor da sua aposentadoria seja calculado de forma justa e adequada, de acordo com o seu histórico contributivo.

Comprovante de residência

O comprovante de residência é essencial para demonstrar que você realmente reside em um endereço válido.

Na prática, ele serve para que o INSS possa enviá-lo, por exemplo, uma carta de cumprimento de exigência.

Saiba: a carta de cumprimento de exigência é um pedido do INSS para que o segurado complemente alguma documentação que está faltando.

Mas, de modo geral, a comprovação do seu endereço determinará a agência mais próxima da sua residência para o recebimento do seu benefício.

Vale destacar, porém, que não existe um único tipo de comprovante de residência, mas diferentes tipos de documentos que podem ser utilizados como comprovantes.

São eles:

- conta de luz, água, telefone ou internet em seu nome;

- declaração recente do IR (Imposto de Renda);

- algum boleto bancário;

- contracheque emitido por órgão público;

- extrato do FGTS (Fundo de Garantia do Tempo de Serviço);

- escritura de imóvel;

- documento de financiamento imobiliário;

- fatura de cartão de crédito em seu nome;

- guia ou carnê de IPTU ou de IPVA:

- IPTU (Imposto Predial e Territorial Urbano);

- IPVA (Imposto sobre a Propriedade de Veículo Automotor).

- contrato de aluguel reconhecido em cartório.

Em suma, ter um comprovante de residência atualizado é importante para que o INSS verifique sua localização e confirme que você possui um endereço residencial válido.

Portanto, tenha um comprovante de residência adequado para incluí-lo junto com os demais documentos solicitados pelo Instituto.

Requerimento por escrito

Embora a apresentação do requerimento por escrito seja opcional, ele desempenha um papel crucial para você dar entrada no seu pedido de benefício no INSS.

Nesse documento, você terá a oportunidade de explicar o objetivo de cada comprovante anexado no seu pedido de aposentadoria ou de algum outro benefício previdenciário.

Além de funcionar como um guia para o servidor do INSS, o requerimento também fornece informações adicionais e esclarece pontos relevantes do seu caso específico.

Se, por exemplo, você tiver períodos de atividade especial e anexar um PPP (Perfil Profissiográfico Previdenciário) no seu pedido, mencione – no requerimento por escrito – que o PPP serve para comprovar suas condições especiais de trabalho.

Em uma situação como essa, já que provavelmente você foi exposto a agentes insalubres e/ou perigosos, o requerimento por escrito não apenas justificará o seu PPP.

Mas a contagem diferenciada desses períodos para a sua aposentadoria especial.

Então, seja claro e objetivo sobre cada comprovante apresentado.

Na prática, o requerimento ajuda o servidor do INSS a entender melhor o seu caso e facilita a análise e o processamento do seu pedido de aposentadoria.

Exemplo do Vinícius em atividade especial

Durante 23 anos, Vinícius trabalhou como alpinista industrial – uma função arriscada, em que há a necessidade de o trabalhador subir em estruturas e locais altos, de difícil acesso.

Nesse rumo, no momento em que o segurado pensou em como dar entrada no INSS, ele buscou o auxílio de um advogado especialista em Direito Previdenciário.

Naquela oportunidade, o advogado de Vinícius percebeu que ele já tinha um PPP (Perfil Profissiográfico Previdenciários) para comprovar a periculosidade como alpinista.

Porém, como Vinícius ainda não tinha um requerimento por escrito, seu advogado sugeriu que eles redigissem um requerimento mais ou menos nestes moldes:

Eu, Vinícius (sobrenome), entre as datas 08/03/2000 e 09/04/2023, realizei atividades como alpinista industrial, sendo, esta função, em situação de periculosidade — o que me confere direito à atividade especial nos períodos destacados, conforme comprova o PPP anexado.

Exemplo do Peter em trabalho no exterior

Por pouco mais 4 anos, Peter trabalhou como vendedor de hambúrgueres em Tampa, uma cidade localizada no estado da Flórida, nos EUA (Estados Unidos da América).

Como os EUA é um dos países que têm Acordo Previdenciário Internacional com o Brasil, Peter juntou seu comprovante de trabalho no exterior, para se aposentar no Brasil.

Atenção! O acordo entre o Brasil e os EUA prevê apenas a possibilidade de utilizar os períodos trabalhados no exterior para os seguintes benefícios:

- aposentadoria por idade;

- aposentadoria por invalidez;

- pensão por morte.

O advogado de Peter, no entanto, sugeriu que eles fizessem um requerimento por escrito que reforçasse seu comprovante de trabalho no exterior. Veja um modelo:

Este documento comprova o período em que eu, Peter (sobrenome), trabalhei como vendedor de hambúrgueres em Tampa – cidade do estado da Flórida, nos EUA -, entre 19/08/2015 e 26/11/2019, assim como atesta que realmente houve contribuição previdenciária para o país onde trabalhei.

Além desse requerimento, o advogado de Peter também orientou que ele apresentasse um formulário referente ao benefício solicitado.

Conforme os exemplos do Vinícius e do Peter, não esqueça de fazer o seu requerimento por escrito. Na dúvida, converse com um advogado especialista.

Comprovantes de períodos de atividade especial, no exterior e rural

Os comprovantes de períodos de atividade especial, no exterior e rural, são extremamente importantes para a concessão do seu benefício previdenciário.

Então, um dos passos mais importantes antes de você dar entrada no INSS, é realizar o reconhecimento de atividade especial, rural ou de período trabalhado no exterior.

Esse reconhecimento é feito pelo próprio INSS.

Vou listar alguns documentos que podem ajudar a comprovar esses períodos:

- Rural: autodeclaração rural.

- Especial: PPP e/ou LTCAT.

- Exterior: contrato de trabalho no exterior e comprovantes de contribuição.

Se mesmo apresentando a documentação, o INSS não reconhecer esses períodos, a via mais adequada será por meio da Justiça.

Exemplo da Silvana

Silvana nasceu e cresceu no meio rural. Ela passou toda a adolescência e o início de sua vida adulta trabalhando com apicultura e agroindústria familiar na produção de doces.

Na sua casa, localizada no interior do Paraná, em Ortigueira, a maioria dos cômodos exalava cheiro de mel e de laranjeira.

Mas era nos fundos da residência de Silvana que ela, seus três irmãos mais velhos e seus pais produziam mel, geleia de laranja, compotas de doces e bolos dessa mesma fruta.

Durante mais de uma década, dos 12 aos 23 anos, Silvana trabalhou no meio rural.

Naquela época, toda sua família se empenhava em vender o que produzia dentro da comunidade de Ortigueira. Era a maneira como conseguiam se manter financeiramente.

Só dos 23 anos em diante que Silvana conseguiu se mudar para Curitiba, cursar uma faculdade pública e trabalhar como auditora fiscal na indústria têxtil.

Depois dessa trajetória toda, de 11 anos no meio rural e mais quase 25 anos como auditora fiscal, Silvana considerou que sabia como dar entrada no INSS.

Sem as orientações de um advogado especialista, a auditora fez seu pedido de aposentadoria no Meu INSS.

Como ela ignorou o período trabalhado em atividade especial rural, acabou não fazendo o reconhecimento desse período antes de entrar com seu pedido de aposentadoria.

Na análise do requerimento de Silvana, como ela não tinha documentos que comprovassem o período rural, o INSS não considerou esse período para a aposentadoria dela.

A consequência foi negativa e o Instituto indeferiu o benefício de Silvana.

Por isso, só então ela resolveu buscar o auxílio de um advogado especialista.

Apesar de a Justiça muitas vezes ser mais demorada, Silvana finalmente resolveu ir de encontro ao tempo e tentar reconhecer, o quanto antes, seu período de atividade especial.

Certamente, ela levará mais um tempo nessa empreitada.

Agora, porém, Silvana está bem-acompanhada pelo profissionalismo de um advogado especialista.

Períodos de atividade especial

Você pode comprovar períodos de atividade especial com o PPP.

A sigla PPP significa Perfil Profissiográfico Previdenciário.

Esse documento demonstra quais foram as atividades insalubres e/ou perigosas que você exerceu no período em que trabalhou com exposição a agentes nocivos à sua saúde.

Mas, certamente, o PPP não é o único documento existente.

Também existem outros documentos extremamente importantes, como o LTCAT.

A sigla LTCAT significa Laudo Técnico das Condições Ambientais de Trabalho.

Abaixo, confira outras alternativas para você comprovar períodos de atividade especial:

- PPP;

- PPRA (Programa de Prevenção de Riscos Ambientais);

- PGR (Programa de Gerenciamento de Riscos);

- PCMAT (Programa de Condições e Meio Ambiente de Trabalho na Indústria da Construção), se for o caso;

- PCMSO (Programa de Controle Médico de Saúde Ocupacional);

- Formulário SB-40 (utilizado antes do PPP);

- Formulário DSS-8030 (utilizado antes do PPP).

Períodos de atividade no exterior

Não é difícil comprovar períodos de atividade no exterior.

Um contrato de trabalho completo, com todas as informações adequadas sobre o emprego que você manteve fora do Brasil, pode ser extremamente útil.

Além desse contrato, no entanto, você também deve juntar o comprovante das contribuições realizadas no exterior, para a previdência do país onde trabalhou.

Atenção: só é possível reconhecer períodos de atividades realizadas no exterior com os países que o Brasil tem Acordo Previdenciário Internacional.

Do contrário, caso você tenha trabalhado em um país que não tem esse tipo de acordo com o Brasil, não será possível reconhecer os períodos trabalhados fora.

Inclusive, é importante juntar o próprio Acordo Previdenciário entre o Brasil e o país em que você trabalhou, no seu requerimento de aposentadoria.

O objetivo é demonstrar que você tem direito ao reconhecimento, aqui no Brasil, dos períodos trabalhados no exterior.

Períodos de atividade rural

Empregados rurais podem comprovar períodos de atividade rural tanto por meio da CTPS (Carteira de Trabalho e Previdência Social), quanto por intermédio do CNIS (Cadastro Nacional de Informações Sociais).

Mas, dependendo do segurado especial (rural), o processo de comprovação do período é diferente.

Desde 1º de janeiro de 2023, quem exerceu atividade rural até antes dessa data, precisa preencher a autodeclaração do segurado especial rural.

Essa autodeclaração facilita, por exemplo, a análise do pedido de aposentadoria por idade rural e o salário-maternidade rural.

Confira o artigo 115 da Instrução Normativa 128/2022:

Para o período anterior a 1º de janeiro de 2023, a comprovação do exercício da atividade e da condição do segurado especial e do respectivo grupo familiar será realizada por meio de autodeclaração ratificada por entidades públicas executoras do Programa Nacional de Assistência Técnica e Extensão Rural na Agricultura Familiar e na Reforma Agrária – PRONATER credenciadas nos termos do art. 13 da Lei nº 12.188, de 11 de janeiro de 2010, ou por outros órgãos públicos.

Se você não sabe, existem vários tipos de segurados especiais (rurais):

- membros de grupo familiar;

- produtor rural;

- extrativista vegetal;

- pescador artesanal;

- seringueiro;

- indígena.

Atenção: indígena não precisa de autodeclaração para aposentadoria por idade, mesmo fazendo parte da lista de segurados especiais rurais.

Como dar entrada no INSS por atestado médico?

Um segurado pode dar entrada no INSS por atestado médico quando precisar de um benefício por incapacidade temporária, como é o caso do auxílio-doença.

Diante de uma situação como essa, basta entrar no site ou aplicativo do Meu INSS e cadastrar a documentação que será avaliada por um perito médico federal.

Desde 28 de julho de 2022, a Portaria Conjunta MPT/INSS 7/2022 traz essa possibilidade.

Porém, a entrada no INSS por atestado médico só será possível quando o tempo de espera para a realização da perícia médica for superior a 30 dias.

Ainda assim, o atestado médico legível e sem rasuras deve conter os seguintes elementos:

- nome completo do beneficiário;

- data de emissão do documento médico;

- breve histórico da doença;

- o CID (Classificação Estatística Internacional de Doenças e Problemas Relacionados com a Saúde);

- assinatura do profissional que emitiu o atestado médico;

- carimbo de identificação do profissional médico com registro do Conselho de Classe;

- data de início do repouso e o prazo estimado (se necessário).

Na dúvida, converse com um advogado especialista para que você consiga dar entrada no INSS direto pela internet, por atestado médico.

Quem deve dar entrada no INSS, o funcionário ou a empresa?

Quem deve dar entrada no INSS para a solicitação de algum benefício previdenciário é o funcionário, e não a empresa.

Afinal de contas, não apenas o interesse pelo benefício é do funcionário/segurado, como a responsabilidade de reunir e fornecer a documentação necessária também é dele.

Sem dúvidas, existem situações em que a empresa tem obrigações relacionadas ao INSS.

Assim como na hipótese de repasse de contribuições para o Instituto, ou de emissão da CAT (Comunicação de Acidente de Trabalho).

No entanto, a entrada no INSS depende do funcionário.

Qual o passo a passo para solicitar a aposentadoria pela internet?

Neste passo a passo, confira um exemplo de como solicitar a sua aposentadoria pela internet, no site ou aplicativo do Meu INSS.

Abaixo, veja 10 passos de como dar entrada no INSS com um pedido de aposentadoria por tempo de contribuição.

- Acesse o site ou o aplicativo do Meu INSS.

- Faça o login.

- Insira seus dados.

- Clique na opção “Novo Pedido”.

- Atualize os dados, caso seja necessário.

- Reafirmação da DER (Data de Entrada do Requerimento).

- Anexe a documentação.

- Selecione a APS (Agência da Previdência Social) mais próxima da sua residência.

- Escolha a agência bancária que deseja receber a sua aposentadoria.

- Confira o resumo do pedido.

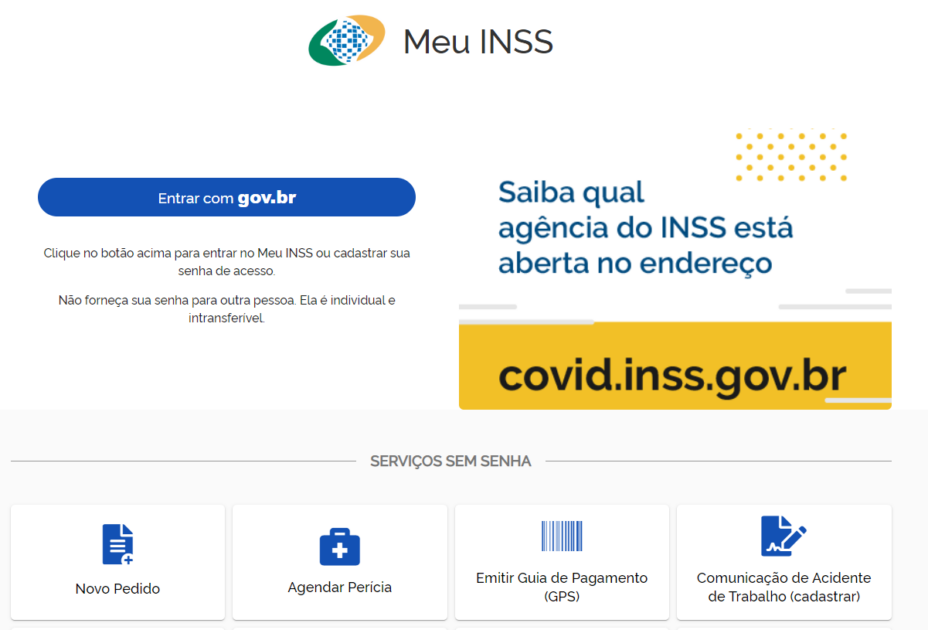

1. Acesse o site ou o aplicativo do Meu INSS

Primeiro de tudo, você tem que acessar o site ou o aplicativo do Meu INSS.

Entre na página inicial do Meu INSS, conforme aparece na imagem acima, e clique em “Entrar com gov.br”.

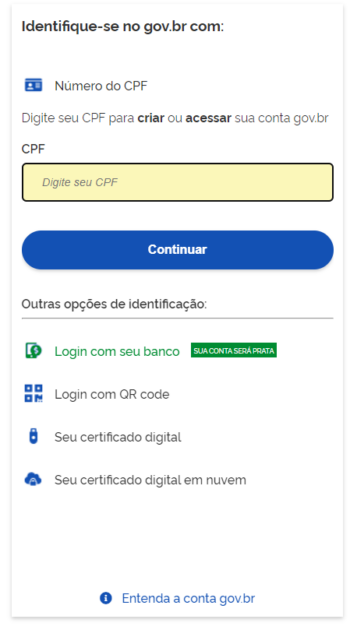

2. Faça o login

Depois que você acessar o site o aplicativo do Meu INSS e clicar em “Entrar com gov.br”, faça o seu login.

Assim como mostra na imagem acima, digite o seu CPF no espaço indicado, clique em “Continuar”, e coloque a sua senha já cadastrada no Meu INSS.

Atenção: se você nunca acessou a plataforma do Instituto, será necessário fazer um cadastro para conseguir ter acesso.

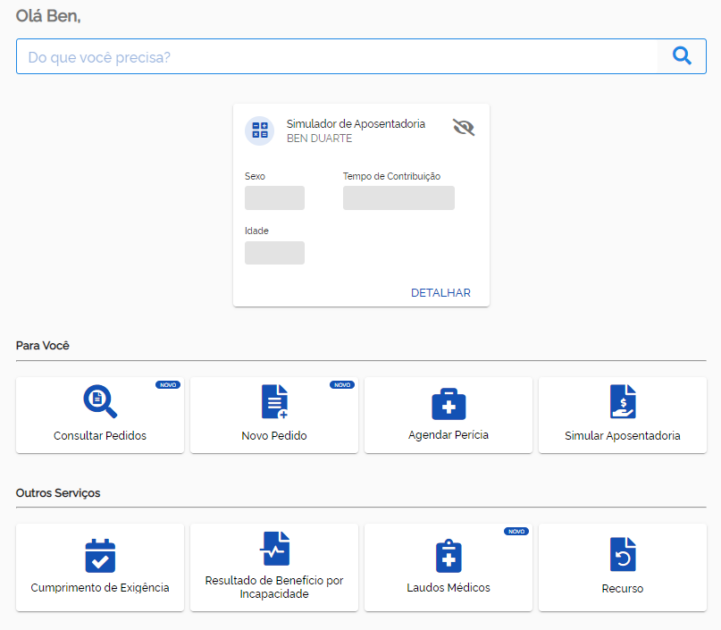

3. Insira seus dados

Logo na sequência em que você inserir seus dados, abrirá uma tela como esta abaixo:

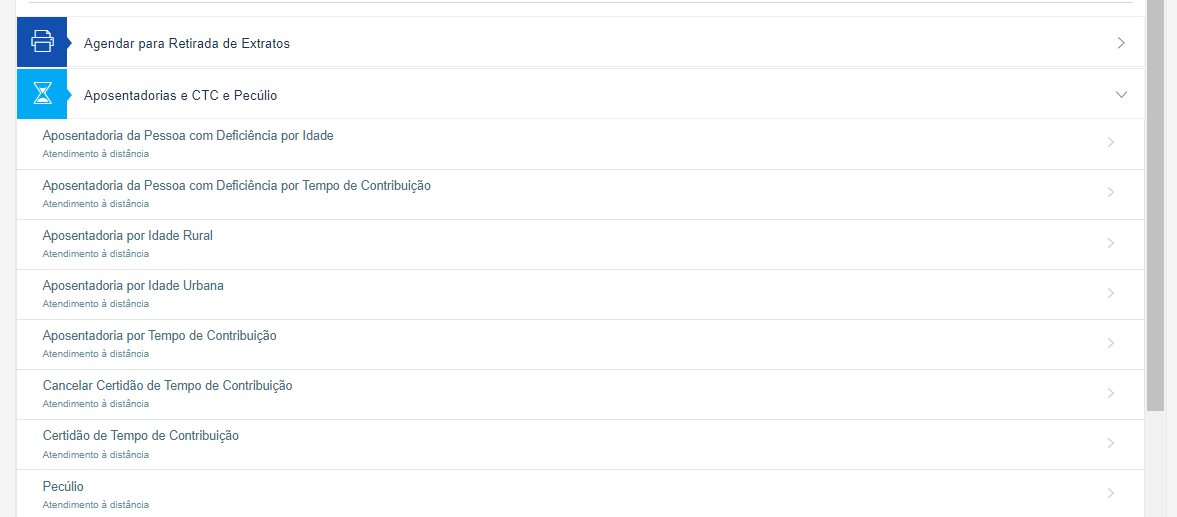

Clique na opção “Novo Pedido”.

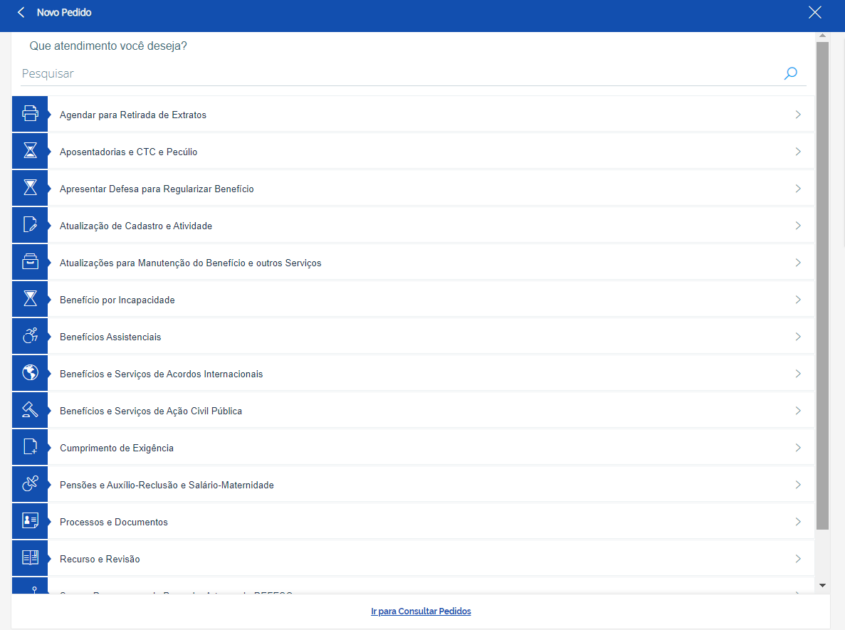

4. Clique na opção “Novo Pedido”

Assim que você clicar em “Novo Pedido”, abrirá uma tela similar à tela abaixo, com a lista de pedidos do Meu INSS:

Clique em “Aposentadorias e CTC e Pecúlio”.

Depois, selecione a aposentadoria desejada.

Neste nosso caso, será a opção “Aposentadoria por Tempo de Contribuição”. Veja:

Atenção: se você quiser requerer uma aposentadoria especial, clique em “Aposentadoria por Tempo de Contribuição”.

5. Atualize os dados, caso seja necessário

Atualize os dados se aparecer uma tela para que você possa atualizá-los.

Os segurados precisam ter em mente a importância de o INSS estar a par de todas as suas informações. Dados corretos e atualizados ajudam na concessão de benefícios.

Depois que você fizer a atualização necessária, clique em “Atualizar”.

Provavelmente, vão aparecer as seguintes perguntas:

- Você possui tempo especial?

- Você possui tempo rural?

- Você possui tempo trabalhado em outro país (exterior)?

- Você já trabalhou como professor?

- Você já trabalhou como militar e/ou funcionário/servidor público da União, Estado ou Município?

Responda as perguntas que surgirem de acordo com a sua situação específica.

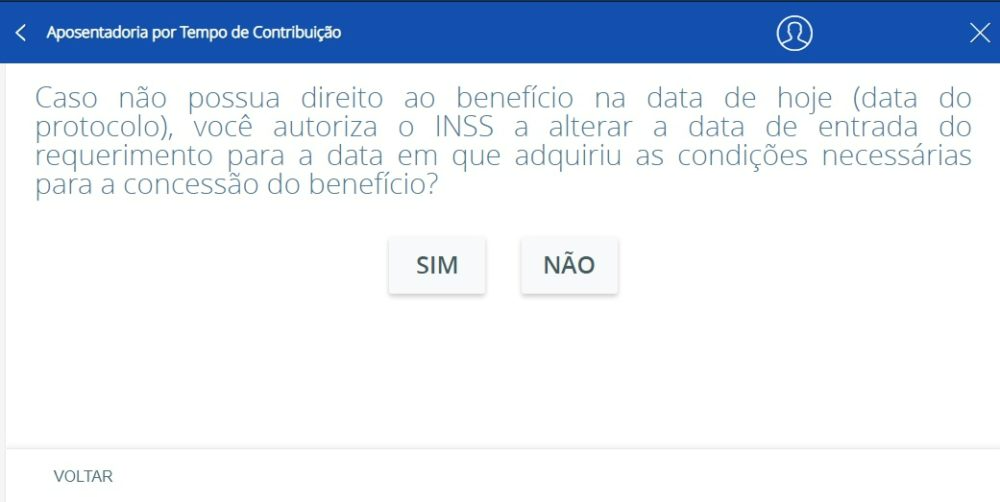

6. Reafirmação da DER (Data de Entrada do Requerimento)

Muito provavelmente, o sexto passo será a pergunta de reafirmação da DER.

Sugiro que você clique em “SIM”.

Assim, se você cumprir os requisitos para se aposentar no meio do processo administrativo, você terá direito à sua aposentadoria.

Ao clicar em “SIM”, você não apenas garantirá mais rapidez, como evitará a realização de um novo requerimento – isso se o seu benefício for negado por faltar requisitos.

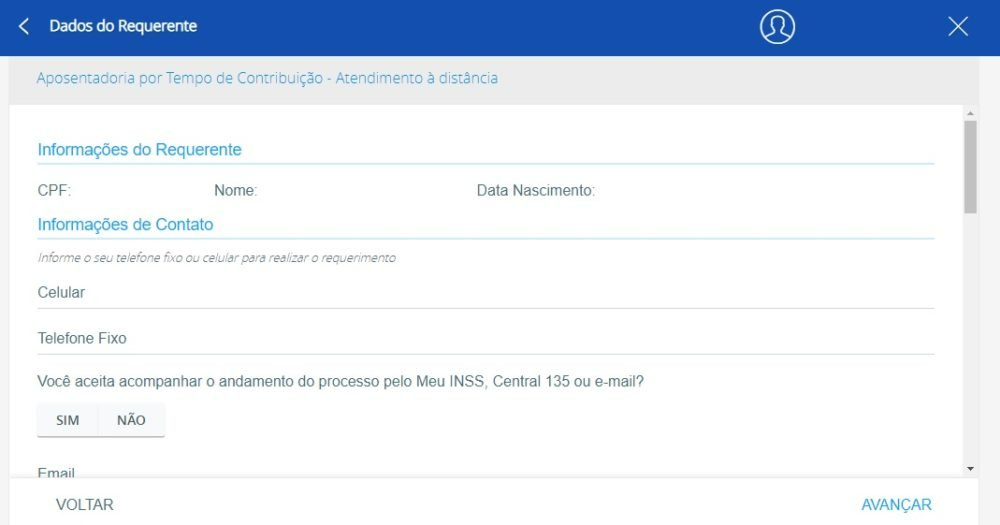

7. Anexe a documentação

Agora chegou o momento de você anexar a sua documentação.

No começo, aparecerá a seguinte tela:

Preencha as informações solicitadas.

Quando você descer um pouco a tela, chegará na parte de anexar documentos para pedir sua aposentadoria no Meu INSS.

Basta anexar a documentação de acordo com o que o site pedir

Depois que os seus documentos estiverem anexados, clique em “Avançar”.

8. Selecione a APS (Agência da Previdência Social)

Neste momento, você vai chegar em uma tela para informar o número do seu CEP (Código de Endereçamento Postal) de onde você mora.

A busca pelo CEP da plataforma, já lhe indica como primeira opção, a agência mais próxima da sua casa. Sugiro que você escolha essa agência.

9. Agência bancária

Na concessão do benefício (pela carta de concessão), o INSS geralmente indica a agência mais próxima do endereço que você informou. No caso, o mais próximo da sua residência.

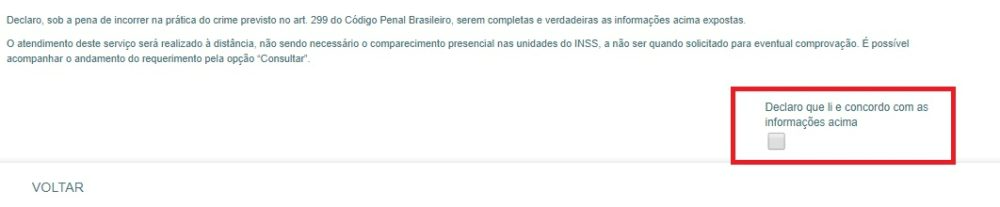

10. Confira o resumo do pedido

Um dos passos finais será você conferir as informações inseridas no seu requerimento de aposentadoria.

Leia o resumo do seu pedido atentamente, clique na caixinha em branco para confirmar a veracidade das informações e, depois, em “Avançar”.

Pronto! O seu requerimento de aposentadoria foi feito e já está encaminhado.

Como o site do Meu INSS é bastante intuitivo, não tem muito mistério.

Agora, é só aguardar o resultado do seu benefício.

Aliás, você pode verificar se a sua aposentadoria foi concedida direto no site do Meu INSS. Em caso de dúvidas, ligue para a central telefônica 135 do Instituto.

Importante: além dos passos acima, compareça à perícia médica se houver essa necessidade durante o processo de requerimento administrativo da sua aposentadoria.

E, de qualquer forma, por mais que o Meu INSS seja fácil de manusear, é sempre importante contar com o conhecimento de um advogado previdenciarista.

Quanto tempo demora para sair a resposta do pedido INSS?

Em regra, é de 30 dias o tempo de demora para sair a resposta do pedido do INSS.

Todavia, segundo a lei de processos administrativos, o INSS pode prorrogar o prazo de 30 dias por + 30 dias se houver uma justificativa para essa prorrogação.

Como solicitar prorrogação do auxílio-doença?

A prorrogação do auxílio-doença pode ser solicitada tanto pela central telefônica 135 do INSS, quanto pelo site ou aplicativo do Meu INSS.

Neste caso, se o segurado considerar que ainda não está em condições de retornar ao trabalho, a prorrogação pode ser solicitada nos últimos 15 dias de recebimento do auxílio.

Assim que você entrar no site ou aplicativo do Meu INSS:

- informe o seu CEP e senha de acesso;

- clique em “Do que você precisa?”;

- escreva “Pedir benefício por incapacidade”;

- clique no nome do serviço ou do benefício desejado;

- selecione “Remarcar Perícia”.

Importante: se o segurado remarcar a perícia, e não comparecer no dia e hora agendados, ele poderá solicitar a remarcação por uma única vez, dentro do prazo de 7 dias.

E se o pedido for negado?

Se o seu pedido de aposentadoria for negado pelo INSS, você terá 3 opções:

- aceitar a decisão do INSS;

- entrar com um recurso administrativo;

- entrar com uma ação judicial.

1. Aceitar a decisão do INSS

Dificilmente alguém vai se contentar com um pedido negado pelo INSS e aceitar a decisão de indeferimento de benefício pelo Instituto.

Então, sugiro que você entre com um recurso administrativo ou com uma ação judicial.

2. Entrar com um recurso administrativo

A partir do momento em que você fica sabendo a decisão do INSS sobre o seu benefício, o prazo é de 30 dias para entrar com um recurso administrativo.

Saiba: em caso de auxílio-doença, você pode fazer um pedido de reconsideração (nova avaliação médica), também no prazo de 30 dias, antes do recurso administrativo.

3. Entrar com uma ação judicial

Se você não aceitar a decisão do INSS e, muito menos, ter seu benefício deferido pelo Instituto mesmo após recurso administrativo, a saída será entrar com uma ação judicial.

Nesta esfera, as chances de você conseguir seu benefício são maiores.

Enquanto, por exemplo, as perícias do INSS são realizadas por médicos que não são especialistas, as perícias judiciais são feitas por médicos especializados no seu caso.

Isso sem contar os valores retroativos que você poderá recebê-los.

Lembre-se: um advogado previdenciário serve para ajudá-lo diante de qualquer situação, e, inclusive, para tentar reverter decisões desfavoráveis.

Conclusão

Saber como dar entrada no INSS é fundamental para quem deseja fazer uma solicitação de aposentadoria ou de outro benefício previdenciário on-line, por meio administrativo.

Entender como utilizar o INSS sozinho faz muita diferença no dia a dia dos segurados.

Desde 2022, por exemplo, existe até a possibilidade de um segurado incapacitado de forma temporária requerer auxílio-doença com a apresentação de um atestado médico virtual.

No entanto, mesmo que a plataforma do Instituto seja fácil de acessar, um advogado especialista pode ter mais familiaridade com o aplicativo ou com o site do Meu INSS.

Esses profissionais lidam diariamente com clientes que precisam acessar o Meu INSS.

O hábito faz com que os advogados tenham mais facilidade no acesso.

Na dúvida, converse com um advogado previdenciarista que seja da sua confiança.

Gostou do conteúdo?

Então, aproveita para compartilhar essas informações.

Espero que você tenha feito uma ótima leitura.

Abraço! Até a próxima.