Caso você não saiba, os professores têm um desconto nos requisitos de idade e de tempo de contribuição para se aposentar.

Mesmo com a Reforma da Previdência, esse desconto ainda existe na Regra de Transição da Aposentadoria dos Professores — regra que pode ser aplicada no caso de docentes que trabalharam até o dia 13/11/2019, mas ainda não conseguiram se aposentar.

Ficou curioso para saber como está a aposentadoria dos profissionais da educação?

Continua comigo, que logo você ficará inteirado sobre:

1. O que é a Regra de Transição da Aposentadoria dos Professores?

Como você deve saber, as Regras de Transição são feitas para que as pessoas não sejam pegas de surpresa com a vigência de uma nova lei.

No caso, a Reforma da Previdência entrou em vigor há mais de 3 anos.

Por isso, foram feitas Regras de Transição para os segurados que estavam próximos de conseguir a tão sonhada aposentadoria.

Com os professores, não foi diferente.

Deste então, há uma Regra de Transição para esses profissionais da educação, que segue os mesmos moldes do benefício antes da entrada em vigor da Reforma.

Como me refiro às regras entre uma lei antiga e uma nova, os requisitos se dificultam com o passar do tempo, até que sejam atingidos os requisitos de quem começou a contribuir após a Reforma (Regra Definitiva).

Parece difícil, mas já já você vai entender do que estou falando.

Conforme comentei em outros conteúdos sobre as Regras de Transição, é bem provável que elas sejam extintas com o passar dos anos.

Exatamente pelo fato de os requisitos da aposentadoria serem iguais às regras definitivas instituídas pela Reforma.

Voltando a falar sobre os professores: esta é uma classe de trabalhadores que tem uma aposentadoria mais antecipada em relação aos demais segurados.

Isso porque os docentes são extremamente essenciais para o crescimento de uma nação.

E, como você deve saber, muitos desses profissionais não são valorizados, porque têm salários e condições de trabalho bem abaixo do justo.

Além disso, pelo alto volume de trabalho dos professores, muito tempo é ocupado para que eles resolvam questões relacionadas à atividade da docência.

Deste modo, é justo a Previdência Social garantir uma aposentadoria mais rápida para os professores em relação aos demais segurados.

2. Requisitos da Regra de Transição da Aposentadoria dos Professores

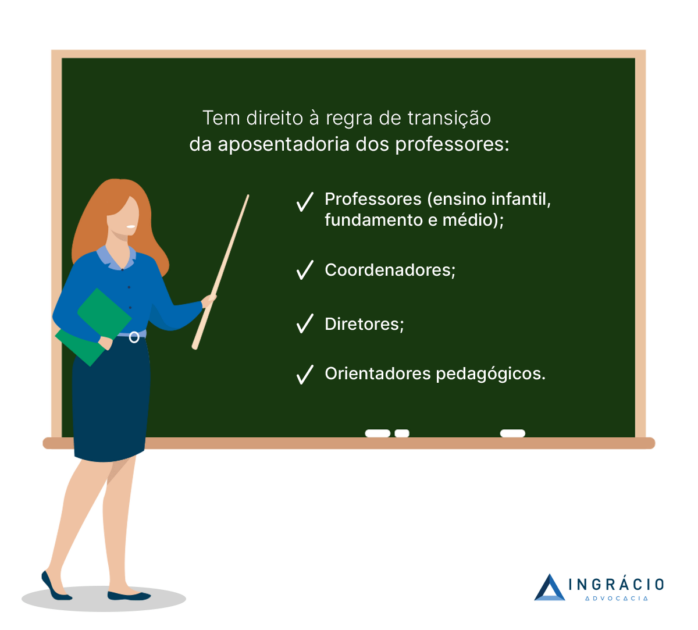

A primeira coisa que você deve saber é que não são todos os professores que têm direito à Regra de Transição.

Somente alguns docentes podem utilizar a Regra de Transição da Aposentadoria dos Professores.

São eles:

- docentes da rede de ensino infantil;

- docentes do ensino fundamental;

- docentes do ensino médio.

Ou seja, os professores do ensino superior não são contemplados por essa Regra de Transição.

Outra informação importante é que os professores podem tanto ser da iniciativa pública quanto da privada.

Importante: coordenadores, diretores e orientadores pedagógicos são equiparados a professores para efeito desta Regra de Transição.

Portanto, se você é um destes profissionais, terá direito à Regra de Transição da Aposentadoria dos Professores.

Também, você precisa ter a noção de que existem duas Regras de Transição para os docentes.

A primeira é a Regra por Pontos. Enquanto, a segunda, é a Regra de Transição do Pedágio de 100%.

Agora, vamos aos requisitos.

Regra de Transição dos Professores por Pontos

Para os professores se aposentarem pela Regra de Transição por Pontos, é necessário cumprir:

Homem

- 96 pontos em 2024;

- a pontuação aumenta 1 ponto por ano até alcançar 100 pontos em 2028.

- 30 anos de tempo de contribuição;

- Para o professor da rede pública: do seu tempo de contribuição, 20 anos devem ser no serviço público e 5 anos no cargo em que se deseja dar entrada na aposentadoria.

Mulher

- 86 pontos em 2024;

- a pontuação aumenta 1 ponto por ano até alcançar 92 pontos em 2030.

- 25 anos de tempo de contribuição;

- Para a professora da rede pública: do seu tempo de contribuição, 20 anos devem ser no serviço público e 5 anos no cargo em que se deseja dar entrada na aposentadoria.

Importante: precisa ser comprovado que todo o período de contribuição exigido foi trabalhado exclusivamente em atividade relacionada ao magistério, independentemente de contribuições anteriores.

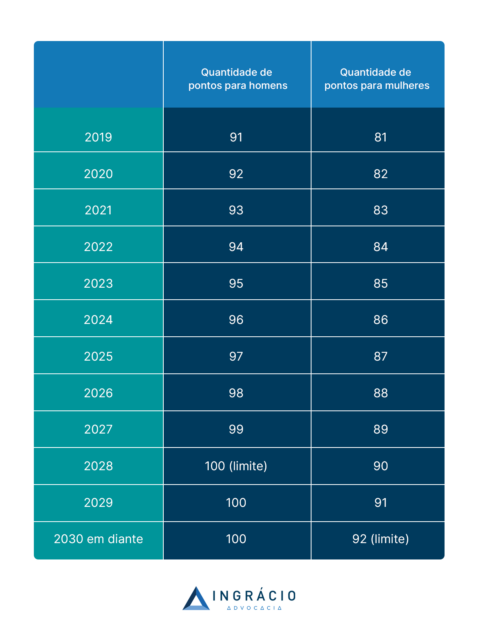

Lembre-se: a pontuação é a soma da idade + tempo de contribuição (anos, meses e dias).

Você deve ter percebido que a pontuação vai subir a cada ano que passa até atingir:

- 100 pontos — no caso dos homens;

- 92 pontos — no caso das mulheres.

Verifique a pontuação necessária a cada ano.

Elaborei a tabela abaixo para ficar mais fácil de você visualizar:

Ou seja, se uma professora da iniciativa privada quiser se aposentar em 2023, ela vai precisar somar 85 pontos.

Simples, né?

Lembre-se: docentes da iniciativa pública devem ter um tempo mínimo de permanência no serviço público, bem como no cargo em que deseja dar entrada na aposentadoria.

Regra de Transição dos Professores do Pedágio de 100%

Você sabia que os professores também têm direito à Regra de Transição do Pedágio de 100%? Muitas pessoas não sabem disso.

Nesta Regra de Transição, os professores precisam cumprir os seguintes requisitos:

Homem

- 55 anos de idade;

- 30 anos de tempo de contribuição;

- Pagar um pedágio de 100% sobre o tempo que faltava para alcançar 30 anos de contribuição quando a Reforma entrou em vigor (13/11/2019);

- Para professores da rede pública: do tempo de contribuição, 20 anos devem ser no serviço público e 5 anos no cargo em que deseja dar entrada na aposentadoria.

Mulher

- 52 anos de idade;

- 25 anos de tempo de contribuição;

- Pagar um pedágio de 100% sobre o tempo que faltava para alcançar 25 anos de contribuição quando a Reforma entrou em vigor (13/11/2019);

- Para professoras da rede pública: do tempo de contribuição, 20 anos devem ser no serviço público e 5 anos no cargo em que deseja dar entrada na aposentadoria.

Importante: precisa ser comprovado que, durante todo o período de contribuição exigido, houve o exercício de atividade exclusivamente relacionada ao magistério, independentemente de contribuições anteriores.

Exemplo do Paulo

Vamos a um exemplo para você entender melhor.

Em 2021, Paulo (professor da iniciativa privada), tinha 54 anos de idade e 30 anos de contribuição.

Na época em que a Reforma entrou em vigor (13/11/2019), ele contava com 28 anos de recolhimento ao INSS.

Conforme expliquei, é preciso pagar um pedágio de 100% sobre o tempo que faltava para alcançar 30 anos de recolhimento na época em que a Reforma começou a valer.

No caso do professor Paulo, faltavam 2 anos para que ele alcançasse 30 anos de tempo de contribuição no dia 13/11/2019.

Veja bem: 100% de 2 anos equivale, exatamente, a 2 anos.

Portanto, Paulo vai conseguir sua aposentadoria em 2023, visto que já possui os 30 anos de recolhimento que a Reforma pede.

Em 2023, contudo, ele pagou o pedágio e totalizará 32 anos de contribuição.

Veja bem que, neste caso, a Regra de Transição do Pedágio de 100%, para Paulo, é mais benéfica que a por pontos.

Em 2021, Paulo tinha 84 pontos. Em 2021, o mínimo necessário para entrar na Regra de Transição dos Professores por Pontos era de 93 pontos.

Se ele escolhesse esta Regra, se aposentaria somente em 2029, quando tivesse somado 100 pontos.

No exemplo acima, Paulo vai conseguir se aposentar pela Regra de Transição do Pedágio de 100% em 2023.

3. Valor da Regra de Transição dos Professores

Como você notou no tópico anterior, os docentes podem escolher entre duas Regras de Transição:

- a por Pontos;

- a do Pedágio de 100%;

As duas Regras têm cálculos diferentes para chegar ao valor da aposentadoria.

Justo, então, dividir esse tópico em dois.

Valor da aposentadoria na Regra de Transição dos Professores por Pontos

Existem professores da iniciativa pública e da privada.

Dependendo de algumas circunstâncias, as coisas podem mudar de figura no que se refere ao valor da aposentadoria.

Então, vamos lá.

Para os professores da iniciativa privada

O valor da aposentadoria para os professores da iniciativa privada é calculado da seguinte maneira:

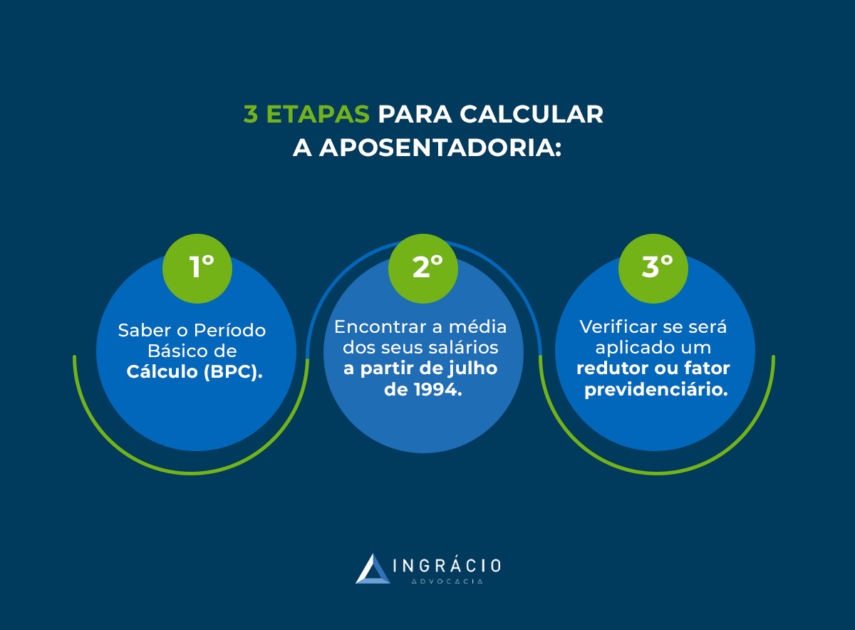

- Será feita a média de todos os salários de contribuição desde julho de 1994;

- A média vai ser corrigida monetariamente.

- Desta média, você receberá 60% + 2% ao ano que ultrapassar:

- 20 anos de contribuição no caso dos homens;

- 15 anos de contribuição no caso das mulheres.

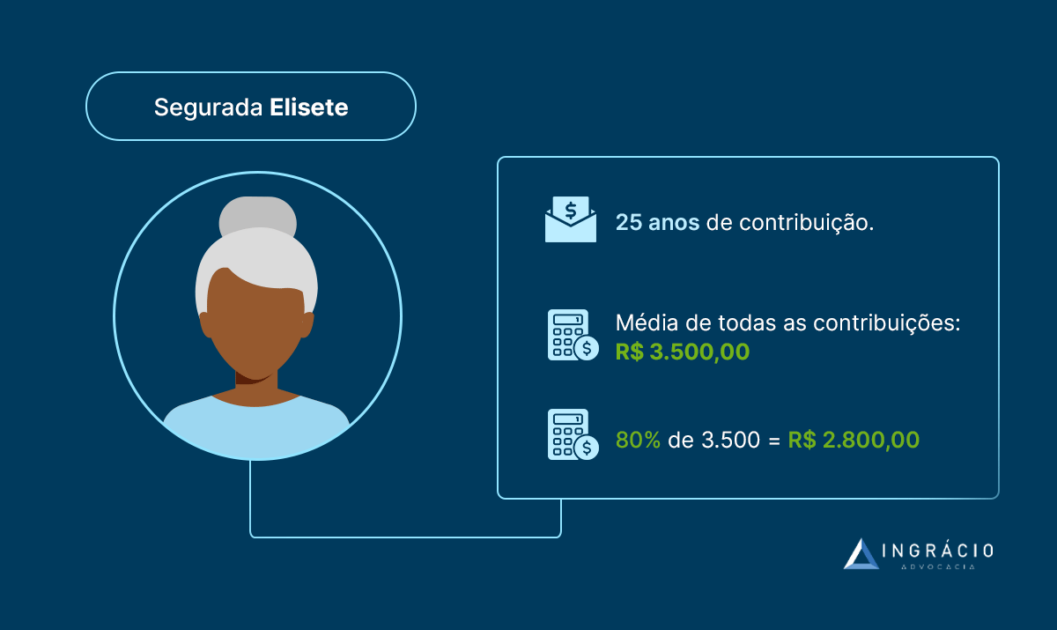

Exemplo da Elisete

Elisete, uma professora da iniciativa privada, se aposentou com 25 anos de recolhimento, com a média de todos os seus salários de contribuição no valor de R$ 3.500,00.

A aposentadoria de Elisete será calculada da seguinte maneira:

- 60% + 20% (2% x 10 anos que ultrapassaram 15 de recolhimento);

- 60% + 20% = 80%;

- 80% de R$ 3.500,00 = R$ 2.800,00

Isto é, a aposentadoria desta professora será de R$ 2.800,00.

Isso significa que os professores da iniciativa privada, nesta Regra de Transição, receberão, no mínimo, 80% da média de todas as suas contribuições, porque eles devem recolher 30 ou 25 anos para o INSS.

Para os professores da iniciativa pública

Aqui, a coisa muda um pouco de figura.

Para os professores que ingressaram no serviço público até o dia 31/12/2003, é garantida a integralidade e a paridade em suas aposentadorias.

Isso significa que o professor vai receber como valor de benefício exatamente o seu último salário de quando estava na ativa.

Além do mais, ele vai ter direito aos mesmos reajustes dos professores que ainda estão trabalhando.

Ótimo, né?

Agora, se você entrou no serviço público após 31/12/2003, você vai cair na seguinte regra:

- Será feita a média de todos os seus salários de contribuição desde julho de 1994;

- A média será corrigida monetariamente.

- Desta média, você receberá:

- 60% + 2% ao ano que ultrapassar 20 anos de contribuição para os homens e para as mulheres.

É quase a mesma regra dos professores da iniciativa privada.

Porém, aqui são acrescidos 2% para cada ano que ultrapassar 20 anos de recolhimento. Seja para homens seja para mulheres.

Valor da aposentadoria na Regra de Transição dos Professores do Pedágio de 100%

Terei que fazer a mesma divisão neste tópico, para os professores da iniciativa privada e para os professores da rede pública de ensino.

Para os professores da iniciativa privada

O cálculo para a Regra de Transição dos Professores no Pedágio de 100% é bem melhor, principalmente para os da iniciativa privada.

Nesta Regra de Transição, os docentes vão receber exatamente a média de todos os seus recolhimentos desde julho de 1994.

Não haverá redutor, não haverá aplicação de fator previdenciário, nem nada!

Isto é, se a média de todos os seus recolhimentos foi de R$ 3.000,00 desde julho de 1994, você vai receber exatamente esse valor de aposentadoria.

Pelo menos, o pagamento do pedágio serve para alguma coisa.

Para os professores da iniciativa pública

Aqui, o valor segue mais ou menos o que expliquei no tópico da Regra de Transição por Pontos.

Se o docente da iniciativa pública ingressar até o dia 31/12/2003, ele vai ter direito à integralidade e à paridade.

Agora, se ele tiver entrado depois desta data, receberá exatamente 100% do valor de todas as suas contribuições desde julho de 1994.

Isso significa que, pelo menos para os professores públicos que entraram até 31/12/2003, o que muda são apenas os requisitos de aposentadoria, já que o valor será igual.

Para quem entrou depois, essa Regra de Transição é melhor, porque o cálculo é mais benéfico por não haver redutor.

4. Qual é a melhor Regra de Transição para o Professor? | Dica de Especialista

Como você percebeu, existem duas Regras de Transição para os Professores: a do Pedágio de 100% e a por Pontos.

No exemplo que dei lá no primeiro tópico, a Regra de Transição do Pedágio de 100% foi mais benéfica para o professor Paulo.

Mas isso não é a regra!

Existem situações em que a Regra de Transição por Pontos dos Professores será melhor, enquanto a do Pedágio de 100% também pode ser mais benéfica em outras situações.

Como especialista, indico a Regra de Transição por Pontos para os professores que:

- possuem uma idade mais avançada;

- possuem 30 anos de tempo de contribuição (homem) ou 25 anos de tempo de contribuição (mulher).

Já a Regra de Transição do Pedágio de 100% para os professores é mais indicada para quem:

- não possui uma idade tão avançada;

- possui bastante tempo de contribuição;

- precisava de pouco tempo para atingir 30 anos de tempo de contribuição (homem) ou 25 anos de tempo de contribuição (mulher) na época em que a Reforma da Previdência entrou em vigor.

Esse último ponto é bastante importante.

Imagina se faltassem 5 anos para você completar o necessário na época em que a Reforma entrou em vigor.

Você vai ter que pagar um pedágio de mais 5 anos para conseguir se aposentar pela Regra de Transição do Pedágio de 100%.

Além disso, você deve levar em consideração a forma de cálculo para as duas Regras de Transição.

Portanto, o que eu recomendo é a realização de uma Consulta ou até mesmo de um Plano de Aposentadoria com um especialista em Direito Previdenciário.

Somente assim, você saberá qual é a melhor Regra de Transição para o seu caso, quando você vai conseguir se aposentar e o provável valor do seu benefício.

Um profissional qualificado irá ajudá-lo a escolher a melhor Regra.

Aliás, o Ingrácio já produziu um conteúdo completo em que ensina como escolher o melhor advogado previdenciário.

Conclusão

Com a leitura deste conteúdo, você aprendeu tudo sobre a Regra de Transição da Aposentadoria dos Professores.

Você entendeu que eles podem ter direito a duas regras, assim como descobriu quais são os requisitos e os valores de cada benefício.

Por fim, você também teve uma noção de qual é a melhor regra para o seu caso, independentemente se for docente da iniciativa pública ou da privada.

Lembre-se que contar com o auxílio de um advogado especialista em Direito Previdenciário é essencial para você ter a melhor aposentadoria.

Eu me refiro a um benefício que você receberá pelo resto de sua vida.

Com certeza, você não quer deixar isso nas mãos de quem não entende muito do assunto, mas sim nas mãos de um profissional que trabalha há anos na área, não é?

Portanto, contar com a ajuda de um excelente advogado previdenciário é extremamente importante para ter a sua aposentadoria da melhor maneira possível.

Por fim, deixo dois excelentes conteúdos para você dar uma conferida:

- Aposentadoria dos Professores: Como Ficou?

- Regras de Transição da Reforma da Previdência (+35 exemplos)

Gostou do texto?

Então, compartilha esse conteúdo com seus conhecidos, amigos e familiares.

Até a próxima! Um abraço.