O dentista é o profissional responsável pela saúde bucal das pessoas… acredito que isso todo mundo sabe.

Mas, você sabia que esse grupo de trabalhadores tem direito a uma aposentadoria específica e geralmente mais rápida em relação aos demais segurados?

É exatamente por isso que estou criando este conteúdo, para você ficar ciente de como funciona a Aposentadoria do Dentista.

Ficou curioso para saber os requisitos, valores e outras questões sobre a aposentadoria do dentista?

Continua aqui comigo no post, pois você entenderá:

1. Qual aposentadoria o dentista tem direito?

O dentista, ao contribuir para o INSS, tem direito a todas as espécies de aposentadoria.

E eu vou falar aqui sobre a que, geralmente, é a mais vantajosa e rápida no caso desses profissionais.

Estou falando da Aposentadoria Especial.

Caso você não saiba, a Aposentadoria Especial é um benefício pago aos trabalhadores que trabalharam expostos a agentes perigosos ou nocivos à saúde.

Como estamos falando de atividades insalubres ou periculosas, garante-se uma aposentadoria mais adiantada em relação às outras aposentadorias “comuns”.

Dentre estes agentes insalubres, destacam-se:

- agentes químicos, como trabalho em contato com chumbo, amianto, alumínio, etc.;

- agentes físicos, como trabalho em contato com ruídos acima de 85 decibéis, frio ou calor intensos, etc;

- agentes biológicos, como trabalho em contato com fungos, bactérias e vírus.

Quais são os agentes insalubres dos dentistas?

Pela leitura destes agentes, você deve ter uma noção do porquê é devida uma Aposentadoria Especial para os dentistas.

Pelo contato com a boca de seus pacientes, o profissional fica em contato com agentes biológicos, que podem causar dano a sua própria saúde.

Esse fato fica ainda mais evidente nos dias de hoje, em conta da contaminação de uma boa parte da população por Covid-19.

Como você deve saber, a transmissão desse vírus se dá através de vias aéreas.

Portanto, imagine o caso de um dentista que está fazendo uma obturação em seu paciente que está contaminado com Coronavírus sem saber.

Mesmo utilizando o Equipamento de Proteção Individual (EPI), como máscaras, pode ser que o vírus fique durante certo tempo no ar ou até mesmo em superfícies da clínica do dentista.

Enfim, você já deve saber o provável resultado.

Porém, não só com o Covid-19 essa contaminação grave pode acontecer, mas também com outros tipos de bactérias, fungos e outros tipos de vírus.

Portanto, nada mais justo que garantir uma aposentadoria mais rápida em relação aos demais segurados.

Por todos estes motivos, o dentista tem direito a uma Aposentadoria Especial.

2. Quais os requisitos para a aposentadoria do dentista?

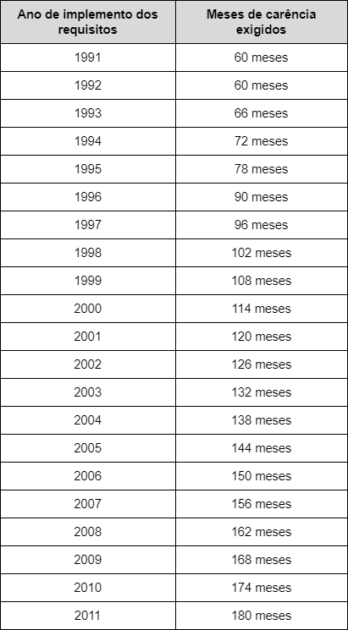

Os requisitos da aposentadoria do dentista depende da época que você conseguiu reunir 25 anos de atividade especial.

Ou seja, você, dentista, deve ter 25 anos de trabalho expostos a agentes biológicos no exercício de sua profissão.

Importante: se você tiver outros períodos de atividade insalubre ou perigosa, este tempo também entrará na contagem destes 25 anos.

Por exemplo, imagina que você trabalhava como vigilante em uma empresa de segurança por 5 anos de sua vida.

Após passar no vestibular de odontologia, você mudou sua área e começou a atuar nesse ramo.

Nesse caso, você tem o tempo de atividade especial mínimo preenchido quando possuir 20 anos como dentista, pois os 5 anos de sua antiga atividade perigosa como vigilante também entra na conta.

Isto é, todos os períodos de atividade especial com exposição a agentes insalubres (químicos, físicos e biológicos) e periculosos ajudam a completar os 25 anos de atividade especial.

Porém, dependendo da época que você reuniu o tempo mínimo, pode ser que você necessite de outros requisitos.

Vou explicar melhor em tópicos separados para você entender se você, de fato, tem direito à aposentadoria do dentista agora ou não:

Completou 25 anos como dentista até o dia 12/11/2019

Nesse caso, você já tem direito a uma Aposentadoria Especial, pois, antes da Reforma, o segurado conseguia se aposentar sem cumprir nenhum outro requisito.

Ou seja, tem os 25 anos de atividade especial? Já pode se aposentar!

Isso é ótimo, pois o segurado pode começar a exercer suas atividades relativamente novo e ter uma aposentadoria com uma idade mediana.

Por exemplo, João começou a ser dentista em 1993, com 25 anos de idade.

Se ele trabalhar de forma ininterrupta, ele poderá se aposentar em 2018, com seus 50 anos de idade.

Outra coisa boa é o valor da aposentadoria do dentista, mas vou explicar melhor em outro tópico para que você não se confunda nos requisitos, ok?

Já trabalhava como dentista, mas não reuniu os 25 anos até o dia 12/11/2019

Essa é a hipótese dos segurados que já trabalhavam como dentistas antes de 12/11/2019, mas, até essa data, não conseguiram reunir os 25 anos de atividade especial.

Nesse caso, você irá entrar para a Regra de Transição criada pela Reforma da Previdência (em vigor desde o dia 13/11/2019).

Os requisitos foram bastante prejudiciais para os dentistas (e os outros segurados que trabalham com atividade especial, no geral).

Isso porque foi incluído o requisito da pontuação.

Na Regra de Transição, os dentistas (homens e mulheres) precisam cumprir os seguintes requisitos para conseguir a aposentadoria do dentista, nesse caso:

- 25 anos de atividade especial, como você já deve saber;

- 86 pontos.

Observação: os pontos são a somatória da sua idade, do seu tempo de atividade especial e do seu tempo de contribuição “comum”.

Isso significa que o tempo que você trabalhou em atividades não especiais também entram na contagem da sua pontuação.

Por exemplo, Fernanda tem 55 anos de idade e 25 anos de atividade como dentista realizados até setembro de 2021.

No momento, ela preencheu o requisito do tempo mínimo de atividade especial, mas não cumpriu a pontuação, pois possui somente 80 pontos.

Porém, Fernanda lembra que trabalhou durante 6 anos como auxiliar administrativa antes de ingressar para a área odontológica.

Como eu citei antes, este tempo também entra na conta da pontuação.

Desta maneira, Fernanda já pode se aposentar em 2021, pois conta com 86 pontos (55 anos de idade + 25 anos de atividade especial + 6 anos de tempo de contribuição “comum”).

Começou a trabalhar como dentista após 13/11/2019

Caso você tenha começado a trabalhar como dentista a partir do dia 13/11/2019, você entrará na regra definitiva da aposentadoria do dentista.

Ou seja, da aposentadoria especial.

Você vai perceber que esta regra é muito mais prejudicial do que a Regra de Transição, pois foi instituída uma idade mínima para este benefício.

Na regra definitiva, os requisitos para a aposentadoria do dentista são os seguintes:

- 25 anos de atividade especial;

- 60 anos de idade.

Aqui, nem mesmo o tempo de contribuição “comum” irá ajudar a adiantar a sua aposentadoria, pois agora o requisito é de uma idade mínima.

Vamos pensar no mesmo exemplo da Fernanda, que possui, até setembro de 2021, 55 anos de idade e 25 anos como dentista.

Na regra definitiva, foi cumprido o tempo mínimo de atividade especial, mas não o etário.

Isto é, Fernanda somente conseguirá a sua aposentadoria em 2026, quando terá 60 anos de idade.

É um absurdo o que fizeram com a aposentadoria do dentista e de todos que trabalham com insalubridade/periculosidade.

De forma justa, era uma aposentadoria mais rápida para quem trabalhava em situações especiais.

3. Trabalhei como dentista, mas não trabalho mais. Posso adiantar a aposentadoria?

Esta situação é mais comum do que você imagina.

Por vezes, vemos que as pessoas estão mudando de profissão durante a sua vida, seja por necessidade, falta de habilidade ou até por não gostar da função que exerce.

Mas, você sabia que o tempo que você trabalhou como dentista (ou outra atividade especial) pode te ajudar a antecipar a sua Aposentadoria por Tempo de Contribuição?

Por exemplo, o segurado trabalhou certo tempo como dentista (atividade especial) e depois mudou de profissão, tornando-se um pintor.

No futuro, este segurado poderá requerer uma Aposentadoria por Tempo de Contribuição e não especial.

Porém, o tempo de atividade especial pode ser convertido para tempo de contribuição comum, mediante uma contagem diferenciada.

Com essa contagem diferenciada, o segurado consegue ganhar alguns anos de tempo de contribuição e adiantar sua Aposentadoria por Tempo de Contribuição.

Importante: a conversão não é válida para fins de Aposentadoria por Idade.

Como a conversão de tempo funciona?

A conversão de tempo de atividade especial para tempo de contribuição funciona da seguinte maneira:

- você pega o tempo total de atividade especial e multiplica por 1,4 (homem) ou 1,2 (mulher);

- o resultado, é seu tempo de atividade especial convertido em tempo de contribuição.

Para você entender melhor, vou dar o exemplo de Julia.

Ela trabalhou durante 7 anos como dentista, até que resolveu virar uma profissional de Marketing.

Em sua futura Aposentadoria por Tempo de Contribuição, Julia pode converter estes 7 anos de atividade especial em tempo de contribuição com um ganho.

Fazendo o cálculo mencionado agora há pouco: 7 anos de atividade especial x 1,2 = 8,4 anos de tempo de contribuição “comum”.

Ou seja, só pela conversão, Julia ganhou 1,4 anos para adiantar sua futura aposentadoria.

Ótimo, não é mesmo?

Mas aqui vai uma informação extremamente importante: você só pode realizar esta conversão para as atividades especiais realizadas até o dia 12/11/2019.

Digo isso, pois, a Reforma da Previdência extinguiu a contagem diferenciada para as atividades especiais de atividades a partir de 13/11/2019.

Então, por exemplo, se você exerceu atividades como dentista de 13/11/2019 para frente e mudar de profissão depois, não conseguirá fazer a conversão desse tempo de atividade especial para tempo de contribuição.

Só consegue fazer a conversão, se trabalhou como dentista antes da Reforma da Previdência, ok?

4. Qual o valor da aposentadoria do dentista?

Quanto ao valor da aposentadoria do dentista, novamente terei que dividir este tópico para te explicar melhor como funciona.

Isso porque, como disse antes, a Reforma da Previdência também alterou a forma de cálculo para aposentadoria do dentista.

Vamos lá:

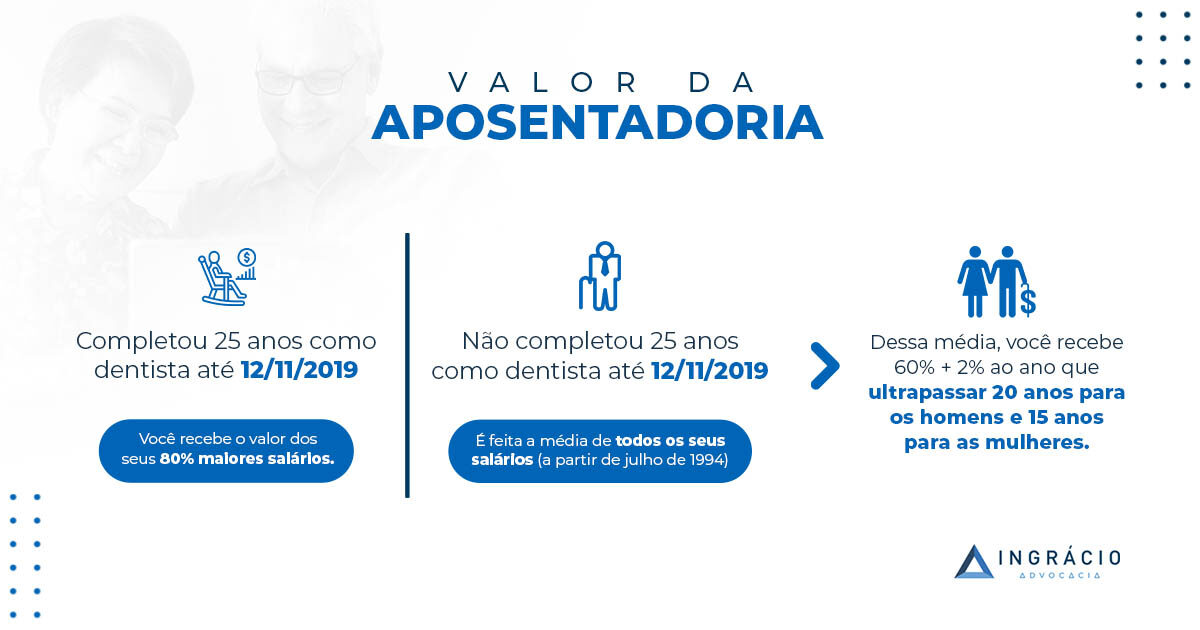

Completou 25 anos como dentista até o dia 12/11/2019

Esta será o cálculo mais benéfico para você, pois o valor da aposentadoria do dentista será feito da seguinte maneira:

- é realizada a média aritmética simples das suas 80% maiores contribuições desde julho de 1994, devidamente corrigidas monetariamente;

- do resultado desta média, você recebe 100% do valor.

É bem justo esse cálculo, pois é desconsiderado seus 20% menores salários, que poderiam fazer diminuir o valor da sua média.

Geralmente estes 20% menores recolhimentos são aqueles de início de carreira, onde o dentista tende a ganhar um pouco menos.

Após feita a média, você fica com 100% do valor do resultado.

Não há nenhum redutor ou aplicação de fator previdenciário. É uma maravilha.

Exemplo: João se aposentou em outubro de 2019.

Foi feita sua média de recolhimentos e chegou-se no valor de R$ 3.830,33.

Será exatamente este o valor de sua aposentadoria.

Mas agora que vem a bomba. Preste atenção ao próximo tópico.

Não completou 25 anos como dentista até 12/11/2019

Aqui entra a nova forma de cálculo da aposentadoria do dentista feita pela Reforma da Previdência, seja para a Regra de Transição ou para a Regra Definitiva.

O valor da aposentadoria do dentista será calculado da seguinte forma:

- é realizada a média aritmética simples de todas suas contribuições desde julho de 1994, devidamente corrigidas monetariamente;

- desta média, o segurado recebe 60% + 2% a cada ano que ultrapassar 20 anos de contribuição, para os homens, ou +2% a cada ano que ultrapassar 15 anos de contribuição, para as mulheres.

Diferente da regra anterior, são considerados todos os seus salários desde julho de 1994.

Isto é, não são desconsiderados seus menores salários, tudo entra na conta!

Além disso, há aplicação do coeficiente, que pode reduzir o valor do seu benefício logo de cara.

Mas, nem tudo está perdido! Você ainda pode ter direito a uma aposentadoria do dentista no valor integral.

Ao alcançar o tempo mínimo de contribuição você tenha direito a somente 60% da média dos salários.

Porém, como você recebe um adicional de 2% por ano de trabalho que ultrapassar o mínimo, você consegue uma aposentadoria do dentista integral.

Para isso, são necessários no mínimo 40 anos de trabalho para homens e 35 para mulheres.

Vamos a um exemplo para você entender melhor.

Paulo realizou a média de todos os seus recolhimentos durante 26 anos como dentista e chegou no valor de R$ 3.619,34.

Como ele possui 26 anos de recolhimento, seu coeficiente será de 60% + 12% (2% x 6 anos que ultrapassaram 20 de recolhimento) = 72%.

Isto é, Paulo receberá 72% de R$ 3.619,34, que equivale a uma aposentadoria de R$ 2.605,93.

Porém, se Paulo trabalhasse por mais 14 nos, ele teria direito ao valor integral da sua média, que é R$ 3.619,34.

É difícil? Sim. Mas há uma fim do túnel para receber o valor integral da aposentadoria do dentista.

5. Quais os documentos necessários para aposentadoria do dentista?

Para conseguir a aposentadoria do dentista, é preciso reunir alguns documentos que comprovem que a atividade era especial.

A comprovação da atividade especial, no geral, pode ser uma tarefa bem difícil.

Isso porque estamos falando de agentes insalubres ou perigosos.

Portanto, ter uma documentação que comprove corretamente os agentes nocivos presentes no ambiente de trabalho do segurado é importantíssimo.

Por muitas vezes, as empresas não disponibilizam a documentação em sua forma correta, seja por não fazer a medição correta da insalubridade ou por não terem inseridos todos os agentes nocivos, por exemplo.

No caso dos dentistas, os agentes biológicos devem estar totalmente identificados nos documentos que comprovem a insalubridade no exercício desta profissão.

Para você entender melhor como fazer a comprovação da atividade especial para aposentadoria do dentista, preciso dividir o tópico em dois.

Começou a trabalhar como dentista antes de 28/04/1995

Até o dia 28/04/1995, a comprovação de todas as atividades especiais, incluindo a do dentista, é feita por enquadramento por categoria profissional.

Isto é, se você comprovar somente que era dentista, por si só, a sua atividade era considerada especial.

Para fazer essa comprovação, basta que você apresente algum destes documentos (quanto mais, melhor):

- carteira de trabalho assinada, comprovando a função de dentista;

- contrato de trabalho, atestando a função de dentista;

- notas fiscais de serviços, fotos e documentação odontológica, para os casos de dentistas autônomos;

- quaisquer outros documentos do trabalho que mostrem a sua função como dentista.

Começou a trabalhar como dentista depois de 28/04/1995

Para as atividades especiais exercidas a partir do dia 29/04/1995, existem documentos específicos que te ajudam a comprovar a insalubridade da sua atividade como para aposentadoria do dentista:

- Laudo Técnico das Condições Ambientais do Trabalho (LTCAT) – esse é o mais importante;

- Perfil Profissiográfico Previdenciário (PPP);

- DIRBEN 8030;

- SB 40;

- DISES BE 5235;

- DSS 8030;

Os documentos mais comuns que, provavelmente você já ouviu falar, são o PPP e o LTCAT.

O PPP começou a existir somente a partir de 2004.

Antes dele, o DIRBEN 8030, SB 40, DISES BE 5235 e o DSS 8030 cumpriam a função do documento citado.

Como conseguir o LTCAT?

O LTCAT é um dos mais importantes para a comprovação da insalubridade do dentista, principalmente para os autônomos.

Se você é um dentista autônomo, deve contratar um engenheiro de segurança do trabalho ou médico do trabalho para que ele elabore o LTCAT para você.

Para você ver a importância do LTCAT, o próprio PPP é baseado nele.

Ele se parece mais ou menos assim:

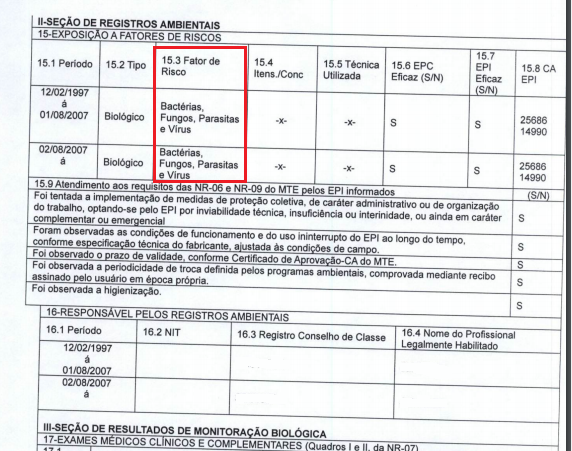

O LTCAT e o PPP são laudos técnicos que demonstram quais atividades insalubres estão presentes no ambiente de trabalho do segurado, qual é o seu valor (caso seja mensurável), entre outros aspectos.

Sem eles, fica praticamente impossível conseguir a aposentadoria do dentista.

Deixo aqui um exemplo de PPP de um dentista, especificamente na parte que cita os agentes insalubres:

Para auxiliar a comprovar a atividade especial como dentista, você pode juntar à sua documentação:

- Carteira de Trabalho;

- recebimento de adicional de insalubridade ou periculosidade;

- perícias judiciais previdenciárias realizadas na sua empresa;

- laudos de insalubridade em Reclamatória Trabalhista;

- certificado de cursos e apostilas.

Com esses documentos em mãos, fica muito mais fácil e menos burocrático conseguir a aposentadoria do dentista.

Conclusão

Pronto!

Agora você teve uma visão de como funciona a aposentadoria do dentista, profissional tã importante para a nossa sociedade.

Primeiramente, você viu que a aposentadoria do dentista mais indicada é a Aposentadoria Especial, por estar exposto a agentes biológicos nocivos à saúde.

Depois, você viu os requisitos e o valor que pode receber da com a aposentadoria do dentista.

Você também aprendeu que é possível converter as atividades especiais como dentista (realizadas até 12/11/2019) para tempo de contribuição, com o objetivo de antecipar uma aposentadoria não-especial.

Por fim, te expliquei sobre a documentação que te ajudará a comprovar a especialidade na sua atividade e conseguir a aposentadoria do dentista.

Ufa, é muita coisa.

Portanto, não tenha pressa.

Leia e releia quantas vezes você quiser este conteúdo.

Mas então, você conhece algum dentista que adoraria ler este conteúdo? Compartilhe com ele ou ela.

Você tem o poder de ajudar muita gente, hehe.

Mas agora eu vou ficando por aqui.

Até a próxima, um forte abraço!