Advogada Especialista em Direito Previdenciário, sócia e vice-diretora da Ingrácio Advocacia. Adora viajar e conhecer lugares novos, sempre acompanhada de um bom chá.

A aposentadoria para quem soma menos de 15 anos de contribuição é uma possibilidade que quase ninguém comenta, ainda mais depois da Reforma da Previdência de 13/11/2019.

Na verdade, essa possibilidade diz respeito à carência, que era o único requisito (além da idade) da aposentadoria por idade até 13/11/2019.

Os casos de quem se aposenta com menos de 15 anos de carência são raros.

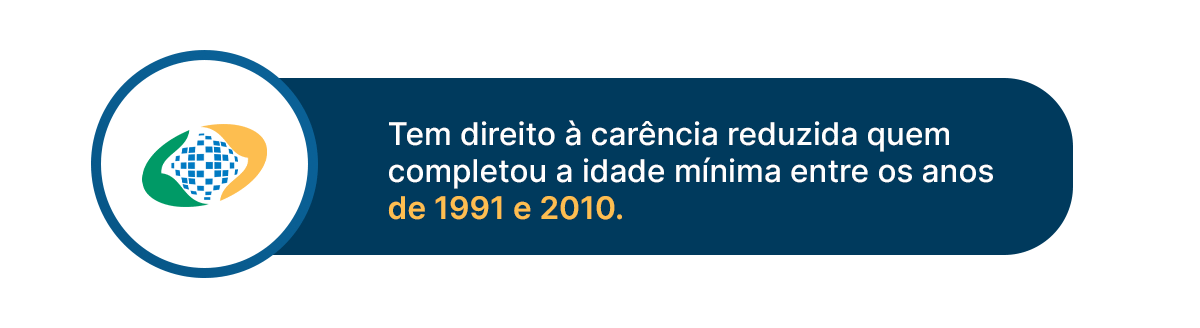

Porém, existe uma carência reduzidapara quem começou a contribuirantes de 24/07/1991.

A carência significa o mínimo de contribuições que um segurado precisa ter feito ao INSS para conseguir se aposentar.

No entanto, já adianto que a possibilidade da carência reduzida é uma exceção à regra da carência e das aposentadorias. De qualquer forma, esse pode ser o seu caso.

1. Qual era a carência na antiga aposentadoria por idade (até 1991)?

Até o ano de 1991, tanto o requisito da carência para a aposentadoria por idade quanto para as demais aposentadorias era de apenas 60 meses, ou seja, de 5 anos.

Como essa regra fez com que a carência aumentasse progressivamente de 1991 até 2011, esse requisito triplicou. Saiu dos 60 meses (5 anos) para os 180 meses (15 anos).

Entenda: o requisito da carência é de 180 meses (15 anos) desde 2011.

2. Qual era a carência exigida para cada ano (de 1991 até 2011)?

Basicamente, a carência partiu de 60 meses em 1991 e 1992, e foi aumentando de 6 em 6 meses com o passar dos anos.

Com exceção de 1995 a 1996, que aumentou 12 meses.

Na tabela que produzi abaixo, você pode visualizar qual foi a carência exigida para cada ano, desde 1991 até 2011 – ano em que esse requisito fixou em 180 meses. Veja:

Ano de implemento dos requisitos

Meses de carência exigidos

Ano de implemento dos requisitos

Meses de carência exigidos

1991

60 meses

2002

126 meses

1992

60 meses

2003

132 meses

1993

66 meses

2004

138 meses

1994

72 meses

2005

144 meses

1995

78 meses

2006

150 meses

1996

90 meses

2007

156 meses

1997

96 meses

2008

162 meses

1998

102 meses

2009

168 meses

1999

108 meses

2010

174 meses

2000

114 meses

2011

180 meses

2001

120 meses

3. Quem tem direito à regra da carência reduzida?

Apenas os segurados que começaram a contribuir antes de 24/07/1991 podem ter direito à regra da carência reduzida.

Lembre-se: a carência reduzida começou em 60 meses (5 anos).

Contudo, a carência passou a aumentar gradativamente de 1991 até 2011, ano em que estagnou em 180 meses (15 anos).

Ou seja, para ter direito, é necessário ter completado a idade mínima para se aposentar até o ano de 2010 (um ano antes da regra estagnar em 180 meses).

Isso significa que, em 2023, podem ter direito quem tem, no mínimo:

Mulheres: 73 anos de idade em 2023.

Homens: 78 anos de idade em 2023.

Embora seja difícil que os segurados com essas idades ainda não tenham se aposentado, existem exceções. Portanto, fique atento.

Até hoje, chegam clientes no meu escritório que podem se beneficiar dessa regra. Comentarei um caso real mais adiante.

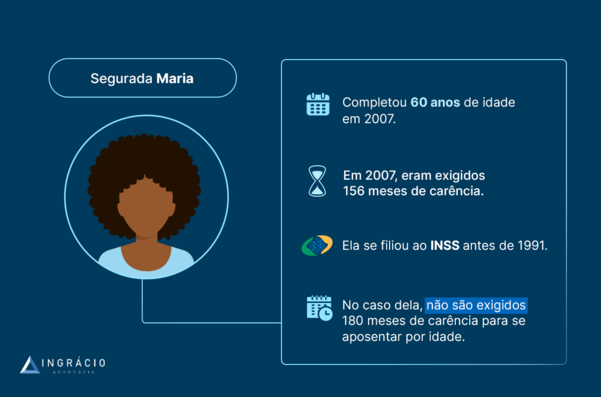

Para ficar mais simples de você visualizar a possibilidade da carência reduzida, confira o exemplo da Maria, que tem direito a essa carência menor.

Exemplo da Maria: direito à carência reduzida

No ano de 2007, Maria completou 60 anos de idade.

Se ela for analisar a tabela, eram exigidos 156 meses de carência no ano de 2007 – o equivalente a 13 anos.

Como Maria é uma segurada que já era filiada ao INSS antes de 24 de julho de 1991, ela tem o direito de se aposentar na regra da carência reduzida.

No caso dela, não são exigidos aqueles 180 meses de carência que muitos segurados pensam que precisam cumprir.

Assim como Maria, se você completou a idade mínima de 60 anos (se mulher) e de 65 anos (se homem) até 2010, e já era filiado ao INSS antes de 24 de julho de 1991, você pode ter direito à aposentadoria com a carência reduzida.

Pode ter direito à carência reduzida a mulher que:

Pode ter direito à carência reduzida o homem que:

– completou 60 anos de idade até 2010.

– completou 65 anos de idade até 2010.

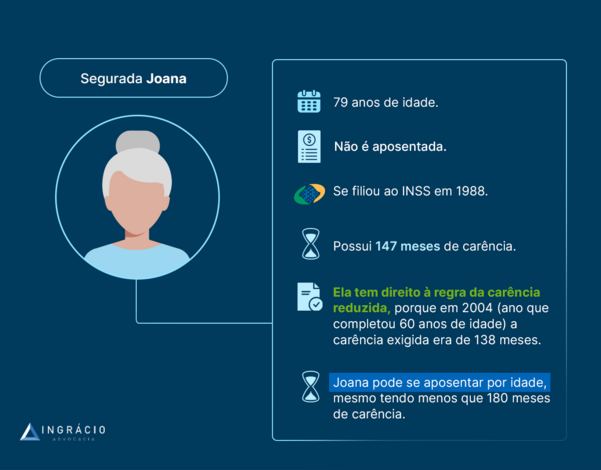

4. Caro real da Joana: 79 anos e ainda não aposentada

No tópico anterior, comentei o exemplo da Maria. Agora, porém, vou relatar um caso real que passou pelo nosso escritório. É o caso da segurada Joana (nome fictício).

Joana é uma segura que está com 79 anos de idade em 2023, que ainda não é aposentada. Mas, quando ela soube da carência reduzida, quis buscar seus direitos imediatamente.

O histórico contributivo de Joana começa antes de 24 de julho de 1991, porque 1988 é o ano em que ela começou a fazer suas contribuições previdenciárias.

Ou seja, Joana começou a contribuir para a previdência antes da alteração da carência. De 1988 até 2023, ela soma 147 meses de carência – o equivalente a 12 anos e 3 meses.

Então, se essa segurada for se aposentar pela regra antiga da aposentadoria por idade, já que é na regra antiga que existe a chance da carência reduzida, é porque Joana completou a idade mínima de 60 anos até a Reforma da Previdência (13/11/2019).

Afinal de contas, se Joana está com 79 anos de idade em 2023, quer dizer que ela tinha 75 anos na data da Reforma da Previdência – bem mais que 60.

Consequentemente, como Joana tinha se filiado à previdência antes de 24 de julho de 1991, ela tem o direito de utilizar o requisito da carência reduzida.

Joana completou 60 anos em 2004. A carência exigida em 2004 era de 138 meses, e Joana já possui 147 meses de carência em 2023.

Portanto, mesmo sem 180 meses de carência em 2023, Joana consegue se aposentar nos moldes antigos, justamente por ter completado a idade mínima de 60 anos entre 1991 e 2011.

Entenda: este é um caso de exceção, porque Joana se filiou à previdência antes de 24 de julho de 1991 e completou a idade mínima antes da Reforma da Previdência de 2019.

5. Qual é a carência exigida na aposentadoria por idade em 2023?

Neste ano de 2023, a carência exigida dos segurados é de 15 anos. Sem contar os outros requisitos da aposentadoria por idade, como o tempo de contribuição e a idade.

Requisitos da aposentadoria por idade da mulher em 2023

Requisitos da aposentadoria por idade do homem em 2023

– 62 anos de idade; – 15 anos de tempo de contribuição; – 180 meses de carência (15 anos).

– 65 anos de idade; – 15 anos de tempo de contribuição; – 180 meses de carência (15 anos).

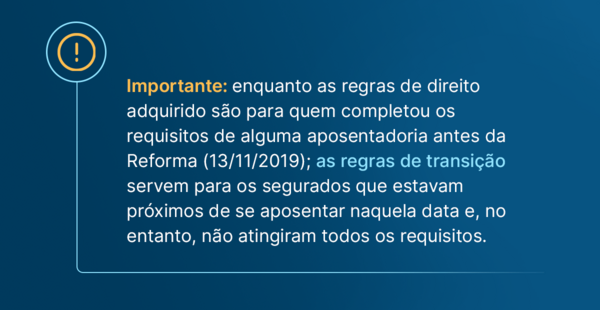

Se acaso você não sabe, sempre que acontece alguma reforma nas normas previdenciárias, surgem regras de transição.

Essas regras têm o objetivo de amparar os segurados que estavam próximos de se aposentar, mas não completaram os requisitos exigidos pelas regras antigas.

Conclusão

Não é todo mundo que consegue aproveitar o requisito da carência reduzida, porque esse requisito é uma exceção à carência exigida desde 2011, que é de 180 meses (15 anos).

Até 24 de julho de 1991, tanto o requisito da carência para a aposentadoria por idade quanto para as demais aposentadorias era de apenas 60 meses, ou seja, de 5 anos.

Entretanto, como a carência passou a aumentar progressivamente de 1991 até 2011, esse requisito triplicou. Saiu dos 60 meses (5 anos) para os 180 meses (15 anos).

Na antiga aposentadoria por idade, existia apenas a exigência de uma idade mínima para as mulheres e os homens, de 60 e 65 anos, respectivamente, além da carência.

Como sempre digo, o ideal é você fazer um Plano de Aposentadoria com um advogado especialista em direito previdenciário, que seja da sua total confiança.

Muitas vezes, as pessoas que têm uma idade mais avançada, e que ainda não são aposentadas, pensam que seus requisitos de carência devem cumprir as regras vigentes.

Por isso, conversar com um profissional qualificado e elaborar um Plano de Aposentadoria pode ser ideal para você saber se possui direito adquirido a regras mais antigas.

Não deixe de correr atrás dos seus direitos. Busque informações de especialistas na área previdenciária, que podem ajudá-lo a conquistar o melhor benefício possível.

Gostou do conteúdo?

Então, aproveita o embalo e compartilha esse artigo com todos os seus conhecidos.

Qualquer dúvida, nosso blog está recheado de conteúdos com informações acessíveis e nosso time de advogados especialistas está à disposição.

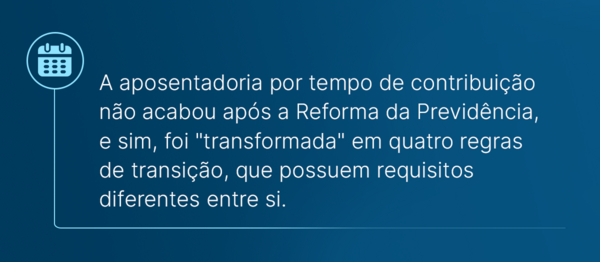

A aposentadoria por tempo de contribuição não acabou depois da Reforma da Previdência que aconteceu há mais de três anos, em 13 de novembro de 2019.

Apesar de ser um mito gigantesco, daqueles que tomam proporções enormes entre os segurados do INSS, é bem comum eu escutar essa informação de inúmeras pessoas.

Na realidade, além de a aposentadoria por tempo de contribuição ainda existir, ela foi ‘transformada’ em 4 regras de transição após a Reforma de 2019.

Por isso, resolvi escrever este artigo repleto de informações verdadeiras e úteis para você.

Se você tem alguma dúvida previdenciária em relação ao mito que circunda essa aposentadoria, fique por aqui e faça a leitura deste conteúdo.

Afinal de contas, a aposentadoria por tempo de contribuição está viva e ativa a partir das regras de transição que vou explicar a seguir. Confira os tópicos abaixo:

1. Por que dizem que a aposentadoria por tempo de contribuição acabou?

Dizem isso, porque a forma como conhecíamos a aposentadoria por tempo de contribuição mudou um pouco com as regras que surgiram a partir da Reforma de 2019.

Só que mudar não significa e nem é sinônimo de acabar.

Como disse na introdução deste artigo, a aposentadoria por tempo de contribuição foi ‘transformada’ em 4 regras de transição e, no caso, transformar é que é sinônimo de mudar.

Aposentadoria por tempo de contribuição antes da Reforma

Até a Reforma da Previdência de 2019, a regra da aposentadoria por tempo de contribuição tinha um aspecto mais simples, porque não existiam tantas variáveis.

Naquele período anterior à mudança previdenciária, bastava que a mulher completasse 30 anos de tempo de contribuição, o homem 35, e que ambos tivessem 15 anos de carência.

Não havia a necessidade de que a mulher ou o homem atingissem uma idade mínima para que conseguissem se aposentar por tempo de contribuição. Isso antes da Reforma.

Por um lado, a grande vantagem da aposentadoria por tempo de contribuição era permitir que as pessoas se aposentassem mais jovens.

Já por outro lado, havia a aplicação do fator previdenciário no cálculo dessa aposentadoria. Afinal, não existia uma idade mínima antes da Reforma e essa aposentadoria era concedida mais cedo.

Imagine uma mulher com 30 anos de contribuição, que começou sua vida profissional aos 18. Ela poderia se aposentar com 48 anos de idade se nunca tivesse parado de trabalhar.

Nesta hipótese, haveria a aplicação do fator previdenciário na aposentadoria dessa segurada e, consequentemente, ela teria uma perda significativa no valor de seu benefício.

Caso você não saiba, o fator previdenciário leva 3 detalhes em consideração:

idade do segurado;

tempo de contribuição;

expectativa de sobrevida.

Porém, como a ideia deste artigo não é explicar o fator previdenciário, e sim o fato de a aposentadoria por tempo de contribuição ainda existir, vou dar uma sugestão para você.

Meu sócio Rafael Ingrácio já escreveu um material completíssimo, que foi produzido com muito carinho especialmente para você: o que é o fator previdenciário?

Recomendo fortemente a leitura.

Aposentadoria por tempo de contribuição depois da Reforma

Quando a Reforma da Previdência passou a valer, ou seja, no dia 13 de novembro de 2019, essa nova norma trouxe 4 regras de transição da aposentadoria por tempo de contribuição:

O que as regras de transição da aposentadoria por tempo de contribuição têm em comum?

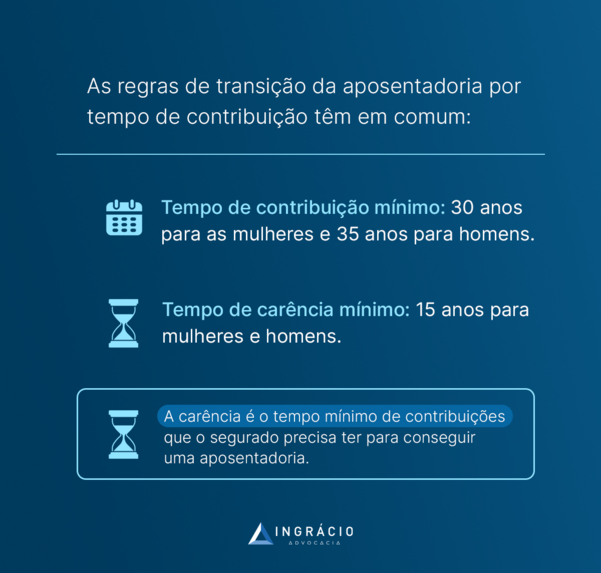

Além do requisito da carência (15 anos), a aposentadoria por tempo de contribuição e essas suas 4 regras de transição têm o tempo mínimo de contribuição em comum.

Mulher: 30 anos de tempo de contribuição.

Homem: 35 anos de tempo de contribuição.

Carência de 15 anos para mulheres e homens.

Quem tem direito às regras de transição da aposentadoria por tempo de contribuição?

Quem se filiou ao INSS antes da data em que a Reforma da Previdência passou a valer, e não completou os requisitos anteriores à nova norma, tem direito às regras de transição.

Lembre-se: a última Reforma da Previdência passou a valer no dia 13/11/2019.

Portanto, se você se filiou ao INSS, por exemplo, no dia 1º de novembro de 2019, você tem direito às regras de transição da aposentadoria por tempo de contribuição.

Quem começou a contribuir depois da Reforma tem direito às regras de transição?

Não!

Quem começou a contribuir depois da Reforma tem direito à aposentadoria programada, e não às regras de transição.

Como a aposentadoria programada começou a valer quando a Reforma da Previdência entrou em vigor, em 13/11/2019, quem começou a contribuir a partir desta data é que se encaixa nas regras da programada.

Na grande maioria dos casos, são as pessoas mais jovens e que entraram no mercado de trabalho não faz muito tempo que vão conseguir esse benefício.

Aliás, a aposentadoria programada tem muito mais semelhança com a aposentadoria por idade do que com a por tempo de contribuição. Confira os requisitos da programada:

Homem — aposentadoria programada

Mulher — aposentadoria programada

65 anos de idade;

20 anos de tempo de contribuição;

15 anos/180 meses de carência.

62 anos de idade;

15 anos de tempo de contribuição;

15 anos/180 meses de carência.

Por isso, se você se filiou ao Regime Geral de Previdência Social (RGPS) a partir de 13/11/2013, é provável que você irá se aposentar por essa regra.

Mas, lógico, isso vai depender se você não tiver direito a uma das aposentadorias abaixo, que também podem se encaixar na sua situação:

2. Quais são as regras de transição da aposentadoria por tempo de contribuição?

Como cada uma das 4 regras de transição da aposentadoria por tempo de contribuição demanda requisitos específicos, vou explicá-las em tópicos separados.

De qualquer forma, você já pode ir dando uma conferida na tabelinha abaixo. Veja:

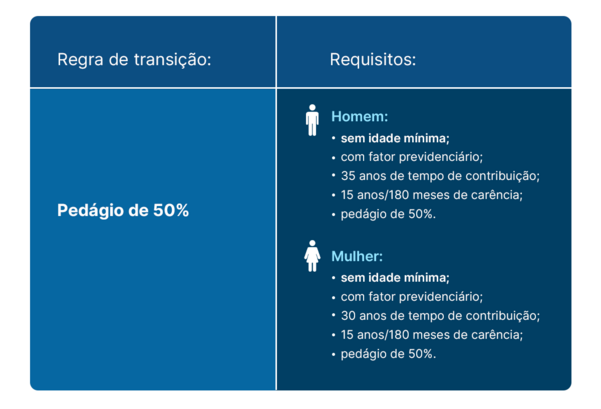

A regra de transição do pedágio de 50% é a mais próxima da antiga aposentadoria por tempo de contribuição. O detalhe é que, além dos requisitos, ela também exige um pedágio.

Homem: pedágio de 50%

Mulher: pedágio de 50%

sem idade mínima;

com fator previdenciário;

35 anos de tempo de contribuição;

15 anos/180 meses de carência;

pedágio de 50%;

Atenção: possível apenas para quem faltava menos de 2 anos para se aposentar na data da Reforma (13/11/2019).

sem idade mínima;

com fator previdenciário;

30 anos de tempo de contribuição;

15 anos/180 meses de carência;

pedágio de 50%;

Atenção: possível apenas para quem faltava menos de 2 anos para se aposentar na data da Reforma (13/11/2019).

Porém, justamente por ser a regra mais próxima da aposentadoria por tempo de contribuição – sem a exigência de uma idade mínima -, ela também aplica o fator previdenciário.

Inclusive, outro ponto de atenção é que a regra do pedágio de 50% não vale para todo mundo.

Na realidade, ela apenas pode ser aplicada no caso de quem faltava menos de 2 anos para completar o tempo mínimo de contribuição (35/30), na data da Reforma.

Portanto, se você souber o tempo que faltava para atingir 35 anos de contribuição (se homem) ou 30 (se mulher), é possível entender o pedágio de 50% exigido.

Se a gente imaginar uma mulher que tinha 29 anos de tempo de contribuição na data da Reforma, é porque faltava 1 ano para ela completar os 30 anos exigidos.

Neste exemplo, o pedágio de 50% de 1 ano equivale a 6 meses. Ou seja, a segurada terá que cumprir o único ano que faltava e mais os 6 meses referentes ao pedágio.

Atenção: tome cuidado com o fator previdenciário, porque, se você for mais jovem, ele pode reduzir consideravelmente o valor da sua aposentadoria.

Converse com um advogado especialista em cálculos e em direito previdenciário.

Um profissional qualificado vai saber informar com segurança se o fator previdenciário é benéfico para o cálculo da sua aposentadoria pela regra do pedágio de 50%.

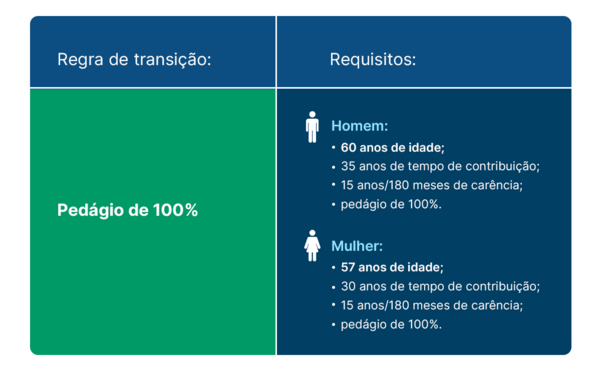

4. Regra de transição do pedágio de 100%

A lógica da regra de transição do pedágio de 100% é semelhante à do pedágio de 50%.

Uma das principais diferenças é que, enquanto a regra do pedágio de 50% apenas é possível para quem faltava menos de 2 anos para se aposentar na data da Reforma, a do pedágio de 100% serve para todo mundo que já era filiado ao INSS antes de 13/11/2019.

Homem: pedágio de 100%

Mulher: pedágio de 100%

60 anos de idade;

35 anos de tempo de contribuição;

15 anos/180 meses de carência;

pedágio de 100%.

57 anos de idade;

30 anos de tempo de contribuição;

15 anos/180 meses de carência;

pedágio de 100%.

Então, se a gente pensar novamente em uma mulher que tinha 29 anos de contribuição na data da Reforma, é porque faltava 1 ano para ela completar os 30 anos exigidos.

Neste exemplo, o pedágio de 100% de 1 ano equivale a 1 ano. Ou seja, a segurada terá que cumprir este 1 ano que faltava + 1 ano referente ao pedágio (2 anos).

No total, essa mulher vai precisar completar 31 anos de tempo de contribuição.

Entretanto, existe outra diferença bastante significativa. Enquanto a regra do pedágio de 50% não exige idade mínima, a regra do pedágio de 100% exige.

Portanto, além de completar a carência, o tempo de contribuição e o pedágio de 100%, a mulher vai precisar ter, no mínimo, 57 anos de idade, e o homem 60 anos.

Aqui, vale destacar que se você completar todos os requisitos necessários, a sua aposentadoria vai ser integral pela regra de transição do pedágio de 100%.

Por mais que a média seja integral na regra de transição do pedágio de 100%, e não tenha um redutor, o valor da sua aposentadoria pode estagnar nisso e sequer ter um aumento como acontece em outras regras.

Ao passo que você pode ganhar mais do que 100% da sua média de salários em outras regras previdenciárias, com a do pedágio de 100% você está limitado à média integral.

Explico melhor: com exceção da regra do pedágio de 50% e 100%, as outras duas regras de transição (da idade progressiva e a por pontos) têm um cálculo diferenciado.

O cálculo leva em conta a média de todos os seus recolhimentos desde julho de 1994 (com atualização monetária), e existe uma alíquota de 60% + 2% ao ano que ultrapassar:

20 anos de recolhimento, para os homens;

15 anos de recolhimento, para as mulheres.

Vamos imaginar a situação de um segurado que trabalhou desde muito cedo.

No total, ele acumulou 44 anos de recolhimento para o INSS, com uma média de contribuição de R$ 4.000,00.

Fazendo os cálculos, a alíquota do segurado será 60% + 48% = 108% de R$ 4.000,00.

Isto é, o segurado terá uma aposentadoria de R$ 4.320,00.

Veja, então, que este cálculo pode aumentar ainda mais a aposentadoria do segurado caso ele tenha bastante tempo de contribuição.

Já no caso do pedágio de 100%, isso não é possível.

Além do mais, a regra do pedágio de 100% é completamente inviável de ser aplicada no caso de quem tinha pouco tempo de contribuição na data da Reforma.

Afinal de contas, quem tinha pouco tempo de contribuição em novembro de 2019, terá que cumprir todo o restante do tempo de contribuição exigido e mais um pedágio de 100% desse tempo.

Quando o pedágio de 100% não vale a pena? Exemplo da Cassandra

Cassandra tinha somente 5 anos de tempo de contribuição na data da Reforma da Previdência, em 13 de novembro de 2019.

Ou seja, como as mulheres precisam de 30 anos de tempo de contribuição, Cassandra ainda teria que contribuir por mais 25 anos para fechar essas três décadas.

Porém, com mais o requisito do pedágio de 100% do tempo que faltava, esses 25 anos seriam dobrados e, consequentemente, Cassandra teria que contribuir por 55 anos. Repare:

5 anos que ela já havia contribuído;

25 anos do tempo que faltava para fechar os 30;

25 anos referentes ao pedágio de 100% do tempo que faltava;

5 + 25 + 25 = 55 anos de tempo de contribuição.

Então, em muitos casos, se aposentar pela regra de transição do pedágio de 100% fica inviável, porque nem sempre vale a pena contribuir por tanto tempo assim.

Fazer um planejamento e se organizar é o ponto estratégico para você conquistar a aposentadoria dos sonhos, de acordo com o seu histórico contributivo.

5. Regra de transição da aposentadoria por pontos

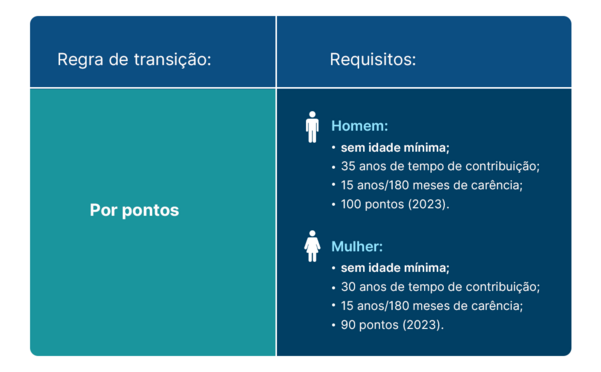

No embalo, a penúltima regra de transição da aposentadoria por tempo de contribuição é a da aposentadoria por pontos, que foi bastante alterada com a Reforma da Previdência.

Homem: por pontos

Mulher: por pontos

sem idade mínima;

35 anos de tempo de contribuição;

15 anos/180 meses de carência;

101 pontos (2024).

Entenda: a pontuação é a soma da sua idade + seu tempo de contribuição.

sem idade mínima;

30 anos de tempo de contribuição;

15 anos/180 meses de carência;

91 pontos (2024).

Entenda: a pontuação é a soma da sua idade + seu tempo de contribuição.

Conforme você deve ter verificado na tabela acima, a regra de transição da aposentadoria por pontos tem um requisito adicional, que é a pontuação (idade + tempo de contribuição).

Em 2024, a pontuação é de 91 pontos para as mulheres e de 101 para os homens. A pontuação aumenta nos próximos anos.

Na tabela abaixo, veja a progressão da pontuação exigida com o passar dos anos:

Ano

Pontos (mulheres)

Pontos (homens)

2019

86

96

2020

87

97

2021

88

98

2022

89

99

2023

90

100

2024

91

101

2025

92

102

2026

93

103

2027

94

104

2028

95

105 (limite)

2029

96

105

2030

97

105

2031

98

105

2032

99

105

2033

100 (limite)

105

2034

100

105

…

100

105

Nesse sentido, é sempre importante você ficar atento na sua idade, mesmo que não haja o requisito de idade mínima na regra dos pontos, e também no seu tempo de contribuição.

O tempo de contribuição tem um ponto de partida, que é de 30 anos para as mulheres e de 35 para os homens – e nunca menos que isso.

Portanto, se a sua idade estiver mais baixa, você terá que compensar com o seu tempo de contribuição, às vezes acima do exigido, para somar a pontuação necessária.

Lembre-se: a pontuação é a soma da sua idade + seu tempo de contribuição.

Mais um detalhe que você deve tomar cuidado é o fato de que a regra de transição dos pontos não é uma aposentadoria integral logo de cara.

Antes da Reforma, a regra dos pontos era integral, ou seja, de 100% da média de contribuições do segurado. Após a Reforma, essa média reduziu para 90%.

Atenção: após a Reforma, o segurado só recebe 100% da média se ultrapassar 35 anos de contribuição (mulher) e 40 anos de contribuição (homem).

Um exemplo disso pode ser se você imaginar alguém com uma média de salários no valor de R$ 5.000,00, dentro do tempo mínimo de contribuição exigido (30/35).

Antes da Reforma, essa pessoa receberia uma média integral pela regra dos pontos. No caso, a média integral (100%) equivale a exatamente R$ 5.000,00.

Por outro lado, se essa mesma pessoa se aposentar pela regra de transição dos pontos, sua média não vai ser integral, mas sim de 90%.

Nesta segunda hipótese pós-Reforma, 90% de R$ 5.000.00 equivale a R$ 4.500. Consequentemente, haveria uma redução de R$ 500,00.

Portanto, sublinho que o ideal é você buscar o auxílio e a competência de um profissional capacitado.

Faça uma análise com quem realmente entende e trabalha há anos debruçado sobre as regras previdenciárias pertinentes ao seu caso.

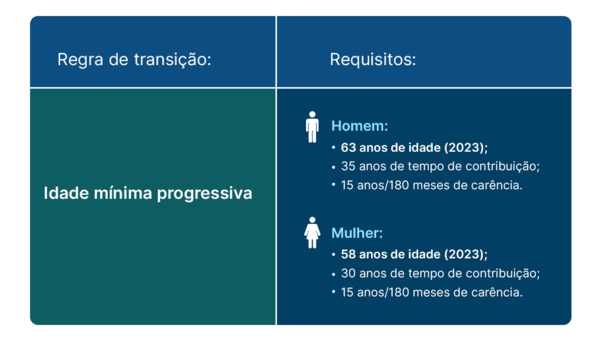

6. Regra de transição da idade mínima progressiva

Por último, mas não menos importante, temos a regra de transição da idade mínima progressiva, que também é uma aposentadoria por tempo de contribuição.

Homem: idade mínima progressiva

Mulher: idade mínima progressiva

63 anos e 6 meses de idade (2024);

35 anos de tempo de contribuição;

15 anos/180 meses de carência.

58 anos e 6 meses de idade (2024);

30 anos de tempo de contribuição;

15 anos/180 meses de carência.

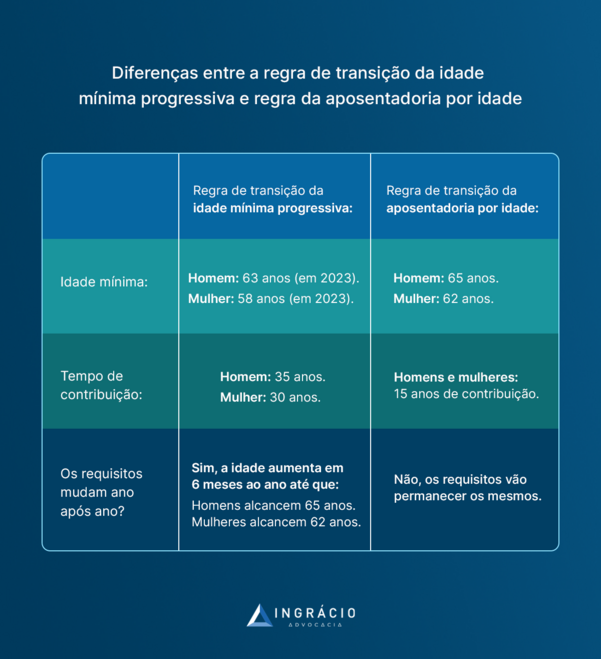

Importante: não confunda a regra de transição da idade mínima progressiva com a regra da aposentadoria por idade.

Diariamente, percebo que não apenas os segurados do INSS, mas advogados e previdenciaristas trocam uma regra pela outra e vice-versa.

Na situação da regra de transição da idade mínima progressiva, a idade dos segurados homens e mulheres aumenta em 6 meses a cada ano.

Isso é mais ou menos o que acontece com a regra de transição por pontos, porque os pontos também precisam subir pouco a pouco. Lembra?

Mas, fique tranquilo, porque o aumento da idade mínima progressiva não é eterno. Veja:

Ano

Idade para as mulheres

Idade para os homens

2019

56 anos

61 anos

2020

56 anos e 6 meses

61 anos e 6 meses

2021

57 anos

62 anos

2022

57 anos e 6 meses

62 anos e 6 meses

2023

58 anos

63 anos

2024

58 anos e 6 meses

63 anos e 6 meses

2025

59 anos

64 anos

2026

59 anos e 6 meses

64 anos e 6 meses

2027

60 anos

65 anos

2028

60 anos e 6 meses

65 anos

2029

61 anos

65 anos

2030

61 anos e 6 meses

65 anos

2031

62 anos

65 anos

Para as mulheres, a idade delas deve aumentar 6 meses a cada ano, até que atinjam 62 anos de idade.

Já para os homens, a idade deles também deve aumentar 6 meses por ano, até que alcancem o máximo de 65 anos de idade.

Se você reparou bem, essas idades de 62 e 65 anos são as idades exigidas na aposentadoria programada – aquela regra para quem se filiou ao INSS após a Reforma.

7. Como saber quando vou me aposentar?

Você deve saber quando vai conseguir se aposentar quando fizer um Plano de Aposentadoria com um advogado que seja de sua total confiança.

Sempre comento sobre o Plano de Aposentadoria aqui no Blog, nos vídeos do canal do Ingrácio e até nas publicações que reproduzimos nas nossas outras redes sociais.

Depois da Reforma da Previdência, fazer um Plano de Aposentadoria se tornou ainda mais essencial. Justamente, porque só da aposentadoria por tempo de contribuição desabrocharam 4 regras de transição.

Por mais que essas 4 regras de transição tenham brotado com semelhanças da aposentadoria por tempo de contribuição, elas não apenas têm seus próprios requisitos, como cálculos que podem gerar resultados distintos.

Então, não existe uma regra de transição que seja melhor do que a outra.

Em que pese cada regra possua requisitos objetivos, os históricos de contribuições dos segurados são individuais e subjetivos.

Dificilmente, o seu próprio histórico de contribuições vai ser exatamente igual ao de um amigo ou familiar.

Por isso, não existe uma resposta única e certeira para saber quando você vai conseguir se aposentar, sem que antes seja feito um Plano de Aposentadoria.

Se você é uma pessoa organizada, pensa no seu futuro e no futuro das pessoas que dependem financeiramente de você, faça um Plano de Aposentadoria.

Em resumo, um Plano de Aposentadoria vai muito além de cálculos e análises detalhadas da sua vida contributiva.

O advogado especializado que traçar o seu plano vai correr atrás de mostrar quais são as chances de você conseguir o melhor benefício possível.

Nunca deixe para amanhã o que você pode fazer hoje.

Busque seus direitos com antecedência.

Conclusão

A aposentadoria por tempo de contribuição não acabou, esse é um mito dos grandes. Na realidade, essa aposentadoria foi ‘transformada’ em 4 regras de transição.

Antes da Reforma da Previdência (até 12/11/2019), a aposentadoria por tempo de contribuição levava apenas o tempo e a carência do segurado em consideração.

Não existia uma idade mínima e os requisitos eram mais simples.

Posteriormente, quando a Reforma passou a valer a partir de 13/11/2019, dela desabrocharam 4 regras de transição:

do pedágio de 50%;

do pedágio de 100%;

por pontos;

da idade mínima progressiva.

Surgiram variáveis, porque cada uma dessas 4 regras têm requisitos específicos.

Portanto, o ideal é você traçar um Plano de Aposentadoria com um especialista em cálculos e em direito previdenciário.

Buscar qualquer profissional ou agir sozinho pode ser um risco.

Saiba dos seus direitos, cuide do que é seu, e lembre-se que, muito provavelmente, você tem uma família que depende financeiramente de você.

Se organizar no presente é vital para garantir a melhor aposentadoria no futuro.

Gostou do conteúdo?

Informações verdadeiras sobre direito previdenciário são sempre bem-vindas. Então, compartilhe esse artigo com todos os seus amigos e familiares.

Há quem tenha dúvidas sobre se é possível pagar uma previdência privada, e não pagar o INSS (previdência social).

Quando pensamos nas aposentadorias e em poupar dinheiro para o futuro, logo surge a questão se pagar a Previdência Social é ou não o melhor investimento.

Acontece que, na realidade, muitas pessoas procuram alternativas além da Previdência Social para aumentar o valor das suas futuras aposentadorias.

Tal como, por exemplo, com um investimento na poupança, no tesouro direto ou até mesmo com uma previdência privada.

No entanto, ocorre que a previdência privada não substitui a previdência social.

Diferentemente da previdência privada, pagar o Instituo nem sempre é uma opção como algumas pessoas imaginam, e sim uma obrigação legal.

Neste artigo, portanto, você vai aprender qual é a diferença entre a previdência privada e a previdência social. Também, vou ensinar como funcionam as contribuições para o INSS.

Se você está com dúvidas entre essas duas previdências, recomendo fortemente a leitura deste conteúdo. A partir dele, você vai entender os seguintes pontos:

1. Como funciona a previdência social (INSS)?

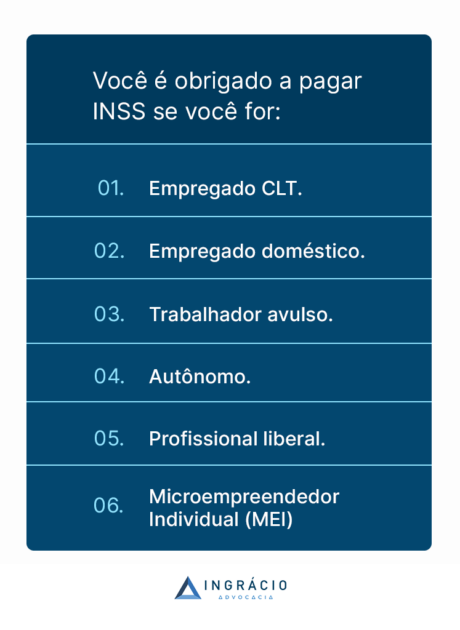

A Previdência Social brasileira, que é administrada pelo Instituto Nacional do Seguro Social (INSS), funciona a partir do Regime Geral de Previdência Social (RGPS).

Com isso, todos os trabalhadores da iniciativa privada que exercem uma atividade remunerada fazem parte da previdência social, têm caráter contributivo e filiação obrigatória.

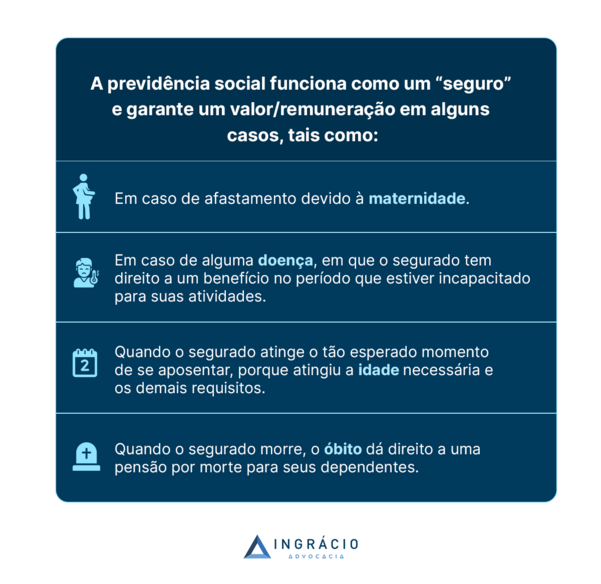

Na prática, as contribuições previdenciárias em dia funcionam como um “seguro” nos momentos mais sensíveis da vida do trabalhador e, inclusive, até de seus dependentes.

Assim, quando um contribuinte do INSS perde sua capacidade de trabalho por motivo de doença, acidente, maternidade, morte, reclusão ou mesmo pela idade avançada, a Previdência Social opera como um “seguro” que substitui a renda mensal do trabalhador.

Na realidade, existe uma série de benefícios que são garantidos pela Previdência Social, como mais de um tipo de aposentadoria, mais de um tipo de pensão ou de auxílio.

No dia a dia, porém, as quatro situações mencionadas acima (maternidade, doença, idade e morte), são as que geram o direito dos benefícios mais utilizados pelos segurados do INSS.

Diante disso, e para eu não me alongar muito por aqui, separei alguns artigos que preparamos com muito carinho, especialmente para ajudar você:

Recomendo fortemente a leitura de todos os conteúdos acima!

2. Quem é obrigado a contribuir para o INSS?

Todos os trabalhadores da iniciativa privada que exercem uma atividade remunerada, sejam eles urbanos ou rurais, são segurados obrigatórios e vinculados à Previdência Social.

Ou seja, não existe a opção de somente pagar uma previdência privada e, consequentemente, fugir da previdência social para as categorias listadas acima.

Se você exerce qualquer atividade remunerada, apenas pagar uma previdência privada é impossível.

Como fica evidente, o segurado obrigatório tem que contribuir para o INSS.

No caso, as contribuições de alguns segurados obrigatórios são feitas a partir de uma parcela descontada dos seus salários mensais, pelos seus próprios empregadores/patrões.

Por outro lado, quem contribui como um segurado facultativo, por exemplo, deve fazer seus recolhimentos por conta própria, através das Guias de Previdência Social (GPS).

3. Os segurados facultativos podem escolher se filiar ao INSS?

Sim!

Na realidade, são os segurados facultativos, e não os obrigatórios, que podem escolher se querem ou não se filiar ao INSS.

Porém, já que os facultativos não exercem atividades remuneradas, é importante que eles optem por contribuir para o INSS se quiserem “seguro” e proteção em situações eventuais.

Caso você não saiba, os exemplos mais comuns de segurados facultativos são:

Agora, vou explicar um pouco sobre como funciona a previdência privada. Vamos lá?

4. Como funciona a Previdência Privada?

Enquanto a Previdência Social está ligada ao INSS, a previdência privada, também chamada de complementar, não tem relação alguma com o Instituto.

Na verdade, a Previdência Privada pode funcionar como uma alternativa de aumentar/complementar, por exemplo, o valor total da sua aposentadoria alcançada por meio do INSS.

A principal diferença entre essas duas previdências é que, na Previdência Privada, você pode estipular qual vai ser o valor de contribuição que irá fazer.

Você pode, inclusive, resgatar de forma antecipada esses valores, mas desde que cumpra o prazo de carência estipulado com a instituição financeira contratada.

Entenda: seja na Previdência Social seja na Privada, carência significa o tempo mínimo de contribuições que você precisa ter antes de solicitar seus valores.

5. Posso pagar a previdência privada e o INSS ao mesmo tempo?

Sim!

Você pode pagar as duas previdências ao mesmo tempo, sem nenhum problema.

Aliás, pagar uma previdência privada, mesmo fazendo as suas contribuições para o INSS, é super recomendado em diversas situações.

No caso da previdência privada, os planos privados são ofertados por inúmeras instituições financeiras. Por isso, cabe a você decidir qual é o melhor plano de acordo com a sua situação.

Se achar necessário, procure a ajuda de um advogado especialista para evitar dar uma bola fora e perder dinheiro à toa.

Nosso advogado e pesquisador Ben-Hur Cuesta produziu esse material com muito cuidado e carinho, especialmente para você que tem interesse em previdência privada.

6. Quais as diferenças entre a previdência privada e a previdência social?

No INSS, existe um limite mínimo e máximo para os benefícios previdenciários.

Geralmente, o limite mínimo é o salário mínimo. Em 2024, o salário mínimo está no valor de R$ 1.412,00. Enquanto, o limite máximo, que é o Teto do INSS.

Consequentemente, isso pode causar uma redução muito brusca no orçamento familiar do segurado que recebia acima do Teto, mas vai se aposentar no limite máximo.

Em situações como essa, portanto, é fortemente recomendado que se tenha um investimento alternativo, tal como com uma previdência privada.

Com as duas previdências, você vai conseguir ter uma renda pelo menos semelhante à renda mensal que tinha quando ainda estava na ativa.

Saiba: o resgate da previdência privada não está vinculado à sua aposentadoria pelo INSS.

Conforme já disse, você apenas deve aguardar o tempo de carência previsto no ato da contratação para resgatar a sua previdência privada de forma antecipada.

7. Qual é o segredo para garantir uma boa aposentadoria?

O segredo para que você possa garantir e desfrutar de uma boa aposentadoria é se planejar com antecedência por meio de um Plano de Aposentadoria.

Tudo o que já aconteceu na sua vida previdenciária.

Eventuais pendências que precisam ser solucionadas.

Documentos que você precisa buscar para ter tranquilidade no momento da sua aposentadoria.

Se é o caso de aumentar o valor das suas contribuições.

Se é interessante reduzir suas contribuições.

Se você pode fazer contribuições de forma espaçada.

Qual é o melhor benefício para o seu caso.

O momento ideal para solicitar a sua aposentadoria.

Se é necessário buscar uma Previdência Privada para complementar seu benefício.

Pouco importa se você contribui para o INSS, se você paga o INSS e uma Previdência Privada ou se você apenas paga a Previdência Privada.

Em todos os casos, para que você realmente tenha liberdade financeira, o ideal é fazer um Plano de Aposentadoria com um advogado especialistaque seja da sua confiança.

Um dos grandes mitos existentes é que você não vai ter uma boa aposentadoria se somente pagar o INSS. Isso não é verdade.

Sem dúvidas, a sua realidade e o seu histórico contributivo precisam ser levados em consideração e totalmente analisados.

Tanto se você recebe um único salário mínimo (R$ 1.314,00 em 2024), quanto se você recebe valores muito acima do Teto do INSS.

Se você utilizar o tempo a seu favor e os próximos anos para se planejar, é possível receber uma aposentadoria do INSS acima da média das aposentadorias brasileiras.

Para conseguir isso, você simplesmente precisa fazer um Plano de Aposentadoria. Ele serve para ajudá-lo a montar um planejamento ideal para a sua futura aposentadoria.

Conclusão

Qualquer previdência, seja a privada seja a social, funciona como um “seguro” nos momentos mais sensíveis da vida do trabalhador e, inclusive, até de seus dependentes.

Enquanto a previdência privada é uma opção para quem quer uma renda extra, com a Previdência Social não funciona assim.

Para diversos segurados, como para os segurados obrigatórios, pagar a previdência social é uma obrigação legal – o que não acontece, por exemplo, com os segurados facultativos.

Na realidade, todos os trabalhadores que exercem uma atividade remunerada fazem parte da Previdência Social, que tem caráter contributivo e filiação obrigatória.

A principal diferença entre essas duas previdências é que, na previdência privada, você pode estipular qual vai ser o valor de contribuição que irá fazer.

Por outro lado, existe um limite mínimo e máximo para os benefícios previdenciários do INSS. Em 2024, o limite mínimo é de R$ 1.412,00 e o máximo é o teto do INSS.

Sendo assim, já que é possível pagar a Previdência Social e a Privada ao mesmo tempo, você pode escolher pagar esta última caso queira ter uma renda complementar.

De qualquer forma, o mais recomendado é você buscar o auxílio de um advogado especialista, que seja da sua confiança, para fazer um Plano de Aposentadoria.

A partir desse plano, você vai conseguir se planejar com antecedência e descobrir se realmente precisa contratar uma Previdência Complementar.

Gostou de saber dessas informações?

Como esse assunto nem sempre é abordado, sugiro que você compartilhe o artigo com todos os seus amigos, familiares e conhecidos.

Qualquer dúvida, eu e o time do Ingrácio estamos à disposição.

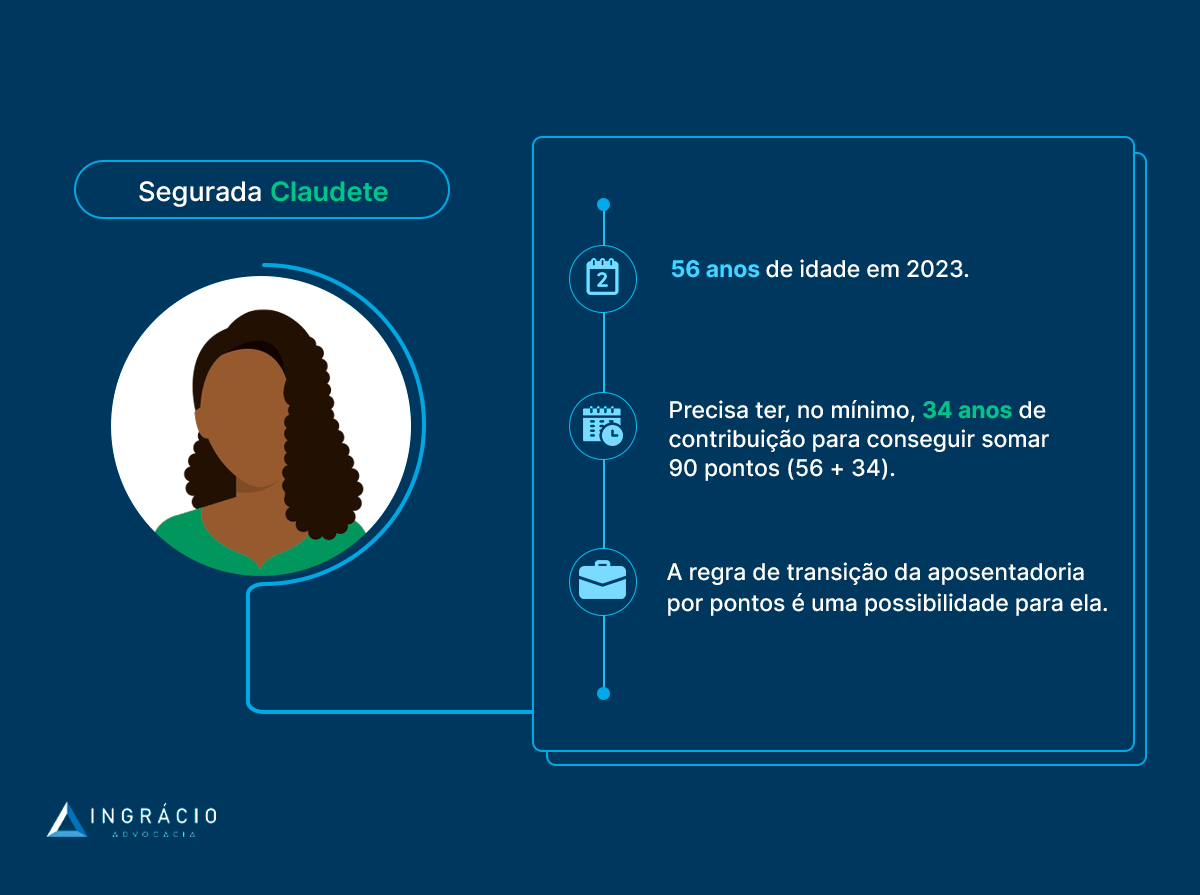

Se você ainda não completou seis décadas de vida, mas atingiu 59 anos de idade, saiba que já é completamente possível se aposentar.

Por serem leigas no assunto, inúmeras pessoas acreditam que apenas vão conseguir seus benefícios pela aposentadoria por idade, com faixas etárias superiores aos 60 anos.

Apesar disso, você deve saber que é possível se aposentar com 59 anos de idade.

Neste conteúdo, você não vai só descobrir quais são as alternativas de aposentadorias para quem tem 59 anos de idade.

Além de verificar se você se encaixa em alguma das possibilidades que vamos analisar, você também vai compreender se vale a pena se aposentar com 59 anos de idade.

Na teoria, você pode ter a garantia do direito de se aposentar nesta faixa etária.

Lembre-se: uma regra de transição é cabível no caso do segurado que estava próximo de se aposentar na data da Reforma (13/11/2019), mas não atingiu todos os requisitos até essa data.

Caso você não saiba, a aposentadoria por tempo de contribuição não deixou de existir, e sim se ‘transformou’ em 4 regras de transição a partir da Reforma da Previdência.

Nos próximos tópicos, vou explicar cada uma dessas 4 regras de transição separadamente, que é para você entender ponto por ponto sem perder um único detalhe.

Portanto, se você está com 59 anos de idade, preste atenção.

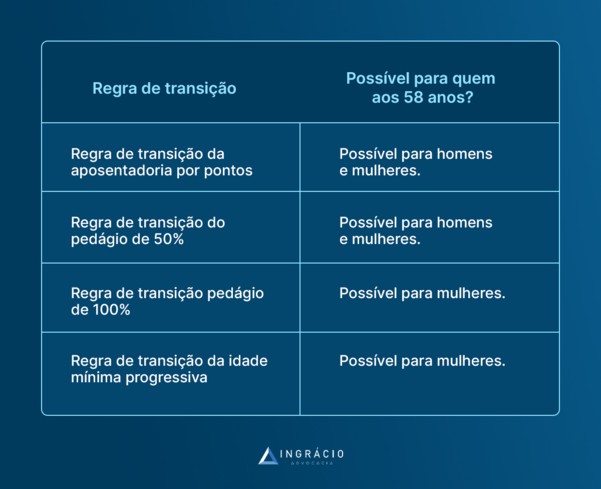

2. Regra de transição da aposentadoria por pontos: possível para homens e mulheres

Deste modo, a regra de transição por pontos é cabível tanto no caso de homens, quanto no de mulheres com 59 anos de idade, que já cumprem a pontuação mínima.

Lembre-se: a pontuação é a somatória da sua idade + seu tempo de contribuição.

Homem

Mulher

Não exige idade mínima.

101 pontos (2024).

35 anos de tempo de contribuição.

15 anos de carência.

Não exige idade mínima.

91 pontos (2024).

30 anos de tempo de contribuição.

15 anos de carência.

No entanto, por mais que a regra de transição por pontos não exija idade mínima, ela requer um tempo de contribuição, que é diferente para os homens e para as mulheres.

Por isso, se uma mulher tiver 59 anos de idade e 30 de tempo de contribuição – que é o tempo solicitado nessa regra – esse tempo não vai ser o suficiente.

Nesta hipótese, se uma segurada quiser se aposentar com 59 anos de idade, ela vai precisar compensar com mais tempo de contribuição para somar a pontuação necessária.

Da mesma forma, se um homem quiser se aposentar com 59 anos de idade em 2024, ele também vai precisar compensar com mais tempo de contribuição.

Caso você ainda não tenha entendido, vou relatar os exemplos da Angélica e do Janaíno, porque, talvez, esses exemplos possam ser parecidos com o seu caso real.

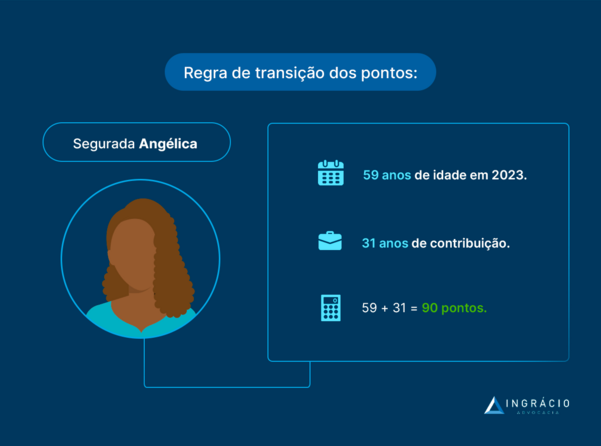

Exemplo da Angélica

Imagine o exemplo da Angélica.

Essa segurada completou 59 anos de idade em 2023.

No entanto, como a regra de transição por pontos requer 30 anos de tempo de contribuição das mulheres, a somatória da pontuação de Angélica, de 59 + 30, não vai ser suficiente.

Lembre-se: a pontuação é a soma da idade + o tempo de contribuição.

Nesse rumo, como Angélica deve somar 90 pontos nesta regra de transição em 2023, ela vai precisar compensar com mais tempo de contribuição.

Por isso, para Angélica conseguir se aposentar com 59 anos de idade pela regra de transição por pontos neste ano, ela precisa ter 31 anos de contribuição.

Afinal, 59 anos de idade + 31 de tempo de contribuição=90 pontos.

Exemplo do Janaíno

Agora, pense no exemplo de um segurado homem, o Janaíno.

Assim como Angélica, Janaíno também completou 59 anos de idade em 2023.

Porém, como a regra de transição por pontos requer 35 anos de tempo de contribuição dos homens, a somatória da pontuação de Janaíno, de 59 + 35, não vai ser o suficiente.

Já que esse segurado deve somar 100 pontos em 2023, ele igualmente vai precisar compensar com mais tempo de contribuição.

De forma resumida, portanto, para que Janaíno possa se aposentar com 59 anos de idade pela regra de transição por pontos neste ano, ele precisa somar 41 anos de contribuição.

Com 59 anos, ele precisa de, no mínimo, 41 anos de tempo de contribuição em 2023.

No caso, 59 anos de idade + 41 de tempo de contribuição = 100 pontos.

Atenção: a pontuação para homens e mulheres, de 100 e 90 pontos, respectivamente, vai ser exigida até o dia 31 de dezembro de 2023.

Se você não se recorda, ainda vamos ter algumas mudanças na pontuação da regra de transição da aposentadoria por pontos nos próximos anos.

Desde a Reforma da Previdência, essas mudanças já estavam programadas quando a nova norma entrou em vigor, em 13 de novembro de 2019.

Então, seguindo esse caminho de alterações que passaram a ser exigidas com Reforma, a pontuação deve subir em um ponto a partir de 1º de janeiro de 2024.

Na tabela abaixo, confira a progressão da pontuação de acordo com o ano de referência:

Ano

Pontos (mulheres)

Pontos (homens)

2019

86

96

2020

87

97

2021

88

98

2022

89

99

2023

90

100

2024

91

101

2025

92

102

2026

93

103

2027

94

104

2028

95

105 (limite)

2029

96

105

2030

97

105

2031

98

105

2032

99

105

2033

100 (limite)

105

2034

100

105

…

100

105

Conforme você analisou nessa tabela, a pontuação aumenta com o passar dos anos.

Por esse motivo, é importante observar a pontuação definida para cada ano e, consequentemente, compensar com o seu tempo de contribuição se for necessário.

3. Regra de transição do pedágio de 50%: possível para homens e mulheres

Assim como a regra de transição da aposentadoria por pontos não exige idade mínima, a regra de transição do pedágio de 50% também dispensa esse mesmo requisito.

Nessa segunda alternativa, contudo, é importante entender que essa regra não serve para todos os segurados. Se você é um leitor assíduo aqui do Blog, certamente já sabe a razão.

Mas, se você ainda não sabe, vou explicar.

A regra de transição do pedágio de 50% é exclusiva para aqueles segurados que faltavam menos de 2 anos para se aposentar na data da Reforma da Previdência (13/11/2019).

Homem

Mulher

Não exige idade mínima.

35 anos de tempo de contribuição.

180 meses de carência.

+ pedágio de 50% — metade do tempo que faltava para atingir 35 anos de tempo de contribuição na data da Reforma da Previdência (13/11/2019).

Por um lado, como você já sabe, a regra de transição do pedágio de 50% não exige idade mínima – e isso é o que possibilita que muitas pessoas se aposentem mais cedo.

Em contrapartida, para que você conquiste o direito de se aposentar por esse regra, era necessário ter, na data da Reforma (13/11/2019):

Se mulher

Se homem

Pelo menos 28 anos e 1 dia de tempo de contribuição.

Pelo menos 33 anos e 1 dia de tempo de contribuição.

Este é o seu caso? Ótimo!

Só não esqueça que você também deve prestar atenção nos demais requisitos. Principalmente, no do pedágio de 50%, que é o requisito adicional exigido.

Melhor dizendo, o pedágio, nesta regra, é de 50% do tempo que faltava para você completar 30 anos de contribuição na data da Reforma, se mulher, ou 35 anos, se homem.

Assim como na regra anterior, vou narrar mais dois exemplos.

Agora, os do Emiliano e da Natuza, porque acredito que exemplos ajudam nossos leitores a entender ainda melhor as regras.

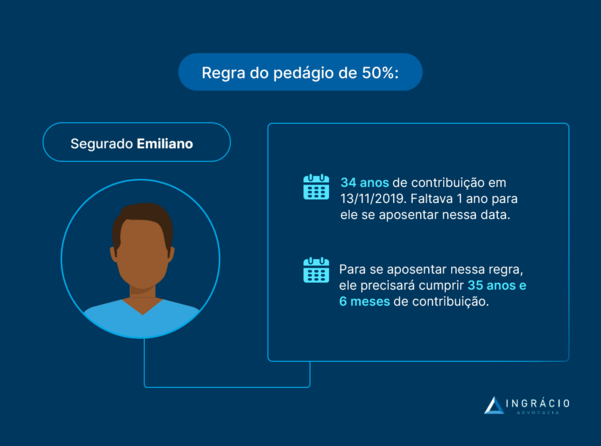

Exemplo do Emiliano

Em 13 de novembro de 2019, quando a Reforma da Previdência passou a valer, o segurado Emiliano tinha 34 anos de tempo de contribuição.

Conforme você deve ter percebido, faltava apenas um único ano para ele fechar os 35 anos de tempo de contribuição exigidos na regra do pedágio de 50%.

Atenção: a regra de transição do pedágio de 50% não exige idade mínima.

A partir do tempo faltante, que no caso do segurado Emiliano era de 1 ano para completar os 35 de contribuição, o seu pedágio de 50% equivale a 6 meses (metade de 1 ano).

Neste exemplo, como Emiliano tinha 34 anos de tempo de contribuição, ele vai precisar ter 35 anos e + 6 meses de contribuição na regra de transição do pedágio de 50%.

34 anos (tempo de contribuição até a Reforma)

+ 1 ano (tempo faltante)

+ 6 meses (pedágio de 50% do tempo faltante)

= 35 anos e 6 meses de tempo de contribuição.

Portanto, se Emiliano tiver 59 anos de idade em 2023, ele vai conseguir se aposentar.

Exemplo da Natuza

Com relação à mulher, a lógica é a mesma na regra de transição do pedágio de 50%.

A segurada precisa analisar quanto tempo de contribuição tinha na data da Reforma para só então saber qual é o seu pedágio de 50%.

Se você pensar no caso da Natuza, por exemplo, que precisava de 6 meses para fechar 30 anos de contribuição na data da Reforma, o pedágio dela vai ser de 50% desse período.

Lembre-se: a regra de transição do pedágio de 50% não exige idade mínima.

Ou seja, 50% de 6 meses equivale a 3 meses (metade de 6 meses).

Nesta hipótese, como Natuza tinha 29 anos e 6 meses de contribuição, ela vai precisar completar 30 anos de contribuição e + 3 meses referentes à regra do pedágio de 50%.

29 anos e 6 meses (tempo de contribuição até a Reforma)

+ 6 meses (tempo faltante)

+ 3 meses (pedágio de 50% do tempo faltante)

= 30 anos e 3 meses de tempo de contribuição.

Portanto, se Natuza tiver 59 anos de idade em 2023, ela também vai conseguir se aposentar.

4. Regra de transição do pedágio de 100%: possível apenas para mulheres

Diferente das duas primeiras regras que analisei anteriormente (por pontos e do pedágio de 50%), a regra de transição do pedágio de 100% exige idade mínima.

Com essa informação, e após analisar a tabela na sequência, você logo vai entender a razão de os homens com 59 anos não terem direito à regra do pedágio de 100%.

Homem

Mulher

60 anos de idade.

35 anos de tempo de contribuição.

180 meses de carência.

+ pedágio de 100% — o dobro do tempo que faltava para atingir 35 anos de tempo de contribuição na data da Reforma da Previdência (13/11/2019).

57 anos de idade.

30 anos de tempo de contribuição.

180 meses de carência.

+ pedágio de 100% — o dobro do tempo que faltava para atingir 30 anos de tempo de contribuição na data da Reforma da Previdência (13/11/2019).

De acordo com os requisitos do pedágio de 100% (verifique a tabela acima), os homens precisam ter, pelo menos, 60 anos de idade para alcançar essa regra em 2023.

Por outro lado, como é exigido um requisito de idade mais baixa das mulheres, ou seja, de pelo menos 57 anos, elas saem na frente.

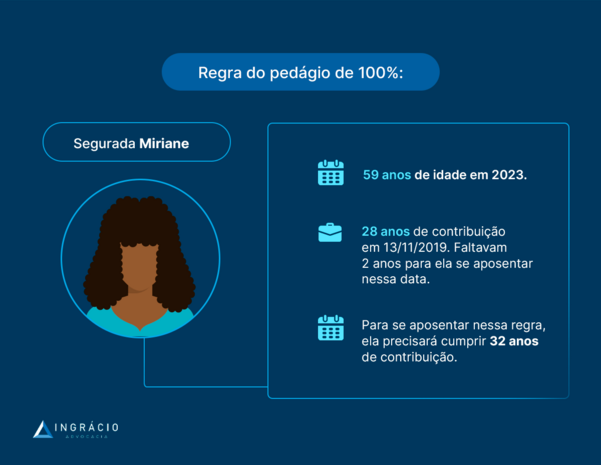

Exemplo da Miriane

Neste ano de 2023, a segurada Miriane completou 59 anos de idade.

Como a regra do pedágio de 100% exige 30 anos de tempo de contribuição das seguradas mulheres, e Miriane tinha apenas 28 anos de tempo até a Reforma, ela deve se atentar ao pedágio.

Diante desse cenário, já que Miriane tinha só 28 anos de contribuição, ela precisa completar 30 anos de contribuição e + o tempo referente à regra do pedágio de 100%.

28 (tempo de contribuição até a Reforma)

+ 2 anos (tempo faltante)

+ 2 anos (pedágio de 100% do tempo faltante)

= 32 anos de tempo de contribuição.

Ou seja, com 32 anos de tempo de contribuição e 59 anos de idade, Miriane pode se aposentar pela regra do pedágio de 100% se ela tiver começado a contribuir aos 27 anos.

Atenção: não esqueça da carência – número mínimo de meses que qualquer segurado precisa contribuir para abraçar seu direito a um benefício previdenciário.

5. Regra de transição da idade mínima progressiva: possível apenas para mulheres

Enquanto as regras de transição por pontos e do pedágio de 50% não exigem idade mínima, as do pedágio de 100% e da idade mínima progressiva exigem.

Os homens precisam ter, no mínimo, 63 anos de idade em 2023. Repare na tabela abaixo:

Homem

Mulher

63 anos de idade (2023).

35 anos de tempo de contribuição.

180 meses de carência.

58 anos de idade (2023).

30 anos de tempo de contribuição.

180 meses de carência.

Conforme você deve ter reparado na tabela, os segurados homens estão excluídos dessa regra, porque ela exige 63 anos de idade deles em 2023.

Ou seja, quatro anos a mais do que a idade que estamos estudando neste artigo.

Porém, se for uma segurada mulher, ela vai precisar ter, pelo menos, 58 anos de idade para conseguir se aposentar pela regra da idade mínima progressiva agora em 2023.

Atenção: a idade mínima da mulher vai subir para 58 anos e 6 meses, em 2024, para 59, em 2025, e assim sucessivamente até estagnar em 62 anos a partir de 2031 em diante.

Ano

Idade para as mulheres

Idade para os homens

2019

56 anos

61 anos

2020

56 anos e 6 meses

61 anos e 6 meses

2021

57 anos

62 anos

2022

57 anos e 6 meses

62 anos e 6 meses

2023

58 anos

63 anos

2024

58 anos e 6 meses

63 anos e 6 meses

2025

59 anos

64 anos

2026

59 anos e 6 meses

64 anos e 6 meses

2027

60 anos

65 anos

2028

60 anos e 6 meses

65 anos

2029

61 anos

65 anos

2030

61 anos e 6 meses

65 anos

2031

62 anos

65 anos

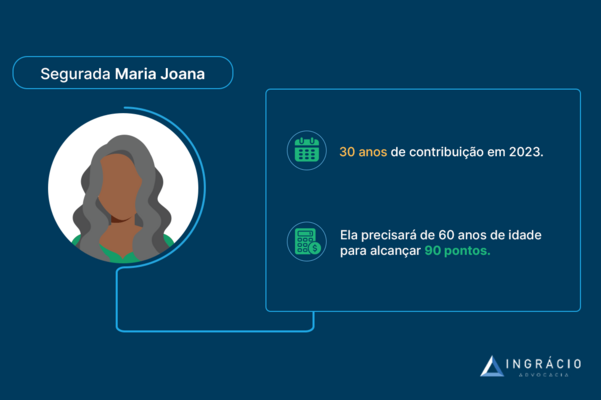

Diante dos requisitos acima, portanto, se você é uma mulher com 59 anos de idade em 2023, 30 anos de contribuição e 15 de carência, é provável que consiga se aposentar pela regra de transição da idade mínima progressiva.

Exemplo da Alessandra

Até fevereiro de 2023, Alessandra possuía 59 anos de idade e mais 29 anos e 6 meses de tempo de contribuição.

Apesar de a segurada ter a idade mínima para se aposentar, ela ainda não tem os 30 anos de contribuição requeridos para a regra de transição da idade progressiva.

Se Alessandra continuar contribuindo de forma ininterrupta, ela vai conseguir se aposentar em agosto de 2023.

Nessas situações, principalmente se a pessoa tem a idade mínima, é importante verificar se ela conseguirá atingir o tempo mínimo de contribuição antes do fim de cada ano.

Isso porque, para as mulheres, a exigência da idade mínima tem aumentado a cada 6 meses, até 2031, quando o requisito vai estagnar em 62 anos de idade.

Regras de aposentadoria específicas

Além das regras que ensinei acima, existem regras específicas.

Vou listar alguns conteúdos aqui do Blog, produzidos especialmente para você.

São conteúdos que abordam regras de aposentadorias as quais também podem ser uma possibilidade para quem tem 59 anos de idade em 2023. Confira:

Gostou das sugestões? Recomendo a leitura de todos esses artigos.

6. Vale a pena se aposentar com 59 anos de idade?

No início desse texto, comentei que seria importante você analisar se vale a pena se aposentar com 59 anos de idade.

Então, chegou o momento de a gente explorar isso.

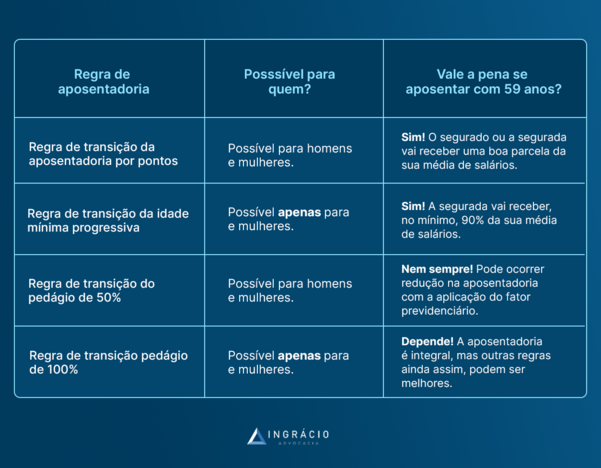

Regra de aposentadoria

Possível para quem?

Vale a pena se aposentar com 59 anos?

Regra de transição da aposentadoria por pontos

Possível para homens e mulheres.

Sim! O segurado ou a segurada vai receber uma boa parcela da sua média de salários.

Regra de transição da idade mínima progressiva

Possível apenas para mulheres.

Sim! A segurada vai receber, no mínimo, 90% da sua média de salários.

Regra de transição do pedágio de 50%

Possível para homens e mulheres.

Nem sempre! Pode ocorrer redução na aposentadoria com a aplicação do fator previdenciário.

Regra de transição do pedágio de 100%

Possível apenas para mulheres.

Depende! A aposentadoria é integral, mas outras regras, ainda assim, podem ser melhores.

Afinal, ao se aposentar com essa idade, você precisa entender como requerer um benefício na faixa dos 59 anos vai influenciar no valor da sua aposentadoria.

Em razão dessa questão, vou verificar regra por regra. Na sequência, a ideia é a gente checar, juntos, se realmente compensa e é benéfico se aposentar com 59 anos.

Regra de transição por pontos: você recebe, no mínimo, 92% da sua média

Se você analisar a regra de transição da aposentadoria por pontos, vai descobrir que vale a pena se aposentar por ela com 59 anos de idade em 2023.

Homem

Mulher

Vale a pena, pois você vai receber, no mínimo, 102% da sua média.

Lembre-se: para um homem se aposentar com 59 anos de idade pela regra dos pontos, ele precisa ter, pelo menos, 41 anos de tempo de contribuição em 2023.

Vale a pena, pois você vai receber, no mínimo, 92% da sua média.

Lembre-se: para uma mulher se aposentar com 59 anos de idade pela regra dos pontos, ela precisa ter, pelo menos, 31 anos de tempo de contribuição em 2023.

Na realidade, a regra dos pontos possui um bom coeficiente, porque o segurado vai precisar ter bastante tempo de contribuição.

E, se tiver mais tempo de contribuição, melhor ainda.

Isso porque, o cálculo desta regra de transição é feito da seguinte maneira:

Vai ser feita a média de todos os salários de contribuição dos segurados, homens e mulheres, desde julho de 1994.

Essa média vai ser corrigida monetariamente até o mês anterior ao pedido de aposentadoria do segurado.

Da média calculada e corrigida, o segurado vai receber 60% + 2% ao ano que ultrapassar 15 anos de contribuição (mulher) e 20 anos de contribuição (homem).

Portanto, quanto mais tempo de contribuição, melhor, porque o coeficiente aumenta.

O único ponto é que essa aposentadoria não é integral para as mulheres, mas, mesmo assim, é uma aposentadoria que terá um redutor menor, em razão do tempo de contribuição elevado.

Importante: você vai receber a aposentadoria integral, isto é, 100% da média de todos os seus salários de contribuição, se atingir:

40 anos de contribuição (homem).

35 anos de contribuição (mulher).

Regra de transição da idade mínima progressiva: você recebe, no mínimo, 90% da sua média

De acordo com o que já disse no tópico cinco deste artigo, a regra de transição da idade mínima progressiva cabe apenas para as mulheres.

Para lembrar, o valor da aposentadoria é calculado da mesma forma que na regra dos pontos.

A diferença é que, com 30 anos de tempo de contribuição, será aplicado um redutor de 10% no valor do benefício da segurada.

Desta forma, uma mulher com 59 anos de idade que só tiver o tempo mínimo (30 anos) vai ter o direito de receber 90% da sua média de salários.

Por mais que uma mulher possa se aposentar aos 59 anos pela regra da idade mínima progressiva, sugiro que ela faça um Plano de Aposentadoria antes.

Nesta hipótese, se o redutor afetar consideravelmente o valor do seu benefício, pode ser que não valha a pena se aposentar pela regra da idade mínima progressiva em 2023.

Regra de transição do pedágio de 50%: tem o grande vilão das aposentadorias, que é o fator previdenciário

Agora, quando analisamos a regra do pedágio de 50%, que tanto homens quanto mulheres com 59 anos de idade podem se aposentar por ela em 2023, tome muito cuidado.

Nesta modalidade, vai ser aplicado o grande vilão das aposentadorias – o fator previdenciário -, que pode diminuir o valor do seu benefício.

Para quem não sabe, o fator previdenciário leva em consideração três pontos:

Idade do segurado ou da segurada.

Tempo de contribuição.

Expectativa de sobrevida.

Melhor dizendo, o fator previdenciário funciona a partir de uma lógica.

Ou seja, quanto maior for a sua expectativa de sobrevida, você vai ter mais tempo para receber a sua aposentadoria, e, consequentemente, o seu fator previdenciário vai ser menor.

Assim, como você provavelmente vai receber sua aposentadoria por mais tempo, o valor do seu benefício deverá ser menor em função dessa expectativa de vida.

Aliás, se você quiser saber qual o seu fator previdenciário, confira na calculadora abaixo:

Por isso, você tem que tomar muito cuidado com a regra de transição do pedágio de 50%.

Dependendo da sua situação, se você estiver com seus 30 anos de contribuição e 59 anos de idade, o seu fator previdenciário pode ser baixo.

Na realidade, como cada situação é diferente da outra, reforço a importância de você fazer um Plano de Aposentadoria com um advogado da sua confiança.

Regra de transição do pedágio de 100%: tem uma média integral

De acordo com o seu caso concreto, a regra de transição do pedágio de 100% pode ser muito boa ou, então, ela pode ser péssima e fazer você perder dinheiro.

Nessa alternativa, o valor da sua aposentadoria vai compreender uma média integral, de 100% de todos os seus salários a partir de julho de 1994.

Dependendo de quanto tempo de contribuição uma mulher tiver, a regra do pedágio de 100% pode ser vantajosa, porque não vai haver qualquer redução no valor da aposentadoria.

Acontece, no entanto, que como essa regra geralmente requer um tempo de contribuição bastante alto, ela pode não valer a pena se pensarmos no custo-benefício.

Afinal, para saber se esta ou aquela regra é mais vantajosa, um profissional especializado precisa conferir os mínimos detalhes do seu histórico contributivo.

Conclusão

Antes de saber se vale a pena se aposentar pela regra ‘x’ ou ‘y’, o ideal é que qualquer segurado do INSS faça um Plano de Aposentadoria.

Além de as regras de transição serem diferentes umas das outras, os históricos de contribuição de cada segurado têm as suas particularidades.

Enquanto a regra por pontos tem um bom coeficiente e é possível para homens e mulheres com 59 anos, o segurado vai precisar compensar com mais tempo de contribuição.

Aliás, por mais que a regra de transição do pedágio de 50% não exija idade mínima e também seja possível para ambos os gêneros, você deve observar o fator previdenciário.

Já a regra de transição do pedágio de 100%, além ser cabível apenas para as mulheres com 59 anos de idade, tanto pode ser boa quanto pode fazer você perder dinheiro.

No mais, a regra da idade mínima progressiva, que também pode se encaixar no caso das mulheres com 59 anos de idade, pode reduzir o valor da sua aposentadoria.

Na realidade, não existe um segredo guardado a sete chaves para saber qual é a melhor regra. Basta fazer um Plano de Aposentadoria, com um especialista da sua confiança.

A partir do Plano, você vai compreender quais regras tem direito, qual é a mais rápida de conseguir e, além de tudo, qual delas apresenta o melhor custo-benefício.

Gostou do artigo? Sei que o Direito Previdenciário pode parecer complexo.

Porém, tudo pode ficar mais fácil se você buscar o profissionalismo de um advogado competente, especialista em cálculos e que seja confiável para analisar o seu caso.

Agora, aproveita e já compartilha esse conteúdo com todos os seus conhecidos.

Se você está com 58 anos de idade, provavelmente já se questionou sobre a possibilidade de se aposentar com esta faixa etária, ainda mais depois da Reforma da Previdência.

Com a Reforma, que passou a valer a partir de 13 de novembro de 2019, ocorreram muitas mudanças nas regras das aposentadorias.

Desde aquela data, os segurados do INSS têm se confundido ou realmente não sabem se vão conseguir alcançar seus benefícios previdenciários com 58 anos de idade em 2023.

Atenção: as regras de aposentadoria por tempo de contribuição não deixaram de existir com a Reforma, e sim se ‘transformaram’ em quatro regras de transição.

No entanto, saber se você pode se aposentar tendo 58 anos de idade não é o suficiente.

Antes de entrar com o pedido do seu benefício no INSS, é importante tentar entender que, por mais que você esteja com 58 anos, se este é realmente o momento ideal.

Afinal, você deve ter a consciência plena se uma aposentadoria com esta faixa etária vai ser vantajosa para a sua vida e para o bem-estar da sua família.

Se você está curioso para conhecer mais detalhes, fique comigo até o final deste artigo e descubra quais são as alternativas para se aposentar com 58 anos de idade.

Atente-se ao conteúdo abaixo, porque você vai ficar por dentro dos seguintes pontos:

1. É possível se aposentar aos 58 anos de idade?

Sim!

Porém, para conseguir atingir um benefício aos 58 anos de idade, tudo vai depender de como foi o seu histórico de contribuição.

Quando falo sobre as aposentadorias por tempo de contribuição, você precisa saber que existe uma premissa básica, que nos guia nessas aposentadorias.

É que o tempo de contribuição exigido dos homens é de, pelo menos, 35 anos, enquanto, das mulheres, de 30 anos de tempo de contribuição.

Ou seja, esse é o ponta pé inicial para as aposentadorias por tempo de contribuição.

Sabendo disso tudo que mencionei, você também deve compreender que algumas regras exigem idade mínima, embora outras não façam essa mesma exigência.

A maioria das possibilidades para se aposentar aos 58 anos de idade, você encontra nas regras que não exigem o requisito mínimo de idade.

2. Quais aposentadorias são possíveis para quem tem 58 anos de idade?

Na faixa dos 58 anos de idade, ela pode ser viável tanto para homens quanto mulheres.

Homem

Mulher

Não exige idade mínima.

100 pontos (2023).

35 anos de tempo de contribuição

15 anos de carência.

Não exige idade mínima.

90 pontos (2023).

30 anos de tempo de contribuição.

15 anos de carência.

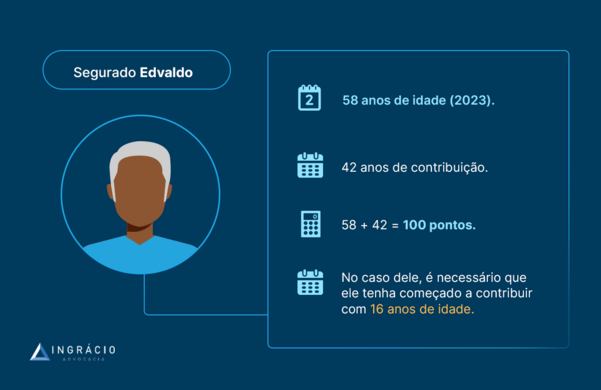

Exemplo do Edvaldo

Pense no exemplo do segurado Edvaldo, que completou 58 anos em 2023.

Neste caso, para que ele consiga se aposentar com essa idade, Edvaldo precisará ter 42 anos de tempo de contribuição para somar 100 pontos em 2023.

Lembre-se: a pontuação é a somatória da idade + o tempo de contribuição.

58 anos de idade + 42 anos de tempo de contribuição = 100 pontos.

Sendo assim, se Edvaldo tiver começado a contribuir de forma ininterrupta, a partir dos 16 anos de idade, ele vai conseguir se aposentar pela regra de transição dos pontos em 2023.

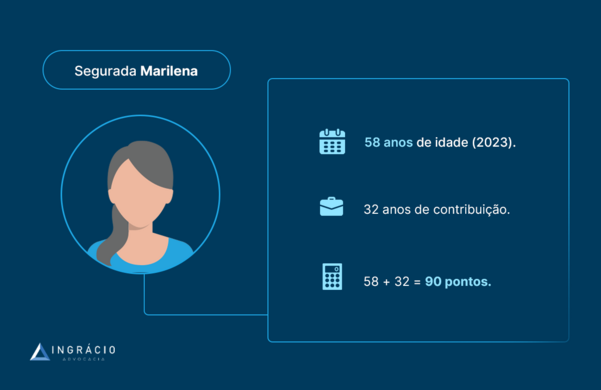

Exemplo da Marilena

Agora, imagine o exemplo da segurada Marilena.

Já que ela recém completou 58 anos de idade, Marilena precisará ter 32 anos de tempo de contribuição para alcançar 90 pontos neste ano de 2023.

58 anos de idade + 32 anos de tempo de contribuição = 90 pontos.

Portanto, se Marilena tiver começado a contribuir de forma ininterrupta, a partir dos seus 26 anos, ela também vai conseguir se aposentar pela regra de transição dos pontos em 2023.

Atenção: conforme alertei no primeiro tópico deste artigo, alcançar uma aposentadoria aos 58 anos vai depender de como foram suas contribuições para o INSS ao longo da vida.

Diariamente, comento com meus clientes sobre a importância de eles acompanharem suas contribuições previdenciárias para que não haja buracos grandes entre um trabalho e outro.

O Cadastro Nacional de Informações Sociais (CNIS), que igualmente é chamado de Extrato CNIS, é um prato cheio para você analisar todas as suas contribuições.

Aliás, reforço com frequência que não estar trabalhando não significa que você não pode ou não deve contribuir para o INSS. Na verdade, muito pelo contrário.

Diferentemente dos segurados obrigatórios – que são pessoas que exercem uma atividade remunerada e têm suas contribuições pagas pelos seus empregadores, porque isso é determinado por lei – os desempregados são segurados facultativos.

Melhor dizendo, os segurados facultativos podem decidir, por livre e espontânea vontade, se desejam contribuir para a previdência social.

4. Regra de transição do pedágio de 50%: possível para homens e mulheres

A regra de transição do pedágio de 50% é exclusiva para quem faltava menos de 2 anos para fechar 35 anos de contribuição, se homem, e 30, se mulher, na data da Reforma.

Homem

Mulher

Não exige idade mínima.

35 anos de tempo de contribuição.

180 meses de carência

.+ pedágio de 50% — metade do tempo que faltava para atingir 35 anos de tempo de contribuição na data da Reforma da Previdência (13/11/2019).

Atenção: essa regra tem fator previdenciário.

Não exige idade mínima.

30 anos de tempo de contribuição.

180 meses de carência.

+ pedágio de 50% — metade do tempo que faltava para atingir 30 anos de tempo de contribuição na data da Reforma da Previdência (13/11/2019).

Atenção: essa regra tem fator previdenciário.

Ou seja, até um dia antes da Reforma, o homem precisava ter, pelo menos, 33 anos e 1 dia de tempo de contribuição, enquanto, a mulher, 28 anos e 1 dia de tempo.

Então, se você completou esse tempo de contribuição até o dia 12/11/2019, basta analisar se também fechou os demais requisitos para a regra de transição do pedágio de 50%.

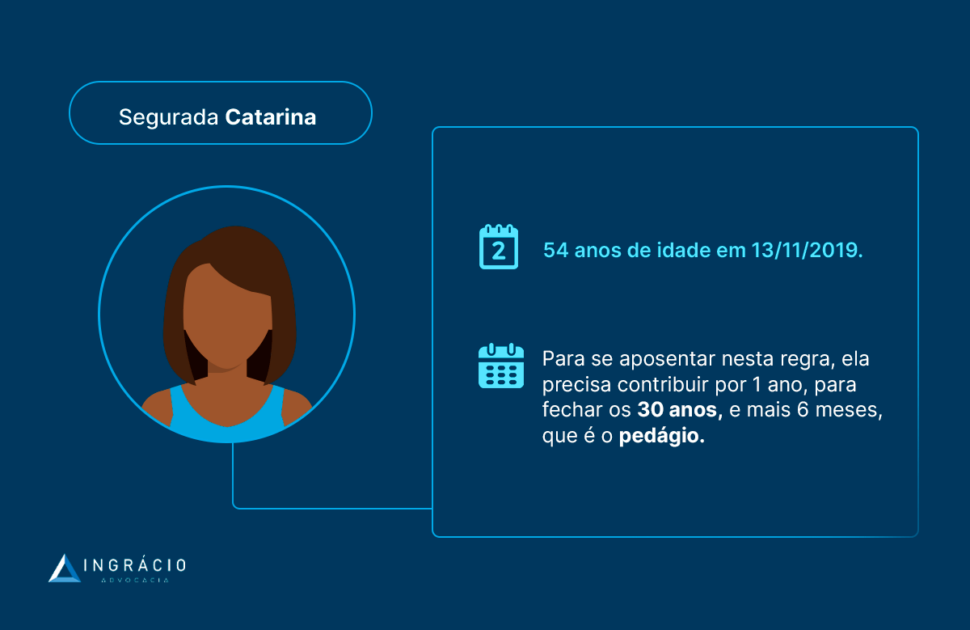

Exemplo da Catarina

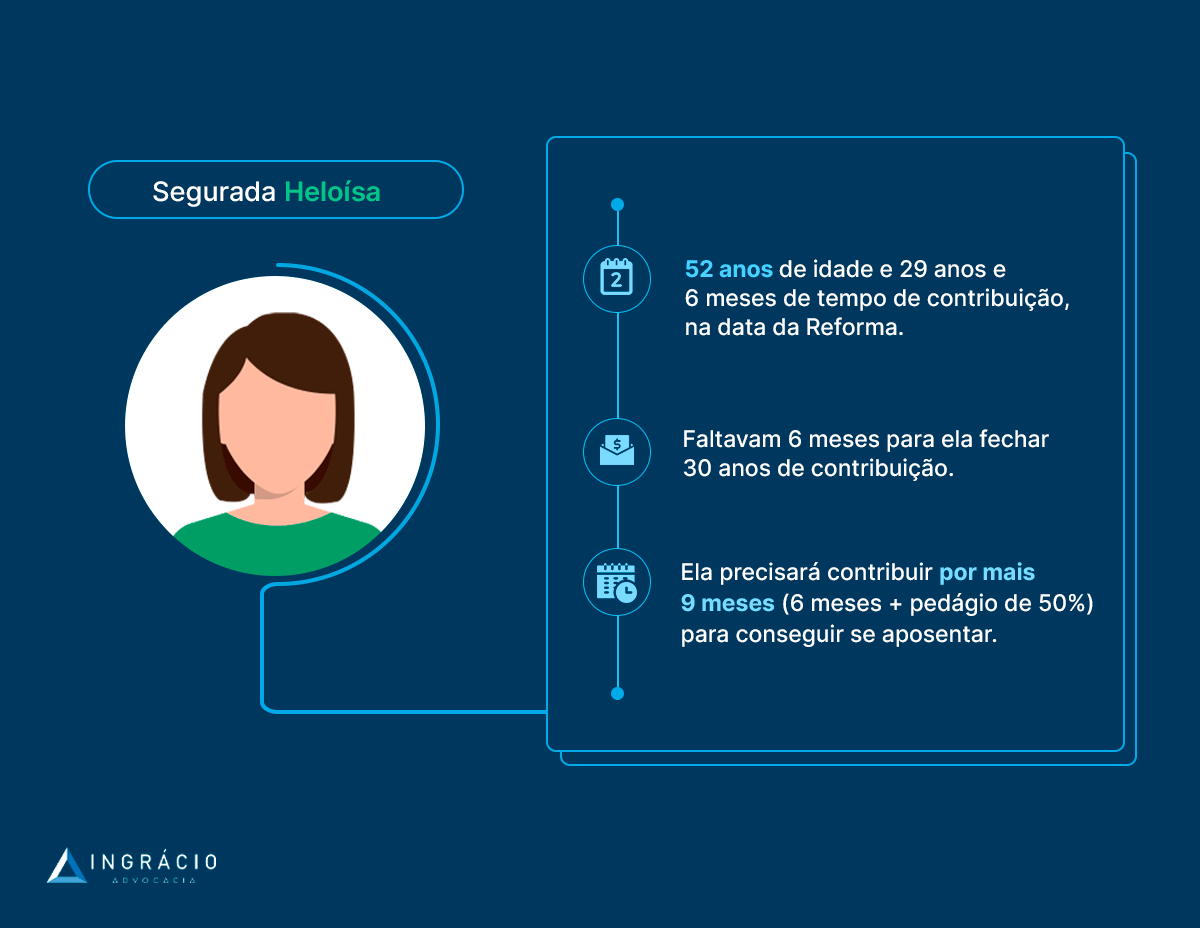

Na data da Reforma (13/11/2019), faltava 1 ano para que a segurada Catarina completasse 30 anos de tempo de contribuição.

Por isso, ela tem que fechar esses 30 anos de tempo + o pedágio de 50%.

Nesta hipótese, como faltava um único ano para Catarina somar o tempo de contribuição, o seu pedágio de 50% equivale a + 6 meses (metade de 1 ano).

Então, como essa segurada estava com 54 anos de idade e 29 de contribuição na data da Reforma, isso significa que Catarina começou a contribuir com 25 anos de idade.

Lembre-se: a mulher precisava ter, pelo menos, 28 anos 1 dia de tempo de contribuição para se aposentar pela regra de transição do pedágio de 50% na data da Reforma.

Portanto, é completamente possívelque ela se aposente com 58 anos de idade em 2023.

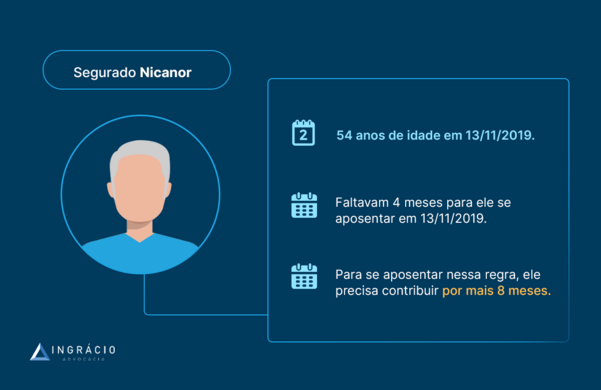

Exemplo do Nicanor

No caso de um segurado homem, é a mesma coisa.

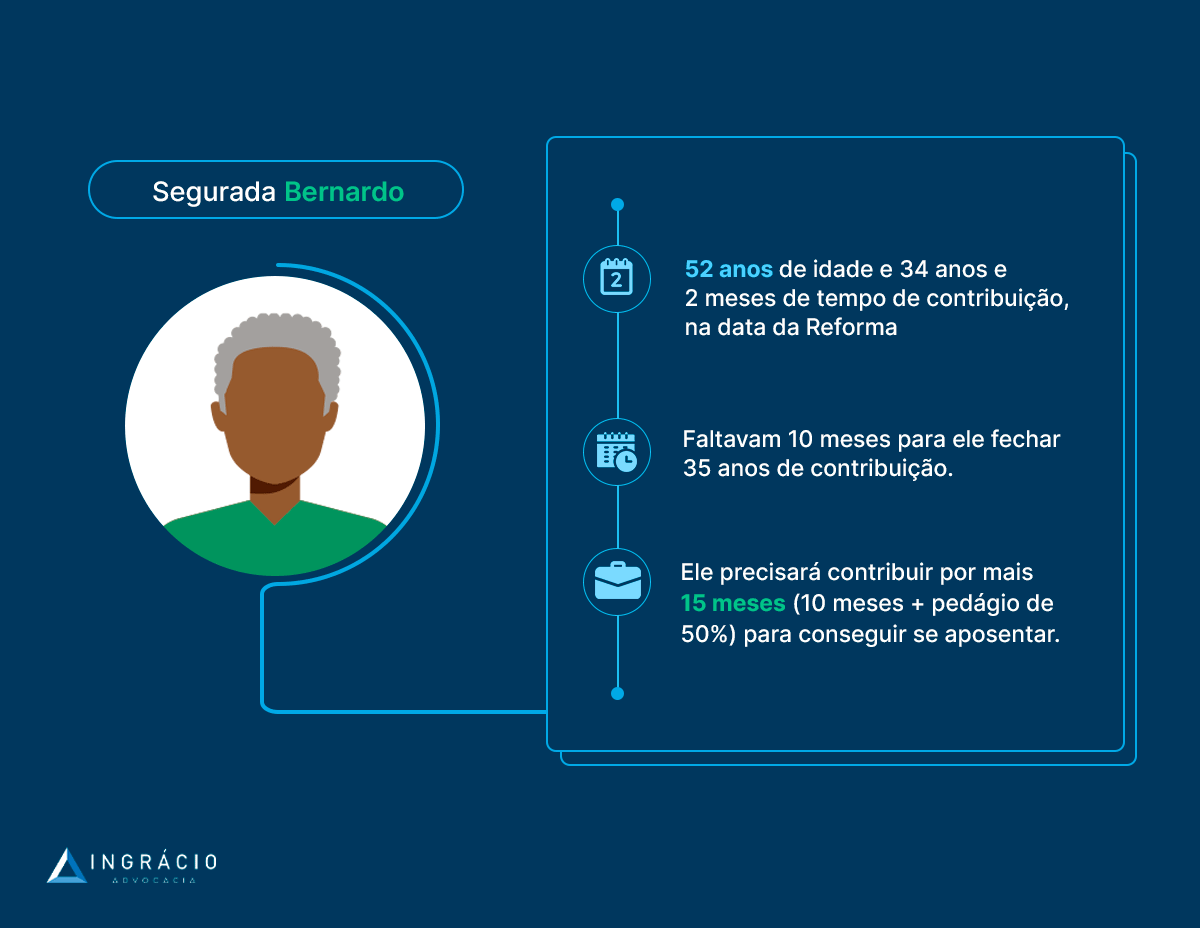

Suponha que faltassem 4 meses para Nicanor fechar 35 anos de tempo de contribuição na data da Reforma (13/11/2019).

Como a regra de transição do pedágio de 50% não exige idade mínima, Nicanor vai precisar fechar 35 anos de tempo de contribuição + o pedágio de 50%.

Já que faltavam 4 meses para Nicanor somar o tempo de contribuição, o seu pedágio de 50% vai corresponder a + 2 meses de contribuição (metade de 4 meses).

Então, como esse segurado estava com 54 anos de idade e 34 anos e 8 meses de contribuição na data da Reforma, significa que Nicanor começou a contribuir pelos 19 anos.

Desta forma, é bem possível que ele consiga se aposentar com 58 anos de idade em 2023.

5. Regra de transição do pedágio de 100%: possível para mulheres

Apesar disso, ela exige uma idade mínima mais avançada para os homens. Confira:

Homem

Mulher

60 anos de idade.

35 anos de tempo de contribuição.

180 meses de carência.

+ pedágio de 100% — o dobro do tempo que faltava para atingir 35 anos de tempo de contribuição na data da Reforma da Previdência (13/11/2019).

57 anos de idade.

30 anos de tempo de contribuição.

180 meses de carência.

+ pedágio de 100% — o dobro do tempo que faltava para atingir 30 anos de tempo de contribuição na data da Reforma da Previdência (13/11/2019).

Então, o seu pedágio de 100% vai depender de quanto tempo de contribuição você tinha na data da Reforma, ou seja, até 13/11/2019.

Com isso, o seu pedágio de 100% vai ser 100% do que faltava para você completar 30/35 anos de contribuição na data da Reforma.

Exemplo: se faltavam 10 anos para uma mulher completar 30 anos de contribuição, ela vai ter que somar esses 10 anos + os 10 anos equivalentes ao pedágio de 100%.

Além do mais, a regra de transição do pedágio de 100% exige uma idade mínima.

No caso de uma segurada mulher, ela precisa ter a idade mínima de 57 anos nesta regra, mais os 30 anos de tempo de contribuição.

Sem esquecer, lógico, do pedágio de 100%.

Como estou falando de aposentadoria para quem tem 58 anos de idade, as mulheres com esta idade, em 2023, até têm um ano a mais do que o requisitado para a regra de transição do pedágio de 100%.

Então, logicamente, vai depender muito de quanto tempo de contribuição uma mulher tinha na data Reforma para que possamos saber o tempo real do seu pedágio.

De qualquer modo, a regra de transição do pedágio de 100% é possível para mulheres com 58 anos de idade.

Principalmente, para que um profissional da área possa analisar o seu histórico contributivo e se certificar de que essa regra é a melhor alternativa para o seu caso.

6. Regra de transição da idade mínima progressiva: possível para mulheres

No caso, os homens estão excluídos dessa regra, porque ela exige 63 anos de idade deles em 2023. Ou seja, cinco anos a mais do que a idade que estou tratando neste artigo.

Por outro lado, e de acordo com o que você observou, uma mulher que tem 30 anos de tempo de contribuição, 180 meses de carência e 58 anos de idade, pode conseguir se aposentar pela regra de transição da idade mínima progressiva em 2023.

7. Quais regras anteriores à Reforma da Previdência são possíveis para quem tem 58 anos de idade?

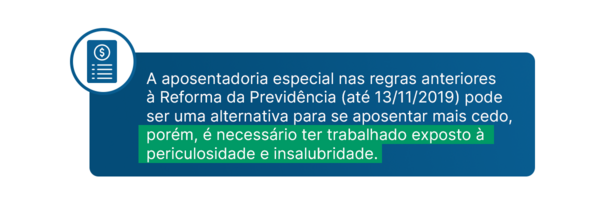

Agora, contudo, acho válido também analisarmos as regras anteriores à Reforma da Previdência, que são as chamadas regras de direito adquirido.

Sendo assim, para as pessoas com 58 anos de idade, que têm direito adquirido, podemos analisar duas regras de aposentadorias anteriores à Reforma.

Aposentadoria por tempo de contribuição.

Aposentadoria por pontos.

Aposentadoria por tempo de contribuição (antes da Reforma)

Aposentadoria por pontos (antes da Reforma)

Homem:

35 anos de tempo de contribuição. 15 anos de carência.

Mulher:

30 anos de contribuição. 15 anos de carência.

Homem:

35 anos de tempo de contribuição. 15 anos de carência. 96 pontos.

Mulher:

30 anos de contribuição. 15 anos de carência. 86 pontos.

Lembre-se: a pontuação é a somatória da sua idade + seu tempo de contribuição

8. Aposentadoria por tempo de contribuição (antes da Reforma)

Para ficar mais fácil de entender, vou comentar como deve ser para os homens e para as mulheres que têm direito adquirido à aposentadoria por tempo de contribuição.

Preste atenção nos subtítulos abaixo.

Aposentadoria por tempo de contribuição do homem (antes da Reforma)

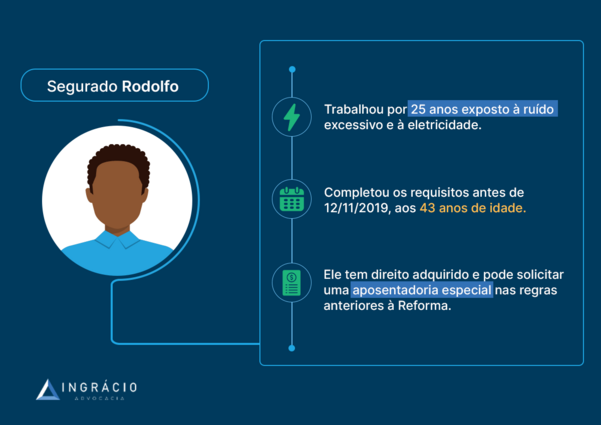

Como a Reforma da Previdência entrou em vigor no dia 13/11/2019, vamos imaginar um segurado homem que tivesse 54 anos de idade e 35 de contribuição naquela data.

Ou seja, um segurado que certamente preencheu os requisitos da aposentadoria por tempo de contribuição em 2019, e que, por algum motivo, não solicitou seu benefício.

Já que esse homem conquistou seu direito adquirido aos 54 anos de idade em 2019, é bem provável que agora, em 2023, ele tenha 58 anos – a idade que estamos analisando.

Há quatro anos, se ele possuía 54 anos de idade e 35 de contribuição, parte-se da ideia de que ele deve ter começado a fazer contribuições previdenciárias com 19 anos.

Sendo assim, é completamente possível que esse segurado alcance uma aposentadoria por tempo de contribuição (antes da Reforma), com seus 58 anos de idade em 2023.

Aposentadoria por tempo de contribuição da mulher (antes da Reforma)

Agora, então, vamos analisar a situação de uma mulher que igualmente tem direito adquirido à aposentadoria por tempo de contribuição.

Na data da Reforma, essa segurada tinha 54 anos de idade e 30 anos de tempo de contribuição. Em 2023, é praticamente certo que ela tenha 58 anos – ou seja, a idade que estamos analisando.

Como ela possuía 54 anos de idade e 30 de contribuição há quatro anos, parte-se da ideia de que essa mulher começou a fazer contribuições previdenciárias com 24 anos.

Portanto, também é completamente possível que uma segurada alcance sua aposentadoria por tempo de contribuição (antes da Reforma), com 58 anos de idade em 2023.

Além da aposentadoria por tempo de contribuição (antes da Reforma), a segunda alternativa para os segurados que têm direito adquirido é a aposentadoria por pontos.

Na sequência, confira como fica para o homem e para a mulher.

Aposentadoria por pontos do homem (antes da Reforma)

Na tabela que produzi mais acima, deixei bem claro que, além do tempo de contribuição, os segurados também precisam somar uma pontuação na regra dos pontos.

No caso dos homens, esse tempo era de 35 anos, enquanto, a pontuação, de 96 pontos até a data da Reforma da Previdência (13/11/2019).

Embora não exista o requisito da idade mínima na aposentadoria por pontos, os segurados que pretendem a concessão desse benefício nos moldes anteriores devem ficar atentos.

Afinal, já mencionei algumas vezes que a pontuação diz respeito à somatória da sua idade + o seu tempo de contribuição.

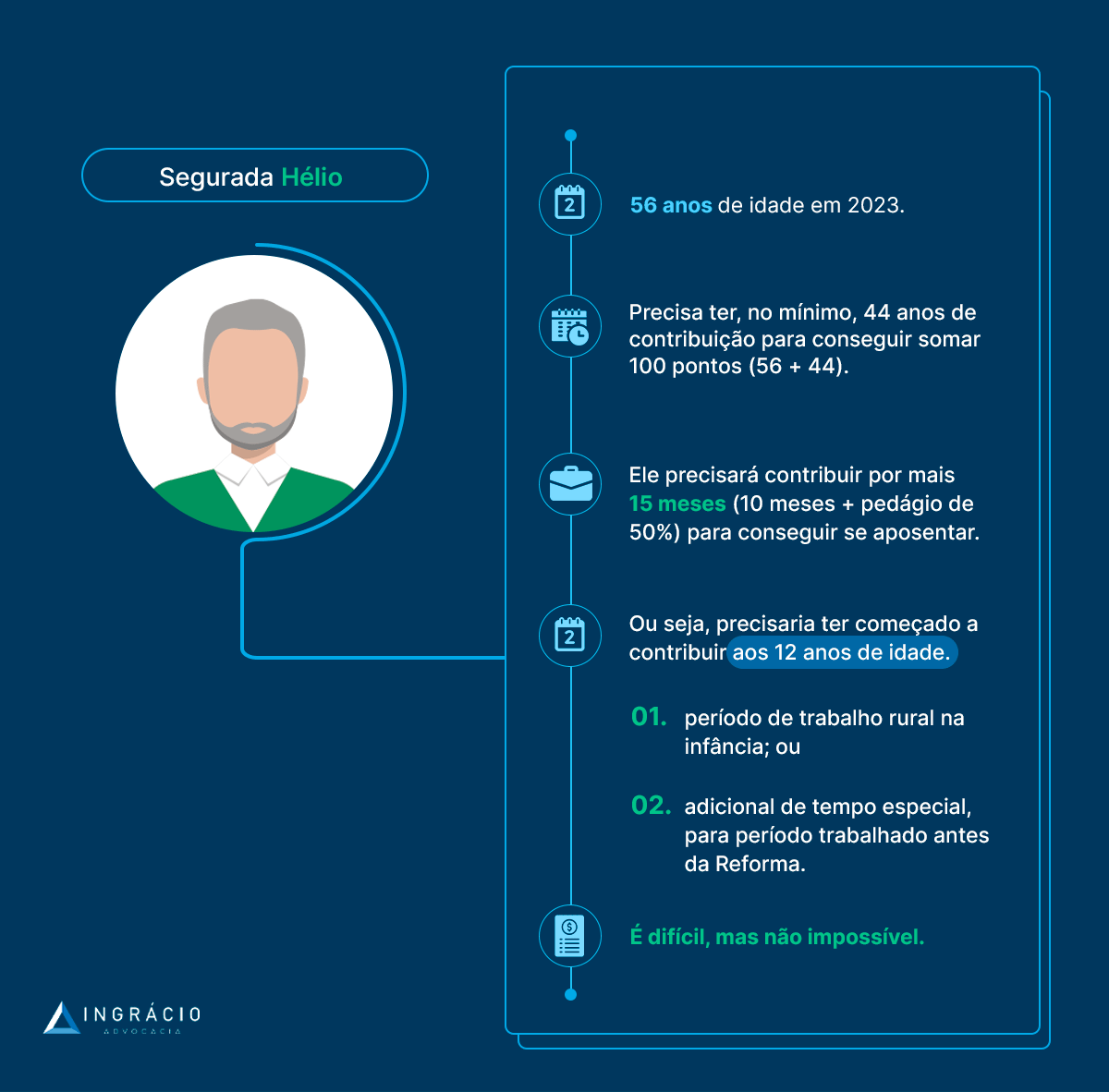

Nesse rumo, portanto, se um homem com 58 anos, em 2023, cogita a aposentadoria por pontos antes da Reforma, é provável que ele tivesse 54 anos de idade em 2019.

Assim, para que ele somasse 96 pontos tendo 54 anos de idade em 2019, apenas os 35 anos de tempo de contribuição não seriam suficientes.

54 (idade) + 35 (tempo de contribuição) = 89 pontos.

Nitidamente, faltariam 7 anos de contribuição (totalizando 42 de tempo), para que ele fechasse os 96 pontos requeridos até 2019.

Se fosse assim, o caso de um homem com 54 anos + 42 de tempo para fechar os 96 pontos em 2019, esse segurado precisaria ter começado a contribuir com 12 anos de idade.

Na prática, não é totalmente impossível que um segurado se aposente com 58 anos de idade em 2023, tendo seu direito adquirido com essas características que relatei acima.

A questão que mais vem à tona, contudo, é que esse segurado homem vai precisar aumentar o seu tempo de contribuição – o que realmente pode acontecer.

Aposentadoria por pontos da mulher (antes da Reforma)

Já no caso das mulheres, o tempo de contribuição era de 30 anos, enquanto, a pontuação, de 86 pontos até a data da Reforma da Previdência (13/11/2019).

Desta forma, se uma mulher com 58 anos, em 2023, cogita a aposentadoria por pontos antes da Reforma, é provável que ela tivesse 54 anos de idade em 2019.

Assim, para que uma segurada somasse 86 pontos tendo 54 anos de idade em 2019, apenas os seus 30 anos de tempo de contribuição não seriam suficientes.

54 (idade) + 30 (tempo de contribuição) = 84 pontos.

Nesta hipótese, faltariam 2 anos de contribuição (totalizando 32 de tempo), para que uma mulher fechasse os 86 pontos requeridos na regra dos pontos até 2019.