Desde setembro de 2021 algumas contribuições ao INSS têm sido feitas por meio da Guia de Recolhimento da União (GRU).

Mas acalme-se, pois as alíquotas e valores continuam a mesma coisa. O que foi alterado é a forma como as contribuições chegam ao INSS.

Continua comigo aqui neste texto, que você entenderá tudo sobre:

1. Como funciona a Previdência Social?

A Previdência Social, um dos pilares da Seguridade Social, tem como objetivo a proteção social de seus segurados quando eles não conseguem mais se sustentar.

Quando isso ocorre, a Previdência garante a manutenção econômica dos segurados, assim como uma vida digna para eles e seus dependentes, se for o caso.

Como o trabalhador não possui condições de se manter, já que não consegue trabalhar, a Previdência intervirá para garantir a proteção social e econômica do indivíduo.

A Previdência também é responsável por garantir a sobrevivência do contribuinte, após o preenchimento dos requisitos necessários para uma aposentadoria.

Como estamos falando de um benefício vitalício e de natureza alimentar, garante-se uma proteção social à pessoa até o resto de sua vida.

Porém, para que essa proteção se concretize, será preciso que haja uma correspondência da pessoa com a Previdência.

Exatamente por isso, existe um regime contributivo entre os indivíduos e a Previdência.

Em linhas simples, o segurado precisará fazer recolhimentos à Previdência para que tenha direito à proteção social.

Sendo assim, o segurado deverá somar determinado número de contribuições ao INSS, para que consiga se aposentar.

Sem contribuições, sem direitos aos benefícios da Previdência Social.

Agora, suponho que você tenha se perguntado se a própria Constituição Federal não deveria garantir essa proteção social aos cidadãos brasileiros.

Então, sim, e isso é feito.

Por tal motivo que existe a Assistência Social, outro pilar da Seguridade Social.

A seguir, confira exemplos de benefícios assistenciais:

A proteção social, garantida pela Previdência, é diferente e cobrirá muito mais as situações que poderão ocorrer com os trabalhadores.

É exatamente por essa razão que existe o regime de contribuição.

Enfim, dei uma leve pincelada para você entender como funciona a Previdência Social aqui no Brasil.

Vamos em frente.

2. Quem realiza as contribuições ao INSS?

Com certeza, você já ouviu falar no INSS, o Instituto que administra a Previdência dos trabalhadores da iniciativa privada, mais conhecida como Regime Geral da Previdência Social (RGPS).

Porém, também existem outros regimes dentro da Previdência Social brasileira, como é o caso do Regime Próprio de Previdência Social (RPPS), dos servidores públicos.

Neste caso, cada ente federativo (união, estados, Distrito Federal e municípios) tem seu próprio RPPS, podendo ter regras diferenciadas de concessão de benefícios, alíquotas de contribuição, entre outras.

Cada ente é autônomo, em princípio, para estabelecer suas regras.

Existe, igualmente, o regime dos militares, com suas regras específicas.

Enfim, expliquei tudo isso para você entender a existência dos diferentes tipos de regimes da Previdência Social existentes em nosso país.

Agora, respondendo à questão do nome do tópico, são os trabalhadores da iniciativa privada que farão recolhimentos para o INSS, pois eles pertencem ao RGPS.

Em outros casos, a empresa fará o repasse de todos os recolhimentos previdenciários de seus funcionários direto para o INSS, após o desconto da contribuição da folha de pagamento do segurado.

Vou explicar melhor como isso funciona.

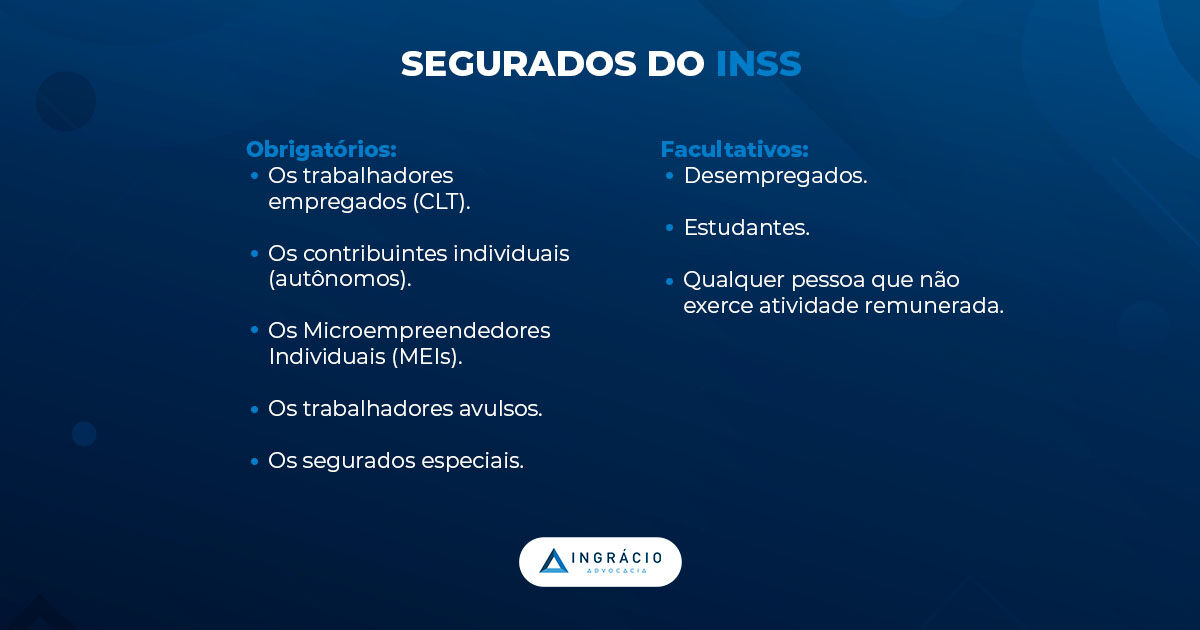

O Regime Geral de Previdência Social é dividido entre segurados obrigatórios e segurados facultativos.

Segurados obrigatórios

Os segurados obrigatórios são aqueles que exercem qualquer tipo de atividade remunerada.

Já os facultativos, são aqueles que não exercem nenhuma atividade econômica, mas querem a proteção social da Previdência Social.

Deste modo, eles recolherão espontaneamente para o INSS, com o objetivo de alcançarem suas aposentadorias.

Os exemplos mais clássicos de facultativos são os estudantes e os desempregados, que não querem atrasar suas aposentadorias.

Deste modo, dentro do INSS, são segurados:

os trabalhadores empregados (CLT);

os contribuintes individuais (antigos autônomos);

os Microempreendedores Individuais (MEIs);

os trabalhadores avulsos;

os segurados especiais;

os segurados facultativos.

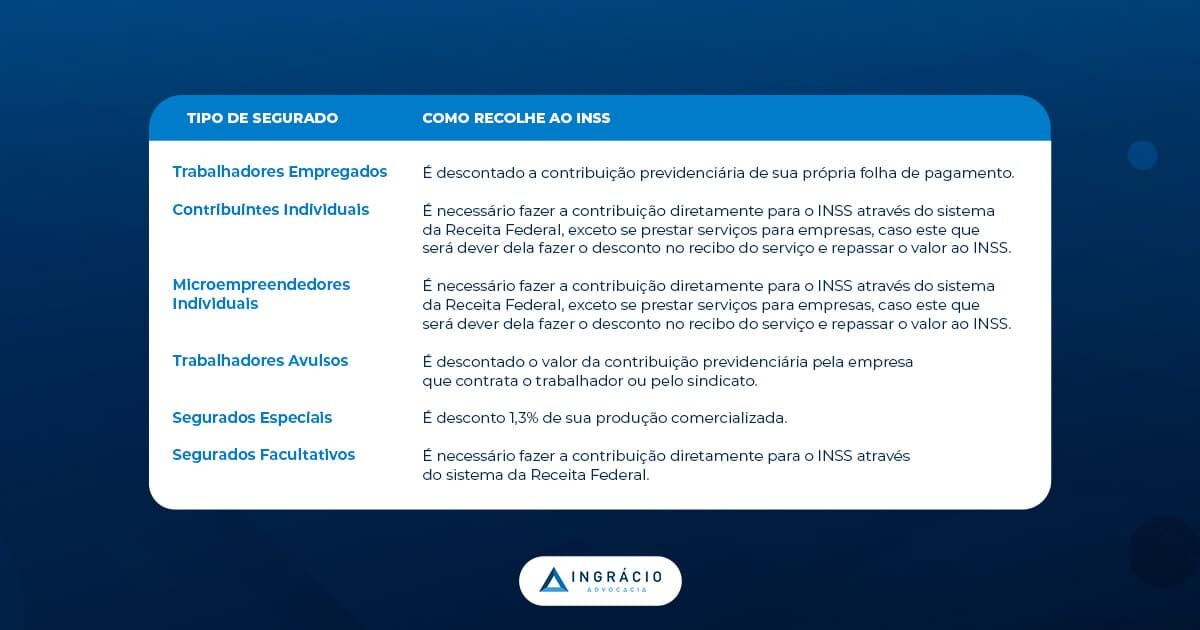

Cada um deles têm forma específica de fazer recolhimentos para o INSS.

Elaborei a próxima tabela para você ficar ciente de como ocorre essa contribuição à Previdência Social:

Tipo de segurado

Como recolhe ao INSS

Trabalhadores Empregados

É descontado a contribuição previdenciária de sua própria folha de pagamento.

Contribuintes Individuais

É necessário fazer a contribuição diretamente para o INSS através do sistema da Receita Federal, exceto se prestar serviços para empresas, caso este que será dever da própria empresa fazer o desconto no recibo do serviço e repassar o valor ao INSS.

Microempreendedores Individuais

É necessário fazer a contribuição diretamente para o INSS através do sistema da Receita Federal, exceto se prestar serviços para empresas, caso este que será dever da própria empresa fazer o desconto no recibo do serviço e repassar o valor ao INSS.

Trabalhadores Avulsos

É descontado o valor da contribuição previdenciária pela empresa que contrata o trabalhador ou pelo sindicato.

A partir daí, começará a alteração das novas contribuições ao INSS.

3. GRU: Como funciona a nova forma de recolhimento ao INSS?

No dia 11 de agosto de 2021, o INSS soltou a Portaria 1.337/2021, que criou um novo sistema para a captação de contribuições não previdenciárias e de recuperação de despesas do instituto e do Fundo do Regime Geral de Previdência Social (FRGPS).

A mudança, na verdade, é que o INSS começou a utilizar, desde o dia 01/09/2021, o Sistema de Emissão da GRU (Guia de Recolhimento da União) “Cobrança do INSS” para a captação de receitas.

Importante: a portaria cita que o novo sistema se trata, na verdade, da captação de receitas não previdenciárias e da recuperação de despesas do INSS e do Fundo do Regime Geral de Previdência Social (FRGPS).

Isto é, os recolhimentos previdenciários continuam sendo realizados da mesma forma.

Ainda, vale dizer que as contribuições citadas puderam ser feitas através de outros meios ou ferramentas de arrecadação somente até o dia 30/06/2022.

Isso porque, desde 01/07/2022, os pagamentos somente podem ser realizados pelo sistema GRU “Cobrança do INSS”, obrigatoriamente.

Porém, para recolhimentos com valores inferiores a R$ 50,00, ainda será permitido o pagamento, por tempo indeterminado, pela GRU simples, que poderá ser emitida na Secretaria do Tesouro Nacional.

Isso quer dizer que as Guias da Previdência Social (GPS) e GRU simples (exceto para valores inferiores a R$ 50,00) serão substituídos pela GRU “Cobrança do INSS” referente a receitas não previdenciárias e à recuperação de despesas do INSS e do Fundo do Regime Geral de Previdência Social (FRGPS).

Acredito que o Governo tomou essa medida para gerenciar melhor as suas receitas não previdenciárias recebidas.

Então as contribuições previdenciárias continuam a mesma coisa?

Exatamente!

O que será modificado é a forma da captação de receitas não previdenciárias e da recuperação de despesas do INSS e do Fundo do Regime Geral de Previdência Social (FRGPS).

O recolhimento previdenciário comum, via GPS, continuará da mesma forma para os contribuintes individuais, facultativos, MEIs e alguns segurados especiais.

O que são contribuições não previdenciárias e recuperação de despesas do INSS e do FRGPS?

Em resumo, as contribuições não previdenciárias têm como objetivo custear a Assistência Social e a Saúde Pública.

Exemplos de receitas não previdenciárias:

COFINS (Contribuição para o Financiamento da Seguridade Social);

PIS (Programa de Integração Social);

CSLL (Contribuição Social sobre o Lucro Líquido).

Isto é, através destes recolhimentos não previdenciários, cria-se um fundo para a concessão de benefícios assistenciais, tais como o Benefício de Prestação Continuada (BPC), Auxílio Brasil, entre outros.

Caso você não saiba, estes benefícios não precisarão de uma contribuição previdenciária para serem concedidos, diferente do que acontece com as aposentadorias, por exemplo.

Já o Fundo de Regime Geral da Previdência Social (FRGPS) visa assegurar recursos para o pagamento de benefícios pagos pelo Regime Geral de Previdência Social (RGPS).

O FRGPS é constituído por:

bens móveis e imóveis;

valores e rendas do INSS não utilizados na operacionalização;

bens e direitos que a qualquer título lhe sejam adjudicados ou lhe vierem a ser vinculados por força de lei;

receita das contribuições sociais;

produtos da liquidação de bens e ativos de pessoa física ou jurídica em débito com a Previdência Social;

resultado da aplicação financeira de seus ativos e recursos provenientes do orçamento da União.

Apesar de o Fundo ter sido criado no ano de 2000, ele somente foi implementado em 2014, e foi a partir dele que houve a divisão de receitas previdenciárias e não previdenciárias.

4. Como funciona o recolhimento previdenciário atual?

Agora, falando do recolhimento previdenciário, ele continua sendo realizado da mesma forma.

Portanto, se você está no grupo que precisa realizar a contribuição direta para o INSS (contribuinte individual, facultativo e MEI), a forma de contribuição continuará a mesma.

Diferentemente da regra para as mulheres, para os homens não houve o aumento gradual da idade nem do tempo de contribuição.

Ou seja, a idade e o tempo de contribuição são fixos para os homens.

Cabe lembrar, contudo, que houve uma discussão no Senado Federal.

Os senadores pretendiam aumentar, gradualmente, o tempo de recolhimento dos homens para que os segurados alcançassem 20 anos de contribuição.

Acontece, no entanto, que isso foi negado.

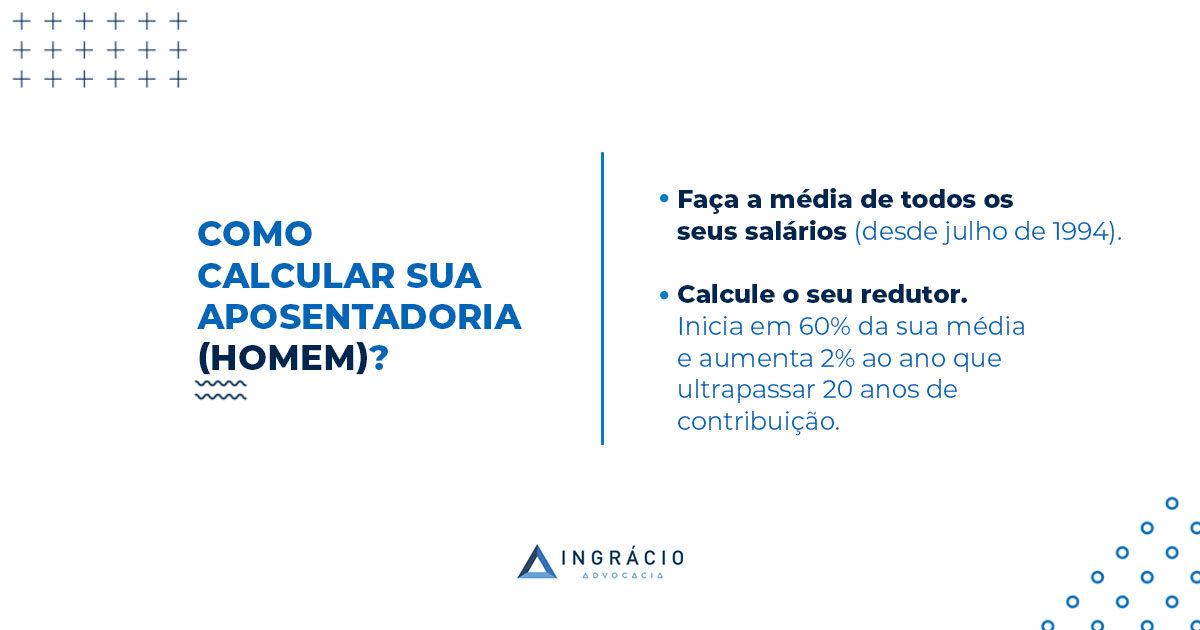

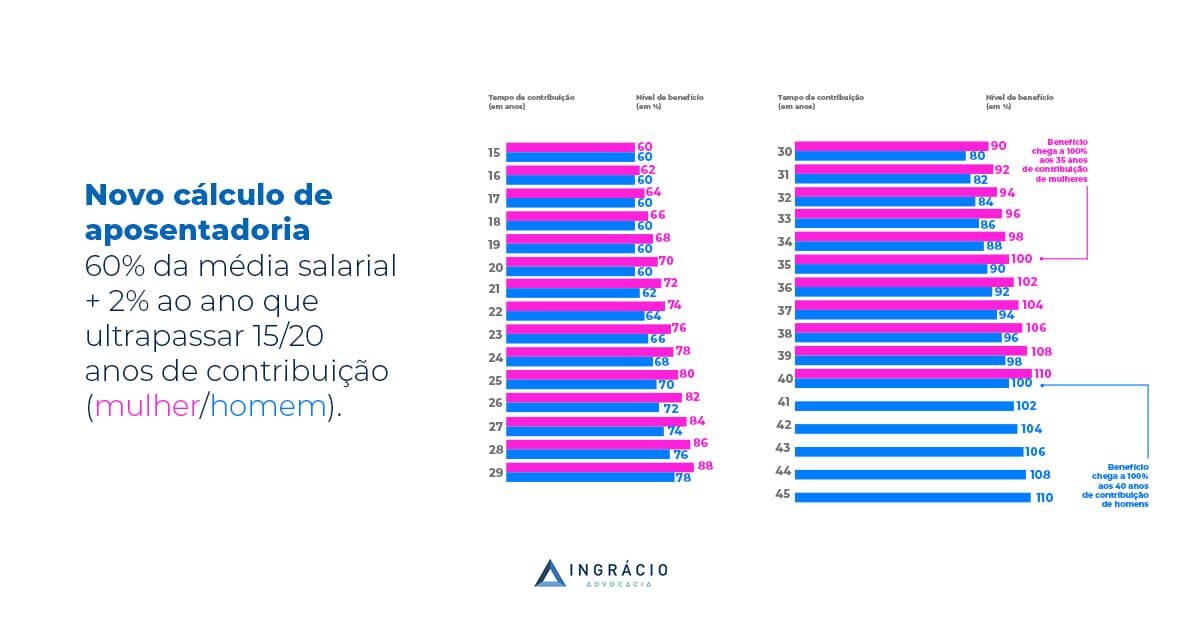

Quanto ao valor do benefício, ele deve ser calculado da seguinte forma:

Será feita a média de todos os seus salários de contribuição desde julho de 1994.

Essa média vai ser corrigida monetariamente.

Desta média, você (homem) vai receber:

60% + 2% a cada ano que ultrapassar (20 anos de contribuição).

Exemplo do Fernando

Então, por exemplo, imagine que Fernando tem 65 anos de idade, 23 anos de contribuição, e uma média de recolhimentos de R$ 2.700,00.

Nesta hipótese, Fernando vai receber:

60% + 6% (2% x 3 anos acima de 20 anos de contribuição).

60% + 6% = 66%.

66% de R$ 2.700,00 =R$ 1.782,00.

Regra de Transição da Idade Progressiva

A Regra de Transição da Idade Progressiva é destinada ao homem que possui bom tempo de contribuição, mas, em contrapartida, não possui uma idade tão avançada.

Aliás, você deve ter percebido que o nome desta regra é de Idade Progressiva, porque ela deve aumentar 6 meses, a cada ano, até que você atinja 65 anos de idade.

A pontuação máxima, que deve somar 105 pontos, vai até o ano de 2028.

Importante: como a Aposentadoria por Pontos não requer uma idade mínima, esse benefício é mais indicado para quem possui bastante tempo de recolhimento.

Quanto ao valor do benefício, ele segue o mesmo padrão dos demais benefícios mencionados anteriormente.

Exemplo do Alexandre

Alexandre conta com 37 anos de contribuição e 64 anos de idade em 2024.

Fazendo a somatória, Alexandre já consegue se aposentar, pois tem:

64 anos de idade + 37 anos de contribuição = 101 pontos.

Quanto ao valor da sua aposentadoria, um advogado especialista fez a média de todos os recolhimentos de Alexandre e o resultado encontrado foi de R$ 5.500,00.

Nesta situação, o segurado Alexandre deve receber:

60% + 34% (2% x 17 anos que ultrapassaram 20 de recolhimento).

Cabe lembrar que o Pedágio de 50% é um resquício da Aposentadoria por Tempo de Contribuição, que se ‘transformou’ em 4 regras de transição a partir da Reforma.

A parte boa é que o cálculo pode ser mais benéfico.

Em 2024, o homem precisa cumprir:

35 anos de tempo de contribuição.

Pedágio de 50% do tempo que faltava para atingir esses 35 anos de tempo de contribuição quando a Reforma entrou em vigor (13/11/2019).

Importante: os homens só podem optar por esta Regra de Transição se estavam a menos de 2 anos para se aposentar quando a Reforma entrou em vigor (13/11/2019).

Então, por exemplo, se você tinha 34 anos de contribuição no dia 13/11/2019, você estava a menos de 2 anos da sua aposentadoria, pois precisava de apenas mais um ano.

Como é preciso que você pague o pedágio de 50% (metade) deste tempo, vejamos:

50% de 1 ano equivale a 6 meses.

Portanto, um homem poderia se aposentar em 1 ano e 6 meses a partir da vigência da Reforma da Previdência, se trabalhasse continuamente a partir do dia 13/11/2019.

Isto é, ele conseguiria o benefício em maio de 2021.

Quanto ao valor do benefício, o cálculo se difere um pouco das anteriores, confira:

Vai ser feita a média de todos os seus salários de contribuição desde julho de 1994.

A média vai ser corrigida monetariamente.

Você deve multiplicar essa média pelo fator previdenciário (caso você não saiba qual é o seu fator, calcule em: Como Calcular seu Fator Previdenciário).

O resultado da multiplicação vai ser o valor da sua aposentadoria.

Exemplo do Pedro

Pedro, que teve como média dos seus recolhimentos o valor de R$ 3.500,00, assim como um fator previdenciário de 0,837, vai receber um benefício de R$ 2.929,50.

Portanto, ter uma idade mais avançada e mais tempo de contribuição vai fazer com que o seu fator aumente e você não tenha tanto prejuízo na redução do seu benefício.

Regra de Transição do Pedágio de 100%

Diferentemente da regra anterior, aqui o pagamento do pedágio por tempo de contribuição é maior. Ou seja, de 100%.

Porém, o valor do benefício é muito melhor nesta regra.

Em 2024, o homens precisam cumprir:

60 anos de idade.

35 anos de tempo de contribuição.

Pedágio de 100% do tempo que faltava para atingir 35 anos de contribuição quando a Reforma da Previdência entrou em vigor (13/11/2019).

Importante: na regra do Pedágio de 100% não há a necessidade de que você estivesse a menos de 2 anos para se aposentar quando a Reforma entrou em vigor.

Imagine que Leandro estava a 1 ano e 6 meses da sua aposentadoria na hora que a Reforma entrou em vigor.

100% de 1 ano e 6 meses = 1 ano e 6 meses.

Portanto, esse homem só vai se aposentar após 3 anos contados da data em que a Reforma começou a valer.

1 ano e 6 meses + 1 ano e 6 meses = 3 anos

Neste caso, se Leandro contribuiu ininterruptamente, ele já deve ter ser aposentado em novembro de 2022.

O valor do benefício, que é ótimo, deve ser calculado da seguinte forma:

Será feita a média de todos os salários de contribuição desde julho de 1994.

A média vai ser corrigida monetariamente.

Desta média, o segurado recebe 100% do valor.

Ou seja, o segurado deste exemplo receberá um valor integral.

Leandro, que teve uma média de todos os seus recolhimentos na quantia de R$ 3.000,00, receberá, exatamente, R$ 3.000,00 de aposentadoria.

Pagar o pedágio nunca foi tão vantajoso.

Regra de Transição dos Professores

Se você é professor do ensino infantil, fundamental ou médio (ou é coordenador, diretor ou orientador pedagógico), você tem um desconto no seu tempo de contribuição e de idade. E, inclusive, pode se aposentar mais cedo que os demais segurados.

Isso é ótimo, pois, como sabemos, os professores são essenciais em todos os países, e, por muitas vezes, ficam sobrecarregados com tanto trabalho.

Nada mais justo do que garantir uma aposentadoria adiantada para os profissionais que são a base da nossa educação.

Então, os professores podem optar pela Regra de Transição do Pedágio de 100% ou por Pontos, com desconto no requisito da idade e do tempo de contribuição.

5 anos devem ter sido no cargo em que o professor deseja se aposentar (se você for professor de uma escola pública).

O valor da aposentadoria depende, porque ele é diferente quando você foi professor da iniciativa pública ou da privada.

Os da iniciativa privada têm a regra de cálculo igual a maioria das Regras de Transição.

Deve ser feita a média de todos os salários de contribuição.

Em cima desse valor, o professor da iniciativa privada recebe:

60% + 2% a cada ano que ultrapassar (20 anos de recolhimento).

Já o valor da aposentadoria dos professores da iniciativa pública depende de quando o profissional ingressou no serviço público.

Se foi até o dia 31/12/2003, ele tem direito à integralidade e à paridade.

Caso contrário, o professor da iniciativa pública receberá:

A média de todos os salários de contribuição.

Em cima desse valor, ele vai receber:

60% + 2% a cada ano queultrapassar (20 anos de recolhimento).

Exemplo do George

George sempre foi professor do ensino privado de educação.

Ele tinha 53 anos de idade e 28 anos e 6 meses de contribuição quando a Reforma da Previdência entrou em vigor (13/11/2019).

George optou por se aposentar pela Regra de Transição do Pedágio de 100%, pois a outra regra disponível para os professores (a por Pontos) ainda estava muito distante.

O seu pedágio era de 1 ano e 6 meses de contribuição. Ou seja, exatamente o quanto faltava para completar 30 anos de recolhimento na data da Reforma.

Portanto, se George continuou contribuindo desde 13/11/2019 (data da Reforma), ele conseguiu se aposentar depois de 3 anos, em 2022.

Isto é, se ele reuniu 56 anos de idade e 31 anos e 6 meses de contribuição em 2022, George alcançou o direito ao seu benefício pela Regra de Transição do Pedágio de 100%.

Quanto ao valor da sua aposentadoria, foi feita a média de todos os recolhimentos de George e o resultado foi de R$ 4.000,00.

Conforme explicado, o valor do benefício do segurado foi de exatamente R$ 4.000,00.

Essas atividades insalubres ou periculosas, prejudiciais à saúde dos trabalhadores, são chamadas de atividades especiais.

Porém, os requisitos dependem de quais foram essas atividades.

Abaixo, veja os seguintes requisitos para o homem:

86 pontos + 25 anos de atividade especial para as funções de baixo risco (atividades perigosas, atividades expostas a agentes biológicos, físicos e químicos, exceto amianto).

76 pontos + 20 anos de atividade especial para as funções de médio risco (atividades em contato com amianto e atividades em minas subterrâneas afastadas da frente de produção);

66 pontos + 15 anos de atividade especial para as funções de alto risco (atividades permanentes no subsolo de mineração subterrânea em frente de produção).

A pontuação, aqui, é a somatória:

da sua idade + tempo de atividade especial + tempo de contribuição “comum”.

Melhor dizendo, até o tempo que você tiver exercido fora das atividades especiais podem entrar na contagem da sua pontuação.

Quanto ao valor do benefício, é a mesma regra dos demais:

O segurado vai receber a média de todos os seus salários de contribuição.

Em cima desse valor, ele recebe:

60% + 2% a cada ano que ultrapassar 20 anos de recolhimento.

Atenção: caso você trabalhe em atividade especial de alto risco, a média que você vai receber será de 60% + 2% a cada ano que ultrapassar 15 anos de recolhimento.

O direito adquirido no Direito Previdenciário ocorre quando você completa os requisitos para um benefício antes de uma nova lei, que altera as regras, entrar em vigor.

Então, não importa se você fez o requerimento da aposentadoria antes ou depois da nova norma, pois você já cumpriu os requisitos para o benefício antes de ela ser modificada.

O que vou falar abaixo são as regras das aposentadorias antes da Reforma.

Se você completou as condições para qualquer aposentadoria até o dia 12/11/2019, você tem direito adquirido e vai se aposentar nas condições que vou explicar.

O resultado da multiplicação seria o valor da sua aposentadoria.

O cálculo, aqui, é o mesmo realizado pela Regra de Transição do Pedágio de 50%. Quanto maior for seu tempo de recolhimento e idade, maior vai ser seu fator previdenciário.

Exemplo do Ruan

Ruan completou 35 anos de contribuição e 15 anos de carência em agosto de 2019.

Naquela época, o segurado possuía 57 anos de idade.

Desta maneira, Ruan escolheu se aposentar pela Aposentadoria por Tempo de Contribuição, mesmo com seu requerimento feito após a vigência da Reforma.

A média dos 80% maiores recolhimentos de Juan foi no valor de R$ 4.000,00, enquanto seu fator previdenciário era de 0,7368.

O segurado alcançou um benefício de R$ 2.947,20.

Aposentadoria por Pontos

Com certeza, essa era uma das aposentadorias mais buscadas antigamente.

Você já vai entender o motivo.

O homem precisava cumprir as seguintes condições para ter esse benefício:

96 pontos.

35 anos de tempo de contribuição.

O valor do benefício era calculado dessa forma:

Era feita a média dos 80% maiores salários de contribuição desde julho de 1994.

5 anos deveriam ser no cargo em que ele desejasse se aposentar.

O professor que ingressou no serviço público até o dia 31/12/2003 tinha direito à integralidade e à paridade.

Se tivesse ingressado após a data acima, o professor teria uma aposentadoria integral (100% do valor da média dos seus 80% maiores salários desde julho de 1994).

Exemplo do Pietro

Pietro, 56 anos de idade, foi professor de uma escola de ensino público por 31 anos. Deste tempo, seus 10 anos últimos anos foram no cargo de coordenador, até fevereiro de 2019.

Portanto, Pietro preencheu os requisitos para se aposentar nos moldes antigos da Aposentadoria do Professor.

Quanto ao valor do benefício, o segurado ingressou no serviço público em 1988.

Sendo assim, Pietro tem direito à integralidade e à paridade.

Nesse sentido, vale dizer que o segurado recebia R$ 6.000,00 em seu último cargo.

Consequentemente, Pietro tem direito a uma aposentadoria de exatos R$ 6.000,00.

Aposentadoria Especial

Os benefícios nos moldes passados ainda são o sonho de muitos segurados.

Não era preciso cumprir nem uma pontuação nem uma idade mínima.

Os requisitos para os homens eram:

Baixo risco: 25 anos de atividade especial.

Médio risco: 20 anos de atividade especial.

Alto risco: 15 anos de atividade especial.

Se o segurado tivesse cumprido o tempo de atividade especial, conseguiria se aposentar.

Já vi alguns clientes aqui do escritório se aposentarem com 47 anos de idade.

Aliás, o valor do benefício também era ótimo. O segurado recebia 100% da média dos seus 80% maiores recolhimentos desde julho de 1994.

Exemplo do Diego

Diego trabalhou como médico até 2019, nesta função em que foi exposto a agentes biológicos, nocivos à sua saúde.

Em maio de 2019, o segurado tinha 53 anos de idade e 25 anos de atividade especial como médico.

Já que o requisito da Aposentadoria Especial, antes da Reforma, só solicitava o tempo especial de 25 anos para uma atividade (de baixo risco), Diego conseguiu se aposentar em maio de 2019.

Quanto ao valor da aposentadoria de Diego, a média dos seus 80% maiores recolhimentos foi no valor de R$ 5.100,00.

Isso significa que seu benefício de Aposentadoria Especial é de exatos R$ 5.100,00.

4. Documentos para a aposentadoria do homem no INSS

É bem provável que, se você está lendo este conteúdo, que faça o seu pedido de aposentadoria em 2024. Correto?

Então, já alerto que é preciso ter toda a documentação certinha para que você consiga comprovar que tem direito à sua aposentadoria.

Os principais documentos que você deve ter em mãos são:

Agora, vai uma dica de ouro: para ter certeza do seu direito ao benefício e ao provável valor da sua aposentadoria, entre em contato com um advogado previdenciário.

Um profissional não apenas vai ajudar a confirmar o seu direito, como também pode auxiliá-lo a se organizar para fazer um requerimento de aposentadoria.

Nesse Plano, você fica sabendo quando vai se aposentar e, inclusive, qual é a melhor modalidade de aposentadoria para você, de acordo com a sua realidade.

É sempre bom contar com um especialista no assunto quando vamos requerer um benefício tão importante.

Por que não investir um pouco mais em algo que será vitalício na sua vida?

Conclusão

Com a leitura deste conteúdo, você ficou por dentro das regras da aposentadoria do homem em 2024.

É muito comum que os trabalhadores mudem de área durante sua vida.

E aí, vem a dúvida: o que fazer se você trabalhava com atividades especiais (períodos de insalubridade ou periculosidade) e agora está numa atividade “comum”?

Você sabia que, se for esse o caso, você pode ter direito a um acréscimo no seu tempo de contribuição e, desse modo, pode adiantar sua aposentadoriaem até 10 anos?

É exatamente o que vou falar nesse conteúdo, onde explicarei:

1. O que é o tempo especial na aposentadoria?

Antes de você entender como fazer conversão de tempo especial em comum, preciso explicar, de fato, do que se trata esse tempo especial.

O tempo especial nada mais é do que um trabalho exercido sob condições perigosas ou insalubres à saúde do trabalhador.

Essa atividade insalubre ou perigosa também é chamada de atividade especial.

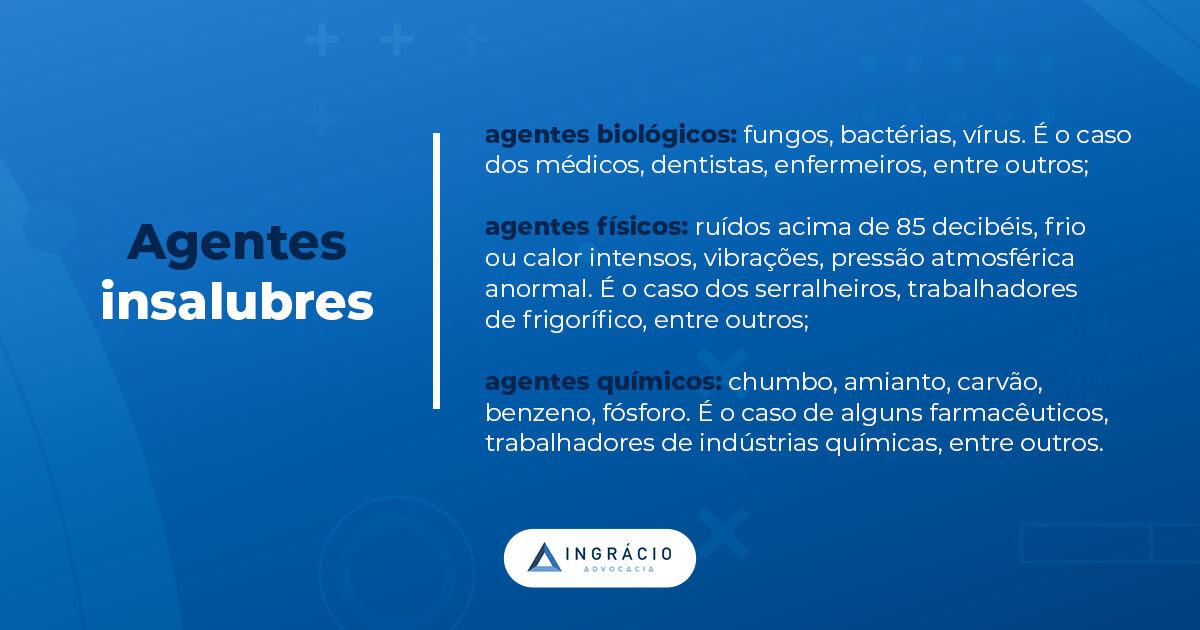

os agentes biológicos: pessoas que trabalham expostas a fungos, bactérias, vírus. É o caso dos médicos, dentistas, enfermeiros, entre outros;

os agentes físicos: pessoas que trabalham expostas a ruídos acima de 85 decibéis, frio ou calor intensos, vibrações, pressão atmosférica anormal. É o caso dos serralheiros, trabalhadores de frigorífico, entre outros;

os agentes químicos: pessoas que trabalham expostas aos elementos químicos prejudiciais à saúde, como chumbo, amianto, carvão, benzeno, fósforo. É o caso de alguns farmacêuticos, trabalhadores de indústrias químicas, entre outros.

É exatamente por tudo isso que existe a Aposentadoria Especial, paga ao segurado que exerceu atividades especiais e cumpriu os requisitos definidos pela lei.

Geralmente, o segurado consegue se aposentar nesta modalidade de forma mais rápida, e o porquê disso é fácil: pelas condições insalubres ou perigosas existentes na função do trabalhador.

Por exemplo, alguém que trabalha em minas subterrâneas em frente de produção tem atividades totalmente insalubres comparado a alguém que realiza trabalhos em escritório em funções administrativas.

Neste caso, nada mais justo do que garantir uma aposentadoria adiantada em relação aos demais segurados, concorda?

2. Como saber se tenho direito à aposentadoria especial (por insalubridade ou periculosidade)?

Antes de você pensar em converter seu tempo de atividade especial para tempo de contribuição, é preciso ter certeza que você não tem direito a uma Aposentadoria Especial.

Se você tem direito a uma aposentadoria especial, não precisa converter seu tempo de trabalho.

Isso porque, como citei antes, ela é uma aposentadoria que você consegue mais cedo em relação aos benefícios “comuns” (pelo menos até a Reforma, hehe).

Ah, eum aviso: quando você converte seu tempo de atividade especial em tempo de contribuição, você não pode voltar atrás, ok?

Portanto, tenha isso em mente quando quiser converter seu tempo especial.

Para você ter certeza se você não tem direito à Aposentadoria Especial é preciso que você saiba os requisitos desse benefício.

Porém, dependendo de quando você exerceu suas atividades e se completou o direito ao benefício, os requisitos podem ser modificados.

Vou explicar melhor nos próximos sub tópicos.

Tempo especial antes de 13/11/2019

Se você tem tempo especial até o dia 12/11/2019, pode ser que você tenha direito à Aposentadoria Especial.

Eu friso essa data, pois o dia 12 é um dia antes da Reforma entrar em vigor.

Portanto, ainda estava vigente os requisitos antigos.

15 anos de atividade especial para as atividades permanentes no subsolo de mineração subterrâneas em frente de produção (atividades especiais de alto risco);

20 anos de atividade especial para as atividades em minas subterrâneas afastadas da frente de produção ou pessoas com exposição a amianto (atividades especiais de médio risco);

25 anos de atividade especiais para as demais atividades, como a exposição a agentes químicos (exceto amianto), físicos, biológicos e agentes perigosos (atividades especiais de baixo risco).

Perceba ali que a Aposentadoria Especial está totalmente ligada ao risco da atividade exercida.

Quanto maior o risco, mais cedo você consegue sua aposentadoria.

A parte boa é que somente com o tempo de atividade especial preenchido, você já conseguia se aposentar.

Não tinha idade ou pontuação mínima… nada.

Era ótimo pois imagine o caso de um serralheiro que começou a trabalhar com 23 anos de idade.

Com seus 48 anos, ele já conseguia se aposentar. Já peguei muitos casos parecidos com este aqui no escritório.

Contudo, se você já trabalhava antes de 13/11/2019 com atividades especiais, mas não reuniu o tempo mínimo até esta data, você entra para a Regra de Transição da Aposentadoria Especial.

Isso porque, só consegue se aposentar nas regras antigas quem cumpriu o necessário na legislação anterior à Reforma.

Voltando ao assunto: se não for o seu caso, você precisará cumprir os seguintes requisitos:

66 pontos + 15 anos de tempo especial para as atividades de alto risco;

76 pontos + 20 anos de tempo especial para as atividades de médio risco;

86 pontos + 25 anos de tempo especial para as atividades de baixo risco.

Perceba agora que você deve cumprir uma pontuação mínima, além do tempo especial.

Essa pontuação é a soma:

da sua idade;

do seu tempo especial;

do seu tempo de contribuição comum.

Ou seja, até os períodos de atividade não-especial que você exerceu entra na conta da pontuação.

Isso é ótimo, pois, dependendo do seu caso, pode ser que você consiga completar a pontuação com tempo de contribuição comum.

Vamos pensar o caso de um dentista que não reuniu os 25 anos de atividade especial até o dia 12/11/2019 e que possui 56 anos de idade.

Ele completou estes 25 anos em 2022.

Somando sua idade com seu tempo especial, temos 81 pontos.

Acontece que durante seus 5 anos na faculdade de odontologia, ele trabalhava como encanador em uma empresa para ajudar a pagar seus estudos.

Estes 5 anos de recolhimento (tempo de contribuição comum) entram na contagem.

Somando tudo, o dentista conseguirá a Aposentadoria Especial, pois tem 56 anos de idade + 25 anos de tempo especial + 5 anos de tempo de contribuição = 86 pontos.

Nessa Regra, você precisará cumprir os seguintes requisitos:

55 anos de idade + 15 anos de tempo especial para as atividades de alto risco;

58 anos de idade + 20 anos de tempo especial para as atividades de médio risco;

60 anos de idade + 25 anos de tempo especial para as atividades de baixo risco.

A parte ruim aqui é a idade mínima.

Então, nem seu tempo de contribuição comum vai ajudar a adiantar sua Aposentadoria Especial… é triste.

E então, se enquadra em alguma hipótese?

Agora que você já sabe os requisitos para o benefício, você deve verificar bem se possui os requisitos necessário para esta aposentadoria ou não.

Como disse antes, quando você fizer a conversão, não é possível mais “voltar atrás”.

E então, tem certeza?

Se sim, vamos ao próximo tópico, onde explicarei como funciona a conversão.

3. Como adiantar a aposentadoria em até 10 anos?

Bom, já que você viu que não tem direito a uma Aposentadoria Especial, existe a possibilidade de você converter esse seu tempo especial em tempo de contribuição comum.

Essa conversão ocorre através de uma contagem diferenciada, onde se garante um acréscimo em seu tempo de contribuição final.

Essa possibilidade é ótima, pois, mais uma vez, fica visível que as atividades especiais são diferenciadas em relação às comuns, preocupação esta que o legislador percebeu quando fez as leis.

A conversão é válida para quais casos?

Antes de explicar sobre a conversão, tenho uma notícia bem importante: você deve ter percebido que a Reforma alterou significativamente os requisitos da Aposentadoria Especial.

Ela também mexeu nessa conversão, acabando com esta possibilidade.

Portanto, só podem ser convertidas os tempos especiais exercidos até o dia 12/11/2019, um dia antes da Reforma entrar em vigor.

Chega de papo, vamos lá.

Como converter seu tempo especial em comum?

Para você fazer a conversão do seu tempo em especial em comum, primeiro você deve saber qual é o risco da sua atividade.

Como eu informei antes, existe o risco alto, médio e baixo.

Risco alto

O risco alto são somente as atividades permanentes no subsolo de mineração subterrâneas em frente de produção.

Risco médio

Já o médio risco são somente as atividades em minas subterrâneas afastadas da frente de produção ou pessoas com exposição a amianto.

Eu te disse isso pois, quanto maior o risco do seu tempo especial, maior será seu tempo de contribuição comum após a conversão.

Explicando o cálculo da conversão:

você deve pegar o seu tempo de atividade especial, em anos, meses e dias;

deste tempo, você multiplica pelo fator da sua atividade;

o resultado é seu tempo de atividade especial convertido em tempo de contribuição.

Este fator é dividido para os segurados e seguradas.

Para ficar mais fácil, vou deixar uma tabela que elaborei com o valor destes fatores:

Tipo de atividade especial

Fator multiplicadorhomem

Fator multiplicadormulher

De baixo risco (25 anos de atividade especial)

1,4

1,2

De médio risco (20 anos de atividade especial)

1,75

1,5

De alto risco (15 anos de atividade especial)

2,33

2,0

Exemplo prático

Então vamos imaginar um exemplo concreto.

Um homem trabalhou como serralheiro durante 15 anos de sua vida, exposto a ruídos de 95 decibéis.

Após todo esse tempo, ele percebeu que sua audição estava sendo prejudicada por esta atividade.

O seu médico recomendou que ele deixasse de ser serralheiro, pois, do contrário, ele poderia ficar surdo.

Como ele conhecia bastante da função e não queria deixar a empresa, pediu que fosse transferido para o setor administrativo, onde não havia essa exposição a ruídos acima do permitido.

Após ler este post, ele descobriu que, primeiro, não tinha direito à Aposentadoria Especial, pois não cumpriu os 25 anos de atividade especial.

Segundo, descobriu que tem direito à conversão de seu tempo especial em tempo de contribuição comum, mediante uma contagem diferenciada.

Fazendo o cálculo que ensinei antes:

o segurado possui 15 anos de atividade especial;

olhando a tabela e a função que o segurado exercia, percebe-se que o risco de sua antiga atividade era baixo. Portanto, o fator do ex serralheiro é 1,4;

15 anos de tempo especial x 1,4 = 21 anos de contribuição.

Ou seja, esses 15 anos que o segurado trabalhou com atividades especiais se tornaram 21 anos de contribuição comum, uma diferença de 6 anos!

Isso é muita coisa.

Com esse tempo, o segurado pode adiantar, e muito, sua aposentadoria “comum”, como a:

4. É possível de converter atividade especial em outra?

Como eu disse, é bem comum que as pessoas troquem de trabalho durante a sua vida.

Porém, pode ser que um segurado mude de uma atividade especial para outra, não é mesmo?

É mais comum do que você imagina.

Então vamos imaginar um segurado que trabalha em uma indústria química, exposto a agentes químicos (exceto amianto), insalubres à saúde.

Após um período, ele foi transferido para uma função onde ele ficava exposto a amianto.

Como te informei antes, esta atividade é considerada de médio risco.

Você deve se perguntar: atividades especiais com diferentes riscos podem ser convertidas?

A resposta é sim!

A ideia é a mesma da conversão citada anteriormente.

Existe um fator multiplicador e o resultado será o seu tempo especial naquele risco.

Deixo aqui a tabela dos fatores de conversão entre atividades especiais:

Tipo de atividade especial

Converter para atividade de alto risco (15 anos de atividade especial)

Converter para atividade de médio risco (20 anos de atividade especial)

Converter para atividade de baixo risco (25 anos de atividade especial)

De baixo risco (25 anos de atividade especial)

0,60

0,80

–

De médio risco (20 anos de atividade especial)

0,75

–

1,25

De alto risco (15 anos de atividade especial)

–

1,33

1,67

Continuando exemplo, vale dizer que o segurado trabalhou durante 10 anos na atividade de baixo risco.

Como ele começará a trabalhar com uma atividade de médio risco, devemos fazer o cálculo:

o segurado possui 10 anos de atividade especial de baixo risco;

o segurado começará a trabalhar com atividade especial de médio risco. Portanto, o fator dele será 0,80;

10 anos de tempo especial de baixo risco x 0,80 = 8 anos de atividade especial de médio risco.

Ou seja, o período que ele trabalhou com atividade especial de baixo risco, uma vez convertida para atividade de médio risco, equivale a 8 anos.

Houve a diminuição de 2 anos, porém, como te ensinei antes, os segurados que exercem atividades de médio risco necessitam de 20 anos de atividade para se aposentar.

Portanto, o segurado precisará trabalhar mais 12 anos para conseguir o seu benefício.

Se ele continuasse trabalhando com a atividade de baixo risco, ele precisaria cumprir mais 15 anos naquela função.

5. Virei servidor público, posso converter tempo especial?

Outra situação que pode ser bastante comum é o segurado exercer atividades insalubres ou perigosas na iniciativa privada (INSS), ingressar no serviço público em atividades não especiais e querer a conversão deste tempo em tempo de serviço.

Caso você não saiba, é possível você levar o tempo contribuído no INSS para o Regime Próprio de Previdência Social (RPPS), o regime dos servidores público, e vice-versa.

Porém, o que nunca ficou evidente é se existe a possibilidade da conversão do tempo de atividade especial exercido no RPPS, e também se era possível converter períodos especiais realizados no INSS para converter em tempo de serviço no RPPS.

Resumindo, o STF entendeu que é possível a conversão de atividade especial em comum realizados no serviço público até o dia 12/11/2019.

Essa questão gerava muita discussão antigamente.

Mas o que ficou no ar é a possibilidade da conversão de atividades especiais exercidas na iniciativa privada para tempo de serviço no RPPS através da Certidão de Tempo de Contribuição (CTC).

Através da Nota Técnica SEI 792/2021, o Ministério da Economia dispôs sobre essa possibilidade, salientando que:

[…] é válida a conversão, no âmbito do RGPS, de tempo especial em tempo comum, cumprido até 13.11.2019, na forma prevista na Lei nº 8.213, de 1991, inclusive para efeito de contagem recíproca.

Apesar da Nota Técnica não ter poder normativo, acredito que poderemos aguardar disposições legislativas que garantam esse direito aos segurados.

Vamos esperar!

Conclusão

Através deste conteúdo, você teve um guia de como funciona a conversão de atividade especial para comum.

Primeiro eu te relembrei dos requisitos para a Aposentadoria Especial, para ter certeza que você não tem direito ao benefício.

Após isso, expliquei mais como funciona a conversão em suas mais variadas formas.

Lembre-se que a conversão pode ser feita para as atividades exercidas até o dia 12/11/2019, um dia antes da Reforma entrar em vigor.

Conhece alguém que precisa saber destas informações? Compartilhe este post.

A Reforma da Previdência completou 3 anos de sua vigência na legislação brasileira, mas você sabe quais são os principais pontos desta nova norma e como ela te afetou e afetará?

É por isso que estou escrevendo este conteúdo exclusivo, para explicar tudo que aconteceu nestes 3 anos e qual a expectativa da Reforma daqui para a frente.

Para ficar mais fácil de você entender, deixo aqui os tópicos que vou abordar:

Vamos lá?

1. O que é a Reforma da Previdência?

A Reforma da Previdência, como o próprio nome sugere, veio para modificar as normas previdenciárias brasileiras.

Geralmente, estas reformas têm impacto significativo nos requisitos de concessão de benefícios, e tudo depende da situação econômica de nosso país.

Para os trabalhadores do Regime Geral de Previdência Social (RGPS), ou seja, os da iniciativa privada, estas leis e decretos são mais significativos.

Enfim, como você deve ter percebido, as normas previdenciárias estão em constante mudança, e isso está muito relacionado como está a questão social e financeira do Brasil.

É exatamente por isso que as Reformas da Previdência existem, para balancear o caixa disponível em conta das contribuições com a realidade social brasileira.

Após aprovação, em dois turnos, na Câmara dos Deputados, a PEC seguiu para votação no Senado Federal, rito este imprescindível para a aprovação da Proposta.

Foi no Senado Federal que houve mais discussões e várias emendas ao Projeto foram suscitadas.

Felizmente, algumas normas previstas no texto inicial da PEC 6/2019 foram vetadas, como:

impossibilidade total de Aposentadoria Especial para os trabalhadores que exercem atividades perigosas;

aumento progressivo do tempo de contribuição mínimo na Regra de Transição da Aposentadoria Especial.

Essa era somente a ponta do iceberg… tantas outras propostas foram aceitas.

O principal argumento desta Reforma da Previdência foi o déficit econômico existente na Previdência Social brasileira, principalmente para o Regime Geral de Previdência Social.

Após muitas discussões e alterações no texto da PEC 6/2019, ela foi aprovada e depois sancionada pelo presidente Jair Bolsonaro.

A partir do dia 13/11/2019, a Emenda Constitucional 103/2019, fruto da PEC 6/2019, entrou em vigor, modificando muitas regras de concessão e de cálculo de benefício, deixando alguns segurados arrancando os cabelos.

A Reforma da Previdência de 2019 deu muito bafafá, mas, aos poucos, os segurados tiveram que ir se acostumando as novas regras.

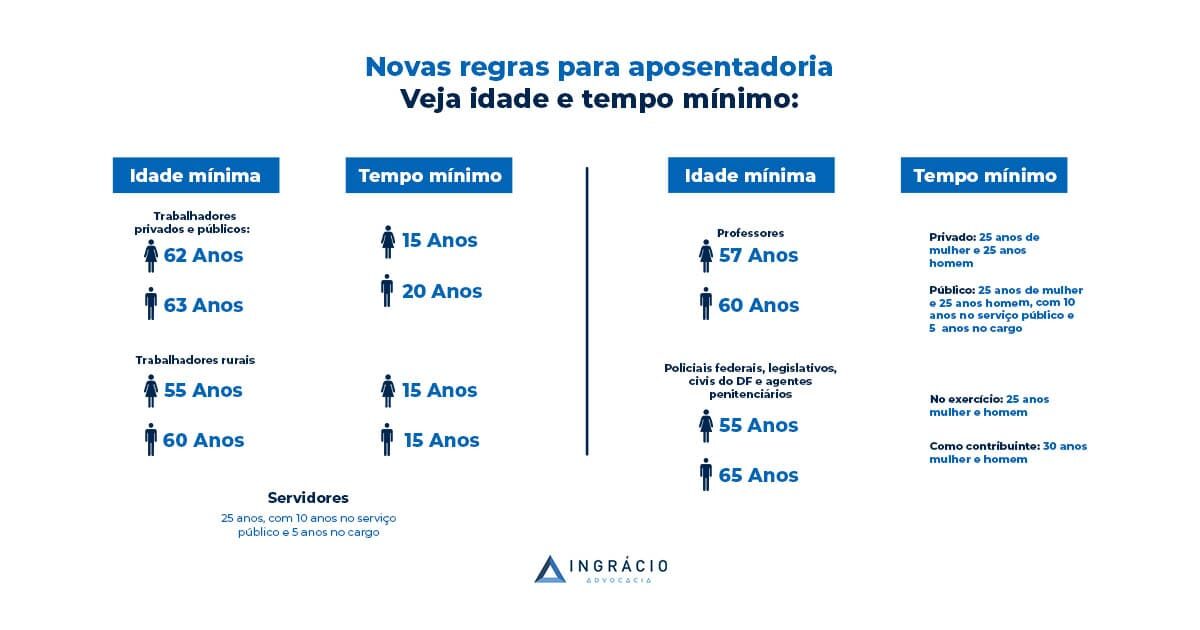

Regra de transição

Idade mínima (mulher)

Tempo de contribuição (mulher)

Idade mínima (homem)

Tempo de contribuição (homem)

Aposentadoria por idade

62 anos

15 anos

65 anos

15 anos

Aposentadoria por pontos

Não tem

30 anos e 91 pontos (idade + tempo de contribuição)

Não tem

35 anos e 101 pontos (idade + tempo de contribuição)

Idade progressiva

58 anos e 6 meses

30 anos

63 anos e 6 meses

35 anos

Pedágio de 50%

Não tem

30 anos (+ metade do tempo que faltava para atingir 30 anos em 13/11/2019)

Não tem

35 anos (+ metade do tempo que faltava para atingir 35 anos em 13/11/2019)

Pedágio de 100%

57 anos

30 anos (+ o dobro do tempo que faltava para atingir 30 anos em 13/11/2019)

60 anos

35 anos (+ o dobro do tempo que faltava para atingir 35 anos em 13/11/2019)

Servidores públicos – Pedágio 100%

57 anos

30 anos (20 de serviço público, 10 de carreira e 5 no cargo) + o dobro do tempo que faltava para atingir 30 anos em 13/11/2019

60 anos

35 anos (20 de serviço público, 10 de carreira e 5 no cargo) + o dobro do tempo que faltava para atingir 35 anos em 13/11/2019

Servidores públicos – Pontos

57 anos

30 anos (20 de serviço público, 10 de carreira e 5 no cargo) + 91 pontos

62 anos

35 anos (20 de serviço público, 10 de carreira e 5 no cargo) + 101 pontos

Aposentadoria especial

Não tem

86 pontos + 25, 20 ou 15 anos de atividade especial (a depender do risco)

Não tem

86 pontos + 25, 20 ou 15 anos de atividade especial (a depender do risco)

Professores

Não tem

25 anos (20 de serviço público e 5 no cargo) + 86 pontos

Não tem

30 anos (20 de serviço público e 5 no cargo) + 96 pontos

Se você está ligado aqui no Blog do Ingrácio, frequentemente estamos abordando as Regras de Transição e Definitivas deixadas pela Reforma da Previdência.

Bem como dicas para escapar das novas normas e como te deixar pronto para enfrentar seu processo de aposentadoria.

Por isso, fique ligado sempre aqui em nosso site para ficar totalmente antenado com nossas dicas de ouro.

Agora que dei uma leve pincelada sobre como foi o processo de Reforma da Previdência de 2019 no Brasil, vamos para os pontos mais importantes que notei nestes 3 anos de vigência da EC 103/2019.

A partir da Reforma da Previdência, praticamente todas as modalidades de aposentadorias têm uma idade mínima a ser cumprida para conseguir ter o benefício concedido.

Cabe dizer, ainda, que a Reforma da Previdência resolveu juntar todas as aposentadorias “comuns” em uma só, para os segurados que se filiarem ao INSS a partir do dia 13/11/2019.

Agora você deve se perguntar: por que foi instituído uma idade mínima para, praticamente, a maioria dos benefícios?

É simples! O Governo não quer que os segurados tenham a chance de se aposentar cedo com um valor considerável de benefício.

Caso contrário, o déficit da Previdência ficará cada vez menor.

Pois, pense, antes da Reforma, existia a Aposentadoria por Tempo de Contribuição, onde o segurado se aposentava quando cumpria 35 ou 30 anos de recolhimento.

E também a Aposentadoria Especialsem idade mínima, onde um trabalhador podia se aposentar por volta de seus 45 anos de idade.

Garantir uma idade mínima como requisito básico para a aposentadoria reflete no potencial contributivo que os segurados farão à Previdência Social.

Quanto mais tempo de recolhimento, mais dinheiro entra na conta. A matemática é simples.

Portanto, este é um primeiro ponto que notei na prática previdenciária, haja vista que a maioria dos clientes aqui do escritório pós-Reforma (tirando aqueles que possuem direito adquirido) são pessoas um pouco mais velhas.

3. Novo cálculo de benefício

Outra mudança drástica que a Reforma da Previdência alterou foi em relação ao cálculo dos benefícios previdenciários, principalmente das aposentadorias.

Primeiro, foi modificado o Período Base de Cálculo (PBC).

Antes da Reforma, era feita uma média dos salários de contribuição para então ser aplicado algum tipo de redutor ou alíquota em cima desta média, para então chegarmos no valor da aposentadoria.

Eram considerados os 80% maiores salários de contribuição do segurado a partir de julho de 1994, esse era o PBC.

Esse Período Base de Cálculo era muito bom, pois desconsiderava os 20% menores recolhimentos do segurado, geralmente aqueles de início de carreira.

Contudo, após a Reforma, o PBC (média) foi modificado.

A partir dos benefícios concedidos após a vigência da EC 103/2019 (exceto casos de direito adquirido) o Período Base de Cálculo leva em conta todos (100%) os salários de contribuição do segurado desde julho de 1994.

Isto é, até os menores recolhimentos do trabalhador são levados em conta para chegarmos no Salário de Benefício.

Desta forma, o benefício do segurado pode diminuir drasticamente.

é calculada a média aritmética de todos os salários de contribuição do segurado desde julho de 1994 (PBC), corrigida monetariamente;

desta média, o segurado recebe 60% + 2% ao ano que ultrapassar 20 anos de contribuição, se homem, ou + 2% ao ano que ultrapassar 15 anos de contribuição, se mulher.

Então vamos imaginar a situação de José Carlos, 65 anos e 24 anos de contribuição.

Ele requereu a Aposentadoria por Idade em sua Regra de Transição, possuindo como Salário de Benefício a quantia de R$ 2.500,00.

Como ele possui 24 anos de recolhimento, seu redutor será o seguinte: 60% + 8% (2% x 4 anos que ultrapassaram 20 anos de contribuição) = 68% de R$ 2.500,00 = R$ 1.700,00.

Isto é, o redutor tirou quase mil reais do valor da aposentadoria.

Contudo, há algumas aposentadorias em que não é aplicado este redutor:

Percebo, na prática, que os segurados estão tentando aumentar o tempo de contribuição, bem como o valor de seus recolhimentos.

Deste modo, não há tanto prejuízo assim na hora que for calculado o benefício.

4. Aposentadoria Integral após a Reforma

Caso você não saiba, a Aposentadoria Integralnão é uma modalidade de benefício, mas sim a possibilidade de você receber integralmente (100%) o valor da sua aposentadoria.

Desta forma, novamente terei que falar um pouco da forma de cálculo das aposentadorias com a Reforma da Previdência.

Como você viu antes, é necessário fazer a média de todos os seus recolhimentos desde julho de 1994, média esta corrigida monetariamente.

O resultado é o valor do seu salário de benefício.

Ainda não é o valor da sua aposentadoria.

Como você viu no tópico passado, existe uma alíquota que pode ser aplicada dependendo de qual tipo de benefício você for requerer.

Contudo, para qualquer tipo de aposentadoria, é possível receber uma aposentadoria integral, mas ela depende de alguns fatores.

Elaborei uma tabela para você entender melhor como conseguir uma aposentadoria integral, mesmo com as novas regras da Reforma:

Aposentadoria

Antes da Reforma

Depois da Reforma

Aposentadoria por Idade (incluindo para a Pessoa com Deficiência)

Ter 30 anos de contribuição

Ter 40 anos de contribuição (homem) ou 35 anos de contribuição (mulher)

Aposentadoria por Tempo de Contribuição (incluindo para a Pessoa com Deficiência)

Ter fator previdenciário igual a 1 ou mais

Não se aplica, pois foi extinta esta aposentadoria

Aposentadoria por Pontos

Não se aplica, pois antes da Reforma o benefício é igual a 100% do Salário de Benefício

Ter 40 anos de contribuição (homem) ou 35 anos de contribuição (mulher)

Aposentadoria por Invalidez

Não se aplica, pois antes da Reforma o benefício é igual a 100% do Salário de Benefício

Ter 40 anos de contribuição (homem) ou 35 anos de contribuição (mulher) na hora da incapacidade total e permanente para o trabalho OU se a incapacidade ocorrer em conta de acidente de trabalho, doença profissional ou doença do trabalho

Regras de Transição das Aposentadorias (exceto a do Pedágio de 50% e 100%)

Não se aplica

Ter 40 anos de contribuição (homem) ou 35 anos de contribuição (mulher)

Regra de Transição do Pedágio de 50%

Não se aplica

Ter fator previdenciário igual a 1 ou mais

Regra de Transição do Pedágio de 100%

Não se aplica

Sua aposentadoria será sempre de 100% do seu Salário de Benefício

Aposentadoria Programada

Não se aplica

Ter 40 anos de contribuição (homem) ou 35 anos de contribuição (mulher)

Aposentadoria Especial

Não se aplica, pois antes da Reforma o benefício é igual a 100% do Salário de Benefício

Ter 40 anos de contribuição (homem) ou 35 anos de contribuição (mulher). Caso o segurado homem tenha trabalhado em atividade especial de alto risco (atividade permanente no subsolo de mineração subterrânea, em frente de produção), precisará de 35 anos de contribuição

5. Pensão por Morte e muita reclamação

Novamente temos a questão do cálculo do benefício, mas agora estamos falando da Pensão por Morte, um dos benefícios mais buscados pelos segurados do INSS.

Antes da Reforma, o valor da Pensão era 100% do valor que o falecido recebia de aposentadoria, ou, caso não fosse aposentado, 100% do valor que ele teria direito caso fosse aposentado por invalidez.

Contudo, a nova regra de cálculo da Pensão por Morte funciona assim:

você pega o valor que o falecido recebia de aposentadoria ou o que ele teria direito caso fosse aposentado por invalidez;

deste valor, a Pensão será paga com a alíquota de 50% + 10% para cada dependente existente para o benefício.

Para você entender melhor do que eu estou falando, criei a seguinte tabela:

Quantidade de Dependentes

Porcentagem que os dependentes terão direito

1

60%

2

70%

3

80%

4

90%

5 ou mais

100% (limite)

Então, vamos imaginar que um segurado deixou sua esposa e dois filhos menores de idade após um acidente de carro.

O falecido recebia uma aposentadoria de R$ 3.000,00.

Antes da Reforma, cada dependente recebia R$ 1.000,00, totalizando os mesmos R$ 3.000,00 do antigo benefício do segurado instituidor.

Com a vigência da Reforma, acoisa muda de figura.

Como estamos falando de 3 dependentes, observando a tabela, eles terão direito a 80% do valor que o falecido recebia de aposentadoria.

80% de R$ 3.000,00 equivale a uma Pensão no total de R$ 2.400,00, ou R$ 800,00 para cada dependente.

Isto é, somente pela nova regra de cálculo, os beneficiários da Pensão por Morte perdem R$ 600,00 por mês.

Em 10 anos, a família teria perdido mais de R$ 72.000,00 somente pela mudança de cálculo de benefício.

Os meus clientes, nos dias de hoje, ficam totalmente desamparados com o novo valor da Pensão, principalmente se o falecido deixa 1 dependente, o que daria 60% do valor da aposentadoria ou do valor que o segurado teria direito caso aposentado por invalidez.

É outro ponto importante que está afetando a prática previdenciária após a Reforma da Previdência.

A idade mínima está praticamente presente em todos as aposentadorias.

A forma de calcular os benefícios levou consequências para a renda mensal das famílias, principalmente para os pensionistas.

Vamos esperar que nos próximos anos os legisladores tenham conhecimento das dificuldades criadas com a Reforma e relativizem algumas mudanças.

Como eu informei no primeiro tópico, estas alterações devem abarcar a realidade das pessoas e da Previdência Social.

Estou percebendo na prática que muitos segurados estão assustados e ansiosos com o que será de sua aposentadoria no futuro, e eu entendo muito bem.

Agora vai de todos os poderes (executivo, legislativo e judiciário) se juntarem em um prol maior: a proteção social dos segurados da Previdência Social.

E então, não sabia dos pontos citados neste conteúdo? Sabe de alguém que deveria ler este post? Compartilhe no WhatsApp.

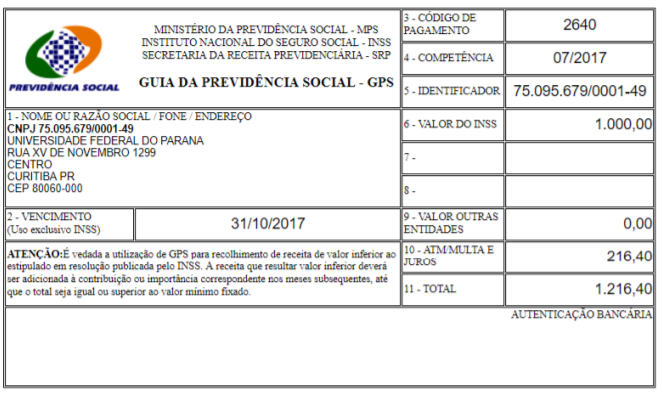

Agora, você vai saber de uma vez por todas, como deixar suas contribuições previdenciárias em dia.

Para isso, vou ensinar o que é a GPS, quem deve emitir a guia, quando realizar o pagamento, qual o código para o recolhimento e onde efetuar o pagamento.

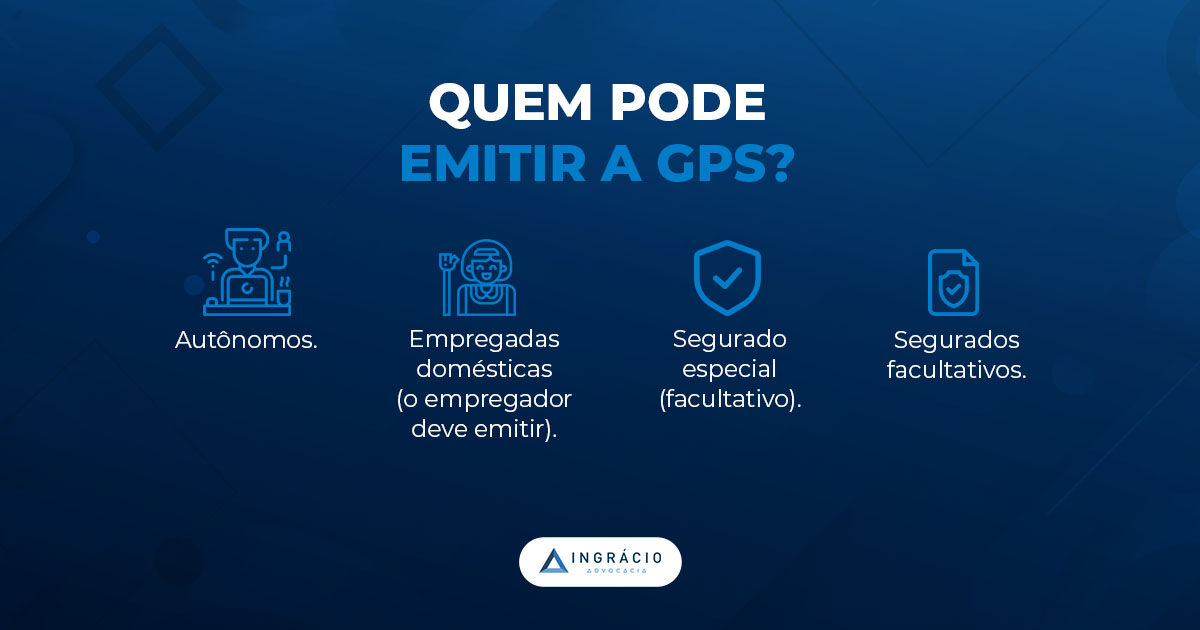

Empregada doméstica – neste caso, é o empregador que vai emitir a GPS e efetuar o recolhimento da contribuição.

Segurado rural/trabalhador rural (facultativo, se quiser complementar a contribuição obrigatória).

MEI (facultativo, se quiser complementar a contribuição obrigatória do DAS).

Como pagar a GPS?

Como regra, o pagamento da GPS deve ser feito mensalmente, gerando a guia por meio do site da Receita Federal.

Também existe a possibilidade de pagamento trimestral (que vou falar mais para frente), mas somente para quem contribui com o valor de um salário-mínimo.

O passo a passo que vou mostrar se aplica para os seguintes segurados:

Autônomo (contribuinte individual) que não presta serviços para pessoas jurídicas.

Empregada doméstica (doméstico).

Pessoa que não exerce atividade remunerada no momento (facultativo).

Trabalhador rural que deseja complementar a contribuição obrigatória (segurado especial).

Se você é MEI e deseja complementar a contribuição obrigatória do DAS (que é 5% do salário-mínimo), o processo é um pouco diferente.

Vou falar sobre isso nos próximos tópicos.

Agora, vamos ao passo a passo para os demais segurados.

Passo a passo de como emitir e pagar a GPS

Emitir a GPS é algo muito mais simples do que parece e pode ser feito de forma online.

Passo 2: Feito isso, é necessário selecionar o módulo que você se insere, de acordo com a data da sua filiação ao INSS, se antes de 29/11/1999 ou depois.

Fonte: Sistema de Acréscimos Legais.

Passo 3: Após a seleção do módulo, é preciso informar qual a sua categoria e o seu número do NIT/PIS/PASEP.

Fiz a tabela abaixo para você descobrir sua categoria:

Segurado

Categoria no SAL

Autônomo

Contribuinte individual

Empregada doméstica ou empregado doméstico

Doméstico (neste caso, quem realiza a contribuição é o empregador)

Desempregado, estudante ou pessoa que não realiza atividade remunerada

Facultativo

Trabalhador rural/segurado especial que deseja complementar a contribuição obrigatória

Segurado especial

Agora, é só preencher:

Fonte: Sistema de Acréscimos Legais.

Passo 4: Verifique se as suas informações pessoais estão corretas e clique em “confirmar”.

Fonte: Sistema de Acréscimos Legais.

Passo 5: O próximo passo é incluir a competência que deseja pagar e o salário de contribuição sobre o qual vai efetuar o recolhimento.

Fonte: Sistema de Acréscimos Legais.

A competência corresponde ao mês que você está preenchendo a guia. A partir dessa data, você tem até o dia 15 do mês seguinte para pagar.

Já o salário de contribuição é o valor que a alíquota será descontada. Cada categoria de segurado tem valores específicos que pode pagar o INSS.

Preste muita atenção nisso para não perder dinheiro!

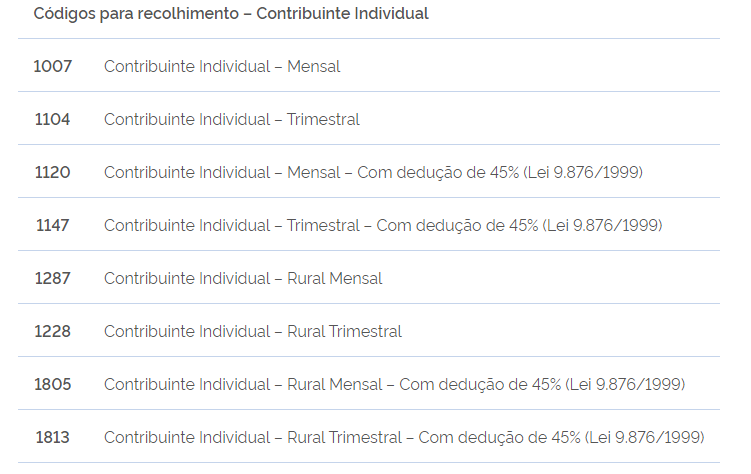

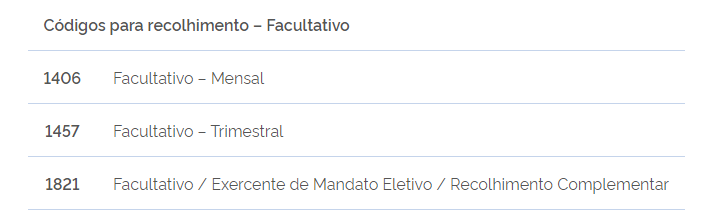

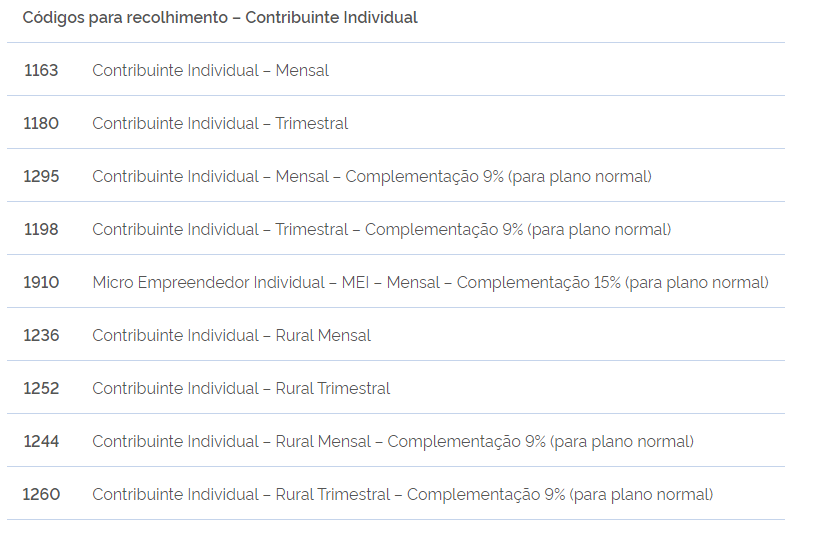

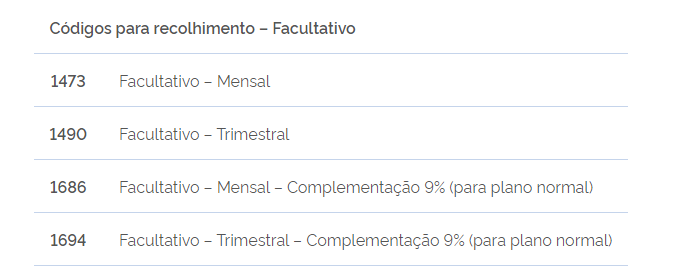

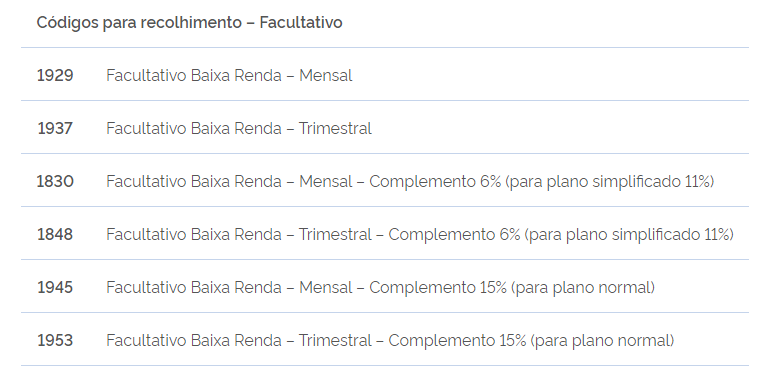

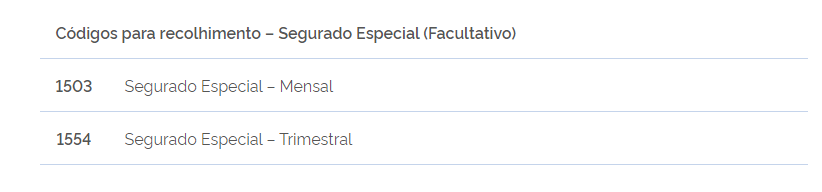

Passo 6: Depois disso, você deve selecionar o código de pagamento e clicar em “confirmar”.

Esse código vai variar de acordo com a sua categoria. Caso você tenha dúvidas com relação ao código de pagamento, vamos ver as opções mais adiante.

Passo 7: Por fim, basta selecionar a competência e clicar em “gerar GPS”.

Fonte: Sistema de Acréscimos Legais.

Ao clicar em “gerar GPS”, vai ser aberto um documento em .pdf, que você pode imprimir ou copiar o código para pagamento pela internet.

Onde pagar a GPS?

A GPS pode ser paga em bancos, casas lotéricas ou, até mesmo, pelo internet banking, que pode ser acessado pelo aplicativo do seu banco no celular ou computador.

Quais são os códigos de pagamento?

Como expliquei antes, o pagamento, como regra, é realizado de forma mensal, mas caso você esteja na exceção e opte por recolher de forma trimestral, observe que existe um código específico para isso.

É importante observar, também, que o contribuinte individual e o segurado facultativo podem contribuir de duas maneiras: pelo plano convencional ou pelo plano simplificado.

Pode pagar de forma trimestral o segurado que contribui sobre o valor de um salário-mínimo.

Se esse for o seu caso, você deve utilizar o código específico de contribuição trimestral da sua categoria e contribuir com o valor de remuneração mensal igual ao valor do salário-mínimo vigente (R$ 1.412,00 em 2024) multiplicado por três.

Ou seja, R$ 4.236,00 (1.412 x 3).

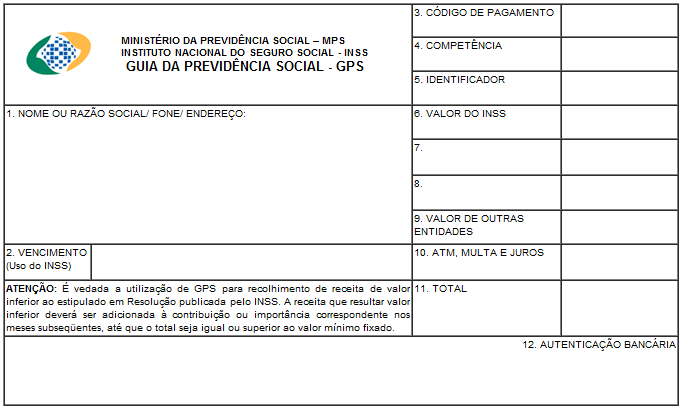

E, ainda, preencher o campo “competência” da Guia da Previdência Social (GPS) obedecendo os trimestres civis.

Veja:

1º trimestre: janeiro, fevereiro e março – colocar como competência março na GPS.

2º trimestre: abril, maio e junho – colocar como competência junho na GPS.

3º trimestre: julho, agosto e setembro – colocar como competência setembro na GPS.

4º trimestre: outubro, novembro e dezembro – colocar como competência dezembro na GPS.

Para os demais casos, o pagamento será mensal.

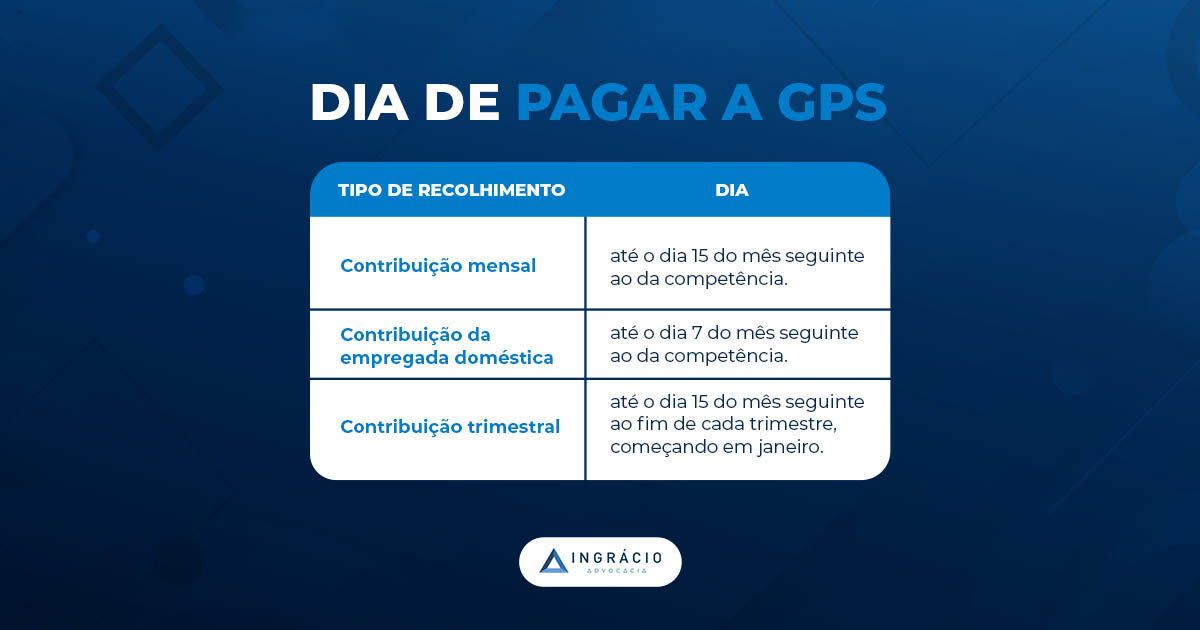

Em qual dia do mês devo pagar a GPS?

Recolhimento mensal

A regra é o recolhimento mensal.

Nesse caso, o pagamento deve ser efetuado até o dia 15 do mês seguinte ao mês que se refere à contribuição.

Ou seja, se eu quero recolher a competência do mês de agosto, devo efetuar o pagamento até o dia 15 de setembro.

Empregado doméstico

Já no caso do empregado doméstico, a responsabilidade pelo recolhimento da contribuição e pagamento da GPS é do seu empregador.

Esse pagamento deve ser realizado até o dia 7 do mês seguinte ao da competência.

Isto é, para recolhimento do mês de janeiro, o empregador deve pagar a GPS até o dia 07 de fevereiro.

Recolhimento trimestral

Por fim, no caso do recolhimento trimestral, o pagamento deve ser realizado até o dia 15 do mês seguinte ao fim de cada trimestre.

Por exemplo, para o recolhimento do 1º trimestre (janeiro, fevereiro e março) – competência março, o pagamento da GPS deve ser até o dia 15 do mês de abril.

Em todos os casos, se o dia do pagamento da GPS cair em feriado, sábado ou domingo, esse prazo será prorrogado para o próximo dia útil.

Exceção para MEI: como pagar a GPS para complementar a contribuição?

O MEI, por ser um segurado obrigatório, também deve fazer contribuições ao INSS.

Mas, ele contribuiu de forma diferente, através do DAS, que é pago diretamente no Portal do Empreendedor.

Poucos contribuintes que podem contribuir em atraso.

Somente os segurados facultativos e os contribuintes individuais.

Segurado facultativo

O segurado facultativo tem um limite.

Ele pode pagar o INSS em atraso somente se a GPS não estiver atrasada mais de 6 meses.

Contribuinte individual

Os contribuintes individuais podem pagar INSS em atraso em qualquer tempo, mas, em regra, se o atraso for superior a 5 anos, é necessário comprovar que você estava exercendo trabalho remunerado na época.

Existem outras regras em que o contribuinte individual deve comprovar atividade antes de pagar a GPS em atraso.

Nós já produzimos um artigo aqui no blog, que explica todas essas regras e como funciona a multa para recolher INSS em atraso. Veja em: quem pode recolher em atraso.

Fique atento para não perder dinheiro!

Conclusão

Com a leitura deste conteúdo, você aprendeu o que é a Guia da Previdência Social (GPS) e como fazer a emissão desta guia.

Além disso, vimos quem deve emitir a GPS, o momento que deve ser feito o seu pagamento e, também, qual o código para o recolhimento em cada caso.

Por fim, indicamos o que fazer quando atrasar o pagamento da GPS e onde esse pagamento pode ser feito.

Gostou dessas informações e conhece alguém que pode se beneficiar deste conteúdo?

Então, compartilhe o artigo com essa pessoa no Whatsapp.

Tenho certeza que será de grande ajuda.

Para ficar por dentro de todas as regras e atualizações da Previdência, continue acompanhando o blog.

Muitos trabalhadores brasileiros não sabem, mas existe a possibilidade de você receber duas aposentadorias ao mesmo tempo.

Com certeza é o sonho de muitas pessoas, pois, caso a pessoa tenha recolhido com bons valores durante a vida, ele pode receber um bom dinheiro pelo resto da vida.

Desta maneira, o aposentado pode realizar planos de viagem, investimentos, compra do imóvel próprio, abertura de novos negócios, entre outros.

É por esse motivo que estou escrevendo este conteúdo para vocês. Pode até ser que você tenha direito de receber duas aposentadorias e nem saiba.

Vamos lá então?

Vou passar pelos seguintes pontos:

1. Como funciona o INSS e o Regime Próprio?

Antes de falar as situações em que você pode conseguir duas aposentadorias, é importante explicar um pouco sobre os Regimes de Previdência Social.

Um dos pilares da Seguridade Social é a própria Previdência Social, cujo objetivo é garantir uma proteção social para os trabalhadores.

Esta proteção social ocorre quando as pessoas não conseguem mais trabalhar (em conta de incapacidade laboral, por exemplo) ou quando elas atingem determinado tempo de recolhimento à Previdência (aposentadorias, de modo geral).

Porém, para que o trabalhador tenha essa proteção social da Previdência Social do Brasil é preciso fazer o devido recolhimento previdenciário.

Mas você deve pensar: essa proteção social não é feita para programas como Bolsa Família?

Sim, porém estamos falando de um benefício assistencial direcionado às famílias de baixíssimas rendas.

Quando falo de Previdência Social, estou falando de uma espécie de “poupança” feita durante a vida laboral do trabalhador, que, no futuro, será retirada pelo segurado.

Para que tudo isso seja feito, friso novamente, é necessária uma série de recolhimentos à Previdência Social.

Mas é importante frisar que a Previdência Social se desdobra em alguns regimes.

Regime Geral de Previdência Social (INSS)

Os trabalhadores da iniciativa privada, em regra, são submetidos ao Regime Geral de Previdência Social (RGPS), gerido pelo Instituto Nacional do Seguro Social (INSS).

Regime Próprio de Previdência Social (RPPS)

Os servidores públicos efetivos estão sujeitos às normativas do Regime Próprio de Previdência Social do respectivo ente federativo que eles trabalham (união, estados, Distrito Federal e municípios).

Outro exemplo são os militares, que possuem um Regime Próprio de Previdência Social, assim como os servidores.

Enfim, falei tudo isso para você entender que os trabalhadores do Brasil não tem a mesma regra em relação aos benefícios previdenciários, tudo depende de qual categoria de segurado a pessoa é.

Explicado isso, vamos em frente.

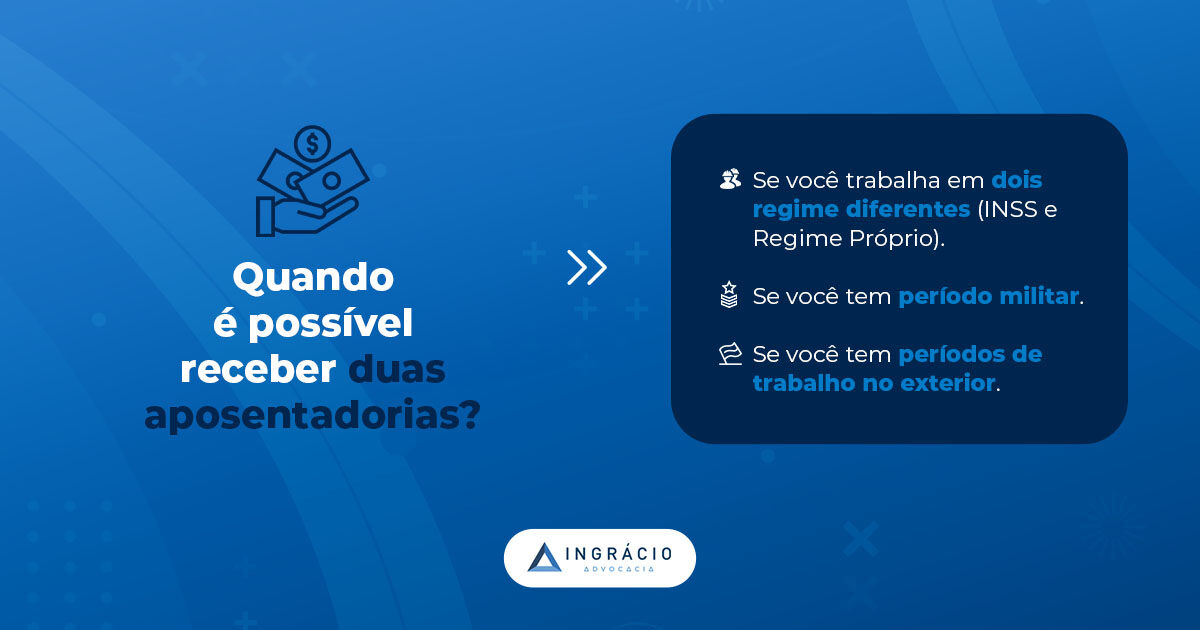

2. É possível conseguir duas aposentadorias?

Com certeza!

Pelo fato de existirem tipos de regime de Previdência Social, nada impede que o segurado consiga se aposentar em duas delas.

Além disso, existe outra hipótese de duas aposentadorias que ninguém sabe, mas que vou te contar em primeira mão aqui.

Vamos aos casos que a pessoa pode conseguir duas aposentadorias:

3. Aposentadorias em regimes diferentes (INSS e servidor público)

Por exemplo, imagine o caso de um homem que é servidor público federal, mas que também trabalha como tatuador de vez em quando.

Como você deve saber, o servidor público federal é regido pelo Regime Próprio de Previdência Social.

Porém, o homem também trabalha como tatuador.

Deste modo, ele deverá recolher, obrigatoriamente, ao Regime Geral de Previdência Social, por exercer a atividade remunerada.

Desta maneira, o segurado faz contribuições previdenciárias ao seu órgão público pelo fato de ser servidor e também ao INSS, por se tratar de uma atividade da iniciativa privada (tatuador).

Se ele continuar nestas atividades por bastante tempo, pode ser que ele consiga reunir os requisitos para a aposentadoria nos dois regimes de Previdência.

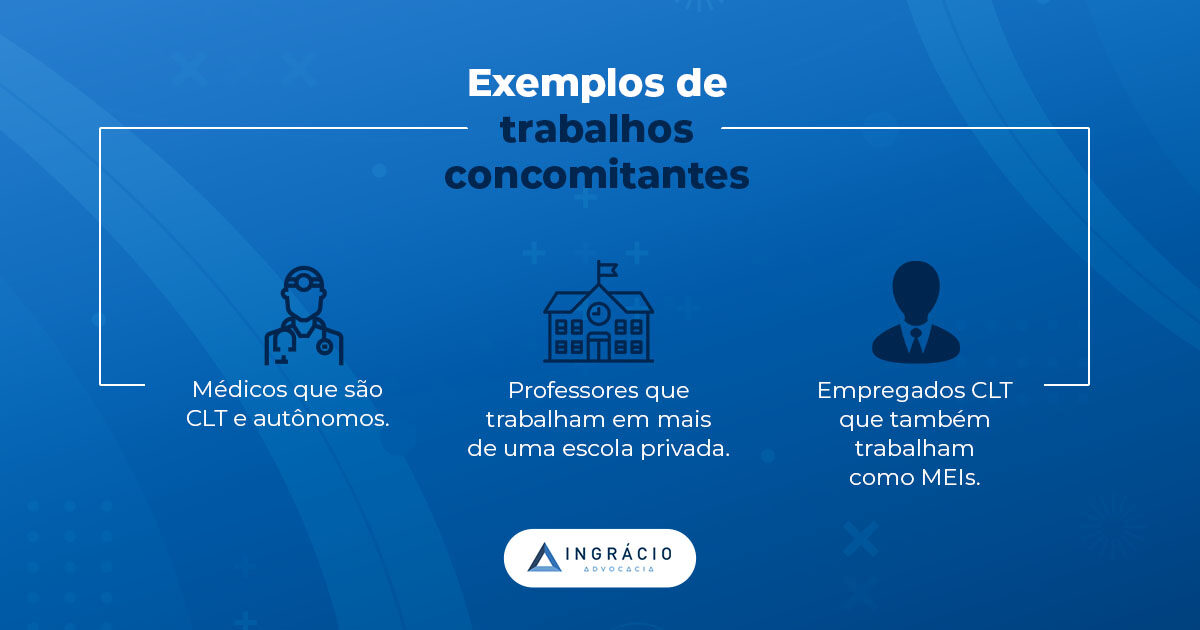

Essa situação que eu relatei é bastante comum, principalmente entre:

Com certeza você deve conhecer um professor que dá aulas numa escola pública e numa privada.

Uma vez preenchido os requisitos de aposentadoria para cada regime, o professor pode conseguir duas aposentadorias.

Também existe a possibilidade do militar, submetido ao regime de Previdência dos militares, conseguir duas aposentadorias: a do próprio militar, podendo ser reserva remunerada ou reforma, e a do Regime Geral de Previdência.

Isso pode ocorrer quando o militar faz recolhimentos como facultativo ao INSS.

Assim, quando ele preenche as condições necessárias para conseguir a reserva remunerada/reforma e a aposentadoria do INSS, ele terá direito a dois benefícios por mês.

Resumindo o tópico, a pessoa pode conseguir duas aposentadorias quando recolhe em regimes de Previdência diferentes quando:

é servidor e também contribuinte (obrigatório ou facultativo) do INSS;

é militar e também contribuinte (obrigatório ou facultativo) do INSS.

Pode ser que um militar consiga ser servidor também, mas seria um caso mais raro, pois ambas as atividades exigem bastante tempo e dedicação da pessoa.

4. Para quem trabalhou no exterior

Sim, essa é a dica de ouro que estou te dando aqui.

Lembra quando eu falei de regimes de Previdência? Então, quando uma pessoa recolhe no exterior, ele está vinculado ao regime daquele país.

Portanto, uma vez preenchendo os requisitos para o benefício no estrangeiro, seja o país que for, ele conseguirá ter duas aposentadorias: a do exterior e a do Brasil.

Mas aqui vai um alerta: dependendo do país que você esteja, a forma de você conseguir dois benefícios será diferente.

Em regra, estes Acordos garantem que o tempo de contribuição realizado no Brasil (somente o tempo, não o valor do salário de contribuição) poderá ser utilizado lá fora para uma aposentadoria no país que você estiver e vice-versa.

Isto é, você também consegue trazer tempo de contribuição exercido no exterior para o Brasil.

Porém, para isso, é preciso que você esteja recolhendo em país que tenha esse Acordo Previdenciário Internacional com o Brasil.

Atualmente, o Brasil possui estes Tratados de Previdência com os seguintes países:

O Brasil também possui os seguintes Acordos Previdenciários Multilaterais (acordo entre vários países):

Acordo Ibero Americano, que vale entre os seguintes países: Argentina, Bolívia, Brasil, Chile, El Salvador, Equador, Espanha, Paraguai, Peru, Portugal e Uruguai;

Acordo do MERCOSUL, que vale entre os seguintes países: Argentina, Brasil, Paraguai e Uruguai.

Vale dizer que o Brasil está em processo de discussão de Acordos Previdenciários com alguns países, sendo eles:

Bulgária;

Índia;

Moçambique;

República Tcheca;

Acordo da Convenção Multilateral de Segurança Social da Comunidade de Países de Língua Portuguesa, onde os seguintes países fazem parte: Angola, Cabo Verde, Guiné-Bissau, Guiné Equatorial, Moçambique, Portugal, São Tomé e Príncipe e Timor-Leste.

Agora que você sabe quais países você pode levar seu tempo de contribuição, vou te explicar como você pode conseguir sua aposentadoria.

Como funciona a aposentadoria nesse caso?

Provavelmente você deve estar pensando: mas se eu levar os meus recolhimentos para o exterior, não terei direito a duas aposentadorias.

Aí que você se engana!

Lembra quando eu disse que é levado somente o tempo de contribuição e não os salários?

Pois então!

Você cumprindo os requisitos de aposentadoria no exterior e no Brasil, é possível solicitar os dois benefícios, principalmente pelo fato da gente também poder trazer tempo de recolhimento realizado no exterior para cá.

Mas, vai um alerta: o valor das duas aposentadorias pode não ser o esperado, porque eles serão proporcionais ao tempo recolhido em cada país, exatamente porque não se leva valores de recolhimento entre os países, como citei.

Para você entender melhor, vou dar o exemplo da Amanda.

Ela trabalhou durante 5 anos como contadora até que recebeu uma proposta irrecusável de trabalhar na mesma função em Portugal, onde ficou trabalhando durante 35 anos.

No total ela tem 40 anos de contribuição, 5 do Brasil e 35 de Portugal.

Com 40 anos, ela já pode solicitar aposentadoria aqui no Brasil e no nosso “vizinho”.

Isso porque soma-se o tempo de contribuição entre os países.

Inclusive, até a vigência do Decreto 10.410/2020, a pessoa que estivesse morando no exterior não podia recolher como facultativo.

Funciona da seguinte maneira: você consegue sua aposentadoria quando fechar os requisitos aqui no Brasil (contribuindo como facultativo) e no exterior.

Vamos imaginar a situação do Carlos.

Ele trabalhou no Brasil durante 13 anos como musicoterapeuta, até que resolveu se mudar para a Estônia com sua família para continuar nesta profissão.

Ele trabalhou lá por mais 30 anos, até que fechou os requisitos para a aposentadoria lá.

Se, durante estes 30 anos, Carlos tiver contribuído como facultativo para o INSS, ele conseguirá duas aposentadorias.

E o melhor: a aposentadoria brasileira levará em conta todos os recolhimentos do Brasil.

Assim, se Carlos fizer um Planejamento Previdenciário, ele pode conseguir um bom dinheiro com o benefício brasileiro.

5. Posso conseguir duas aposentadorias do INSS?

Provavelmente você deve saber a resposta… mas não, não é possível conseguir duas aposentadorias dentro do Regime Geral de Previdência Social.

Isso porque estamos falando somente de um regime de Previdência.

Como eu expliquei antes, duas aposentadorias só podem ser concedidas caso a pessoa esteja vinculada a dois regimes diferentes (RGPS e RPPS, por exemplo).

Mas, aí deve bater aquela dúvida: mas eu trabalho (iniciativa privada) em dois lugares diferentes. Isso não garante direito a duas aposentadorias?

No caso, o tempo de contribuição exercido nos dois (ou mais) trabalhos concomitantes não são contados em dobro.

O efeito previdenciário que ocorre no trabalho concomitante é a soma dos seus recolhimentos.

Vamos a um exemplo de uma pessoa que trabalha como encanador em uma empresa mas também faz serviços como MEI de vez em quando.

Na empresa, o trabalhador ganha R$ 3.000,00 por mês, enquanto como MEI ele recebe, em média, R$ 1.500,00 mensalmente.

O tempo de contribuição do trabalhador será o mesmo, durante a concomitância dos trabalhos, mas os valores base de recolhimento dele será de R$ 4.500,00, pois soma-se as duas contribuições.

Então fique atento! Não é possível receber duas aposentadorias do INSS!

Conclusão

O objetivo deste conteúdo foi deixar você totalmente antenado sobre as possibilidades de duas aposentadorias.

Em regra, você só conseguirá duas aposentadorias se estiver vinculado a dois tipos de regime de Previdência Social diferentes.

Porém, com esse post, também quis te informar sobre a possibilidade de duas aposentadorias de pessoas que já trabalharam ou trabalham no exterior.

Muita gente não sabe disso!

E então, gostou do conteúdo? Conhece alguém que pode conseguir duas aposentadorias? Compartilhe esse conteúdo com ele ou ela.

Você tem o poder da informação em suas mãos. Você pode ajudar muita gente!